- Экономическая эффективность использования оборотных средств предприятия ООО Смарт вэйв

Содержание

- 2. Актуальность исследования состоит в том, что эффективное управление оборотными средствами приводит к увеличению доходов и снижает

- 3. Задачи исследования изучить сущность и особенности принятия финансовых решений по управлению оборотными средствами в области его

- 4. Эффективная политика управления оборотными средствами - оценка состояния оборотных средств предприятия позволит своевременно обнаруживать скрытые резервы

- 5. Цели создания ООО «Смарт Вэйлв» Предметом деятельности ООО «Смарт Вэйлв» является производство и оптовая продажа трубопроводной

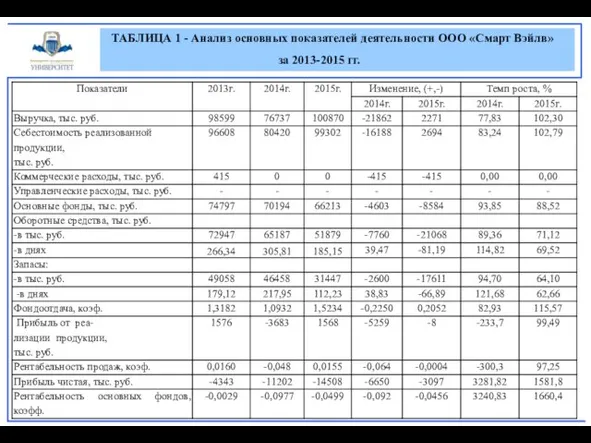

- 6. ТАБЛИЦА 1 - Анализ основных показателей деятельности ООО «Смарт Вэйлв» за 2013-2015 гг.

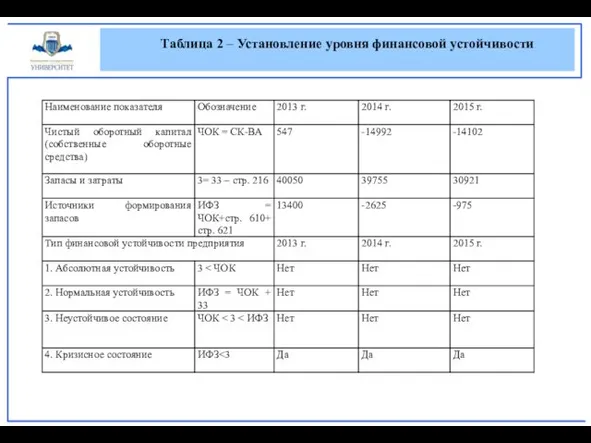

- 7. Таблица 2 – Установление уровня финансовой устойчивости

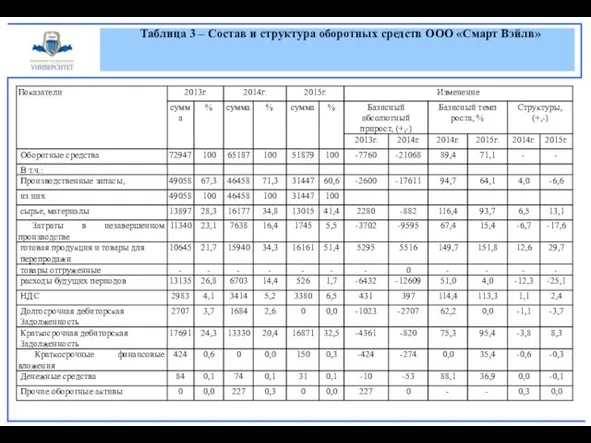

- 8. Таблица 3 – Состав и структура оборотных средств ООО «Смарт Вэйлв»

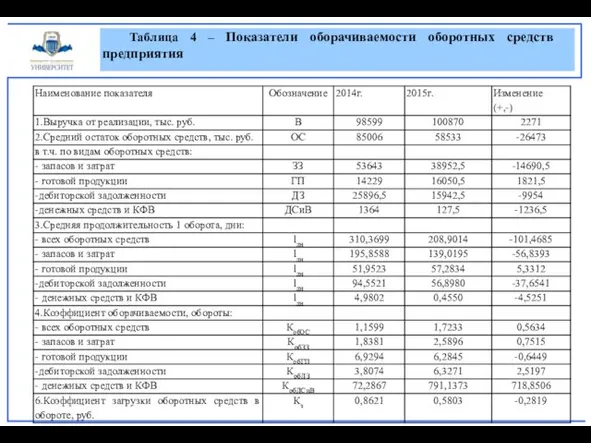

- 9. Таблица 4 – Показатели оборачиваемости оборотных средств предприятия

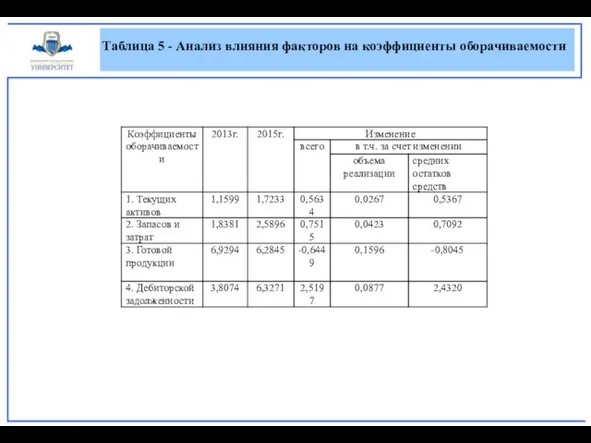

- 10. Таблица 5 - Анализ влияния факторов на коэффициенты оборачиваемости

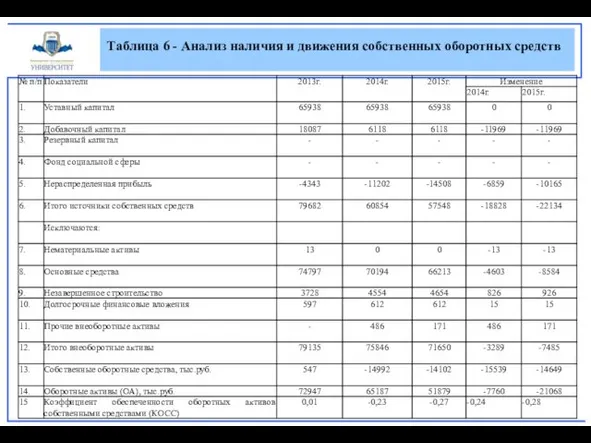

- 11. Таблица 6 - Анализ наличия и движения собственных оборотных средств

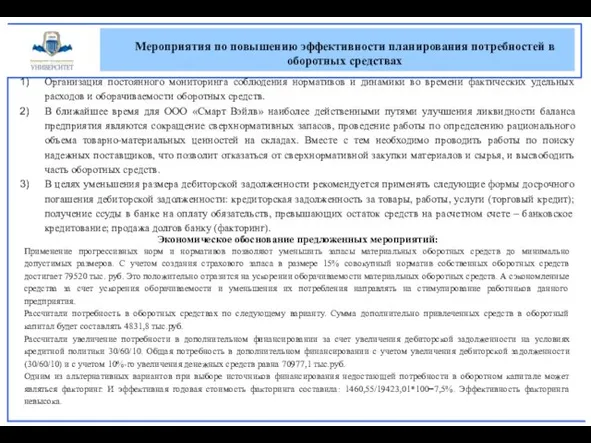

- 12. Мероприятия по повышению эффективности планирования потребностей в оборотных средствах Организация постоянного мониторинга соблюдения нормативов и динамики

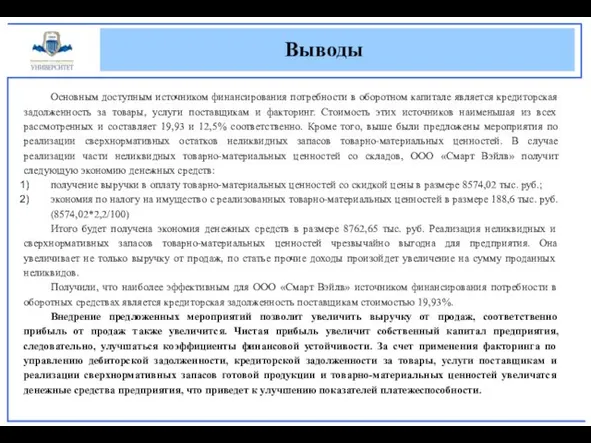

- 13. Выводы Основным доступным источником финансирования потребности в оборотном капитале является кредиторская задолженность за товары, услуги поставщикам

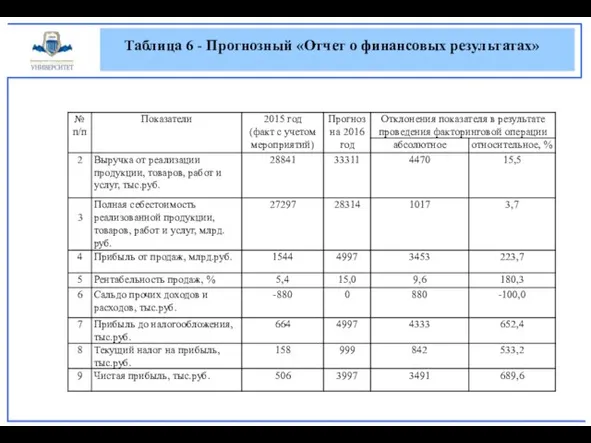

- 14. Таблица 6 - Прогнозный «Отчет о финансовых результатах»

- 16. Скачать презентацию

Актуальность исследования состоит в том, что эффективное управление оборотными средствами приводит

Актуальность исследования состоит в том, что эффективное управление оборотными средствами приводит

Задачи исследования

изучить сущность и особенности принятия финансовых решений по управлению оборотными

Задачи исследования

изучить сущность и особенности принятия финансовых решений по управлению оборотными

Эффективная политика управления оборотными средствами

- оценка состояния оборотных средств предприятия

Эффективная политика управления оборотными средствами

- оценка состояния оборотных средств предприятия

Цели создания ООО «Смарт Вэйлв»

Предметом деятельности ООО «Смарт Вэйлв» является производство

Цели создания ООО «Смарт Вэйлв»

Предметом деятельности ООО «Смарт Вэйлв» является производство

ТАБЛИЦА 1 - Анализ основных показателей деятельности ООО «Смарт Вэйлв» за

ТАБЛИЦА 1 - Анализ основных показателей деятельности ООО «Смарт Вэйлв» за

Таблица 2 – Установление уровня финансовой устойчивости

Таблица 2 – Установление уровня финансовой устойчивости

Таблица 3 – Состав и структура оборотных средств ООО «Смарт Вэйлв»

Таблица 3 – Состав и структура оборотных средств ООО «Смарт Вэйлв»

Таблица 4 – Показатели оборачиваемости оборотных средств предприятия

Таблица 4 – Показатели оборачиваемости оборотных средств предприятия

Таблица 5 - Анализ влияния факторов на коэффициенты оборачиваемости

Таблица 5 - Анализ влияния факторов на коэффициенты оборачиваемости

Таблица 6 - Анализ наличия и движения собственных оборотных средств

Таблица 6 - Анализ наличия и движения собственных оборотных средств

Мероприятия по повышению эффективности планирования потребностей в оборотных средствах

Организация постоянного мониторинга

Мероприятия по повышению эффективности планирования потребностей в оборотных средствах

Организация постоянного мониторинга

Выводы

Основным доступным источником финансирования потребности в оборотном капитале является кредиторская задолженность

Выводы

Основным доступным источником финансирования потребности в оборотном капитале является кредиторская задолженность

Таблица 6 - Прогнозный «Отчет о финансовых результатах»

Таблица 6 - Прогнозный «Отчет о финансовых результатах»

Масштабная застройка Кудрово. Проект ТК Роща. Холдинг IB Group

Масштабная застройка Кудрово. Проект ТК Роща. Холдинг IB Group Рецензия на роман Петра Алешковского Крепость

Рецензия на роман Петра Алешковского Крепость Господи, благослови

Господи, благослови Droga krzyżowa

Droga krzyżowa Structural elements of the upper part of the building

Structural elements of the upper part of the building Мудрость старости. Рисование портрета пожилого человека

Мудрость старости. Рисование портрета пожилого человека Сварка меди и медных сплавов

Сварка меди и медных сплавов Microsoft Word. Работа с таблицами Практикум №4

Microsoft Word. Работа с таблицами Практикум №4 Стихотворение М.Ю.Лермонтова Смерть Поэта

Стихотворение М.Ю.Лермонтова Смерть Поэта Подъёмно-транспортное оборудование

Подъёмно-транспортное оборудование Реформы управления Петра I

Реформы управления Петра I Гидросфера и человек

Гидросфера и человек Текстовый и символьный типы данных Паскаль

Текстовый и символьный типы данных Паскаль Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации

Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации Основы медицинской паразитологии. Взаимодействия в системе паразит-хозяин на уровне популяций. 2 часть

Основы медицинской паразитологии. Взаимодействия в системе паразит-хозяин на уровне популяций. 2 часть Психологическая служба в высшем учебном заведении

Психологическая служба в высшем учебном заведении Олимпийцы Нижегородцы

Олимпийцы Нижегородцы Металлургический комплекс

Металлургический комплекс Как люди открывали и изучали Землю

Как люди открывали и изучали Землю Презентация к НОД для детей 4 лет Разучивание стихотворения А.Усачева День Победы.

Презентация к НОД для детей 4 лет Разучивание стихотворения А.Усачева День Победы. Развитие Алтайского края

Развитие Алтайского края Любимая

Любимая Проведение тренировочных занятий в домашних условиях

Проведение тренировочных занятий в домашних условиях Анализ и формирование рабочего места

Анализ и формирование рабочего места Средства, формы и методы физического воспитания детей младшего школьного возраста. Лекция 2

Средства, формы и методы физического воспитания детей младшего школьного возраста. Лекция 2 Праздник кукол

Праздник кукол Понятия и методы контроля технического состояния ствола скважины. Термометрия, ее сущность и области применения. Инклинометрия

Понятия и методы контроля технического состояния ствола скважины. Термометрия, ее сущность и области применения. Инклинометрия Матримониальные планы молодёжи

Матримониальные планы молодёжи