- Экономическая сущность страхования

Содержание

- 2. Страхование – создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов физических и юридических лиц

- 3. Страховой риск Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование Требования, предъявляемые к

- 4. Принципы страхования Принцип эквивалентности Принцип случайности наступления предполагаемого события Принцип замкнутости раскладки ущерба Принцип перераспределения (выравнивания)

- 5. Функции страхования Рисковая функция Сберегательная (инвестиционная) функция Предупредительная функция Контрольная функция

- 6. Экономическая роль страхования обеспечение финансовой и социальной защиты населения стимулирование деловой активности поддержка финансовой стабильности на

- 7. В промышленно развитых странах доля страховых премий в ВВП 8 – 12 %, в РФ 2,3

- 8. Формы страхования Обязательное страхование Добровольное страхование

- 10. По характеру страховых рисков: от стихийных бедствий и неблагоприятных погодных условий, от пожаров, от взрывов и

- 11. Нормативные акты, регулирующие страхование в РФ Гражданский Кодекс РФ, Глава 48 «Страхование» Закон РФ от 27.11.1992

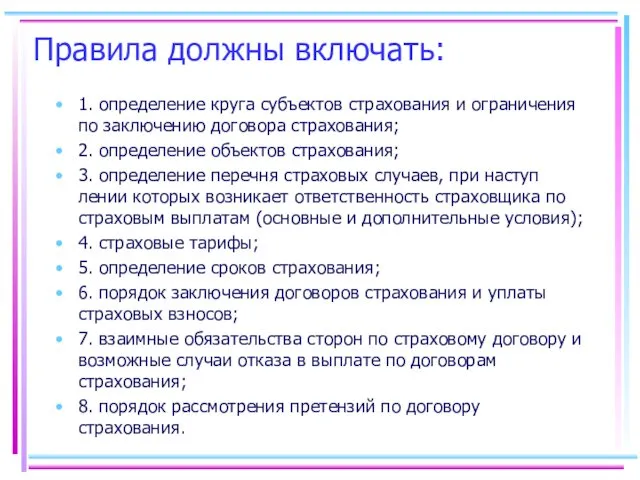

- 12. Правила должны включать: 1. определение круга субъектов страхования и ограничения по заключению договора страхования; 2. определение

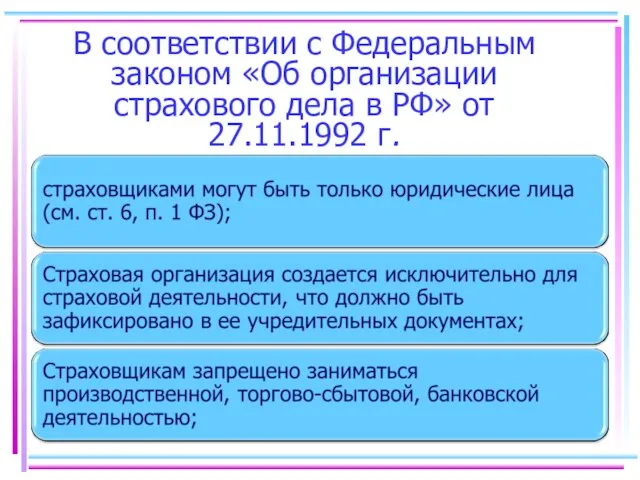

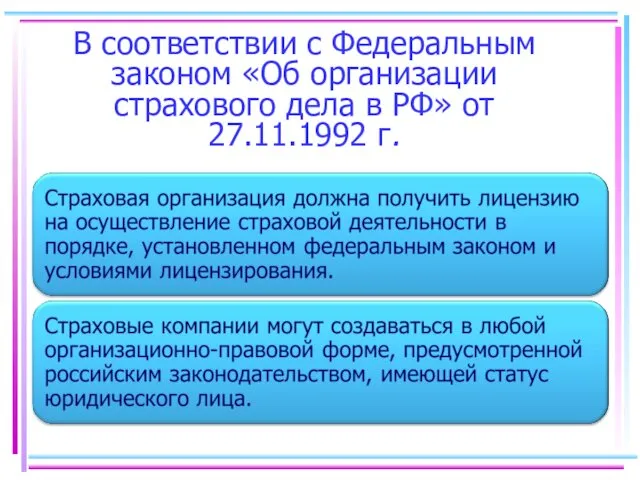

- 13. В соответствии с Федеральным законом «Об организации страхового дела в РФ» от 27.11.1992 г.

- 14. В соответствии с Федеральным законом «Об организации страхового дела в РФ» от 27.11.1992 г.

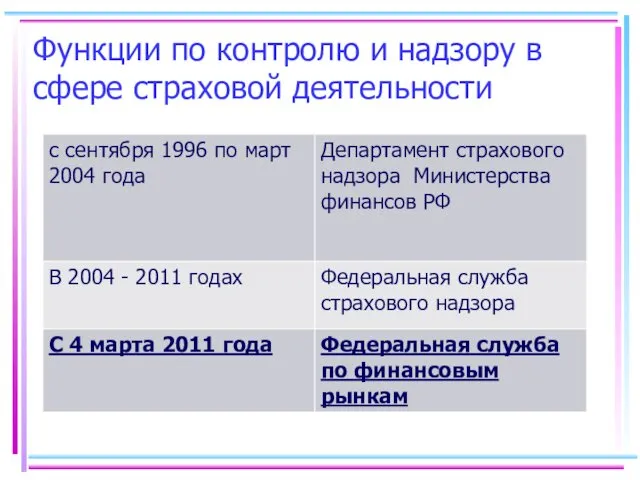

- 15. Функции по контролю и надзору в сфере страховой деятельности

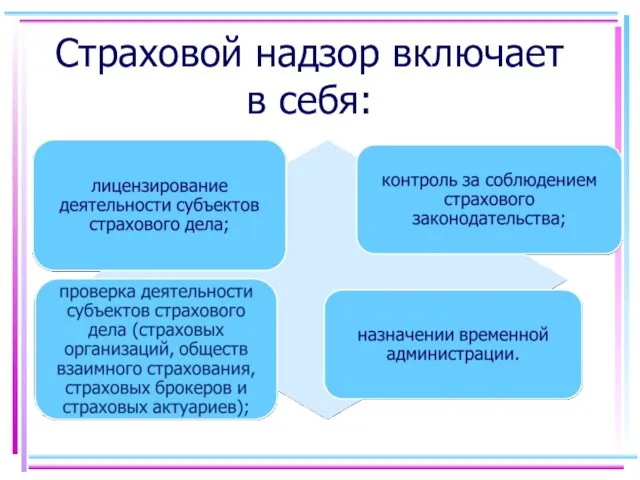

- 16. Страховой надзор включает в себя:

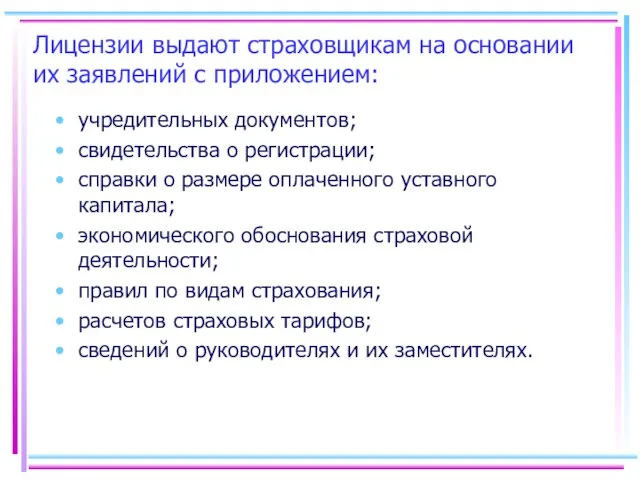

- 17. Лицензии выдают страховщикам на основании их заявлений с приложением: учредительных документов; свидетельства о регистрации; справки о

- 18. Субъекты страхования

- 19. 2 Страхователь Страховщик 1 – прямое страхование без участия посредников 2 – страхование, опосредованное участием страхового

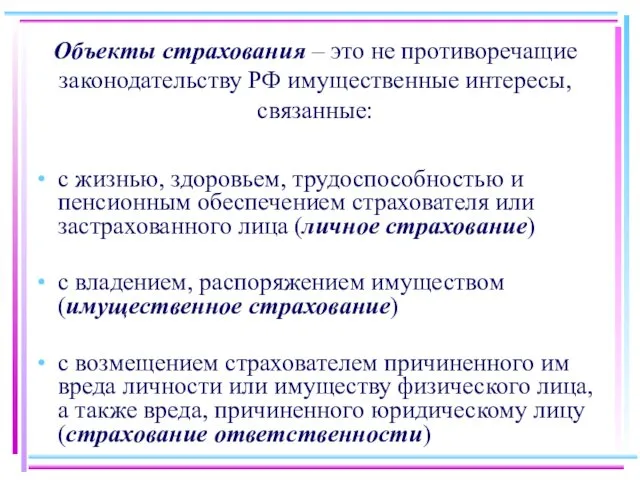

- 20. Объекты страхования – это не противоречащие законодательству РФ имущественные интересы, связанные: с жизнью, здоровьем, трудоспособностью и

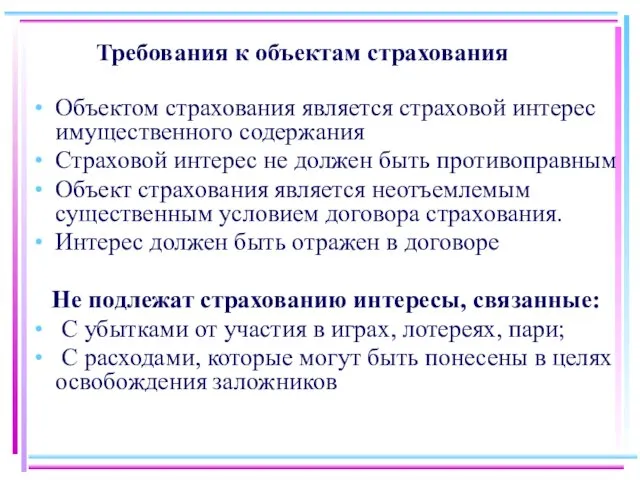

- 21. Требования к объектам страхования Объектом страхования является страховой интерес имущественного содержания Страховой интерес не должен быть

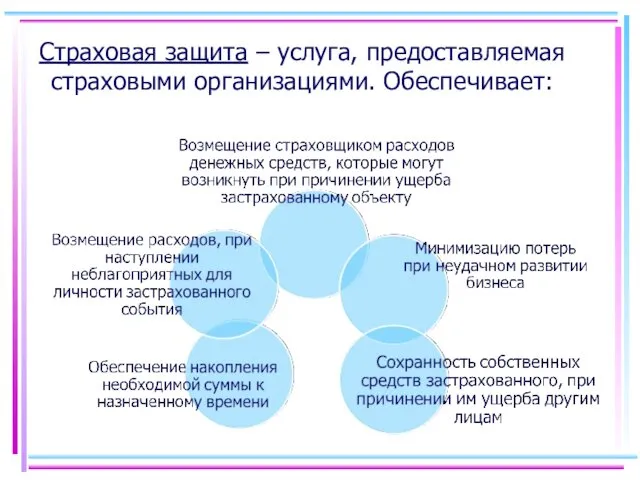

- 23. Страховая защита – услуга, предоставляемая страховыми организациями. Обеспечивает:

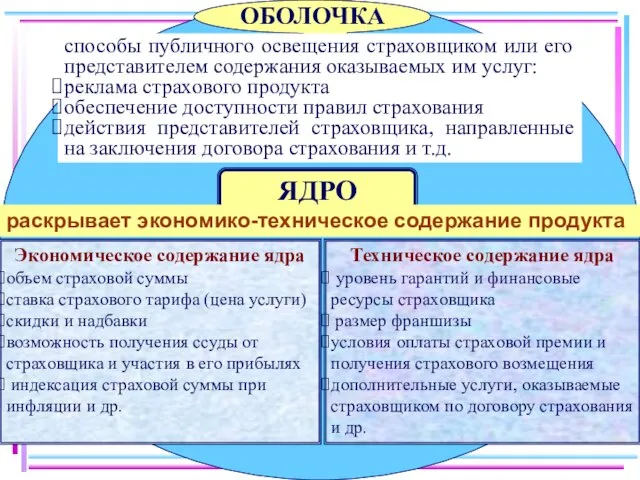

- 24. ЯДРО раскрывает экономико-техническое содержание продукта Экономическое содержание ядра объем страховой суммы ставка страхового тарифа (цена услуги)

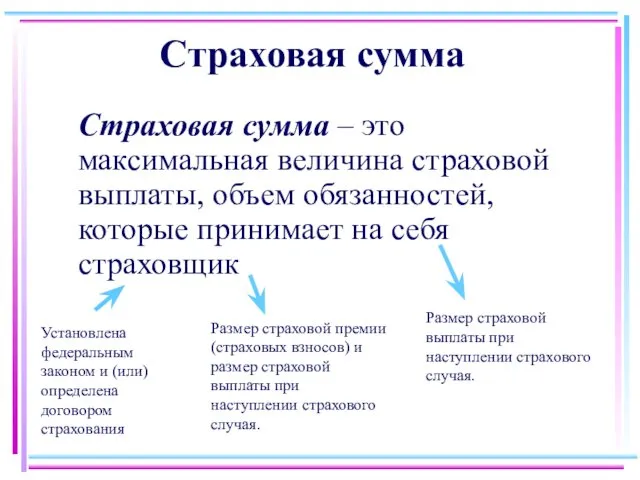

- 25. Страховая сумма Страховая сумма – это максимальная величина страховой выплаты, объем обязанностей, которые принимает на себя

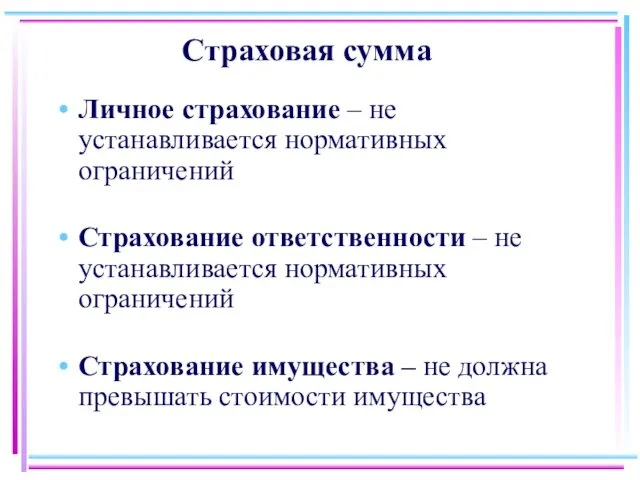

- 26. Страховая сумма Личное страхование – не устанавливается нормативных ограничений Страхование ответственности – не устанавливается нормативных ограничений

- 27. Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю,

- 28. Страховая стоимость

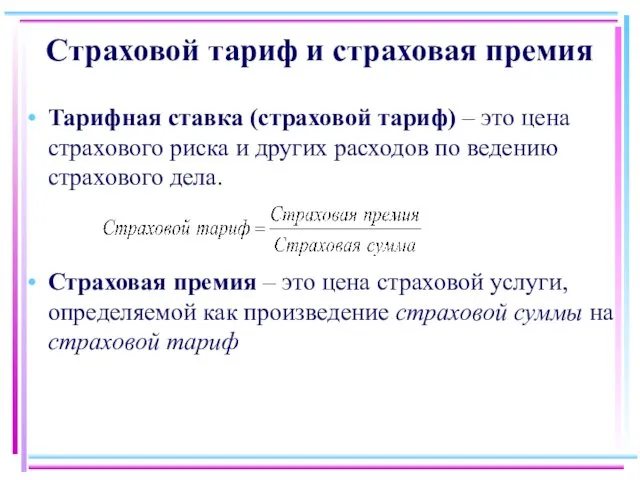

- 29. Страховой тариф и страховая премия Тарифная ставка (страховой тариф) – это цена страхового риска и других

- 30. Системы выплат Страхование по действительной стоимости Система восстановительной стоимости Страхование по системе пропорциональной ответственности Страхование по

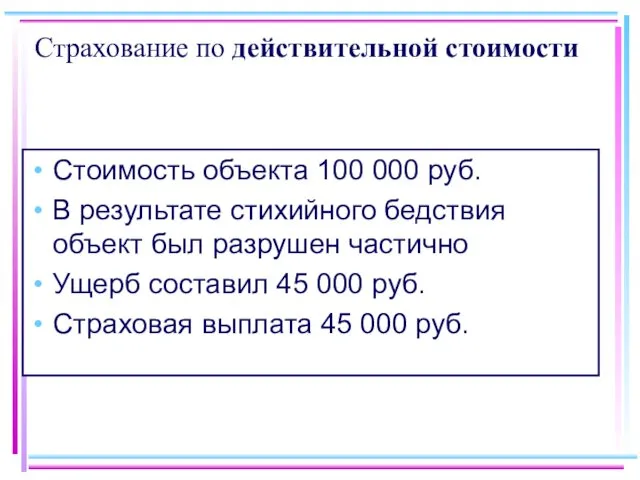

- 31. Страхование по действительной стоимости Стоимость объекта 100 000 руб. В результате стихийного бедствия объект был полностью

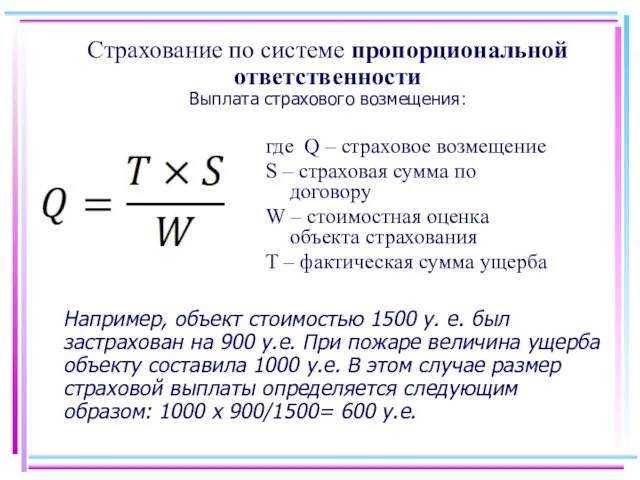

- 32. Страхование по системе пропорциональной ответственности Выплата страхового возмещения: где Q – страховое возмещение S – страховая

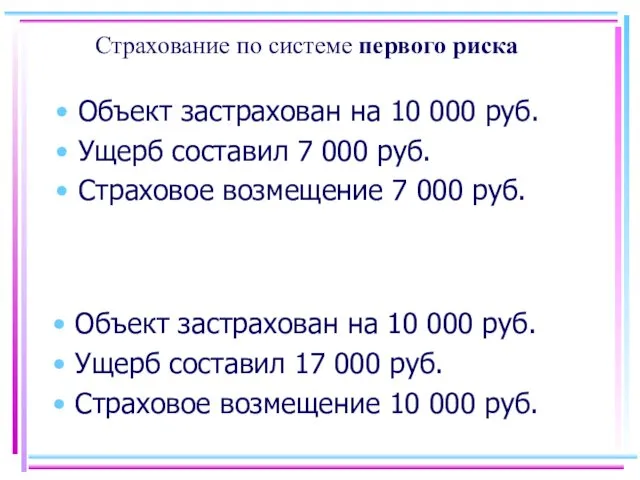

- 33. Страхование по системе первого риска Объект застрахован на 10 000 руб. Ущерб составил 7 000 руб.

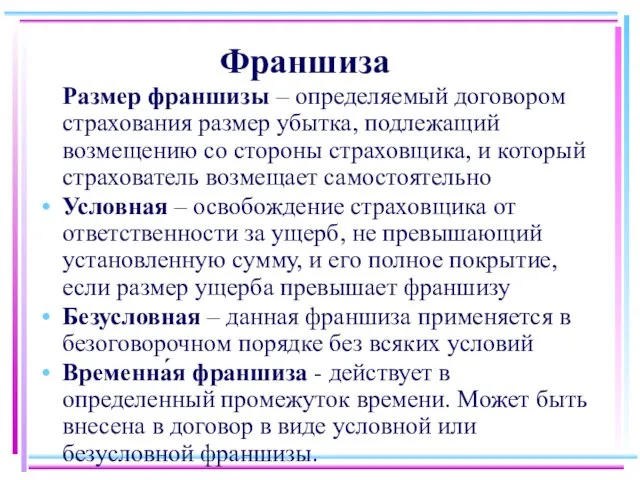

- 34. Франшиза Размер франшизы – определяемый договором страхования размер убытка, подлежащий возмещению со стороны страховщика, и который

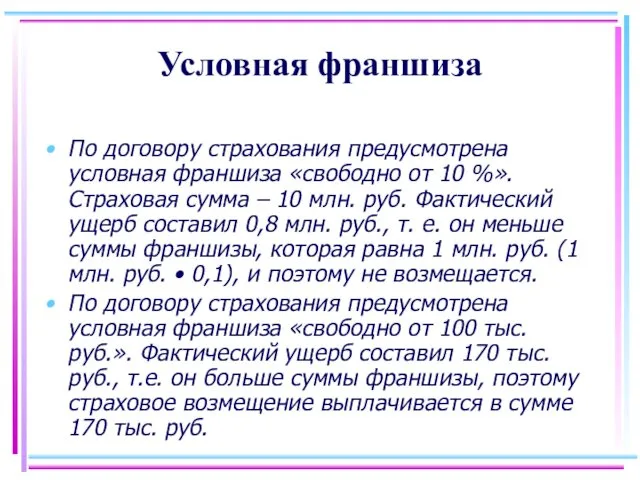

- 35. Условная франшиза По договору страхования предусмотрена условная франшиза «свободно от 10 %». Страховая сумма – 10

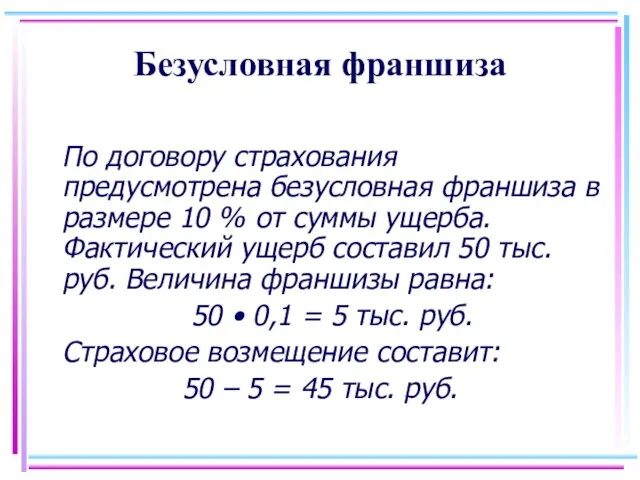

- 36. Безусловная франшиза По договору страхования предусмотрена безусловная франшиза в размере 10 % от суммы ущерба. Фактический

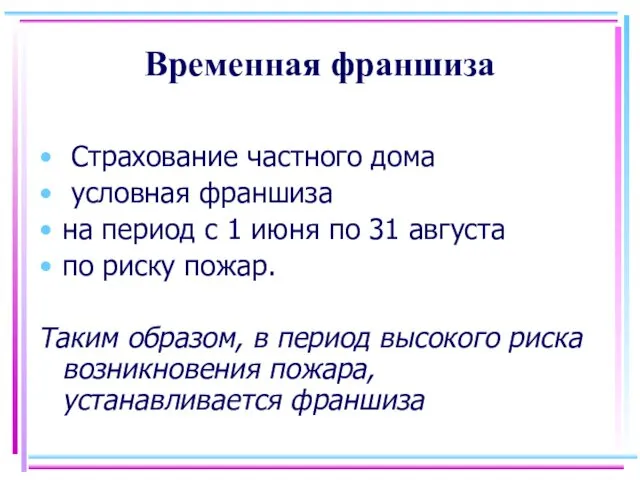

- 37. Временная франшиза Страхование частного дома условная франшиза на период с 1 июня по 31 августа по

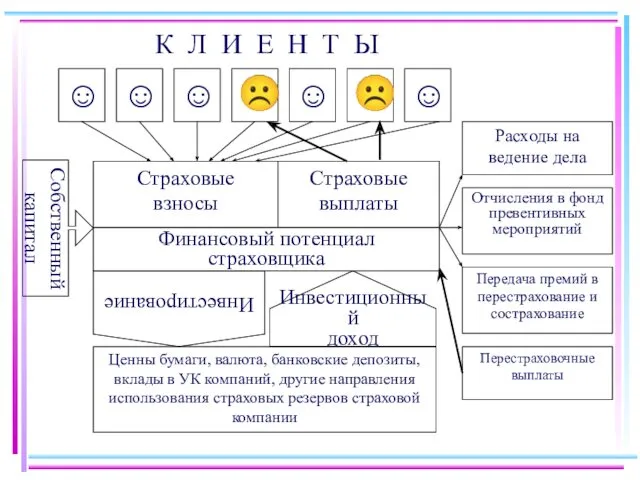

- 38. К Л И Е Н Т Ы ☺ Страховые взносы ☹ ☺ ☺ ☺ ☹ Страховые

- 39. Финансовые ресурсы Собственный капитал Привлеченный капитал Уставный капитал Добавочный капитал Резервный капитал Страховые резервы Кредит Нераспределенная

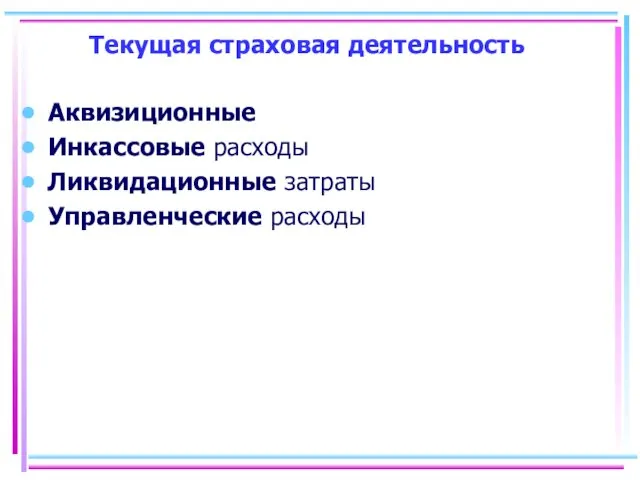

- 40. Текущая страховая деятельность Аквизиционные Инкассовые расходы Ликвидационные затраты Управленческие расходы

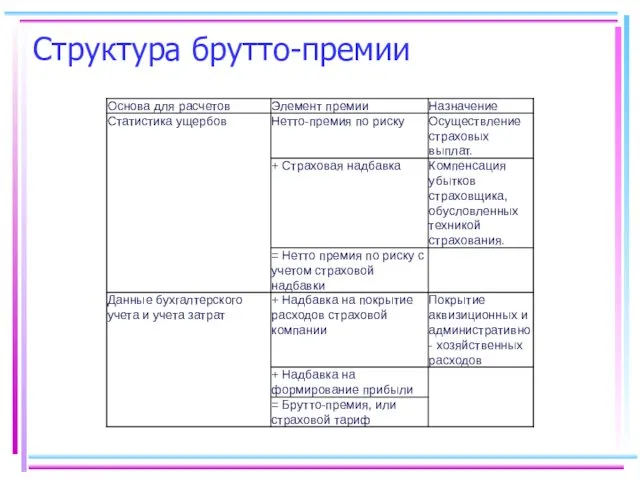

- 41. Структура брутто-премии

- 43. Скачать презентацию

Страхование – создание целевых фондов денежных средств, предназначенных для защиты имущественных

Страхование – создание целевых фондов денежных средств, предназначенных для защиты имущественных

Страховой риск

Страховой риск – предполагаемое событие, на случай наступления которого проводится

Страховой риск

Страховой риск – предполагаемое событие, на случай наступления которого проводится

Принципы страхования

Принцип эквивалентности

Принцип случайности наступления предполагаемого события

Принцип замкнутости раскладки ущерба

Принцип

Принципы страхования

Принцип эквивалентности

Принцип случайности наступления предполагаемого события

Принцип замкнутости раскладки ущерба

Принцип

Функции страхования

Рисковая функция

Сберегательная (инвестиционная) функция

Предупредительная функция

Контрольная функция

Функции страхования

Рисковая функция

Сберегательная (инвестиционная) функция

Предупредительная функция

Контрольная функция

Экономическая роль страхования

обеспечение финансовой и социальной защиты населения

стимулирование деловой активности

Экономическая роль страхования

обеспечение финансовой и социальной защиты населения

стимулирование деловой активности

В промышленно развитых странах доля страховых премий в ВВП 8 –

В промышленно развитых странах доля страховых премий в ВВП 8 –

Формы страхования

Обязательное страхование

Добровольное страхование

Формы страхования

Обязательное страхование

Добровольное страхование

По характеру страховых рисков:

от стихийных бедствий и неблагоприятных погодных условий,

от

По характеру страховых рисков:

от стихийных бедствий и неблагоприятных погодных условий,

от

Нормативные акты, регулирующие страхование в РФ

Гражданский Кодекс РФ, Глава 48 «Страхование»

Закон

Нормативные акты, регулирующие страхование в РФ

Гражданский Кодекс РФ, Глава 48 «Страхование»

Закон

Правила должны включать:

1. определение круга субъектов страхования и ограничения по заключению

Правила должны включать:

1. определение круга субъектов страхования и ограничения по заключению

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

Функции по контролю и надзору в сфере страховой деятельности

Функции по контролю и надзору в сфере страховой деятельности

Страховой надзор включает в себя:

Страховой надзор включает в себя:

Лицензии выдают страховщикам на основании их заявлений с приложением:

учредительных документов;

свидетельства о

Лицензии выдают страховщикам на основании их заявлений с приложением:

учредительных документов;

свидетельства о

Субъекты страхования

Субъекты страхования

2

Страхователь

Страховщик

1 – прямое страхование без участия посредников

2 – страхование, опосредованное

2

Страхователь

Страховщик

1 – прямое страхование без участия посредников

2 – страхование, опосредованное

Объекты страхования – это не противоречащие законодательству РФ имущественные интересы, связанные:

с

Объекты страхования – это не противоречащие законодательству РФ имущественные интересы, связанные:

с

Требования к объектам страхования

Объектом страхования является страховой интерес имущественного содержания

Страховой интерес

Требования к объектам страхования

Объектом страхования является страховой интерес имущественного содержания

Страховой интерес

Страховая защита – услуга, предоставляемая страховыми организациями. Обеспечивает:

Страховая защита – услуга, предоставляемая страховыми организациями. Обеспечивает:

ЯДРО

раскрывает экономико-техническое содержание продукта

Экономическое содержание ядра

объем страховой суммы

ставка страхового

ЯДРО

раскрывает экономико-техническое содержание продукта

Экономическое содержание ядра

объем страховой суммы

ставка страхового

Страховая сумма

Страховая сумма – это максимальная величина страховой выплаты, объем обязанностей,

Страховая сумма

Страховая сумма – это максимальная величина страховой выплаты, объем обязанностей,

Страховая сумма

Личное страхование – не устанавливается нормативных ограничений

Страхование ответственности – не

Страховая сумма

Личное страхование – не устанавливается нормативных ограничений

Страхование ответственности – не

Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором

Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором

Страховая стоимость

Страховая стоимость

Страховой тариф и страховая премия

Тарифная ставка (страховой тариф) – это цена

Страховой тариф и страховая премия

Тарифная ставка (страховой тариф) – это цена

Системы выплат

Страхование по действительной стоимости

Система восстановительной стоимости

Страхование по системе пропорциональной ответственности

Страхование

Системы выплат

Страхование по действительной стоимости

Система восстановительной стоимости

Страхование по системе пропорциональной ответственности

Страхование

Страхование по действительной стоимости

Стоимость объекта 100 000 руб.

В результате стихийного бедствия

Страхование по действительной стоимости

Стоимость объекта 100 000 руб.

В результате стихийного бедствия

Страхование по системе пропорциональной ответственности

Выплата страхового возмещения:

где Q – страховое возмещение

S

Страхование по системе пропорциональной ответственности

Выплата страхового возмещения:

где Q – страховое возмещение

S

Страхование по системе первого риска

Объект застрахован на 10 000 руб.

Ущерб составил

Страхование по системе первого риска

Объект застрахован на 10 000 руб.

Ущерб составил

Франшиза

Размер франшизы – определяемый договором страхования размер убытка, подлежащий возмещению со

Франшиза

Размер франшизы – определяемый договором страхования размер убытка, подлежащий возмещению со

Условная франшиза

По договору страхования предусмотрена условная франшиза «свободно от 10 %».

Условная франшиза

По договору страхования предусмотрена условная франшиза «свободно от 10 %».

Безусловная франшиза

По договору страхования предусмотрена безусловная франшиза в размере 10 %

Безусловная франшиза

По договору страхования предусмотрена безусловная франшиза в размере 10 %

Временная франшиза

Страхование частного дома

условная франшиза

на период с

Временная франшиза

Страхование частного дома

условная франшиза

на период с

К Л И Е Н Т Ы

☺

Страховые

взносы

☹

☺

☺

☺

☹

Страховые выплаты

☺

Финансовый потенциал страховщика

Ценны

К Л И Е Н Т Ы

☺

Страховые

взносы

☹

☺

☺

☺

☹

Страховые выплаты

☺

Финансовый потенциал страховщика

Ценны

Финансовые ресурсы

Собственный капитал

Привлеченный капитал

Уставный капитал

Добавочный капитал

Резервный капитал

Страховые резервы

Кредит

Нераспределенная прибыль

Целевые поступления и

Финансовые ресурсы

Собственный капитал

Привлеченный капитал

Уставный капитал

Добавочный капитал

Резервный капитал

Страховые резервы

Кредит

Нераспределенная прибыль

Целевые поступления и

Текущая страховая деятельность

Аквизиционные

Инкассовые расходы

Ликвидационные затраты

Управленческие расходы

Текущая страховая деятельность

Аквизиционные

Инкассовые расходы

Ликвидационные затраты

Управленческие расходы

Структура брутто-премии

Структура брутто-премии

Ветераны Великой Отечественной войны - сотрудники САФУ

Ветераны Великой Отечественной войны - сотрудники САФУ презентация к статье Использование технологии критического мышления на уроках чтения и окружающего мира.

презентация к статье Использование технологии критического мышления на уроках чтения и окружающего мира. Подготовка кадрового состава для организаций отдыха и оздоровления детей в условиях педагогического вуза

Подготовка кадрового состава для организаций отдыха и оздоровления детей в условиях педагогического вуза 6.4. Системы управления оборудованием ТЗА

6.4. Системы управления оборудованием ТЗА Художественная культура России в XVIII веке

Художественная культура России в XVIII веке Роль медицинской сестры в охране репродуктивного здоровья и планирования семьи

Роль медицинской сестры в охране репродуктивного здоровья и планирования семьи Отдел продаж Skoda. Итоги за март 2018 года

Отдел продаж Skoda. Итоги за март 2018 года Измерение влажности воздуха

Измерение влажности воздуха Тибетский тест личности

Тибетский тест личности Дербес компьютер. Компьютердің құрылысы

Дербес компьютер. Компьютердің құрылысы Закят: очищение имущества и залог процветания общества

Закят: очищение имущества и залог процветания общества День знаний для 2 класса.

День знаний для 2 класса. Компетенция в процессе обучения

Компетенция в процессе обучения Образование, наука, техника и технологии. Методы научного познания

Образование, наука, техника и технологии. Методы научного познания Строительные грузы и их транспортировка

Строительные грузы и их транспортировка Александр II Освободитель 1855-1881

Александр II Освободитель 1855-1881 Нобелевская премия

Нобелевская премия Пи́ттсбург Пи́нгвинз— профессиональный хоккейный клуб

Пи́ттсбург Пи́нгвинз— профессиональный хоккейный клуб Основные виды дефектов, причины и способы их устранения

Основные виды дефектов, причины и способы их устранения Что такое текст? 5 класс

Что такое текст? 5 класс Проектирование цифровых устройств на ПЛИС

Проектирование цифровых устройств на ПЛИС Основные положения и принципы клинической эпидемиологии, связь клинической эпидемиологии с биостатистикой

Основные положения и принципы клинической эпидемиологии, связь клинической эпидемиологии с биостатистикой Ингибиторы протонной помпы

Ингибиторы протонной помпы Использование русских народных и шумовых инструментов на праздниках и развлечениях в ДОУ.

Использование русских народных и шумовых инструментов на праздниках и развлечениях в ДОУ. Количество вещества, число Авогадро, молярная масса, молярный объём, уравнение связи

Количество вещества, число Авогадро, молярная масса, молярный объём, уравнение связи Погрузчики. Виды погрузчиков

Погрузчики. Виды погрузчиков Краудфандинг - народное финансирование

Краудфандинг - народное финансирование Грошове забезпечення у березні - квітні 2018 року

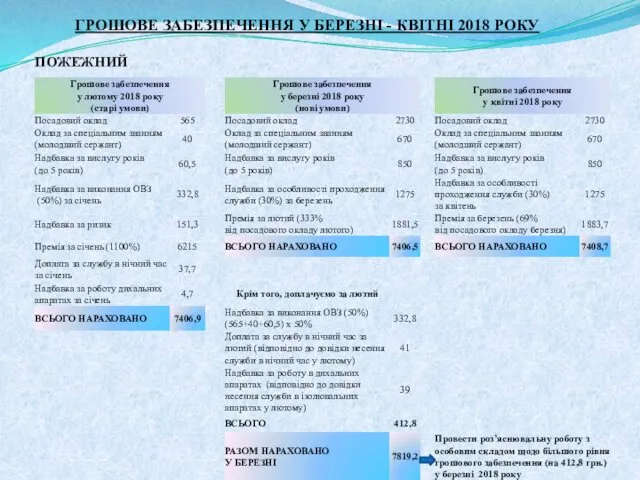

Грошове забезпечення у березні - квітні 2018 року