- Экономический анализ

Содержание

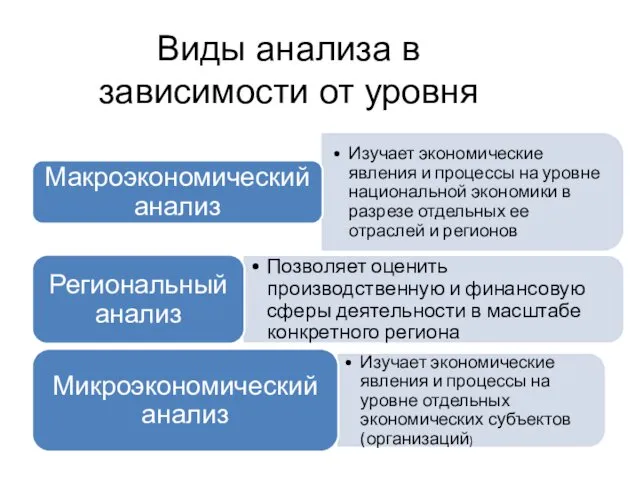

- 2. Виды анализа в зависимости от уровня

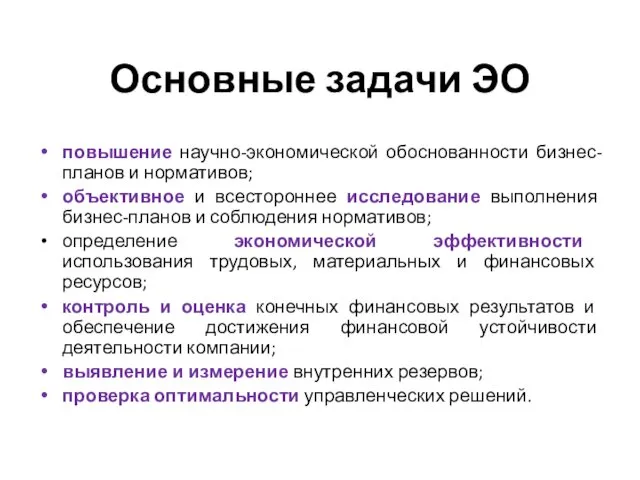

- 3. Основные задачи ЭО повышение научно-экономической обоснованности бизнес-планов и нормативов; объективное и всестороннее исследование выполнения бизнес-планов и

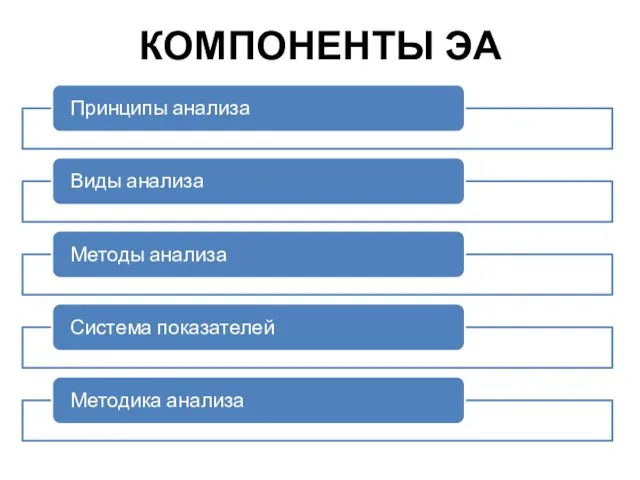

- 4. КОМПОНЕНТЫ ЭА

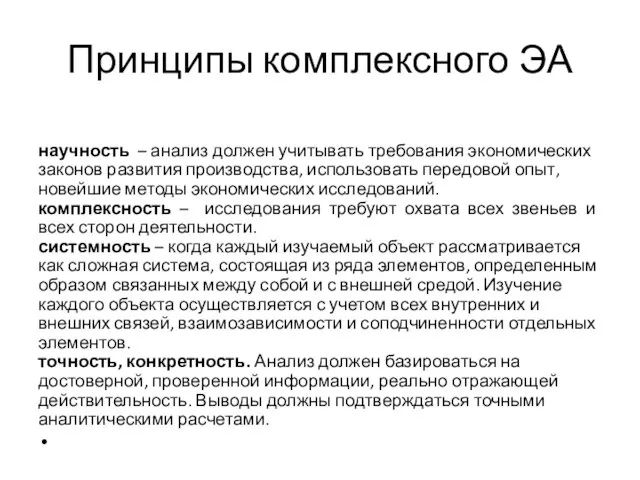

- 5. Принципы комплексного ЭА научность – анализ должен учитывать требования экономических законов развития производства, использовать передовой опыт,

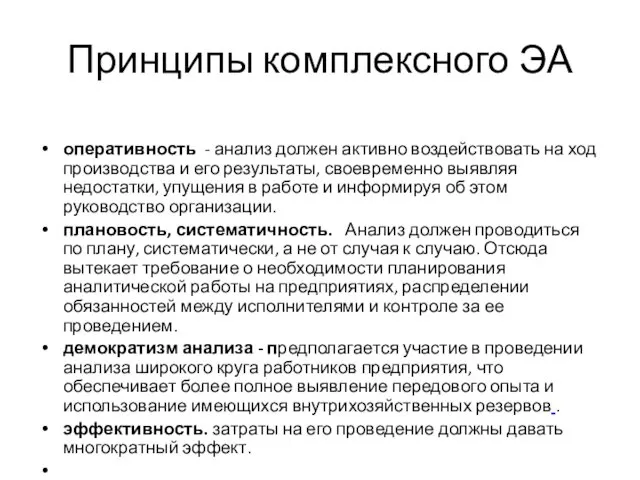

- 6. Принципы комплексного ЭА оперативность - анализ должен активно воздействовать на ход производства и его результаты, своевременно

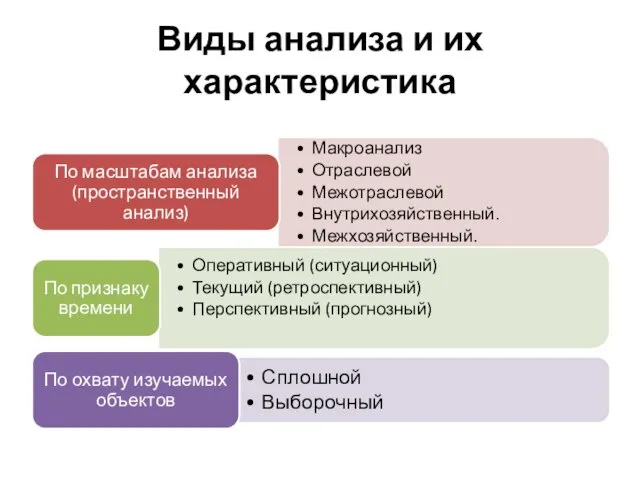

- 7. Виды анализа и их характеристика

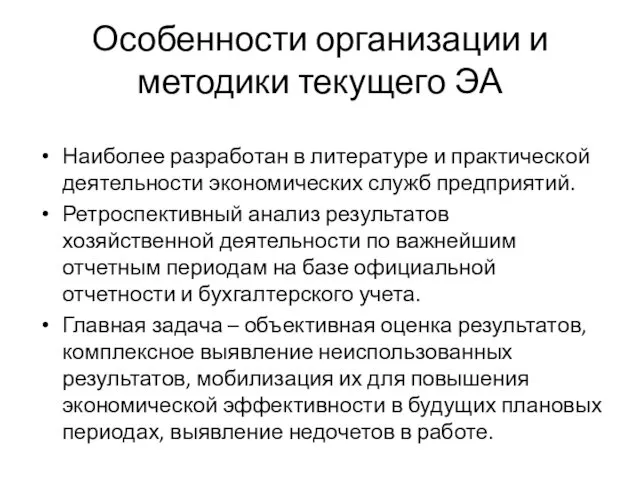

- 8. Особенности организации и методики текущего ЭА Наиболее разработан в литературе и практической деятельности экономических служб предприятий.

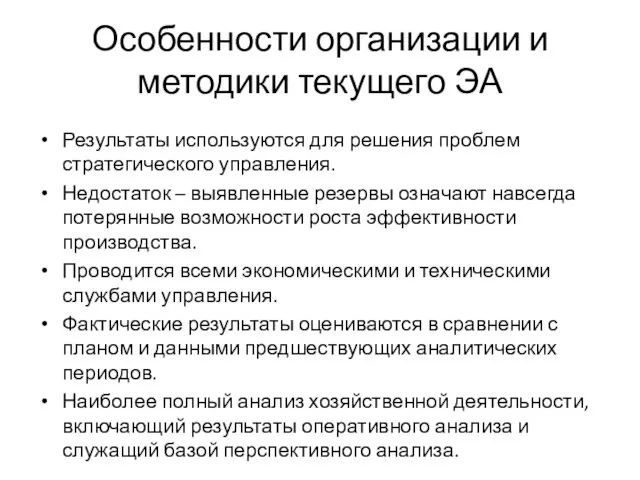

- 9. Особенности организации и методики текущего ЭА Результаты используются для решения проблем стратегического управления. Недостаток – выявленные

- 10. Особенности организации и методики оперативного ЭА Главная задача – постоянный контроль за: рациональностью функционирования хоз. системы,

- 11. Особенности организации и методики оперативного ЭА Система повседневного изучения выполнения плановых заданий с целью быстрого вмешательства

- 12. Особенности организации и методики оперативного ЭА Проводят обычно по следующим группам показателей производства: производство; отгрузка и

- 13. Особенности организации и методики перспективного ЭА Анализ результатов хозяйственной деятельности с целью определения их возможных значений

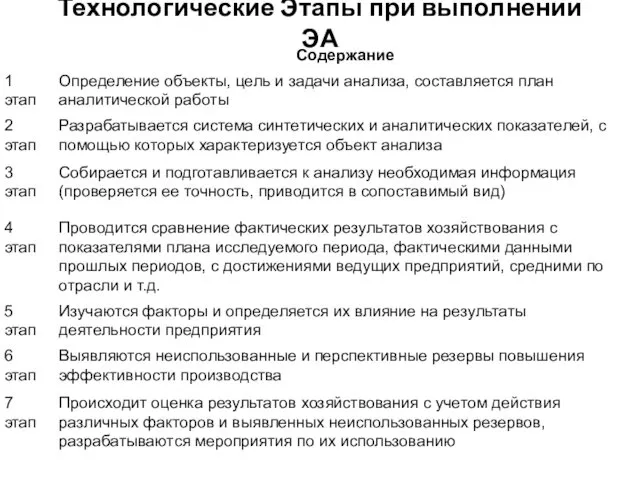

- 14. Технологические Этапы при выполнении ЭА

- 15. Способы анализа хозяйственной деятельности предприятия

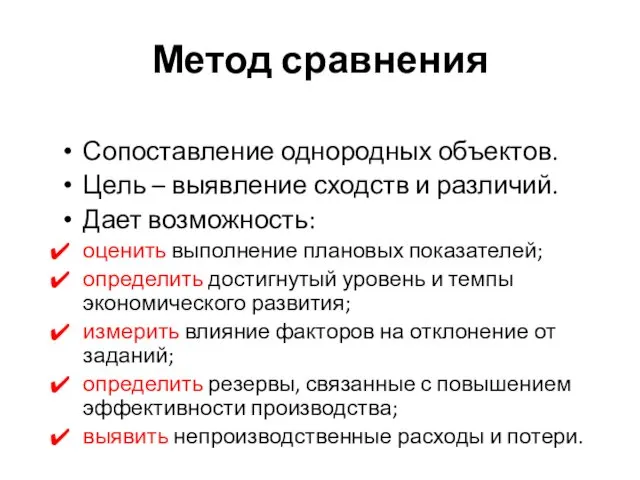

- 16. Метод сравнения Сопоставление однородных объектов. Цель – выявление сходств и различий. Дает возможность: оценить выполнение плановых

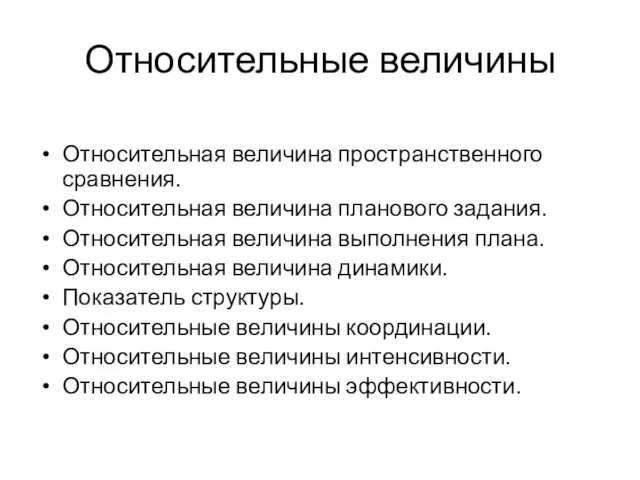

- 17. Относительные величины Относительная величина пространственного сравнения. Относительная величина планового задания. Относительная величина выполнения плана. Относительная величина

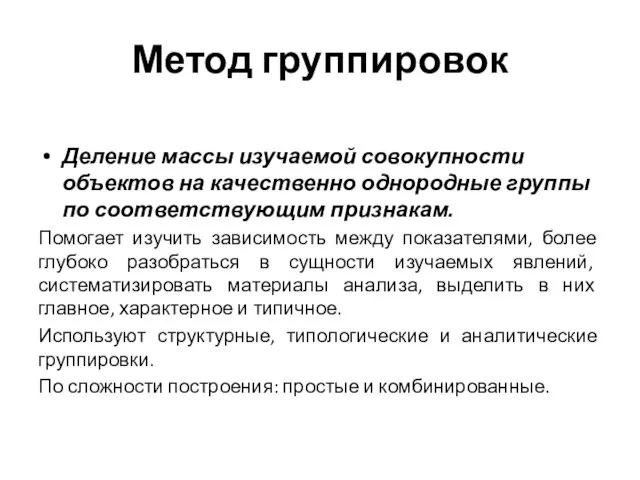

- 18. Метод группировок Деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Помогает изучить

- 19. Балансовый метод Отражает соотношения или пропорции двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны

- 20. Балансовый метод Применяется для проверки исходных сведений, на основе которых проводят анализ, и правильности осуществления аналитических

- 21. Эвристические методы Неформальные методы. Основаны на результатах опыта и интуиции. Применяются как для количественного измерения текущих

- 23. Скачать презентацию

Виды анализа в зависимости от уровня

Виды анализа в зависимости от уровня

Основные задачи ЭО

повышение научно-экономической обоснованности бизнес-планов и нормативов;

объективное и всестороннее

Основные задачи ЭО

повышение научно-экономической обоснованности бизнес-планов и нормативов;

объективное и всестороннее

КОМПОНЕНТЫ ЭА

КОМПОНЕНТЫ ЭА

Принципы комплексного ЭА

научность – анализ должен учитывать требования экономических

законов развития производства,

Принципы комплексного ЭА

научность – анализ должен учитывать требования экономических

законов развития производства,

Принципы комплексного ЭА

оперативность - анализ должен активно воздействовать на ход производства

Принципы комплексного ЭА

оперативность - анализ должен активно воздействовать на ход производства

Виды анализа и их характеристика

Виды анализа и их характеристика

Особенности организации и методики текущего ЭА

Наиболее разработан в литературе и практической

Особенности организации и методики текущего ЭА

Наиболее разработан в литературе и практической

Особенности организации и методики текущего ЭА

Результаты используются для решения проблем стратегического

Особенности организации и методики текущего ЭА

Результаты используются для решения проблем стратегического

Особенности организации и методики оперативного ЭА

Главная задача – постоянный контроль за:

Особенности организации и методики оперативного ЭА

Главная задача – постоянный контроль за:

Особенности организации и методики оперативного ЭА

Система повседневного изучения выполнения плановых заданий

Особенности организации и методики оперативного ЭА

Система повседневного изучения выполнения плановых заданий

Особенности организации и методики оперативного ЭА

Проводят обычно по следующим группам показателей

Особенности организации и методики оперативного ЭА

Проводят обычно по следующим группам показателей

Особенности организации и методики перспективного ЭА

Анализ результатов хозяйственной деятельности с целью

Особенности организации и методики перспективного ЭА

Анализ результатов хозяйственной деятельности с целью

Технологические Этапы при выполнении ЭА

Технологические Этапы при выполнении ЭА

Способы анализа хозяйственной деятельности предприятия

Способы анализа хозяйственной деятельности предприятия

Метод сравнения

Сопоставление однородных объектов.

Цель – выявление сходств и различий.

Дает возможность:

оценить выполнение

Метод сравнения

Сопоставление однородных объектов.

Цель – выявление сходств и различий.

Дает возможность:

оценить выполнение

Относительные величины

Относительная величина пространственного сравнения.

Относительная величина планового задания.

Относительная величина выполнения плана.

Относительная

Относительные величины

Относительная величина пространственного сравнения.

Относительная величина планового задания.

Относительная величина выполнения плана.

Относительная

Метод группировок

Деление массы изучаемой совокупности объектов на качественно однородные группы по

Метод группировок

Деление массы изучаемой совокупности объектов на качественно однородные группы по

Балансовый метод

Отражает соотношения или пропорции двух групп взаимосвязанных и уравновешенных экономических

Балансовый метод

Отражает соотношения или пропорции двух групп взаимосвязанных и уравновешенных экономических

Балансовый метод

Применяется для проверки исходных сведений, на основе которых проводят анализ,

Балансовый метод

Применяется для проверки исходных сведений, на основе которых проводят анализ,

Эвристические методы

Неформальные методы.

Основаны на результатах опыта и интуиции.

Применяются как для количественного

Эвристические методы

Неформальные методы.

Основаны на результатах опыта и интуиции.

Применяются как для количественного

Канализация схемалары және оның негізгі элементтері

Канализация схемалары және оның негізгі элементтері Нахождение дроби от числа и числа по его дроби

Нахождение дроби от числа и числа по его дроби Сказочные истории

Сказочные истории Конус. Виды конусов

Конус. Виды конусов 1-е и 2-е Послания к Коринфянам. Общие сведения

1-е и 2-е Послания к Коринфянам. Общие сведения Физкультминутка Веселые снеговики

Физкультминутка Веселые снеговики Презентация Книжные уголки Солнечной полянки

Презентация Книжные уголки Солнечной полянки Игра -это серьезно

Игра -это серьезно 20231101_diktant_proizvodnaya_4_var

20231101_diktant_proizvodnaya_4_var Управление информационными ресурсами. Лекция 1

Управление информационными ресурсами. Лекция 1 Коллигативные свойства растворов. Лекция 2

Коллигативные свойства растворов. Лекция 2 Отравляющие вещества. Яды природного и техногенного происхождения

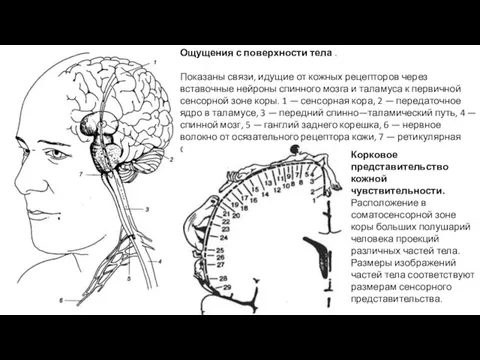

Отравляющие вещества. Яды природного и техногенного происхождения Ощущения с поверхности тела

Ощущения с поверхности тела История возникновения городов Западной Европы в их названиях

История возникновения городов Западной Европы в их названиях журнал№2;1;3

журнал№2;1;3 Всемирный день ориентирования

Всемирный день ориентирования Проект Разнообразие природы родного края, 3 класс

Проект Разнообразие природы родного края, 3 класс Развитие телефона

Развитие телефона Презентация Патриоты России.

Презентация Патриоты России. Постпозитивістські концепції в бухгалтерських наукових дослідженнях

Постпозитивістські концепції в бухгалтерських наукових дослідженнях Симметричное и ассиметричное шифрование

Симметричное и ассиметричное шифрование Школьникова Т.Ю. СОШ №5

Школьникова Т.Ю. СОШ №5 Занимательная грамматика.

Занимательная грамматика. Поняття про свердловину

Поняття про свердловину Русская Классическая Школа педагогическая стратегия будущего, проверенная великим образовательным прошлым

Русская Классическая Школа педагогическая стратегия будущего, проверенная великим образовательным прошлым ДопускКпеддеят.ОткрУрок03.12.2020

ДопускКпеддеят.ОткрУрок03.12.2020 10 заповедей родителям

10 заповедей родителям Портфолио учителя

Портфолио учителя