- Элементы финансовой математики. Основы финансовых вычислений. Лекция 2

Содержание

- 2. 3. Сложные проценты В финансовой практике основная часть расчетов ведется с использованием сложных процентов. Применение схемы

- 3. Если процентные день не выплачиваются сразу после их начисления, а присоединяются к первоначальной сумме долга, то

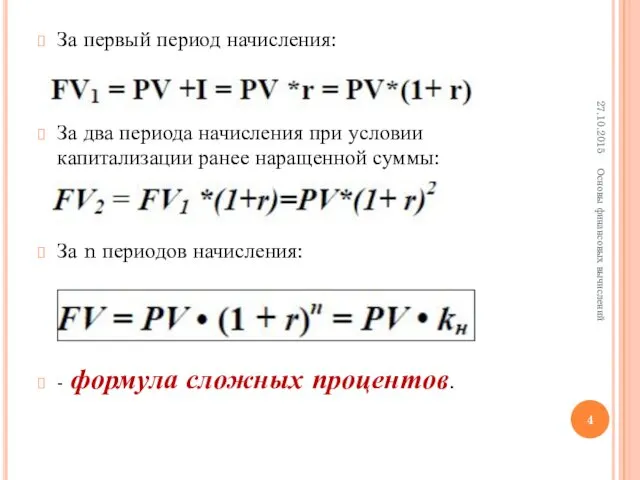

- 4. За первый период начисления: За два периода начисления при условии капитализации ранее наращенной суммы: За n

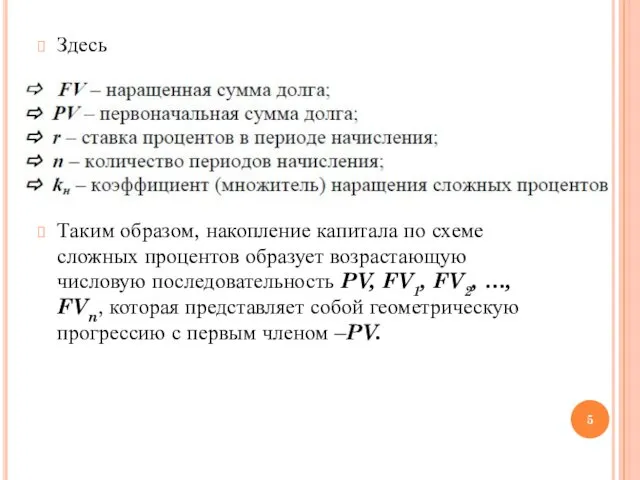

- 5. Здесь Таким образом, накопление капитала по схеме сложных процентов образует возрастающую числовую последовательность PV, FV1, FV2,

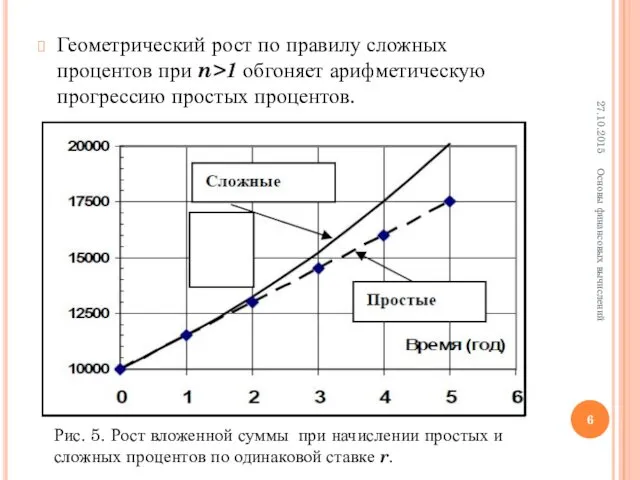

- 6. Геометрический рост по правилу сложных процентов при n>1 обгоняет арифметическую прогрессию простых процентов. 27.10.2015 Основы финансовых

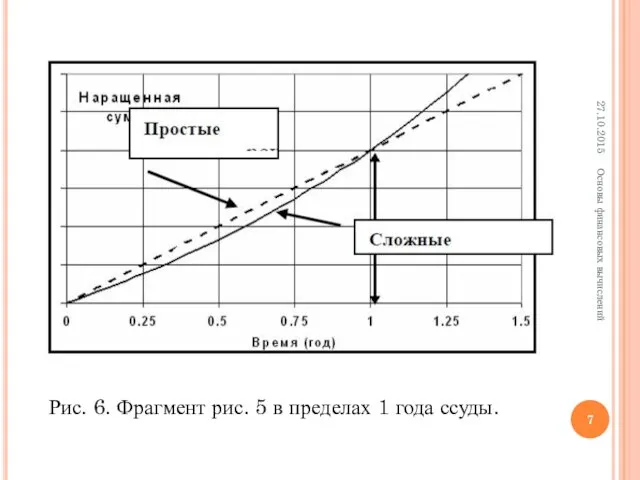

- 7. 27.10.2015 Основы финансовых вычислений Рис. 6. Фрагмент рис. 5 в пределах 1 года ссуды.

- 8. Замечания: При краткосрочных ссудах (менее одного года) начисление по простым процентам предпочтительнее, чем по сложным процентам;

- 9. Для лиц, предоставляющих кредит: 1. более выгодна схема простых процентов, если срок ссуды менее года (проценты

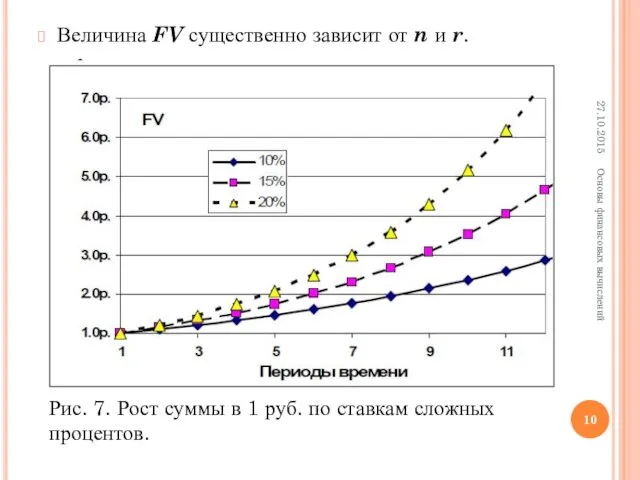

- 10. Величина FV существенно зависит от n и r. 27.10.2015 Основы финансовых вычислений Рис. 7. Рост суммы

- 11. Сложные проценты начисляются на увеличивающуюся с каждым периодом вычисления базу. Сложные проценты характеризуют процесс роста первоначальной

- 12. Пример 1. Сумма в размере 15000 руб. дана в долг на 2 года по ставке процента

- 13. Пример 2. Сумма в 10000 помещена в банк на депозит сроком на 4 года. Ставка по

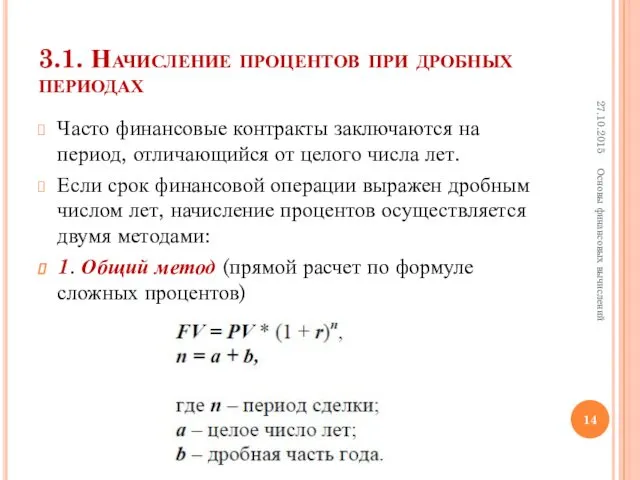

- 14. 3.1. Начисление процентов при дробных периодах Часто финансовые контракты заключаются на период, отличающийся от целого числа

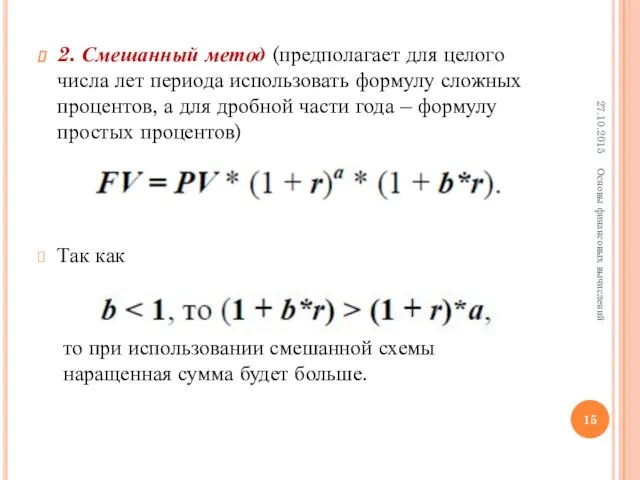

- 15. 2. Смешанный метод (предполагает для целого числа лет периода использовать формулу сложных процентов, а для дробной

- 16. Пример 3. В банке получен кредит под 9,5% годовых в размере 250 тыс. долларов со сроком

- 17. Решение: Общий метод: FV = PV*(1+r)n = 250*(1+0,095)2,75 = 320,87 тыс. долларов. Смешанный метод: FV =

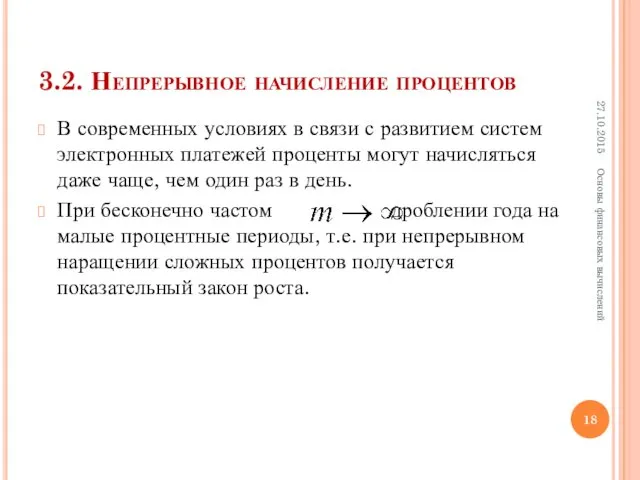

- 18. 3.2. Непрерывное начисление процентов В современных условиях в связи с развитием систем электронных платежей проценты могут

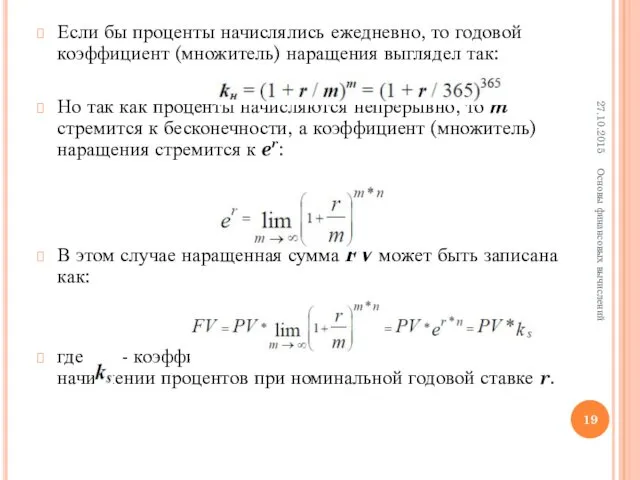

- 19. Если бы проценты начислялись ежедневно, то годовой коэффициент (множитель) наращения выглядел так: Но так как проценты

- 20. В банковской практике ставку непрерывных процентов называют часто силой роста (force of interest) и обозначают символом

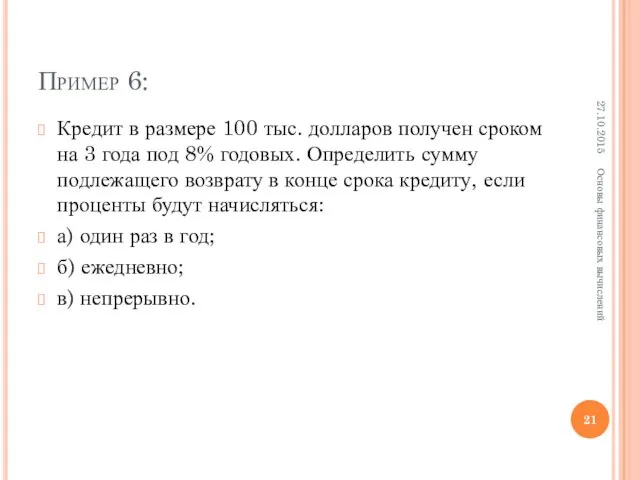

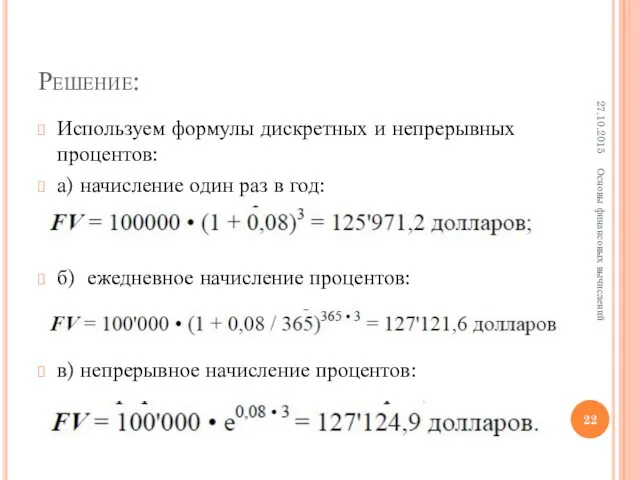

- 21. Пример 6: Кредит в размере 100 тыс. долларов получен сроком на 3 года под 8% годовых.

- 22. Решение: Используем формулы дискретных и непрерывных процентов: а) начисление один раз в год: б) ежедневное начисление

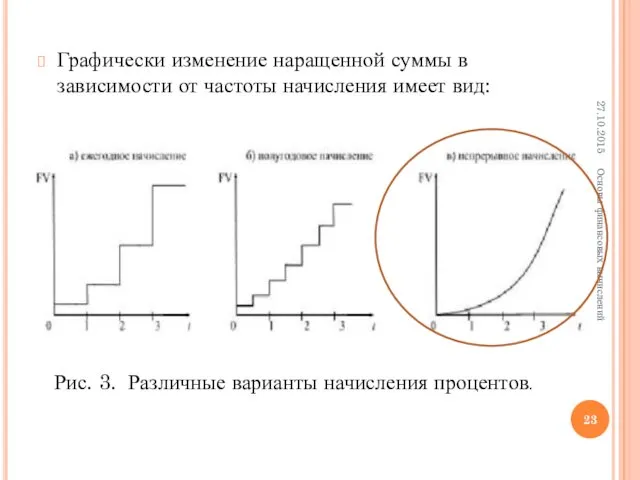

- 23. Графически изменение наращенной суммы в зависимости от частоты начисления имеет вид: 27.10.2015 Основы финансовых вычислений Рис.

- 24. Таким образом, в зависимости от частоты начисления наращение первоначальной суммы осуществляется с различными темпами, причем максимально

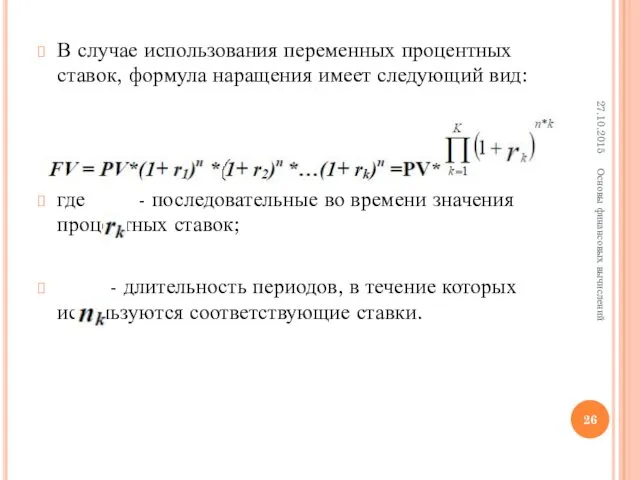

- 25. 3.3. Переменная ставка процентов Основная формула сложных процентов предполагает постоянную процентную ставку на протяжении всего срока

- 26. В случае использования переменных процентных ставок, формула наращения имеет следующий вид: где - последовательные во времени

- 27. Пример 7: Фирма получила кредит в банке на сумму 250000 долларов сроком на 5 лет. Процентная

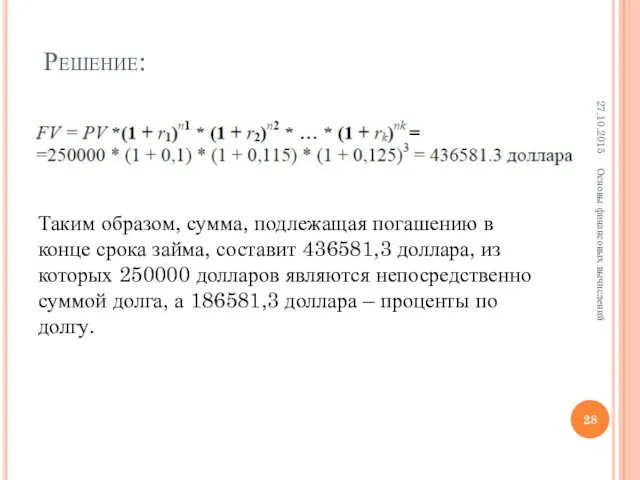

- 28. Решение: Таким образом, сумма, подлежащая погашению в конце срока займа, составит 436581,3 доллара, из которых 250000

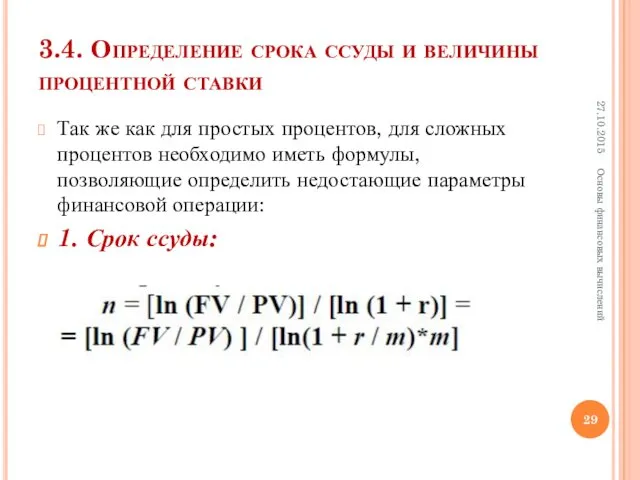

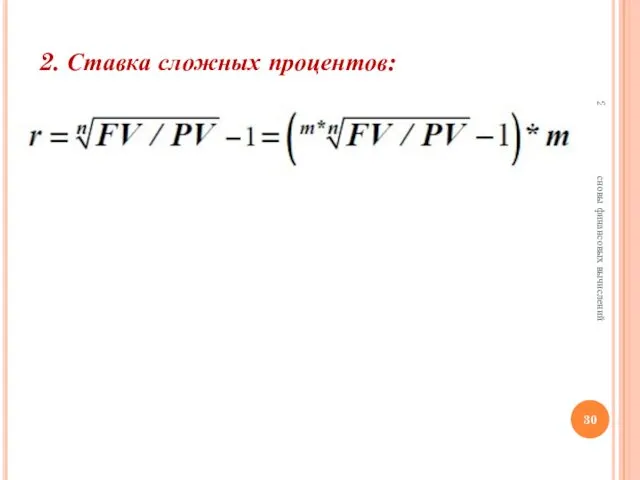

- 29. 3.4. Определение срока ссуды и величины процентной ставки Так же как для простых процентов, для сложных

- 30. 2. Ставка сложных процентов: 27.10.2015 Основы финансовых вычислений

- 31. Пример 8: Рассчитать, через сколько лет вклад размером 1 млн. руб. достигнет 1 млрд., если годовая

- 32. Пример 9: Сумма 10000 руб. была положена на депозит на 2 года с полугодовым начислением процентов.

- 34. Скачать презентацию

3. Сложные проценты

В финансовой практике основная часть расчетов ведется с использованием

3. Сложные проценты

В финансовой практике основная часть расчетов ведется с использованием

Если процентные день не выплачиваются сразу после их начисления, а присоединяются

Если процентные день не выплачиваются сразу после их начисления, а присоединяются

За первый период начисления:

За два периода начисления при условии капитализации ранее

За первый период начисления:

За два периода начисления при условии капитализации ранее

Здесь

Таким образом, накопление капитала по схеме сложных процентов образует возрастающую числовую

Здесь

Таким образом, накопление капитала по схеме сложных процентов образует возрастающую числовую

Геометрический рост по правилу сложных процентов при n>1 обгоняет арифметическую прогрессию

Геометрический рост по правилу сложных процентов при n>1 обгоняет арифметическую прогрессию

27.10.2015

Основы финансовых вычислений

Рис. 6. Фрагмент рис. 5 в пределах 1 года

27.10.2015

Основы финансовых вычислений

Рис. 6. Фрагмент рис. 5 в пределах 1 года

Замечания:

При краткосрочных ссудах (менее одного года) начисление по простым процентам предпочтительнее,

Замечания:

При краткосрочных ссудах (менее одного года) начисление по простым процентам предпочтительнее,

Для лиц, предоставляющих кредит:

1. более выгодна схема простых процентов, если срок

Для лиц, предоставляющих кредит:

1. более выгодна схема простых процентов, если срок

Величина FV существенно зависит от n и r.

27.10.2015

Основы финансовых вычислений

Рис. 7.

Величина FV существенно зависит от n и r.

27.10.2015

Основы финансовых вычислений

Рис. 7.

Сложные проценты начисляются на увеличивающуюся с каждым периодом вычисления базу.

Сложные проценты

Сложные проценты начисляются на увеличивающуюся с каждым периодом вычисления базу.

Сложные проценты

Пример 1.

Сумма в размере 15000 руб. дана в долг на 2

Пример 1.

Сумма в размере 15000 руб. дана в долг на 2

Пример 2.

Сумма в 10000 помещена в банк на депозит сроком на

Пример 2.

Сумма в 10000 помещена в банк на депозит сроком на

3.1. Начисление процентов при дробных периодах

Часто финансовые контракты заключаются на период,

3.1. Начисление процентов при дробных периодах

Часто финансовые контракты заключаются на период,

2. Смешанный метод (предполагает для целого числа лет периода использовать формулу

2. Смешанный метод (предполагает для целого числа лет периода использовать формулу

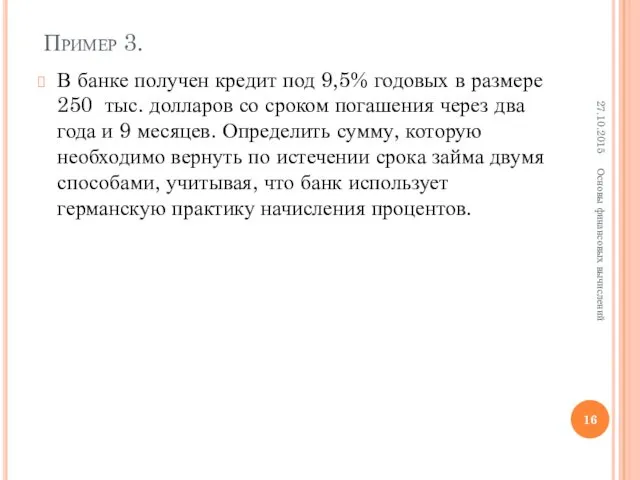

Пример 3.

В банке получен кредит под 9,5% годовых в размере 250

Пример 3.

В банке получен кредит под 9,5% годовых в размере 250

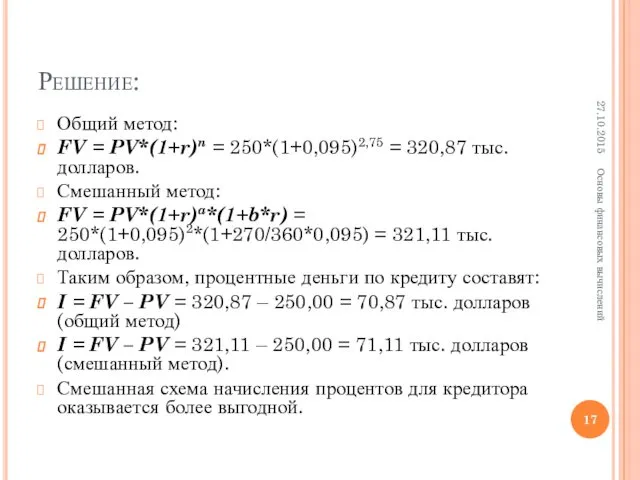

Решение:

Общий метод:

FV = PV*(1+r)n = 250*(1+0,095)2,75 = 320,87 тыс. долларов.

Смешанный метод:

FV

Решение:

Общий метод:

FV = PV*(1+r)n = 250*(1+0,095)2,75 = 320,87 тыс. долларов.

Смешанный метод:

FV

3.2. Непрерывное начисление процентов

В современных условиях в связи с развитием систем

3.2. Непрерывное начисление процентов

В современных условиях в связи с развитием систем

Если бы проценты начислялись ежедневно, то годовой коэффициент (множитель) наращения выглядел

Если бы проценты начислялись ежедневно, то годовой коэффициент (множитель) наращения выглядел

В банковской практике ставку непрерывных процентов называют часто силой роста (force

В банковской практике ставку непрерывных процентов называют часто силой роста (force

Пример 6:

Кредит в размере 100 тыс. долларов получен сроком на 3

Пример 6:

Кредит в размере 100 тыс. долларов получен сроком на 3

Решение:

Используем формулы дискретных и непрерывных процентов:

а) начисление один раз в год:

б)

Решение:

Используем формулы дискретных и непрерывных процентов:

а) начисление один раз в год:

б)

Графически изменение наращенной суммы в зависимости от частоты начисления имеет вид:

27.10.2015

Основы

Графически изменение наращенной суммы в зависимости от частоты начисления имеет вид:

27.10.2015

Основы

Таким образом, в зависимости от частоты начисления наращение первоначальной суммы осуществляется

Таким образом, в зависимости от частоты начисления наращение первоначальной суммы осуществляется

3.3. Переменная ставка процентов

Основная формула сложных процентов предполагает постоянную процентную ставку

3.3. Переменная ставка процентов

Основная формула сложных процентов предполагает постоянную процентную ставку

В случае использования переменных процентных ставок, формула наращения имеет следующий вид:

где

В случае использования переменных процентных ставок, формула наращения имеет следующий вид:

где

Пример 7:

Фирма получила кредит в банке на сумму 250000 долларов сроком

Пример 7:

Фирма получила кредит в банке на сумму 250000 долларов сроком

Решение:

Таким образом, сумма, подлежащая погашению в конце срока займа, составит 436581,3

Решение:

Таким образом, сумма, подлежащая погашению в конце срока займа, составит 436581,3

3.4. Определение срока ссуды и величины процентной ставки

Так же как для

3.4. Определение срока ссуды и величины процентной ставки

Так же как для

2. Ставка сложных процентов:

27.10.2015

Основы финансовых вычислений

2. Ставка сложных процентов:

27.10.2015

Основы финансовых вычислений

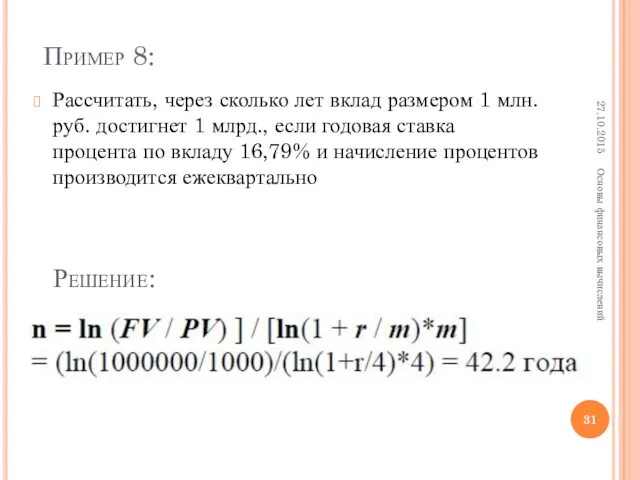

Пример 8:

Рассчитать, через сколько лет вклад размером 1 млн. руб. достигнет

Пример 8:

Рассчитать, через сколько лет вклад размером 1 млн. руб. достигнет

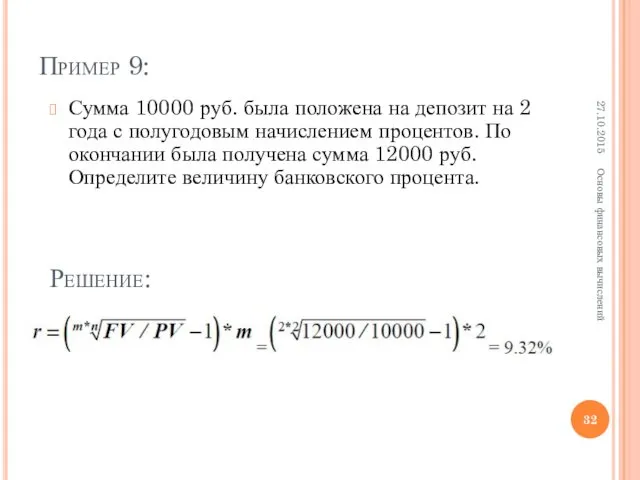

Пример 9:

Сумма 10000 руб. была положена на депозит на 2 года

Пример 9:

Сумма 10000 руб. была положена на депозит на 2 года

Физический диктант по магнитному полю

Физический диктант по магнитному полю Электроэнергетика Беларуси

Электроэнергетика Беларуси Презентация к логопедическому занятию в старшей группе В гостях у старичка - Лесовичка ( по теме Дикие животные).

Презентация к логопедическому занятию в старшей группе В гостях у старичка - Лесовичка ( по теме Дикие животные). План SMM поддержки кампании AXE247

План SMM поддержки кампании AXE247 Ship's dimensions and types of ships

Ship's dimensions and types of ships ОНИРС ОТЧЁТ 2021

ОНИРС ОТЧЁТ 2021 Religie świata

Religie świata Письмо с фронта

Письмо с фронта Михаил Михайлович Пришвин (1873-1954)

Михаил Михайлович Пришвин (1873-1954) Повторение курса физики за 7 класс

Повторение курса физики за 7 класс Неформальная конференция Печа-куча

Неформальная конференция Печа-куча Клиникалық жағдай. Anamnesis morbi

Клиникалық жағдай. Anamnesis morbi Сравнение дробей

Сравнение дробей Иммунологические особенности заболеваний почек

Иммунологические особенности заболеваний почек Общие сведения о радиоэлектронном оборудовании вертолета МИ-8АМТ

Общие сведения о радиоэлектронном оборудовании вертолета МИ-8АМТ Technology. How can you comment the quotes?

Technology. How can you comment the quotes? Союз как часть речи

Союз как часть речи Экономика потребителя

Экономика потребителя Основы разработки дополнительных общеобразовательных (общеразвивающих) программ

Основы разработки дополнительных общеобразовательных (общеразвивающих) программ Творческие работы учеников 1 б класса .Конкурс на лучшую новогоднюю игрушку.2 четверть

Творческие работы учеников 1 б класса .Конкурс на лучшую новогоднюю игрушку.2 четверть Keyon Process Co., LTD. Справка о компании

Keyon Process Co., LTD. Справка о компании Численное моделирование теплообмена в ТВС реактора БН-1200

Численное моделирование теплообмена в ТВС реактора БН-1200 Диагностика БЛОК МПСУиД САУТ-ЦМ/485

Диагностика БЛОК МПСУиД САУТ-ЦМ/485 Презентация Дикие животные Диск

Презентация Дикие животные Диск Сервировка стола. Изделия Салфетница

Сервировка стола. Изделия Салфетница Дидактические игры и упражнения для развития мелкой моторики рук и пальцев

Дидактические игры и упражнения для развития мелкой моторики рук и пальцев Shock. Etiology, pathogenesis, intensive therapy

Shock. Etiology, pathogenesis, intensive therapy Числовые неравенства

Числовые неравенства