- Финансовая модель

Содержание

- 2. Цепочка ценности Бизнес-модель – это комплексное описание деятельности организации А.Остервальдер предложил модель, представленную в виде чертежа

- 3. Цепочка добавленной стоимости Долгосрочное благосостояние организации основано на мотивации всех людей и компаний, участвующих в цепочке

- 4. Финансовый план Финансовый план – это прогноз показателей на период Планирование осуществляется по периодам месяц, квартал,

- 5. Налоги ОСНО УСНО (6% или 15%) Патент от вида деятельности и срока действия ЕНВД от вида

- 6. Основные разделы финансового плана 45 Доходы Доходы от реализации Заемные средства Средства государственной поддержки Внереализационный доход

- 7. Текущие расходы 46 Прямые Накладные Оплата труда основного персонала Расходные материалы Оплата труда АУП и вспомогательного

- 8. Для чего нужна себестоимость? Независимо от того, для каких целей проводится расчет себестоимости продукции и по

- 9. Классификация затрат Прямые затраты могут быть точно и единственным способом отнесены на себестоимость выпускаемой продукции или

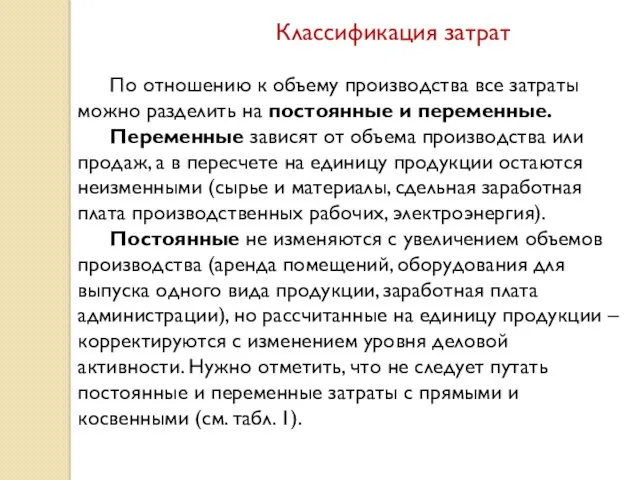

- 10. Классификация затрат По отношению к объему производства все затраты можно разделить на постоянные и переменные. Переменные

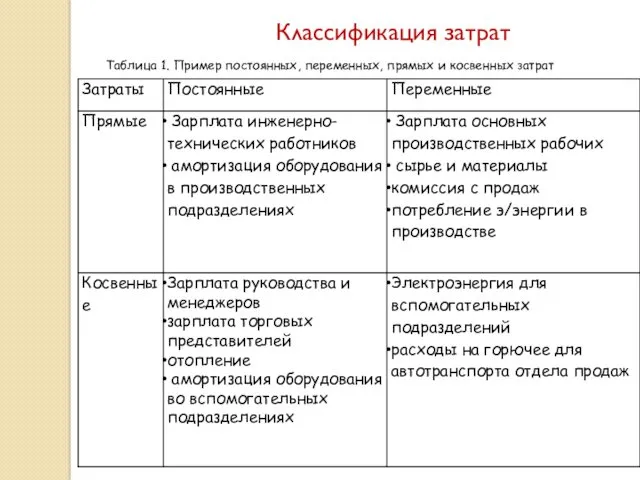

- 11. Классификация затрат Таблица 1. Пример постоянных, переменных, прямых и косвенных затрат

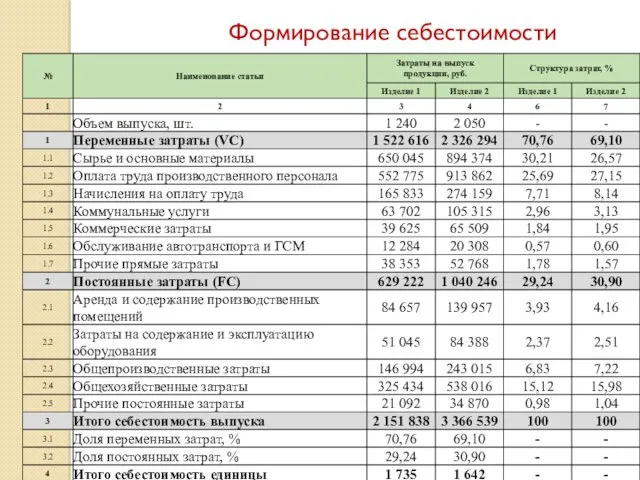

- 12. Формирование себестоимости

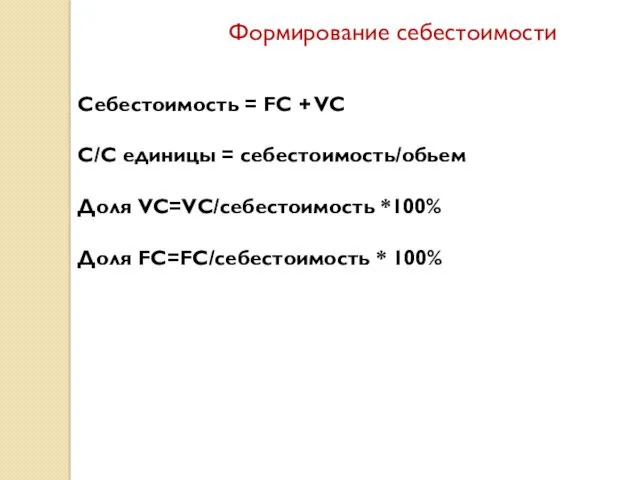

- 13. Формирование себестоимости Себестоимость = FC + VC С/С единицы = себестоимость/обьем Доля VC=VC/себестоимость *100% Доля FC=FC/себестоимость

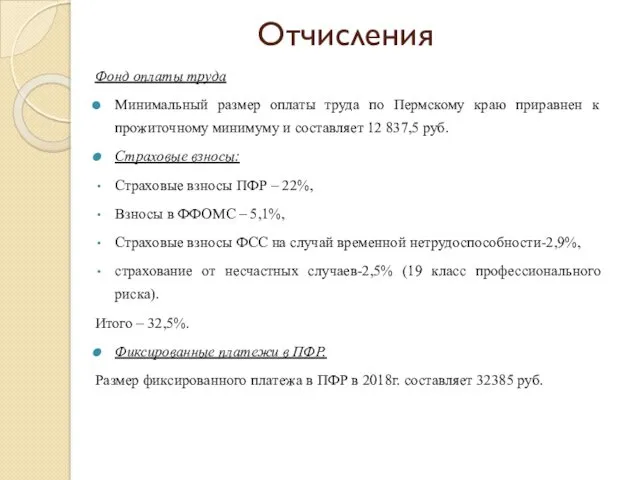

- 14. Отчисления Фонд оплаты труда Минимальный размер оплаты труда по Пермскому краю приравнен к прожиточному минимуму и

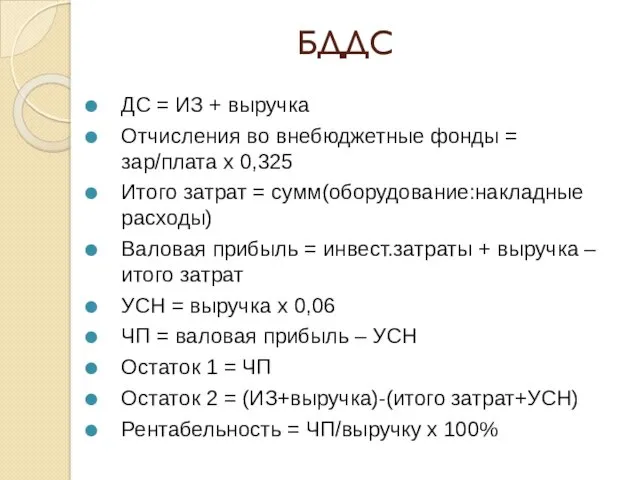

- 15. ДС = ИЗ + выручка Отчисления во внебюджетные фонды = зар/плата х 0,325 Итого затрат =

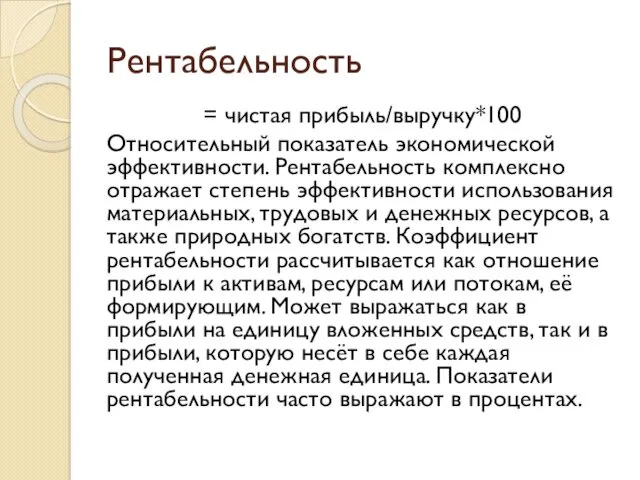

- 16. Рентабельность = чистая прибыль/выручку*100 Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых

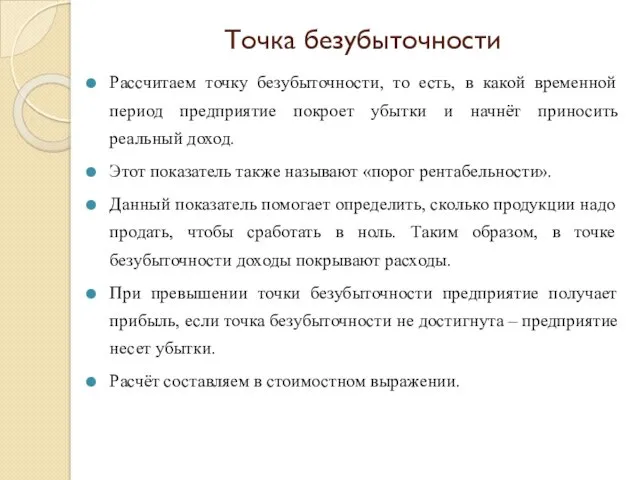

- 18. Точка безубыточности Рассчитаем точку безубыточности, то есть, в какой временной период предприятие покроет убытки и начнёт

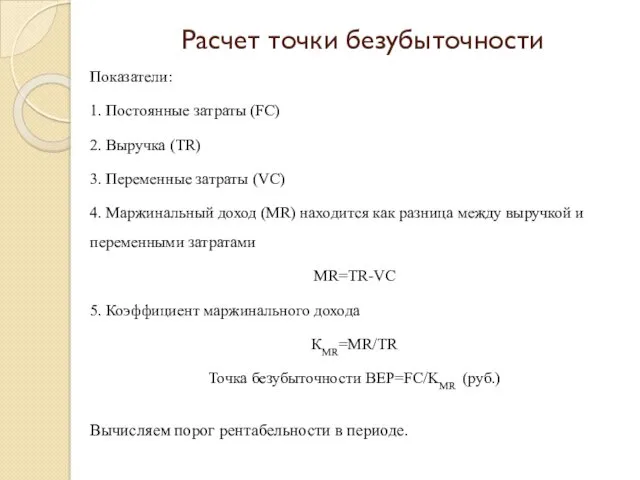

- 19. Расчет точки безубыточности Показатели: 1. Постоянные затраты (FC) 2. Выручка (TR) 3. Переменные затраты (VC) 4.

- 21. Скачать презентацию

Цепочка ценности

Бизнес-модель – это комплексное описание деятельности организации

А.Остервальдер предложил модель, представленную в виде

Цепочка ценности

Бизнес-модель – это комплексное описание деятельности организации

А.Остервальдер предложил модель, представленную в виде

Цепочка добавленной стоимости

Долгосрочное благосостояние организации основано на мотивации всех людей и компаний, участвующих

Цепочка добавленной стоимости

Долгосрочное благосостояние организации основано на мотивации всех людей и компаний, участвующих

Финансовый план

Финансовый план – это прогноз показателей на период

Планирование осуществляется по периодам месяц,

Финансовый план

Финансовый план – это прогноз показателей на период

Планирование осуществляется по периодам месяц,

Налоги

ОСНО

УСНО (6% или 15%)

Патент от вида деятельности и срока действия

ЕНВД от вида

Налоги

ОСНО

УСНО (6% или 15%)

Патент от вида деятельности и срока действия

ЕНВД от вида

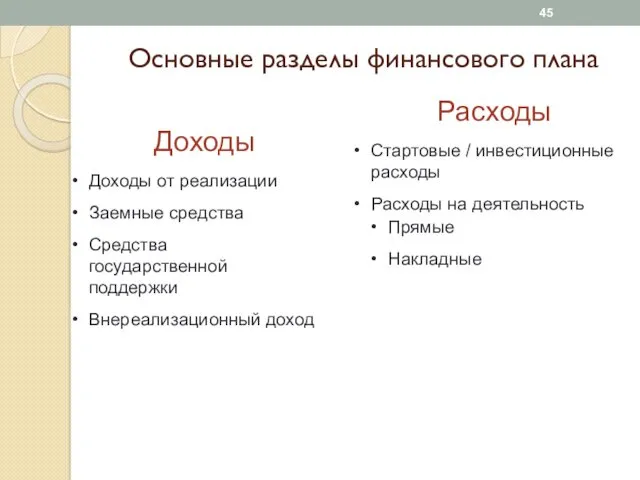

Основные разделы финансового плана

45

Доходы

Доходы от реализации

Заемные средства

Средства государственной поддержки

Внереализационный доход

Расходы

Стартовые / инвестиционные расходы

Расходы

Основные разделы финансового плана

45

Доходы

Доходы от реализации

Заемные средства

Средства государственной поддержки

Внереализационный доход

Расходы

Стартовые / инвестиционные расходы

Расходы

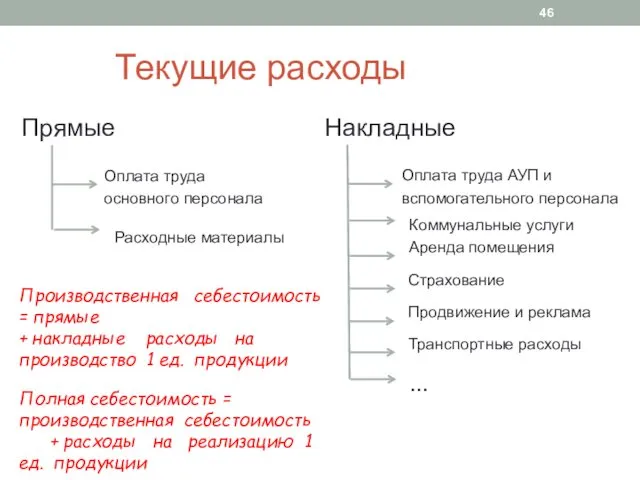

Текущие расходы

46

Прямые

Накладные

Оплата труда основного персонала

Расходные материалы

Оплата труда АУП и вспомогательного персонала

Коммунальные услуги

Аренда помещения

Текущие расходы

46

Прямые

Накладные

Оплата труда основного персонала

Расходные материалы

Оплата труда АУП и вспомогательного персонала

Коммунальные услуги

Аренда помещения

Для чего нужна себестоимость?

Независимо от того, для каких целей проводится расчет себестоимости продукции

Для чего нужна себестоимость?

Независимо от того, для каких целей проводится расчет себестоимости продукции

Классификация затрат

Прямые затраты могут быть точно и единственным способом отнесены на себестоимость выпускаемой продукции или

Классификация затрат

Прямые затраты могут быть точно и единственным способом отнесены на себестоимость выпускаемой продукции или

Классификация затрат

По отношению к объему производства все затраты можно разделить на постоянные и

Классификация затрат

По отношению к объему производства все затраты можно разделить на постоянные и

Классификация затрат

Таблица 1. Пример постоянных, переменных, прямых и косвенных затрат

Классификация затрат

Таблица 1. Пример постоянных, переменных, прямых и косвенных затрат

Формирование себестоимости

Формирование себестоимости

Формирование себестоимости

Себестоимость = FC + VC

С/С единицы = себестоимость/обьем

Доля VC=VC/себестоимость *100%

Доля FC=FC/себестоимость

Формирование себестоимости

Себестоимость = FC + VC

С/С единицы = себестоимость/обьем

Доля VC=VC/себестоимость *100%

Доля FC=FC/себестоимость

Отчисления

Фонд оплаты труда

Минимальный размер оплаты труда по Пермскому краю приравнен к

Отчисления

Фонд оплаты труда

Минимальный размер оплаты труда по Пермскому краю приравнен к

ДС = ИЗ + выручка

Отчисления во внебюджетные фонды = зар/плата х 0,325

ДС = ИЗ + выручка

Отчисления во внебюджетные фонды = зар/плата х 0,325

Рентабельность

= чистая прибыль/выручку*100

Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования

Рентабельность

= чистая прибыль/выручку*100

Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования

Точка безубыточности

Рассчитаем точку безубыточности, то есть, в какой временной период предприятие покроет

Точка безубыточности

Рассчитаем точку безубыточности, то есть, в какой временной период предприятие покроет

Расчет точки безубыточности

Показатели:

1. Постоянные затраты (FC)

2. Выручка (TR)

3. Переменные затраты (VC)

Расчет точки безубыточности

Показатели:

1. Постоянные затраты (FC)

2. Выручка (TR)

3. Переменные затраты (VC)

Основные понятия и методы теории информатики и кодирования

Основные понятия и методы теории информатики и кодирования Системно-деятельностный подход в обучении детей с гиперактивным поведением в начальной школе

Системно-деятельностный подход в обучении детей с гиперактивным поведением в начальной школе Эффективность пластики костных дефектов в хирургическом лечении туберкулезного коксита гидроксоапатит-коллагеновым композитом

Эффективность пластики костных дефектов в хирургическом лечении туберкулезного коксита гидроксоапатит-коллагеновым композитом Департамент экспорта и генерации

Департамент экспорта и генерации Природа философского знания

Природа философского знания Страхові послуги в авіаційному страхуванні. Тема 12

Страхові послуги в авіаційному страхуванні. Тема 12 Прохождение излучения через границу раздела двух сред

Прохождение излучения через границу раздела двух сред Моральное стимулирование труда персонала

Моральное стимулирование труда персонала Мастер-класс по Геграфии

Мастер-класс по Геграфии Павлодар мұнай өңдеу зауыты

Павлодар мұнай өңдеу зауыты Презентация Государственный природный заповедник Богдинско-Баскунчакский

Презентация Государственный природный заповедник Богдинско-Баскунчакский Протестантство

Протестантство Робототехника. LEGO mindstorms EV3

Робототехника. LEGO mindstorms EV3 Подарок папе Кружка

Подарок папе Кружка Самоделкин - фокусник. Изготовление кармашка для фокусов.

Самоделкин - фокусник. Изготовление кармашка для фокусов. Процессуальная революция

Процессуальная революция Тварини Африки

Тварини Африки Причины возвышения Москвы

Причины возвышения Москвы Лекция 1. История государства и права в Средние века. Государство франков

Лекция 1. История государства и права в Средние века. Государство франков обучающая роль медицинской сестры пациентов с гипертонической болезнью

обучающая роль медицинской сестры пациентов с гипертонической болезнью Строение электронных оболочек

Строение электронных оболочек Авторские презентации

Авторские презентации Cтандарт организации оказания акушерско-гинекологической помощи в Республики Казахстан

Cтандарт организации оказания акушерско-гинекологической помощи в Республики Казахстан Застывшая музыка

Застывшая музыка Планирование работы по коррекции страхов у детей дошкольного возраста.

Планирование работы по коррекции страхов у детей дошкольного возраста. Тістердің тістесуі дегеніміз (төменгі жақтың ) орталық окклюзияда төменгі және жоғарғы тіс қатарларының қабысуы

Тістердің тістесуі дегеніміз (төменгі жақтың ) орталық окклюзияда төменгі және жоғарғы тіс қатарларының қабысуы Загадки

Загадки Correct the mistakes! GO!

Correct the mistakes! GO!