- Финансовая устойчивость пенсионного фонда России: анализ и управление

Содержание

- 2. Финансовая устойчивость ПФР. Актуальность Одним из важнейших направлений социальной политики Российской Федерации является пенсионное страхование и

- 3. Финансовая устойчивость ПФР. Актуальность Финансовая устойчивость ПФР требует детального экономического обоснования; В условиях стагнирующей экономики она

- 4. Финансовая устойчивость ПФР: объект, предмет, цели и задачи исследования Объект исследования – финансовая устойчивость Пенсионного фонда

- 5. Теоретические аспекты деятельности ПФР Пенсионный фонд – один из трех государственных внебюджетных фондов, обеспечивающих социальное страхование

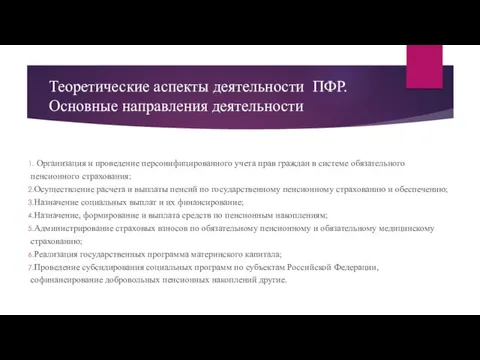

- 6. Теоретические аспекты деятельности ПФР. Основные направления деятельности Организация и проведение персонифицированного учета прав граждан в системе

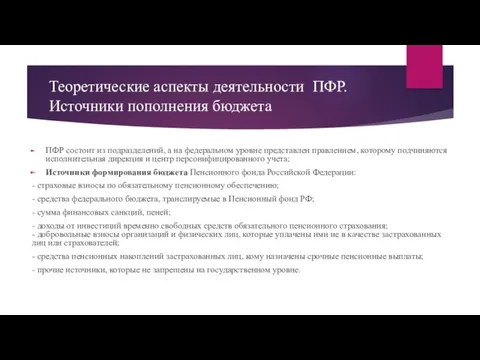

- 7. Теоретические аспекты деятельности ПФР. Источники пополнения бюджета ПФР состоит из подразделений, а на федеральном уровне представлен

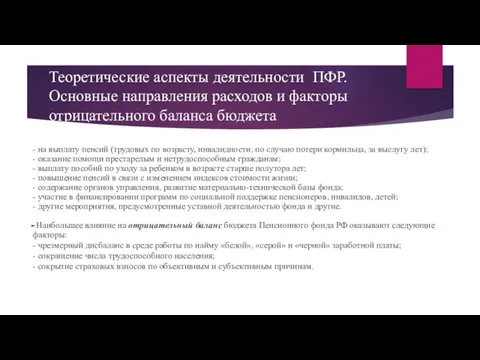

- 8. Теоретические аспекты деятельности ПФР. Основные направления расходов и факторы отрицательного баланса бюджета - на выплату пенсий

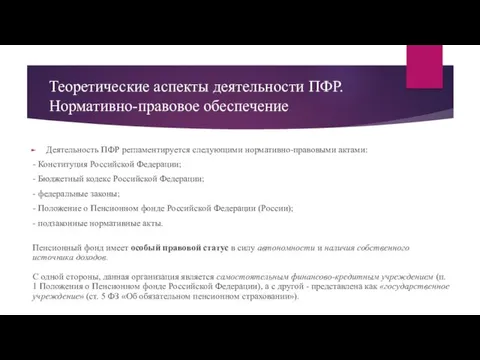

- 9. Теоретические аспекты деятельности ПФР. Нормативно-правовое обеспечение Деятельность ПФР регламентируется следующими нормативно-правовыми актами: - Конституция Российской Федерации;

- 10. Оценка финансовой устойчивости Пенсионного фонда России. Определение Стратегия развития пенсионной системы РФ до 2030 года отчетливо

- 11. Оценка финансовой устойчивости Пенсионного фонда России. Показатели финансовой устойчивости На основе выделенных факторов обеспечения финансовой устойчивости

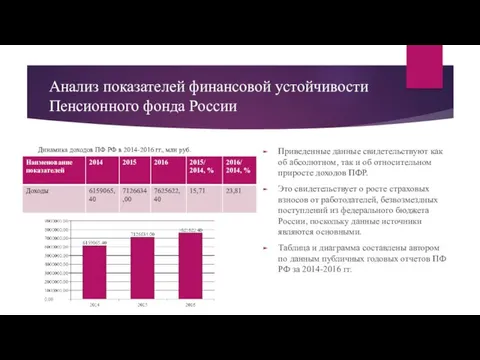

- 12. Анализ показателей финансовой устойчивости Пенсионного фонда России Приведенные данные свидетельствуют как об абсолютном, так и об

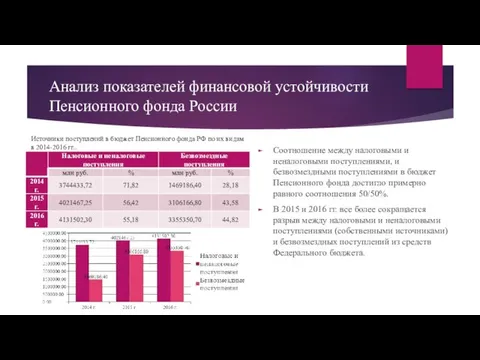

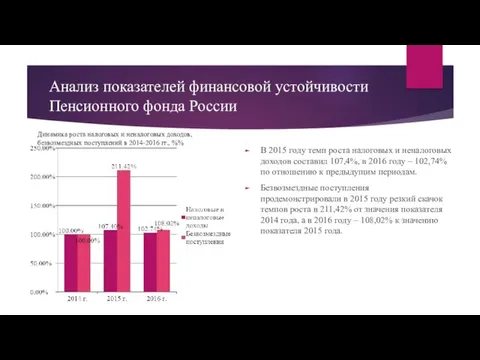

- 13. Анализ показателей финансовой устойчивости Пенсионного фонда России Соотношение между налоговыми и неналоговыми поступлениями, и безвозмездными поступлениями

- 14. Анализ показателей финансовой устойчивости Пенсионного фонда России В 2015 году темп роста налоговых и неналоговых доходов

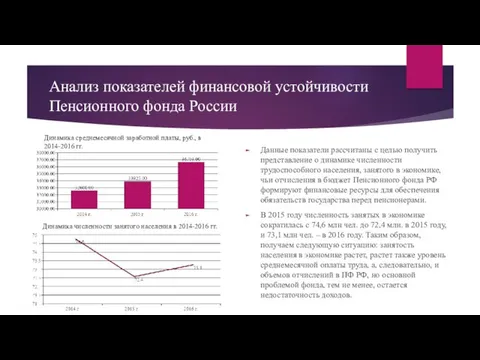

- 15. Анализ показателей финансовой устойчивости Пенсионного фонда России Данные показатели рассчитаны с целью получить представление о динамике

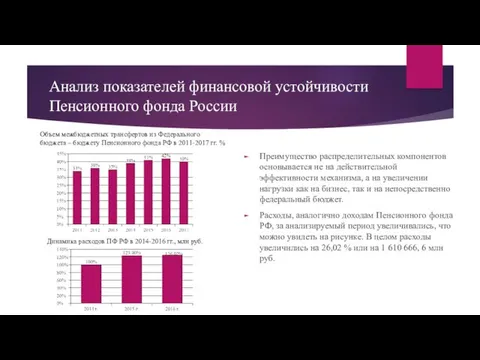

- 16. Анализ показателей финансовой устойчивости Пенсионного фонда России Преимущество распределительных компонентов основывается не на действительной эффективности механизма,

- 18. Скачать презентацию

Финансовая устойчивость ПФР. Актуальность

Одним из важнейших направлений социальной политики Российской Федерации

Финансовая устойчивость ПФР. Актуальность

Одним из важнейших направлений социальной политики Российской Федерации

Финансовая устойчивость ПФР. Актуальность

Финансовая устойчивость ПФР требует детального экономического обоснования;

В условиях

Финансовая устойчивость ПФР. Актуальность

Финансовая устойчивость ПФР требует детального экономического обоснования;

В условиях

Финансовая устойчивость ПФР: объект, предмет, цели и задачи исследования

Объект исследования –

Финансовая устойчивость ПФР: объект, предмет, цели и задачи исследования

Объект исследования –

Теоретические аспекты деятельности ПФР

Пенсионный фонд – один из трех государственных внебюджетных

Теоретические аспекты деятельности ПФР

Пенсионный фонд – один из трех государственных внебюджетных

Теоретические аспекты деятельности ПФР. Основные направления деятельности

Организация и проведение персонифицированного

Теоретические аспекты деятельности ПФР. Основные направления деятельности

Организация и проведение персонифицированного

Теоретические аспекты деятельности ПФР. Источники пополнения бюджета

ПФР состоит из подразделений, а

Теоретические аспекты деятельности ПФР. Источники пополнения бюджета

ПФР состоит из подразделений, а

Теоретические аспекты деятельности ПФР. Основные направления расходов и факторы отрицательного баланса

Теоретические аспекты деятельности ПФР. Основные направления расходов и факторы отрицательного баланса

Теоретические аспекты деятельности ПФР. Нормативно-правовое обеспечение

Деятельность ПФР регламентируется следующими нормативно-правовыми

Теоретические аспекты деятельности ПФР. Нормативно-правовое обеспечение

Деятельность ПФР регламентируется следующими нормативно-правовыми

Оценка финансовой устойчивости Пенсионного фонда России. Определение

Стратегия развития пенсионной системы РФ

Оценка финансовой устойчивости Пенсионного фонда России. Определение

Стратегия развития пенсионной системы РФ

Оценка финансовой устойчивости Пенсионного фонда России. Показатели финансовой устойчивости

На основе выделенных

Оценка финансовой устойчивости Пенсионного фонда России. Показатели финансовой устойчивости

На основе выделенных

Анализ показателей финансовой устойчивости Пенсионного фонда России

Приведенные данные свидетельствуют как об

Анализ показателей финансовой устойчивости Пенсионного фонда России

Приведенные данные свидетельствуют как об

Анализ показателей финансовой устойчивости Пенсионного фонда России

Соотношение между налоговыми и неналоговыми

Анализ показателей финансовой устойчивости Пенсионного фонда России

Соотношение между налоговыми и неналоговыми

Анализ показателей финансовой устойчивости Пенсионного фонда России

В 2015 году темп роста

Анализ показателей финансовой устойчивости Пенсионного фонда России

В 2015 году темп роста

Анализ показателей финансовой устойчивости Пенсионного фонда России

Данные показатели рассчитаны с целью

Анализ показателей финансовой устойчивости Пенсионного фонда России

Данные показатели рассчитаны с целью

Анализ показателей финансовой устойчивости Пенсионного фонда России

Преимущество распределительных компонентов основывается не

Анализ показателей финансовой устойчивости Пенсионного фонда России

Преимущество распределительных компонентов основывается не

технологическая карта урока

технологическая карта урока Первобытная магия и ритуалы

Первобытная магия и ритуалы Фенилалкиламины: источники, свойства и методы анализа

Фенилалкиламины: источники, свойства и методы анализа Создание агропромышленного комплекса по выращиванию, хранению, переработке и реализации картофеля. Бизнес-проект

Создание агропромышленного комплекса по выращиванию, хранению, переработке и реализации картофеля. Бизнес-проект Особенности управления персоналом в проектной деятельности

Особенности управления персоналом в проектной деятельности Подготовка сырьевых материалов по мокрому способу

Подготовка сырьевых материалов по мокрому способу Тест-тренажёр для 2 класса по теме: Устное сложение и вычитание в пределах 100

Тест-тренажёр для 2 класса по теме: Устное сложение и вычитание в пределах 100 Получение продукции животноводства. Разведение животных, их породы и продуктивность. 8 класс

Получение продукции животноводства. Разведение животных, их породы и продуктивность. 8 класс презентация День смеха.

презентация День смеха. развитие дыхания

развитие дыхания Гуманность, интеллект. Сочинение на ОГЭ. (Задание 15.3)

Гуманность, интеллект. Сочинение на ОГЭ. (Задание 15.3) Сумма углов треугольника

Сумма углов треугольника Организационное и правовое обеспечение информационной безопасности (ОПОИБ, лекция 1)

Организационное и правовое обеспечение информационной безопасности (ОПОИБ, лекция 1) Арены. Бензол.

Арены. Бензол. Методы искусственного прерывания беременности в ранние и поздние сроки

Методы искусственного прерывания беременности в ранние и поздние сроки Эксплуатация трансформаторов

Эксплуатация трансформаторов Роговица. Свойства и функции роговицы

Роговица. Свойства и функции роговицы Лукьянова О. СОШ 30Scientists and their discoveries that changed the world

Лукьянова О. СОШ 30Scientists and their discoveries that changed the world Презентация по теме: Двойные согласные

Презентация по теме: Двойные согласные Расчет точности технологической оснастки станков

Расчет точности технологической оснастки станков Материк Африка

Материк Африка презентация Наш 9 класс

презентация Наш 9 класс Презентация 9 мая - День Победы

Презентация 9 мая - День Победы Детский катехизис. Ответы на вопросы детей о Боге

Детский катехизис. Ответы на вопросы детей о Боге Презентация Я и моя память

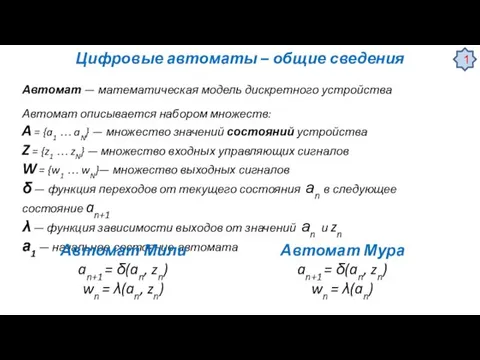

Презентация Я и моя память Цифровые автоматы – общие сведения

Цифровые автоматы – общие сведения Транспарантное вырезание. Мастер-класс (ИЗО)

Транспарантное вырезание. Мастер-класс (ИЗО) Вред употребления: снюс, насвай

Вред употребления: снюс, насвай