- Государственные и муниципальные финансы. Бюджет

Содержание

- 2. Государственные и муниципальные финансы – это совокупность экономических отношений, возникающих по поводу формирования, распределения и использования

- 3. К основным функциям государственных и муниципальных финансов целесообразно относить – распределительную – функцию планирования – функцию

- 4. Государственные и муниципальные финансы построены на следующих принципах: – единство нормативно-правовой базы; – открытость; – прозрачность;

- 5. Муниципальный кредит Государственный кредит

- 6. Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций

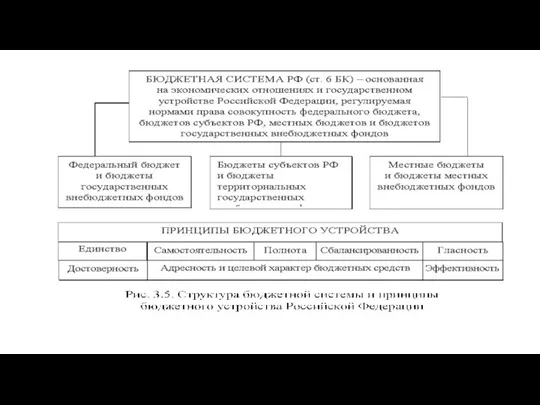

- 7. Бюджетное устройство – это основные принципы построения бюджетной системы и организации бюджетного процесса. Бюджетная система РФ

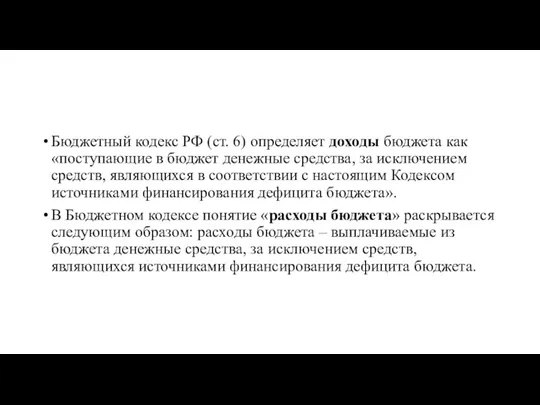

- 9. Бюджетный кодекс РФ (ст. 6) определяет доходы бюджета как «поступающие в бюджет денежные средства, за исключением

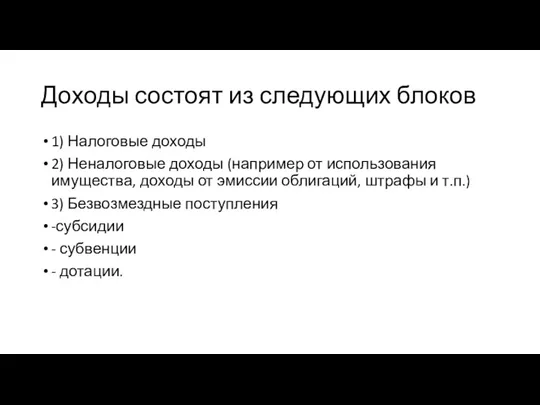

- 10. Доходы состоят из следующих блоков 1) Налоговые доходы 2) Неналоговые доходы (например от использования имущества, доходы

- 12. Скачать презентацию

Государственные и муниципальные финансы

– это совокупность экономических отношений, возникающих по

Государственные и муниципальные финансы

– это совокупность экономических отношений, возникающих по

К основным функциям государственных и муниципальных финансов целесообразно относить

– распределительную

– функцию

К основным функциям государственных и муниципальных финансов целесообразно относить

– распределительную

– функцию

Государственные и муниципальные финансы построены на следующих принципах:

– единство нормативно-правовой базы;

–

Государственные и муниципальные финансы построены на следующих принципах:

– единство нормативно-правовой базы;

–

Муниципальный кредит

Государственный кредит

Муниципальный кредит

Государственный кредит

Бюджет

– форма образования и расходования фонда денежных средств, предназначенных для финансового

Бюджет

– форма образования и расходования фонда денежных средств, предназначенных для финансового

Бюджетное устройство – это основные принципы построения бюджетной системы и организации

Бюджетное устройство – это основные принципы построения бюджетной системы и организации

Бюджетный кодекс РФ (ст. 6) определяет доходы бюджета как «поступающие в

Бюджетный кодекс РФ (ст. 6) определяет доходы бюджета как «поступающие в

Доходы состоят из следующих блоков

1) Налоговые доходы

2) Неналоговые доходы (например от

Доходы состоят из следующих блоков

1) Налоговые доходы

2) Неналоговые доходы (например от

Знаки-помощники

Знаки-помощники Методы изучения технического состояния скважин на промышленных объектах

Методы изучения технического состояния скважин на промышленных объектах февраля История праздника 2

февраля История праздника 2 Спецвагоны. Оборудование вагонов

Спецвагоны. Оборудование вагонов Карликовые планеты

Карликовые планеты Презентация Духовно-нравственное воспитание младших школьников

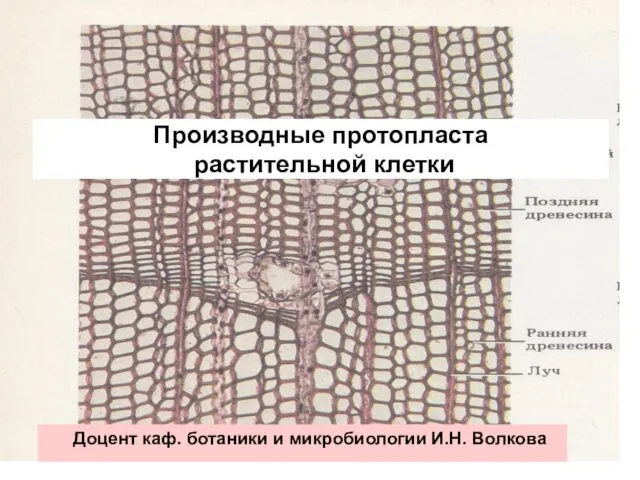

Презентация Духовно-нравственное воспитание младших школьников Производные протопласта растительной клетки

Производные протопласта растительной клетки Биография и фотоматериалы о Юрии Гагарине

Биография и фотоматериалы о Юрии Гагарине Операции Банка России на финансовом рынке. Лекция №4

Операции Банка России на финансовом рынке. Лекция №4 социальный проект Профессии наших родителей

социальный проект Профессии наших родителей Политическая экономия современного капитализма: неомарксистский синтез и его задачи

Политическая экономия современного капитализма: неомарксистский синтез и его задачи 58cd341341f34bb0960469978ac7df7e

58cd341341f34bb0960469978ac7df7e Использование ТКМ на уроках химии.Тема занятия Влияет ли строение вещества на его физические свойства? 11 класс

Использование ТКМ на уроках химии.Тема занятия Влияет ли строение вещества на его физические свойства? 11 класс Модели надежности ПС

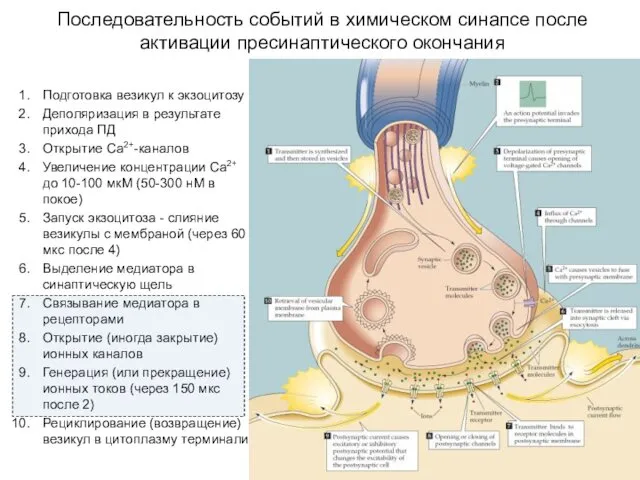

Модели надежности ПС Последовательность событий в химическом синапсе после активации пресинаптического окончания

Последовательность событий в химическом синапсе после активации пресинаптического окончания Реконкиста и образование централизованных государств на Пиренейском полуострове

Реконкиста и образование централизованных государств на Пиренейском полуострове Расследование грабежей, совершенных в условиях города (161 УК РФ)

Расследование грабежей, совершенных в условиях города (161 УК РФ) Анимационный фильм

Анимационный фильм Лазеры. Классификация лазеров

Лазеры. Классификация лазеров Use of English Questions

Use of English Questions Технические средства реализации информационных процессов

Технические средства реализации информационных процессов Родительское собрание Первые уроки школьной отметки

Родительское собрание Первые уроки школьной отметки Padezhi_imen_suschestvitelnykh

Padezhi_imen_suschestvitelnykh 9 мая – День Победы

9 мая – День Победы Единая система конструкторской документации. Организации по стандартизации

Единая система конструкторской документации. Организации по стандартизации Курсом реформ. Российская экономика на пути к рынку

Курсом реформ. Российская экономика на пути к рынку Иммунды диагностика, иммунды профилактика және иммунды терапиядағы жасушалық технологиялар

Иммунды диагностика, иммунды профилактика және иммунды терапиядағы жасушалық технологиялар Особенности формирования скоростно-силовых качеств у школьников

Особенности формирования скоростно-силовых качеств у школьников