Инвестиционная деятельность предприятия. Понятие и виды инвестиций, эффективность инвестиций презентация

- Инвестиционная деятельность предприятия. Понятие и виды инвестиций, эффективность инвестиций

Содержание

- 2. Инвестиционная деятельность согласно федеральному закону "Об инвестиционной деятельности" — вложение инвестиций и осуществление практических действий в

- 3. Инвестиции Вложения каких-либо средств в формирование определенных видов имущества для получения в будущем чистого дохода (прибыли)

- 4. Классификация инвестиций По объекту вложения денежных средств различают инвестиции: - в материальные активы; - нематериальные активы;

- 5. Классификация инвестиций По принадлежности капитала: -Национальные или внутренние инвестиции характеризуют вложения капитала резидентами (юридическими и физическими

- 6. Классификация инвестиций По формам собственности на инвестиционные ресурсы выделяют: -частные, -государственные, -иностранные, - совместные (смешанные) инвестиции.

- 7. Классификация инвестиций По степени сопутствующего риска различают: - рисковые (венчур, венчурный капитал); - безрисковые. Под венчуром

- 8. Прямые и портфельные инвестиции Прямые инвестиции представляют собой вложения денежных средств в имущество предприятия с целью

- 9. Принципы портфельного инвестирования 1) безопасность вложения, под которой понимается неуязвимость инвестиций от потрясений на рынке и

- 10. Структура капитальных вложений Воспроизводственная структура капитальных вложений включает: новое строительство; реконструкцию действующих предприятий; техническое перевооружение и

- 11. Источники инвестиций К собственным средствам относятся: чистая прибыль от производственной и финансовой деятельности предприятия; амортизационные отчисления;

- 12. Эффективность инвестиций Оценка эффективности инвестиций необходима для определения целесообразности вложений и выбора наиболее оптимального варианта вложений.

- 13. Походы к оценке эффективности инвестиций Традиционный подход; Сравнение цены спроса с ценой предложения; Сравнение норм доходности

- 14. Дисконтирование Расчет показателей для оценки выгодности реального инвестирования базируется на концепции оценки стоимости денег во времени.

- 15. Будущая и настоящая стоимость При оценке инвестиционного проекта часто приходится сравнивать потоки денежных средств (поступления от

- 16. Коэффициент дисконтирования Текущая (настоящая) стоимость денежных средств представляет собой произведение будущей и коэффициента дисконтирования: НС =

- 17. Показатели эффективности инвестиций Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и

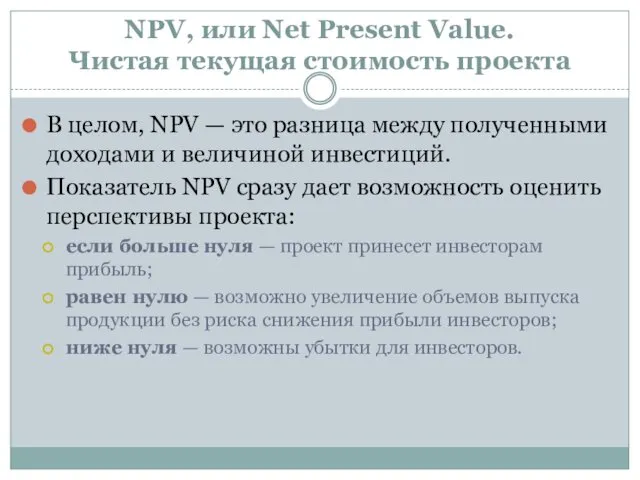

- 18. NPV, или Net Present Value. Чистая текущая стоимость проекта В целом, NPV — это разница между

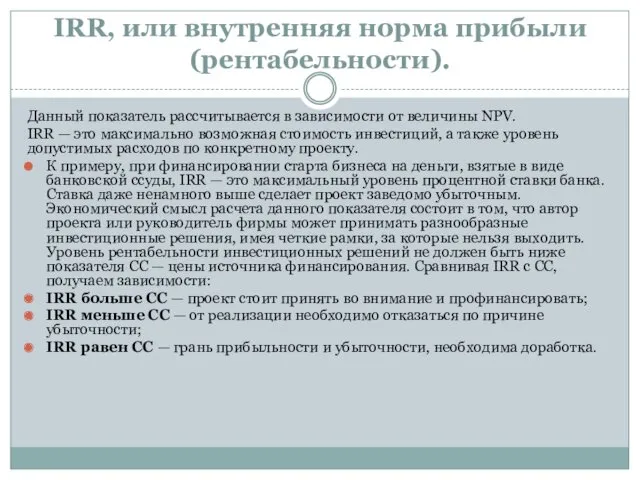

- 19. IRR, или внутренняя норма прибыли (рентабельности). Данный показатель рассчитывается в зависимости от величины NPV. IRR —

- 21. Скачать презентацию

Инвестиционная деятельность

согласно федеральному закону "Об инвестиционной деятельности" — вложение инвестиций и

Инвестиционная деятельность

согласно федеральному закону "Об инвестиционной деятельности" — вложение инвестиций и

Инвестиции

Вложения каких-либо средств в формирование определенных видов имущества для получения в

Инвестиции

Вложения каких-либо средств в формирование определенных видов имущества для получения в

Классификация инвестиций

По объекту вложения денежных средств различают инвестиции:

- в материальные активы;

-

Классификация инвестиций

По объекту вложения денежных средств различают инвестиции:

- в материальные активы;

-

Классификация инвестиций

По принадлежности капитала:

-Национальные или внутренние инвестиции характеризуют вложения капитала резидентами

Классификация инвестиций

По принадлежности капитала:

-Национальные или внутренние инвестиции характеризуют вложения капитала резидентами

Классификация инвестиций

По формам собственности на инвестиционные ресурсы выделяют:

-частные,

-государственные,

-иностранные,

- совместные

Классификация инвестиций

По формам собственности на инвестиционные ресурсы выделяют:

-частные,

-государственные,

-иностранные,

- совместные

Классификация инвестиций

По степени сопутствующего риска различают:

- рисковые (венчур, венчурный капитал);

- безрисковые.

Под

Классификация инвестиций

По степени сопутствующего риска различают:

- рисковые (венчур, венчурный капитал);

- безрисковые.

Под

Прямые и портфельные инвестиции

Прямые инвестиции представляют собой вложения денежных средств в

Прямые и портфельные инвестиции

Прямые инвестиции представляют собой вложения денежных средств в

Принципы портфельного инвестирования

1) безопасность вложения, под которой понимается неуязвимость инвестиций от

Принципы портфельного инвестирования

1) безопасность вложения, под которой понимается неуязвимость инвестиций от

Структура капитальных вложений

Воспроизводственная структура капитальных вложений включает: новое строительство; реконструкцию действующих предприятий;

Структура капитальных вложений

Воспроизводственная структура капитальных вложений включает: новое строительство; реконструкцию действующих предприятий;

Источники инвестиций

К собственным средствам относятся: чистая прибыль от производственной и финансовой

Источники инвестиций

К собственным средствам относятся: чистая прибыль от производственной и финансовой

Эффективность инвестиций

Оценка эффективности инвестиций необходима для определения целесообразности вложений и выбора

Эффективность инвестиций

Оценка эффективности инвестиций необходима для определения целесообразности вложений и выбора

Походы к оценке эффективности инвестиций

Традиционный подход;

Сравнение цены спроса с ценой предложения;

Сравнение

Походы к оценке эффективности инвестиций

Традиционный подход;

Сравнение цены спроса с ценой предложения;

Сравнение

Дисконтирование

Расчет показателей для оценки выгодности реального инвестирования базируется на концепции оценки

Дисконтирование

Расчет показателей для оценки выгодности реального инвестирования базируется на концепции оценки

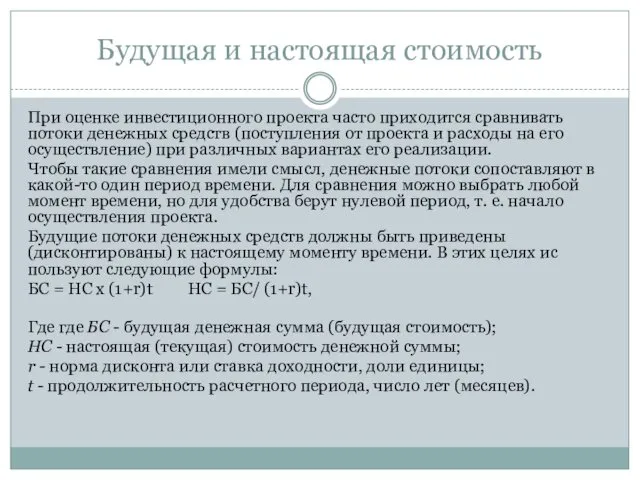

Будущая и настоящая стоимость

При оценке инвестиционного проекта часто приходится сравнивать потоки

Будущая и настоящая стоимость

При оценке инвестиционного проекта часто приходится сравнивать потоки

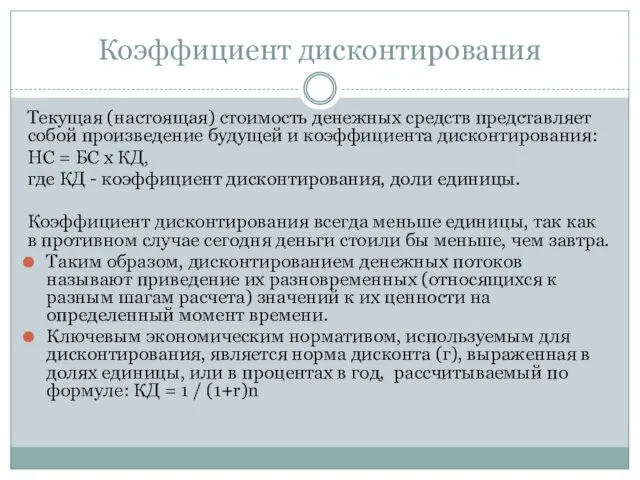

Коэффициент дисконтирования

Текущая (настоящая) стоимость денежных средств представляет собой произведение будущей и

Коэффициент дисконтирования

Текущая (настоящая) стоимость денежных средств представляет собой произведение будущей и

Показатели эффективности инвестиций

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты

Показатели эффективности инвестиций

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты

NPV, или Net Present Value.

Чистая текущая стоимость проекта

В целом,

NPV, или Net Present Value.

Чистая текущая стоимость проекта

В целом,

IRR, или внутренняя норма прибыли (рентабельности).

Данный показатель рассчитывается в зависимости от

IRR, или внутренняя норма прибыли (рентабельности).

Данный показатель рассчитывается в зависимости от

Жизнь и творчество Ф.И. Тютчева

Жизнь и творчество Ф.И. Тютчева День леса Презентация

День леса Презентация Проект Красный, жёлтый, зелёный, синий

Проект Красный, жёлтый, зелёный, синий Природа и люди Древней Индии

Природа и люди Древней Индии Медицинская информатика

Медицинская информатика Разборка ноутбука Asus K50IJ

Разборка ноутбука Asus K50IJ Представление технологии Диск

Представление технологии Диск Первая помощь в чрезвычайных ситуациях

Первая помощь в чрезвычайных ситуациях Презентация Развитие музыкальных способностей дошкольников в условиях интеграции детского сада и семьи

Презентация Развитие музыкальных способностей дошкольников в условиях интеграции детского сада и семьи Переход на электронный листок нетрудоспособности

Переход на электронный листок нетрудоспособности Николай Александрович Бердяев

Николай Александрович Бердяев Презентация к занятию Перекрёсток с регулировщиком

Презентация к занятию Перекрёсток с регулировщиком Трудности при овладении чтением учащимися и пути их преодоления.

Трудности при овладении чтением учащимися и пути их преодоления. Система сбалансированных показателей стратегического управления компанией

Система сбалансированных показателей стратегического управления компанией Аксиально-поршневые гидромашины

Аксиально-поршневые гидромашины Экскурсия в страну баскетбола. 7 класс

Экскурсия в страну баскетбола. 7 класс Микроэлементы и здоровье человека

Микроэлементы и здоровье человека Повышение квалификации приходских катехизаторов

Повышение квалификации приходских катехизаторов Производственная структура энергопредприятий и схемы управления их работой

Производственная структура энергопредприятий и схемы управления их работой класс_общество_Демократические выборы и политические партии

класс_общество_Демократические выборы и политические партии Подтип Позвоночные (Vertebrata). Надкласс Рыбы (Pisces)

Подтип Позвоночные (Vertebrata). Надкласс Рыбы (Pisces) Adaptive type of population. Features of biological and social adaptation of arctic indigenous people

Adaptive type of population. Features of biological and social adaptation of arctic indigenous people Исследование окружности в среде ЛОГО (6 класс)

Исследование окружности в среде ЛОГО (6 класс) Техническое обслуживание и ремонт коробки передач автомобиля Камаз-5320

Техническое обслуживание и ремонт коробки передач автомобиля Камаз-5320 Социальная защита и обеспечение

Социальная защита и обеспечение Урок математики 5класс .Обобщение.

Урок математики 5класс .Обобщение. Let’s play with the future

Let’s play with the future Назначение PowerShell

Назначение PowerShell