- Классификация налогов

Содержание

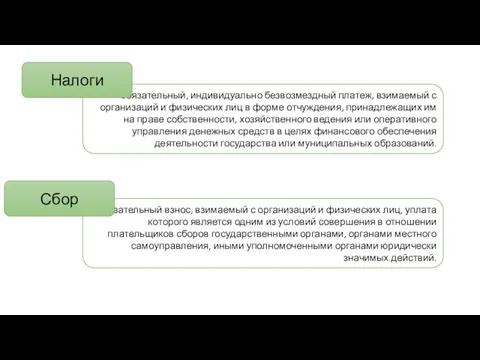

- 2. обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на

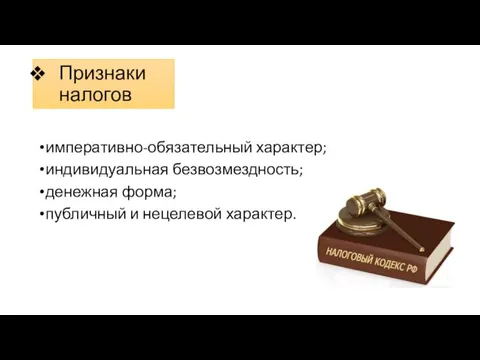

- 3. Признаки налогов императивно-обязательный характер; индивидуальная безвозмездность; денежная форма; публичный и нецелевой характер.

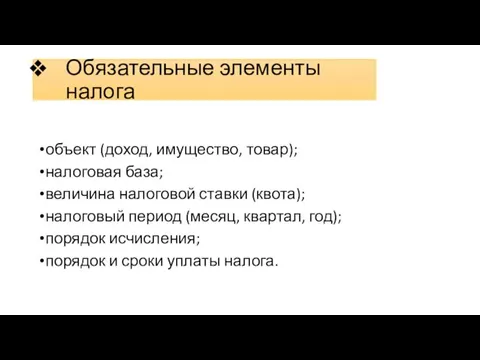

- 4. Обязательные элементы налога объект (доход, имущество, товар); налоговая база; величина налоговой ставки (квота); налоговый период (месяц,

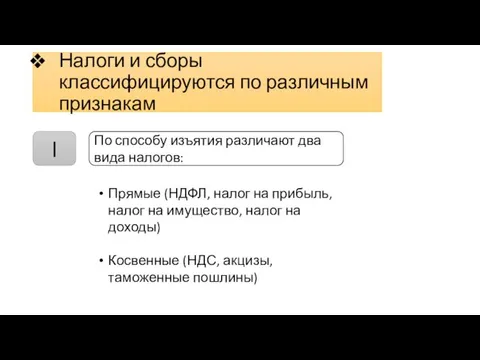

- 5. Налоги и сборы классифицируются по различным признакам I По способу изъятия различают два вида налогов: Прямые

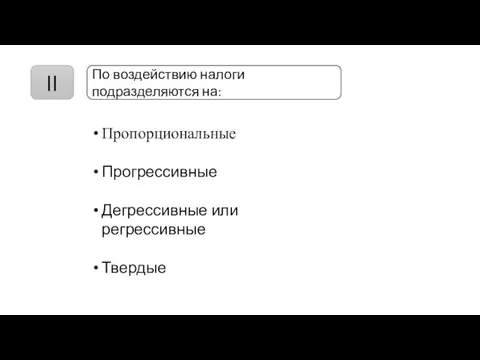

- 6. II По воздействию налоги подразделяются на: Пропорциональные Прогрессивные Дегрессивные или регрессивные Твердые

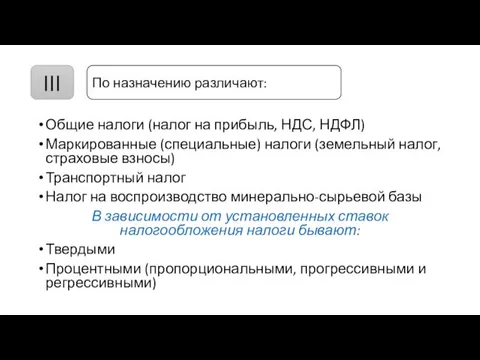

- 7. Общие налоги (налог на прибыль, НДС, НДФЛ) Маркированные (специальные) налоги (земельный налог, страховые взносы) Транспортный налог

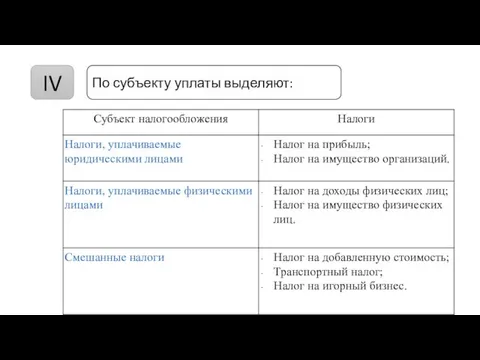

- 8. IV По субъекту уплаты выделяют:

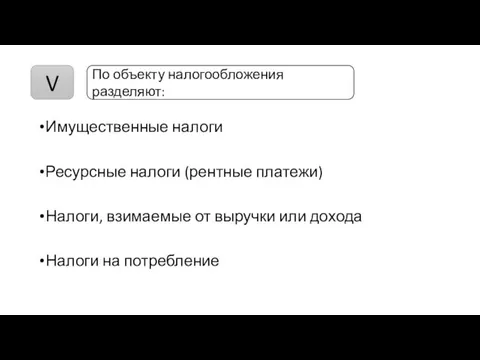

- 9. Имущественные налоги Ресурсные налоги (рентные платежи) Налоги, взимаемые от выручки или дохода Налоги на потребление По

- 10. Налоги, относимые на индивидуальный доход Налоги, относимые на издержки производства и обращения Налоги, относимые на финансовые

- 11. Собственные (закрепленные) налоги Регулирующие налоги (распределяемые между бюджетами) VII По полноте прав пользования налоговыми поступлениями выделяют:

- 12. Периодические (их еще называют регулярные или текущие) Срочные (их еще называют разовые) VIII По срокам уплаты:

- 13. Федеральные (Налог на добавленную стоимость; Акцизы; НДФЛ; Налог на прибыль организаций; Налог на добычу полезных ископаемых;

- 14. Три способа взимания налогов Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним

- 15. Специальные налоговые режимы в соответствии с НК РФ: Система налогообложения в виде единого налога на вмененный

- 17. Скачать презентацию

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

Признаки налогов

императивно-обязательный характер;

индивидуальная безвозмездность;

денежная форма;

публичный и нецелевой характер.

Признаки налогов

императивно-обязательный характер;

индивидуальная безвозмездность;

денежная форма;

публичный и нецелевой характер.

Обязательные элементы налога

объект (доход, имущество, товар);

налоговая база;

величина налоговой ставки (квота);

налоговый период

Обязательные элементы налога

объект (доход, имущество, товар);

налоговая база;

величина налоговой ставки (квота);

налоговый период

Налоги и сборы классифицируются по различным признакам

I

По способу изъятия различают два

Налоги и сборы классифицируются по различным признакам

I

По способу изъятия различают два

II

По воздействию налоги подразделяются на:

Пропорциональные

Прогрессивные

Дегрессивные или регрессивные

Твердые

II

По воздействию налоги подразделяются на:

Пропорциональные

Прогрессивные

Дегрессивные или регрессивные

Твердые

Общие налоги (налог на прибыль, НДС, НДФЛ)

Маркированные (специальные) налоги (земельный налог,

Общие налоги (налог на прибыль, НДС, НДФЛ)

Маркированные (специальные) налоги (земельный налог,

IV

По субъекту уплаты выделяют:

IV

По субъекту уплаты выделяют:

Имущественные налоги

Ресурсные налоги (рентные платежи)

Налоги, взимаемые от выручки или дохода

Налоги на

Имущественные налоги

Ресурсные налоги (рентные платежи)

Налоги, взимаемые от выручки или дохода

Налоги на

Налоги, относимые на индивидуальный доход

Налоги, относимые на издержки производства и обращения

Налоги,

Налоги, относимые на индивидуальный доход

Налоги, относимые на издержки производства и обращения

Налоги,

Собственные (закрепленные) налоги

Регулирующие налоги (распределяемые между бюджетами)

VII

По полноте прав пользования

Собственные (закрепленные) налоги

Регулирующие налоги (распределяемые между бюджетами)

VII

По полноте прав пользования

Периодические (их еще называют регулярные или текущие)

Срочные (их еще называют

Периодические (их еще называют регулярные или текущие)

Срочные (их еще называют

Федеральные (Налог на добавленную стоимость; Акцизы; НДФЛ; Налог на прибыль организаций;

Федеральные (Налог на добавленную стоимость; Акцизы; НДФЛ; Налог на прибыль организаций;

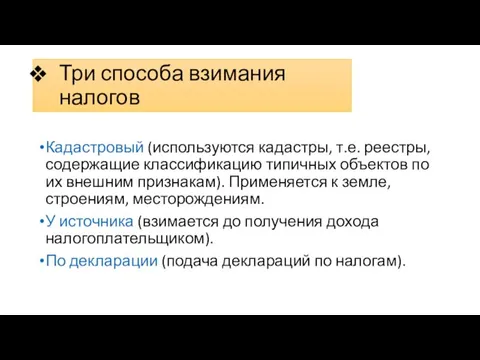

Три способа взимания налогов

Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных

Три способа взимания налогов

Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных

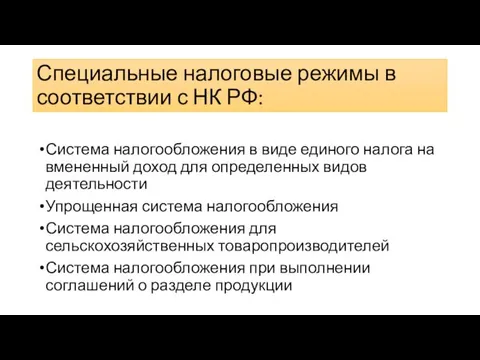

Специальные налоговые режимы в соответствии с НК РФ:

Система налогообложения в виде

Специальные налоговые режимы в соответствии с НК РФ:

Система налогообложения в виде

Дидактический материал к дополнительной образовательной программе по декоративно-прикладному творчеству Волшебный клубок

Дидактический материал к дополнительной образовательной программе по декоративно-прикладному творчеству Волшебный клубок Меры по повышению эффективности деятельности общественных наркологических постов в образовательных организациях

Меры по повышению эффективности деятельности общественных наркологических постов в образовательных организациях Тема Отечественной войны 1812 года в русской литературе начала XIX века

Тема Отечественной войны 1812 года в русской литературе начала XIX века Презентация Лучшая развивающая игра

Презентация Лучшая развивающая игра факторы риска, влияющие на здоровье медицинской сестры. Кривошеев М.И. (1)

факторы риска, влияющие на здоровье медицинской сестры. Кривошеев М.И. (1) Внеклассное мероприятие по ПДД Дорожная азбука

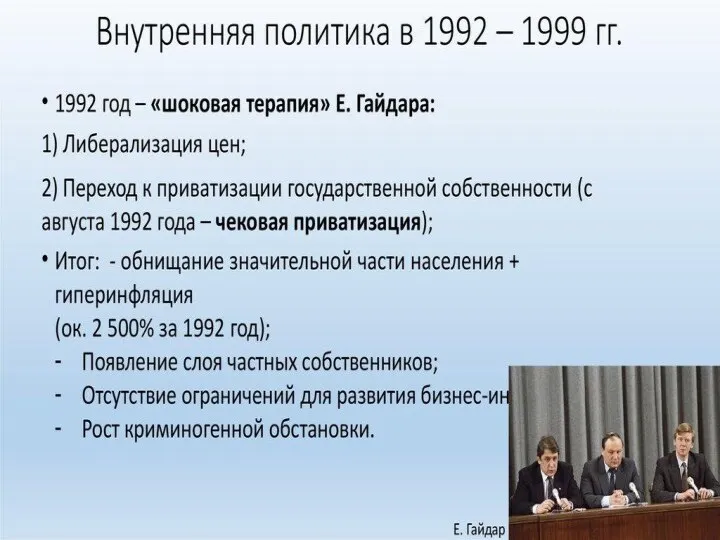

Внеклассное мероприятие по ПДД Дорожная азбука Россия в 1992 - 2000-е гг

Россия в 1992 - 2000-е гг ++

++ Мифы Древней Греции

Мифы Древней Греции О пользе фруктов и овощей.

О пользе фруктов и овощей. Народные промыслы Ценральной России

Народные промыслы Ценральной России Агроценоз. Структура агроценоза

Агроценоз. Структура агроценоза Пищевая и перерабатывающая промышленность в Украине

Пищевая и перерабатывающая промышленность в Украине Нарушения кислотно-щелочного равновесия

Нарушения кислотно-щелочного равновесия Өткенді қайталау Кім жылдам

Өткенді қайталау Кім жылдам Сечение. Фигура сечения на чертеже

Сечение. Фигура сечения на чертеже Науки о Земле

Науки о Земле Эссе Моя педагогическая философия

Эссе Моя педагогическая философия Сельскохозяйственные здания

Сельскохозяйственные здания Типы химических реакций

Типы химических реакций Клиника и патогенез аутоиммунного гепатита

Клиника и патогенез аутоиммунного гепатита Воспроизведенные и гибридные лекарственные средства. Подготовка регистрационного досье

Воспроизведенные и гибридные лекарственные средства. Подготовка регистрационного досье Технология устройства теплоизоляции ограждающих конструкций зданий с применением вакуумных теплоизоляционных панелей

Технология устройства теплоизоляции ограждающих конструкций зданий с применением вакуумных теплоизоляционных панелей Методы исследования дыхательной системы

Методы исследования дыхательной системы Дидактическая игра Подбери одежду по заданному цвету.

Дидактическая игра Подбери одежду по заданному цвету. Строение и функции белков

Строение и функции белков ГЕОбитва поколений родительское собрание

ГЕОбитва поколений родительское собрание Керамика. Керамические изделия

Керамика. Керамические изделия