- Коммерческие банки на российском рынке ценных бумаг

Содержание

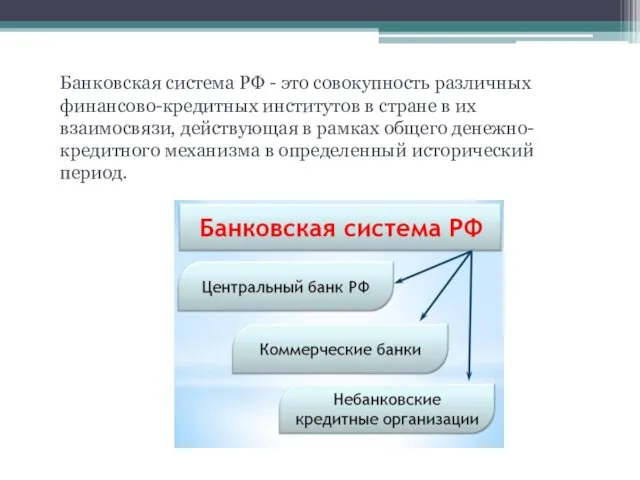

- 2. Банковская система РФ - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в

- 3. Коммерческий банк – это кредитное учреждение, специализирующееся на оказании банковских услуг физическим и юридическим лицам. Главным

- 4. Деятельность коммерческих банков находится по надзором Центрального банка страны и осуществляется на основании лицензии на совершение

- 5. Функции коммерческих банков 1) Накопление и сбережение денежных средств; 2) Кредитование частных лиц и организаций; 3)

- 6. Деятельность коммерческих банков заключается в умелом генерировании денежных потоков: привлечение и выдача денег. Деньги выдаются в

- 7. Исходя из этого, чтобы излишки не залеживались на счетах, банки используют другие финансовые инструменты, чтобы деньги

- 8. Действующие законы разрешают коммерческим кредитным учреждениям заниматься эмиссионной деятельностью, поэтому в оборот выпускаются акции, облигации, чеки,

- 9. Облигация коммерческого банка представляет собой ценный инструмент, по которому его владелец имеет право получить номинальную стоимость

- 10. Выпуск облигаций нужен для: 1. Увеличения банковского капитала для соответствия требованиям ЦБ РФ. 2. Установления механизма

- 11. Выпуск облигаций нужен для: 4. Увеличения ликвидности кредитора. 5. Укрепления имиджа. 6. Возможности предоставления клиентам больше

- 12. Виды облигаций коммерческих банков: Именные и предъявительские. Обеспеченные имуществом или поручительством кредитной организации, или без обеспечения.

- 13. Виды коммерческих облигаций: Последние (обеспеченные/без обеспечения) выпускаются только теми организациями, которые работают не меньше трех лет,

- 14. Крупнейшие держатели облигаций

- 16. Скачать презентацию

Банковская система РФ - это совокупность различных финансово-кредитных институтов в стране

Банковская система РФ - это совокупность различных финансово-кредитных институтов в стране

Коммерческий банк – это кредитное учреждение, специализирующееся на оказании банковских услуг физическим

Коммерческий банк – это кредитное учреждение, специализирующееся на оказании банковских услуг физическим

Деятельность коммерческих банков находится по надзором Центрального банка страны и осуществляется

Деятельность коммерческих банков находится по надзором Центрального банка страны и осуществляется

Функции коммерческих банков

1) Накопление и сбережение денежных средств;

2) Кредитование частных лиц и

Функции коммерческих банков

1) Накопление и сбережение денежных средств;

2) Кредитование частных лиц и

Деятельность коммерческих банков заключается в умелом генерировании денежных потоков: привлечение и

Деятельность коммерческих банков заключается в умелом генерировании денежных потоков: привлечение и

Исходя из этого, чтобы излишки не залеживались на счетах, банки используют

Исходя из этого, чтобы излишки не залеживались на счетах, банки используют

Действующие законы разрешают коммерческим кредитным учреждениям заниматься эмиссионной деятельностью, поэтому в

Действующие законы разрешают коммерческим кредитным учреждениям заниматься эмиссионной деятельностью, поэтому в

Облигация коммерческого банка представляет собой ценный инструмент, по которому его владелец

Облигация коммерческого банка представляет собой ценный инструмент, по которому его владелец

Выпуск облигаций нужен для:

1. Увеличения банковского капитала для соответствия требованиям

Выпуск облигаций нужен для:

1. Увеличения банковского капитала для соответствия требованиям

Выпуск облигаций нужен для:

4. Увеличения ликвидности кредитора.

5. Укрепления имиджа.

6. Возможности предоставления

Выпуск облигаций нужен для:

4. Увеличения ликвидности кредитора.

5. Укрепления имиджа.

6. Возможности предоставления

Виды облигаций коммерческих банков:

Именные и предъявительские.

Обеспеченные имуществом или поручительством кредитной организации,

Виды облигаций коммерческих банков:

Именные и предъявительские.

Обеспеченные имуществом или поручительством кредитной организации,

Виды коммерческих облигаций:

Последние (обеспеченные/без обеспечения) выпускаются только теми организациями, которые работают

Виды коммерческих облигаций:

Последние (обеспеченные/без обеспечения) выпускаются только теми организациями, которые работают

Крупнейшие держатели облигаций

Крупнейшие держатели облигаций

Проектирование индивидуального образовательного маршрута на уроке

Проектирование индивидуального образовательного маршрута на уроке Отличие американского и британского вариантов английского языка

Отличие американского и британского вариантов английского языка Нетрадиционные технологии как средство коррекции эмоциональных нарушений у детей дошкольного возраста

Нетрадиционные технологии как средство коррекции эмоциональных нарушений у детей дошкольного возраста Форматирование текста на web-странице

Форматирование текста на web-странице Рекомендации по сохранению здоровья

Рекомендации по сохранению здоровья Электроника негіздері. Аналогты және сандық электроника. Аналогты электрониканың элементтері

Электроника негіздері. Аналогты және сандық электроника. Аналогты электрониканың элементтері Книги-юбиляры 2021 года

Книги-юбиляры 2021 года Дифференциация звуков Д-Т в слогах и словах

Дифференциация звуков Д-Т в слогах и словах Организация процесса проведения исследования. Основные результаты за 4 год обучения

Организация процесса проведения исследования. Основные результаты за 4 год обучения начальная школа

начальная школа Презентация Элементы логоритмики на музыкальных занятиях

Презентация Элементы логоритмики на музыкальных занятиях Респираторлы дистресссиндром

Респираторлы дистресссиндром Мир и Россия в начале эпохи Великих географических открытий

Мир и Россия в начале эпохи Великих географических открытий Из опыта работы по формированию УУД на уроках географии и экономики

Из опыта работы по формированию УУД на уроках географии и экономики Основы аудита. Контроль качества аудита. Права, обязанности и ответственность сторон аудита. Лекция 5

Основы аудита. Контроль качества аудита. Права, обязанности и ответственность сторон аудита. Лекция 5 Кошки в жизни человека

Кошки в жизни человека Человек. Индивид. Личность

Человек. Индивид. Личность Mother

Mother Сказкотерапия

Сказкотерапия Рождественское чудо

Рождественское чудо Решение уравнений

Решение уравнений Когда придёт суббота

Когда придёт суббота Об анализе кадрового обеспечения образовательного процесса в образовательных организация Кудымкарского муниципального района

Об анализе кадрового обеспечения образовательного процесса в образовательных организация Кудымкарского муниципального района Технические особенности производства растительных масел холодного отжима по традиционной технологии

Технические особенности производства растительных масел холодного отжима по традиционной технологии Понятие банковской тайны

Понятие банковской тайны Отгадай сказку

Отгадай сказку Сферы применения роботов

Сферы применения роботов Ремонт парка пресс-форм. Литьё пластиковых изделий

Ремонт парка пресс-форм. Литьё пластиковых изделий