- Контроль і ревізія матеріальних запасів

Содержание

- 2. Контроль і ревізія матеріальних запасів Завдання, джерела, нормативно-правові акти і послідовність проведення ревізії запасів Перевірка стану

- 3. Контроль і ревізія матеріальних запасів 4. Порядок визначення природних втрат (с.133 -136) 5. Перевірка повноти оприбуткування

- 4. Джерела інформації Мамаєва О.О – с. 122 -145

- 5. 1. Завдання, джерела, нормативно-правові акти і послідовність проведення ревізії запасів

- 6. Завдання контролю запасів контроль за станом зберігання контроль операцій надходження контроль операцій витрачання контроль повноти та

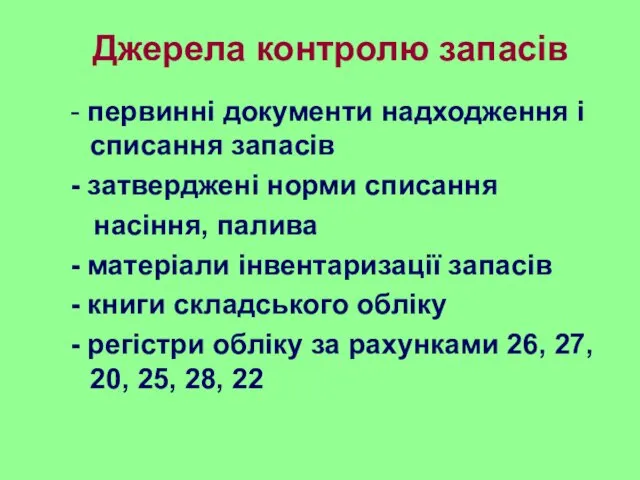

- 7. Джерела контролю запасів - первинні документи надходження і списання запасів - затверджені норми списання насіння, палива

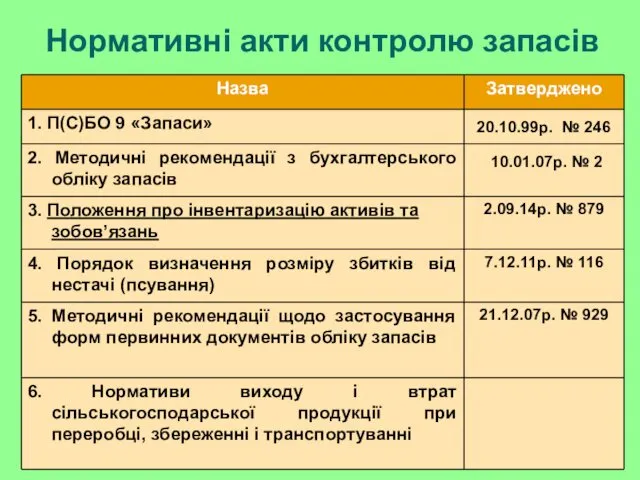

- 8. Нормативні акти контролю запасів

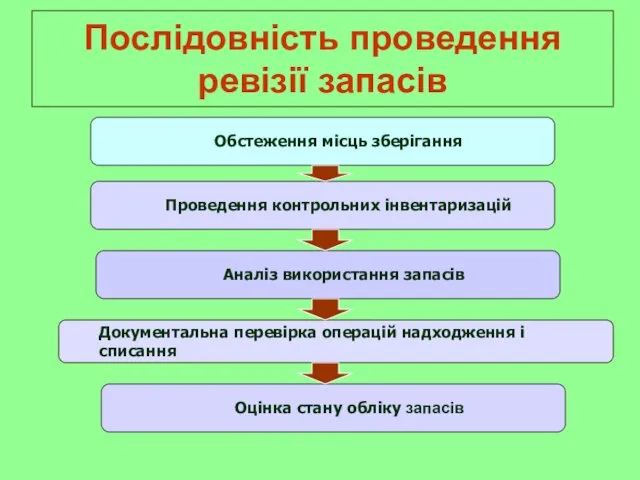

- 9. Послідовність проведення ревізії запасів Обстеження місць зберігання Проведення контрольних інвентаризацій Аналіз використання запасів Документальна перевірка операцій

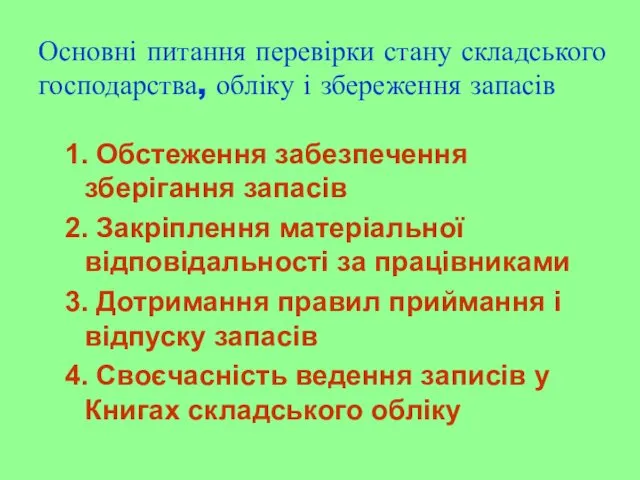

- 10. 2. Перевірка стану складського господарства, обліку і збереженості запасів

- 11. Основні питання перевірки стану складського господарства, обліку і збереження запасів 1. Обстеження забезпечення зберігання запасів 2.

- 12. 3.Особливості проведення інвентаризації окремих видів запасів (с.127-132)

- 13. 4. Порядок визначення природних втрат

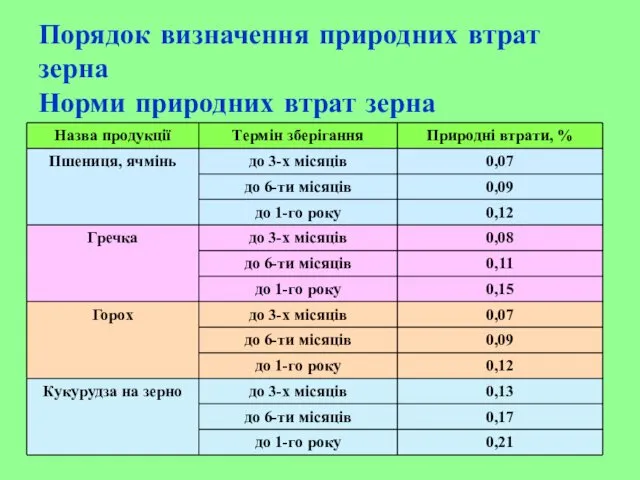

- 14. Порядок визначення природних втрат зерна Норми природних втрат зерна

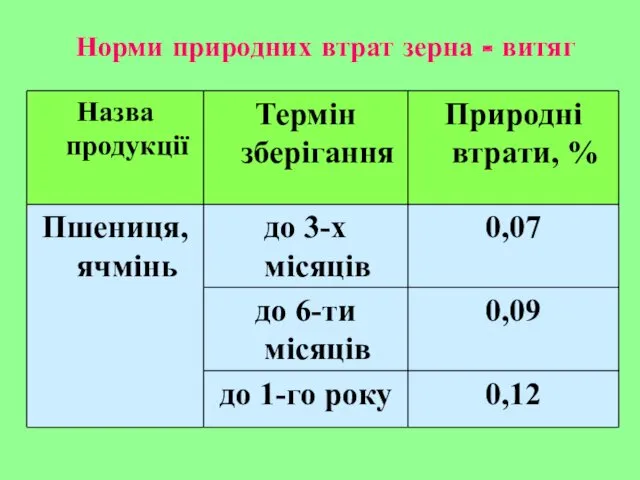

- 15. Норми природних втрат зерна - витяг

- 16. Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей на 1 грудня 201_ року

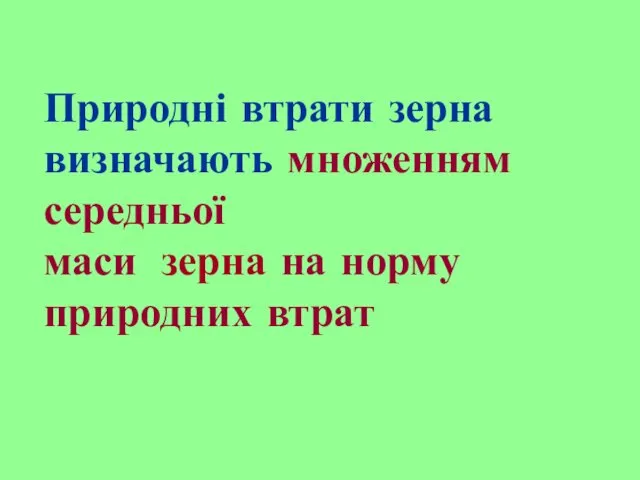

- 17. Природні втрати зерна визначають множенням середньої маси зерна на норму природних втрат

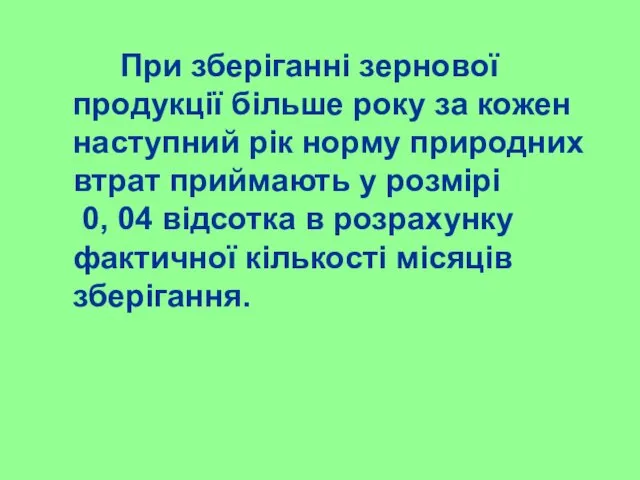

- 18. При зберіганні зернової продукції більше року за кожен наступний рік норму природних втрат приймають у розмірі

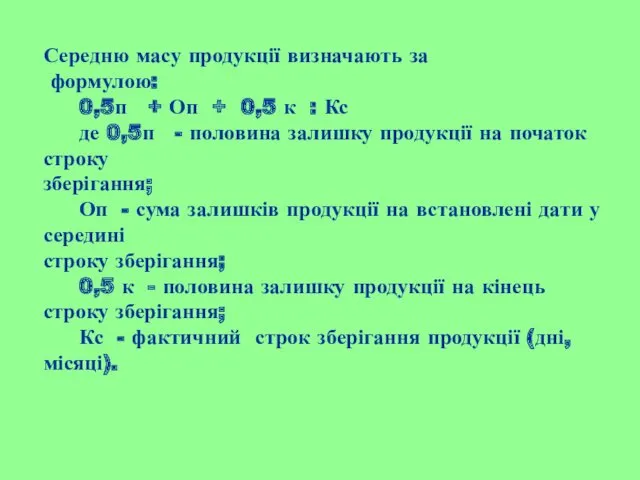

- 19. Середню масу продукції визначають за формулою: 0,5п + Оп + 0,5 к : Кс де 0,5п

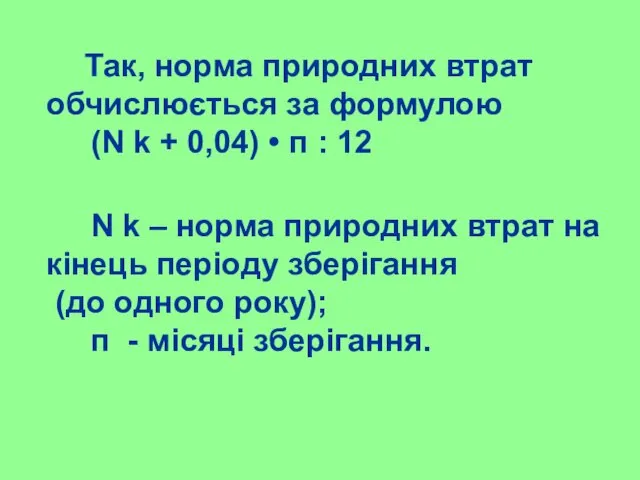

- 20. Так, норма природних втрат обчислюється за формулою (N k + 0,04) • п : 12 N

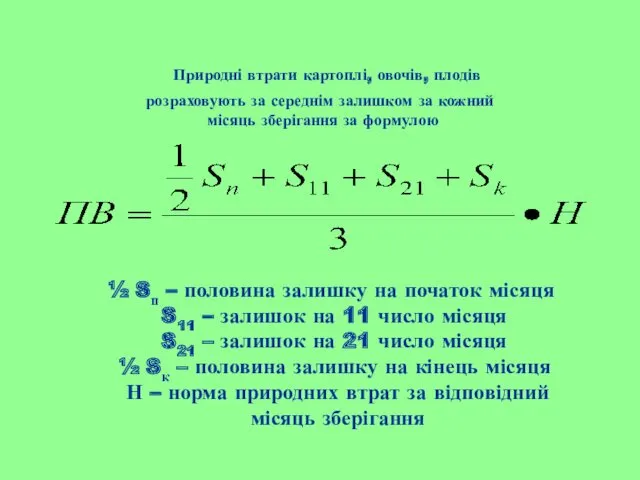

- 21. Природні втрати картоплі, овочів, плодів розраховують за середнім залишком за кожний місяць зберігання за формулою ½

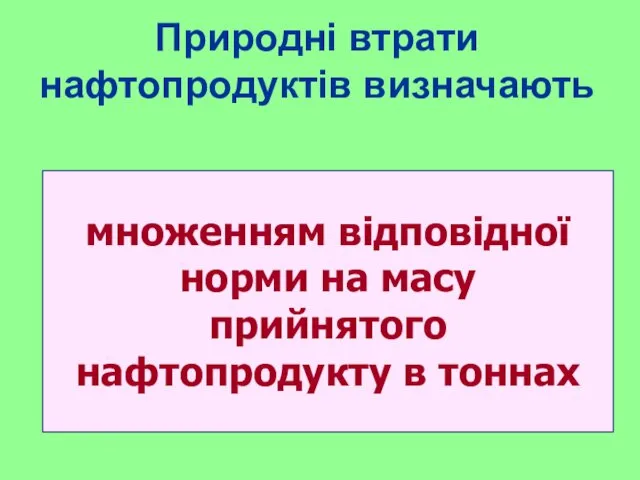

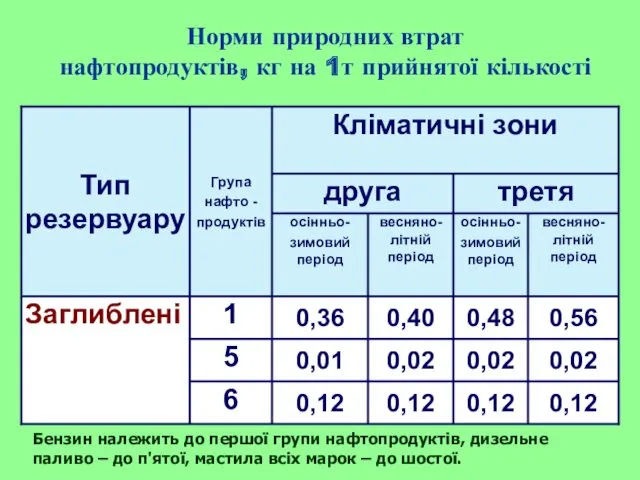

- 22. множенням відповідної норми на масу прийнятого нафтопродукту в тоннах Природні втрати нафтопродуктів визначають

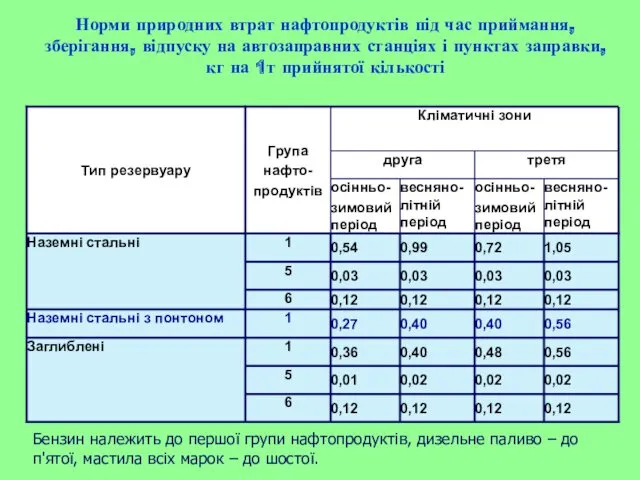

- 23. Норми природних втрат нафтопродуктів під час приймання, зберігання, відпуску на автозаправних станціях і пунктах заправки, кг

- 24. Норми природних втрат нафтопродуктів, кг на 1т прийнятої кількості Бензин належить до першої групи нафтопродуктів, дизельне

- 25. Запам'ятайте Природні втрати запасів визначаються у межах встановлених норм при виявленні нестачі

- 27. 5. Перевірка повноти оприбуткування та витрачання продукції сільськогосподарського виробництва

- 28. Мета контролю: перевірити повноту оприбуткування продукції сільськогосподарського виробництва

- 29. Джерела контролю повноти прибуткування продукції рослинництва: Акти контрольного обмолоту зерна Реєстри приймання зерна вагарем Акти на

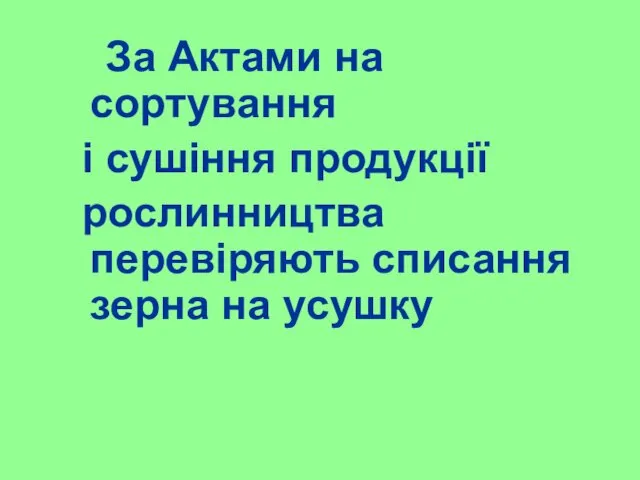

- 30. За Актами на сортування і сушіння продукції рослинництва перевіряють списання зерна на усушку

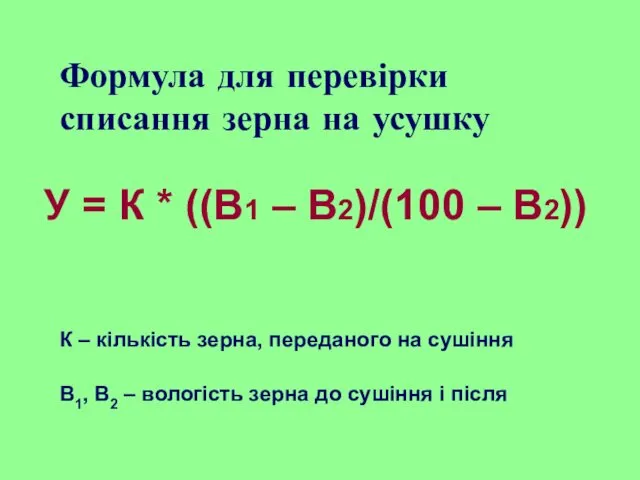

- 31. Формула для перевірки списання зерна на усушку К – кількість зерна, переданого на сушіння В1, В2

- 32. Джерела контролю повноти оприбуткування продукції тваринництва: Журнал обліку надою молока та відомість руху молока Щоденники надходження

- 33. Джерела контролю повноти оприбуткування продукції промислового виробництва Звіти про переробку продукції та накладні внутрігосподарського призначення Відомості

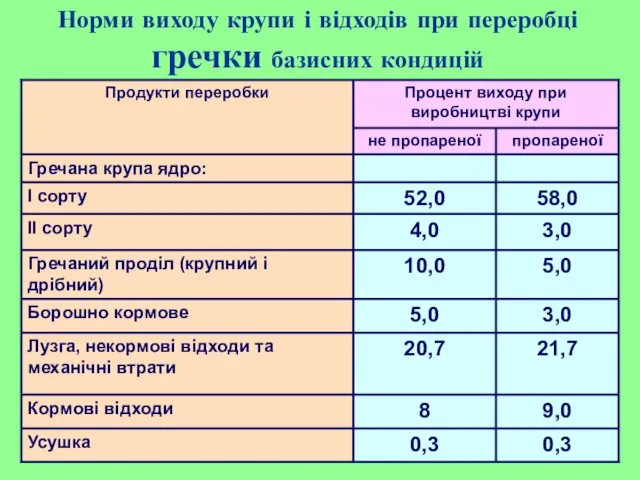

- 34. Норми виходу крупи і відходів при переробці гречки базисних кондицій

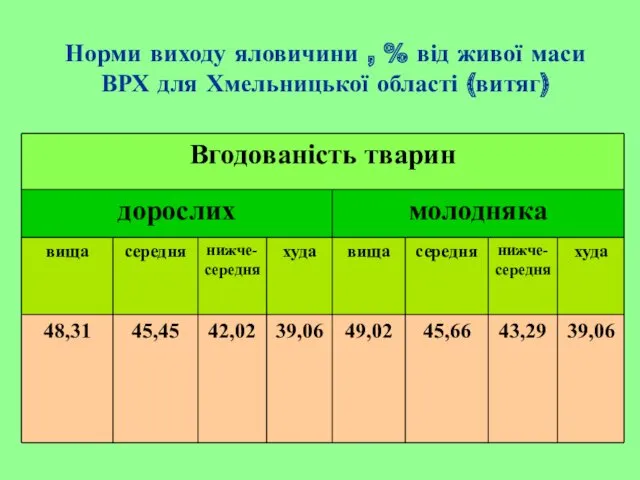

- 35. Норми виходу яловичини , % від живої маси ВРХ для Хмельницької області (витяг)

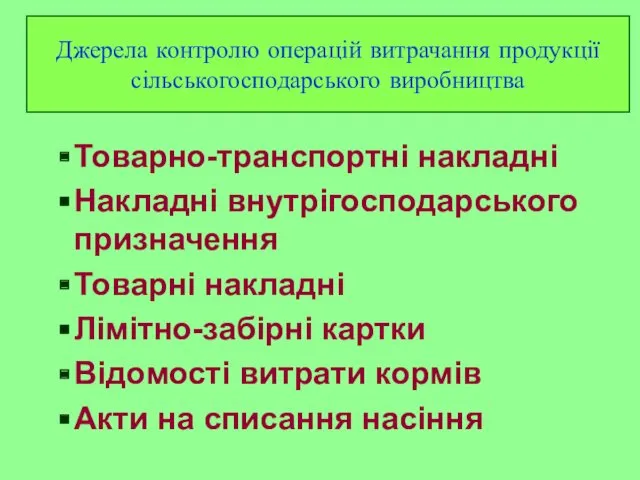

- 36. Джерела контролю операцій витрачання продукції сільськогосподарського виробництва Товарно-транспортні накладні Накладні внутрігосподарського призначення Товарні накладні Лімітно-забірні картки

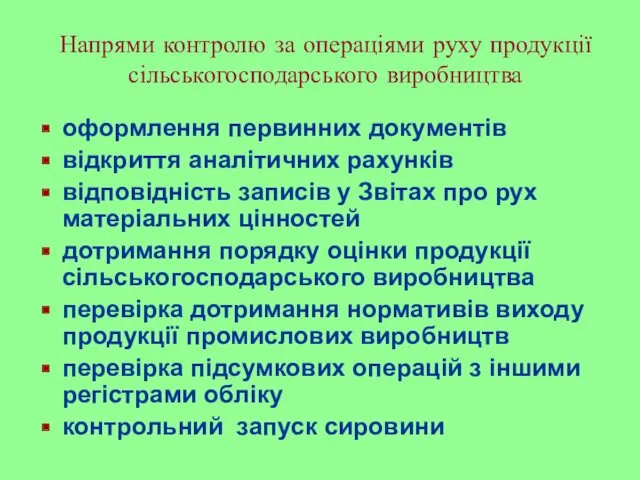

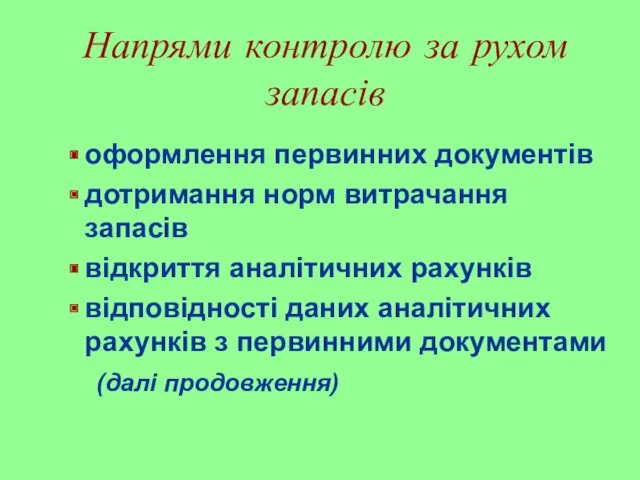

- 37. Напрями контролю за операціями руху продукції сільськогосподарського виробництва оформлення первинних документів відкриття аналітичних рахунків відповідність записів

- 38. 6. Контроль за рухом запасів і МШП

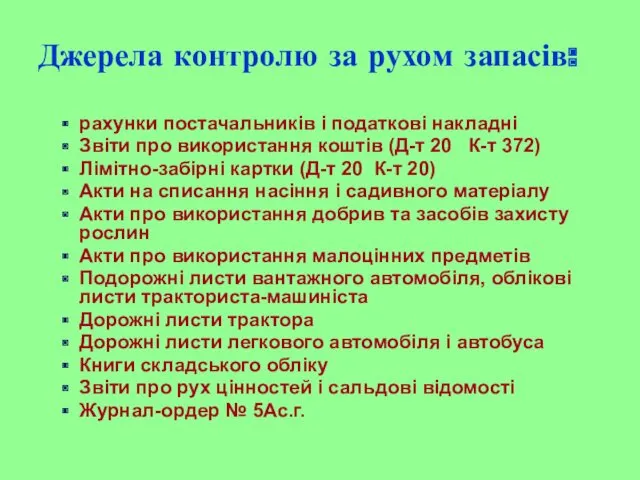

- 39. Джерела контролю за рухом запасів: рахунки постачальників і податкові накладні Звіти про використання коштів (Д-т 20

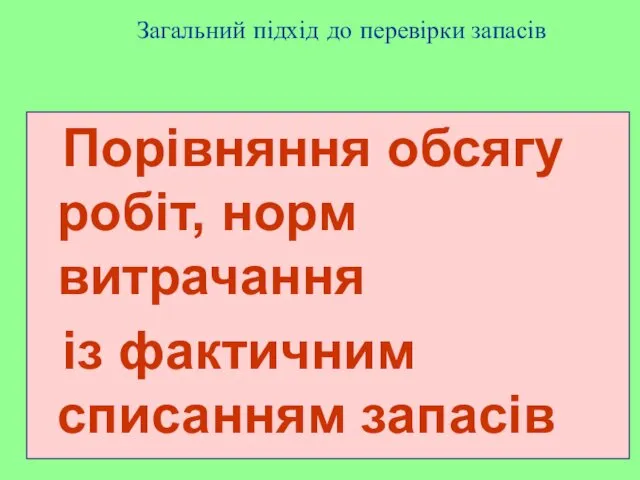

- 40. Загальний підхід до перевірки запасів Порівняння обсягу робіт, норм витрачання із фактичним списанням запасів

- 41. Напрями контролю за рухом запасів оформлення первинних документів дотримання норм витрачання запасів відкриття аналітичних рахунків відповідності

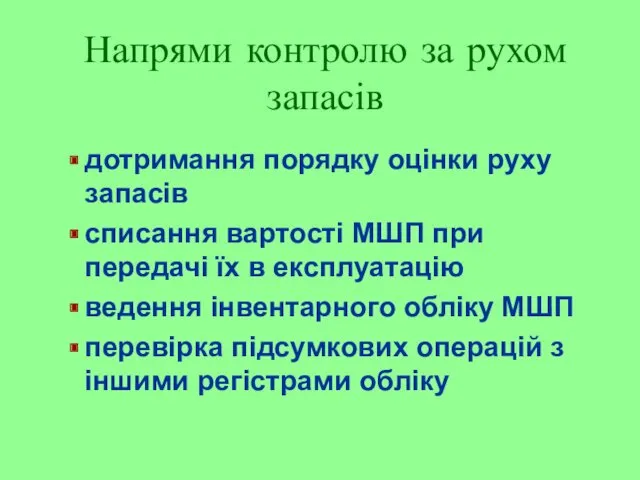

- 42. Напрями контролю за рухом запасів дотримання порядку оцінки руху запасів списання вартості МШП при передачі їх

- 43. ТЕСТ Величину природних втрат сільськогосподарської продукції визначають 1. На основі довідників 2. Множенням середньої маси продукції

- 44. тест Природні втрати визначають: 1. Якщо виявлена нестача в результаті інвентаризації 2. Завжди після інвентаризації 3.

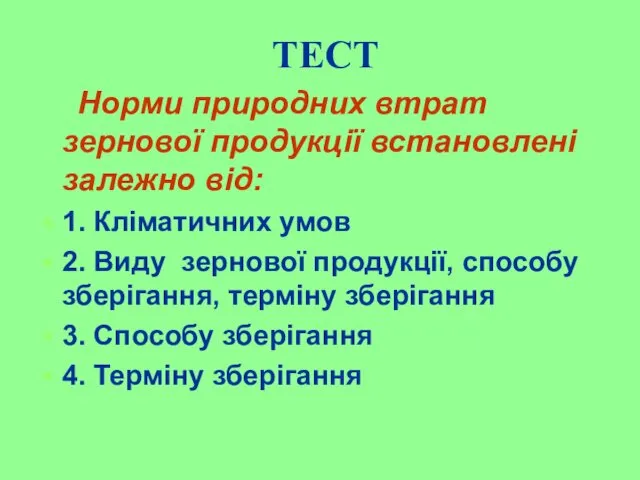

- 45. ТЕСТ Норми природних втрат зернової продукції встановлені залежно від: 1. Кліматичних умов 2. Виду зернової продукції,

- 46. ТЕСТ При визначенні порядку списання нестач с.-г. продукції враховують: 1. Кліматичні умови 2. Умови зберігання 3.

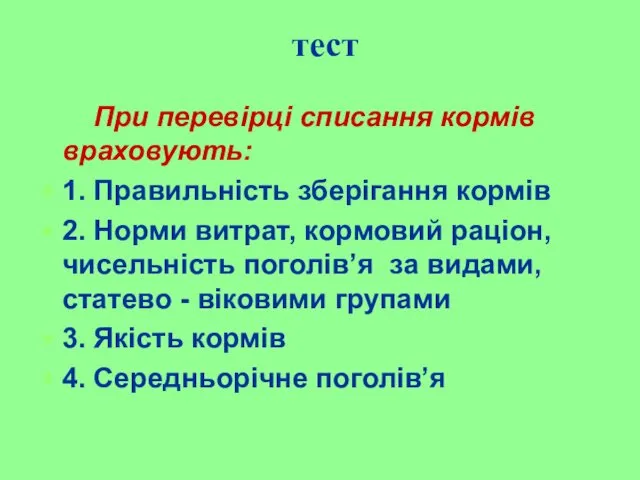

- 47. тест При перевірці списання кормів враховують: 1. Правильність зберігання кормів 2. Норми витрат, кормовий раціон, чисельність

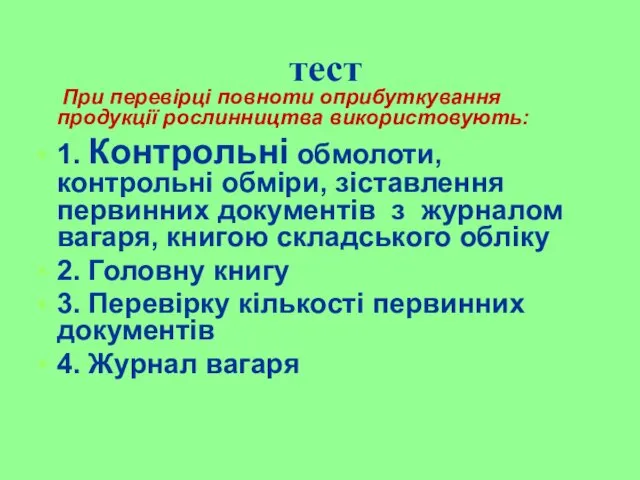

- 48. тест При перевірці повноти оприбуткування продукції рослинництва використовують: 1. Контрольні обмолоти, контрольні обміри, зіставлення первинних документів

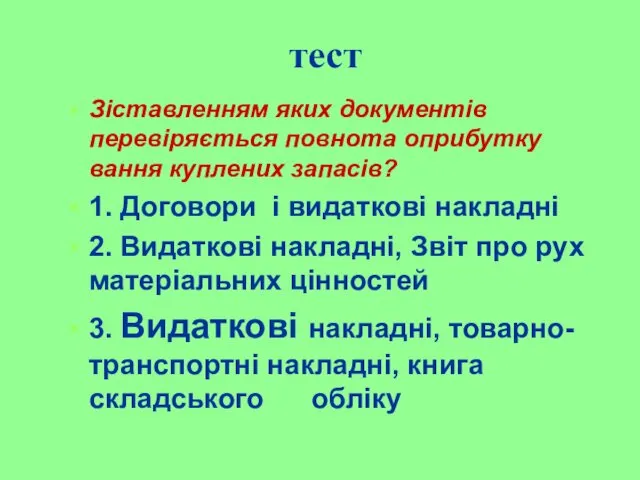

- 49. тест Зіставленням яких документів перевіряється повнота оприбуткування куплених запасів? 1. Договори і видаткові накладні 2. Видаткові

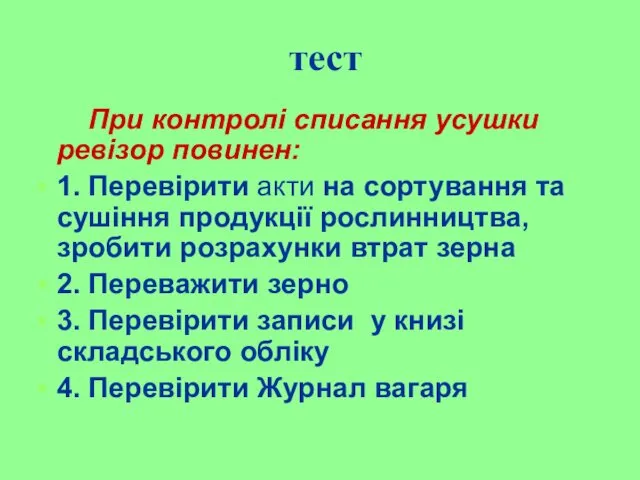

- 50. тест При контролі списання усушки ревізор повинен: 1. Перевірити акти на сортування та сушіння продукції рослинництва,

- 51. тест При перевірці списання насіння на посів необхідно: 1. Вивчити записи в актах на списання насіння

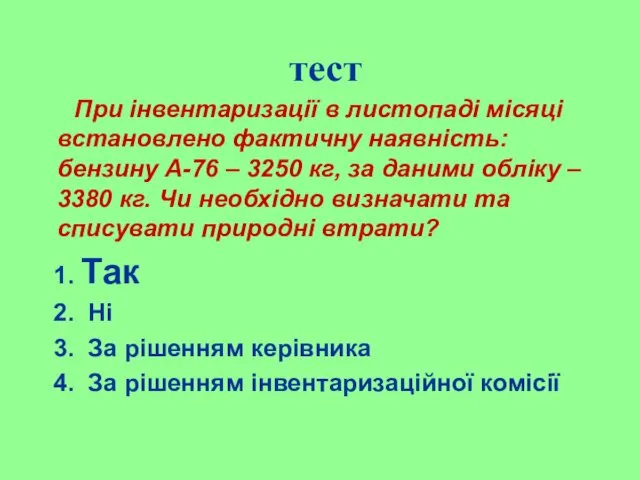

- 52. тест При інвентаризації в листопаді місяці встановлено фактичну наявність: бензину А-76 – 3250 кг, за даними

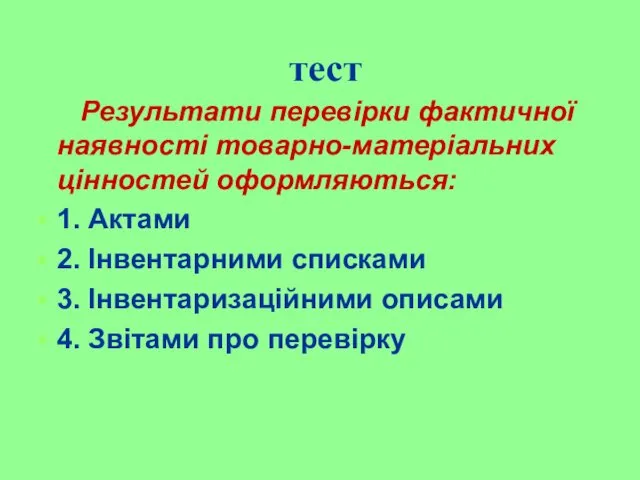

- 53. тест Результати перевірки фактичної наявності товарно-матеріальних цінностей оформляються: 1. Актами 2. Інвентарними списками 3. Інвентаризаційними описами

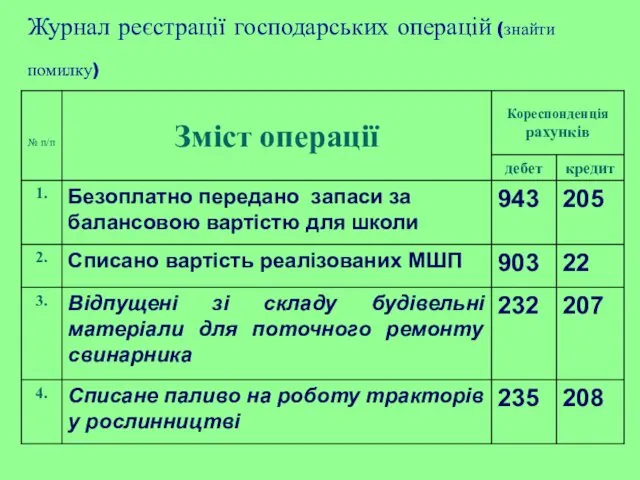

- 54. Журнал реєстрації господарських операцій (знайти помилку)

- 55. Запитання 1. Як перевірити операції оприбуткування продукції : - зернової - тваринництва - промислових виробництв 2.

- 56. Думай, студенте, як світ змінити Людям на щастя і добро. Думай, як вершини підкорити, Тримаючи в

- 58. Скачать презентацию

Контроль і ревізія матеріальних запасів

Завдання, джерела, нормативно-правові акти і послідовність проведення

Контроль і ревізія матеріальних запасів

Завдання, джерела, нормативно-правові акти і послідовність проведення

Контроль і ревізія матеріальних запасів

4. Порядок визначення природних втрат (с.133 -136)

5.

Контроль і ревізія матеріальних запасів

4. Порядок визначення природних втрат (с.133 -136)

5.

Джерела інформації

Мамаєва О.О –

с. 122 -145

Джерела інформації

Мамаєва О.О –

с. 122 -145

1. Завдання, джерела, нормативно-правові акти і послідовність проведення ревізії запасів

1. Завдання, джерела, нормативно-правові акти і послідовність проведення ревізії запасів

Завдання контролю запасів

контроль за станом зберігання

контроль операцій надходження

контроль

Завдання контролю запасів

контроль за станом зберігання

контроль операцій надходження

контроль

Джерела контролю запасів

- первинні документи надходження і списання запасів

- затверджені норми

Джерела контролю запасів

- первинні документи надходження і списання запасів

- затверджені норми

Нормативні акти контролю запасів

Нормативні акти контролю запасів

Послідовність проведення

ревізії запасів

Обстеження місць зберігання

Проведення контрольних інвентаризацій

Аналіз використання запасів

Документальна перевірка

Послідовність проведення

ревізії запасів

Обстеження місць зберігання

Проведення контрольних інвентаризацій

Аналіз використання запасів

Документальна перевірка

2. Перевірка стану складського господарства, обліку і збереженості запасів

2. Перевірка стану складського господарства, обліку і збереженості запасів

Основні питання перевірки стану складського господарства, обліку і збереження запасів

1. Обстеження

Основні питання перевірки стану складського господарства, обліку і збереження запасів

1. Обстеження

3.Особливості проведення інвентаризації окремих видів запасів (с.127-132)

3.Особливості проведення інвентаризації окремих видів запасів (с.127-132)

4. Порядок визначення природних втрат

4. Порядок визначення природних втрат

Порядок визначення природних втрат зерна

Норми природних втрат зерна

Порядок визначення природних втрат зерна

Норми природних втрат зерна

Норми природних втрат зерна - витяг

Норми природних втрат зерна - витяг

Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей

на 1 грудня 201_ року

Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей

на 1 грудня 201_ року

Природні втрати зерна визначають множенням середньої

маси зерна на норму природних

Природні втрати зерна визначають множенням середньої маси зерна на норму природних

При зберіганні зернової продукції більше року за кожен наступний рік

При зберіганні зернової продукції більше року за кожен наступний рік

Середню масу продукції визначають за

формулою:

0,5п + Оп + 0,5

Середню масу продукції визначають за формулою: 0,5п + Оп + 0,5

Так, норма природних втрат обчислюється за формулою

(N k +

Так, норма природних втрат обчислюється за формулою (N k +

Природні втрати картоплі, овочів, плодів

розраховують за середнім залишком за

Природні втрати картоплі, овочів, плодів розраховують за середнім залишком за

множенням відповідної

норми на масу

прийнятого

нафтопродукту в тоннах

Природні втрати нафтопродуктів

множенням відповідної

норми на масу

прийнятого

нафтопродукту в тоннах

Природні втрати нафтопродуктів

Норми природних втрат нафтопродуктів під час приймання, зберігання, відпуску на автозаправних

Норми природних втрат нафтопродуктів під час приймання, зберігання, відпуску на автозаправних

Норми природних втрат

нафтопродуктів, кг на 1т прийнятої кількості

Бензин належить до першої

Норми природних втрат

нафтопродуктів, кг на 1т прийнятої кількості

Бензин належить до першої

Запам'ятайте

Природні втрати запасів визначаються у межах встановлених норм при виявленні нестачі

Запам'ятайте

Природні втрати запасів визначаються у межах встановлених норм при виявленні нестачі

5. Перевірка повноти оприбуткування та витрачання продукції сільськогосподарського виробництва

5. Перевірка повноти оприбуткування та витрачання продукції сільськогосподарського виробництва

Мета контролю:

перевірити повноту оприбуткування продукції сільськогосподарського виробництва

Мета контролю:

перевірити повноту оприбуткування продукції сільськогосподарського виробництва

Джерела контролю повноти прибуткування продукції рослинництва:

Акти контрольного обмолоту зерна

Реєстри приймання зерна

Джерела контролю повноти прибуткування продукції рослинництва:

Акти контрольного обмолоту зерна

Реєстри приймання зерна

За Актами на сортування

і сушіння продукції

рослинництва перевіряють списання

За Актами на сортування

і сушіння продукції

рослинництва перевіряють списання

Формула для перевірки списання зерна на усушку

К – кількість зерна, переданого

Формула для перевірки списання зерна на усушку

К – кількість зерна, переданого

Джерела контролю повноти оприбуткування продукції тваринництва:

Журнал обліку надою молока

та

Джерела контролю повноти оприбуткування продукції тваринництва:

Журнал обліку надою молока

та

Джерела контролю повноти оприбуткування продукції промислового виробництва

Звіти про переробку продукції

та

Джерела контролю повноти оприбуткування продукції промислового виробництва

Звіти про переробку продукції

та

Норми виходу крупи і відходів при переробці гречки базисних кондицій

Норми виходу крупи і відходів при переробці гречки базисних кондицій

Норми виходу яловичини , % від живої маси ВРХ для Хмельницької

Норми виходу яловичини , % від живої маси ВРХ для Хмельницької

Джерела контролю операцій витрачання продукції сільськогосподарського виробництва

Товарно-транспортні накладні

Накладні внутрігосподарського призначення

Товарні накладні

Лімітно-забірні

Джерела контролю операцій витрачання продукції сільськогосподарського виробництва

Товарно-транспортні накладні

Накладні внутрігосподарського призначення

Товарні накладні

Лімітно-забірні

Напрями контролю за операціями руху продукції сільськогосподарського виробництва

оформлення первинних документів

відкриття аналітичних

Напрями контролю за операціями руху продукції сільськогосподарського виробництва

оформлення первинних документів

відкриття аналітичних

6. Контроль за рухом запасів і МШП

6. Контроль за рухом запасів і МШП

Джерела контролю за рухом запасів:

рахунки постачальників і податкові накладні

Звіти про використання

Джерела контролю за рухом запасів:

рахунки постачальників і податкові накладні

Звіти про використання

Загальний підхід до перевірки запасів

Порівняння обсягу робіт, норм

Загальний підхід до перевірки запасів

Порівняння обсягу робіт, норм

Напрями контролю за рухом запасів

оформлення первинних документів

дотримання норм витрачання запасів

відкриття аналітичних

Напрями контролю за рухом запасів

оформлення первинних документів

дотримання норм витрачання запасів

відкриття аналітичних

Напрями контролю за рухом запасів

дотримання порядку оцінки руху запасів

списання вартості МШП

Напрями контролю за рухом запасів

дотримання порядку оцінки руху запасів

списання вартості МШП

ТЕСТ

Величину природних втрат сільськогосподарської продукції визначають

1. На основі довідників

2. Множенням

ТЕСТ

Величину природних втрат сільськогосподарської продукції визначають

1. На основі довідників

2. Множенням

тест

Природні втрати визначають:

1. Якщо виявлена нестача в результаті інвентаризації

тест

Природні втрати визначають:

1. Якщо виявлена нестача в результаті інвентаризації

ТЕСТ

Норми природних втрат зернової продукції встановлені залежно від:

1. Кліматичних умов

2.

ТЕСТ

Норми природних втрат зернової продукції встановлені залежно від:

1. Кліматичних умов

2.

ТЕСТ

При визначенні порядку списання нестач с.-г. продукції враховують:

1. Кліматичні умови

2.

ТЕСТ

При визначенні порядку списання нестач с.-г. продукції враховують:

1. Кліматичні умови

2.

тест

При перевірці списання кормів враховують:

1. Правильність зберігання кормів

2. Норми витрат,

тест

При перевірці списання кормів враховують:

1. Правильність зберігання кормів

2. Норми витрат,

тест

При перевірці повноти оприбуткування продукції рослинництва використовують:

1. Контрольні обмолоти, контрольні

тест

При перевірці повноти оприбуткування продукції рослинництва використовують:

1. Контрольні обмолоти, контрольні

тест

Зіставленням яких документів перевіряється повнота оприбуткування куплених запасів?

1. Договори і видаткові

тест

Зіставленням яких документів перевіряється повнота оприбуткування куплених запасів?

1. Договори і видаткові

тест

При контролі списання усушки ревізор повинен:

1. Перевірити акти на

тест

При контролі списання усушки ревізор повинен:

1. Перевірити акти на

тест

При перевірці списання насіння на посів необхідно:

1. Вивчити записи в

тест

При перевірці списання насіння на посів необхідно:

1. Вивчити записи в

тест

При інвентаризації в листопаді місяці встановлено фактичну наявність: бензину А-76

тест

При інвентаризації в листопаді місяці встановлено фактичну наявність: бензину А-76

тест

Результати перевірки фактичної наявності товарно-матеріальних цінностей оформляються:

1. Актами

2. Інвентарними списками

3.

тест

Результати перевірки фактичної наявності товарно-матеріальних цінностей оформляються:

1. Актами

2. Інвентарними списками

3.

Журнал реєстрації господарських операцій (знайти помилку)

Журнал реєстрації господарських операцій (знайти помилку)

Запитання

1. Як перевірити операції оприбуткування продукції :

- зернової

-

Запитання

1. Як перевірити операції оприбуткування продукції :

- зернової

-

Думай, студенте, як світ змінити

Людям на щастя і добро.

Думай, студенте, як світ змінити

Людям на щастя і добро.

Отравяния с киселини и основи

Отравяния с киселини и основи Мастер-класс Украшение из пластика

Мастер-класс Украшение из пластика Появление растений

Появление растений Дезинфицирующие средства для поверхностей

Дезинфицирующие средства для поверхностей Беспилотный летательный аппарат (БПЛА). Виды и устройство. Работа и применение

Беспилотный летательный аппарат (БПЛА). Виды и устройство. Работа и применение Иволгинский дацан

Иволгинский дацан Площадь поверхности пирамиды

Площадь поверхности пирамиды Web-службы SOAP, WSDL, UDDI, GXA

Web-службы SOAP, WSDL, UDDI, GXA История русского литературного языка

История русского литературного языка Игра как средство воспитания, обучения и развития личности младшего школьника.

Игра как средство воспитания, обучения и развития личности младшего школьника. Требования к структуре образовательной программы дошкольного образования и её объёму.

Требования к структуре образовательной программы дошкольного образования и её объёму. Санкт -Петербург

Санкт -Петербург Анализ производства зерна в сельскохозяйственной организации

Анализ производства зерна в сельскохозяйственной организации Экологические группы растений (6 класс)

Экологические группы растений (6 класс) Презентация к уроку химии по теме: Железо

Презентация к уроку химии по теме: Железо Фотоиндуцированные реакции спиновых центров в нанокристаллическом диоксиде титана, легированном углеродом и азотом

Фотоиндуцированные реакции спиновых центров в нанокристаллическом диоксиде титана, легированном углеродом и азотом Робототехника и средства конструирования. Виды движений роботов. Кинематические схемы

Робототехника и средства конструирования. Виды движений роботов. Кинематические схемы Логопедический проект ДЭНС - терапия как дополнительное средство в системе логопедической практики.

Логопедический проект ДЭНС - терапия как дополнительное средство в системе логопедической практики. Поиск данных. Условия поиска в базах данных

Поиск данных. Условия поиска в базах данных Кодирование звуковой информации. 7 класс

Кодирование звуковой информации. 7 класс Полностью обновленная версия e-Kyoto II. Philips

Полностью обновленная версия e-Kyoto II. Philips Пищевые токсикоинфекции (ПТИ)

Пищевые токсикоинфекции (ПТИ) Комедия Н.В. Гоголя Ревизор

Комедия Н.В. Гоголя Ревизор химическая связь

химическая связь Литье под давлением реактопластов

Литье под давлением реактопластов Рабовладельческое государство в Риме

Рабовладельческое государство в Риме Мое портфолио

Мое портфолио Автоматизированные системы управления (АСУ). Тема 2

Автоматизированные системы управления (АСУ). Тема 2