- Косвенное налогообложение. НДС и акцизы

Содержание

- 3. Акцизы Пример. Индивидуальный предприниматель производит пиво. В январе им было реализовано 120 000 л с объемной

- 4. Расчет акциза на пиво НАЛОГОПЛАТЕЛЬЩИК: ИП, СОВЕРШАЮЩИЙ НАЛОГООБЛАГАЕМЫЕ ОПЕРАЦИИ С ПОДАКЦИЗНЫМИ ТОВАРАМИ Подакцизный товар - Пиво

- 5. Основные нормативные документы, регулирующие порядок исчисления и уплаты акцизов Глава 22 Налогового Кодекса РФ «Акцизы». Федеральный

- 6. Действующий состав подакцизных товаров определен ст.181 НК РФ 1) спирт этиловый из всех видов сырья, произведенный

- 7. Состав подакцизных товаров 3) алкогольная продукция -(водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое

- 8. Состав подакцизных товаров 5) легковые автомобили; 6) мотоциклы (с мощностью двигателя более 150 л.с.); 7. Нефтепродукты:

- 10. Объектом налогообложения акцизом являются следующие операции с вышеуказанными подакцизными товарами 1) операции по реализации (реализация производителями

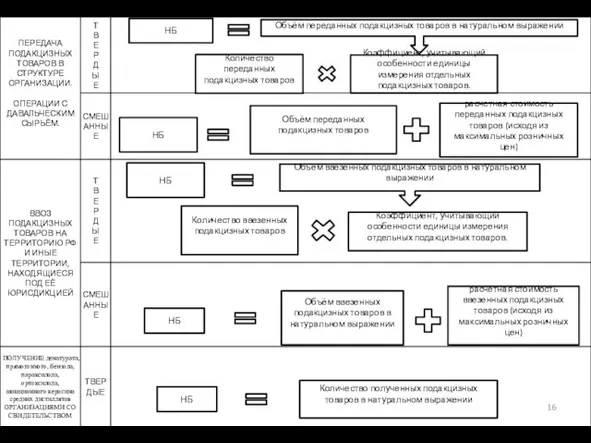

- 11. 4) ввоз подакцизных товаров на территорию РФ 5) операции по получению а) денатурированного этилового спирта организацией,

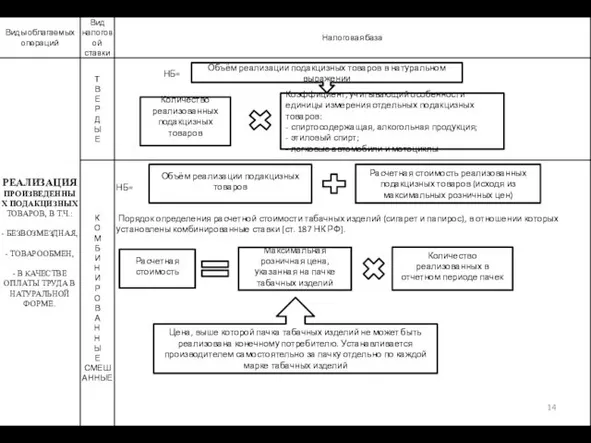

- 14. Объём реализации подакцизных товаров в натуральном выражении Количество реализованных подакцизных товаров Коэффициент, учитывающий особенности единицы измерения

- 15. Налоговая база при реализации подакцизных товаров при применении процентных ставок (природный горючий газ) НБ = стоимость

- 16. НБ Объём переданных подакцизных товаров расчетная стоимость переданных подакцизных товаров (исходя из максимальных розничных цен) НБ

- 17. Взимание акцизного налога (в том числе по импортным товарам) производится по единым налоговым ставкам на всей

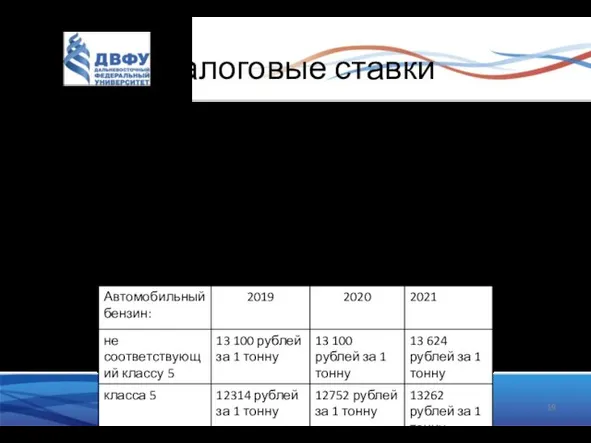

- 18. Налоговые ставки Если налогоплательщик осуществляет налогооблагаемые операции с подакцизными товарами, по которым установлены различные налоговые ставки,

- 19. Налоговые ставки Система исчисления акцизов на автомобильный бензин и дизельное топливо с 2011 г. построена по

- 20. Порядок исчисления акцизов и применения налоговых вычетов ∑ АН к уплате в бюджет = ∑ АН

- 21. Налоговый период Налоговый период календарный месяц, по истечению которого исчисляется сумма акциза налогоплательщиком самостоятельно применительно ко

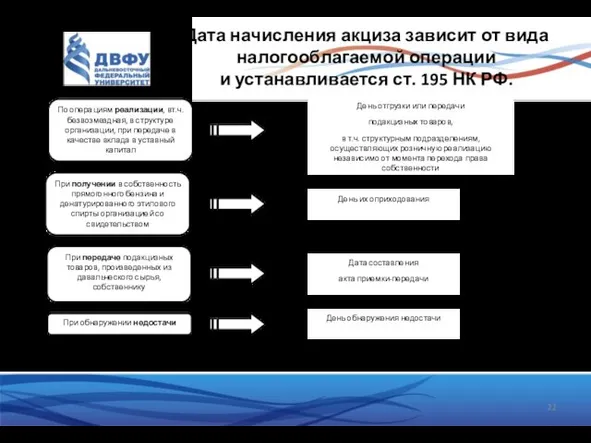

- 22. Дата начисления акциза зависит от вида налогооблагаемой операции и устанавливается ст. 195 НК РФ. По операциям

- 23. Налоговые вычеты Налогоплательщик имеет право уменьшить сумму исчисленного акциза на установленные ст.200 налоговые вычеты в порядке,

- 24. Налоговые вычеты 2. В случае безвозвратной утери подакцизных товаров (за исключением нефтепродуктов) в процессе их производства,

- 25. Налоговые вычеты Пример. Организация произвела автомобильный бензин 1 класса и 20 т передала на давальческих началах

- 26. Налоговые вычеты 5. Суммы авансового платежа по акцизу, уплаченные налогоплательщиками при производстве алкогольной и спиртосодержащей продукции,

- 27. Налоговые вычеты(авансовые платежи при производстве и реализации алкогольной и спиртосодержащей продукции) Размер авансового платежа по акцизу

- 28. Налоговые вычеты 6. При использовании полученного (оприходованного) бензола, параксилола, ортоксилола для производства продукции нефтехимии налогоплательщик имеет

- 29. Налоговые вычеты 7. суммы акциза, исчисленные налогоплательщиком, имеющим свидетельство на переработку прямогонного бензина при использовании полученного

- 30. Акцизы Пример 2. Исчислить сумму акциза к уплате в бюджет. ОАО Нефтяная компания произвела из собственного

- 31. Пример исчисления акциза 1. Налогоплательщик - организация, совершающая налогооблагаемые операции с подакцизными товарами ( подакцизные нефтепродукты)

- 32. Порядок и сроки уплаты акцизов. Налоговая отчетность Сроки и порядок уплаты акцизов различаются в зависимости от

- 34. Скачать презентацию

Акцизы

Пример. Индивидуальный предприниматель производит пиво. В январе им было реализовано 120 000

Акцизы

Пример. Индивидуальный предприниматель производит пиво. В январе им было реализовано 120 000

Расчет акциза на пиво

НАЛОГОПЛАТЕЛЬЩИК: ИП, СОВЕРШАЮЩИЙ НАЛОГООБЛАГАЕМЫЕ ОПЕРАЦИИ С ПОДАКЦИЗНЫМИ ТОВАРАМИ

Подакцизный

Расчет акциза на пиво

НАЛОГОПЛАТЕЛЬЩИК: ИП, СОВЕРШАЮЩИЙ НАЛОГООБЛАГАЕМЫЕ ОПЕРАЦИИ С ПОДАКЦИЗНЫМИ ТОВАРАМИ

Подакцизный

Основные нормативные документы, регулирующие

порядок исчисления и уплаты акцизов

Глава 22 Налогового Кодекса

Основные нормативные документы, регулирующие

порядок исчисления и уплаты акцизов

Глава 22 Налогового Кодекса

Действующий состав подакцизных товаров определен ст.181 НК РФ

1) спирт этиловый из

Действующий состав подакцизных товаров определен ст.181 НК РФ

1) спирт этиловый из

Состав подакцизных товаров

3) алкогольная продукция

-(водка, ликероводочные изделия, коньяки, вино, фруктовое

Состав подакцизных товаров

3) алкогольная продукция

-(водка, ликероводочные изделия, коньяки, вино, фруктовое

Состав подакцизных товаров

5) легковые автомобили;

6) мотоциклы (с мощностью двигателя более 150

Состав подакцизных товаров

5) легковые автомобили;

6) мотоциклы (с мощностью двигателя более 150

Объектом налогообложения акцизом являются следующие операции с вышеуказанными подакцизными товарами

1) операции

Объектом налогообложения акцизом являются следующие операции с вышеуказанными подакцизными товарами

1) операции

4) ввоз подакцизных товаров на территорию РФ

5) операции по получению

а) денатурированного

4) ввоз подакцизных товаров на территорию РФ

5) операции по получению

а) денатурированного

Объём реализации подакцизных товаров в натуральном выражении

Количество реализованных подакцизных товаров

Коэффициент, учитывающий

Объём реализации подакцизных товаров в натуральном выражении

Количество реализованных подакцизных товаров

Коэффициент, учитывающий

Налоговая база

при реализации подакцизных товаров

при применении процентных ставок

Налоговая база

при реализации подакцизных товаров

при применении процентных ставок

НБ

Объём переданных подакцизных товаров

расчетная стоимость переданных подакцизных товаров (исходя из максимальных

НБ

Объём переданных подакцизных товаров

расчетная стоимость переданных подакцизных товаров (исходя из максимальных

Взимание акцизного налога (в том числе по импортным товарам) производится по

Взимание акцизного налога (в том числе по импортным товарам) производится по

Налоговые ставки

Если налогоплательщик осуществляет налогооблагаемые операции с подакцизными товарами, по которым

Налоговые ставки

Если налогоплательщик осуществляет налогооблагаемые операции с подакцизными товарами, по которым

Налоговые ставки

Система исчисления акцизов на автомобильный бензин и дизельное топливо с

Налоговые ставки

Система исчисления акцизов на автомобильный бензин и дизельное топливо с

Порядок исчисления акцизов и применения налоговых вычетов

∑ АН к уплате в

Порядок исчисления акцизов и применения налоговых вычетов

∑ АН к уплате в

Налоговый период

Налоговый период

календарный месяц, по истечению которого исчисляется сумма акциза налогоплательщиком

Налоговый период

Налоговый период

календарный месяц, по истечению которого исчисляется сумма акциза налогоплательщиком

Дата начисления акциза зависит от вида налогооблагаемой операции

и устанавливается ст.

Дата начисления акциза зависит от вида налогооблагаемой операции и устанавливается ст.

Налоговые вычеты

Налогоплательщик имеет право уменьшить сумму исчисленного акциза на установленные ст.200

Налоговые вычеты

Налогоплательщик имеет право уменьшить сумму исчисленного акциза на установленные ст.200

Налоговые вычеты

2. В случае безвозвратной утери подакцизных товаров (за исключением нефтепродуктов)

Налоговые вычеты

2. В случае безвозвратной утери подакцизных товаров (за исключением нефтепродуктов)

Налоговые вычеты

Пример. Организация произвела автомобильный бензин 1 класса и 20 т

Налоговые вычеты

Пример. Организация произвела автомобильный бензин 1 класса и 20 т

Налоговые вычеты

5. Суммы авансового платежа по акцизу, уплаченные налогоплательщиками при производстве

Налоговые вычеты

5. Суммы авансового платежа по акцизу, уплаченные налогоплательщиками при производстве

Налоговые вычеты(авансовые платежи при производстве и реализации алкогольной и спиртосодержащей

Налоговые вычеты(авансовые платежи при производстве и реализации алкогольной и спиртосодержащей

Налоговые вычеты

6. При использовании полученного (оприходованного) бензола, параксилола, ортоксилола для производства

Налоговые вычеты

6. При использовании полученного (оприходованного) бензола, параксилола, ортоксилола для производства

Налоговые вычеты

7. суммы акциза, исчисленные налогоплательщиком, имеющим свидетельство на переработку прямогонного

Налоговые вычеты

7. суммы акциза, исчисленные налогоплательщиком, имеющим свидетельство на переработку прямогонного

Акцизы

Пример 2. Исчислить сумму акциза к уплате в бюджет.

ОАО Нефтяная компания

Акцизы

Пример 2. Исчислить сумму акциза к уплате в бюджет.

ОАО Нефтяная компания

Пример исчисления акциза

1. Налогоплательщик - организация, совершающая налогооблагаемые операции с

Пример исчисления акциза

1. Налогоплательщик - организация, совершающая налогооблагаемые операции с

Порядок и сроки уплаты акцизов. Налоговая отчетность

Сроки и порядок уплаты

Порядок и сроки уплаты акцизов. Налоговая отчетность

Сроки и порядок уплаты

Животные в природе

Животные в природе Проблемы информационной безопасности

Проблемы информационной безопасности Вацлав Леопольдович Серошевский, польский писатель

Вацлав Леопольдович Серошевский, польский писатель Туберкулез. Причины заболевания и пути заражения

Туберкулез. Причины заболевания и пути заражения Возможности РР

Возможности РР Фасции и фасциально-клетчаточные образования конечностей. Операции при флегмонах конечностей

Фасции и фасциально-клетчаточные образования конечностей. Операции при флегмонах конечностей Магистерские программы кафедры дошкольного образования ИПиП (2018 – 2019 уч. Г.)

Магистерские программы кафедры дошкольного образования ИПиП (2018 – 2019 уч. Г.) Правила удачного шопинга. Обзор детских магазинов

Правила удачного шопинга. Обзор детских магазинов pril

pril Умение устанавливать причинно-следственные связи

Умение устанавливать причинно-следственные связи Строительство индивидуального жилого дома с террасой

Строительство индивидуального жилого дома с террасой Презентация Microsoft PowerPoint (1)

Презентация Microsoft PowerPoint (1) Трубопроводы на АЭС. Основные понятия и определения

Трубопроводы на АЭС. Основные понятия и определения Die Technische Universität Dresden

Die Technische Universität Dresden Презентация Химическое равновесие (11 класс. химия)

Презентация Химическое равновесие (11 класс. химия) Литературное чтение 1 класс. Корней Иванович Чуковский (1882-1969)

Литературное чтение 1 класс. Корней Иванович Чуковский (1882-1969) Схема поверхностных течений

Схема поверхностных течений Строение иммунной системы

Строение иммунной системы ВОДОПАДЫ

ВОДОПАДЫ Зачем строят корабли, 1 класс

Зачем строят корабли, 1 класс Оценка состояния плода во время беременности и родов

Оценка состояния плода во время беременности и родов Стихийные явления связанные с водой

Стихийные явления связанные с водой Бізнес-план більярдного клубу ”Джерсі”

Бізнес-план більярдного клубу ”Джерсі” Методичка вожатого

Методичка вожатого Разработка многоканального измерителя температуры производственных помещений кондитерской фабрики

Разработка многоканального измерителя температуры производственных помещений кондитерской фабрики пасха

пасха Полеты в космос. Оперативное управление космическими аппаратами (лекция 1)

Полеты в космос. Оперативное управление космическими аппаратами (лекция 1) Инженерные коммуникации в доме

Инженерные коммуникации в доме