Кредитные взаимоотношнения предприятий с коммерческими банками и лизиновыми компаниями. Оценка заемщика презентация

- Кредитные взаимоотношнения предприятий с коммерческими банками и лизиновыми компаниями. Оценка заемщика

Содержание

- 2. Задача Стоимость оборудования у производителя 100 тыс. рублей, срок полезного использования — 5 лет, срок лизинга

- 3. Решение Таблица 1. Расчет среднегодовой стоимости предмета лизинга при линейном методе Таблица 2. Расчет суммы лизинговых

- 4. Оценка заемщика Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей

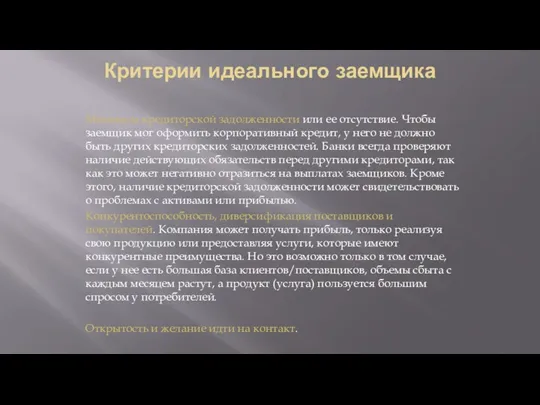

- 5. Критерии идеального заемщика Собственный капитал и активы. Если у компании есть свои активы и капитал, то

- 6. Критерии идеального заемщика Минимум кредиторской задолженности или ее отсутствие. Чтобы заемщик мог оформить корпоративный кредит, у

- 7. Анализ кредитоспособности: Качественный анализ заемщика: анализ рынка (риски и возможности, процентные, валютные, юридические и т.д.), анализ

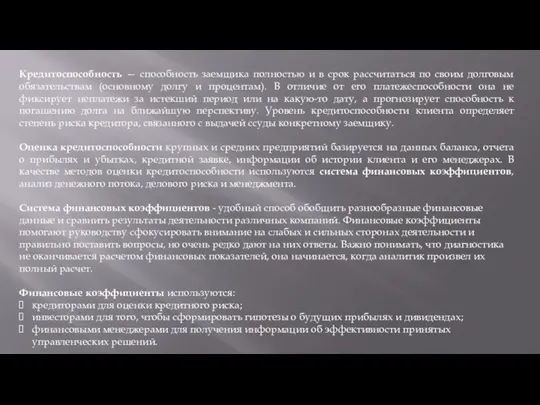

- 8. Кредитоспособность — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и

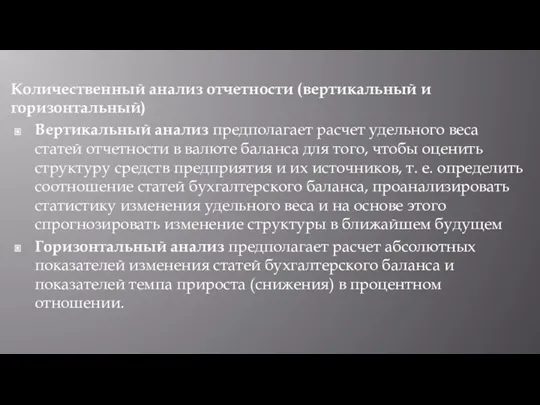

- 9. Количественный анализ отчетности (вертикальный и горизонтальный) Вертикальный анализ предполагает расчет удельного веса статей отчетности в валюте

- 10. Задание Заведите в Excel данные баланса 1) Проведите анализ Активов баланса вертикальным методом: Активы: каков удельный

- 11. Коэффициент абсолютной ликвидности / Cash ratio (К1) характеризует способность предприятия погасить задолженность за счет денежной наличности

- 12. Коэффициент абсолютной ликвидности

- 13. Коэффициент быстрой ликвидности

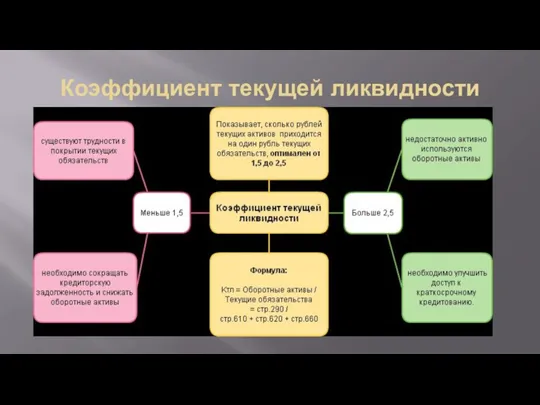

- 14. Коэффициент текущей ликвидности

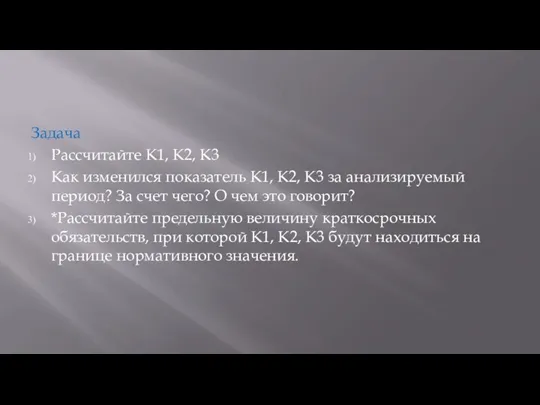

- 15. Задача Рассчитайте K1, К2, К3 Как изменился показатель K1, К2, К3 за анализируемый период? За счет

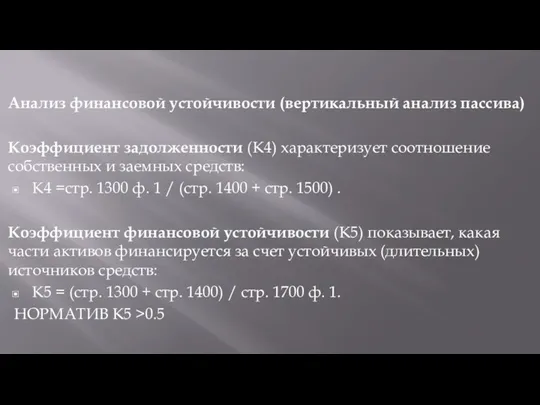

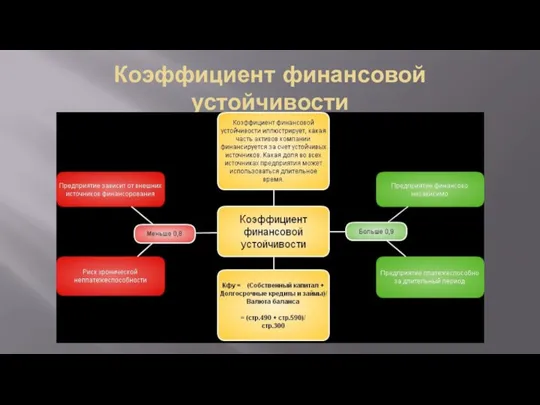

- 16. Анализ финансовой устойчивости (вертикальный анализ пассива) Коэффициент задолженности (К4) характеризует соотношение собственных и заемных средств: К4

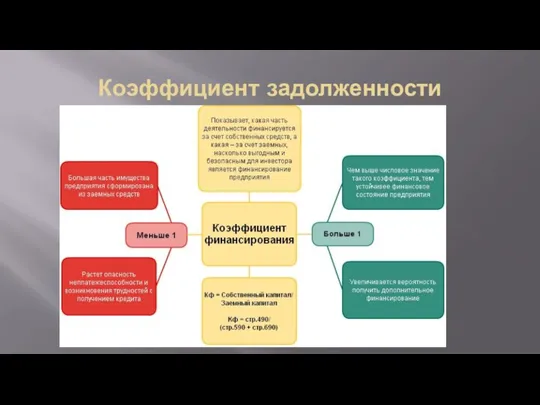

- 17. Коэффициент задолженности

- 18. Коэффициент финансовой устойчивости

- 19. Задача Рассчитайте K4, К5. Как изменился показатель K4, К5 за анализируемый период? За счет чего? О

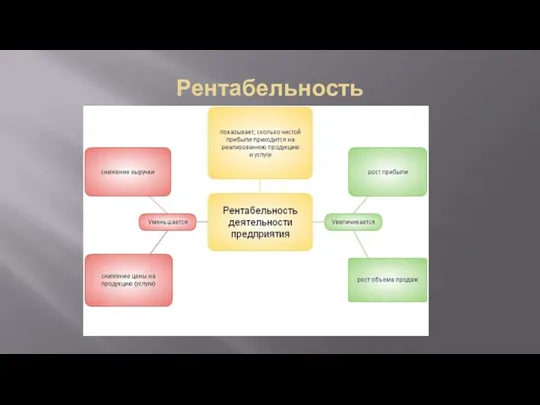

- 20. Анализ рентабельности Строится на основе данных отчета о финансовых результатах (форма № 2; ф. 2). Рентабельность

- 21. Задача Рассчитайте Рентабельность продаж и Рентабельность по EBIT для двух последних периодов отчетности. Как изменились эти

- 22. Рентабельность

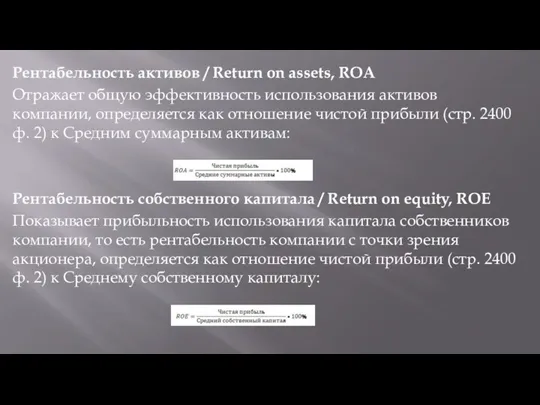

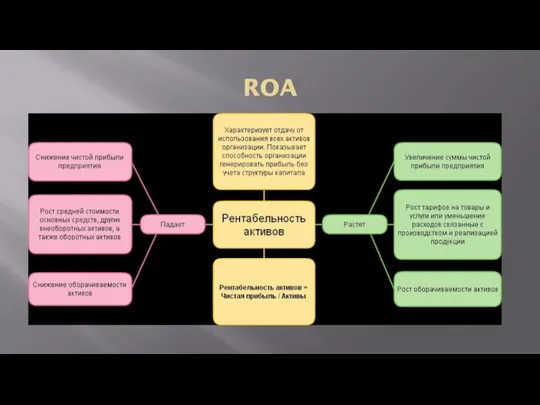

- 23. Рентабельность активов / Return on assets, ROA Отражает общую эффективность использования активов компании, определяется как отношение

- 24. ROA

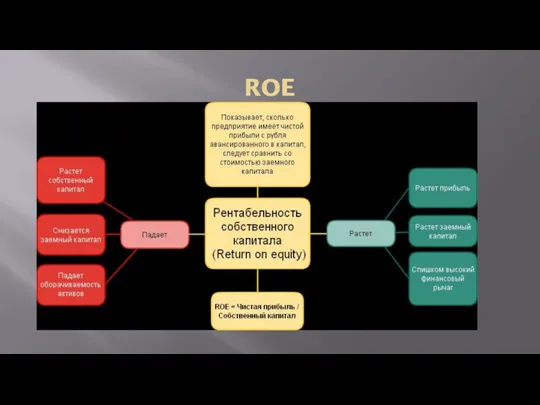

- 25. ROE

- 26. Задача Рассчитайте ROA, ROE для двух последних периодов отчетности. Как изменились эти показатели? За счет чего?

- 28. Скачать презентацию

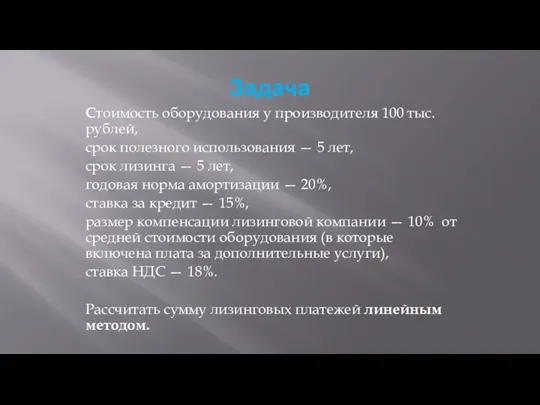

Задача

Стоимость оборудования у производителя 100 тыс. рублей,

срок полезного использования —

Задача

Стоимость оборудования у производителя 100 тыс. рублей,

срок полезного использования —

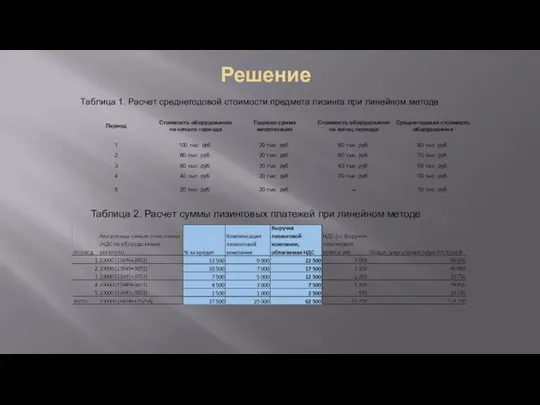

Решение

Таблица 1. Расчет среднегодовой стоимости предмета лизинга при линейном методе

Таблица 2.

Решение

Таблица 1. Расчет среднегодовой стоимости предмета лизинга при линейном методе

Таблица 2.

Оценка заемщика

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их

Оценка заемщика

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их

Критерии идеального заемщика

Собственный капитал и активы. Если у компании есть свои

Критерии идеального заемщика

Собственный капитал и активы. Если у компании есть свои

Критерии идеального заемщика

Минимум кредиторской задолженности или ее отсутствие. Чтобы заемщик мог

Критерии идеального заемщика

Минимум кредиторской задолженности или ее отсутствие. Чтобы заемщик мог

Анализ кредитоспособности:

Качественный анализ заемщика: анализ рынка (риски и возможности, процентные, валютные,

Анализ кредитоспособности:

Качественный анализ заемщика: анализ рынка (риски и возможности, процентные, валютные,

Кредитоспособность — способность заемщика полностью и в срок рассчитаться по своим

Кредитоспособность — способность заемщика полностью и в срок рассчитаться по своим

Количественный анализ отчетности (вертикальный и горизонтальный)

Вертикальный анализ предполагает расчет удельного веса

Количественный анализ отчетности (вертикальный и горизонтальный)

Вертикальный анализ предполагает расчет удельного веса

Задание

Заведите в Excel данные баланса

1) Проведите анализ Активов баланса вертикальным методом:

Активы:

Задание

Заведите в Excel данные баланса

1) Проведите анализ Активов баланса вертикальным методом:

Активы:

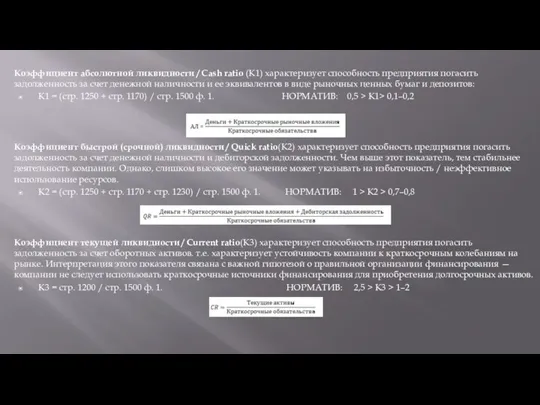

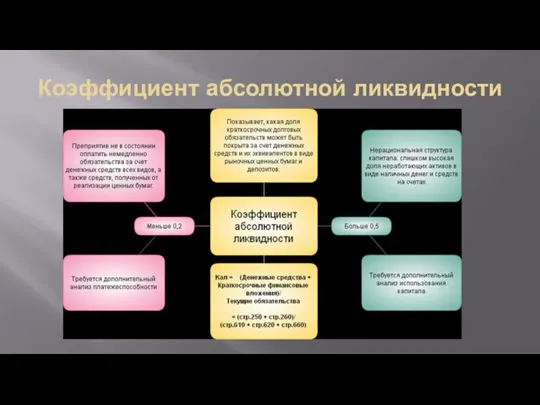

Коэффициент абсолютной ликвидности / Cash ratio (К1) характеризует способность предприятия погасить

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности

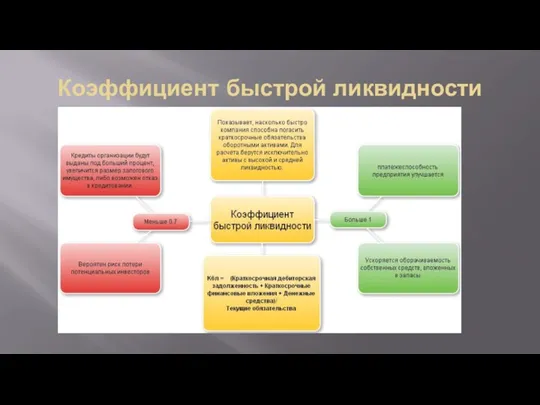

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности

Задача

Рассчитайте K1, К2, К3

Как изменился показатель K1, К2, К3 за анализируемый

Задача

Рассчитайте K1, К2, К3

Как изменился показатель K1, К2, К3 за анализируемый

Анализ финансовой устойчивости (вертикальный анализ пассива)

Коэффициент задолженности (К4) характеризует соотношение собственных

Анализ финансовой устойчивости (вертикальный анализ пассива)

Коэффициент задолженности (К4) характеризует соотношение собственных

Коэффициент задолженности

Коэффициент задолженности

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости

Задача

Рассчитайте K4, К5.

Как изменился показатель K4, К5 за анализируемый период? За

Задача

Рассчитайте K4, К5.

Как изменился показатель K4, К5 за анализируемый период? За

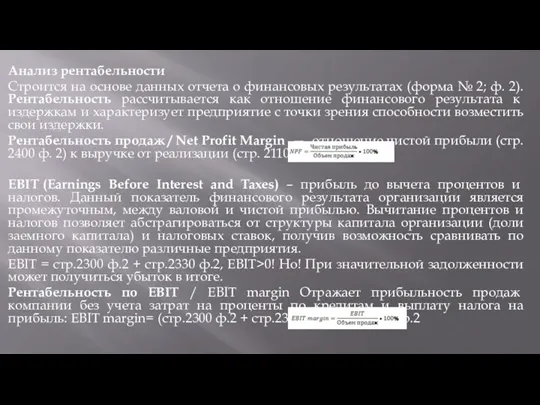

Анализ рентабельности

Строится на основе данных отчета о финансовых результатах (форма №

Анализ рентабельности

Строится на основе данных отчета о финансовых результатах (форма №

Задача

Рассчитайте Рентабельность продаж и Рентабельность по EBIT для двух последних периодов

Задача

Рассчитайте Рентабельность продаж и Рентабельность по EBIT для двух последних периодов

Рентабельность

Рентабельность

Рентабельность активов / Return on assets, ROA

Отражает общую эффективность использования активов

Рентабельность активов / Return on assets, ROA

Отражает общую эффективность использования активов

ROA

ROA

ROE

ROE

Задача

Рассчитайте ROA, ROE для двух последних периодов отчетности.

Как изменились эти показатели?

Задача

Рассчитайте ROA, ROE для двух последних периодов отчетности.

Как изменились эти показатели?

Введение в вычислительную технику. Цифровая электроника. (Лекция 1)

Введение в вычислительную технику. Цифровая электроника. (Лекция 1) Виды воздушных шариков

Виды воздушных шариков Дети-детям: пространство детского отдыха как ресурс воспитания и социализации подростков мегаполиса

Дети-детям: пространство детского отдыха как ресурс воспитания и социализации подростков мегаполиса Сопровождение занятия в группе продленного дня - Режим дня и здоровье школьников

Сопровождение занятия в группе продленного дня - Режим дня и здоровье школьников Конструкции зданий и сооружений на побережье

Конструкции зданий и сооружений на побережье Классификация электротехнических материалов

Классификация электротехнических материалов Рождественская звезда . Рождение Иисуса

Рождественская звезда . Рождение Иисуса Своя игра по теме Компьютерные технологии и их последователи

Своя игра по теме Компьютерные технологии и их последователи Экологический проект Письма животным

Экологический проект Письма животным Индукционные печи

Индукционные печи курс ОРКСЭ Основы светской этики тема урока Добро и зло

курс ОРКСЭ Основы светской этики тема урока Добро и зло Презентация 3

Презентация 3 Смешанные числа

Смешанные числа Куда уходит детство

Куда уходит детство Животные Южной Америки

Животные Южной Америки Реки России

Реки России Радионавигация

Радионавигация Судьбы оборванная нить. Ко дню памяти жертв ДТП

Судьбы оборванная нить. Ко дню памяти жертв ДТП Основные положения системы налогообложения

Основные положения системы налогообложения Слабость родовой деятельности. Введение окситоцина в родах

Слабость родовой деятельности. Введение окситоцина в родах Проповедь диакона Филиппа в Самарии. Проповедь апостолов Петра и Иоанна в Самарии

Проповедь диакона Филиппа в Самарии. Проповедь апостолов Петра и Иоанна в Самарии Мисливські тварини

Мисливські тварини Электронный измеритель емкости

Электронный измеритель емкости Классный час Моя малая Родина

Классный час Моя малая Родина Приложения

Приложения Достопримечательности Белгородского района. Путешествуем вместе

Достопримечательности Белгородского района. Путешествуем вместе Взаимодействие отдела технического контроля и отдела главного метролога для обеспечения качества продукции

Взаимодействие отдела технического контроля и отдела главного метролога для обеспечения качества продукции Помоги мне сделать это самому - Мария Монтессори

Помоги мне сделать это самому - Мария Монтессори