- Местные налоги и сборы

Содержание

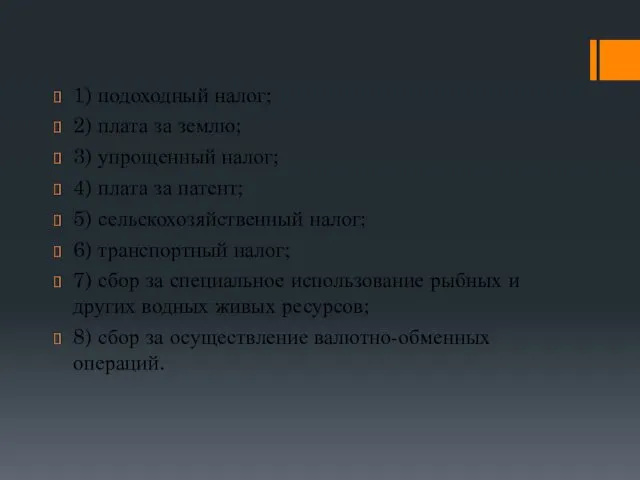

- 2. 1) подоходный налог; 2) плата за землю; 3) упрощенный налог; 4) плата за патент; 5) сельскохозяйственный

- 3. Транспортный налог Плательщики налога лица, на которых в соответствии с законодательством зарегистрированы транспортные средства, признаваемые объектом

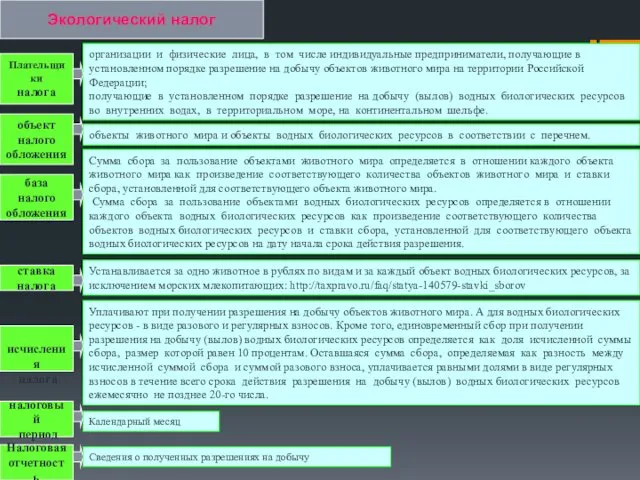

- 4. Экологический налог Плательщики налога организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном

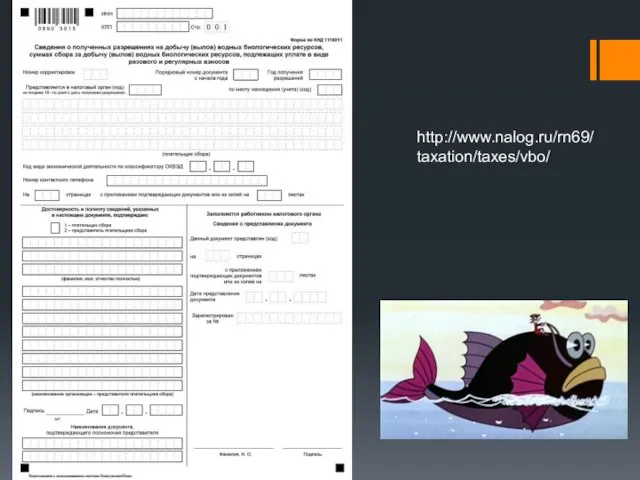

- 5. http://www.nalog.ru/rn69/taxation/taxes/vbo/

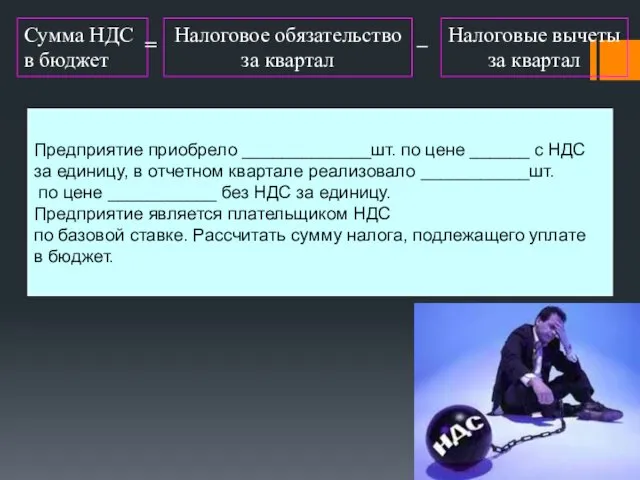

- 6. Сумма НДС в бюджет = Налоговое обязательство за квартал – Налоговые вычеты за квартал Предприятие приобрело

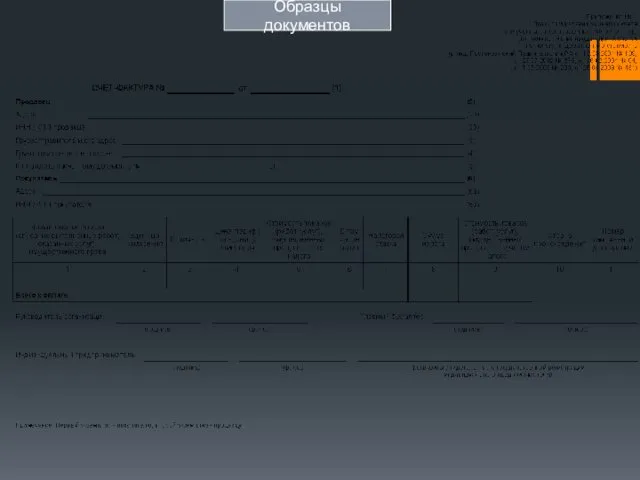

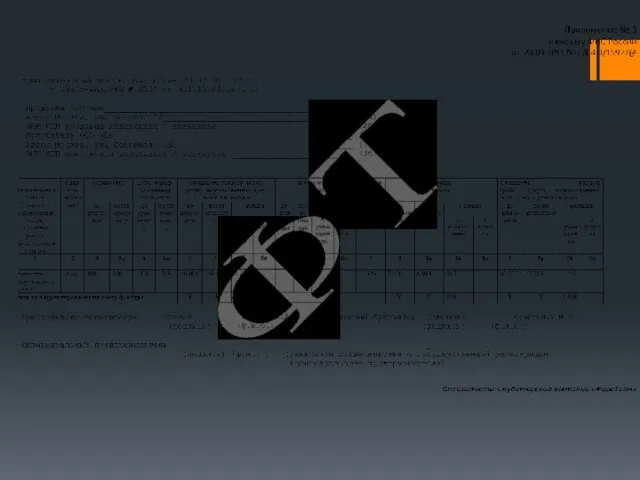

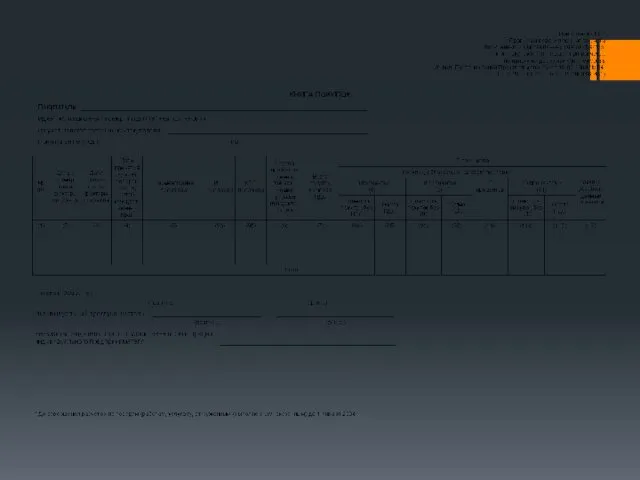

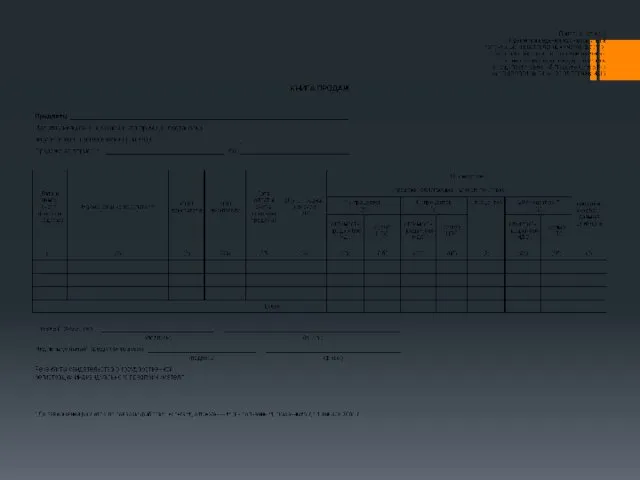

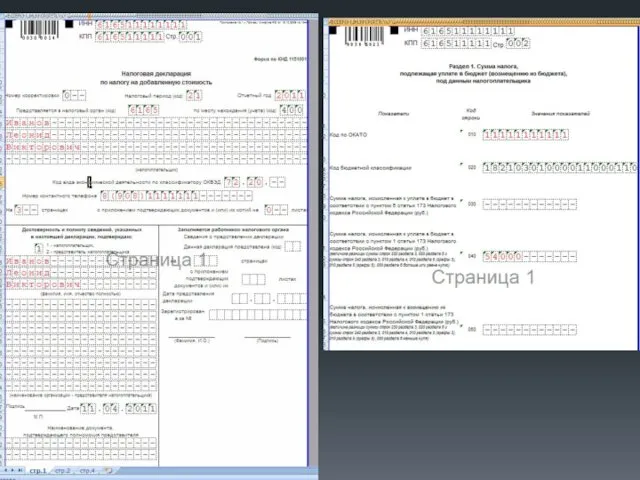

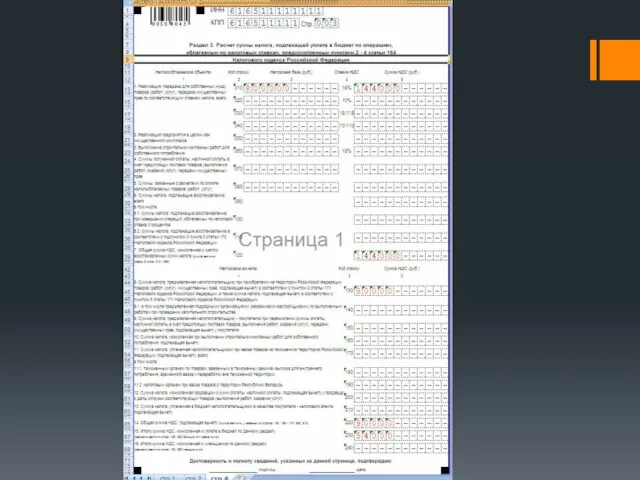

- 7. Образцы документов

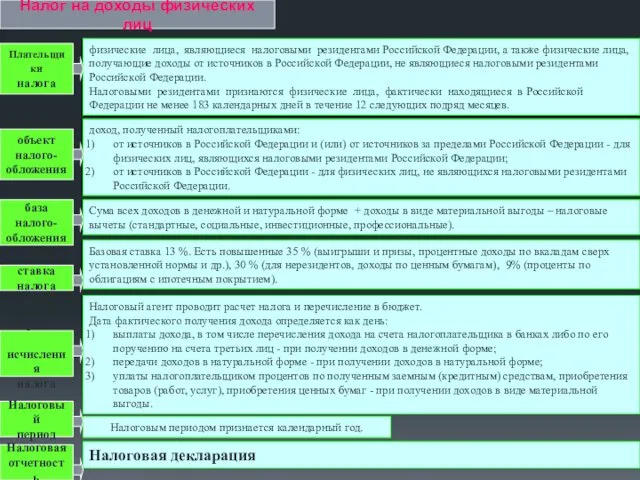

- 13. Налог на доходы физических лиц Плательщики налога физические лица, являющиеся налоговыми резидентами Российской Федерации, а также

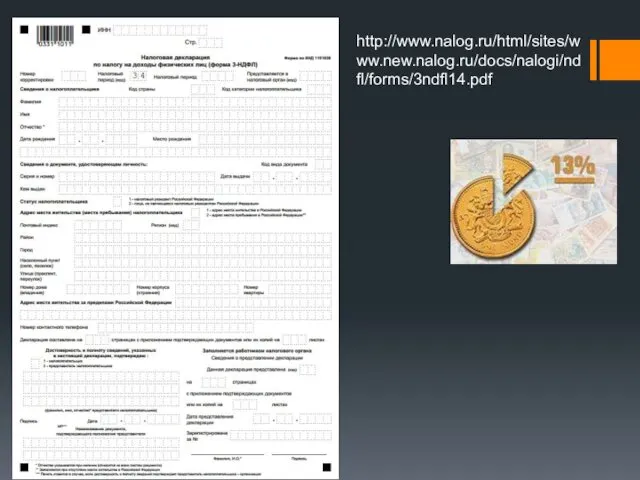

- 14. http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/ndfl/forms/3ndfl14.pdf

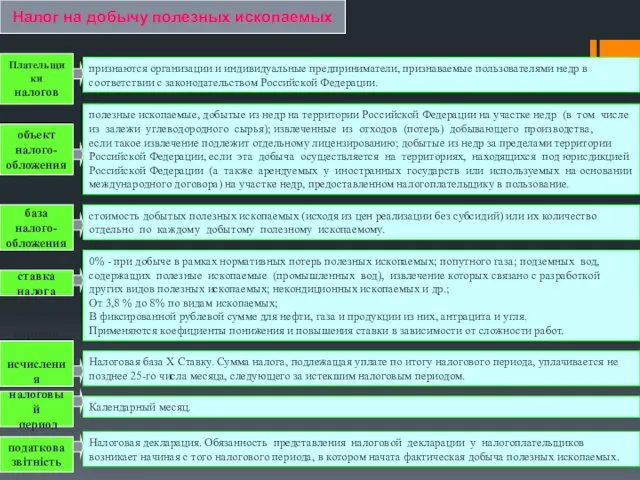

- 15. Налог на добычу полезных ископаемых Плательщики налогов признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в

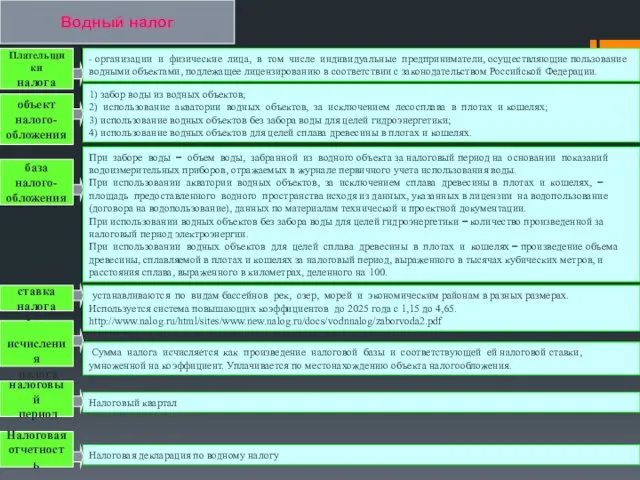

- 17. Водный налог Плательщики налога - организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование

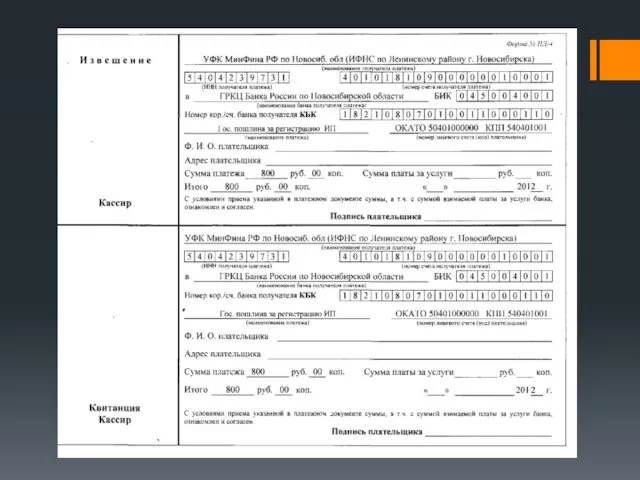

- 19. Государственная пошлина Плательщики налога организации и физические лица, которые обращаются за совершением юридически значимых действий; выступают

- 21. Налог на имущество организаций Плательщики налога организации, имеющие имущество, признаваемое объектом налогообложения объект налого обложения Среднегодовая

- 23. Налог на игорный бизнес Плательщики налога организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. объект налого

- 25. Транспортный налог Плательщики налога лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства,

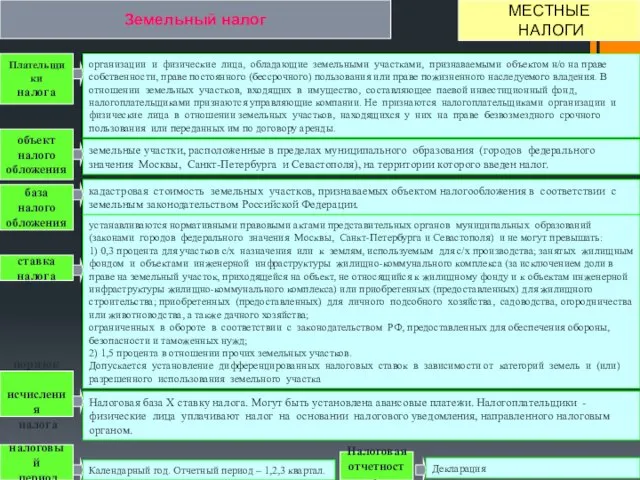

- 27. Земельный налог Плательщики налога организации и физические лица, обладающие земельными участками, признаваемыми объектом н/о на праве

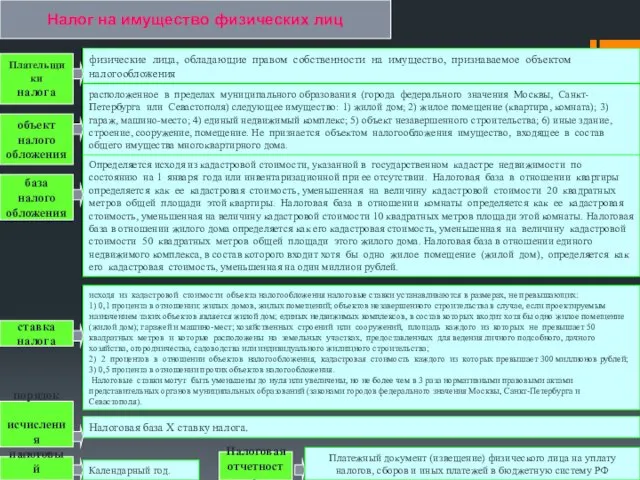

- 29. Налог на имущество физических лиц Плательщики налога физические лица, обладающие правом собственности на имущество, признаваемое объектом

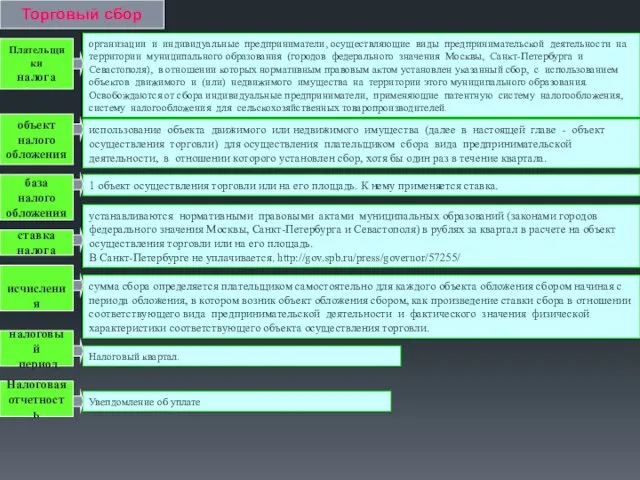

- 31. Торговый сбор Плательщики налога организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования

- 33. Скачать презентацию

1) подоходный налог;

2) плата за землю;

3) упрощенный налог;

4) плата за

1) подоходный налог;

2) плата за землю;

3) упрощенный налог;

4) плата за

Транспортный налог

Плательщики

налога

лица, на которых в соответствии с законодательством зарегистрированы транспортные

Транспортный налог

Плательщики

налога

лица, на которых в соответствии с законодательством зарегистрированы транспортные

Экологический налог

Плательщики

налога

организации и физические лица, в том числе индивидуальные предприниматели,

Экологический налог

Плательщики

налога

организации и физические лица, в том числе индивидуальные предприниматели,

http://www.nalog.ru/rn69/taxation/taxes/vbo/

http://www.nalog.ru/rn69/taxation/taxes/vbo/

Сумма НДС

в бюджет

=

Налоговое обязательство

за квартал

–

Налоговые вычеты

за квартал

Предприятие приобрело _____________шт.

Сумма НДС

в бюджет

=

Налоговое обязательство

за квартал

–

Налоговые вычеты

за квартал

Предприятие приобрело _____________шт.

Образцы документов

Образцы документов

Налог на доходы физических лиц

Плательщики

налога

физические лица, являющиеся налоговыми

Налог на доходы физических лиц

Плательщики

налога

физические лица, являющиеся налоговыми

http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/ndfl/forms/3ndfl14.pdf

http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/ndfl/forms/3ndfl14.pdf

Налог на добычу полезных ископаемых

Плательщики

налогов

признаются организации и индивидуальные предприниматели,

Налог на добычу полезных ископаемых

Плательщики

налогов

признаются организации и индивидуальные предприниматели,

Водный налог

Плательщики

налога

- организации и физические лица, в том числе

Водный налог

Плательщики

налога

- организации и физические лица, в том числе

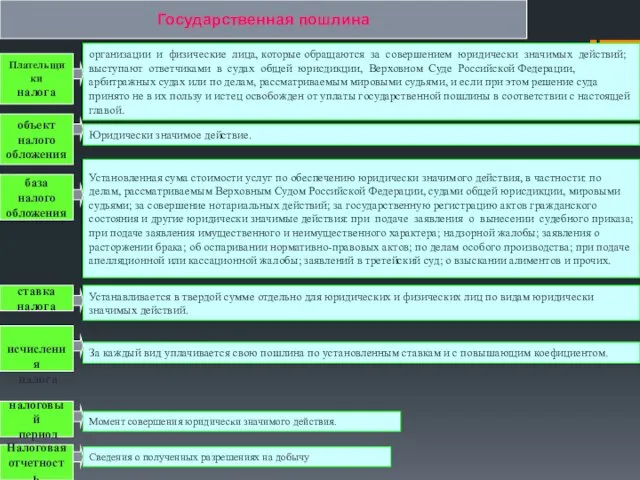

Государственная пошлина

Плательщики

налога

организации и физические лица, которые обращаются за совершением юридически

Государственная пошлина

Плательщики

налога

организации и физические лица, которые обращаются за совершением юридически

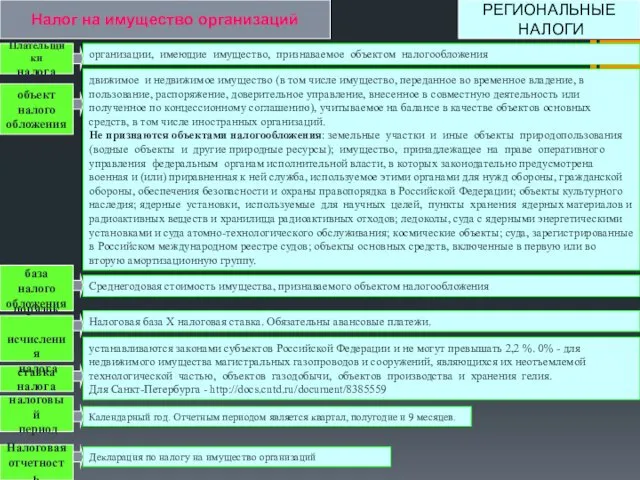

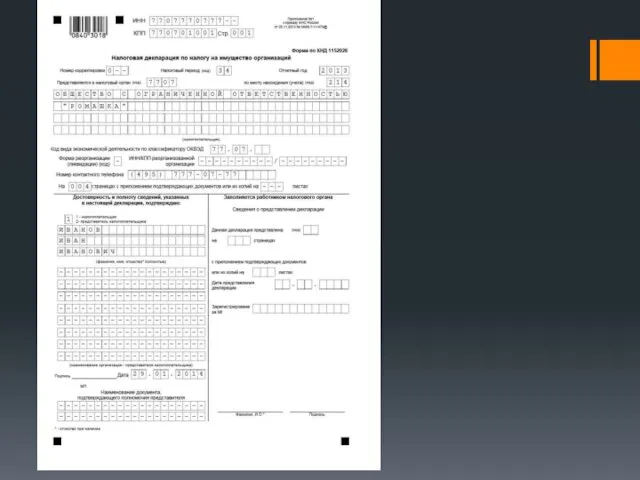

Налог на имущество организаций

Плательщики

налога

организации, имеющие имущество, признаваемое объектом налогообложения

объект

налого

обложения

Налог на имущество организаций

Плательщики

налога

организации, имеющие имущество, признаваемое объектом налогообложения

объект

налого

обложения

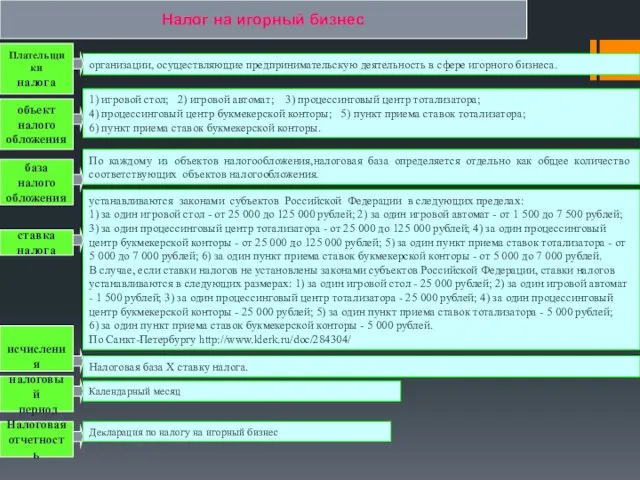

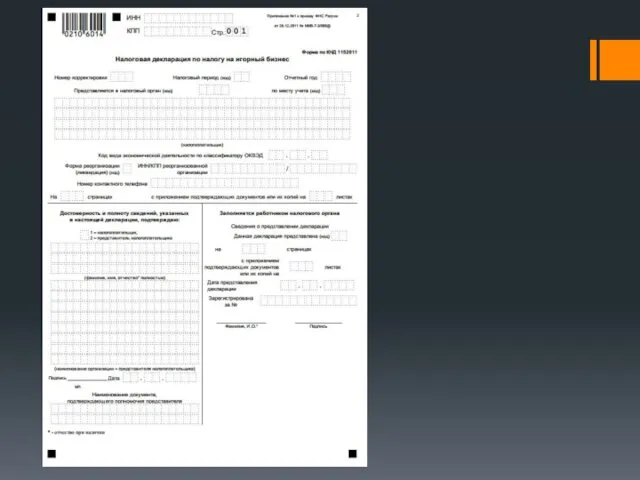

Налог на игорный бизнес

Плательщики

налога

организации, осуществляющие предпринимательскую деятельность в сфере игорного

Налог на игорный бизнес

Плательщики

налога

организации, осуществляющие предпринимательскую деятельность в сфере игорного

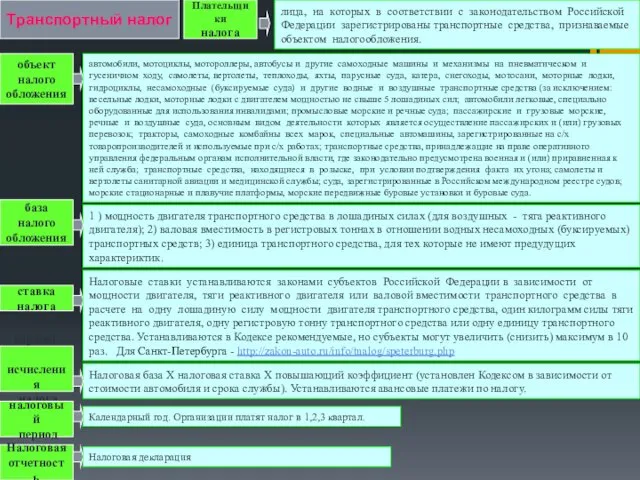

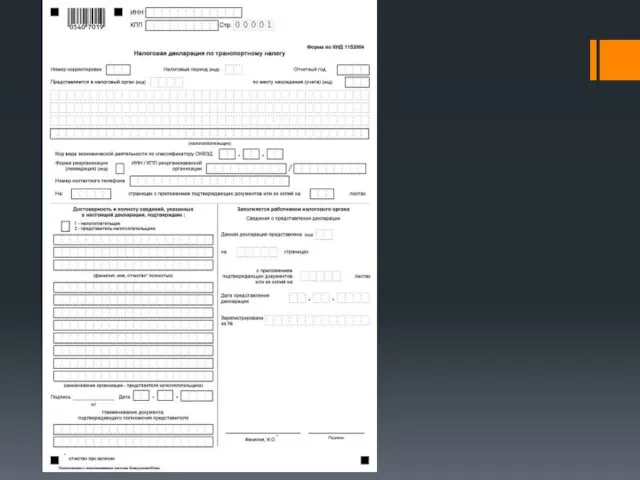

Транспортный налог

Плательщики

налога

лица, на которых в соответствии с законодательством Российской

Транспортный налог

Плательщики

налога

лица, на которых в соответствии с законодательством Российской

Земельный налог

Плательщики

налога

организации и физические лица, обладающие земельными участками, признаваемыми

Земельный налог

Плательщики

налога

организации и физические лица, обладающие земельными участками, признаваемыми

Налог на имущество физических лиц

Плательщики

налога

физические лица, обладающие правом собственности на

Налог на имущество физических лиц

Плательщики

налога

физические лица, обладающие правом собственности на

Торговый сбор

Плательщики

налога

организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности

Торговый сбор

Плательщики

налога

организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности

Механизмы и формы видообразования

Механизмы и формы видообразования Устройство и конструкция основных элементов холодного водопровода (Тема 2)

Устройство и конструкция основных элементов холодного водопровода (Тема 2) Единая система конструкторской документации

Единая система конструкторской документации Определение жесткости токарного станка производственным методом

Определение жесткости токарного станка производственным методом Методическая разработка презентации: Развитие анализа структуры предложения

Методическая разработка презентации: Развитие анализа структуры предложения Сырье для производства строительной керамики. Часть 2

Сырье для производства строительной керамики. Часть 2 Организация свободного времени подростка. Труд и отдых в летние каникулы

Организация свободного времени подростка. Труд и отдых в летние каникулы Магматические месторождения. (Лекция 2)

Магматические месторождения. (Лекция 2) Wybory sąmorzadowe

Wybory sąmorzadowe Проектирование программы духовно-нравственного воспитания

Проектирование программы духовно-нравственного воспитания Футуризм в искусстве

Футуризм в искусстве конспект занятия Определение азимута

конспект занятия Определение азимута Знаки-помощники

Знаки-помощники Развитие коммуникативной функции речи у дошкольников с ОНР

Развитие коммуникативной функции речи у дошкольников с ОНР Монолог-рассуждение о влиянии наркотических веществ на организм человека

Монолог-рассуждение о влиянии наркотических веществ на организм человека Изменения политической системы

Изменения политической системы Изменения в нормативном регулировании строительства. Практическое применение положений законодательства

Изменения в нормативном регулировании строительства. Практическое применение положений законодательства Треугольник. Равенство и подобие треугольников

Треугольник. Равенство и подобие треугольников Как стать добрым человеком

Как стать добрым человеком Имена существительные, которые имеют форму только единственного числа

Имена существительные, которые имеют форму только единственного числа Растительность Уссурийской тайги

Растительность Уссурийской тайги Железные дороги сложной конфигурации в горах

Железные дороги сложной конфигурации в горах Образцы основных документов управления

Образцы основных документов управления Использование роз в ландшафтной архитектуре музея-заповедника Ясная Поляна

Использование роз в ландшафтной архитектуре музея-заповедника Ясная Поляна Презентация к родительскому собранию Зелёная аптека на окне

Презентация к родительскому собранию Зелёная аптека на окне Кардиоэмболический инсульт

Кардиоэмболический инсульт Кормовые культуры в Северном регионе Казахстана

Кормовые культуры в Северном регионе Казахстана Безопасность в сети интернет

Безопасность в сети интернет