- Международные рынки капитала, золота, драгоценных металлов

Содержание

- 2. План лекции 1. Международные финансовые потоки и мировые финансовые центры 2. Мировой кредитный рынок 3. Мировой

- 3. 1. МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ПОТОКИ И МИРОВЫЕ ФИНАНСОВЫЕ ЦЕНТРЫ На объем и направление финансовых потоков влияет ряд

- 4. Движение мировых финансовых потоков осуществляется по следующим каналам: - валютно-кредитное и расчетное обслуживание купли-продажи товаров и

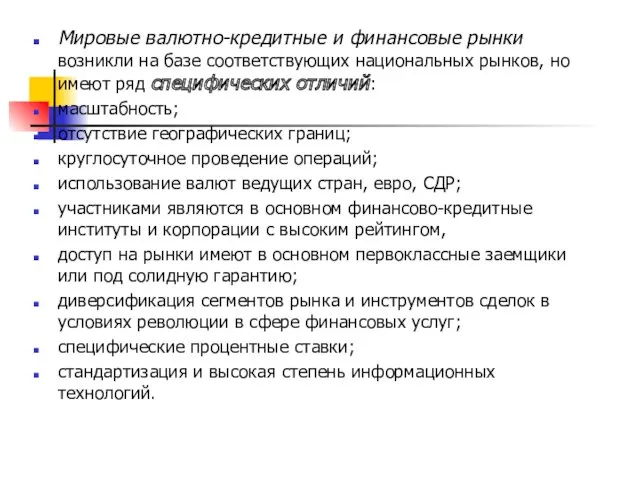

- 5. Мировые валютно-кредитные и финансовые рынки возникли на базе соответствующих национальных рынков, но имеют ряд специфических отличий:

- 6. Участие национальных рынков в операциях мирового определяется рядом факторов: валютно-экономическим положением страны; наличием развитой кредитной системы

- 7. В результате конкуренции сложились мировые финансовые центры - Нью-Йорк, Лондон, Цюрих, Люксембург, Франкфурт-на-Майне, Сингапур и др.

- 8. Мировые финансовые центры, где кредитные учреждения осуществляют операции в основном с нерезидентами в иностранной для данной

- 9. Разновидностью банковской оффшорной зоны являются международные банковские зоны, обособленные географически или экстерриториально. Их специфика заключается в

- 10. Мировой кредитный рынок - сфера рыночных отношений, где осуществляется движение ссудного капитала между странами на условиях

- 11. Классические иностранные кредиты и займы основаны на принципе единства места заимствования и единства валюты (обычно валюты

- 12. В США в 1957 г. были введены дифференцированные процентные ставки в зависимости от срока депозита и

- 13. Еврорынок - часть мирового рынка ссудных капиталов, на котором банки осуществляют депозитно-ссудные операции евровалютах. Развитие рынка

- 14. Особенности мирового кредитного рынка, в т. ч. еврорынка: масштабность; отсутствие четких пространственных и временных границ; институциональная

- 15. Процентная ставка на рынке евровалют включает в качестве переменной ЛИБОР - лондонскую межбанковскую ставку предложения по

- 16. Данные по ставкам московского межбанковского кредитного рынка (МИБОР, МИБИД, МИАКР) рассчитываются на основе обязательной формы отчетности.

- 17. 9. Более высокая прибыльность операции в евровалютах, чем национальных валютах. 10. Диверсификация секторов мирового рынка ссудных

- 18. 3. Мировой рынок ценных бумаг

- 19. Мировой финансовой рынок - это часть рынка капиталов, где преимущественно осуществляются эмиссия, купля-продажа ценных бумаг, в

- 20. С 70-х годов активно развивается рынок еврооблигаций. Еврооблигационный заем отличается рядом особенностей: размещается одновременно на рынках

- 21. Виды еврооблигаций: обычные облигации с фиксированной и плавающей процентной ставкой на весь срок; долговые обязательства с

- 22. Рынок еврооблигаций - один важных источников финансирования средне- и долгосрочных инвестиций ТНК. Государства используют еврооблигационные займы

- 23. Важную роль в формировании единого западноевропейского рынка капиталов сыграли введенные ЕС принципы: унификация разрешения на банковскую

- 24. Важный шаг к унификации фондовых рынков - создание федерации бирж ЕС и принятие с 1990 г.

- 25. Для формирования единого финансового пространства в ЕС были постепенно преодолены различия: 1) национального регулирования биржевых операций;

- 26. Инструменты операций мирового финансового рынка: банковские, казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции

- 27. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3-6 месяцев с премией 0,25% к курсу евродолларовых

- 28. Евроноты - краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно и возобновляемые кредитные инструменты

- 29. Ценные бумаги с дополнительными страховыми условиями: двухвалютные облигации, по которым номинал и выплата процентов номинированы в

- 30. 4. Мировые рынки золота

- 31. В настоящее время золотой запас существует в трех формах: 1) централизованные запасы в казначействах и государственных

- 32. Самыми крупными собственниками золота являются США. ФРГ, Швейцария, Франция, Италия, Бельгия, Нидерланды. На промышленно развитые страны

- 33. Юридически собственность на золотые запасы закрепляется за государственными структурами. Во Франции они представляют собой собственность центрального

- 34. Свободный рынок золота возник после второй мировой войны. В 1961 году был организован Золотой пул, в

- 35. Законодательное регулирование обращения драгоценных металлов в различных странах осуществляется по-разному. Ряд из них допускают свободную реализацию

- 36. В РФ до 1992 года существовала государственная монополия на добычу золота и его реализацию. В СССР

- 37. Рынки золота - специальные центры торговли золотом, где осуществляется его регулярная купля-продажа по рыночной цене в

- 38. К факторам предложения относятся затраты на производство золота. В мировой практике действуют две противоположных тенденции. С

- 39. Спрос на рынке золота предъявляют фирмы, коммерческие банки, частные лица. С 1978 г. МВФ разрешил центральным

- 40. Основную долю спроса (порядка 80%) предъявляет на рынке золота ювелирная промышленность. До 6% спроса исходит от

- 41. Цена золота стала определяться лишь с появлением бумажных денег. Она представляла собой соотношение между покупательной способностью

- 42. На рынках слиткового золота осуществляется купля-продажа стандартных слитков - крупных и мелких: слитки международного типа в

- 43. Слитковое золото больше уступает место скупке памятных монет, медалей и медальонов. Особым спросом на рынке золота

- 44. Монеты продаются на рынке золота по рыночной цене с премиальной надбавкой сверх их золотого содержания. Нумизматические

- 45. В зависимости от режима, санкционируемого государством, золотые рынки подразделяются на четыре категории: мировые (Лондон, Цюрих, Нью-Йорк,

- 46. Внутренние свободные рынки золота (Париж, Гамбург, Франктфурт-на-Майне, Амстердам, Вена и др.) ориентируются на местных инвесторов и

- 47. Реализуемое на мировых рынках золото поступает первоначально в руки золотых дилеров. Наиболее важная роль принадлежит золотым

- 48. Банк России каждый рабочий день в 14.00 часов по московскому времени устанавливает учетные цены на аффинированные

- 49. Дилеры осуществляют посреднические операции между покупателями и продавцами, концентрируют у себя их заявки, сопоставляют их по

- 50. На современных рынках активно растет виртуальная часть, т.е. фьючерсы, опционы (торговля обещаниями купить или продать, которые

- 51. Специфической операцией является сделка «своп» с золотом - сочетание наличной и срочной контрсделки. Например, дилер покупает

- 52. Кроме рынков золота функционируют рынки серебра, платины, палладия. Крупнейший рынок серебра в Нью-Йорке (с 1937 г.)

- 53. 5. Рынки драгоценных камней Драгоценные камни - не денежный товар. Тем не менее, они обладают высокой

- 54. 3/4 этого рынка принадлежит ЮАР. На долю ювелирных алмазов приходится около 4% экспортной выручки России. В

- 55. Основана в 1888 г. Является лидером мировой алмазной промышленности в области геологоразведки, добычи и маркетинга алмазного

- 56. Доля России в мировой торговле бриллиантами о оценкам составляет 9.8%. В СССР существовала система собственной обработки

- 57. Управление АБК (алмазно-бриллиантовым комплексом) первоначально перешло от Главалмаззолота СССР Роскомдрагмету. Затем часть его полномочий была передана

- 58. В 1996 году Роскомдрагмет был упразднен и его функции переданы Государственному фонду драгоценных металлов и драгоценных

- 59. 6. РИСКИ В МЕЖДУНАРОДНЫХ ФИНАНСОВЫХ ОТНОШЕНИЯХ И СПОСОБЫ ИХ СТРАХОВАНИЯ Участники международных экономических, в том числе

- 60. В результате технологической революции возникли новые виды рисков, в частности связанные с электронными переводами. Усилился страновой

- 61. Валютные риски - опасность валютных потерь в результате изменения курса валюты цены товара (займа) по отношению

- 62. Мировая практика выработала следующий основной принцип страхования валютного риска. Нетто-позиции по каждой инвалюте суммируются, сортируются по

- 63. Кредитный риск - риск неуплаты заемщиком основного долга и процентов по кредиту, причитающихся кредитору. Этот риск

- 64. В международной практике применяются три основных способа страхования рисков: 1) односторонние действия одного из контрагентов; 2)

- 65. На выбор конкретного метода страхования валютного и кредитного рисков влияют такие факторы: - особенности экономических и

- 66. Контрагенты могут при заключении договора предпринять следующие защитные меры: 1) осуществляют прогнозирование валютного курса и процентных

- 67. Золотая оговорка - разновидность защитной оговорки, основанная на фиксации золотого содержания валюты платежа на дату заключения

- 68. Валютная оговорка - условие в международном торговом, кредитном или другом соглашении, оговаривающее пересмотр суммы платежа пропорционально

- 69. В условиях нестабильности плавающих валютных курсов получили распространение мультивалютные оговорки, в соответствии с которыми сумма денежного

- 70. Составными элементами механизма действия валютной оговорки являются: - начало ее действия, которое зависит от установленного в

- 71. Товарно-ценовая оговорка - условие, включаемое в международные экономические соглашения с целью страхования экспортеров и кредиторов от

- 72. Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа в зависимости от изменений, как товарных цен, так

- 74. Скачать презентацию

План лекции

1. Международные финансовые потоки и мировые финансовые центры

2. Мировой кредитный

План лекции

1. Международные финансовые потоки и мировые финансовые центры

2. Мировой кредитный

1. МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ПОТОКИ И МИРОВЫЕ ФИНАНСОВЫЕ ЦЕНТРЫ

На объем и направление

1. МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ПОТОКИ И МИРОВЫЕ ФИНАНСОВЫЕ ЦЕНТРЫ

На объем и направление

Движение мировых финансовых потоков осуществляется по следующим каналам:

- валютно-кредитное и расчетное

Движение мировых финансовых потоков осуществляется по следующим каналам:

- валютно-кредитное и расчетное

Мировые валютно-кредитные и финансовые рынки возникли на базе соответствующих национальных рынков,

Мировые валютно-кредитные и финансовые рынки возникли на базе соответствующих национальных рынков,

Участие национальных рынков в операциях мирового определяется рядом факторов:

валютно-экономическим положением страны;

наличием

Участие национальных рынков в операциях мирового определяется рядом факторов:

валютно-экономическим положением страны;

наличием

В результате конкуренции сложились мировые финансовые центры - Нью-Йорк, Лондон, Цюрих,

В результате конкуренции сложились мировые финансовые центры - Нью-Йорк, Лондон, Цюрих,

Мировые финансовые центры, где кредитные учреждения осуществляют операции в основном с

Мировые финансовые центры, где кредитные учреждения осуществляют операции в основном с

Разновидностью банковской оффшорной зоны являются международные банковские зоны, обособленные географически

Разновидностью банковской оффшорной зоны являются международные банковские зоны, обособленные географически

Мировой кредитный рынок - сфера рыночных отношений, где осуществляется движение ссудного

Мировой кредитный рынок - сфера рыночных отношений, где осуществляется движение ссудного

Классические иностранные кредиты и займы основаны на принципе единства места заимствования

Классические иностранные кредиты и займы основаны на принципе единства места заимствования

В США в 1957 г. были введены дифференцированные процентные ставки в

В США в 1957 г. были введены дифференцированные процентные ставки в

Еврорынок - часть мирового рынка ссудных капиталов, на котором банки осуществляют

Еврорынок - часть мирового рынка ссудных капиталов, на котором банки осуществляют

Особенности мирового кредитного рынка,

в т. ч. еврорынка:

масштабность;

отсутствие четких пространственных и

Особенности мирового кредитного рынка,

в т. ч. еврорынка:

масштабность;

отсутствие четких пространственных и

Процентная ставка на рынке евровалют включает в качестве переменной ЛИБОР -

Процентная ставка на рынке евровалют включает в качестве переменной ЛИБОР -

Данные по ставкам московского межбанковского кредитного рынка (МИБОР, МИБИД, МИАКР) рассчитываются

Данные по ставкам московского межбанковского кредитного рынка (МИБОР, МИБИД, МИАКР) рассчитываются

9. Более высокая прибыльность операции в евровалютах, чем национальных валютах.

10.

9. Более высокая прибыльность операции в евровалютах, чем национальных валютах.

10.

3. Мировой рынок ценных бумаг

3. Мировой рынок ценных бумаг

Мировой финансовой рынок - это часть рынка капиталов, где преимущественно осуществляются

Мировой финансовой рынок - это часть рынка капиталов, где преимущественно осуществляются

С 70-х годов активно развивается рынок еврооблигаций.

Еврооблигационный заем отличается рядом

С 70-х годов активно развивается рынок еврооблигаций.

Еврооблигационный заем отличается рядом

Виды еврооблигаций:

обычные облигации с фиксированной и плавающей процентной ставкой на

Виды еврооблигаций:

обычные облигации с фиксированной и плавающей процентной ставкой на

Рынок еврооблигаций - один важных источников финансирования средне- и долгосрочных инвестиций

Рынок еврооблигаций - один важных источников финансирования средне- и долгосрочных инвестиций

Важную роль в формировании единого западноевропейского рынка капиталов сыграли введенные ЕС

Важную роль в формировании единого западноевропейского рынка капиталов сыграли введенные ЕС

Важный шаг к унификации фондовых рынков - создание федерации бирж ЕС

Важный шаг к унификации фондовых рынков - создание федерации бирж ЕС

Для формирования единого финансового пространства в ЕС были постепенно преодолены различия:

Для формирования единого финансового пространства в ЕС были постепенно преодолены различия:

Инструменты операций мирового финансового рынка:

банковские, казначейские и коммерческие векселя,

банковские акцепты,

Инструменты операций мирового финансового рынка:

банковские, казначейские и коммерческие векселя,

банковские акцепты,

Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3-6 месяцев с

Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3-6 месяцев с

Евроноты - краткосрочные обязательства с плавающей процентной ставкой, а также различные

Евроноты - краткосрочные обязательства с плавающей процентной ставкой, а также различные

Ценные бумаги с дополнительными страховыми условиями:

двухвалютные облигации, по которым номинал

Ценные бумаги с дополнительными страховыми условиями:

двухвалютные облигации, по которым номинал

4. Мировые рынки золота

4. Мировые рынки золота

В настоящее время золотой запас существует в трех формах:

1) централизованные запасы

В настоящее время золотой запас существует в трех формах:

1) централизованные запасы

Самыми крупными собственниками золота являются США. ФРГ, Швейцария, Франция, Италия,

Самыми крупными собственниками золота являются США. ФРГ, Швейцария, Франция, Италия,

Юридически собственность на золотые запасы закрепляется за государственными структурами. Во

Юридически собственность на золотые запасы закрепляется за государственными структурами. Во

Свободный рынок золота возник после второй мировой войны.

В 1961

Свободный рынок золота возник после второй мировой войны.

В 1961

Законодательное регулирование обращения драгоценных металлов в различных странах осуществляется по-разному.

Ряд

Законодательное регулирование обращения драгоценных металлов в различных странах осуществляется по-разному.

Ряд

В РФ до 1992 года существовала государственная монополия на добычу золота

В РФ до 1992 года существовала государственная монополия на добычу золота

Рынки золота - специальные центры торговли золотом, где осуществляется его регулярная

Рынки золота - специальные центры торговли золотом, где осуществляется его регулярная

К факторам предложения относятся затраты на производство золота.

В мировой практике

К факторам предложения относятся затраты на производство золота.

В мировой практике

Спрос на рынке золота предъявляют фирмы, коммерческие банки, частные лица.

С

Спрос на рынке золота предъявляют фирмы, коммерческие банки, частные лица.

С

Основную долю спроса (порядка 80%) предъявляет на рынке золота ювелирная промышленность.

Основную долю спроса (порядка 80%) предъявляет на рынке золота ювелирная промышленность.

Цена золота стала определяться лишь с появлением бумажных денег. Она представляла

Цена золота стала определяться лишь с появлением бумажных денег. Она представляла

На рынках слиткового золота осуществляется купля-продажа стандартных слитков - крупных и

На рынках слиткового золота осуществляется купля-продажа стандартных слитков - крупных и

Слитковое золото больше уступает место скупке памятных монет, медалей и медальонов.

Слитковое золото больше уступает место скупке памятных монет, медалей и медальонов.

Монеты продаются на рынке золота по рыночной цене с премиальной надбавкой

Монеты продаются на рынке золота по рыночной цене с премиальной надбавкой

В зависимости от режима, санкционируемого государством, золотые рынки подразделяются на четыре

В зависимости от режима, санкционируемого государством, золотые рынки подразделяются на четыре

Внутренние свободные рынки золота (Париж, Гамбург, Франктфурт-на-Майне, Амстердам, Вена и др.)

Внутренние свободные рынки золота (Париж, Гамбург, Франктфурт-на-Майне, Амстердам, Вена и др.)

Реализуемое на мировых рынках золото поступает первоначально в руки золотых дилеров.

Реализуемое на мировых рынках золото поступает первоначально в руки золотых дилеров.

Банк России каждый рабочий день в 14.00 часов по московскому времени

Банк России каждый рабочий день в 14.00 часов по московскому времени

Дилеры осуществляют посреднические операции между покупателями и продавцами, концентрируют у себя

Дилеры осуществляют посреднические операции между покупателями и продавцами, концентрируют у себя

На современных рынках активно растет виртуальная часть, т.е. фьючерсы, опционы (торговля

На современных рынках активно растет виртуальная часть, т.е. фьючерсы, опционы (торговля

Специфической операцией является сделка «своп» с золотом - сочетание наличной и

Специфической операцией является сделка «своп» с золотом - сочетание наличной и

Кроме рынков золота функционируют рынки серебра, платины, палладия.

Крупнейший рынок серебра

Кроме рынков золота функционируют рынки серебра, платины, палладия.

Крупнейший рынок серебра

5. Рынки драгоценных камней

Драгоценные камни - не денежный товар. Тем не

5. Рынки драгоценных камней

Драгоценные камни - не денежный товар. Тем не

3/4 этого рынка принадлежит ЮАР.

На долю ювелирных алмазов приходится около

3/4 этого рынка принадлежит ЮАР.

На долю ювелирных алмазов приходится около

Основана в 1888 г.

Является лидером мировой алмазной промышленности в области

Основана в 1888 г.

Является лидером мировой алмазной промышленности в области

Доля России в мировой торговле бриллиантами о оценкам составляет 9.8%.

В

Доля России в мировой торговле бриллиантами о оценкам составляет 9.8%.

В

Управление АБК (алмазно-бриллиантовым комплексом) первоначально перешло от Главалмаззолота СССР Роскомдрагмету.

Затем

Управление АБК (алмазно-бриллиантовым комплексом) первоначально перешло от Главалмаззолота СССР Роскомдрагмету.

Затем

В 1996 году Роскомдрагмет был упразднен и его функции переданы Государственному

В 1996 году Роскомдрагмет был упразднен и его функции переданы Государственному

6. РИСКИ В МЕЖДУНАРОДНЫХ ФИНАНСОВЫХ ОТНОШЕНИЯХ И СПОСОБЫ ИХ СТРАХОВАНИЯ

Участники международных

6. РИСКИ В МЕЖДУНАРОДНЫХ ФИНАНСОВЫХ ОТНОШЕНИЯХ И СПОСОБЫ ИХ СТРАХОВАНИЯ

Участники международных

В результате технологической революции возникли новые виды рисков, в частности связанные

В результате технологической революции возникли новые виды рисков, в частности связанные

Валютные риски - опасность валютных потерь в результате изменения курса валюты

Валютные риски - опасность валютных потерь в результате изменения курса валюты

Мировая практика выработала следующий основной принцип страхования валютного риска. Нетто-позиции по

Мировая практика выработала следующий основной принцип страхования валютного риска. Нетто-позиции по

Кредитный риск - риск неуплаты заемщиком основного долга и процентов по

Кредитный риск - риск неуплаты заемщиком основного долга и процентов по

В международной практике применяются три основных способа страхования рисков:

1) односторонние

В международной практике применяются три основных способа страхования рисков:

1) односторонние

На выбор конкретного метода страхования валютного и кредитного рисков влияют такие

На выбор конкретного метода страхования валютного и кредитного рисков влияют такие

Контрагенты могут при заключении договора предпринять следующие защитные меры:

1) осуществляют

Контрагенты могут при заключении договора предпринять следующие защитные меры:

1) осуществляют

Золотая оговорка - разновидность защитной оговорки, основанная на фиксации золотого содержания

Золотая оговорка - разновидность защитной оговорки, основанная на фиксации золотого содержания

Валютная оговорка - условие в международном торговом, кредитном или другом соглашении,

Валютная оговорка - условие в международном торговом, кредитном или другом соглашении,

В условиях нестабильности плавающих валютных курсов получили распространение мультивалютные оговорки, в

В условиях нестабильности плавающих валютных курсов получили распространение мультивалютные оговорки, в

Составными элементами механизма действия валютной оговорки являются:

- начало ее действия,

Составными элементами механизма действия валютной оговорки являются:

- начало ее действия,

Товарно-ценовая оговорка - условие, включаемое в международные экономические соглашения с целью

Товарно-ценовая оговорка - условие, включаемое в международные экономические соглашения с целью

Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа в зависимости от

Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа в зависимости от

Явление вторичного излучения радиоволн. Отражение, рассеяние и переизлучение радиоволн объектами (целями). Лекция №4

Явление вторичного излучения радиоволн. Отражение, рассеяние и переизлучение радиоволн объектами (целями). Лекция №4 Терморегуляция. Температура тела и тепловой баланс

Терморегуляция. Температура тела и тепловой баланс проект Театральные куклы часть2

проект Театральные куклы часть2 Ділові папери. Лист. Адреса. Лист до рідної людини із використанням звертань та вставних слів

Ділові папери. Лист. Адреса. Лист до рідної людини із використанням звертань та вставних слів People's Republic of China

People's Republic of China Рациональное использование растительного и животного мира

Рациональное использование растительного и животного мира Наследство по завещанию, по закону

Наследство по завещанию, по закону Экологические проблемы в центрально-азиатском регионе

Экологические проблемы в центрально-азиатском регионе Николай Васильевич Гоголь (1809 – 1852)

Николай Васильевич Гоголь (1809 – 1852) Лактоза

Лактоза Наши друзья собаки

Наши друзья собаки Внеучебная жизнь студентов

Внеучебная жизнь студентов Подвижной состав железных дорог

Подвижной состав железных дорог Сварка меди

Сварка меди Решение уравнений КЛ.Р

Решение уравнений КЛ.Р Органы равновесия, кожно-мышечной чувствительности, обоняния и вкуса. Их анализаторы. Взаимодействие анализаторов

Органы равновесия, кожно-мышечной чувствительности, обоняния и вкуса. Их анализаторы. Взаимодействие анализаторов Эссе Мой путь в профессию,или история о сбывшейся детской мечте.

Эссе Мой путь в профессию,или история о сбывшейся детской мечте. Файлы и файловая система

Файлы и файловая система думаем,играем, развиваемся для среднего и старшего звена, 1 занятие

думаем,играем, развиваемся для среднего и старшего звена, 1 занятие Правила безопасного сексуального поведения

Правила безопасного сексуального поведения Фінансові послуги на грошовому ринку

Фінансові послуги на грошовому ринку Характеристики ТРД

Характеристики ТРД Презентация Милосердие и сострадание.

Презентация Милосердие и сострадание. Многоэтажные промышленные здания

Многоэтажные промышленные здания Аналіз послуг, що надаються гриль-барами

Аналіз послуг, що надаються гриль-барами Предметно-развивающая среда логопедического кабинета

Предметно-развивающая среда логопедического кабинета Обработка субпродуктов

Обработка субпродуктов Разработка и постановка на производство почвообрабатывающих машин

Разработка и постановка на производство почвообрабатывающих машин