- Множественная регрессия

Содержание

- 2. 2. Применение множественного корреляционно-регрессионного анализа Экономические явления часто определяются большим числом одновременно и совокупно действующих факторов.

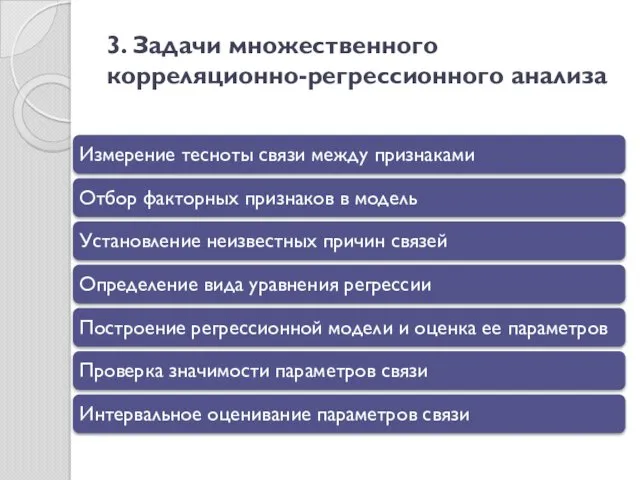

- 3. 3. Задачи множественного корреляционно-регрессионного анализа

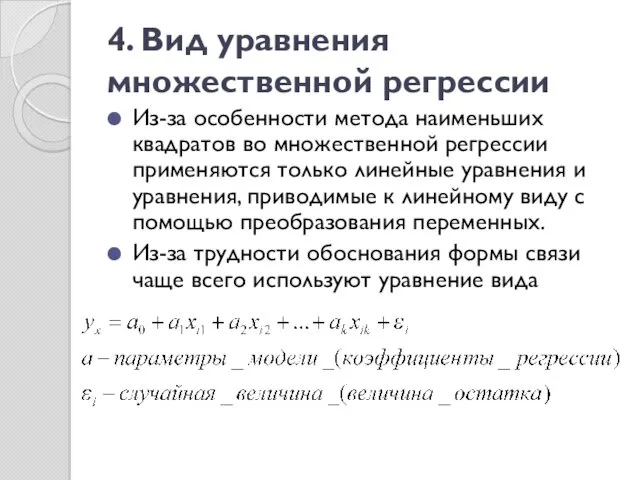

- 4. 4. Вид уравнения множественной регрессии Из-за особенности метода наименьших квадратов во множественной регрессии применяются только линейные

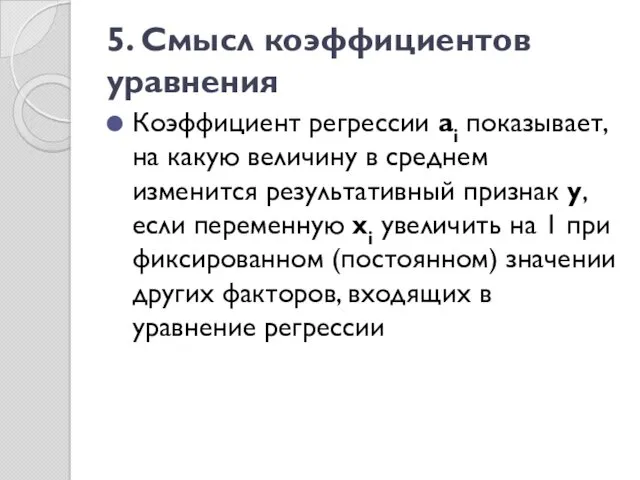

- 5. 5. Смысл коэффициентов уравнения Коэффициент регрессии ai показывает, на какую величину в среднем изменится результативный признак

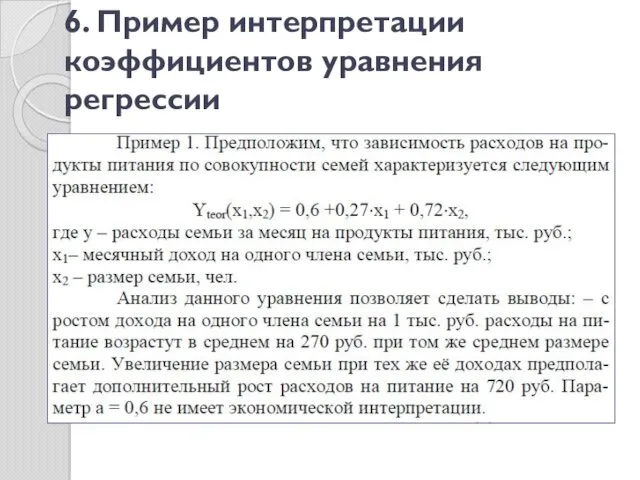

- 6. 6. Пример интерпретации коэффициентов уравнения регрессии

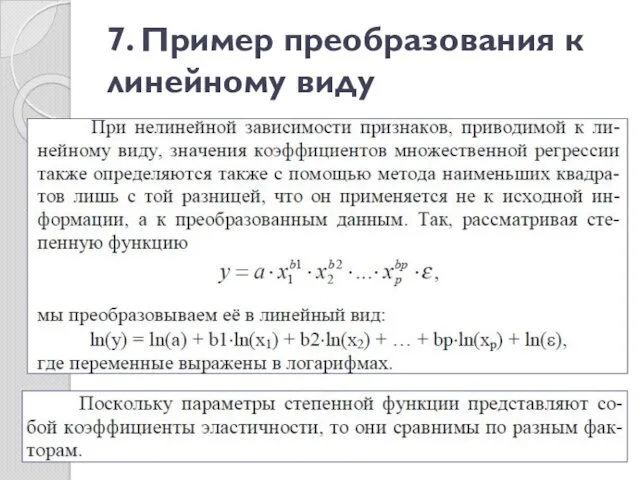

- 7. 7. Пример преобразования к линейному виду

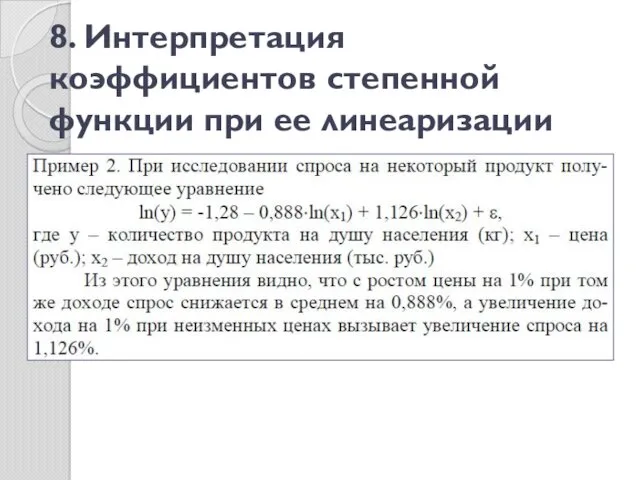

- 8. 8. Интерпретация коэффициентов степенной функции при ее линеаризации

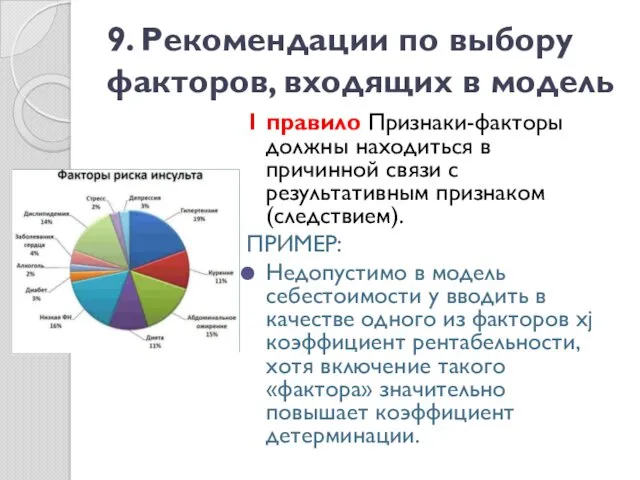

- 9. 9. Рекомендации по выбору факторов, входящих в модель 1 правило Признаки-факторы должны находиться в причинной связи

- 10. 10. Рекомендации по выбору факторов, входящих в модель 2 правило Признаки-факторы не должны быть составными частями

- 11. 11. Рекомендации по выбору факторов, входящих в модель 4 правило Не следует включать в модель факторы

- 12. 12. Рекомендации по выбору факторов, входящих в модель 5 правило (желательное) Желательно, чтобы между результативным признаком

- 13. 13. Рекомендации по выбору факторов, входящих в модель 6 правило Математическая форма уравнения регрессии должна соответствовать

- 14. 14. Рекомендации по выбору факторов, входящих в модель 7 правило Принцип простоты: предпочтительнее модель с меньшим

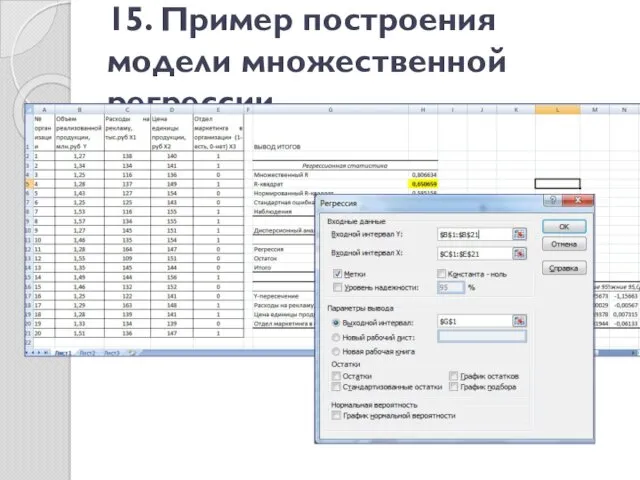

- 15. 15. Пример построения модели множественной регрессии

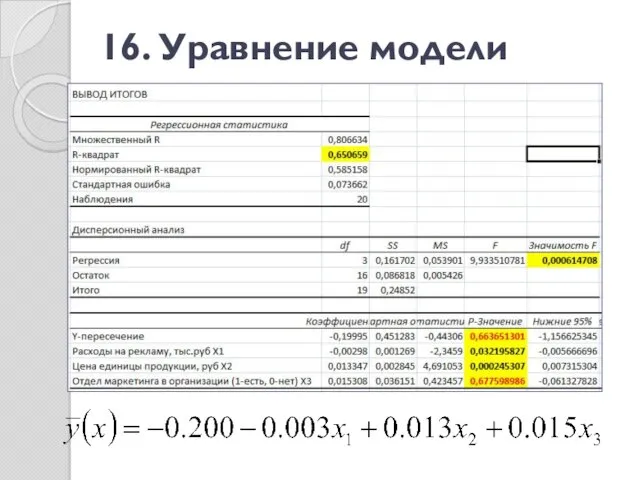

- 16. 16. Уравнение модели

- 17. 17. Коэффициент множественной детерминации R2 – используют для оценки качества множественных регрессионных моделей Показывает, какую долю

- 18. 18. Скорректированный R2 При добавлении независимых переменных х R2 увеличивается, поэтому его корректируют с учетом числа

- 19. 19. Проверка значимости модели Для проверки значимости модели используют F-критерий Фишера Если расчетное значение критерия больше

- 20. 20. Оценивание достоверности каждого из параметров модели Оценивание достоверности каждого из параметров модели по t-критерию Стьюдента

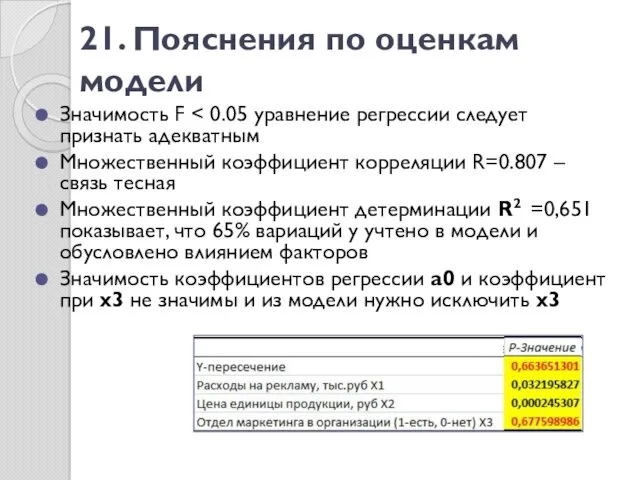

- 21. 21. Пояснения по оценкам модели Значимость F Множественный коэффициент корреляции R=0.807 – связь тесная Множественный коэффициент

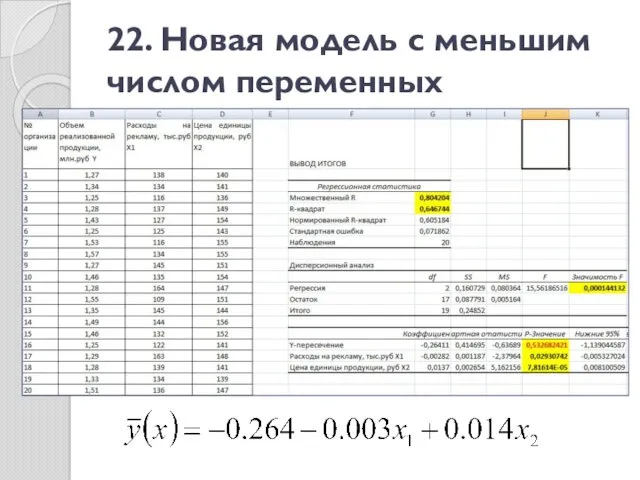

- 22. 22. Новая модель с меньшим числом переменных

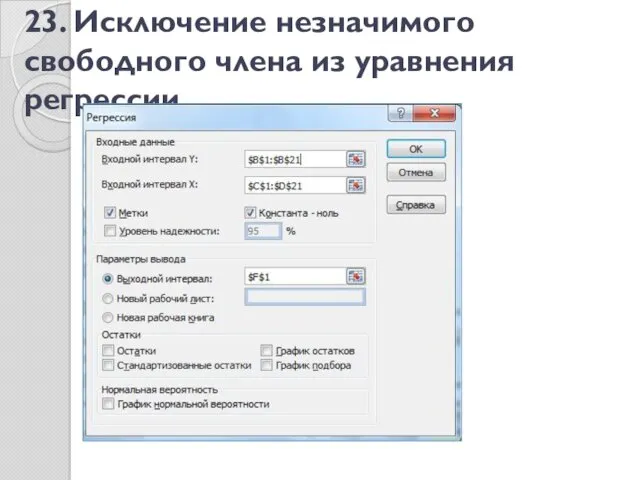

- 23. 23. Исключение незначимого свободного члена из уравнения регрессии

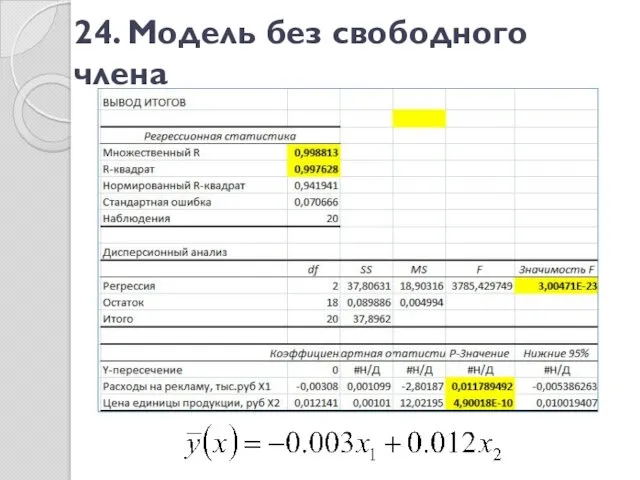

- 24. 24. Модель без свободного члена

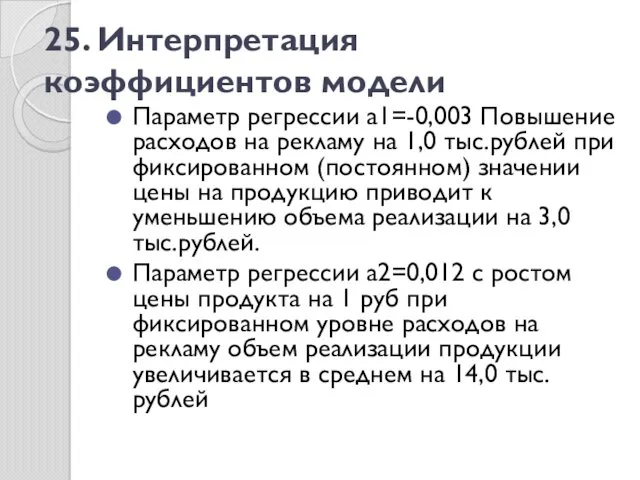

- 25. 25. Интерпретация коэффициентов модели Параметр регрессии а1=-0,003 Повышение расходов на рекламу на 1,0 тыс.рублей при фиксированном

- 26. 26. Мера точности модели В качестве меры точности модели применяют стандартную ошибку

- 27. 27. Частные коэффициенты эластичности Служат для оценки влияния каждого факторного признака на результативный признак Он показывает,

- 28. 28. Интерпретация коэффициентов эластичности По абсолютному приросту наибольшее влияние на объем реализации продукции оказывает фактор х2:

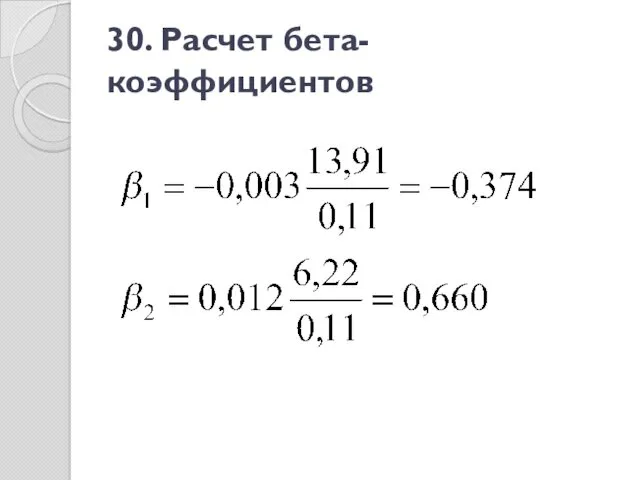

- 29. 29. Бета -коэффициенты Бета коэффициент показывает, на какую часть своего среднего квадратического отклонения изменится в среднем

- 30. 30. Расчет бета-коэффициентов

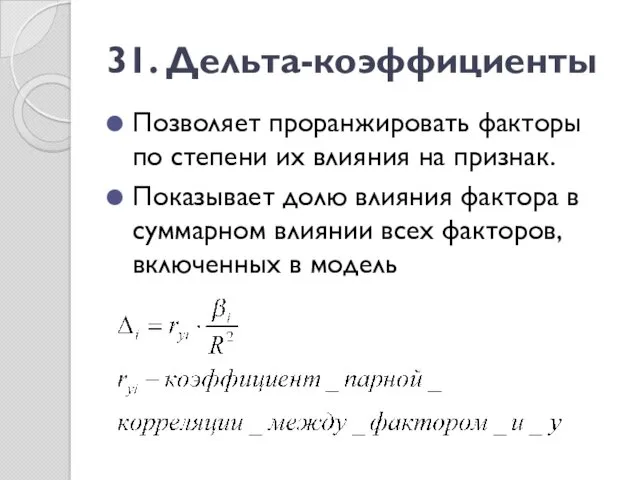

- 31. 31. Дельта-коэффициенты Позволяет проранжировать факторы по степени их влияния на признак. Показывает долю влияния фактора в

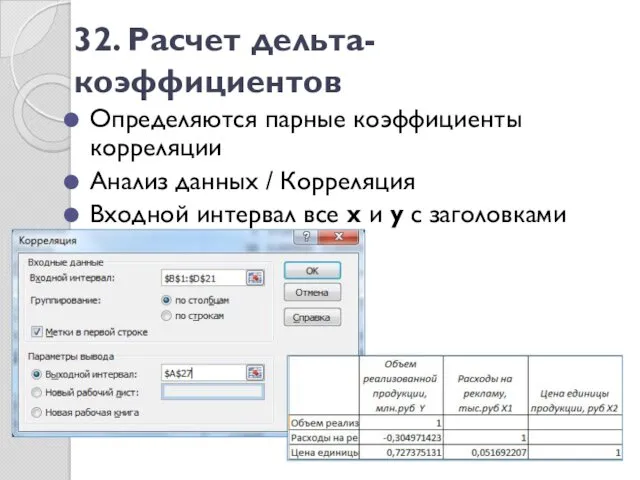

- 32. 32. Расчет дельта-коэффициентов Определяются парные коэффициенты корреляции Анализ данных / Корреляция Входной интервал все х и

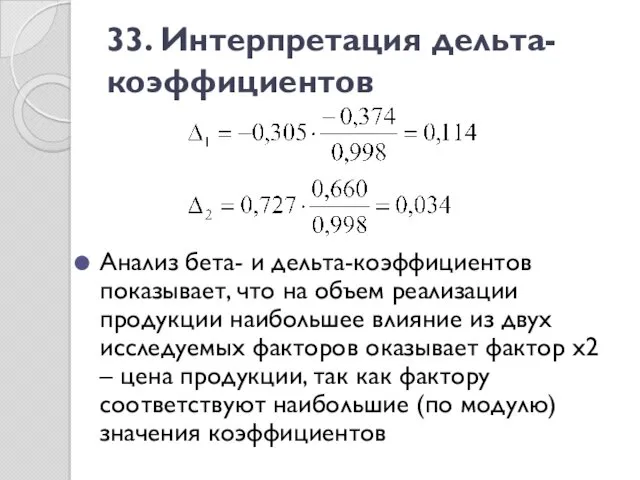

- 33. 33. Интерпретация дельта-коэффициентов Анализ бета- и дельта-коэффициентов показывает, что на объем реализации продукции наибольшее влияние из

- 34. 34. Общие рекомендации по значениям коэффициентов

- 36. Скачать презентацию

2. Применение множественного корреляционно-регрессионного анализа

Экономические явления часто определяются большим числом одновременно

2. Применение множественного корреляционно-регрессионного анализа

Экономические явления часто определяются большим числом одновременно

3. Задачи множественного корреляционно-регрессионного анализа

3. Задачи множественного корреляционно-регрессионного анализа

4. Вид уравнения множественной регрессии

Из-за особенности метода наименьших квадратов во множественной

4. Вид уравнения множественной регрессии

Из-за особенности метода наименьших квадратов во множественной

5. Смысл коэффициентов уравнения

Коэффициент регрессии ai показывает, на какую величину в

5. Смысл коэффициентов уравнения

Коэффициент регрессии ai показывает, на какую величину в

6. Пример интерпретации коэффициентов уравнения регрессии

6. Пример интерпретации коэффициентов уравнения регрессии

7. Пример преобразования к линейному виду

7. Пример преобразования к линейному виду

8. Интерпретация коэффициентов степенной функции при ее линеаризации

8. Интерпретация коэффициентов степенной функции при ее линеаризации

9. Рекомендации по выбору факторов, входящих в модель

1 правило Признаки-факторы должны

9. Рекомендации по выбору факторов, входящих в модель

1 правило Признаки-факторы должны

10. Рекомендации по выбору факторов, входящих в модель

2 правило

Признаки-факторы не

10. Рекомендации по выбору факторов, входящих в модель

2 правило

Признаки-факторы не

11. Рекомендации по выбору факторов, входящих в модель

4 правило

Не следует

11. Рекомендации по выбору факторов, входящих в модель

4 правило

Не следует

12. Рекомендации по выбору факторов, входящих в модель

5 правило (желательное)

Желательно,

12. Рекомендации по выбору факторов, входящих в модель

5 правило (желательное)

Желательно,

13. Рекомендации по выбору факторов, входящих в модель

6 правило

Математическая форма

13. Рекомендации по выбору факторов, входящих в модель

6 правило

Математическая форма

14. Рекомендации по выбору факторов, входящих в модель

7 правило

Принцип простоты:

14. Рекомендации по выбору факторов, входящих в модель

7 правило

Принцип простоты:

15. Пример построения модели множественной регрессии

15. Пример построения модели множественной регрессии

16. Уравнение модели

16. Уравнение модели

17. Коэффициент множественной детерминации

R2 – используют для оценки качества множественных регрессионных

17. Коэффициент множественной детерминации

R2 – используют для оценки качества множественных регрессионных

18. Скорректированный R2

При добавлении независимых переменных х R2 увеличивается, поэтому его

18. Скорректированный R2

При добавлении независимых переменных х R2 увеличивается, поэтому его

19. Проверка значимости модели

Для проверки значимости модели используют F-критерий Фишера

Если расчетное

19. Проверка значимости модели

Для проверки значимости модели используют F-критерий Фишера

Если расчетное

20. Оценивание достоверности каждого из параметров модели

Оценивание достоверности каждого из параметров

20. Оценивание достоверности каждого из параметров модели

Оценивание достоверности каждого из параметров

21. Пояснения по оценкам модели

Значимость F < 0.05 уравнение регрессии следует

21. Пояснения по оценкам модели

Значимость F < 0.05 уравнение регрессии следует

22. Новая модель с меньшим числом переменных

22. Новая модель с меньшим числом переменных

23. Исключение незначимого свободного члена из уравнения регрессии

23. Исключение незначимого свободного члена из уравнения регрессии

24. Модель без свободного члена

24. Модель без свободного члена

25. Интерпретация коэффициентов модели

Параметр регрессии а1=-0,003 Повышение расходов на рекламу на

25. Интерпретация коэффициентов модели

Параметр регрессии а1=-0,003 Повышение расходов на рекламу на

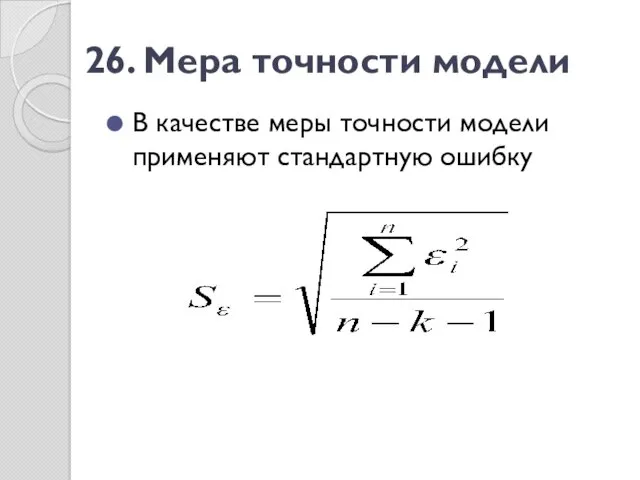

26. Мера точности модели

В качестве меры точности модели применяют стандартную ошибку

26. Мера точности модели

В качестве меры точности модели применяют стандартную ошибку

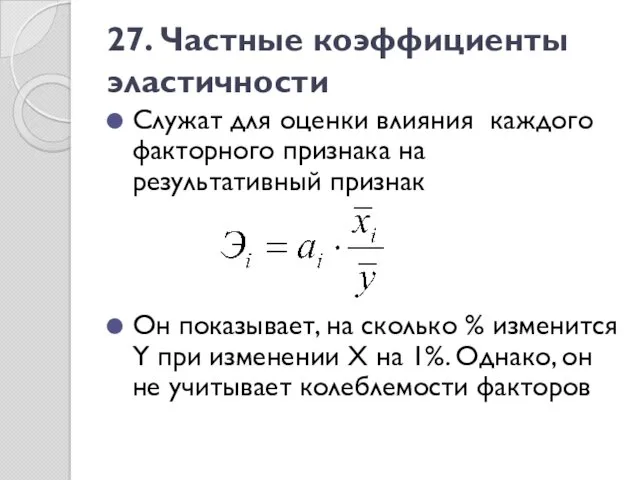

27. Частные коэффициенты эластичности

Служат для оценки влияния каждого факторного признака на

27. Частные коэффициенты эластичности

Служат для оценки влияния каждого факторного признака на

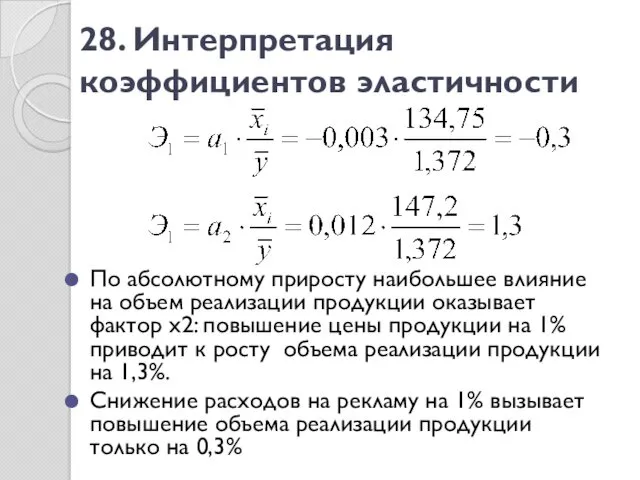

28. Интерпретация коэффициентов эластичности

По абсолютному приросту наибольшее влияние на объем реализации

28. Интерпретация коэффициентов эластичности

По абсолютному приросту наибольшее влияние на объем реализации

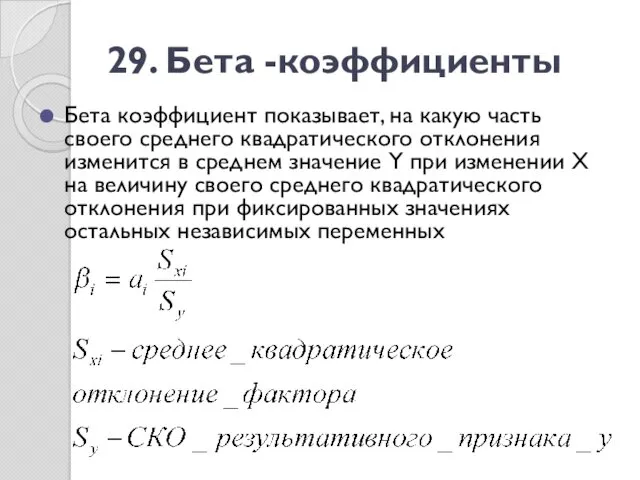

29. Бета -коэффициенты

Бета коэффициент показывает, на какую часть своего среднего квадратического

29. Бета -коэффициенты

Бета коэффициент показывает, на какую часть своего среднего квадратического

30. Расчет бета-коэффициентов

30. Расчет бета-коэффициентов

31. Дельта-коэффициенты

Позволяет проранжировать факторы по степени их влияния на признак.

Показывает долю

31. Дельта-коэффициенты

Позволяет проранжировать факторы по степени их влияния на признак.

Показывает долю

32. Расчет дельта-коэффициентов

Определяются парные коэффициенты корреляции

Анализ данных / Корреляция

Входной интервал все

32. Расчет дельта-коэффициентов

Определяются парные коэффициенты корреляции

Анализ данных / Корреляция

Входной интервал все

33. Интерпретация дельта-коэффициентов

Анализ бета- и дельта-коэффициентов показывает, что на объем реализации

33. Интерпретация дельта-коэффициентов

Анализ бета- и дельта-коэффициентов показывает, что на объем реализации

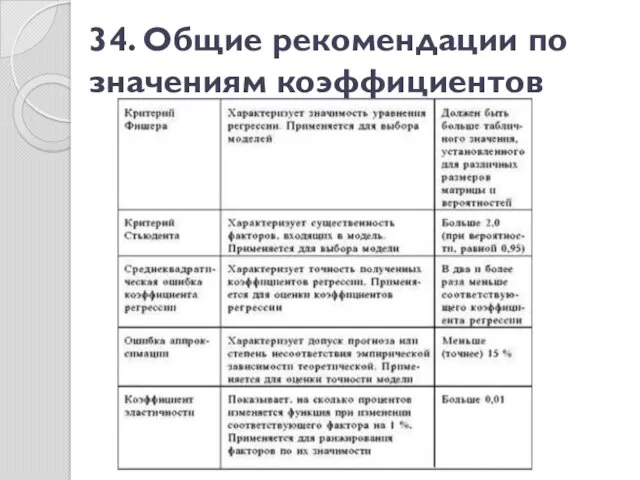

34. Общие рекомендации по значениям коэффициентов

34. Общие рекомендации по значениям коэффициентов

Жасушаның генетикалық аппараты. Ген туралы түсінік

Жасушаның генетикалық аппараты. Ген туралы түсінік Координатная плоскость. 6 класс

Координатная плоскость. 6 класс Уравнения

Уравнения Карл Иванович Росси

Карл Иванович Росси Технология изготовления рамы под электродвигатель

Технология изготовления рамы под электродвигатель Видеоряд к празднику День Знаний

Видеоряд к празднику День Знаний Амеріго Веспуччі

Амеріго Веспуччі Презентация проекта Мы помним, мы гордимся

Презентация проекта Мы помним, мы гордимся Фенолы. Простые эфиры

Фенолы. Простые эфиры Публичная презентация результатов педагогической деятельности

Публичная презентация результатов педагогической деятельности Создание системы распределения товара. Реклама. Паблик рилейшнз. Стимулирование сбыта. Личные продажи

Создание системы распределения товара. Реклама. Паблик рилейшнз. Стимулирование сбыта. Личные продажи Родительское собрание ФГОС

Родительское собрание ФГОС Тренажер по математике №4. Состав чисел 6 – 10

Тренажер по математике №4. Состав чисел 6 – 10 Фоторедактор PhotoEditor

Фоторедактор PhotoEditor Презентация Трудности адаптации первоклассников

Презентация Трудности адаптации первоклассников Представление информации. Языки, кодирование

Представление информации. Языки, кодирование Преступления против свободы, чести и достоинства личности

Преступления против свободы, чести и достоинства личности Изготовление двусторонних гибких печатных плат с металлизацией отверстий

Изготовление двусторонних гибких печатных плат с металлизацией отверстий Результаты ОГЭ и ЕГЭ по обществознанию. МБОУ СОШ №39 г.Чебоксары ЧР

Результаты ОГЭ и ЕГЭ по обществознанию. МБОУ СОШ №39 г.Чебоксары ЧР Портфолио учителя.

Портфолио учителя. Стрес та його чинники

Стрес та його чинники Платформы

Платформы прием Аналогия

прием Аналогия Шаблоны презентаций Импровизация

Шаблоны презентаций Импровизация Тема Домики презентация

Тема Домики презентация В первый раз в пятый класс

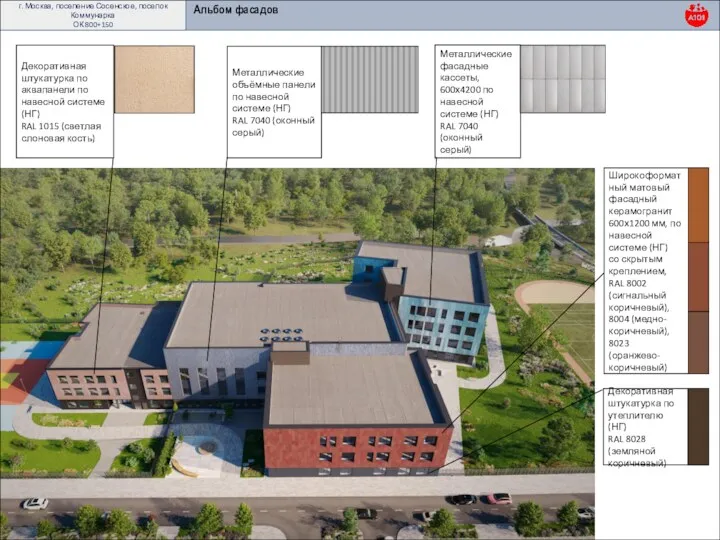

В первый раз в пятый класс Альбом фасадов

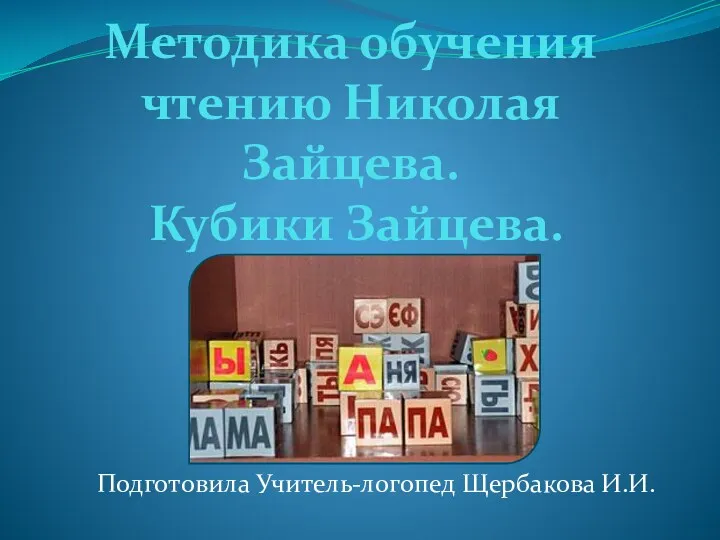

Альбом фасадов Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов.

Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов.