- Мультиколлинеарность. Понятие, признаки, методы устранения

Содержание

- 2. Мультиколлинеарность Мультиколлинеарность – совместная, или множественная, взаимозависимость объясняющих переменных. Выделяют: Полную мультиколлинеарность - если существует функциональная

- 3. Полная мультиколлинеарность и ее последствия Когда между объясняющими переменными существует функциональная зависимость (полная мультиколлинеарность), то матрица

- 4. Реальная (частичная) мультиколлинеарность Слайд №3

- 5. Внешние признаки реальной мультиколлинеарности неоправданно большие с экономической точки зрения значения оценок коэффициентов уравнения регрессии; небольшие

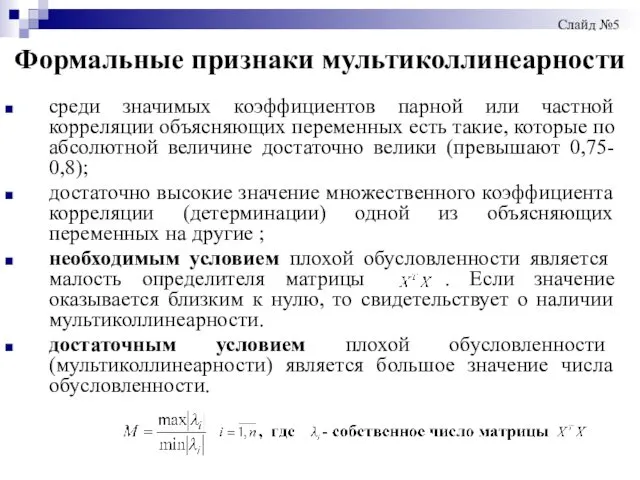

- 6. Формальные признаки мультиколлинеарности среди значимых коэффициентов парной или частной корреляции объясняющих переменных есть такие, которые по

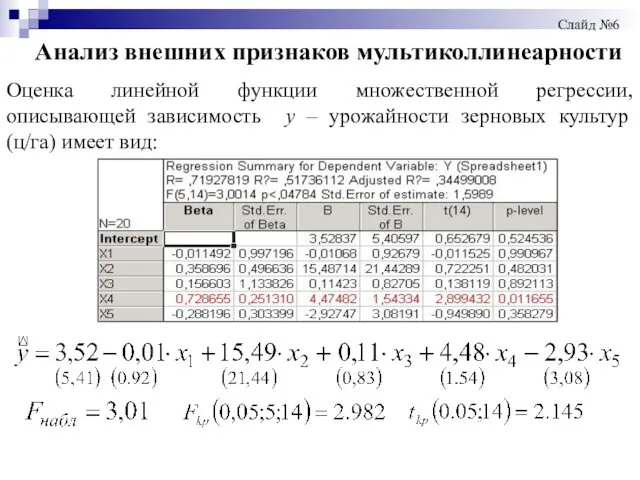

- 7. Анализ внешних признаков мультиколлинеарности Оценка линейной функции множественной регрессии, описывающей зависимость y – урожайности зерновых культур

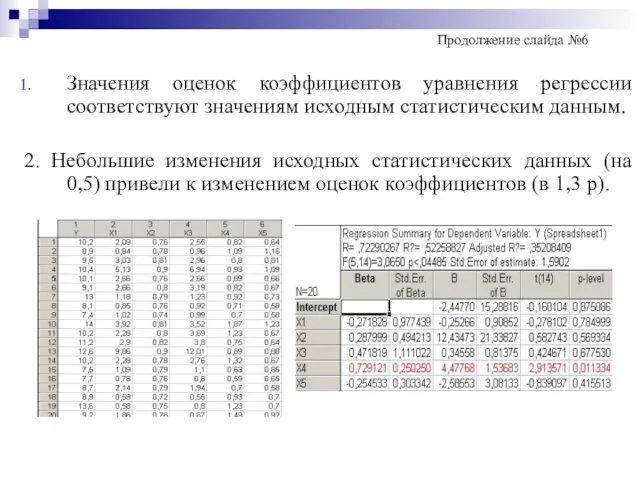

- 8. Значения оценок коэффициентов уравнения регрессии соответствуют значениям исходным статистическим данным. 2. Небольшие изменения исходных статистических данных

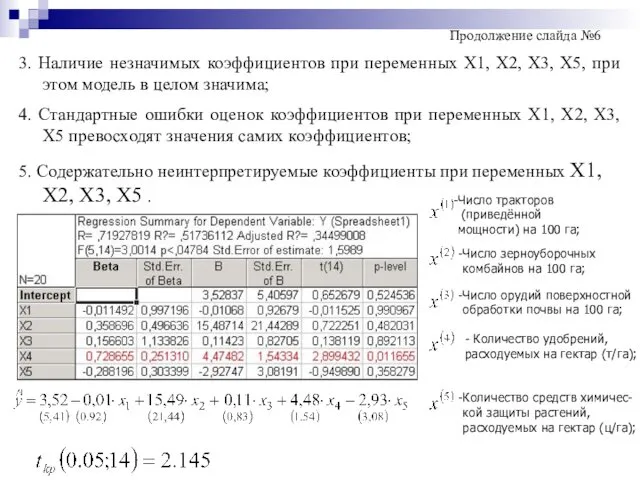

- 9. 3. Наличие незначимых коэффициентов при переменных Х1, Х2, Х3, Х5, при этом модель в целом значима;

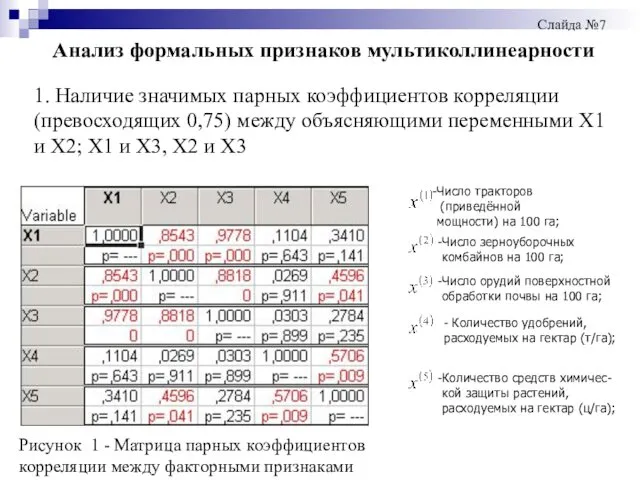

- 10. Анализ формальных признаков мультиколлинеарности 1. Наличие значимых парных коэффициентов корреляции (превосходящих 0,75) между объясняющими переменными Х1

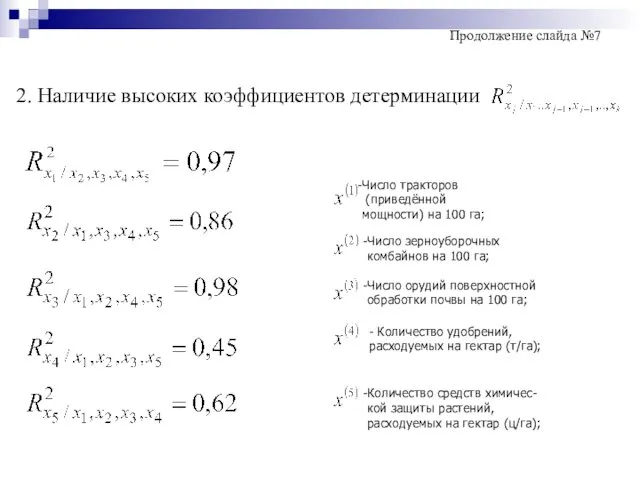

- 11. 2. Наличие высоких коэффициентов детерминации Продолжение слайда №7

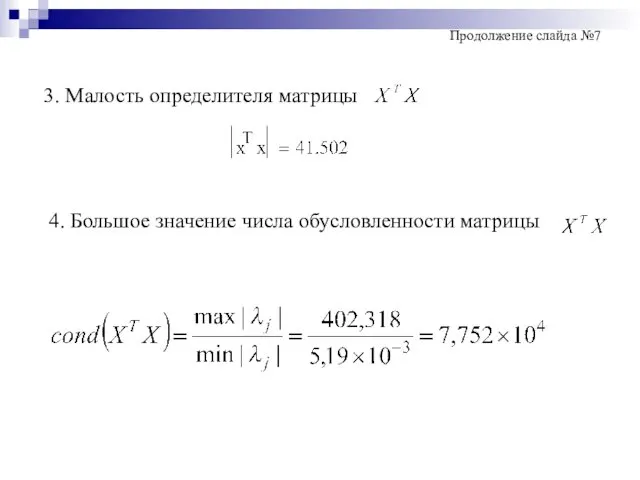

- 12. 3. Малость определителя матрицы 4. Большое значение числа обусловленности матрицы Продолжение слайда №7

- 13. Методы устранения мультиколлинеарности 1. . Метод пошаговой регрессии : - с включением переменных - с исключением

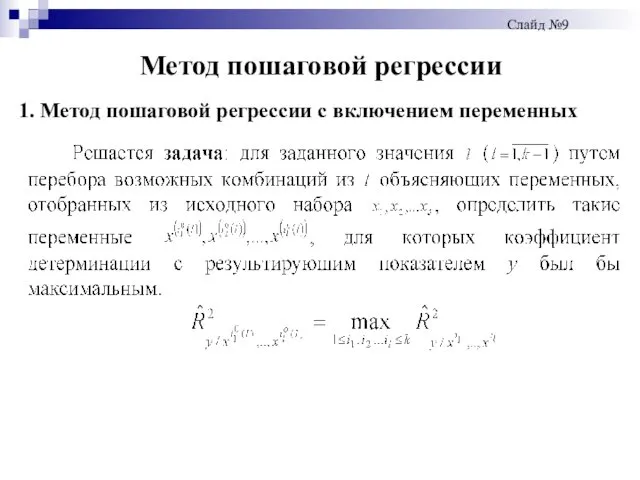

- 14. Метод пошаговой регрессии Слайд №9 1. Метод пошаговой регрессии с включением переменных

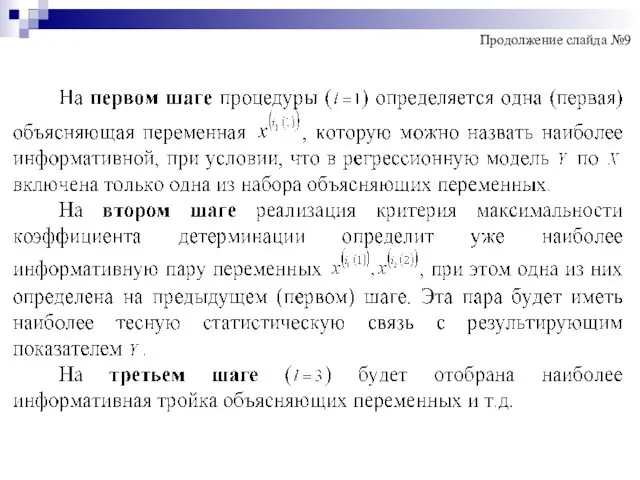

- 15. Продолжение слайда №9

- 16. Продолжение слайда №9

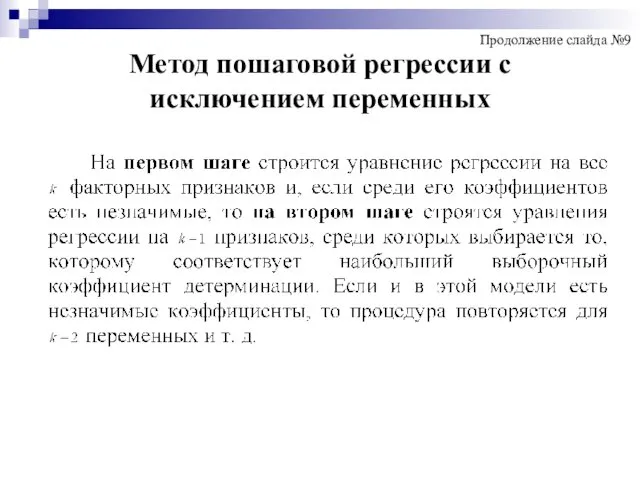

- 17. Метод пошаговой регрессии с исключением переменных Продолжение слайда №9

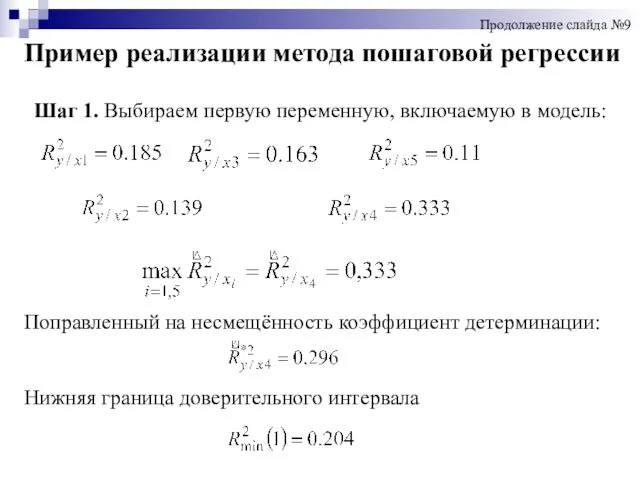

- 18. Шаг 1. Выбираем первую переменную, включаемую в модель: Поправленный на несмещённость коэффициент детерминации: Нижняя граница доверительного

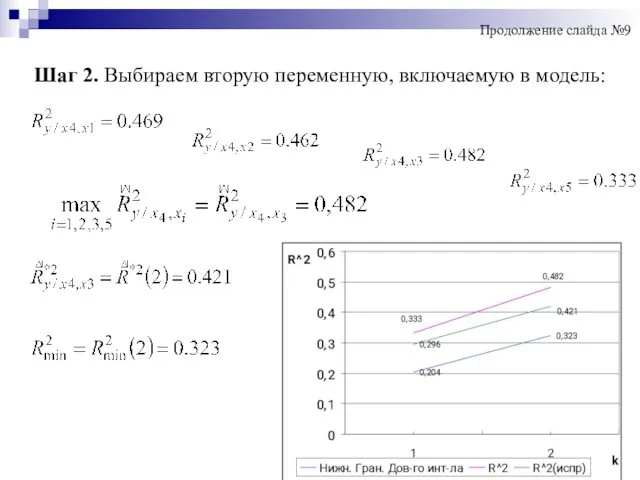

- 19. Шаг 2. Выбираем вторую переменную, включаемую в модель: Продолжение слайда №9

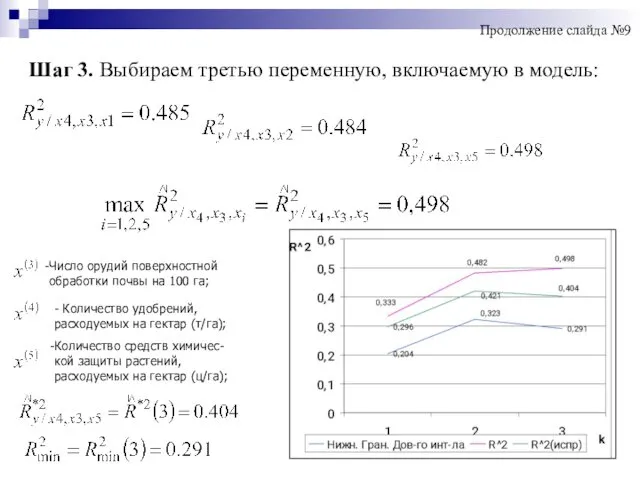

- 20. Шаг 3. Выбираем третью переменную, включаемую в модель: Число орудий поверхностной обработки почвы на 100 га;

- 21. - существенные объясняющие переменные x3, x4: Y – Урожайность зерновых культур (ц/га); Продолжение слайда №9

- 22. Метод ридж-регрессии Слайд №10

- 24. Скачать презентацию

Мультиколлинеарность

Мультиколлинеарность – совместная, или множественная,

взаимозависимость объясняющих переменных. Выделяют:

Полную мультиколлинеарность -

Мультиколлинеарность

Мультиколлинеарность – совместная, или множественная,

взаимозависимость объясняющих переменных. Выделяют:

Полную мультиколлинеарность -

Полная мультиколлинеарность и ее последствия

Когда между объясняющими переменными существует функциональная

Полная мультиколлинеарность и ее последствия

Когда между объясняющими переменными существует функциональная

Реальная (частичная) мультиколлинеарность

Слайд №3

Реальная (частичная) мультиколлинеарность

Слайд №3

Внешние признаки реальной мультиколлинеарности

неоправданно большие с экономической точки зрения значения оценок

Внешние признаки реальной мультиколлинеарности

неоправданно большие с экономической точки зрения значения оценок

Формальные признаки мультиколлинеарности

среди значимых коэффициентов парной или частной корреляции объясняющих переменных

Формальные признаки мультиколлинеарности

среди значимых коэффициентов парной или частной корреляции объясняющих переменных

Анализ внешних признаков мультиколлинеарности

Оценка линейной функции множественной регрессии, описывающей зависимость y

Анализ внешних признаков мультиколлинеарности

Оценка линейной функции множественной регрессии, описывающей зависимость y

Значения оценок коэффициентов уравнения регрессии соответствуют значениям исходным статистическим данным.

2. Небольшие

Значения оценок коэффициентов уравнения регрессии соответствуют значениям исходным статистическим данным.

2. Небольшие

3. Наличие незначимых коэффициентов при переменных Х1, Х2, Х3, Х5, при

3. Наличие незначимых коэффициентов при переменных Х1, Х2, Х3, Х5, при

Анализ формальных признаков мультиколлинеарности

1. Наличие значимых парных коэффициентов корреляции (превосходящих 0,75)

Анализ формальных признаков мультиколлинеарности

1. Наличие значимых парных коэффициентов корреляции (превосходящих 0,75)

2. Наличие высоких коэффициентов детерминации

Продолжение слайда №7

2. Наличие высоких коэффициентов детерминации

Продолжение слайда №7

3. Малость определителя матрицы

4. Большое значение числа обусловленности матрицы

Продолжение слайда

3. Малость определителя матрицы

4. Большое значение числа обусловленности матрицы

Продолжение слайда

Методы устранения мультиколлинеарности

1. . Метод пошаговой регрессии :

- с включением

Методы устранения мультиколлинеарности

1. . Метод пошаговой регрессии :

- с включением

Метод пошаговой регрессии

Слайд №9

1. Метод пошаговой регрессии с включением переменных

Метод пошаговой регрессии

Слайд №9

1. Метод пошаговой регрессии с включением переменных

Продолжение слайда №9

Продолжение слайда №9

Продолжение слайда №9

Продолжение слайда №9

Метод пошаговой регрессии с исключением переменных

Продолжение слайда №9

Метод пошаговой регрессии с исключением переменных

Продолжение слайда №9

Шаг 1. Выбираем первую переменную, включаемую в модель:

Поправленный на несмещённость коэффициент

Шаг 1. Выбираем первую переменную, включаемую в модель:

Поправленный на несмещённость коэффициент

Шаг 2. Выбираем вторую переменную, включаемую в модель:

Продолжение слайда №9

Шаг 2. Выбираем вторую переменную, включаемую в модель:

Продолжение слайда №9

Шаг 3. Выбираем третью переменную, включаемую в модель:

Число орудий поверхностной

обработки

Шаг 3. Выбираем третью переменную, включаемую в модель:

Число орудий поверхностной обработки

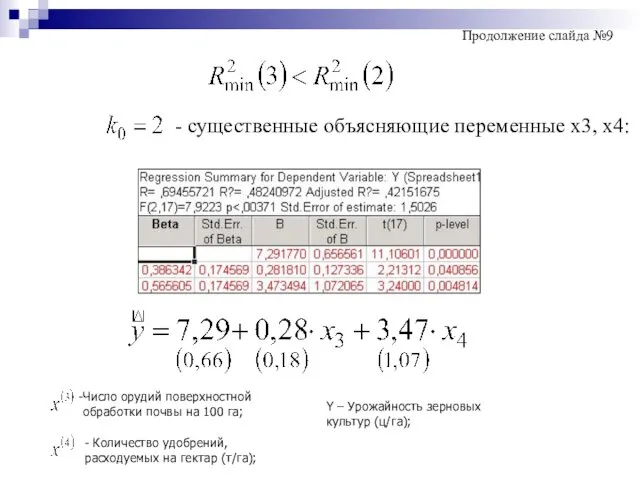

- существенные объясняющие переменные x3, x4:

Y – Урожайность зерновых культур (ц/га);

Продолжение

- существенные объясняющие переменные x3, x4:

Y – Урожайность зерновых культур (ц/га);

Продолжение

Метод ридж-регрессии

Слайд №10

Метод ридж-регрессии

Слайд №10

Театральная студия в начальной школе.

Театральная студия в начальной школе. Последние дни земной жизни Господа нашего Иисуса Христа. Вход Господень в Иерусалим

Последние дни земной жизни Господа нашего Иисуса Христа. Вход Господень в Иерусалим Жүректің функциональді шулары

Жүректің функциональді шулары Наследственные заболевания человека

Наследственные заболевания человека Общежитие. Учреждение образования “Гомельский торгово-экономический колледж”

Общежитие. Учреждение образования “Гомельский торгово-экономический колледж” День защиты детей

День защиты детей Создание коммерческого предложения

Создание коммерческого предложения Исполнитель Робот, система команд исполнителя

Исполнитель Робот, система команд исполнителя По одежке встречают, по уму провожают

По одежке встречают, по уму провожают Конспект совместной деятельности детей второй младшей группы Сказка о глупом мышонке

Конспект совместной деятельности детей второй младшей группы Сказка о глупом мышонке Презентация Парад Победы

Презентация Парад Победы Межпредметная игра Ребята и зверята

Межпредметная игра Ребята и зверята Жизнелюбие и отношения полов

Жизнелюбие и отношения полов Применение граф – схем при решении задач

Применение граф – схем при решении задач Страны Европы. Польша

Страны Европы. Польша Презентация Виды современных велосипедов Диск

Презентация Виды современных велосипедов Диск Презентация воспитателя

Презентация воспитателя Технологии производства стали. Лекция №5-7

Технологии производства стали. Лекция №5-7 Презентация к родительскому собранию Семья

Презентация к родительскому собранию Семья Подстанция 110/35/10 кВ сельскохозяйственного назначения с разработкой системы электроснабжения

Подстанция 110/35/10 кВ сельскохозяйственного назначения с разработкой системы электроснабжения Значение логопедической работы в дошкольном возрасте для предупреждения школьных трудностей

Значение логопедической работы в дошкольном возрасте для предупреждения школьных трудностей Проектування архітектури спеціалізованих ЕОМ

Проектування архітектури спеціалізованих ЕОМ Материалы к уроку Спирты. 9 класс

Материалы к уроку Спирты. 9 класс CV3663BH-Q32. Common problems solution

CV3663BH-Q32. Common problems solution Установки для орбитальной сварки

Установки для орбитальной сварки График линейной функции

График линейной функции Поговорим о русском языке

Поговорим о русском языке Биотехнология в селекции растений. Часть 5. Селекция на устойчивость к болезням

Биотехнология в селекции растений. Часть 5. Селекция на устойчивость к болезням