- Налогово-бюджетная система

Содержание

- 2. Налогово-бюджетна политика – это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения.

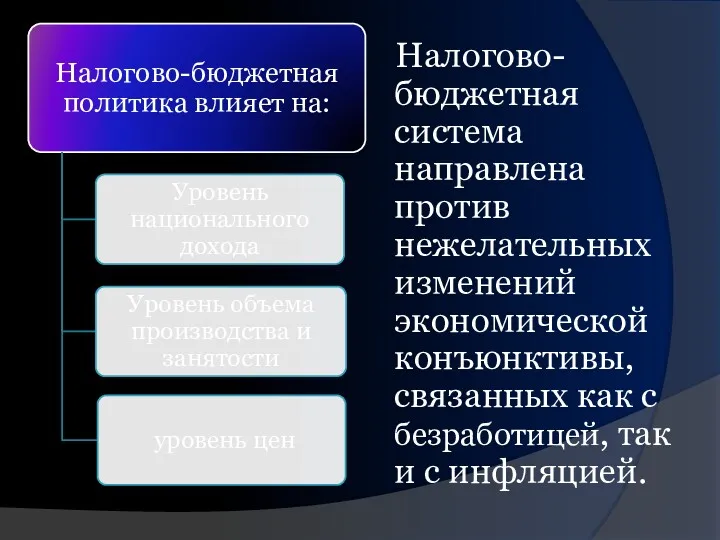

- 3. Налогово-бюджетная система направлена против нежелательных изменений экономической конъюнктивы, связанных как с безработицей, так и с инфляцией.

- 4. Государственный бюджет Государственный бюджет – финансовый счет, в котором представлена сумма доходов и расходов государства за

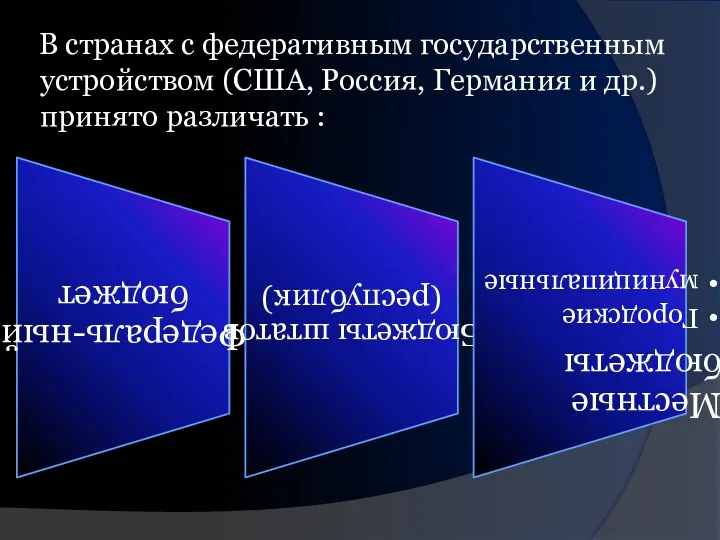

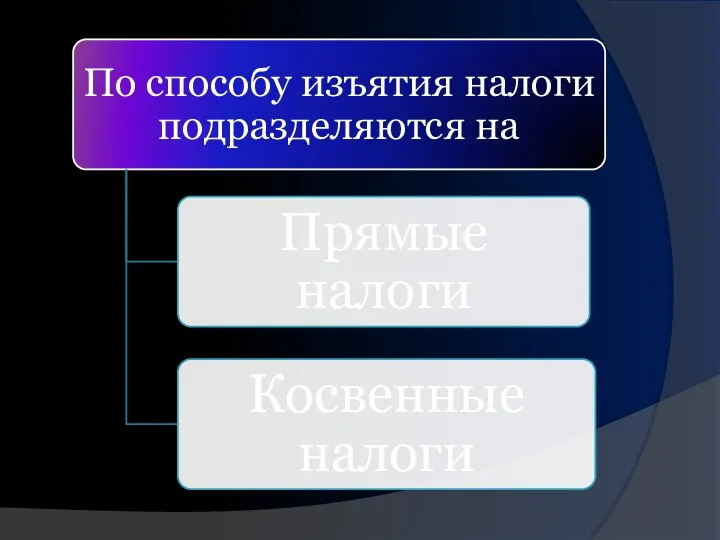

- 6. В странах с федеративным государственным устройством (США, Россия, Германия и др.) принято различать :

- 7. Разделение полномочий в области налогообложения и расходов между бюджетами разного уровня называется налогово-бюджетным федерализмом.

- 8. В Российской статистике принято рассматривать государственные финансы с использованием следующих терминологий! Консолидированный бюджет – бюджет, складывающийся

- 9. Через государственный бюджет перераспределяется значительная часть ВВП промышленно развитых стран – от 35-55%. Данные о государственных

- 10. Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в

- 12. Налоги Основным источником поступлений в доходную часть бюджета являются налоги. Налоги – это обязательные платежи, взимаемые

- 13. Под налогом принимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 14. Основные категории в налоговом законодательстве (понятия):

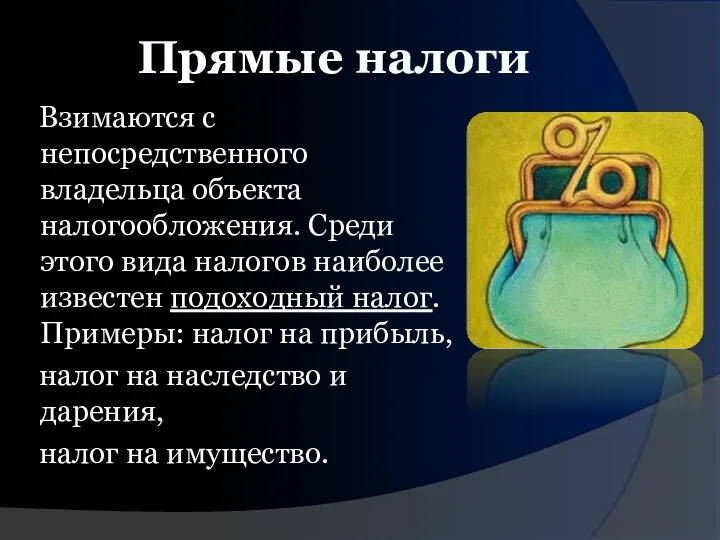

- 16. Взимаются с непосредственного владельца объекта налогообложения. Среди этого вида налогов наиболее известен подоходный налог. Примеры: налог

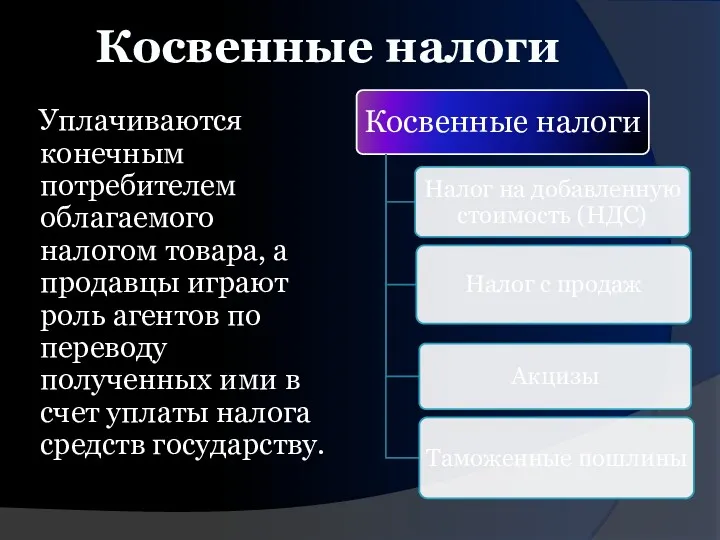

- 17. Косвенные налоги Уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных

- 18. По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на: прогрессивные регрессивные пропорциональные

- 19. Прогрессивный налог При прогрессивном налогообложении ставки налога увеличиваются по мере роста объекта налога. Характерным примером данного

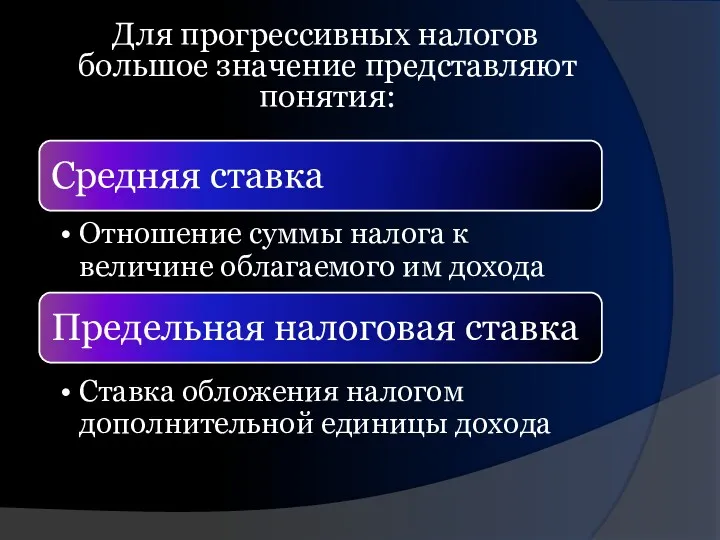

- 20. Для прогрессивных налогов большое значение представляют понятия:

- 21. Регрессивный налог - Налог, который в денежном выражении равен для всех плательщиков, т.е. составляет большую часть

- 22. Пропорциональный налог - Налог, при котором налоговая ставка остается неизменной, независимо от стоимости объекта обложения. К

- 23. Система налогообложения в России Налоговый Кодекс РФ закрепляет 28 видов налогов и сборов. В США действует

- 24. Трехуровневая система налогов и сборов в РФ

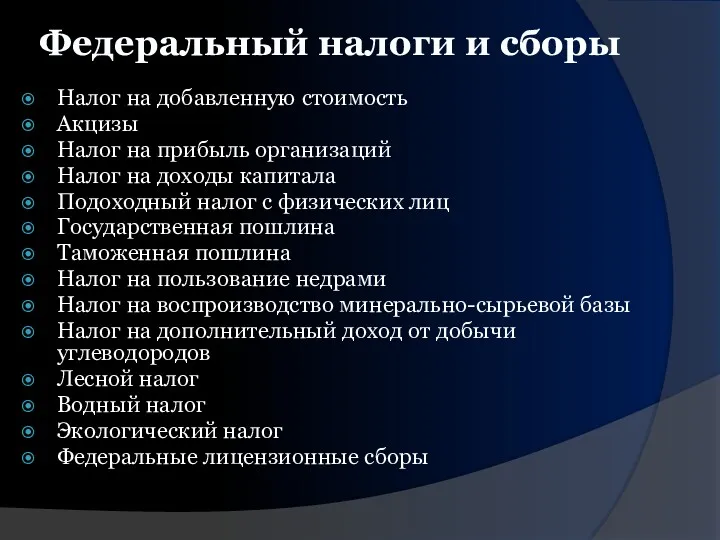

- 25. Федеральный налоги и сборы Налог на добавленную стоимость Акцизы Налог на прибыль организаций Налог на доходы

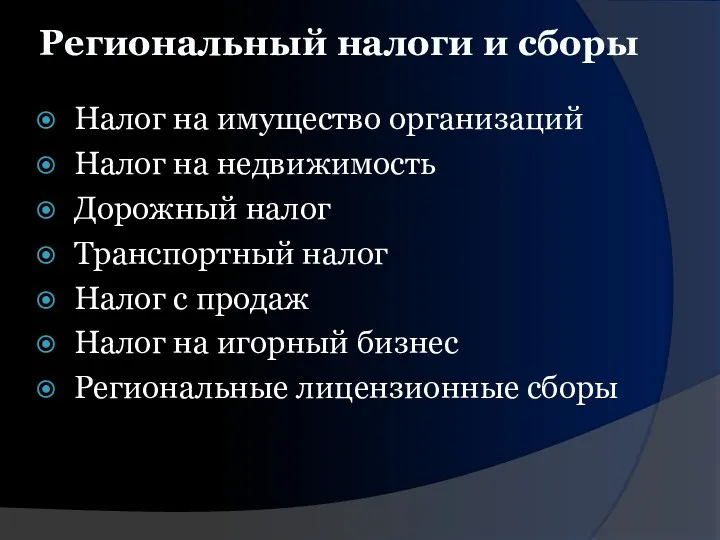

- 26. Региональный налоги и сборы Налог на имущество организаций Налог на недвижимость Дорожный налог Транспортный налог Налог

- 28. Местные налоги и сборы Налог на имущество организаций Налог на недвижимость Дорожный налог Транспортный налог Налог

- 29. Существует определенный перечень льгот по каждому налогу. Однако существует особый порядок комплексных налогов льгот – это

- 30. Ускоренная амортизация Способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой нормы отчислений. Таким образом, сокращаются

- 31. Инвестиционный налоговый кредит Представляет собой отсрочку по уплате части налоговых платежей на определенный срок. Кредит может

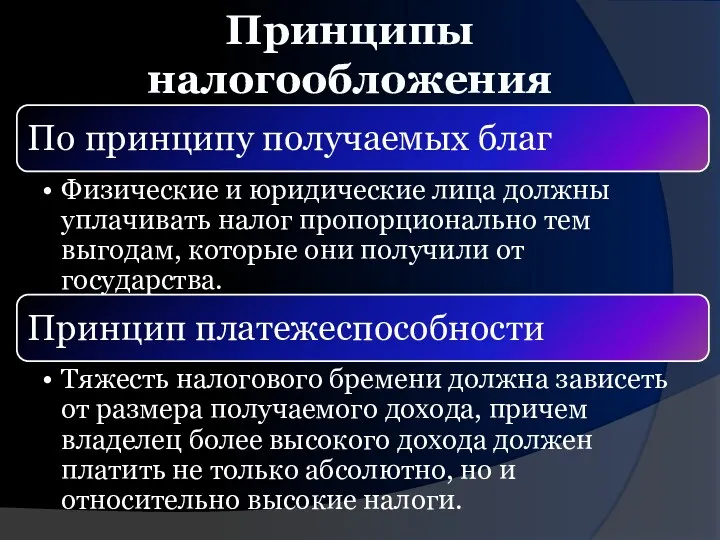

- 32. Принципы налогообложения

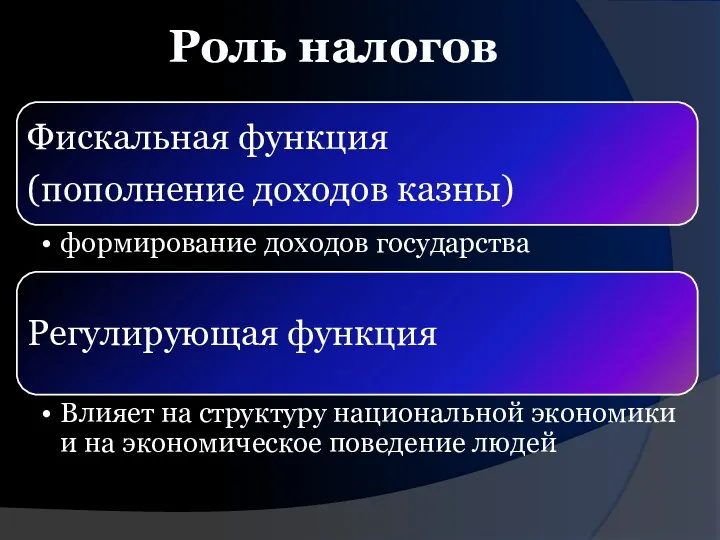

- 33. Роль налогов

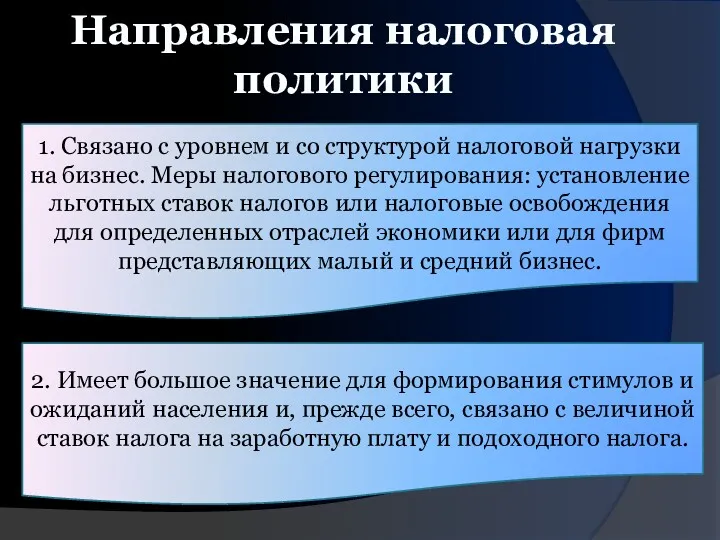

- 34. Направления налоговая политики 1. Связано с уровнем и со структурой налоговой нагрузки на бизнес. Меры налогового

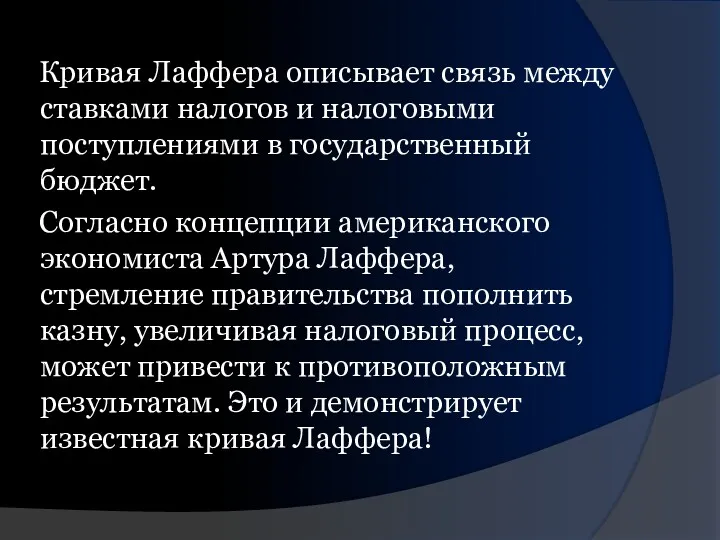

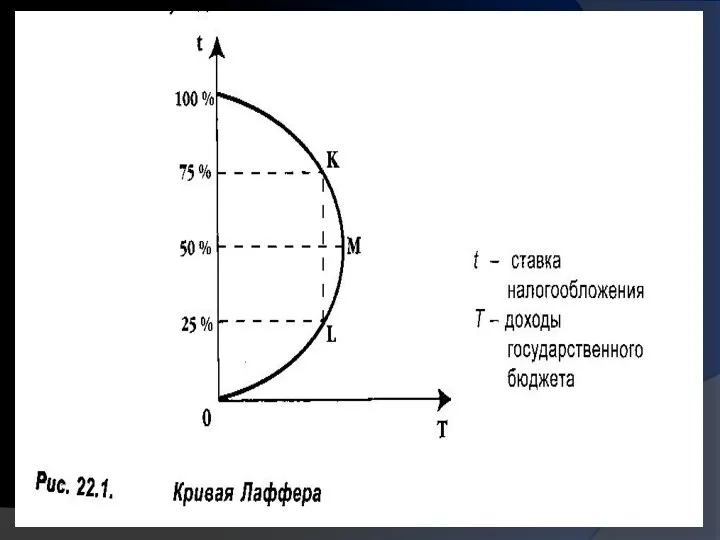

- 35. Кривая Лаффера

- 36. Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в государственный бюджет. Согласно концепции американского

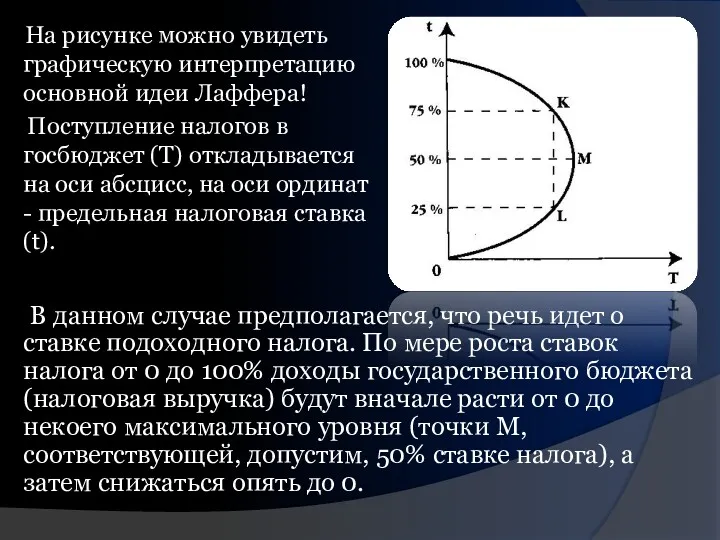

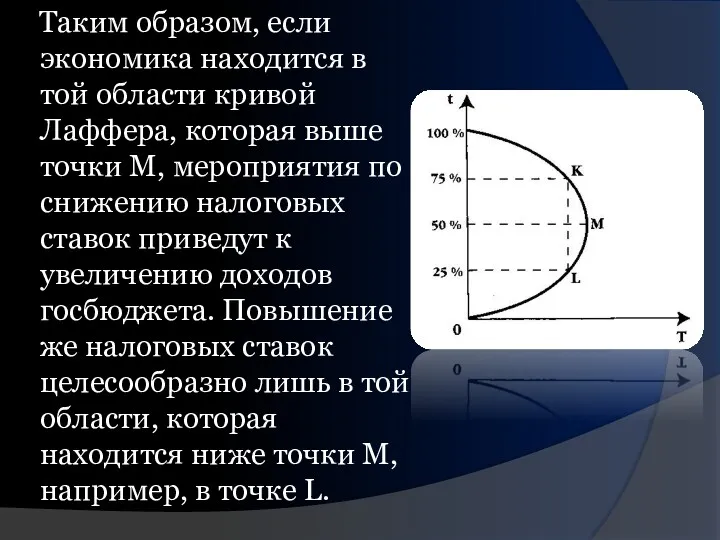

- 38. На рисунке можно увидеть графическую интерпретацию основной идеи Лаффера! Поступление налогов в госбюджет (Т) откладывается на

- 39. Мы видим, что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка:

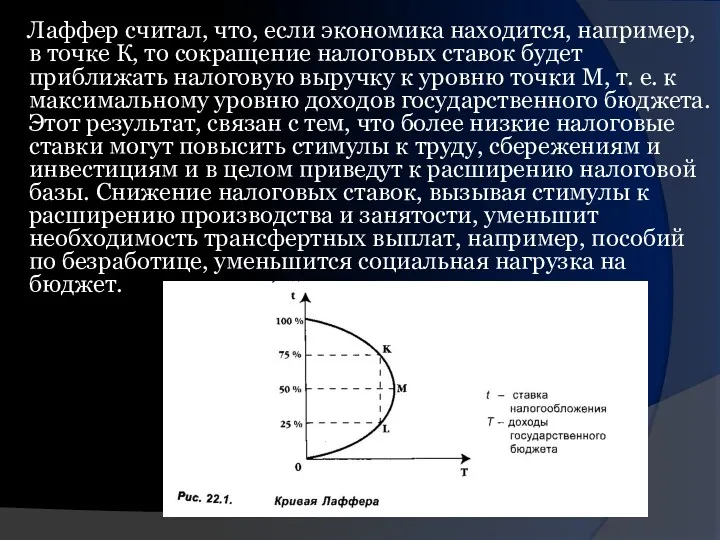

- 40. Лаффер считал, что, если экономика находится, например, в точке К, то сокращение налоговых ставок будет приближать

- 41. Таким образом, если экономика находится в той области кривой Лаффера, которая выше точки М, мероприятия по

- 42. Как видно на рис. 22.2а, вполне вероятно, что снижение налоговых ставок скорее вызовет не сдвиг вправо

- 43. Такой вывод был бы не точен. Ведь действительно государственные доходы могут быть Максимизированы только при некотором

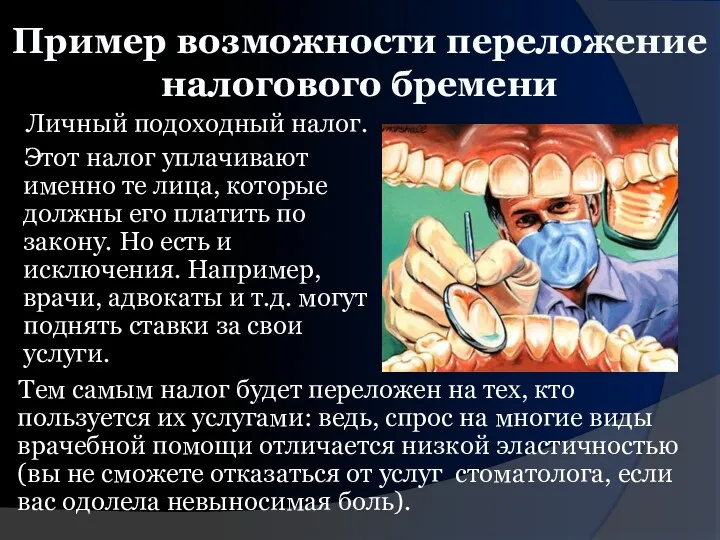

- 44. Бремя налога может смещаться от одних субъектов налогообложения к другим - в этом и состоит проблема

- 45. Пример возможности переложение налогового бремени Личный подоходный налог. Этот налог уплачивают именно те лица, которые должны

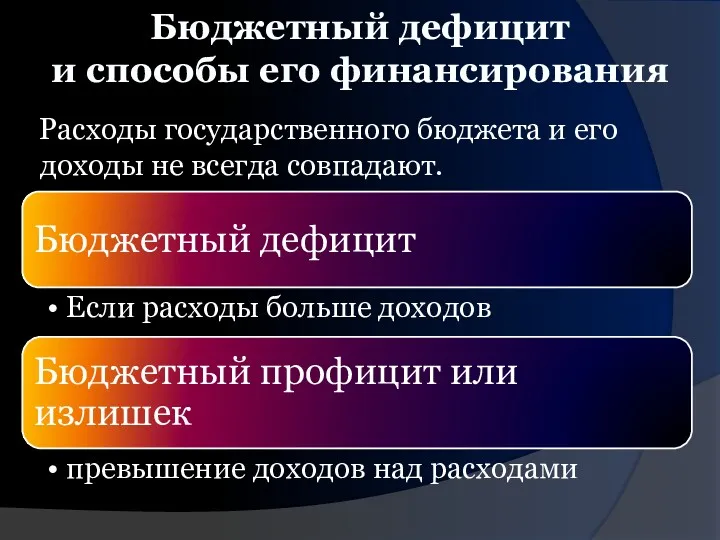

- 46. Расходы государственного бюджета и его доходы не всегда совпадают. Бюджетный дефицит и способы его финансирования

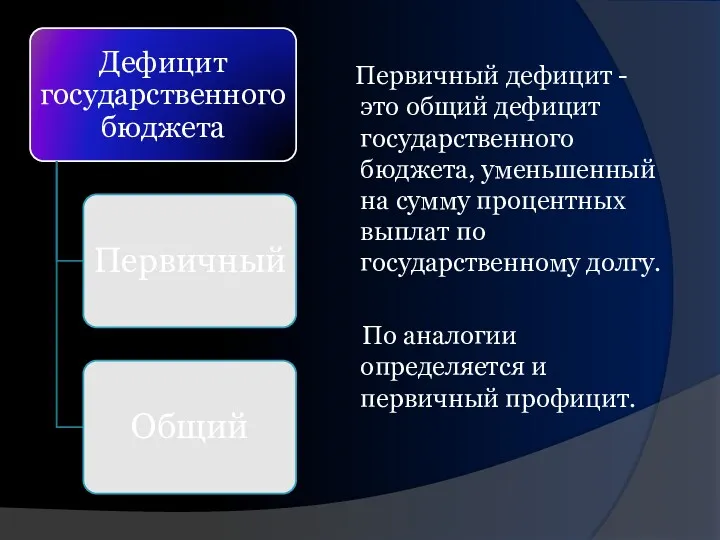

- 47. Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу.

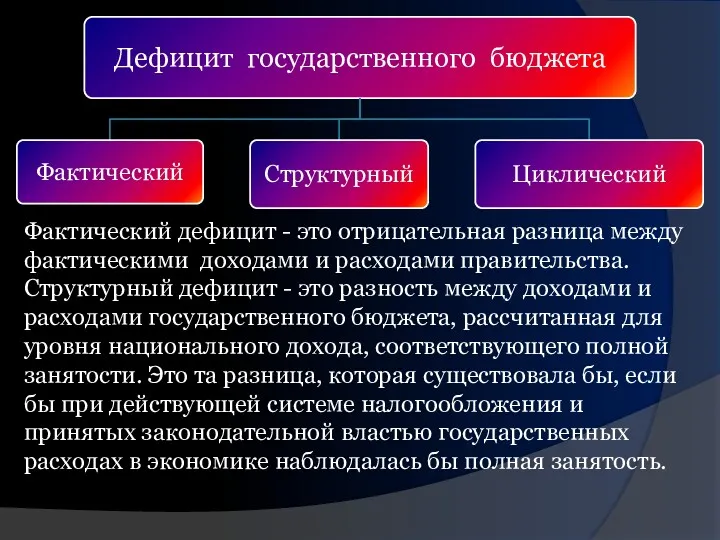

- 48. Фактический дефицит - это отрицательная разница между фактическими доходами и расходами правительства. Структурный дефицит - это

- 49. Циклический дефицит Циклический дефицит - разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет

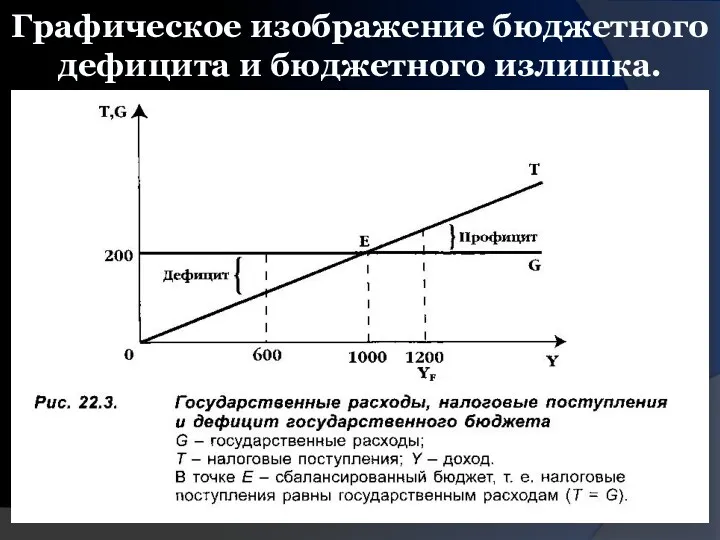

- 50. Графическое изображение бюджетного дефицита и бюджетного излишка.

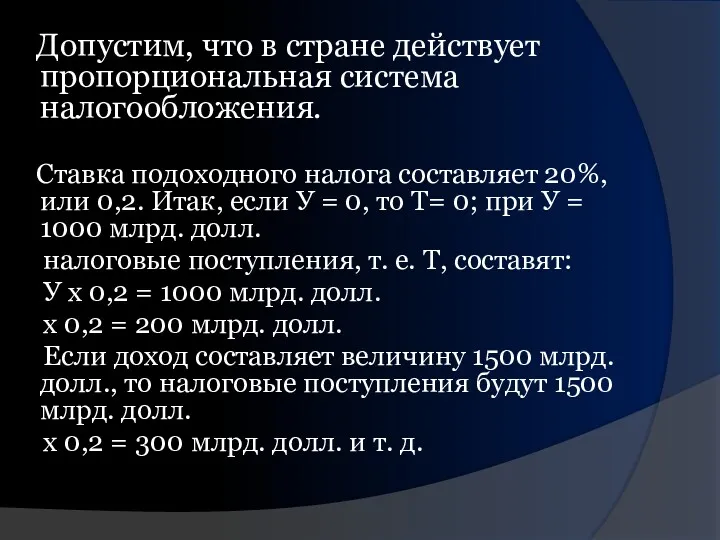

- 51. Допустим, что в стране действует пропорциональная система налогообложения. Ставка подоходного налога составляет 20%, или 0,2. Итак,

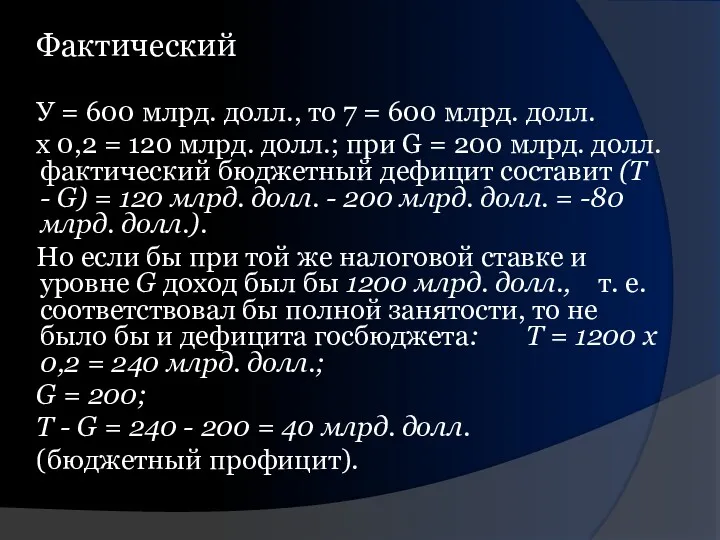

- 52. Фактический У = 600 млрд. долл., то 7 = 600 млрд. долл. х 0,2 = 120

- 53. Циклический дефицит он составит: -80 - (+40) = -120. Действительно, за счет чего фактический дефицит достигает

- 58. Скачать презентацию

Налогово-бюджетна политика – это воздействие государства на уровень деловой активности посредством

Налогово-бюджетная система направлена против нежелательных изменений экономической конъюнктивы, связанных как

Налогово-бюджетная система направлена против нежелательных изменений экономической конъюнктивы, связанных как

Государственный бюджет

Государственный бюджет – финансовый счет, в котором представлена сумма

Государственный бюджет

Государственный бюджет – финансовый счет, в котором представлена сумма

В странах с федеративным государственным устройством (США, Россия, Германия и

В странах с федеративным государственным устройством (США, Россия, Германия и

Разделение полномочий в области налогообложения и расходов между бюджетами разного

Разделение полномочий в области налогообложения и расходов между бюджетами разного

В Российской статистике принято рассматривать государственные финансы с использованием следующих

В Российской статистике принято рассматривать государственные финансы с использованием следующих

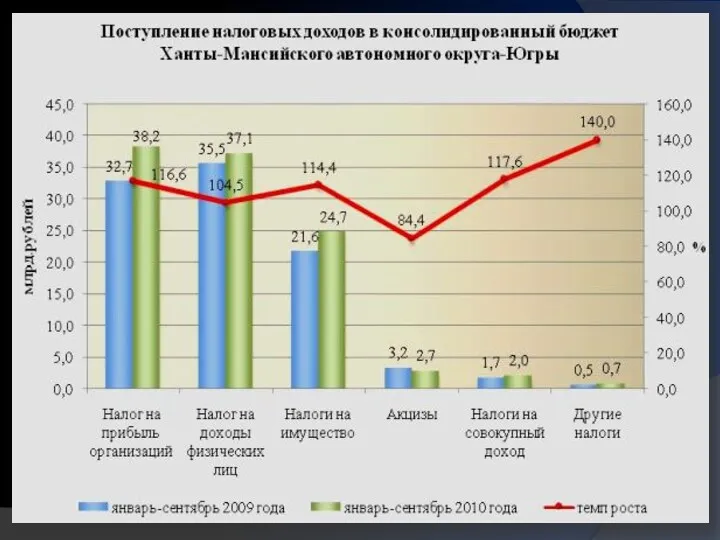

Через государственный бюджет перераспределяется значительная часть ВВП промышленно развитых стран

Через государственный бюджет перераспределяется значительная часть ВВП промышленно развитых стран

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования

Налоги

Основным источником поступлений в доходную часть бюджета являются налоги.

Налоги

Налоги

Основным источником поступлений в доходную часть бюджета являются налоги.

Налоги

Под налогом принимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Под налогом принимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Основные категории в налоговом законодательстве (понятия):

Основные категории в налоговом законодательстве (понятия):

Взимаются с непосредственного владельца объекта налогообложения. Среди этого вида налогов

Взимаются с непосредственного владельца объекта налогообложения. Среди этого вида налогов

Косвенные налоги

Уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют

Косвенные налоги

Уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют

По характеру начисления на объект обложения налоги и, соответственно, налоговые

По характеру начисления на объект обложения налоги и, соответственно, налоговые

Прогрессивный налог

При прогрессивном налогообложении ставки налога увеличиваются по мере роста

Прогрессивный налог

При прогрессивном налогообложении ставки налога увеличиваются по мере роста

Для прогрессивных налогов большое значение представляют понятия:

Для прогрессивных налогов большое значение представляют понятия:

Регрессивный налог -

Налог, который в денежном выражении равен для всех

Регрессивный налог -

Налог, который в денежном выражении равен для всех

Пропорциональный налог -

Налог, при котором налоговая ставка остается неизменной,

Пропорциональный налог -

Налог, при котором налоговая ставка остается неизменной,

Система налогообложения в России

Налоговый Кодекс РФ закрепляет 28 видов налогов

Система налогообложения в России

Налоговый Кодекс РФ закрепляет 28 видов налогов

Трехуровневая система налогов и сборов в РФ

Трехуровневая система налогов и сборов в РФ

Федеральный налоги и сборы

Налог на добавленную стоимость

Акцизы

Налог на прибыль организаций

Налог на

Федеральный налоги и сборы

Налог на добавленную стоимость

Акцизы

Налог на прибыль организаций

Налог на

Региональный налоги и сборы

Налог на имущество организаций

Налог на недвижимость

Дорожный налог

Транспортный налог

Налог

Региональный налоги и сборы

Налог на имущество организаций

Налог на недвижимость

Дорожный налог

Транспортный налог

Налог

Местные налоги и сборы

Налог на имущество организаций

Налог на недвижимость

Дорожный налог

Транспортный налог

Налог

Местные налоги и сборы

Налог на имущество организаций

Налог на недвижимость

Дорожный налог

Транспортный налог

Налог

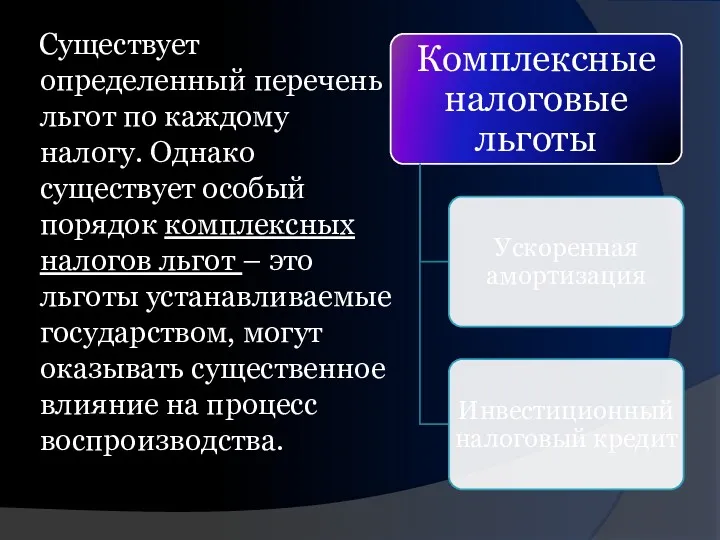

Существует определенный перечень льгот по каждому налогу. Однако существует особый

Существует определенный перечень льгот по каждому налогу. Однако существует особый

Ускоренная амортизация

Способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой

Ускоренная амортизация

Способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой

Инвестиционный налоговый кредит

Представляет собой отсрочку по уплате части налоговых платежей

Инвестиционный налоговый кредит

Представляет собой отсрочку по уплате части налоговых платежей

Принципы налогообложения

Принципы налогообложения

Роль налогов

Роль налогов

Направления налоговая политики

1. Связано с уровнем и со структурой налоговой нагрузки

Направления налоговая политики

1. Связано с уровнем и со структурой налоговой нагрузки

Кривая Лаффера

Кривая Лаффера

Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями

Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями

На рисунке можно увидеть графическую интерпретацию основной идеи Лаффера!

На рисунке можно увидеть графическую интерпретацию основной идеи Лаффера!

Мы видим, что стопроцентная ставка налога дает такие же поступления

Мы видим, что стопроцентная ставка налога дает такие же поступления

Лаффер считал, что, если экономика находится, например, в точке К,

Лаффер считал, что, если экономика находится, например, в точке К,

Таким образом, если экономика находится в той области кривой Лаффера,

Таким образом, если экономика находится в той области кривой Лаффера,

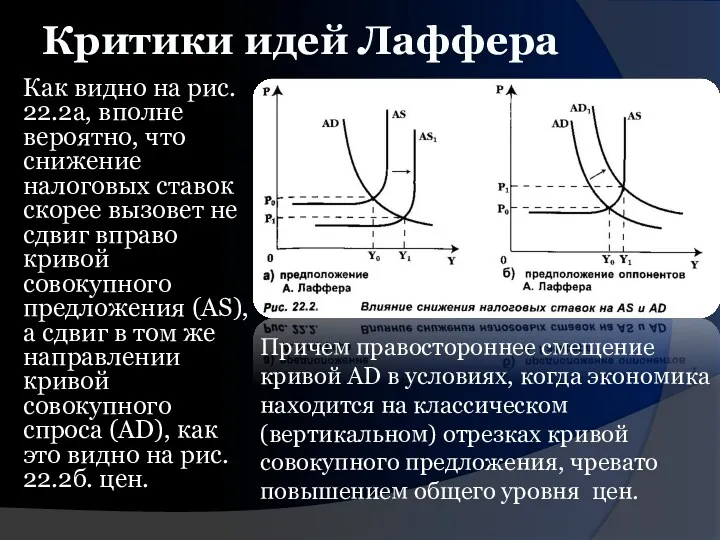

Как видно на рис. 22.2а, вполне вероятно, что снижение налоговых

Как видно на рис. 22.2а, вполне вероятно, что снижение налоговых

Такой вывод был бы не точен. Ведь действительно государственные доходы

Такой вывод был бы не точен. Ведь действительно государственные доходы

Бремя налога может смещаться от одних субъектов налогообложения к другим

Бремя налога может смещаться от одних субъектов налогообложения к другим

Пример возможности переложение налогового бремени

Личный подоходный налог.

Этот налог

Пример возможности переложение налогового бремени

Личный подоходный налог.

Этот налог

Расходы государственного бюджета и его доходы не всегда совпадают.

Бюджетный дефицит

и

Расходы государственного бюджета и его доходы не всегда совпадают.

Бюджетный дефицит и

Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на

Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на

Фактический дефицит - это отрицательная разница между фактическими доходами и расходами

Фактический дефицит - это отрицательная разница между фактическими доходами и расходами

Циклический дефицит

Циклический дефицит - разница между фактическим и структурным дефицитом

Циклический дефицит

Циклический дефицит - разница между фактическим и структурным дефицитом

Графическое изображение бюджетного дефицита и бюджетного излишка.

Графическое изображение бюджетного дефицита и бюджетного излишка.

Допустим, что в стране действует пропорциональная система налогообложения.

Ставка подоходного

Допустим, что в стране действует пропорциональная система налогообложения.

Ставка подоходного

Фактический

У = 600 млрд. долл., то 7 =

Фактический

У = 600 млрд. долл., то 7 =

Циклический дефицит

он составит: -80 - (+40) = -120. Действительно,

Циклический дефицит

он составит: -80 - (+40) = -120. Действительно,

Первые фотоаппараты

Первые фотоаппараты Малые архитектурные формы МАФ. Стили и концепция

Малые архитектурные формы МАФ. Стили и концепция Мотивация и лидерство на предприятиях бережливого производства

Мотивация и лидерство на предприятиях бережливого производства Проблемы трудоустройства молодых специалистов в России

Проблемы трудоустройства молодых специалистов в России Project: Global Social Media PlanTopic:Traffic Light Beetle Subline: An interactive game showing the range of colourful Beetle

Project: Global Social Media PlanTopic:Traffic Light Beetle Subline: An interactive game showing the range of colourful Beetle Реалізація програмного комплексу ip-телефонії на основі PBX Asterisk

Реалізація програмного комплексу ip-телефонії на основі PBX Asterisk Короткие и длинные волны на воде

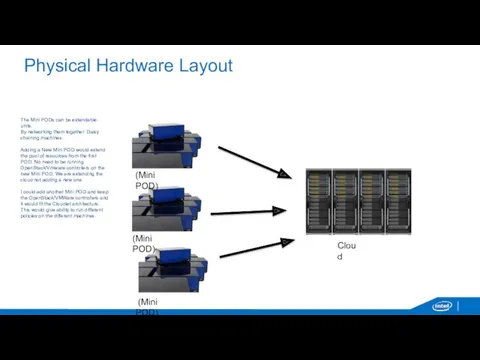

Короткие и длинные волны на воде Physical Hardware Layout

Physical Hardware Layout Проекты систем диспетчеризации жилых домов

Проекты систем диспетчеризации жилых домов Десять основных положений нового закона Об образовании в РФ

Десять основных положений нового закона Об образовании в РФ Цитомегалоловирустар, хламидиялық герпестік инфекция және жүктілік

Цитомегалоловирустар, хламидиялық герпестік инфекция және жүктілік Интерфейс передачи сообщений MPI

Интерфейс передачи сообщений MPI Сфинксы. 10 класс

Сфинксы. 10 класс Характеристики камеры

Характеристики камеры Презентация Органические вещества

Презентация Органические вещества Игра Собери портфель

Игра Собери портфель Флора и фауна озера Байкал

Флора и фауна озера Байкал Тайны магических квадратов

Тайны магических квадратов Основные понятия информационных технологий

Основные понятия информационных технологий Фразеологизмы. Что это? Как их понять?

Фразеологизмы. Что это? Как их понять? Настройка репликации на Microsoft SQL Server 2005 Standard

Настройка репликации на Microsoft SQL Server 2005 Standard Фронтальное занятие с детьми старшей логопедической группы по лексической теме Продукты питания

Фронтальное занятие с детьми старшей логопедической группы по лексической теме Продукты питания Сварка металлов

Сварка металлов Темперамент. Тема 6

Темперамент. Тема 6 Методы активизации поиска решений нестандартных задач. Формализованные методы генерации идей

Методы активизации поиска решений нестандартных задач. Формализованные методы генерации идей Повесть о житии и о храбрости благоверного и великого князя Александра Невского

Повесть о житии и о храбрости благоверного и великого князя Александра Невского Флористика. Коллаж из природного материала

Флористика. Коллаж из природного материала Презентация ко Дню Героев России

Презентация ко Дню Героев России