- Нормативное регулирование учета денежных средств

Содержание

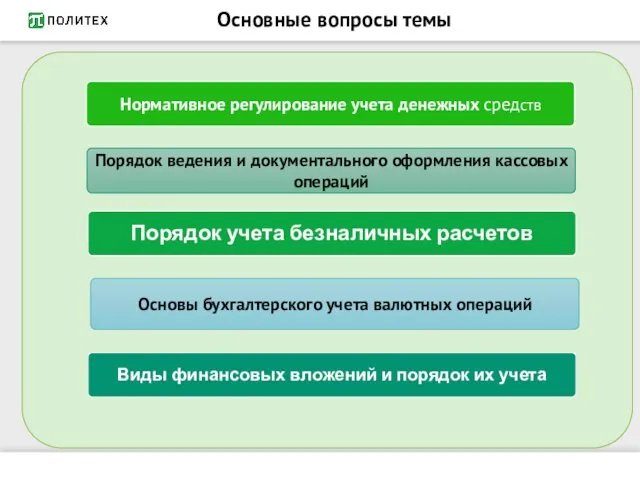

- 2. Основные вопросы темы

- 3. Нормативное регулирование учета денежных средств

- 4. Порядок ведения и документального оформления кассовых операций

- 5. Порядок ведения и документального оформления кассовых операций

- 6. Порядок ведения и документального оформления кассовых операций Оплаченные ж/д и авиа- билеты

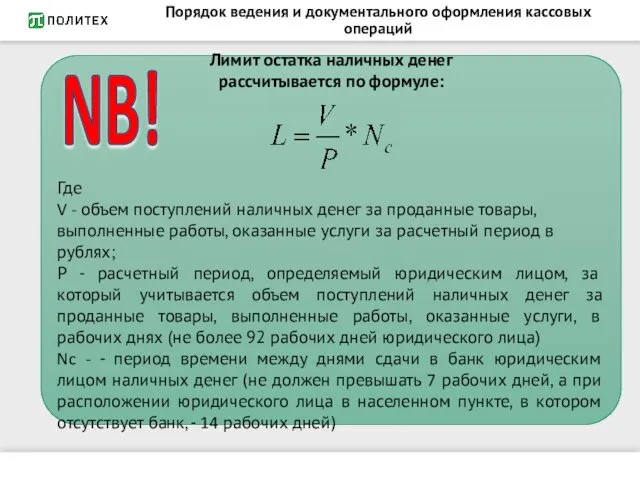

- 7. Порядок ведения и документального оформления кассовых операций NB!

- 8. Порядок ведения и документального оформления кассовых операций

- 9. Порядок ведения и документального оформления кассовых операций Унифицированные формы первичной учетной документации кассовых операций

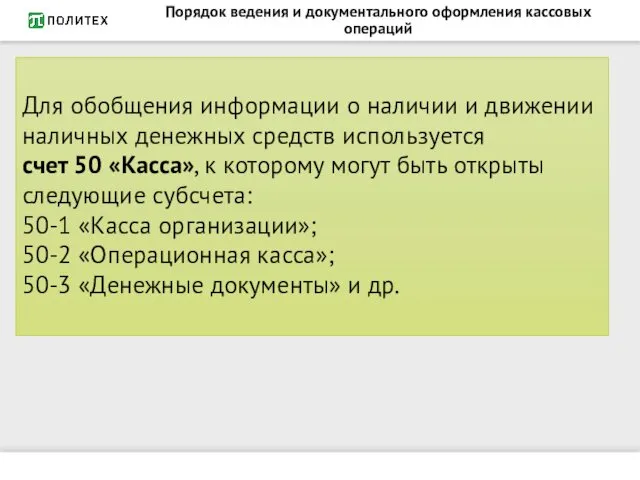

- 10. Порядок ведения и документального оформления кассовых операций Для обобщения информации о наличии и движении наличных денежных

- 11. Порядок ведения и документального оформления кассовых операций Корреспонденция счетов при отражении поступления наличных денежных средств

- 12. Порядок ведения и документального оформления кассовых операций Продолжение

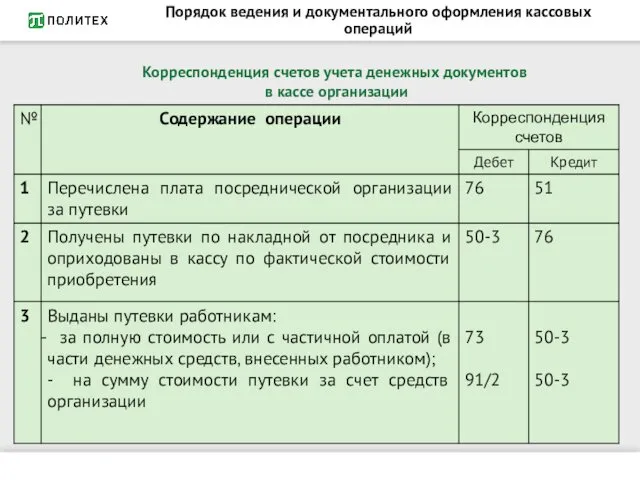

- 13. Порядок ведения и документального оформления кассовых операций Корреспонденция счетов учета денежных документов в кассе организации

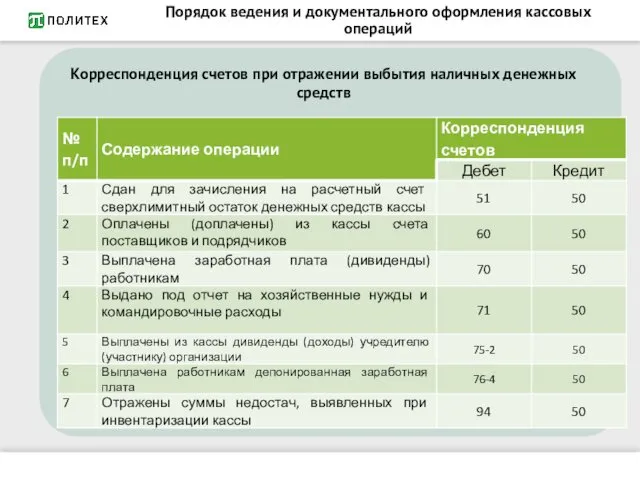

- 14. Порядок ведения и документального оформления кассовых операций Корреспонденция счетов при отражении выбытия наличных денежных средств

- 15. Безналичные расчеты осуществляются через кредитные организации (филиалы) и (или) ЦБ РФ по счетам, открытым на основании

- 16. Виды счетов в банке

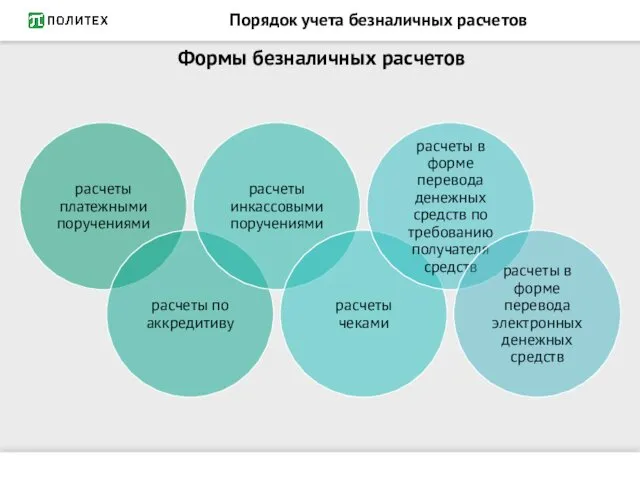

- 17. Порядок учета безналичных расчетов Формы безналичных расчетов

- 18. Порядок учета безналичных расчетов Расчеты платежными поручениями применяются организациями-плательщиками при списании денежных средств со своего счета

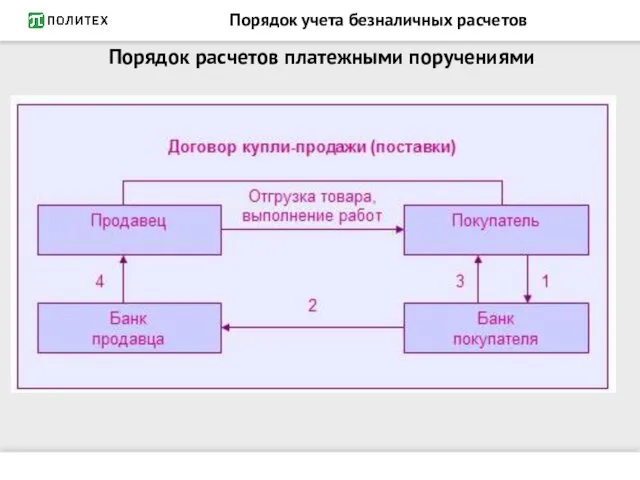

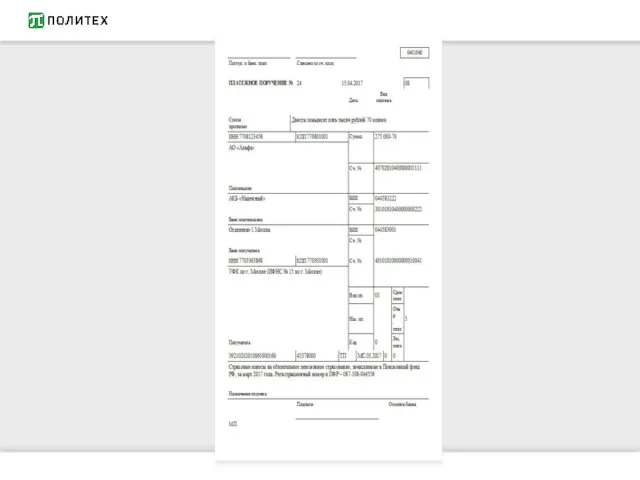

- 19. Порядок учета безналичных расчетов Порядок расчетов платежными поручениями

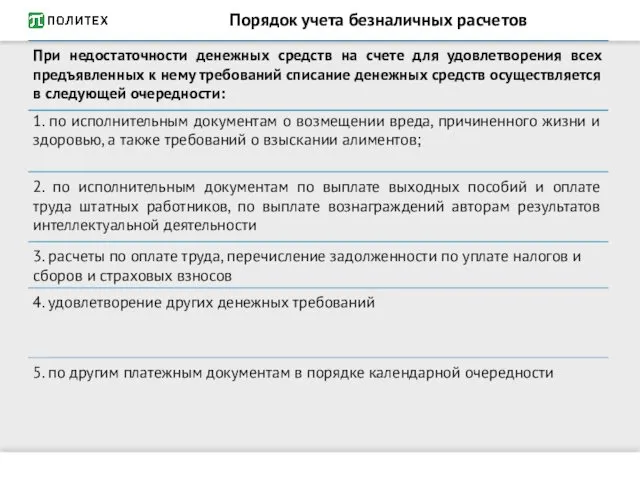

- 21. Порядок учета безналичных расчетов

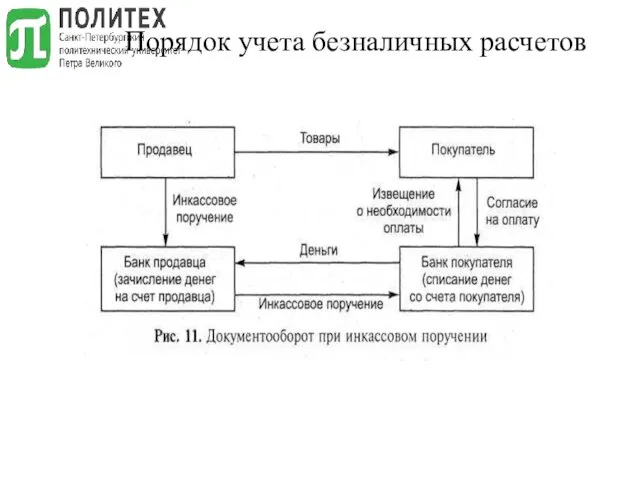

- 22. Порядок учета безналичных расчетов Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по

- 23. Порядок учета безналичных расчетов

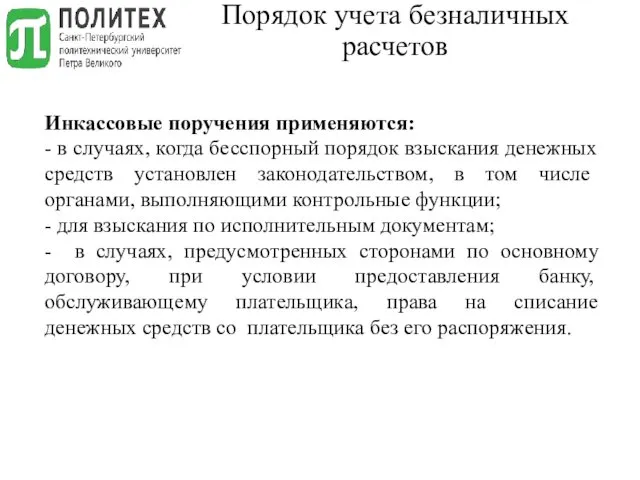

- 24. Порядок учета безналичных расчетов Инкассовые поручения применяются: - в случаях, когда бесспорный порядок взыскания денежных средств

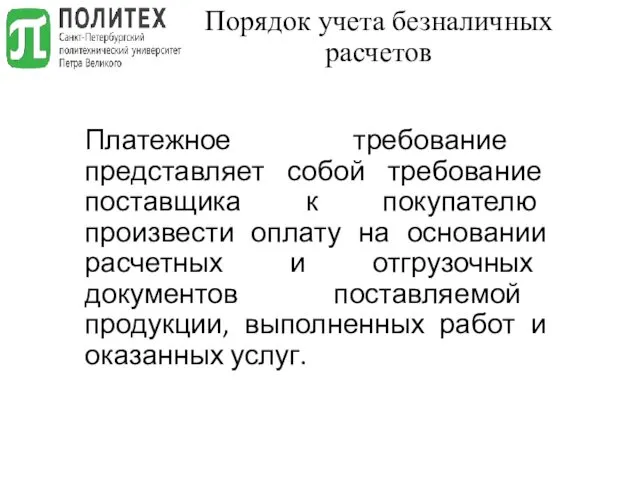

- 25. Порядок учета безналичных расчетов Платежное требование представляет собой требование поставщика к покупателю произвести оплату на основании

- 26. Учет операций по счетам организации в банках Расчеты посредством платежных требований могут осуществляться с предварительным акцептом

- 27. Порядок учета безналичных расчетов Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: • установленных законодательством;

- 28. Порядок учета безналичных расчетов В платежном требовании указываются: условия оплаты; срок для акцепта; наименование товара (выполненных

- 29. Порядок учета безналичных расчетов Аккредитив – условное денежное обязательство, принимаемое банком по поручению клиента, произвести платежи

- 30. Учет операций по счетам организации в банках Банками могут открываться следующие виды, аккредитивов: - покрытые (депонированные)

- 31. Порядок учета безналичных расчетов

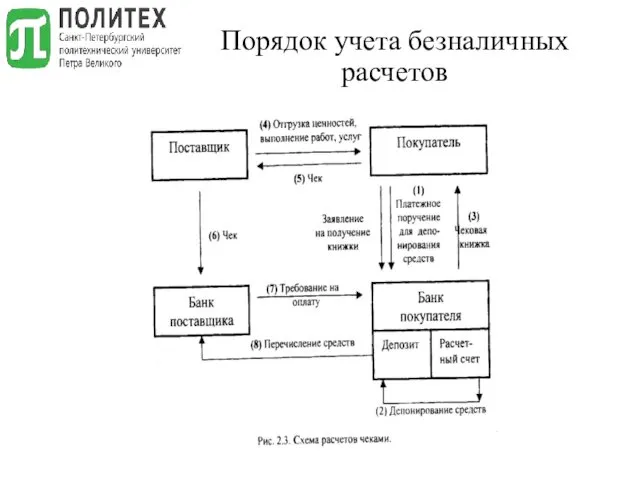

- 32. Порядок учета безналичных расчетов Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

- 33. Порядок учета безналичных расчетов

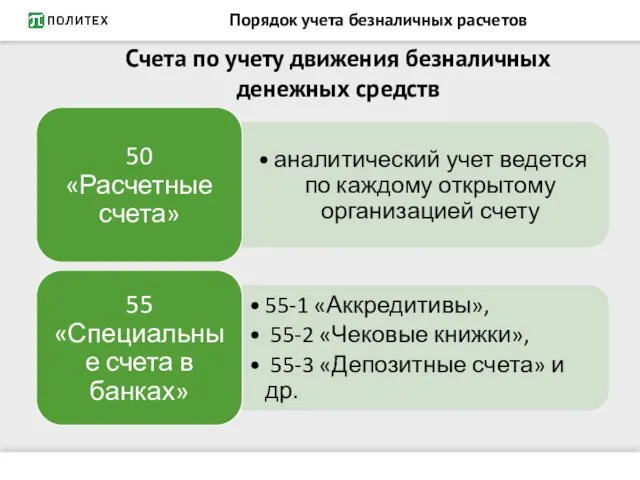

- 34. Порядок учета безналичных расчетов Счета по учету движения безналичных денежных средств

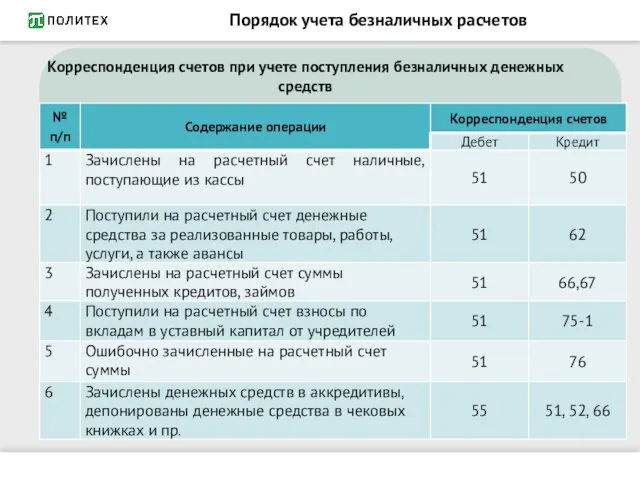

- 35. Порядок учета безналичных расчетов Корреспонденция счетов при учете поступления безналичных денежных средств

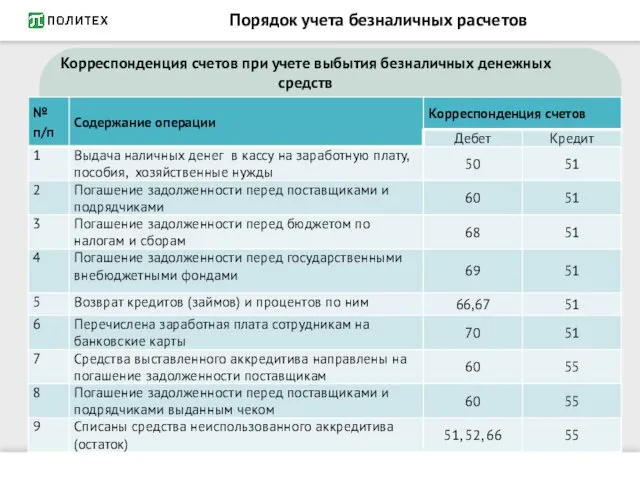

- 36. Порядок учета безналичных расчетов Корреспонденция счетов при учете выбытия безналичных денежных средств

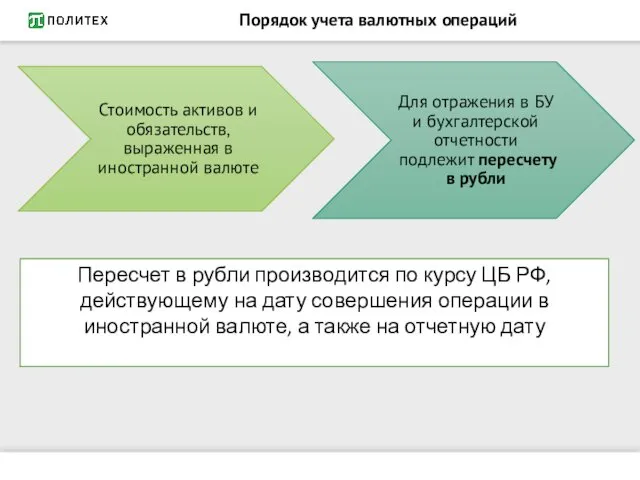

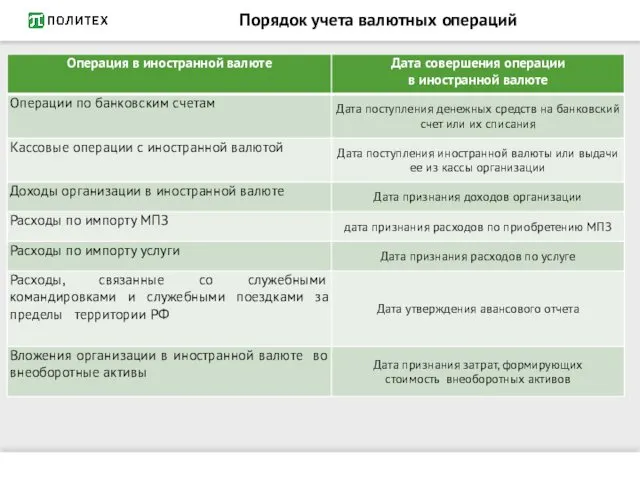

- 37. Порядок учета валютных операций Пересчет в рубли производится по курсу ЦБ РФ, действующему на дату совершения

- 38. Порядок учета валютных операций

- 39. Порядок учета валютных операций Счета по учету движения безналичных средств в иностранной валюте

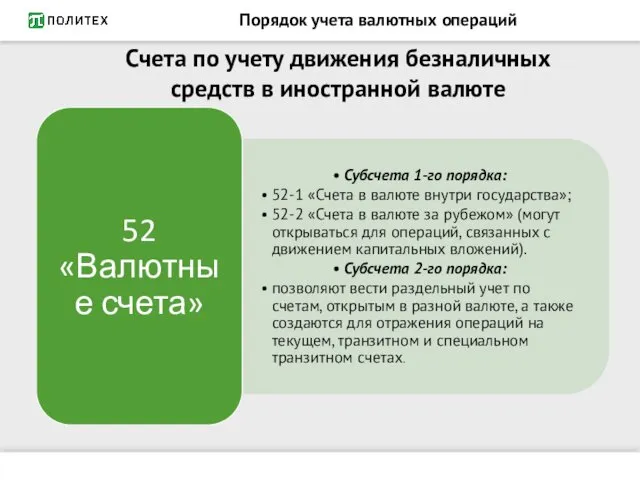

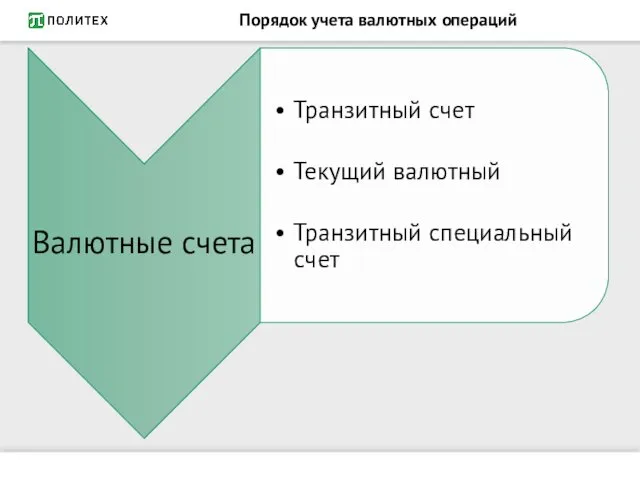

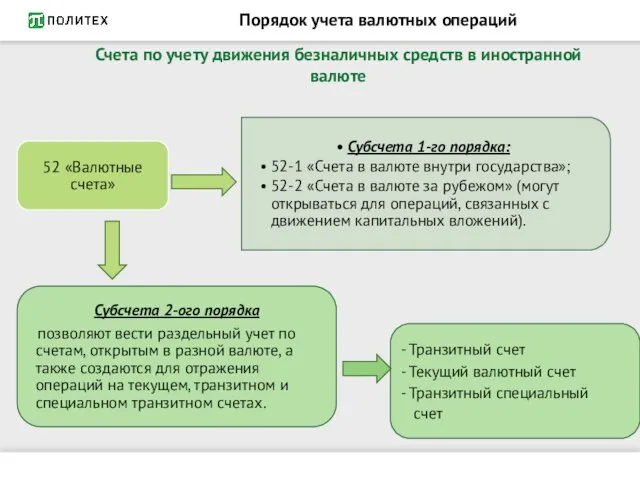

- 40. Порядок учета валютных операций

- 41. Порядок учета валютных операций Счета по учету движения безналичных средств в иностранной валюте

- 42. Порядок учета валютных операций

- 43. Виды финансовых вложений и порядок их учета NB!

- 44. Виды финансовых вложений и порядок их учета К финансовым вложениям организации относятся: - ценные бумаги -

- 45. Виды финансовых вложений и порядок их учета Условия признания активов в качестве финансовых вложений

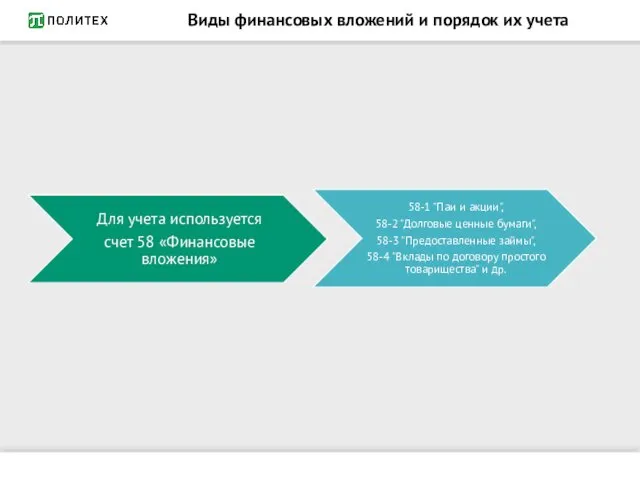

- 46. Виды финансовых вложений и порядок их учета

- 47. Виды финансовых вложений и порядок их учета

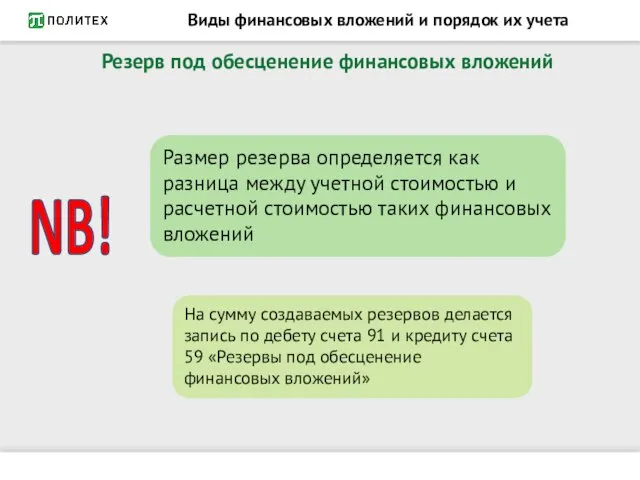

- 48. Виды финансовых вложений и порядок их учета Резерв под обесценение финансовых вложений Размер резерва определяется как

- 49. Виды финансовых вложений и порядок их учета

- 50. Виды финансовых вложений и порядок их учета

- 51. Виды финансовых вложений и порядок их учета

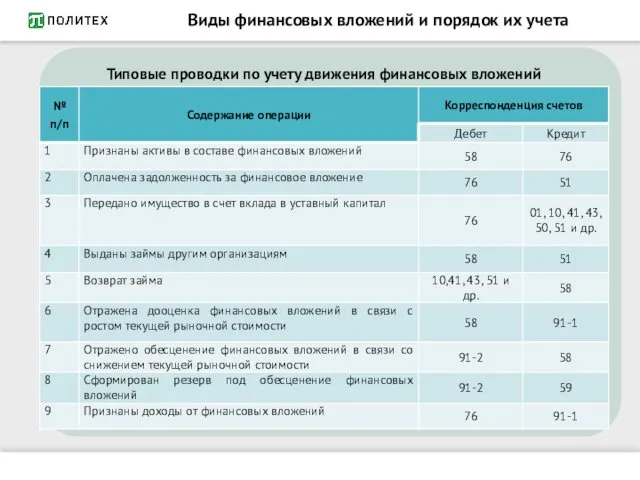

- 52. Виды финансовых вложений и порядок их учета Типовые проводки по учету движения финансовых вложений

- 54. Скачать презентацию

Основные вопросы темы

Основные вопросы темы

Нормативное регулирование учета денежных средств

Нормативное регулирование учета денежных средств

Порядок ведения и документального оформления кассовых операций

Порядок ведения и документального оформления кассовых операций

Порядок ведения и документального оформления кассовых операций

Порядок ведения и документального оформления кассовых операций

Порядок ведения и документального оформления кассовых операций

Оплаченные ж/д

и авиа-

Порядок ведения и документального оформления кассовых операций

Оплаченные ж/д

и авиа-

Порядок ведения и документального оформления кассовых операций

NB!

Порядок ведения и документального оформления кассовых операций

NB!

Порядок ведения и документального оформления кассовых операций

Порядок ведения и документального оформления кассовых операций

Порядок ведения и документального оформления кассовых операций

Унифицированные формы первичной учетной документации

Порядок ведения и документального оформления кассовых операций

Унифицированные формы первичной учетной документации

Порядок ведения и документального оформления кассовых операций

Для обобщения информации о наличии

Порядок ведения и документального оформления кассовых операций

Для обобщения информации о наличии

Порядок ведения и документального оформления кассовых операций

Корреспонденция счетов при отражении поступления

Порядок ведения и документального оформления кассовых операций

Корреспонденция счетов при отражении поступления

Порядок ведения и документального оформления кассовых операций

Продолжение

Порядок ведения и документального оформления кассовых операций

Продолжение

Порядок ведения и документального оформления кассовых операций

Корреспонденция счетов учета денежных документов

Порядок ведения и документального оформления кассовых операций

Корреспонденция счетов учета денежных документов

Порядок ведения и документального оформления кассовых операций

Корреспонденция счетов при отражении выбытия

Порядок ведения и документального оформления кассовых операций

Корреспонденция счетов при отражении выбытия

Безналичные расчеты осуществляются через кредитные организации (филиалы) и (или) ЦБ РФ

Виды счетов в банке

Виды счетов в банке

Порядок учета безналичных расчетов

Формы безналичных расчетов

Порядок учета безналичных расчетов

Формы безналичных расчетов

Порядок учета безналичных расчетов

Расчеты платежными поручениями применяются организациями-плательщиками при списании денежных

Порядок учета безналичных расчетов

Расчеты платежными поручениями применяются организациями-плательщиками при списании денежных

Порядок учета безналичных расчетов

Порядок расчетов платежными поручениями

Порядок учета безналичных расчетов

Порядок расчетов платежными поручениями

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Расчеты по инкассо представляют собой банковскую операцию, посредством

Порядок учета безналичных расчетов

Расчеты по инкассо представляют собой банковскую операцию, посредством

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок

Порядок учета безналичных расчетов

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок

Порядок учета безналичных расчетов

Платежное требование представляет собой требование поставщика к покупателю

Порядок учета безналичных расчетов

Платежное требование представляет собой требование поставщика к покупателю

Учет операций по счетам организации в банках

Расчеты посредством платежных требований могут

Учет операций по счетам организации в банках

Расчеты посредством платежных требований могут

Порядок учета безналичных расчетов

Без акцепта плательщика расчеты платежными требованиями осуществляются в

Порядок учета безналичных расчетов

Без акцепта плательщика расчеты платежными требованиями осуществляются в

Порядок учета безналичных расчетов

В платежном требовании указываются:

условия оплаты;

срок для акцепта;

наименование товара

Порядок учета безналичных расчетов

В платежном требовании указываются:

условия оплаты;

срок для акцепта;

наименование товара

Порядок учета безналичных расчетов

Аккредитив – условное денежное обязательство, принимаемое банком по

Порядок учета безналичных расчетов

Аккредитив – условное денежное обязательство, принимаемое банком по

Учет операций по счетам организации в банках

Банками могут открываться следующие виды,

Учет операций по счетам организации в банках

Банками могут открываться следующие виды,

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Чек – это ценная бумага, содержащая ничем не

Порядок учета безналичных расчетов

Чек – это ценная бумага, содержащая ничем не

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Порядок учета безналичных расчетов

Счета по учету движения безналичных денежных средств

Порядок учета безналичных расчетов

Счета по учету движения безналичных денежных средств

Порядок учета безналичных расчетов

Корреспонденция счетов при учете поступления безналичных денежных средств

Порядок учета безналичных расчетов

Корреспонденция счетов при учете поступления безналичных денежных средств

Порядок учета безналичных расчетов

Корреспонденция счетов при учете выбытия безналичных денежных средств

Порядок учета безналичных расчетов

Корреспонденция счетов при учете выбытия безналичных денежных средств

Порядок учета валютных операций

Пересчет в рубли производится по курсу ЦБ РФ,

Порядок учета валютных операций

Пересчет в рубли производится по курсу ЦБ РФ,

Порядок учета валютных операций

Порядок учета валютных операций

Порядок учета валютных операций

Счета по учету движения безналичных средств в иностранной

Порядок учета валютных операций

Счета по учету движения безналичных средств в иностранной

Порядок учета валютных операций

Порядок учета валютных операций

Порядок учета валютных операций

Счета по учету движения безналичных средств в иностранной

Порядок учета валютных операций

Счета по учету движения безналичных средств в иностранной

Порядок учета валютных операций

Порядок учета валютных операций

Виды финансовых вложений и порядок их учета

NB!

Виды финансовых вложений и порядок их учета

NB!

Виды финансовых вложений и порядок их учета

К финансовым вложениям организации

Виды финансовых вложений и порядок их учета

К финансовым вложениям организации

Виды финансовых вложений и порядок их учета

Условия признания активов в качестве

Виды финансовых вложений и порядок их учета

Условия признания активов в качестве

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Резерв под обесценение финансовых вложений

Виды финансовых вложений и порядок их учета

Резерв под обесценение финансовых вложений

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Виды финансовых вложений и порядок их учета

Типовые проводки по учету движения

Виды финансовых вложений и порядок их учета

Типовые проводки по учету движения

Разработка проекта реконструкции электрической сети 110 кВ ПС 110/35/6 кВ Хатын-Юрях

Разработка проекта реконструкции электрической сети 110 кВ ПС 110/35/6 кВ Хатын-Юрях Химиядағы жылдамдық түсінігі. Химиялық реакция жылдамдығына әсер ететін факторлар

Химиядағы жылдамдық түсінігі. Химиялық реакция жылдамдығына әсер ететін факторлар Урок по теме Добро и зло

Урок по теме Добро и зло Наладка станков с ЧПУ

Наладка станков с ЧПУ Работа с родителями

Работа с родителями Федеральные и региональные органы исполнительной власти

Федеральные и региональные органы исполнительной власти Увеличительные приборы, используемые при изучении строения клетки

Увеличительные приборы, используемые при изучении строения клетки Издержки фирмы

Издержки фирмы Образование единого русского государства

Образование единого русского государства развлечение Полет в космос

развлечение Полет в космос Текстильные материалы и их свойства

Текстильные материалы и их свойства Исмаил Гаспринский

Исмаил Гаспринский Монтаж электрической цепи

Монтаж электрической цепи Уроки вежливости.

Уроки вежливости. В этот день закончилась война

В этот день закончилась война Сказка. Гуси-лебеди Владимир Тимошкин

Сказка. Гуси-лебеди Владимир Тимошкин Занятие по внеурочной деятельности

Занятие по внеурочной деятельности Виды параллелограммов

Виды параллелограммов Рахіт і рахітоподібні захворювання у дітей

Рахіт і рахітоподібні захворювання у дітей Химические реакции

Химические реакции bet_game

bet_game Презентация для уроков ОБЖ в 1-4 классах на туму Советы пешеходам Диск

Презентация для уроков ОБЖ в 1-4 классах на туму Советы пешеходам Диск Проведение собрания учителей субботней школы

Проведение собрания учителей субботней школы С юбилеем, любимая мамочка

С юбилеем, любимая мамочка Устройства ввода и вывода звука

Устройства ввода и вывода звука ЛФК при неврологической патологии

ЛФК при неврологической патологии Аңыз әңгімелер

Аңыз әңгімелер Дроссели и трансформаторы источников питания

Дроссели и трансформаторы источников питания