О порядке формирования кредитными организациями резервов на возможные потери по ссудной и приравненной к ней задолженности презентация

- О порядке формирования кредитными организациями резервов на возможные потери по ссудной и приравненной к ней задолженности

Содержание

- 2. Глава 1. Общие положения Требования настоящего Положения не распространяются на: ссуды, ссудную и приравненную к ней

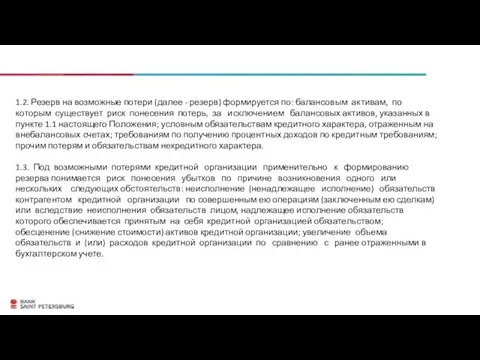

- 3. 1.2. Резерв на возможные потери (далее - резерв) формируется по: балансовым активам, по которым существует риск

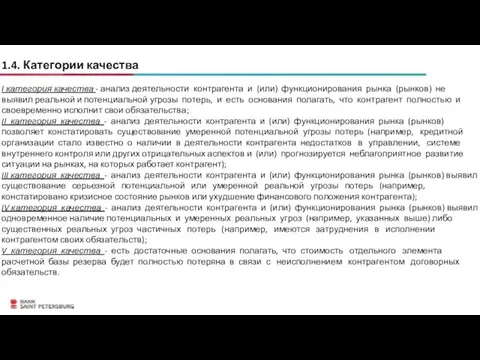

- 4. 1.4. Категории качества I категория качества - анализ деятельности контрагента и (или) функционирования рынка (рынков) не

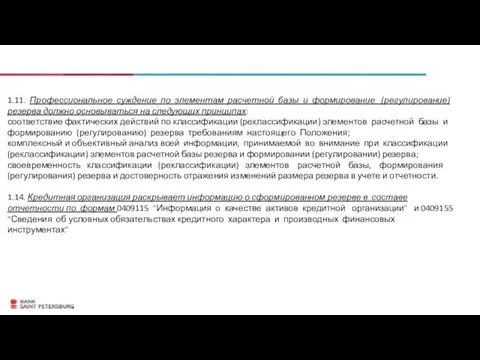

- 5. 1.11. Профессиональное суждение по элементам расчетной базы и формирование (регулирование) резерва должно основываться на следующих принципах:

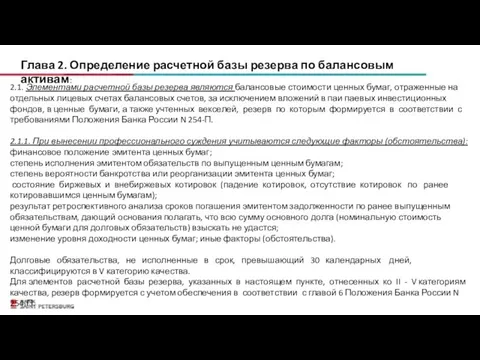

- 6. Глава 2. Определение расчетной базы резерва по балансовым активам: 2.1. Элементами расчетной базы резерва являются балансовые

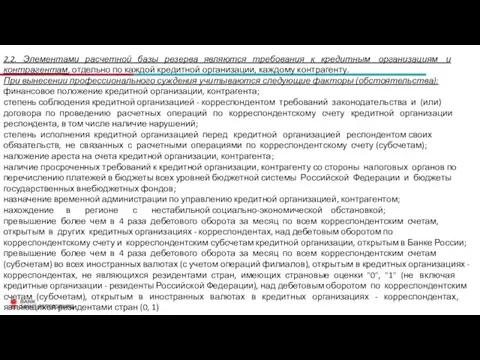

- 7. 2.2. Элементами расчетной базы резерва являются требования к кредитным организациям и контрагентам, отдельно по каждой кредитной

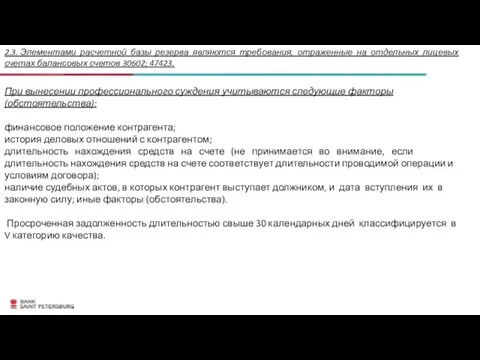

- 8. 2.3. Элементами расчетной базы резерва являются требования, отраженные на отдельных лицевых счетах балансовых счетов 30602; 47423.

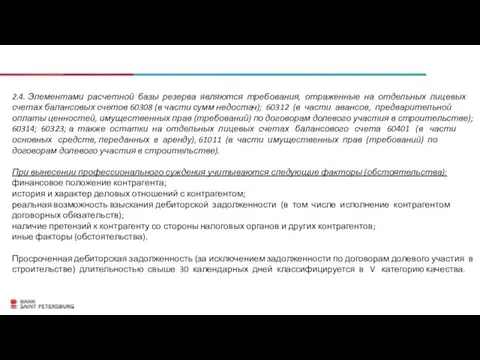

- 9. 2.4. Элементами расчетной базы резерва являются требования, отраженные на отдельных лицевых счетах балансовых счетов 60308 (в

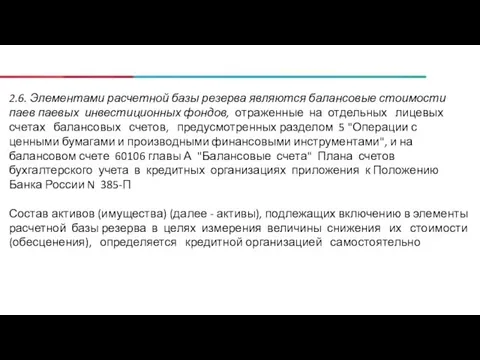

- 10. 2.6. Элементами расчетной базы резерва являются балансовые стоимости паев паевых инвестиционных фондов, отраженные на отдельных лицевых

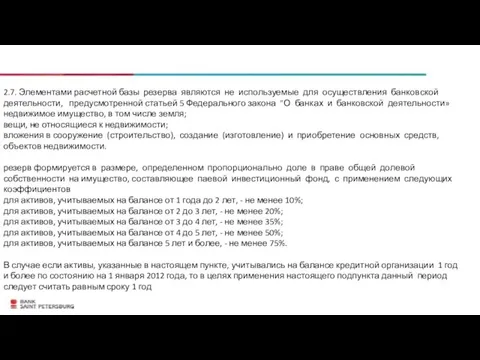

- 11. 2.7. Элементами расчетной базы резерва являются не используемые для осуществления банковской деятельности, предусмотренной статьей 5 Федерального

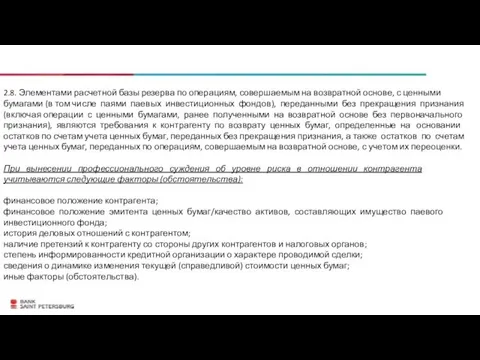

- 12. 2.8. Элементами расчетной базы резерва по операциям, совершаемым на возвратной основе, с ценными бумагами (в том

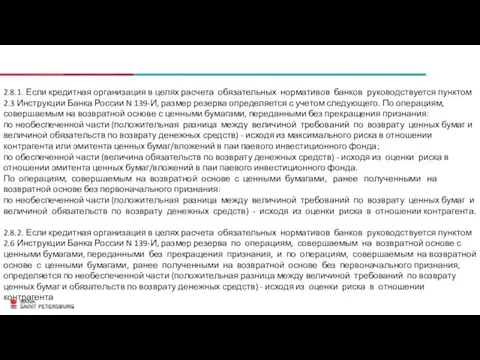

- 13. 2.8.1. Если кредитная организация в целях расчета обязательных нормативов банков руководствуется пунктом 2.3 Инструкции Банка России

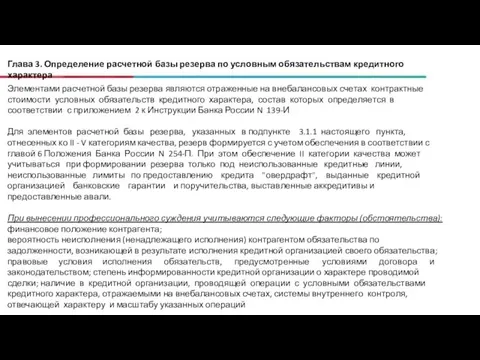

- 14. Глава 3. Определение расчетной базы резерва по условным обязательствам кредитного характера Элементами расчетной базы резерва являются

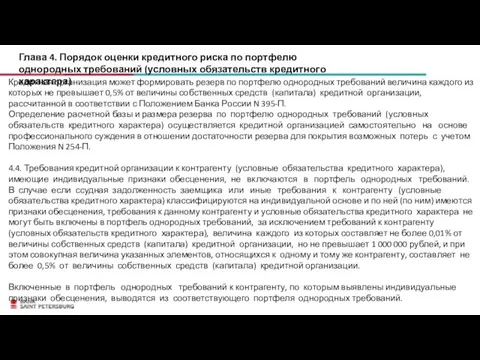

- 15. Глава 4. Порядок оценки кредитного риска по портфелю однородных требований (условных обязательств кредитного характера) Кредитная организация

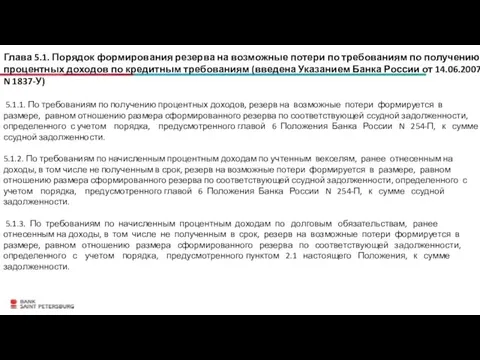

- 16. Глава 5.1. Порядок формирования резерва на возможные потери по требованиям по получению процентных доходов по кредитным

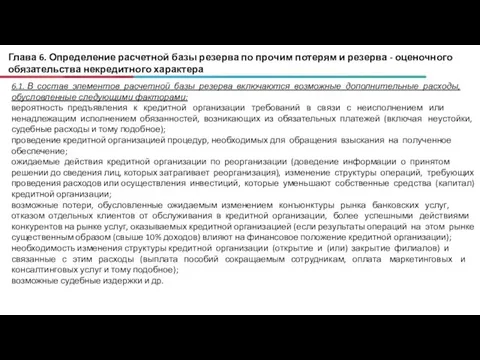

- 17. Глава 6. Определение расчетной базы резерва по прочим потерям и резерва - оценочного обязательства некредитного характера

- 18. 6.1.1. Резервы - оценочные обязательства некредитного характера формируются при одновременном соблюдении следующих условий: у кредитной организации

- 19. Глава 7. Порядок определения размера расчетного резерва, формирования резерва и списания безнадежной задолженности 7.1. Резерв формируется

- 20. Глава 8. Особенности надзора за порядком формирования кредитными организациями резервов 8.1. При осуществлении надзора, в том

- 22. Скачать презентацию

Глава 1. Общие положения

Требования настоящего Положения не распространяются на:

ссуды,

Глава 1. Общие положения

Требования настоящего Положения не распространяются на:

ссуды,

1.2. Резерв на возможные потери (далее - резерв) формируется по: балансовым

1.2. Резерв на возможные потери (далее - резерв) формируется по: балансовым

1.4. Категории качества

I категория качества - анализ деятельности контрагента и (или)

1.4. Категории качества

I категория качества - анализ деятельности контрагента и (или)

1.11. Профессиональное суждение по элементам расчетной базы и формирование (регулирование) резерва

1.11. Профессиональное суждение по элементам расчетной базы и формирование (регулирование) резерва

Глава 2. Определение расчетной базы резерва по балансовым активам:

2.1. Элементами расчетной

Глава 2. Определение расчетной базы резерва по балансовым активам:

2.1. Элементами расчетной

2.2. Элементами расчетной базы резерва являются требования к кредитным организациям и

2.2. Элементами расчетной базы резерва являются требования к кредитным организациям и

2.3. Элементами расчетной базы резерва являются требования, отраженные на отдельных лицевых

2.3. Элементами расчетной базы резерва являются требования, отраженные на отдельных лицевых

2.4. Элементами расчетной базы резерва являются требования, отраженные на отдельных лицевых

2.4. Элементами расчетной базы резерва являются требования, отраженные на отдельных лицевых

2.6. Элементами расчетной базы резерва являются балансовые стоимости паев паевых инвестиционных

2.6. Элементами расчетной базы резерва являются балансовые стоимости паев паевых инвестиционных

2.7. Элементами расчетной базы резерва являются не используемые для осуществления банковской

2.7. Элементами расчетной базы резерва являются не используемые для осуществления банковской

2.8. Элементами расчетной базы резерва по операциям, совершаемым на возвратной основе,

2.8. Элементами расчетной базы резерва по операциям, совершаемым на возвратной основе,

2.8.1. Если кредитная организация в целях расчета обязательных нормативов банков руководствуется

2.8.1. Если кредитная организация в целях расчета обязательных нормативов банков руководствуется

Глава 3. Определение расчетной базы резерва по условным обязательствам кредитного характера

Элементами

Глава 3. Определение расчетной базы резерва по условным обязательствам кредитного характера

Элементами

Глава 4. Порядок оценки кредитного риска по портфелю однородных требований (условных

Глава 4. Порядок оценки кредитного риска по портфелю однородных требований (условных

Глава 5.1. Порядок формирования резерва на возможные потери по требованиям по

Глава 5.1. Порядок формирования резерва на возможные потери по требованиям по

Глава 6. Определение расчетной базы резерва по прочим потерям и резерва

Глава 6. Определение расчетной базы резерва по прочим потерям и резерва

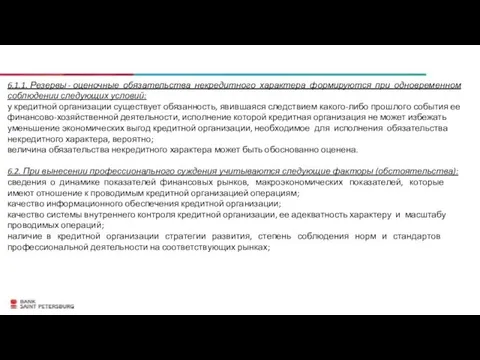

6.1.1. Резервы - оценочные обязательства некредитного характера формируются при одновременном

соблюдении следующих

соблюдении следующих

Глава 7. Порядок определения размера расчетного резерва, формирования резерва и списания

Глава 7. Порядок определения размера расчетного резерва, формирования резерва и списания

Глава 8. Особенности надзора за порядком формирования кредитными организациями резервов

8.1.

Глава 8. Особенности надзора за порядком формирования кредитными организациями резервов

8.1.

Презентация Коррекционно-развивающее музыкальное воспитание детей.

Презентация Коррекционно-развивающее музыкальное воспитание детей. Презентация к уроку по теме Хлор

Презентация к уроку по теме Хлор Рисуем лицо

Рисуем лицо ПРЕЗЕНТАЦИЯ Детская агрессивность и ее причины

ПРЕЗЕНТАЦИЯ Детская агрессивность и ее причины Графический редактор. Изображение

Графический редактор. Изображение Отчётная презентация

Отчётная презентация Мультимедийная викторина Приветствия для учеников начальной школы.

Мультимедийная викторина Приветствия для учеников начальной школы. Электроизмерительные приборы и их применение

Электроизмерительные приборы и их применение Роль семьи в развитии творческих способностей гиперактивных детей дошкольного возраста(презентация)

Роль семьи в развитии творческих способностей гиперактивных детей дошкольного возраста(презентация) Отчёт по товарной политике ЗАО Альфа-Банк

Отчёт по товарной политике ЗАО Альфа-Банк Прогнозирование и оценка обстановки в интересах защиты населения, материальных и культурных ценностей, а также территорий

Прогнозирование и оценка обстановки в интересах защиты населения, материальных и культурных ценностей, а также территорий Общий порядок подготовки к судебному заседанию

Общий порядок подготовки к судебному заседанию Мой опыт использования разнообразных форм работы с родителями

Мой опыт использования разнообразных форм работы с родителями Сельское хозяйство

Сельское хозяйство Современная эпидемиологическая характеристика Дизентерии Зонне на территории Астраханской области

Современная эпидемиологическая характеристика Дизентерии Зонне на территории Астраханской области Крик о помощи. В поддержку проекта ППМИ за ремонт Бакочинского сельского дома культуры Наговского сельского поселения

Крик о помощи. В поддержку проекта ППМИ за ремонт Бакочинского сельского дома культуры Наговского сельского поселения Туляремия

Туляремия Строение органических соединений. Кислотно-основные свойства органических соединений

Строение органических соединений. Кислотно-основные свойства органических соединений Проект Rabbit, создание интернет-магазина, для продвижения товаров

Проект Rabbit, создание интернет-магазина, для продвижения товаров Трение твердых тел

Трение твердых тел Нравственно-Патриотическое воспитание детей дошкольного возраста

Нравственно-Патриотическое воспитание детей дошкольного возраста Нравственное воспитание младших школьников на уроке Окружающий мир

Нравственное воспитание младших школьников на уроке Окружающий мир Меркурий (3 класс)

Меркурий (3 класс) Северное возрождение. Живопись

Северное возрождение. Живопись Из опыта работы Мастер класс Организация деятельностного подхода в обучении 3 часть

Из опыта работы Мастер класс Организация деятельностного подхода в обучении 3 часть Ткацкие переплетения

Ткацкие переплетения Самопрезентация о себе

Самопрезентация о себе Занимательный материал. Ребусы

Занимательный материал. Ребусы