- Облікова реєстрація та узагальнення даних бухгалтерського обліку

Содержание

- 2. 10.1. Поняття облікових регістрів, їх роль і значення. Види і форми облікових регістрів Усі господарські операції

- 3. Облікові регістри забезпечують контроль за збереженням документів та зафіксованої в них інформації, за повнотою і наочністю

- 4. Форми облікових регістрів рекомендуються МФУ або розробляються галузевими міністерствами з дотриманням загальних методологічних принципів, визначених ЗУ

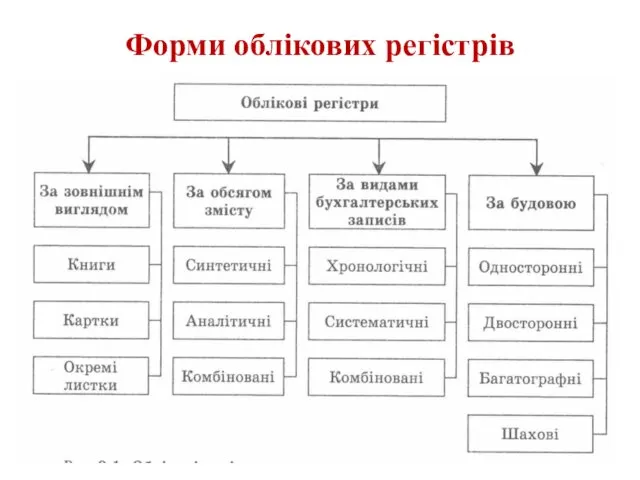

- 5. Облікові регістри розрізняють за зовнішнім виглядом (книги, картки, окремі листки), характером записів (систематичні, хронологічні, комбіновані), призначенням

- 6. Форми облікових регістрів

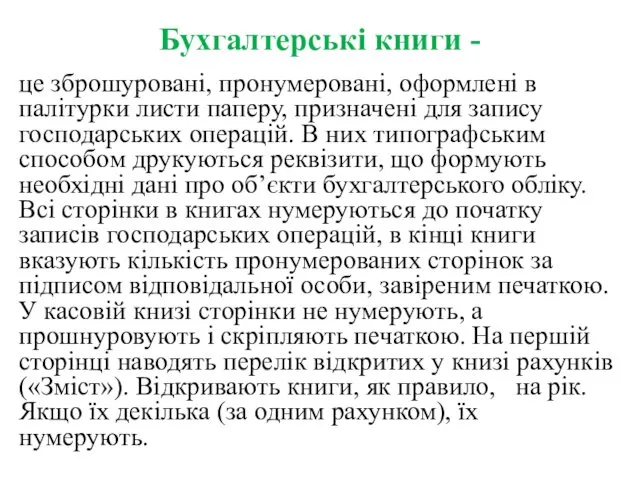

- 7. Бухгалтерські книги - це зброшуровані, пронумеровані, оформлені в палітурки листи паперу, призначені для запису господарських операцій.

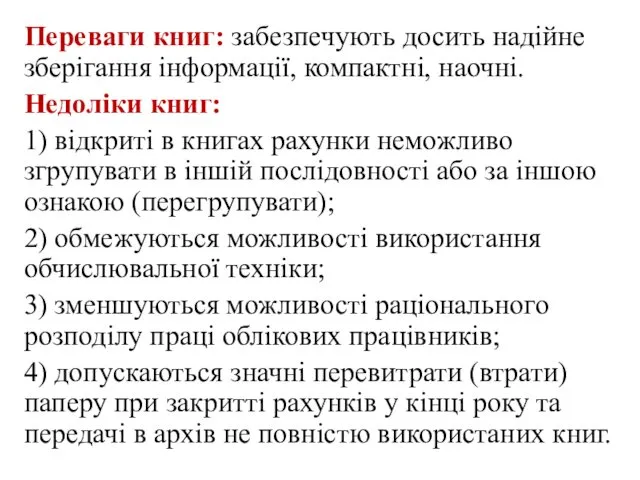

- 8. Переваги книг: забезпечують досить надійне зберігання інформації, компактні, наочні. Недоліки книг: 1) відкриті в книгах рахунки

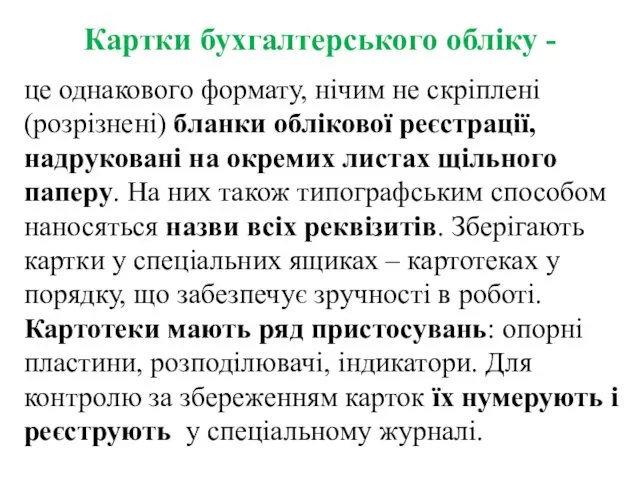

- 9. Картки бухгалтерського обліку - це однакового формату, нічим не скріплені (розрізнені) бланки облікової реєстрації, надруковані на

- 10. ТОВ “Пиши-читай” Типова форма № М-12 (Підприємство, організація) Затверджена наказом Мінстату України від 21 червня 1996

- 11. Типова форма № МШ-2 ТОВ “Альянс” Затверджена наказом Мінстату України (Підприємство, організація) 22.05.96 р. № 145

- 12. Форми карток в бухгалтерському обліку

- 13. Переваги карток: 1) записи операцій в картках, підрахунки підсумків, систематизація облікових даних можуть виконуватися на обчислювальних

- 14. Окремі листи (відомості) схожі з картками - вони не зброшуровані і не скріплені палітурками, але друкуються

- 15. ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ 631) за жовтень 2014 р.

- 16. Хронологічними називають регістри, операції до яких заносять одна за одною в хронологічній послідовності їх здійснення або

- 17. Типова форма № М-3 ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України (підприємство) від 21.06.96р. 3 193

- 18. Систематичними називають регістри, що призначені для реєстрації господарських операцій відповідно до визначеної системи їх групування за

- 19. Регістри синтетичного обліку призначені для відображення господарських операцій на синтетичних рахунках тільки у грошовому вимірнику. Записи

- 20. Регістри аналітичного обліку призначені для більш детальної реєстрації господарських операцій у розрізі аналітичних рахунків. Інформація в

- 21. Односторонніми називають регістри, у яких дані про прибуткові і видаткові господарські операції записують на одній сторінці

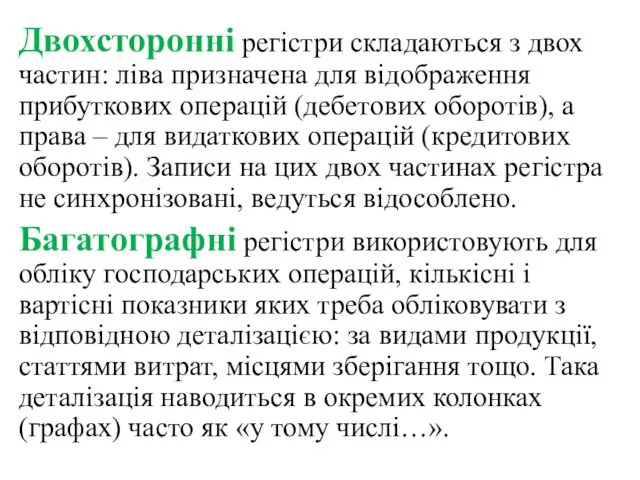

- 22. Двохсторонні регістри складаються з двох частин: ліва призначена для відображення прибуткових операцій (дебетових оборотів), а права

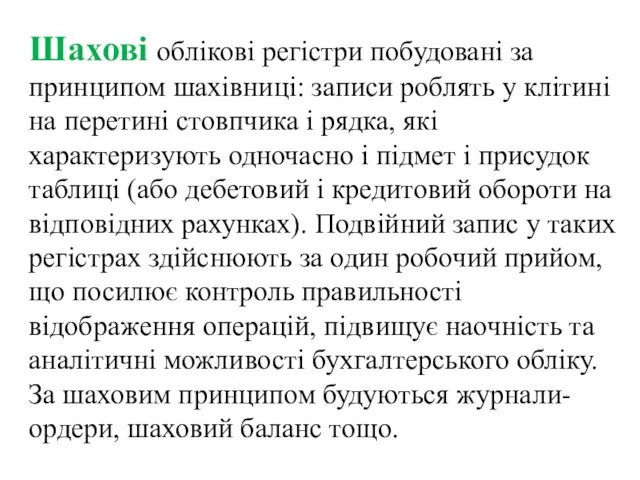

- 23. Шахові облікові регістри побудовані за принципом шахівниці: записи роблять у клітині на перетині стовпчика і рядка,

- 25. 10.2. Техніка облікової реєстрації Записи господарських операцій в облікових регістрах повинно здійснюватися в суворо визначеному порядку

- 26. Розноску здійснюють на підставі попередньої розмітки (контирування) документів, тобто після визначення кореспонденції рахунків (складання бухгалтерських проводок).

- 27. Кожен записаний в облікові регістри документ повинен бути помічений для попередження можливості повторних записів. З цією

- 28. Порядок записів у облікові регістри залежить від застосованої форми обліку. При меморіально-ордерній формі записи виконують спочатку

- 29. При автоматизованих формах обліку інформація з первинних документів накопичується безпосередньо на машинних носіях. При цьому одночасно

- 30. При відкритті рахунків в облікових регістрах спочатку вказують їх назву, порядковий або номенклатурний номер, одиницю виміру,

- 31. Запис операцій в облікові регістри починають з вказівки дати її здійснення або номера за журналом реєстрації

- 32. Після закінчення облікового періоду визначають підсумки оборотів по дебету і кредиту рахунка та записують їх одним

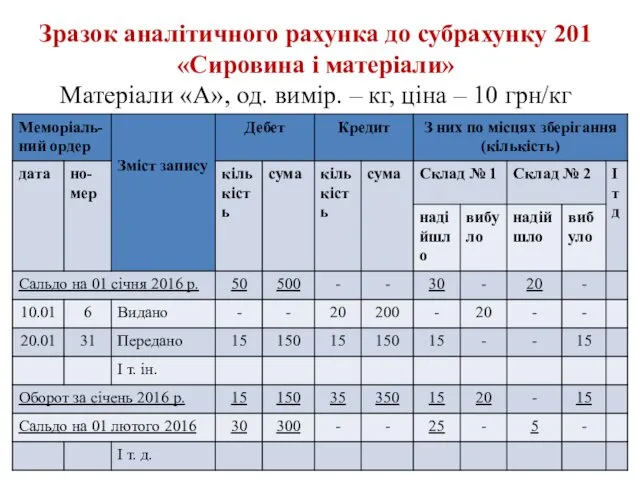

- 33. Зразок аналітичного рахунка до субрахунку 201 «Сировина і матеріали» Матеріали «А», од. вимір. – кг, ціна

- 34. Відповідальність за правильну реєстрацію інформації в облікових регістрах несуть особи, які склали та підписали ці регістри

- 35. 10.3. Помилки в бухгалтерських записах та способи їх виправлення Помилки в бухгалтерських записах можуть виникати внаслідок

- 36. Підчищення та необумовлені виправлення в облікових записах не дозволяються, а в документах, якими оформлені касові, банківські

- 37. Коректурний спосіб виправлення помилок полягає в тому, що неправильний запис закреслюють однією рискою так, щоб можна

- 38. Спосіб додаткових записів застосовують у тих випадках, коли кореспонденцію рахунків визначено правильно, але в меншій сумі,

- 39. Зразок бух довідки на виправлення помилок

- 40. Наприклад: на підставі накладної необхідно було списати на витрати виробництва матеріалу «А» 60 кг на суму

- 41. Спосіб «червоного сторно» (від’ємних записів) застосовують у тих випадках, коли неправильно вказана кореспонденція рахунків або зроблений

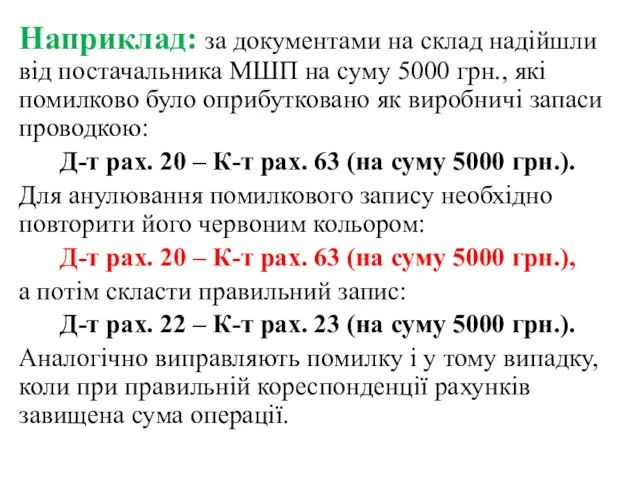

- 42. Наприклад: за документами на склад надійшли від постачальника МШП на суму 5000 грн., які помилково було

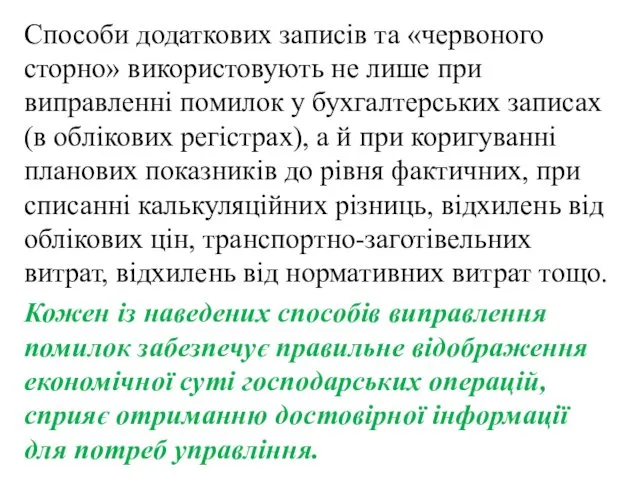

- 43. Способи додаткових записів та «червоного сторно» використовують не лише при виправленні помилок у бухгалтерських записах (в

- 44. 10.4. Системи і форми бухгалтерського обліку, їх історичний розвиток і принципи будови Система обліку - це

- 45. Проста система обліку характеризується тим, що записи на рахунках ведуться в односторонньому порядку без використання подвійного

- 46. Подвійна система обліку є загальнопоширеною. Виникла вона в середині Х111 століття і вперше описана Б. Котрул’ї

- 47. Форма бухгалтерського обліку – це склад і порядок узгодження різних видів облікових регістрів, техніки обробки облікових

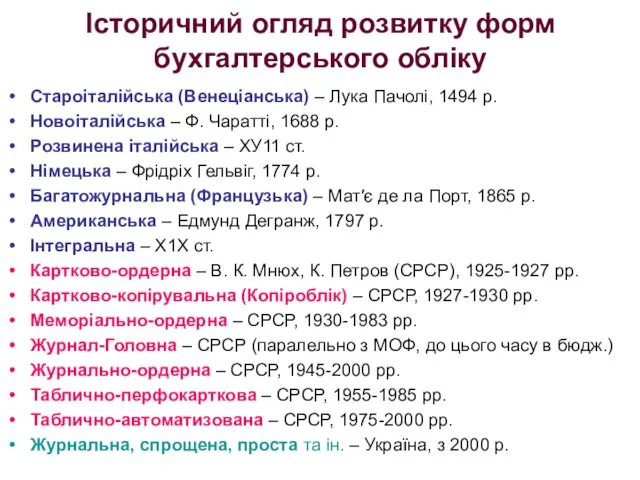

- 48. Історичний огляд розвитку форм бухгалтерського обліку Староіталійська (Венеціанська) – Лука Пачолі, 1494 р. Новоіталійська – Ф.

- 49. Важливим напрямом удосконалення подвійного запису та розвитку методології обліку у ХУ-Х1Х ст. стала розробка форм рахівництва.

- 50. Франческо Гаратті (1688 р.) удосконалив венеціанську форму, розділив рахунки на синтетичні та аналітичні, останні були винесені

- 51. У 1796 р. англієць Едуард Томас Джонс (1766-1838 рр.) запропонував англійську форму (1796 р.), яка відноситься

- 52. Переваги американської форми рахівництва Е. Дегранж формулював так: скорочується на третину кількість бухгалтерських записів; забезпечується з

- 53. Першою радянською формою обліку була картково-ордерна, яка передбачала, що на кожну господарську операцію виписується спеціальний ордер

- 54. Картково-копіювальна (копіроблік) форма обліку значного поширення набула у 1927 – 1929 рр. У ній використані загальноприйняті

- 55. Меморіально-ордерна форма бухгалтерського обліку була створена у 1928 – 1930 рр. на базі контрольно-шахової форми. У

- 56. Аналітичний облік при цій формі ведуть у картках або книгах, записи до яких роблять безпосередньо з

- 57. Послідовність технологічного процесу при меморіально-ордерній формі обліку: первинні документи – зведені, накопичувальні та групувальні документи –

- 58. Послідовність технологічного процесу при Меморіально-ордерній формі обліку Первинні документи Зведені, накопичувальні, групувальні документи Меморіальний ордер Регістри

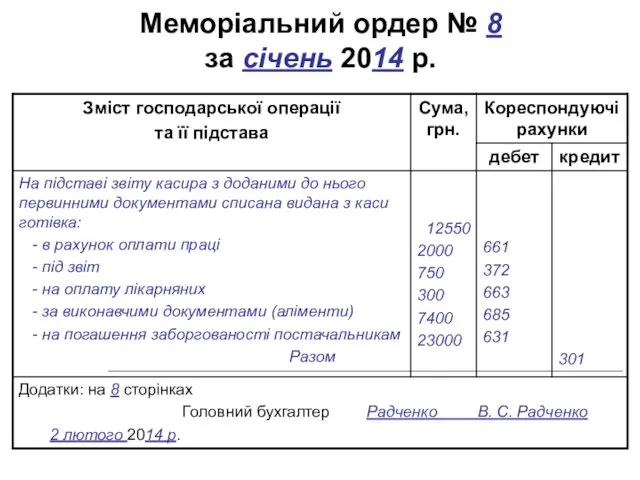

- 59. Меморіальний ордер № 8 за січень 2014 р.

- 60. Головна книга (для меморіально-ордерної форми обліку) Рахунок 23 “Виробництво” Дебет Кредит

- 61. Переваги меморіально-ордерної форми обліку: простота будови облікових регістрів, системна послідовність обробки інформації, що забезпечує можливість постійного

- 62. Основні недоліки меморіально-ордерної форми обліку полягають у відокремленні аналітичного обліку від синтетичного, дублюванні одних і тих

- 63. У 50-і роки отримала широке поширення таблично-перфокарткова (В. І. Ісаков) форма обліку, яка передбачала створення спеціальних

- 64. Перфо-картки для ЕОМ першого поколін-ня

- 65. Таблично-автоматизована форма обліку була розроблена у 80-і роки для мініЕОМ, які використовували у якості машинних носіїв

- 66. Зразок паперової перфорованої стрічки для ЕОМ

- 67. З надходженням у широкий вжиток персональних ЕОМ були розроблені і почали впроваджуватися у практику бухгалтерського обліку

- 68. 10.5. Сучасні форми бухгалтерського обліку в Україні Найбільш поширені форми бухгалтерського обліку в сучасних умовах –

- 69. Журнал-Головна форма обліку передбачає суміщення хронологічної та систематичної реєстрації господарських операцій в одному регістрі – Журнал-Головній

- 70. Послідовність технологічного процесу при журнал-головній формі обліку: первинні документи – зведені, накопичувальні та групувальні документи –

- 71. Послідовність технологічного процесу при Журнал-головній формі обліку Первинні документи Зведені, накопичувальні, групувальні документи Меморіальний ордер Регістри

- 72. Форма книги “Журнал-Головна”

- 73. Журнально-ордерна форма обліку у загальних принципах була розроблена в перші повоєнні роки. У 1949 р. МФ

- 74. Ця форма мала ряд переваг порівняно з меморіально-ордерною: значно зменшувалася кількість облікових регістрів, усувалося відставання аналітичного

- 75. Принципи будови журнально-ордерної форми обліку: - будова основних регістрів за кредитовою ознакою; застосування односторонньої реєстрації господарських

- 76. Послідовність технологічного процесу при журнально-ордерній формі обліку: первинні документи – зведені, накопичувальні та групувальні документи –

- 77. Послідовність технологічного процесу при журнально-ордерній формі обліку Первинні та зведені (накопичувальні) документи Накопичувальні, допоміжні та групувальні

- 78. Облікові регістри журнально-ордерної форми бухгалтерського обліку Журнально-ордерна форма бухгалтерського обліку Журнал № 1 – Облік грошових

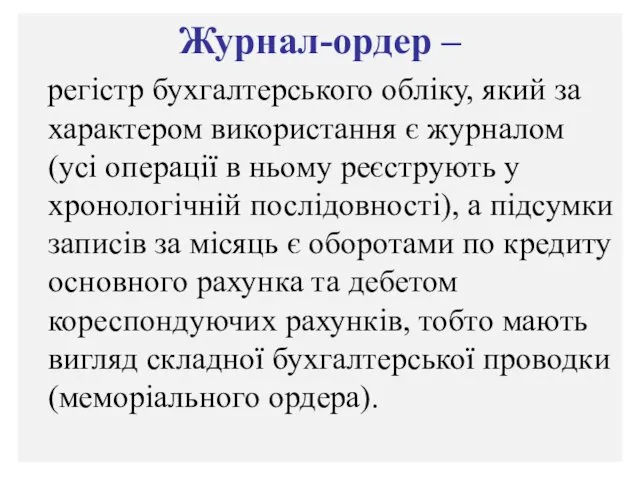

- 79. Журнал-ордер – регістр бухгалтерського обліку, який за характером використання є журналом (усі операції в ньому реєструють

- 80. Зразок форми Журналу-ордеру по рах. 30 “Готівка” 1. З кредиту рахунку 30 “Готівка” в дебет рахунків

- 81. Зразок “Головної книги” для журнально-ордерної форми обліку Рахунок________________________

- 82. Послідовність технологічного процесу при діалогово-автоматизованій (комп′ютерній) формі обліку Нормативно- довідкова інформація Інформація з паперових первинних документів

- 83. Проста форма обліку без використання регістрів обліку майна застосовується малими підприємствами з незначним документообігом, які не

- 84. Регістри бухгалтерського обліку для малих підприємств, які не застосовують подвійного запису Журнал обліку капіталу і зобов′язань

- 85. Організація бухгалтерського обліку на малих підприємствах за простою формою Первинні документи Журнал обліку господарських операцій Баланс

- 86. Спрощена форма обліку із застосуванням регістрів майна малого підприємства Регістри обліку майна малого підприємства Відомість 1-м

- 88. Скачать презентацию

10.1. Поняття облікових регістрів, їх роль і значення. Види і форми

10.1. Поняття облікових регістрів, їх роль і значення. Види і форми

Облікові регістри забезпечують контроль за збереженням документів та зафіксованої в них

Облікові регістри забезпечують контроль за збереженням документів та зафіксованої в них

Форми облікових регістрів рекомендуються МФУ або розробляються галузевими міністерствами з дотриманням

Форми облікових регістрів рекомендуються МФУ або розробляються галузевими міністерствами з дотриманням

Облікові регістри розрізняють за зовнішнім виглядом (книги, картки, окремі листки), характером

Облікові регістри розрізняють за зовнішнім виглядом (книги, картки, окремі листки), характером

Форми облікових регістрів

Форми облікових регістрів

Бухгалтерські книги -

це зброшуровані, пронумеровані, оформлені в палітурки листи паперу, призначені

Бухгалтерські книги -

це зброшуровані, пронумеровані, оформлені в палітурки листи паперу, призначені

Переваги книг: забезпечують досить надійне зберігання інформації, компактні, наочні.

Недоліки книг:

1)

Переваги книг: забезпечують досить надійне зберігання інформації, компактні, наочні.

Недоліки книг:

1)

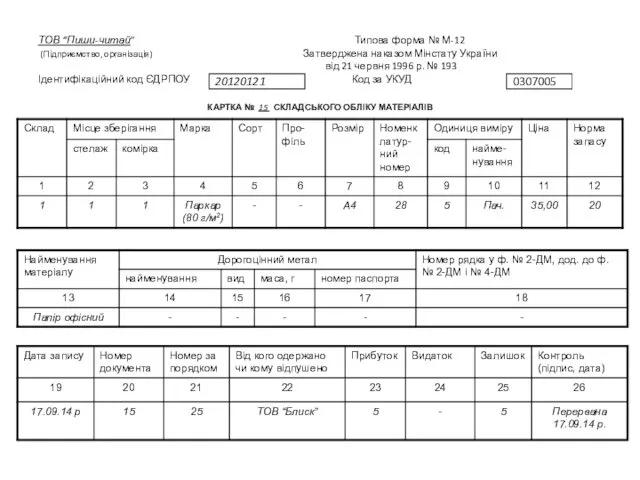

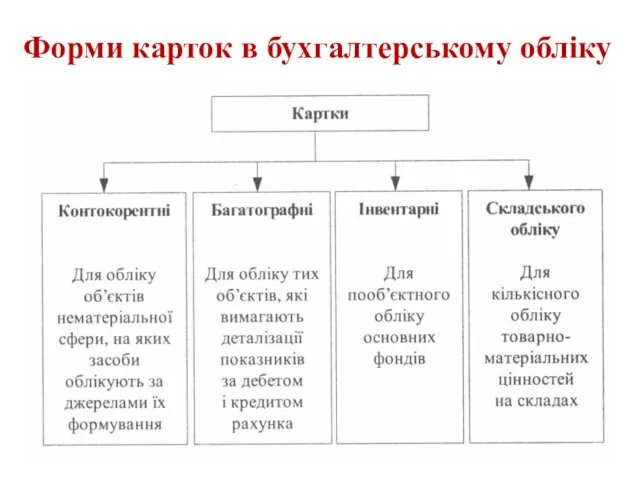

Картки бухгалтерського обліку -

це однакового формату, нічим не скріплені (розрізнені) бланки

Картки бухгалтерського обліку -

це однакового формату, нічим не скріплені (розрізнені) бланки

ТОВ “Пиши-читай” Типова форма № М-12

(Підприємство, організація) Затверджена наказом Мінстату

ТОВ “Пиши-читай” Типова форма № М-12 (Підприємство, організація) Затверджена наказом Мінстату

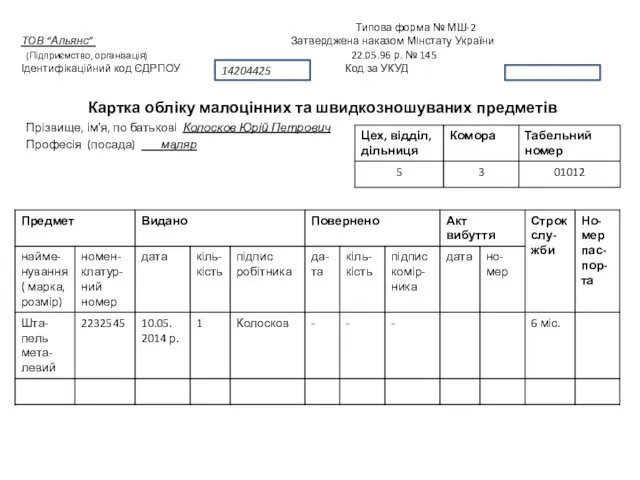

Типова форма № МШ-2

ТОВ “Альянс” Затверджена наказом Мінстату України

(Підприємство,

Типова форма № МШ-2 ТОВ “Альянс” Затверджена наказом Мінстату України (Підприємство,

Форми карток в бухгалтерському обліку

Форми карток в бухгалтерському обліку

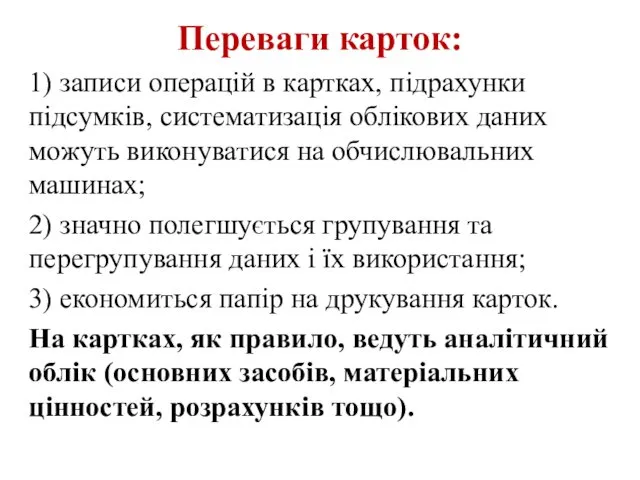

Переваги карток:

1) записи операцій в картках, підрахунки підсумків, систематизація облікових

Переваги карток:

1) записи операцій в картках, підрахунки підсумків, систематизація облікових

Окремі листи (відомості)

схожі з картками - вони не зброшуровані і не

Окремі листи (відомості)

схожі з картками - вони не зброшуровані і не

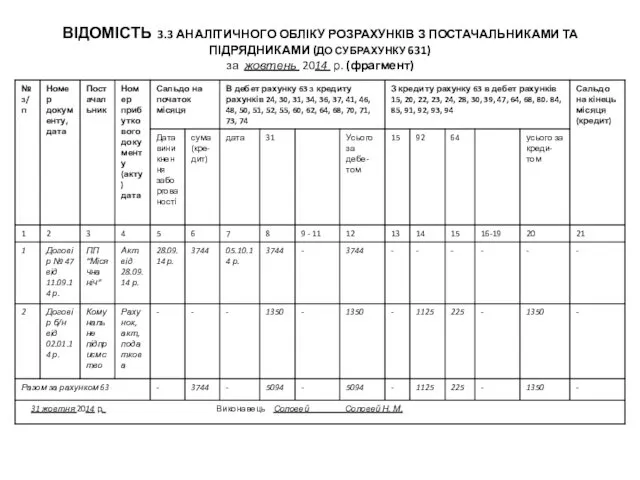

ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ

ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ

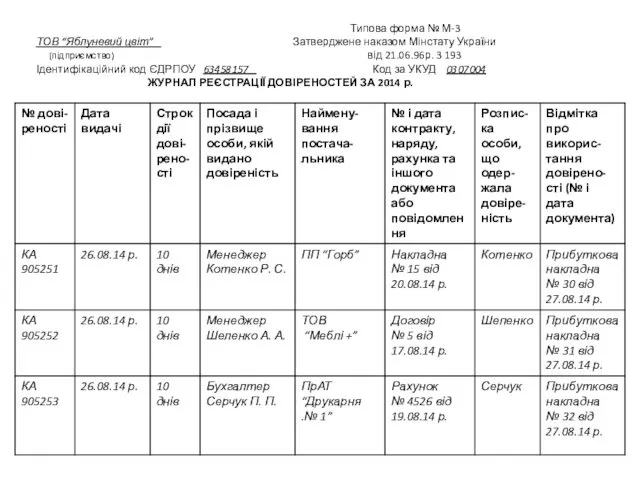

Хронологічними називають регістри, операції до яких заносять одна за одною в

Хронологічними називають регістри, операції до яких заносять одна за одною в

Типова форма № М-3

ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України

Типова форма № М-3 ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України

Систематичними називають регістри, що призначені для реєстрації господарських операцій відповідно до

Систематичними називають регістри, що призначені для реєстрації господарських операцій відповідно до

Регістри синтетичного обліку призначені для відображення господарських операцій на синтетичних рахунках

Регістри синтетичного обліку призначені для відображення господарських операцій на синтетичних рахунках

Регістри аналітичного обліку призначені для більш детальної реєстрації господарських операцій у

Регістри аналітичного обліку призначені для більш детальної реєстрації господарських операцій у

Односторонніми називають регістри, у яких дані про прибуткові і видаткові господарські

Односторонніми називають регістри, у яких дані про прибуткові і видаткові господарські

Двохсторонні регістри складаються з двох частин: ліва призначена для відображення прибуткових

Двохсторонні регістри складаються з двох частин: ліва призначена для відображення прибуткових

Шахові облікові регістри побудовані за принципом шахівниці: записи роблять у клітині

Шахові облікові регістри побудовані за принципом шахівниці: записи роблять у клітині

10.2. Техніка облікової реєстрації

Записи господарських операцій в облікових регістрах повинно здійснюватися

10.2. Техніка облікової реєстрації

Записи господарських операцій в облікових регістрах повинно здійснюватися

Розноску здійснюють на підставі попередньої розмітки (контирування) документів, тобто після визначення

Розноску здійснюють на підставі попередньої розмітки (контирування) документів, тобто після визначення

Кожен записаний в облікові регістри документ повинен бути помічений для попередження

Кожен записаний в облікові регістри документ повинен бути помічений для попередження

Порядок записів у облікові регістри залежить від застосованої форми обліку.

При меморіально-ордерній

Порядок записів у облікові регістри залежить від застосованої форми обліку.

При меморіально-ордерній

При автоматизованих формах обліку інформація з первинних документів накопичується безпосередньо на

При автоматизованих формах обліку інформація з первинних документів накопичується безпосередньо на

При відкритті рахунків в облікових регістрах спочатку вказують їх назву, порядковий

При відкритті рахунків в облікових регістрах спочатку вказують їх назву, порядковий

Запис операцій в облікові регістри починають з вказівки дати її здійснення

Запис операцій в облікові регістри починають з вказівки дати її здійснення

Після закінчення облікового періоду визначають підсумки оборотів по дебету і кредиту

Після закінчення облікового періоду визначають підсумки оборотів по дебету і кредиту

Зразок аналітичного рахунка до субрахунку 201 «Сировина і матеріали»

Матеріали «А»,

Зразок аналітичного рахунка до субрахунку 201 «Сировина і матеріали» Матеріали «А»,

Відповідальність за правильну реєстрацію інформації в облікових регістрах несуть особи, які

Відповідальність за правильну реєстрацію інформації в облікових регістрах несуть особи, які

10.3. Помилки в бухгалтерських записах та способи їх виправлення

Помилки в бухгалтерських

10.3. Помилки в бухгалтерських записах та способи їх виправлення

Помилки в бухгалтерських

Підчищення та необумовлені виправлення в облікових записах не дозволяються, а в

Підчищення та необумовлені виправлення в облікових записах не дозволяються, а в

Коректурний спосіб виправлення помилок

полягає в тому, що неправильний запис закреслюють однією

Коректурний спосіб виправлення помилок

полягає в тому, що неправильний запис закреслюють однією

Спосіб додаткових записів

застосовують у тих випадках, коли кореспонденцію рахунків визначено правильно,

Спосіб додаткових записів

застосовують у тих випадках, коли кореспонденцію рахунків визначено правильно,

Зразок бух довідки на виправлення помилок

Зразок бух довідки на виправлення помилок

Наприклад: на підставі накладної необхідно було списати на витрати виробництва матеріалу

Наприклад: на підставі накладної необхідно було списати на витрати виробництва матеріалу

Спосіб «червоного сторно» (від’ємних записів)

застосовують у тих випадках, коли неправильно вказана

Спосіб «червоного сторно» (від’ємних записів)

застосовують у тих випадках, коли неправильно вказана

Наприклад: за документами на склад надійшли від постачальника МШП на суму

Наприклад: за документами на склад надійшли від постачальника МШП на суму

Способи додаткових записів та «червоного сторно» використовують не лише при виправленні

Способи додаткових записів та «червоного сторно» використовують не лише при виправленні

10.4. Системи і форми бухгалтерського обліку, їх історичний розвиток і принципи

10.4. Системи і форми бухгалтерського обліку, їх історичний розвиток і принципи

Проста система обліку характеризується тим, що записи на рахунках ведуться в

Проста система обліку характеризується тим, що записи на рахунках ведуться в

Подвійна система обліку є загальнопоширеною. Виникла вона в середині Х111 століття

Подвійна система обліку є загальнопоширеною. Виникла вона в середині Х111 століття

Форма бухгалтерського обліку – це склад і порядок узгодження різних видів

Форма бухгалтерського обліку – це склад і порядок узгодження різних видів

Історичний огляд розвитку форм бухгалтерського обліку

Староіталійська (Венеціанська) – Лука Пачолі, 1494

Історичний огляд розвитку форм бухгалтерського обліку

Староіталійська (Венеціанська) – Лука Пачолі, 1494

Важливим напрямом удосконалення подвійного запису та розвитку методології обліку у ХУ-Х1Х

Важливим напрямом удосконалення подвійного запису та розвитку методології обліку у ХУ-Х1Х

Франческо Гаратті (1688 р.) удосконалив венеціанську форму, розділив рахунки на синтетичні

Франческо Гаратті (1688 р.) удосконалив венеціанську форму, розділив рахунки на синтетичні

У 1796 р. англієць Едуард Томас Джонс (1766-1838 рр.) запропонував англійську

У 1796 р. англієць Едуард Томас Джонс (1766-1838 рр.) запропонував англійську

Переваги американської форми рахівництва Е. Дегранж формулював так: скорочується на третину

Переваги американської форми рахівництва Е. Дегранж формулював так: скорочується на третину

Першою радянською формою обліку була картково-ордерна, яка передбачала, що на кожну

Першою радянською формою обліку була картково-ордерна, яка передбачала, що на кожну

Картково-копіювальна (копіроблік) форма обліку значного поширення набула у 1927 – 1929

Картково-копіювальна (копіроблік) форма обліку значного поширення набула у 1927 – 1929

Меморіально-ордерна форма бухгалтерського обліку була створена у 1928 – 1930 рр.

Меморіально-ордерна форма бухгалтерського обліку була створена у 1928 – 1930 рр.

Аналітичний облік при цій формі ведуть у картках або книгах, записи

Аналітичний облік при цій формі ведуть у картках або книгах, записи

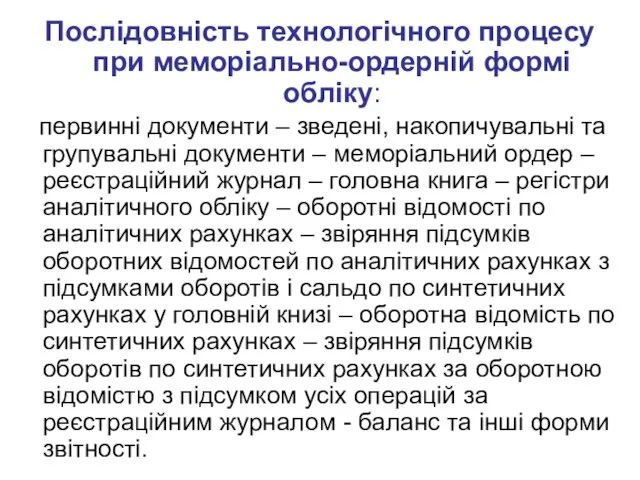

Послідовність технологічного процесу при меморіально-ордерній формі обліку:

первинні документи –

Послідовність технологічного процесу при меморіально-ордерній формі обліку:

первинні документи –

Послідовність технологічного процесу при Меморіально-ордерній формі обліку

Первинні

документи

Зведені,

накопичувальні,

групувальні

документи

Меморіальний

ордер

Регістри

аналітичного

обліку

Оборотні

Послідовність технологічного процесу при Меморіально-ордерній формі обліку

Первинні

документи

Зведені,

накопичувальні,

групувальні

документи

Меморіальний

ордер

Регістри

аналітичного

обліку

Оборотні

Меморіальний ордер № 8

за січень 2014 р.

Меморіальний ордер № 8

за січень 2014 р.

Головна книга

(для меморіально-ордерної форми обліку)

Рахунок 23 “Виробництво”

Дебет Кредит

Головна книга

(для меморіально-ордерної форми обліку)

Рахунок 23 “Виробництво”

Дебет Кредит

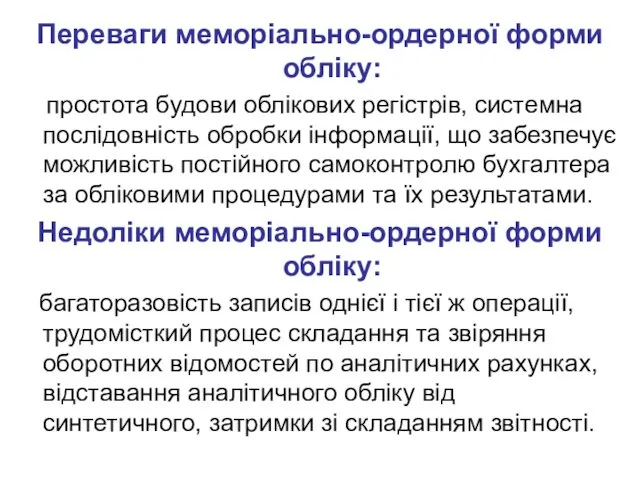

Переваги меморіально-ордерної форми обліку:

простота будови облікових регістрів, системна послідовність обробки

Переваги меморіально-ордерної форми обліку:

простота будови облікових регістрів, системна послідовність обробки

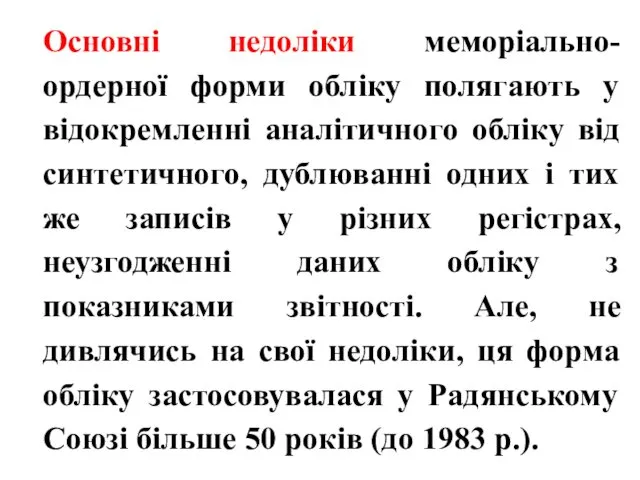

Основні недоліки меморіально-ордерної форми обліку полягають у відокремленні аналітичного обліку від

Основні недоліки меморіально-ордерної форми обліку полягають у відокремленні аналітичного обліку від

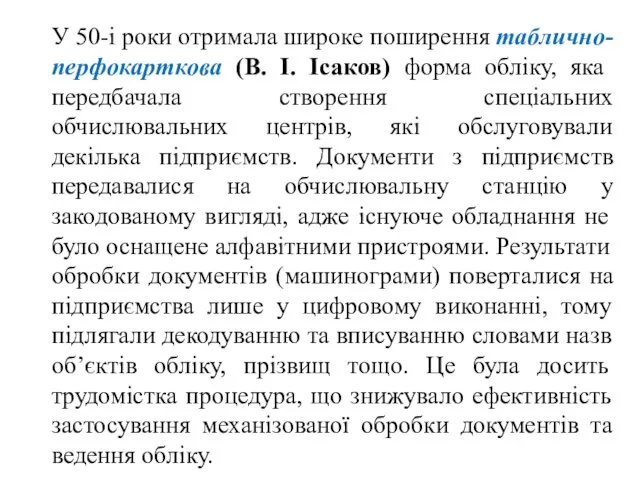

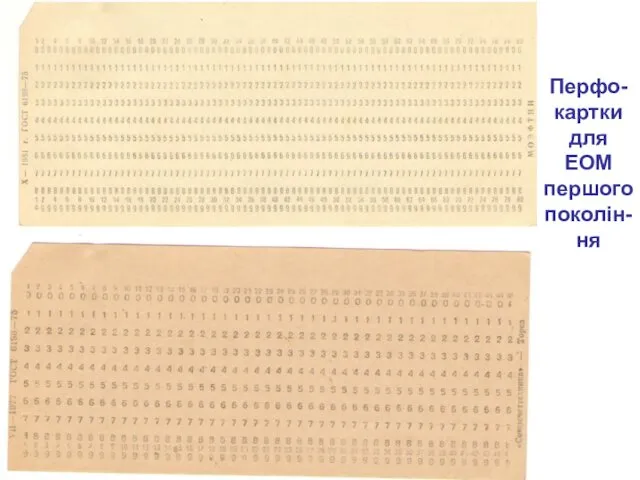

У 50-і роки отримала широке поширення таблично-перфокарткова (В. І. Ісаков) форма

У 50-і роки отримала широке поширення таблично-перфокарткова (В. І. Ісаков) форма

Перфо-картки для ЕОМ першого поколін-ня

Перфо-картки для ЕОМ першого поколін-ня

Таблично-автоматизована форма обліку була розроблена у 80-і роки для мініЕОМ, які

Таблично-автоматизована форма обліку була розроблена у 80-і роки для мініЕОМ, які

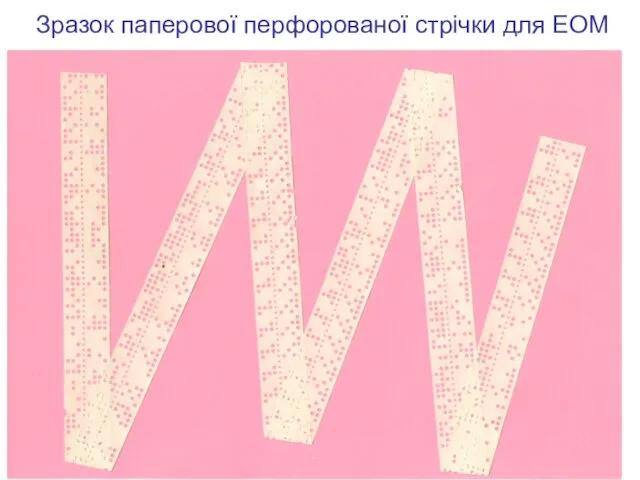

Зразок паперової перфорованої стрічки для ЕОМ

Зразок паперової перфорованої стрічки для ЕОМ

З надходженням у широкий вжиток персональних ЕОМ були розроблені і почали

З надходженням у широкий вжиток персональних ЕОМ були розроблені і почали

10.5. Сучасні форми бухгалтерського обліку в Україні

Найбільш поширені форми бухгалтерського обліку

10.5. Сучасні форми бухгалтерського обліку в Україні

Найбільш поширені форми бухгалтерського обліку

Журнал-Головна форма обліку передбачає суміщення хронологічної та систематичної реєстрації господарських операцій

Журнал-Головна форма обліку передбачає суміщення хронологічної та систематичної реєстрації господарських операцій

Послідовність технологічного процесу при журнал-головній формі обліку:

первинні документи –

Послідовність технологічного процесу при журнал-головній формі обліку:

первинні документи –

Послідовність технологічного процесу при Журнал-головній формі обліку

Первинні

документи

Зведені,

накопичувальні,

групувальні

документи

Меморіальний

ордер

Регістри

аналітичного

обліку

Оборотні

Послідовність технологічного процесу при Журнал-головній формі обліку

Первинні

документи

Зведені,

накопичувальні,

групувальні

документи

Меморіальний

ордер

Регістри

аналітичного

обліку

Оборотні

Форма книги “Журнал-Головна”

Форма книги “Журнал-Головна”

Журнально-ордерна форма обліку у загальних принципах була розроблена в перші повоєнні

Журнально-ордерна форма обліку у загальних принципах була розроблена в перші повоєнні

Ця форма мала ряд переваг порівняно з меморіально-ордерною: значно зменшувалася кількість

Ця форма мала ряд переваг порівняно з меморіально-ордерною: значно зменшувалася кількість

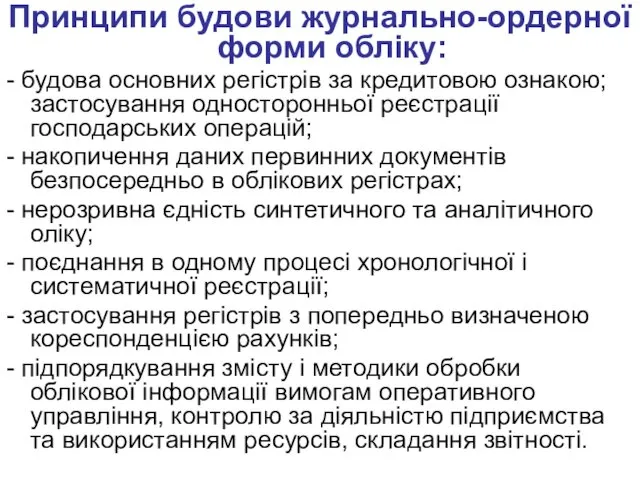

Принципи будови журнально-ордерної форми обліку:

- будова основних регістрів за кредитовою ознакою;

Принципи будови журнально-ордерної форми обліку:

- будова основних регістрів за кредитовою ознакою;

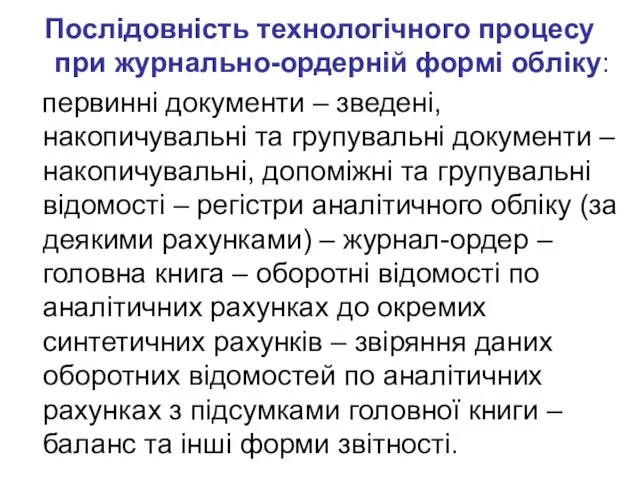

Послідовність технологічного процесу при журнально-ордерній формі обліку:

первинні документи – зведені,

Послідовність технологічного процесу при журнально-ордерній формі обліку:

первинні документи – зведені,

Послідовність технологічного процесу при журнально-ордерній формі обліку

Первинні та

зведені

(накопичувальні)

документи

Накопичувальні,

допоміжні та

Послідовність технологічного процесу при журнально-ордерній формі обліку

Первинні та

зведені

(накопичувальні)

документи

Накопичувальні,

допоміжні та

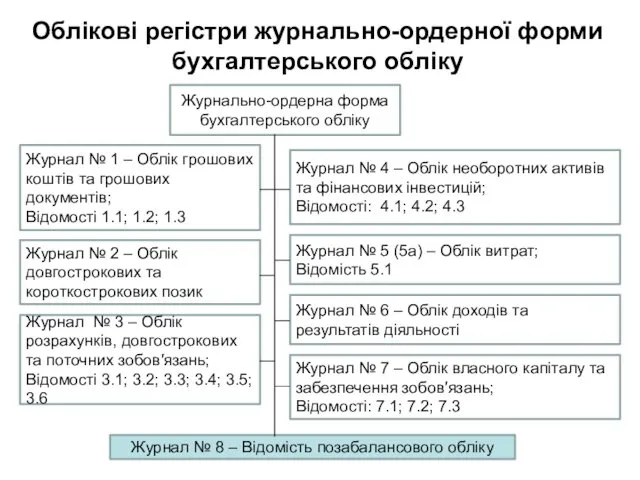

Облікові регістри журнально-ордерної форми бухгалтерського обліку

Журнально-ордерна форма бухгалтерського обліку

Журнал № 1

Облікові регістри журнально-ордерної форми бухгалтерського обліку

Журнально-ордерна форма бухгалтерського обліку

Журнал № 1

Журнал-ордер –

регістр бухгалтерського обліку, який за характером використання є

Журнал-ордер –

регістр бухгалтерського обліку, який за характером використання є

Зразок форми Журналу-ордеру по рах. 30 “Готівка”

1. З кредиту рахунку

Зразок форми Журналу-ордеру по рах. 30 “Готівка” 1. З кредиту рахунку

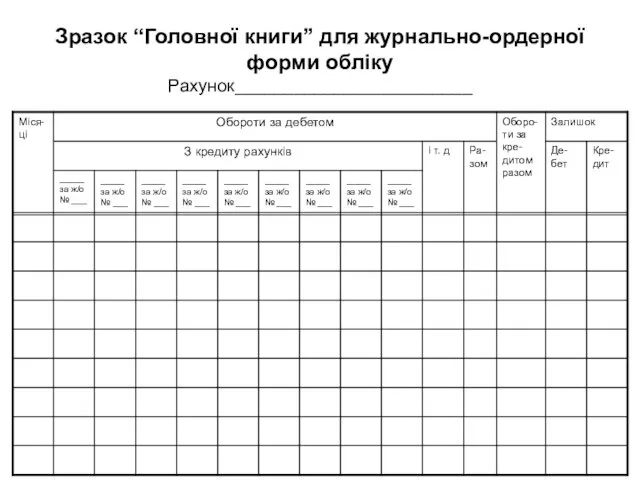

Зразок “Головної книги” для журнально-ордерної форми обліку

Рахунок________________________

Зразок “Головної книги” для журнально-ордерної форми обліку

Рахунок________________________

Послідовність технологічного процесу при діалогово-автоматизованій (комп′ютерній) формі обліку

Нормативно-

довідкова

інформація

Інформація з

паперових

первинних

документів

Інформація

Послідовність технологічного процесу при діалогово-автоматизованій (комп′ютерній) формі обліку

Нормативно-

довідкова

інформація

Інформація з

паперових

первинних

документів

Інформація

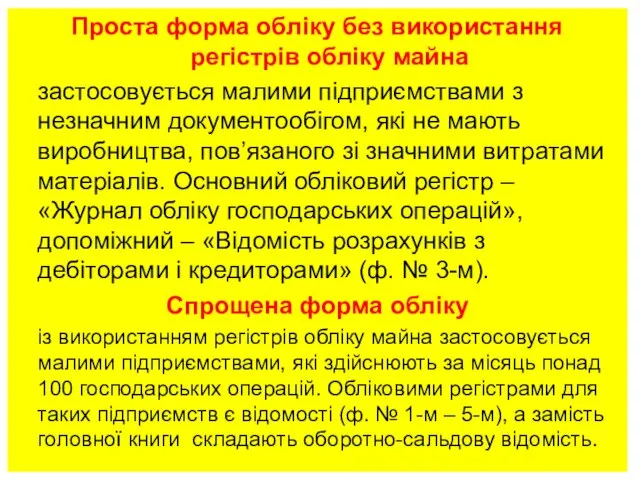

Проста форма обліку без використання регістрів обліку майна

застосовується малими

Проста форма обліку без використання регістрів обліку майна

застосовується малими

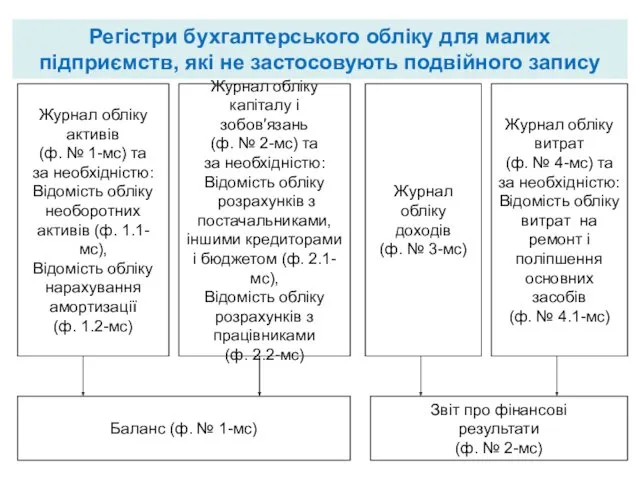

Регістри бухгалтерського обліку для малих підприємств, які не застосовують подвійного запису

Журнал

Регістри бухгалтерського обліку для малих підприємств, які не застосовують подвійного запису

Журнал

Організація бухгалтерського обліку на малих підприємствах за простою формою

Первинні документи

Журнал обліку

Організація бухгалтерського обліку на малих підприємствах за простою формою

Первинні документи

Журнал обліку

Спрощена форма обліку із застосуванням регістрів майна малого підприємства

Регістри обліку майна

Спрощена форма обліку із застосуванням регістрів майна малого підприємства

Регістри обліку майна

Периодическая система химических элементов - группы и подгруппы

Периодическая система химических элементов - группы и подгруппы Православие

Православие родительское собрание для 6 класса Как появляются и закрепляются черты характера

родительское собрание для 6 класса Как появляются и закрепляются черты характера Логарифмы. Определение

Логарифмы. Определение Правовые основы предпринимательства

Правовые основы предпринимательства Решение тригонометрических уравнений

Решение тригонометрических уравнений Київський метрополітен

Київський метрополітен Творческий проект Подарок маме

Творческий проект Подарок маме Презентация Ухтомский

Презентация Ухтомский Позитивная социализация

Позитивная социализация Оптимизация портфеля заказов ОАО ОЭМК

Оптимизация портфеля заказов ОАО ОЭМК Здоровьесберегающие технологии в педагогическом процессе ДОУ

Здоровьесберегающие технологии в педагогическом процессе ДОУ Экспертиза пространственно-территориального развития города

Экспертиза пространственно-территориального развития города Нагрузки и воздействия

Нагрузки и воздействия Змінні піснеспіви літургійного дня

Змінні піснеспіви літургійного дня Как знакомить дошкольников с биографией авторов литературных произведений

Как знакомить дошкольников с биографией авторов литературных произведений Питание школьников

Питание школьников Религиозные символы народов России

Религиозные символы народов России Гербы Белгородской области (тест)

Гербы Белгородской области (тест) Игра - Крестики-нолики - макет.ppt

Игра - Крестики-нолики - макет.ppt Восточное направление внешней политики Ивана IV Грозного

Восточное направление внешней политики Ивана IV Грозного Лепим инопланетян

Лепим инопланетян Презентация к занятию Чудеса в решете

Презентация к занятию Чудеса в решете Презентации по геологии

Презентации по геологии Наполеоновские войны

Наполеоновские войны Developing toys

Developing toys Солтүстік Қазақстан жағдайында асбұршақтың әртүрлі сорттарын салыстырмалы бағалау

Солтүстік Қазақстан жағдайында асбұршақтың әртүрлі сорттарын салыстырмалы бағалау Универсальная десятичная классификация

Универсальная десятичная классификация