- Оборотный капитал. Тема 5

Содержание

- 2. План Понятие, классификация и структура оборотных средств Определение оптимального объёма запасов. Нормирование оборотных средств Показатели эффективности

- 3. 1. Понятие, классификация и структура оборотных средств

- 4. Оборотные средства – важнейший элемент производства, обеспечивающий его необходимыми ресурсами и обусловливающий непрерывность функционирования предприятия. Оборотные

- 5. Экономическая сущность оборотных средств: полностью переносят свою стоимость на себестоимость создаваемой продукции; участвуют в процессе производства

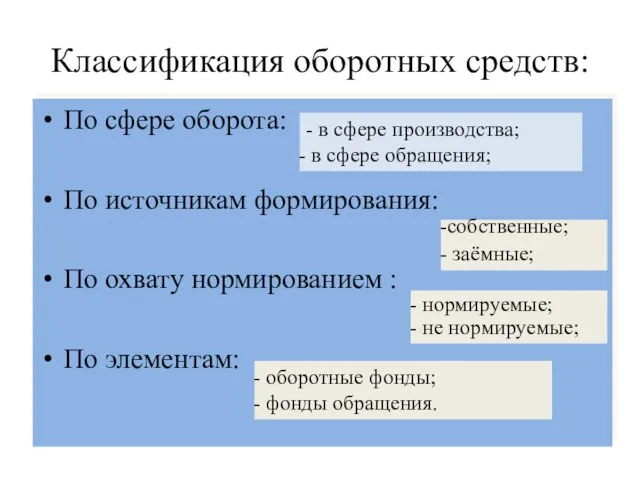

- 6. Классификация оборотных средств: По сфере оборота: По источникам формирования: По охвату нормированием : По элементам: -

- 7. Оборотные средства Оборотные фонды (сфера производства) Фонды обращения (сфера реализации) Производственные запасы Незавершённое производство Расходы будущих

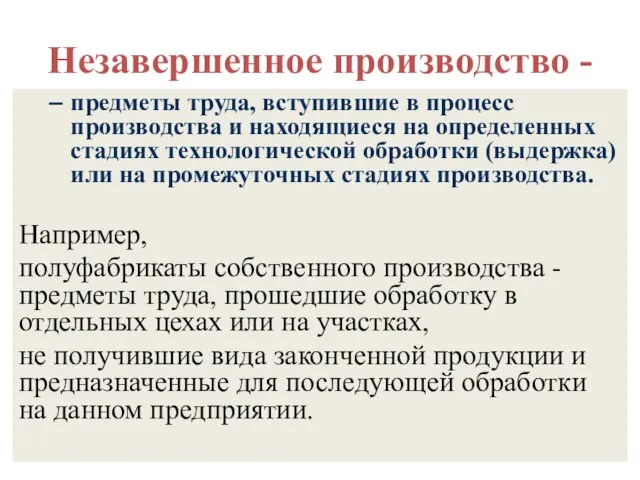

- 8. Незавершенное производство - предметы труда, вступившие в процесс производства и находящиеся на определенных стадиях технологической обработки

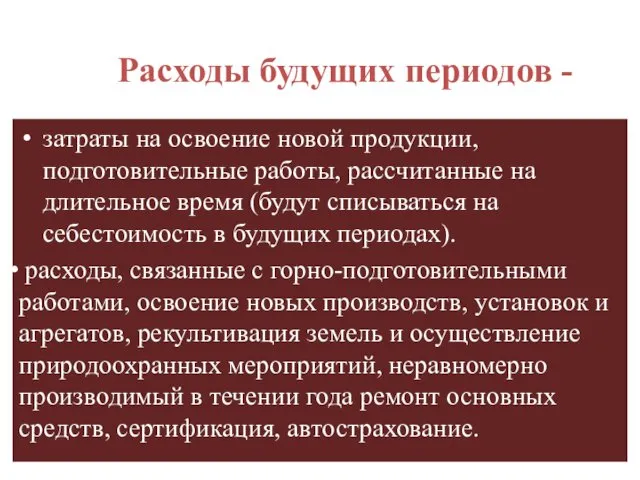

- 9. Расходы будущих периодов - затраты на освоение новой продукции, подготовительные работы, рассчитанные на длительное время (будут

- 10. 2. Определение оптимального объёма запасов. Нормирование оборотных средств

- 11. Нормирование оборотных средств – это процесс определения оптимальной величины оборотных средств на предприятии, достаточной для нормального

- 12. Методы нормирования Аналитический метод Коэффициентный метод Метод прямого счета

- 13. Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом

- 14. Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема

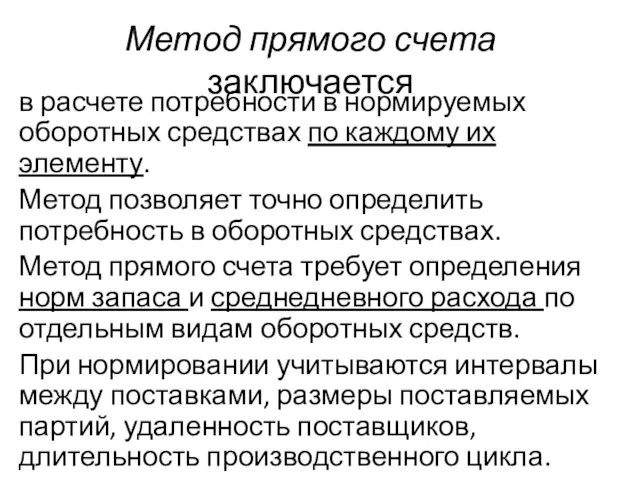

- 15. Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Метод

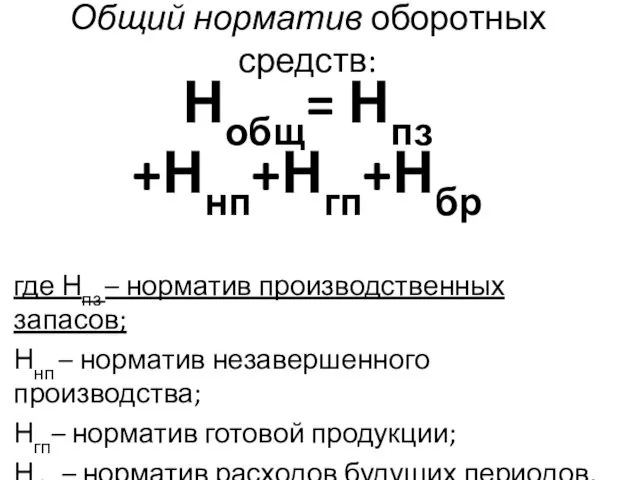

- 16. Общий норматив оборотных средств: Нобщ= Нпз +Ннп+Нгп+Нбр где Нпз – норматив производственных запасов; Ннп – норматив

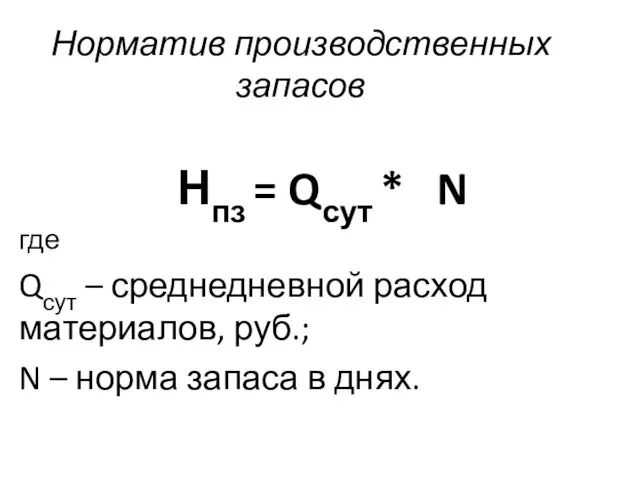

- 17. Норматив производственных запасов Нпз = Qсут * N где Qсут – среднедневной расход материалов, руб.; N

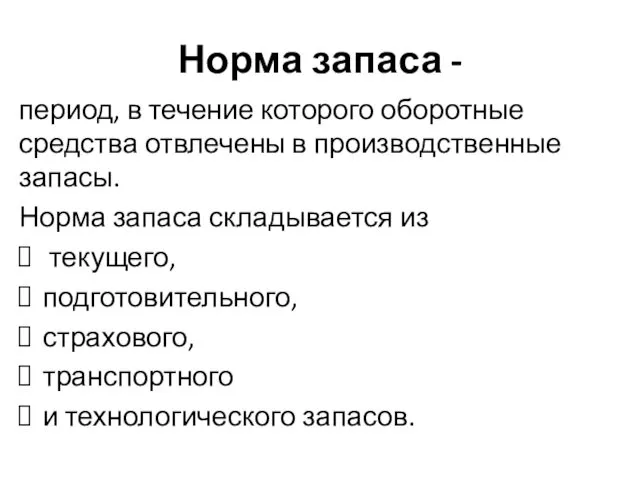

- 18. Норма запаса - период, в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается

- 19. Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют

- 20. Страховой запас необходим на случай непредвиденных обстоятельств и может составлять до 50% текущего запаса. Транспортный запас

- 21. 3. Показатели эффективности использования оборотных активов

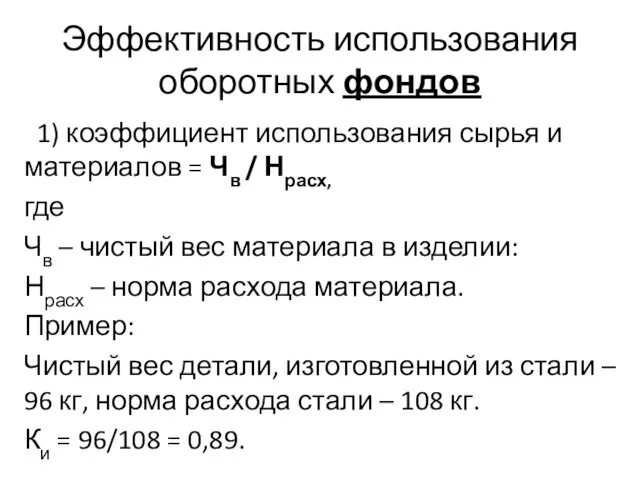

- 22. Эффективность использования оборотных фондов 1) коэффициент использования сырья и материалов = Чв / Нрасх, где Чв

- 23. 2) расходный коэффициент – показатель, обратный коэффициенту использования сырья и материалов. 3) выход продукции = количество

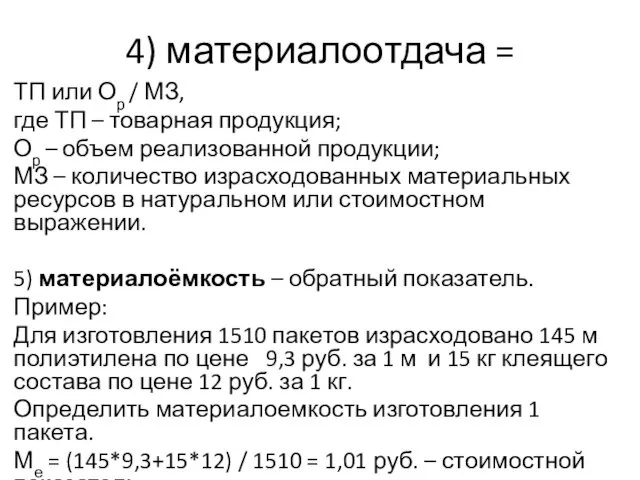

- 24. 4) материалоотдача = ТП или Ор / МЗ, где ТП – товарная продукция; Ор – объем

- 26. Скачать презентацию

План

Понятие, классификация и структура оборотных средств

Определение оптимального объёма запасов. Нормирование оборотных

План

Понятие, классификация и структура оборотных средств

Определение оптимального объёма запасов. Нормирование оборотных

1. Понятие, классификация и структура оборотных средств

1. Понятие, классификация и структура оборотных средств

Оборотные средства –

важнейший элемент производства,

обеспечивающий его необходимыми ресурсами

и

Оборотные средства –

важнейший элемент производства,

обеспечивающий его необходимыми ресурсами

и

Экономическая сущность оборотных средств:

полностью переносят свою стоимость на себестоимость создаваемой

Экономическая сущность оборотных средств:

полностью переносят свою стоимость на себестоимость создаваемой

Классификация оборотных средств:

По сфере оборота:

По источникам формирования:

По охвату нормированием

Классификация оборотных средств:

По сфере оборота:

По источникам формирования:

По охвату нормированием

Оборотные средства

Оборотные фонды

(сфера производства)

Фонды обращения

(сфера реализации)

Производственные запасы

Незавершённое производство

Расходы будущих периодов

Готовая продукция

Оборотные средства

Оборотные фонды

(сфера производства)

Фонды обращения

(сфера реализации)

Производственные запасы

Незавершённое производство

Расходы будущих периодов

Готовая продукция

Незавершенное производство -

предметы труда, вступившие в процесс производства и находящиеся

Незавершенное производство -

предметы труда, вступившие в процесс производства и находящиеся

Расходы будущих периодов -

затраты на освоение новой продукции, подготовительные работы,

Расходы будущих периодов -

затраты на освоение новой продукции, подготовительные работы,

2. Определение оптимального объёма запасов.

Нормирование оборотных средств

2. Определение оптимального объёма запасов.

Нормирование оборотных средств

Нормирование оборотных средств –

это процесс определения оптимальной величины оборотных средств

Нормирование оборотных средств –

это процесс определения оптимальной величины оборотных средств

Методы нормирования

Аналитический метод

Коэффициентный метод

Метод прямого счета

Методы нормирования

Аналитический метод

Коэффициентный метод

Метод прямого счета

Аналитический метод предполагает

расчет потребности в оборотных средствах в размере их

Аналитический метод предполагает

расчет потребности в оборотных средствах в размере их

Коэффициентный метод основан

на делении элементов оборотных средств на две группы в

Коэффициентный метод основан

на делении элементов оборотных средств на две группы в

Метод прямого счета заключается

в расчете потребности в нормируемых оборотных средствах

Метод прямого счета заключается

в расчете потребности в нормируемых оборотных средствах

Общий норматив оборотных средств:

Нобщ= Нпз +Ннп+Нгп+Нбр

где Нпз – норматив производственных запасов;

Ннп

Общий норматив оборотных средств:

Нобщ= Нпз +Ннп+Нгп+Нбр

где Нпз – норматив производственных запасов;

Ннп

Норматив производственных запасов

Нпз = Qсут * N

где

Qсут – среднедневной

Норматив производственных запасов

Нпз = Qсут * N

где

Qсут – среднедневной

Норма запаса -

период, в течение которого оборотные средства отвлечены в

Норма запаса -

период, в течение которого оборотные средства отвлечены в

Текущий запас –

основной вид запаса,

обеспечивающий непрерывность

процесса производства продукции.

На

Текущий запас –

основной вид запаса,

обеспечивающий непрерывность

процесса производства продукции.

На

Страховой запас

необходим на случай непредвиденных обстоятельств и может составлять до

Страховой запас

необходим на случай непредвиденных обстоятельств и может составлять до

3. Показатели эффективности использования оборотных активов

3. Показатели эффективности использования оборотных активов

Эффективность использования оборотных фондов

1) коэффициент использования сырья и материалов =

Эффективность использования оборотных фондов

1) коэффициент использования сырья и материалов =

2) расходный коэффициент –

показатель, обратный коэффициенту использования сырья и материалов.

3) выход

2) расходный коэффициент –

показатель, обратный коэффициенту использования сырья и материалов.

3) выход

4) материалоотдача =

ТП или Ор / МЗ,

где ТП – товарная

4) материалоотдача =

ТП или Ор / МЗ,

где ТП – товарная

Театральная студия в начальной школе.

Театральная студия в начальной школе. Последние дни земной жизни Господа нашего Иисуса Христа. Вход Господень в Иерусалим

Последние дни земной жизни Господа нашего Иисуса Христа. Вход Господень в Иерусалим Жүректің функциональді шулары

Жүректің функциональді шулары Наследственные заболевания человека

Наследственные заболевания человека Общежитие. Учреждение образования “Гомельский торгово-экономический колледж”

Общежитие. Учреждение образования “Гомельский торгово-экономический колледж” День защиты детей

День защиты детей Создание коммерческого предложения

Создание коммерческого предложения Исполнитель Робот, система команд исполнителя

Исполнитель Робот, система команд исполнителя По одежке встречают, по уму провожают

По одежке встречают, по уму провожают Конспект совместной деятельности детей второй младшей группы Сказка о глупом мышонке

Конспект совместной деятельности детей второй младшей группы Сказка о глупом мышонке Презентация Парад Победы

Презентация Парад Победы Межпредметная игра Ребята и зверята

Межпредметная игра Ребята и зверята Жизнелюбие и отношения полов

Жизнелюбие и отношения полов Применение граф – схем при решении задач

Применение граф – схем при решении задач Страны Европы. Польша

Страны Европы. Польша Презентация Виды современных велосипедов Диск

Презентация Виды современных велосипедов Диск Презентация воспитателя

Презентация воспитателя Технологии производства стали. Лекция №5-7

Технологии производства стали. Лекция №5-7 Презентация к родительскому собранию Семья

Презентация к родительскому собранию Семья Подстанция 110/35/10 кВ сельскохозяйственного назначения с разработкой системы электроснабжения

Подстанция 110/35/10 кВ сельскохозяйственного назначения с разработкой системы электроснабжения Значение логопедической работы в дошкольном возрасте для предупреждения школьных трудностей

Значение логопедической работы в дошкольном возрасте для предупреждения школьных трудностей Проектування архітектури спеціалізованих ЕОМ

Проектування архітектури спеціалізованих ЕОМ Материалы к уроку Спирты. 9 класс

Материалы к уроку Спирты. 9 класс CV3663BH-Q32. Common problems solution

CV3663BH-Q32. Common problems solution Установки для орбитальной сварки

Установки для орбитальной сварки График линейной функции

График линейной функции Поговорим о русском языке

Поговорим о русском языке Биотехнология в селекции растений. Часть 5. Селекция на устойчивость к болезням

Биотехнология в селекции растений. Часть 5. Селекция на устойчивость к болезням