- Опыт реализации проекта модернизации систем теплообеспечения

Содержание

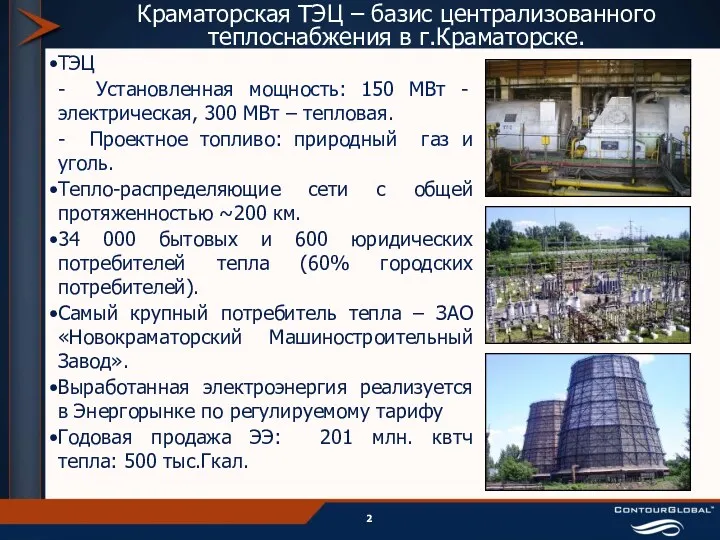

- 2. Краматорская ТЭЦ – базис централизованного теплоснабжения в г.Краматорске. ТЭЦ - Установленная мощность: 150 МВт - электрическая,

- 3. Проблемы ТЭЦ до создания ООО «Краматорсктеплоэнерго» (2006 г.) Изношенность оборудования - 80% и ненадежная работа Располагаемая

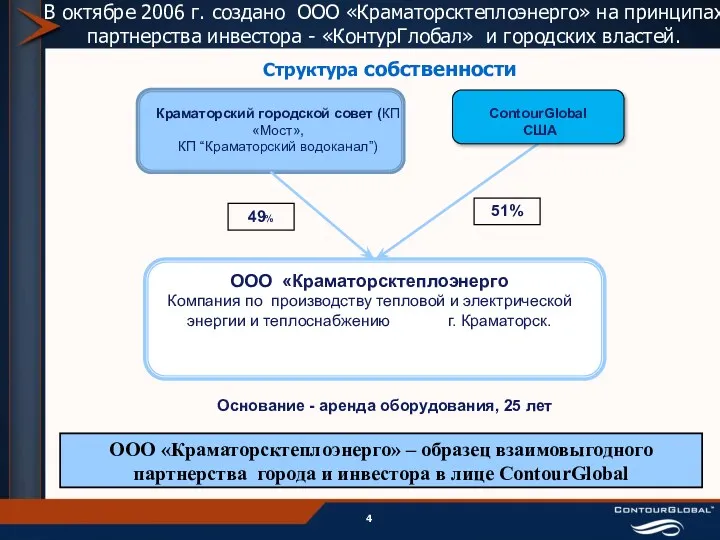

- 4. В октябре 2006 г. создано ООО «Краматорсктеплоэнерго» на принципах партнерства инвестора - «КонтурГлобал» и городских властей.

- 5. Стратегические направления инвестора по восстановлению и модернизации ТЭЦ 1. На протяжении 2007 – 2009 г. выполнены

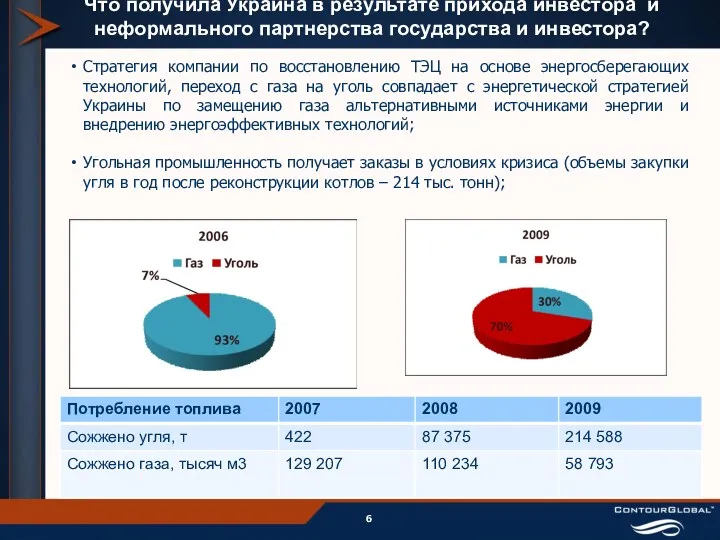

- 6. Что получила Украина в результате прихода инвестора и неформального партнерства государства и инвестора? Стратегия компании по

- 7. Достигнутые результаты от инвестиционной деятельности При значительном росте объемов производства в 2009г. предполагается снизить объем потребления

- 8. Что получили потребители г. Краматорск в результате прихода инвестора ? В результате реконструкции котлов, турбин и

- 9. Что еще не решено для улучшения теплоснабжения потребителей г. Краматорска ? Потребители г. Краматорска еще не

- 10. Таким образом, высокая потребность в инвестициях остается, однако: Провести быструю модернизацию за счет средств тарифа –

- 11. Что получил инвестор ? 1. Позитивные сигналы: Невмешательство государства в процесс управления. Автоматический пересмотр цены на

- 12. Что получил инвестор ? (продолжение) 2. Негативные сигналы. Убыток 50 Млн. грн. от инвестиций из-за курсовой

- 13. Основные факторы, сдерживающие инвестиции. Тарифная методология основана на принципах затратного механизма («затраты плюс») и краткосрочном периоде

- 14. Можно ли изменить положение? ДА! Движущие силы – предприятия, органы местного самоуправления, инвесторы, общественность. Ключевые центры

- 16. Скачать презентацию

Краматорская ТЭЦ – базис централизованного теплоснабжения в г.Краматорске.

ТЭЦ

- Установленная мощность:

Краматорская ТЭЦ – базис централизованного теплоснабжения в г.Краматорске.

ТЭЦ

- Установленная мощность:

Проблемы ТЭЦ до создания ООО «Краматорсктеплоэнерго» (2006 г.)

Изношенность оборудования - 80%

Проблемы ТЭЦ до создания ООО «Краматорсктеплоэнерго» (2006 г.)

Изношенность оборудования - 80%

В октябре 2006 г. создано ООО «Краматорсктеплоэнерго» на принципах партнерства инвестора

В октябре 2006 г. создано ООО «Краматорсктеплоэнерго» на принципах партнерства инвестора

Стратегические направления инвестора по восстановлению и модернизации ТЭЦ

1. На протяжении 2007

Стратегические направления инвестора по восстановлению и модернизации ТЭЦ

1. На протяжении 2007

Что получила Украина в результате прихода инвестора и неформального партнерства государства

Что получила Украина в результате прихода инвестора и неформального партнерства государства

Достигнутые результаты от инвестиционной деятельности

При значительном росте объемов производства в 2009г.

Достигнутые результаты от инвестиционной деятельности

При значительном росте объемов производства в 2009г.

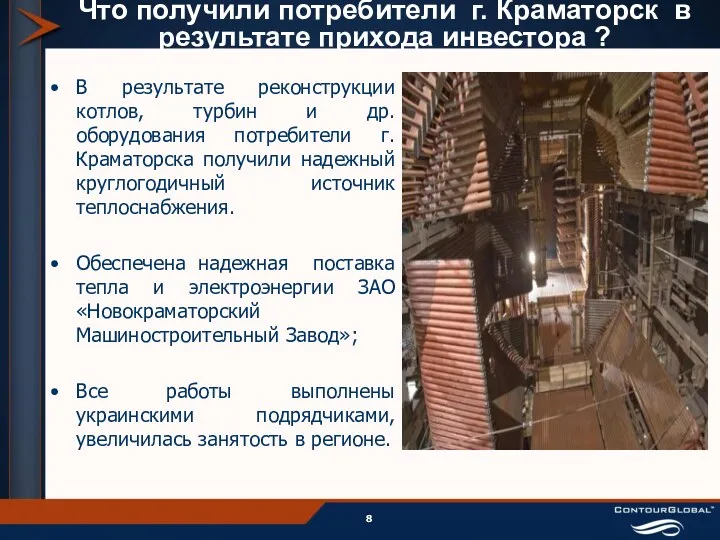

Что получили потребители г. Краматорск в результате прихода инвестора ?

В результате

Что получили потребители г. Краматорск в результате прихода инвестора ?

В результате

Что еще не решено для улучшения теплоснабжения потребителей г. Краматорска

Что еще не решено для улучшения теплоснабжения потребителей г. Краматорска

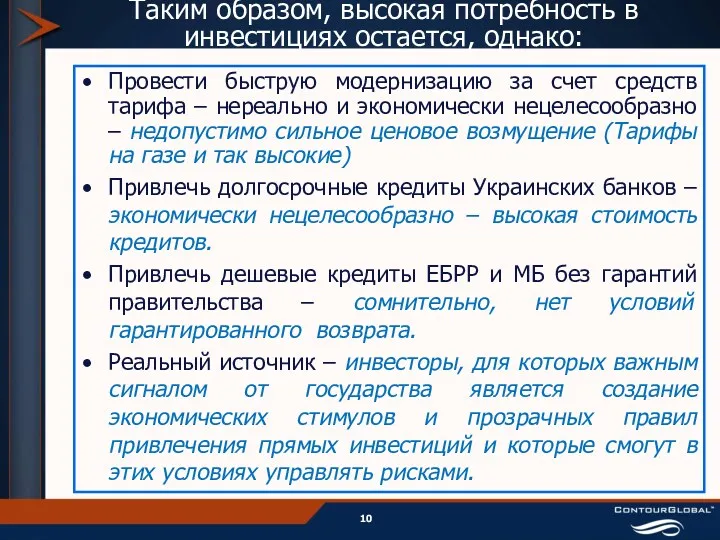

Таким образом, высокая потребность в инвестициях остается, однако:

Провести быструю модернизацию за

Таким образом, высокая потребность в инвестициях остается, однако:

Провести быструю модернизацию за

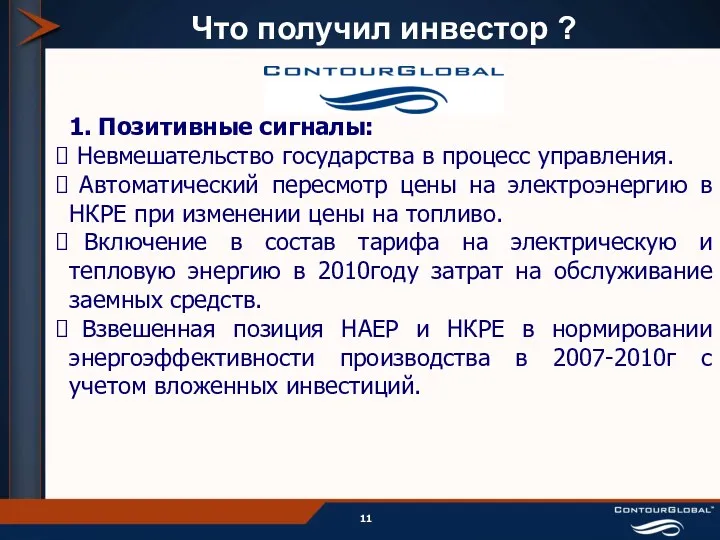

Что получил инвестор ?

1. Позитивные сигналы:

Невмешательство государства в процесс

Что получил инвестор ?

1. Позитивные сигналы:

Невмешательство государства в процесс

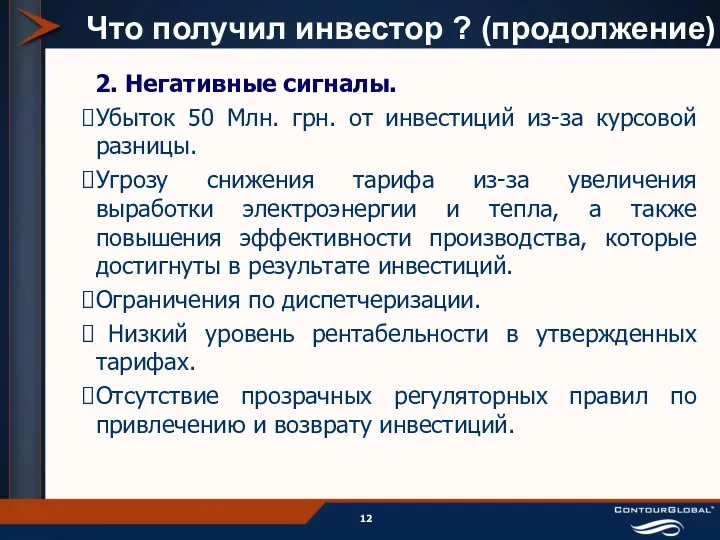

Что получил инвестор ? (продолжение)

2. Негативные сигналы.

Убыток 50 Млн. грн.

Что получил инвестор ? (продолжение)

2. Негативные сигналы.

Убыток 50 Млн. грн.

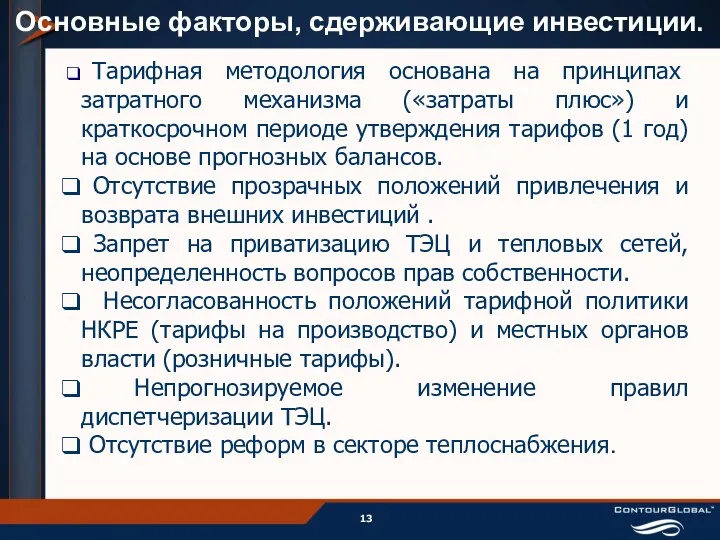

Основные факторы, сдерживающие инвестиции.

Тарифная методология основана на принципах затратного механизма

Основные факторы, сдерживающие инвестиции.

Тарифная методология основана на принципах затратного механизма

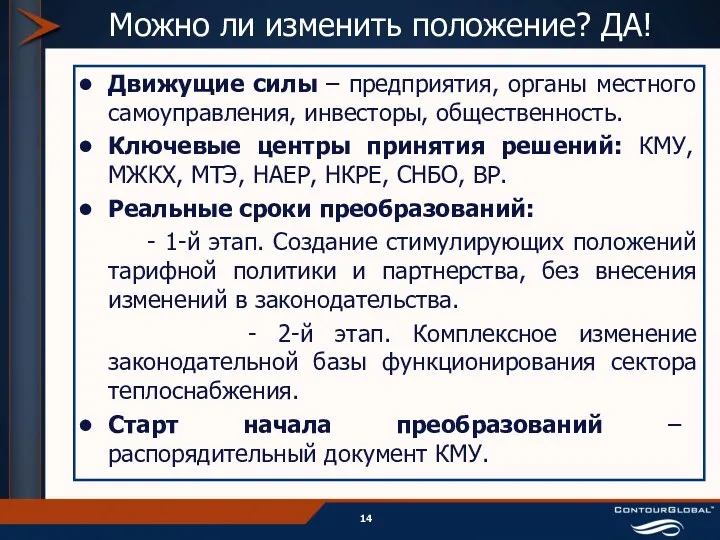

Можно ли изменить положение? ДА!

Движущие силы – предприятия, органы местного самоуправления,

Можно ли изменить положение? ДА!

Движущие силы – предприятия, органы местного самоуправления,

Военно-мостовая подготовка. Итоговый тест

Военно-мостовая подготовка. Итоговый тест Модернизация автоматизированной системы управления паровым котлом ДЕ – 25/14 ГМ в котельном цехе

Модернизация автоматизированной системы управления паровым котлом ДЕ – 25/14 ГМ в котельном цехе Добрые дела – это не скучно

Добрые дела – это не скучно Представления. Проектирование и разработка веб-сервисов

Представления. Проектирование и разработка веб-сервисов Ретинол

Ретинол Все вместе сейчас - новый телевизионный музыкальный формат

Все вместе сейчас - новый телевизионный музыкальный формат Measuring instruments

Measuring instruments Этапы развития менеджмента в туризме

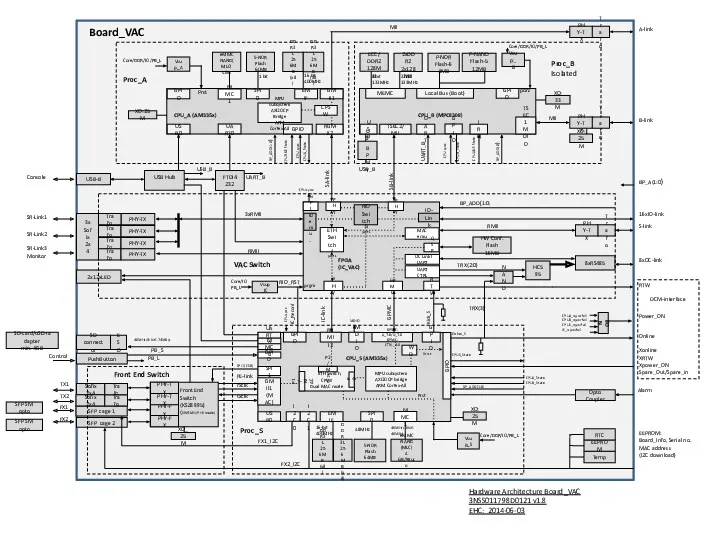

Этапы развития менеджмента в туризме Схема opto coupler alarm

Схема opto coupler alarm Антарктида. Географическое положение и история исследования

Антарктида. Географическое положение и история исследования Let's get a Pet

Let's get a Pet Раскол в русской православной церкви во второй половине XVII века

Раскол в русской православной церкви во второй половине XVII века Корпоративные ценные бумаги: Акции

Корпоративные ценные бумаги: Акции Модульные системы индустриального остекления CARBOGLASS PRO

Модульные системы индустриального остекления CARBOGLASS PRO Игорь Васильев. Первые 50 лет

Игорь Васильев. Первые 50 лет Использование ЦОР и ЭОР в работе учителя начальных классов

Использование ЦОР и ЭОР в работе учителя начальных классов Вusiness for 50 thousand dollars

Вusiness for 50 thousand dollars Badges. Stationery boxes

Badges. Stationery boxes Опорный конспект Коррозия металлов

Опорный конспект Коррозия металлов Депофорез гидроокиси меди-кальция. Эффективность применения при лечении осложненного кариеса

Депофорез гидроокиси меди-кальция. Эффективность применения при лечении осложненного кариеса : Олимпиада 2014.

: Олимпиада 2014. Изучение электродвигателя. Занятие 3

Изучение электродвигателя. Занятие 3 Создание условий для развития инициативы и творческих способностей детей старшего дошкольного возраста в центре нравственно-патриотического воспитания.

Создание условий для развития инициативы и творческих способностей детей старшего дошкольного возраста в центре нравственно-патриотического воспитания. Интерьер жилого дома (ИЗО)

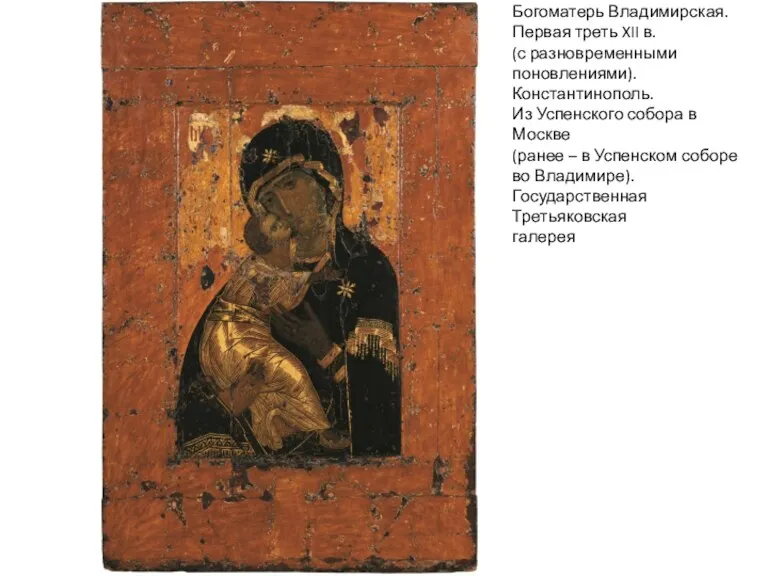

Интерьер жилого дома (ИЗО) Богоматерь Владимирская. Первая треть XII в

Богоматерь Владимирская. Первая треть XII в Магнитные наночастицы. Применение в биомедицине

Магнитные наночастицы. Применение в биомедицине Соматические заболевания

Соматические заболевания Ландшафтоведение. Типы морфолитогенеза (часть 2)

Ландшафтоведение. Типы морфолитогенеза (часть 2)