- Парная регрессия

Содержание

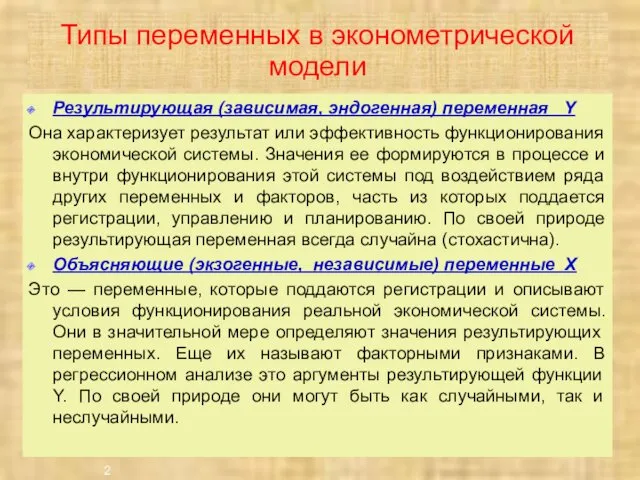

- 2. Типы переменных в эконометрической модели Результирующая (зависимая, эндогенная) переменная Y Она характеризует результат или эффективность функционирования

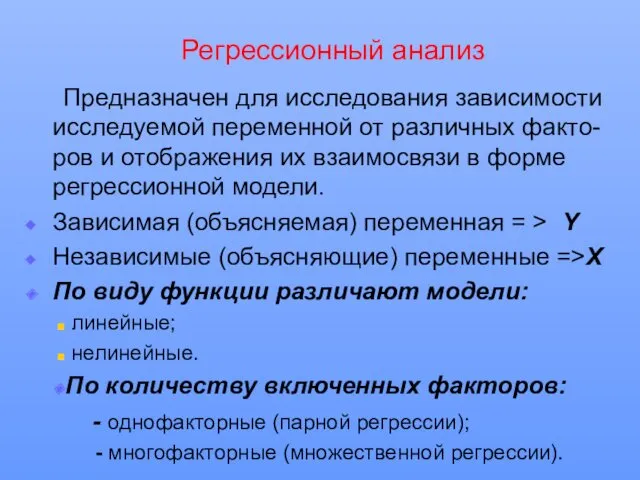

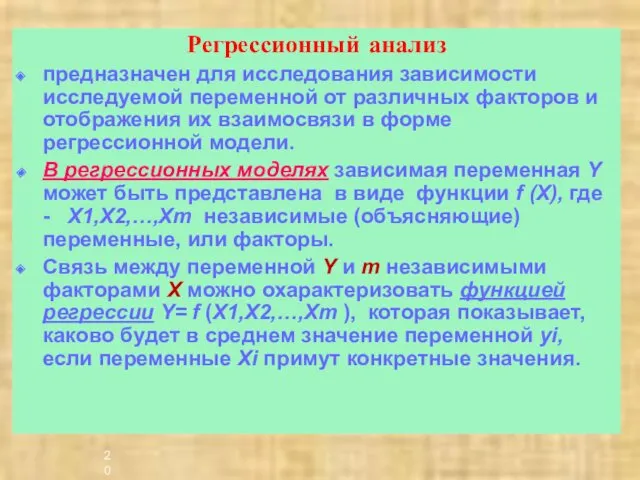

- 3. Регрессионный анализ Предназначен для исследования зависимости исследуемой переменной от различных факто-ров и отображения их взаимосвязи в

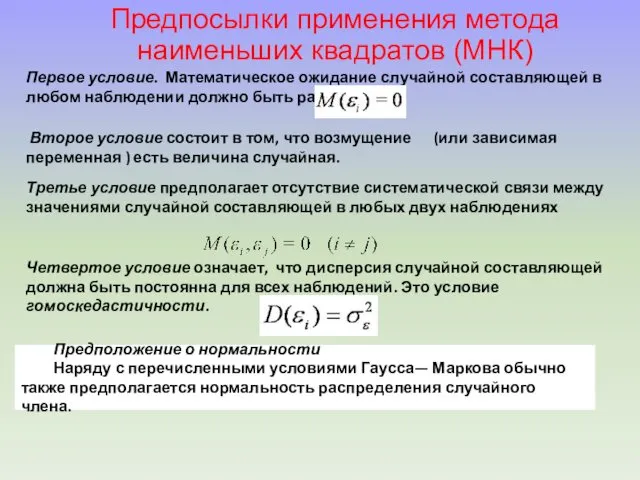

- 4. Предпосылки применения метода наименьших квадратов (МНК) Первое условие. Математическое ожидание случайной составляющей в любом наблюдении должно

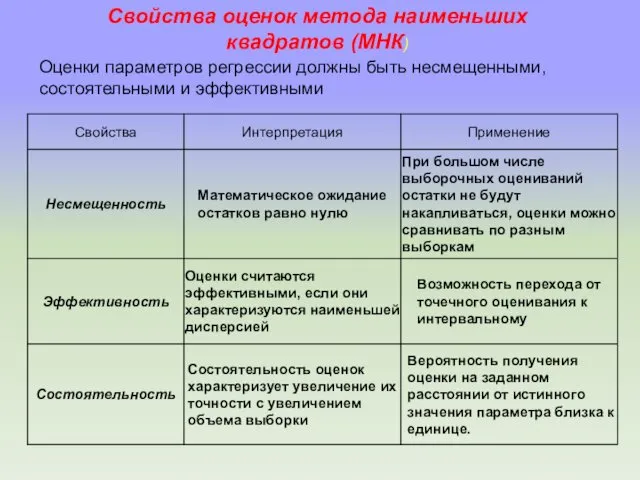

- 5. Свойства оценок метода наименьших квадратов (МНК) Оценки параметров регрессии должны быть несмещенными, состоятельными и эффективными

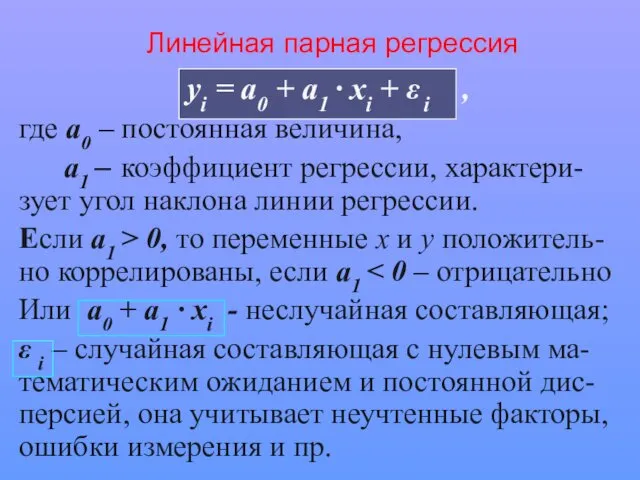

- 6. Линейная парная регрессия yi = a0 + a1 · xi + ε i , где a0

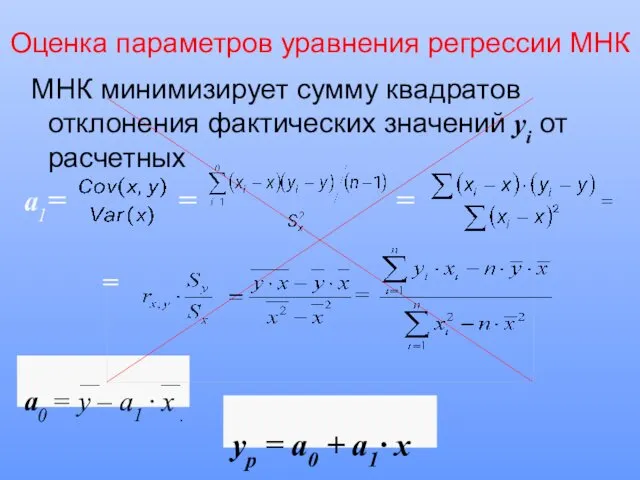

- 7. Оценка параметров уравнения регрессии МНК МНК минимизирует сумму квадратов отклонения фактических значений yi от расчетных a1=

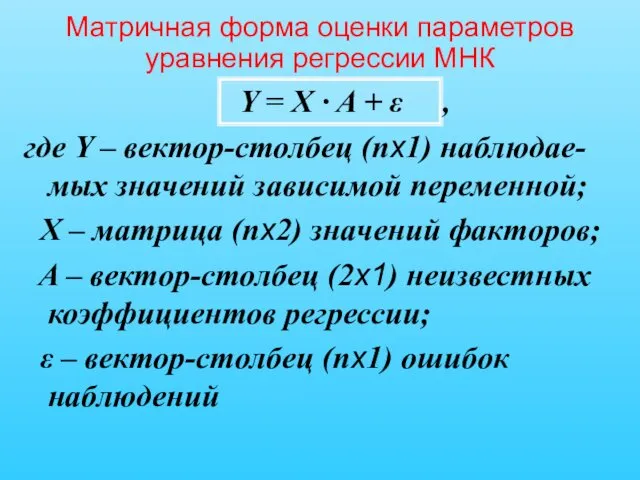

- 8. Матричная форма оценки параметров уравнения регрессии МНК Y = X · A + ε , где

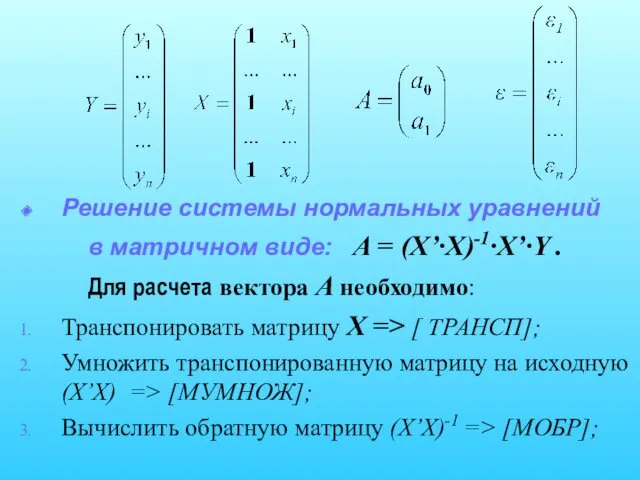

- 9. Решение системы нормальных уравнений в матричном виде: A = (X’·X)-1·X’·Y . Для расчета вектора A необходимо:

- 10. Оценка качества модели регрессии Качество модели оценивается на основе анализа остаточной компоненты (εi = yi –

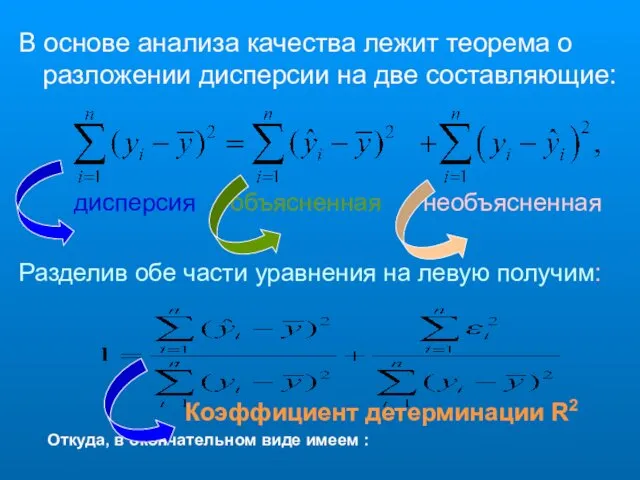

- 11. В основе анализа качества лежит теорема о разложении дисперсии на две составляющие: дисперсия объясненная необъясненная Разделив

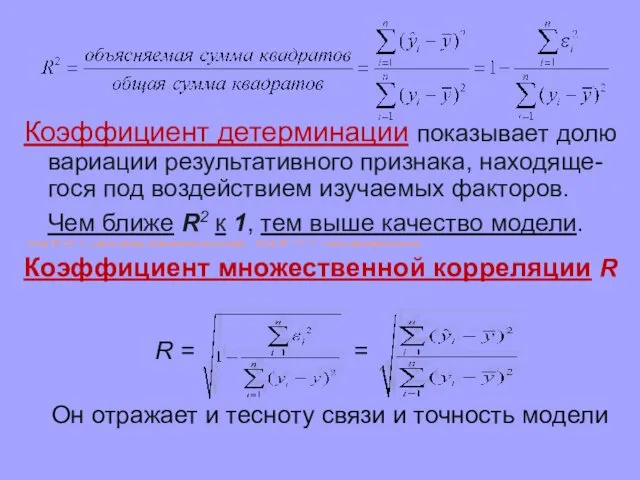

- 12. Коэффициент детерминации показывает долю вариации результативного признака, находяще-гося под воздействием изучаемых факторов. Чем ближе R2 к

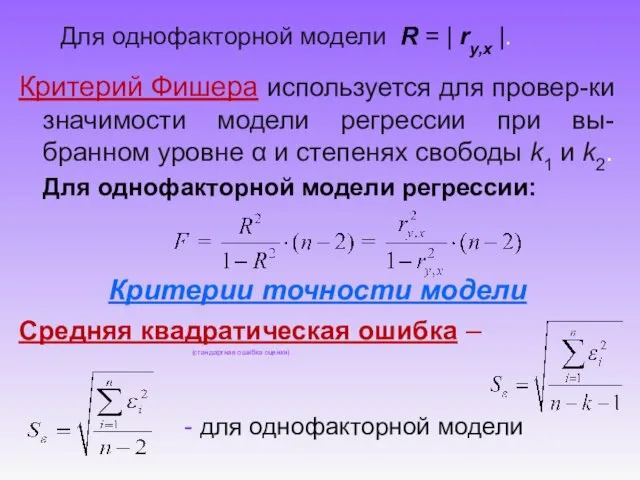

- 14. Для однофакторной модели R = | ry,x |. Критерий Фишера используется для провер-ки значимости модели регрессии

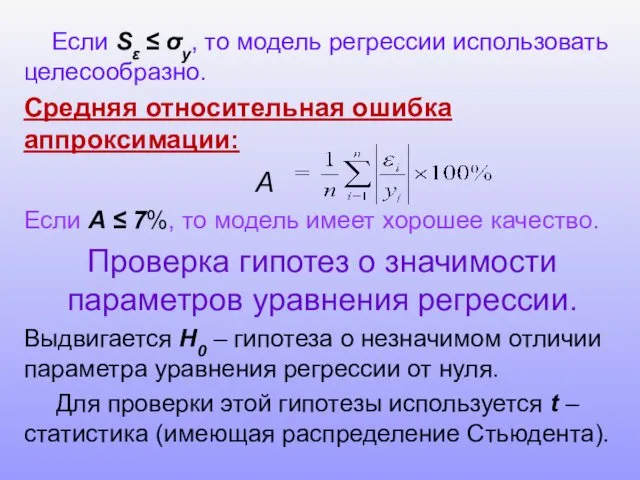

- 15. Если Sε ≤ σy, то модель регрессии использовать целесообразно. Средняя относительная ошибка аппроксимации: A Если A

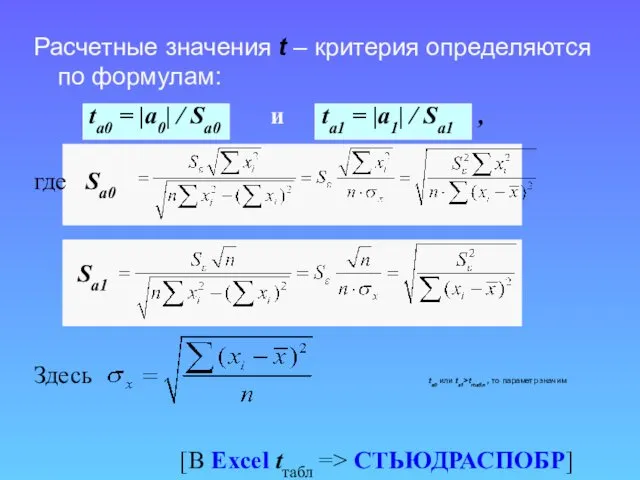

- 16. Расчетные значения t – критерия определяются по формулам: ta0 = |a0| / Sa0 и ta1 =

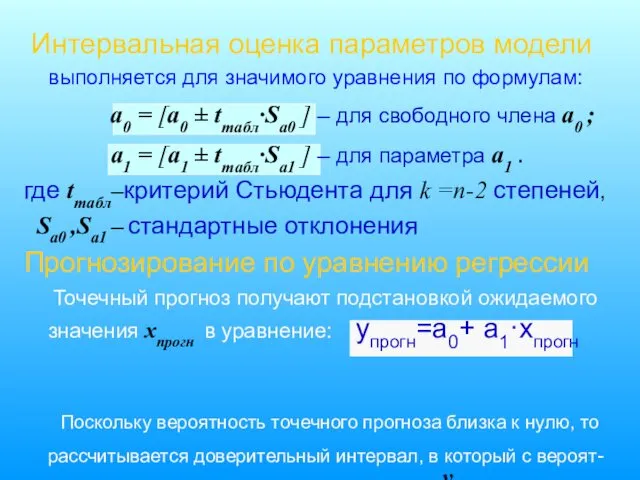

- 17. Интервальная оценка параметров модели выполняется для значимого уравнения по формулам: a0 = [a0 ± tтабл·Sa0 ]

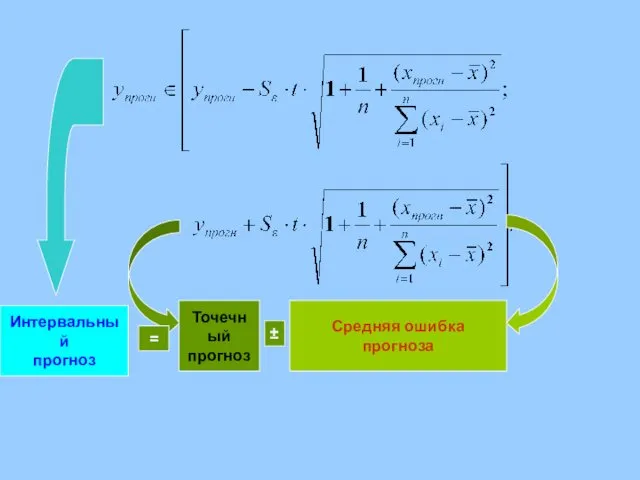

- 18. Средняя ошибка прогноза Точечный прогноз ± Интервальный прогноз =

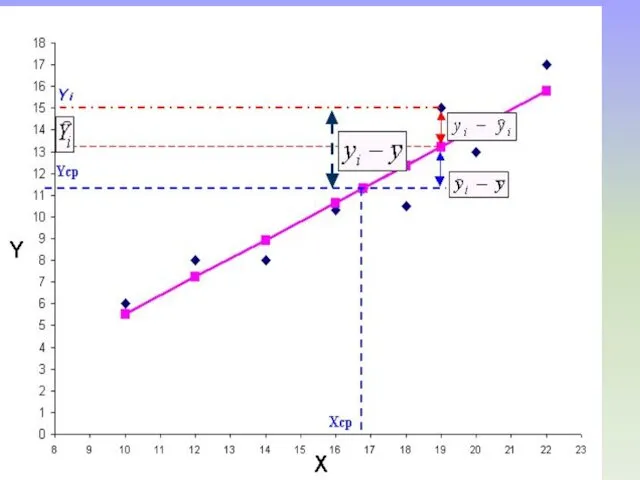

- 19. Графическая интерпретация результатов расчета y Нижняя доверительная граница Верхняя доверительная граница Линия регрессии Доверительный интервал x

- 20. Регрессионный анализ предназначен для исследования зависимости исследуемой переменной от различных факторов и отображения их взаимосвязи в

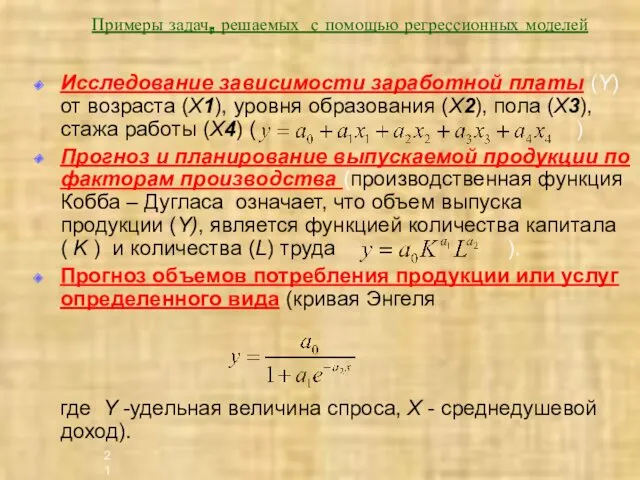

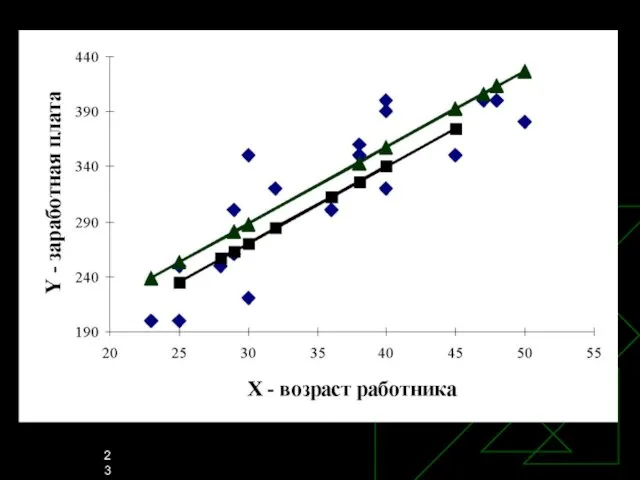

- 21. Примеры задач, решаемых с помощью регрессионных моделей Исследование зависимости заработной платы (Y) от возраста (X1), уровня

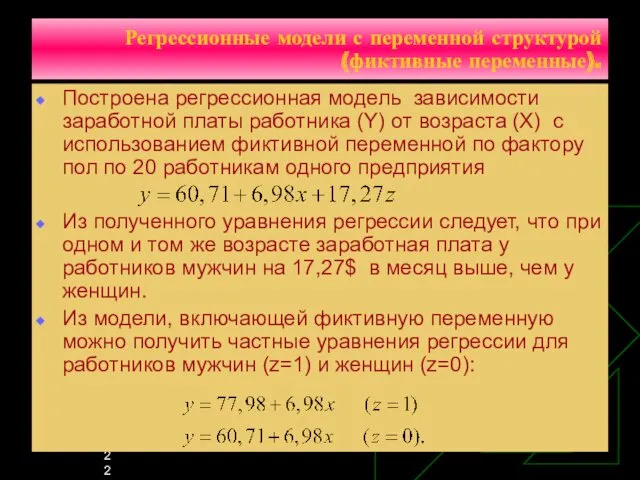

- 22. Регрессионные модели с переменной структурой (фиктивные переменные). Построена регрессионная модель зависимости заработной платы работника (Y) от

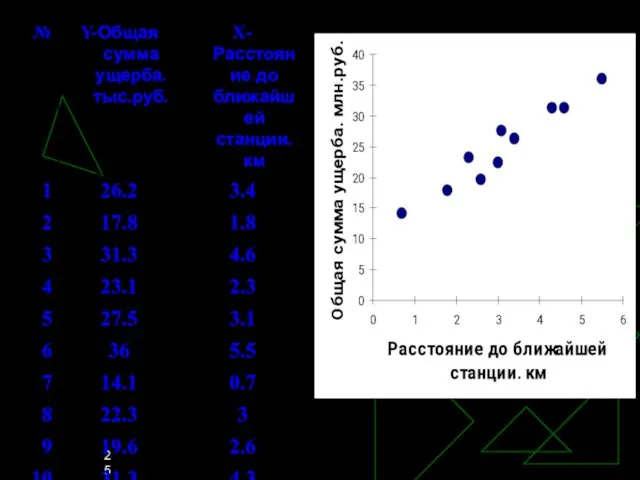

- 24. Администрация страховой компании приняла решение о введении нового вида услуг – страхование на случай пожара. С

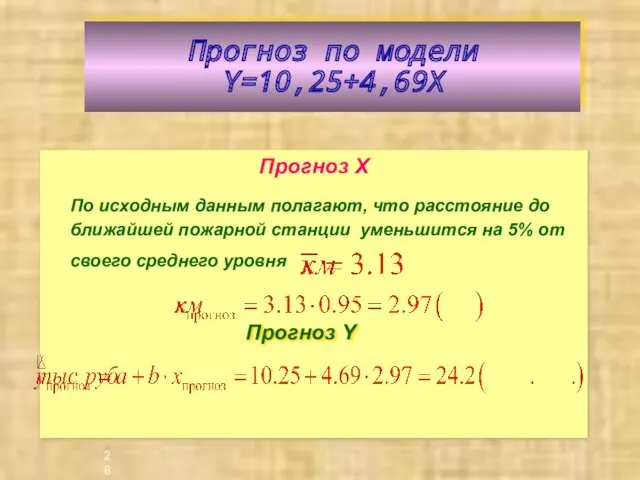

- 26. Прогноз по модели Y=10,25+4,69X Прогноз Х По исходным данным полагают, что расстояние до ближайшей пожарной станции

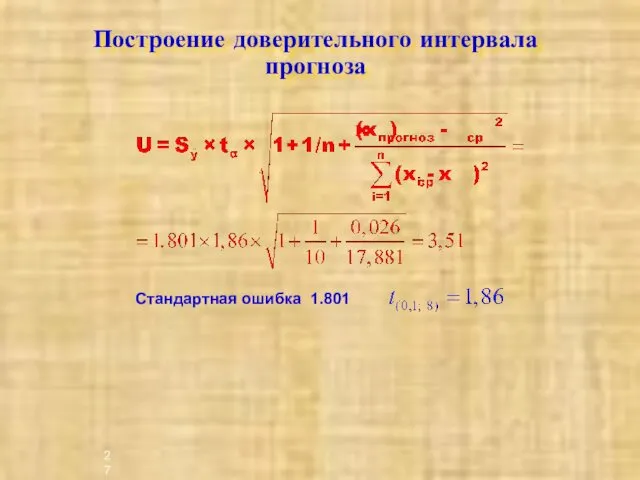

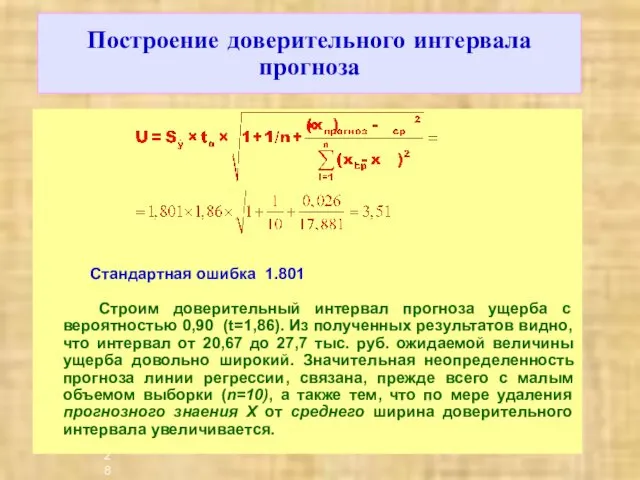

- 27. Построение доверительного интервала прогноза Стандартная ошибка 1.801

- 28. Построение доверительного интервала прогноза Строим доверительный интервал прогноза ущерба с вероятностью 0,90 (t=1,86). Из полученных результатов

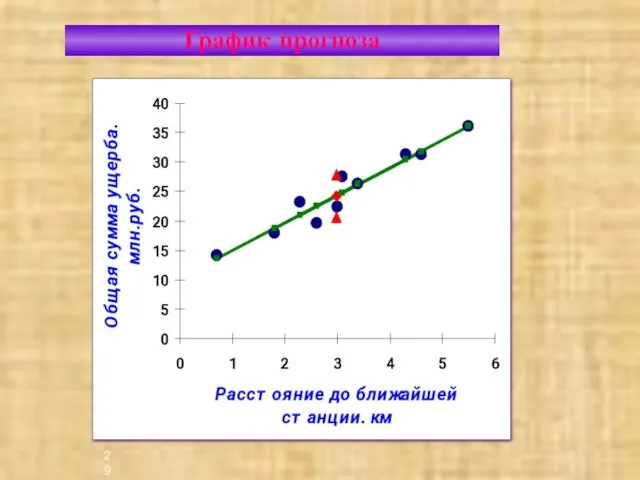

- 29. График прогноза

- 30. Задача 1. Задание по эконометрическому моделированию стоимости квартир в Московской области Рассчитайте матрицу парных коэффициентов корреляции;

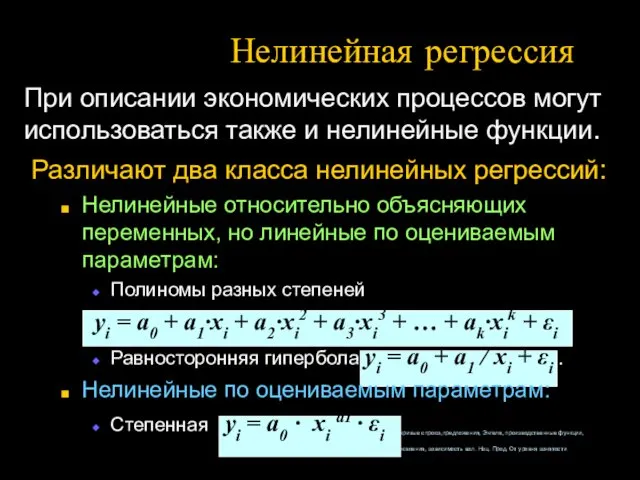

- 31. Нелинейная регрессия При описании экономических процессов могут использоваться также и нелинейные функции. Различают два класса нелинейных

- 33. Скачать презентацию

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Регрессионный анализ

Предназначен для исследования зависимости исследуемой переменной от различных

Регрессионный анализ

Предназначен для исследования зависимости исследуемой переменной от различных

Предпосылки применения метода наименьших квадратов (МНК)

Первое условие. Математическое ожидание случайной составляющей

Предпосылки применения метода наименьших квадратов (МНК)

Первое условие. Математическое ожидание случайной составляющей

Свойства оценок метода наименьших квадратов (МНК)

Оценки параметров регрессии должны быть несмещенными,

Свойства оценок метода наименьших квадратов (МНК)

Оценки параметров регрессии должны быть несмещенными,

Линейная парная регрессия

yi = a0 + a1 · xi

Линейная парная регрессия

yi = a0 + a1 · xi

Оценка параметров уравнения регрессии МНК

МНК минимизирует сумму квадратов отклонения фактических

Оценка параметров уравнения регрессии МНК

МНК минимизирует сумму квадратов отклонения фактических

Матричная форма оценки параметров уравнения регрессии МНК

Y = X ·

Матричная форма оценки параметров уравнения регрессии МНК

Y = X ·

Решение системы нормальных уравнений

в матричном виде: A = (X’·X)-1·X’·Y

Решение системы нормальных уравнений

в матричном виде: A = (X’·X)-1·X’·Y

Оценка качества модели регрессии

Качество модели оценивается на основе анализа остаточной

Оценка качества модели регрессии

Качество модели оценивается на основе анализа остаточной

В основе анализа качества лежит теорема о разложении дисперсии на две

В основе анализа качества лежит теорема о разложении дисперсии на две

Коэффициент детерминации показывает долю вариации результативного признака, находяще-гося под воздействием изучаемых

Коэффициент детерминации показывает долю вариации результативного признака, находяще-гося под воздействием изучаемых

Для однофакторной модели R = | ry,x |.

Критерий Фишера используется

Для однофакторной модели R = | ry,x |.

Критерий Фишера используется

Если Sε ≤ σy, то модель регрессии использовать целесообразно.

Средняя относительная

Если Sε ≤ σy, то модель регрессии использовать целесообразно.

Средняя относительная

Расчетные значения t – критерия определяются по формулам:

ta0 = |a0|

Расчетные значения t – критерия определяются по формулам:

ta0 = |a0|

Интервальная оценка параметров модели

выполняется для значимого уравнения по формулам:

Интервальная оценка параметров модели

выполняется для значимого уравнения по формулам:

Средняя ошибка прогноза

Точечный

прогноз

±

Интервальный

прогноз

=

Средняя ошибка прогноза

Точечный

прогноз

±

Интервальный

прогноз

=

Графическая интерпретация результатов расчета

y

Нижняя

доверительная

граница

Верхняя

доверительная

граница

Линия

регрессии

Доверительный

интервал

x

Графическая интерпретация результатов расчета

y

Нижняя

доверительная

граница

Верхняя

доверительная

граница

Линия

регрессии

Доверительный

интервал

x

Регрессионный анализ

предназначен для исследования зависимости исследуемой переменной от различных факторов

Регрессионный анализ

предназначен для исследования зависимости исследуемой переменной от различных факторов

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Регрессионные модели с переменной структурой (фиктивные переменные).

Построена регрессионная модель зависимости заработной

Регрессионные модели с переменной структурой (фиктивные переменные).

Построена регрессионная модель зависимости заработной

Администрация страховой компании приняла решение о введении нового вида

Администрация страховой компании приняла решение о введении нового вида

Прогноз по модели

Y=10,25+4,69X

Прогноз Х

По исходным данным полагают, что расстояние до ближайшей

Прогноз по модели

Y=10,25+4,69X

Прогноз Х

По исходным данным полагают, что расстояние до ближайшей

Построение доверительного интервала прогноза

Стандартная ошибка 1.801

Построение доверительного интервала прогноза

Стандартная ошибка 1.801

Построение доверительного интервала прогноза

Строим доверительный интервал прогноза ущерба с вероятностью 0,90

Построение доверительного интервала прогноза

Строим доверительный интервал прогноза ущерба с вероятностью 0,90

График прогноза

График прогноза

Задача 1. Задание по эконометрическому моделированию стоимости квартир в Московской области

Рассчитайте

Задача 1. Задание по эконометрическому моделированию стоимости квартир в Московской области

Рассчитайте

Нелинейная регрессия

При описании экономических процессов могут использоваться также и нелинейные функции.

Нелинейная регрессия

При описании экономических процессов могут использоваться также и нелинейные функции.

Компьютерная графика

Компьютерная графика Токоограничивающие реакторы

Токоограничивающие реакторы Водная оболочка Земли – гидросфера

Водная оболочка Земли – гидросфера К победе шёл, Россия, твой солдат

К победе шёл, Россия, твой солдат Часові форми дієслів

Часові форми дієслів Оценка деятельности компании Unilever group

Оценка деятельности компании Unilever group Экология. Образовательная область ФГТ Познание.

Экология. Образовательная область ФГТ Познание. Animals

Animals Атеросклероз. Ишемическая болезнь сердца. Стенокардия и инфаркт миокарда

Атеросклероз. Ишемическая болезнь сердца. Стенокардия и инфаркт миокарда Лапароскопия или лапароскопическая хирургия. Эндоскопия

Лапароскопия или лапароскопическая хирургия. Эндоскопия Теория производства

Теория производства Schools in Great Britain and USA

Schools in Great Britain and USA Как мы развиваем системную благотворительность в России

Как мы развиваем системную благотворительность в России Умственная отсталость

Умственная отсталость Reported Speech in statements

Reported Speech in statements Компьютерные сети

Компьютерные сети Основные мероприятия по повышению надежности машин

Основные мероприятия по повышению надежности машин Япония (1)

Япония (1) Презентация (2007) Ватный пудель

Презентация (2007) Ватный пудель Электрический контакт

Электрический контакт Исследовательский проект по страницам русских народных сказок Дуракам везёт?

Исследовательский проект по страницам русских народных сказок Дуракам везёт? Основы обеспечения динамической устойчивости роторов в ходе сборки

Основы обеспечения динамической устойчивости роторов в ходе сборки Презентация Проект Экономический всеобуч в начальной школе

Презентация Проект Экономический всеобуч в начальной школе Публичное выступление

Публичное выступление Программа схемотехнического моделирования Multisim

Программа схемотехнического моделирования Multisim Headphones mindset

Headphones mindset ЕГЭ 2018. Лексические нормы русского языка. Задание №20. Теория

ЕГЭ 2018. Лексические нормы русского языка. Задание №20. Теория Улицы и площади новогоднего Якутска

Улицы и площади новогоднего Якутска