- План з собівартості

Содержание

- 2. ПЛАН З СОБІВАРТОСТІ Завдання плану та його зміст. Класифікація витрат. Типовий склад калькуляції в харчовій промисловості.

- 3. Міні-лексикон: собівартість продукції, економічні елементи, калькуляційні статті, прямі та непрямі витрати, змінні та постійні витрати, основні

- 4. ЗАВДАННЯ ПЛАНУ ТА ЙОГО ЗМІСТ Собівартість продукції - це виражені в грошовій формі витрати підприємства на

- 5. Собівартість продукції є одним з найважливіших показників діяльності підприємства, оскільки він: комплексно характеризує рівень використання всіх

- 6. До плану собівартості доцільно включати наступні розділи: Калькуляція собівартості за видами продукції; 2. Зведена калькуляція всього

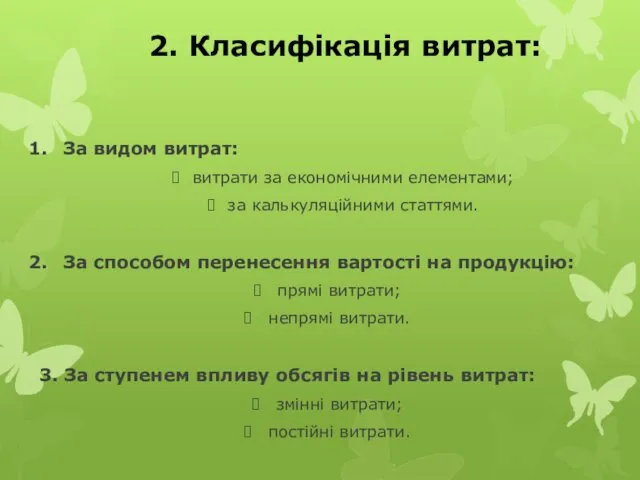

- 7. 2. Класифікація витрат: За видом витрат: витрати за економічними елементами; за калькуляційними статтями. За способом перенесення

- 8. 4. За ступенем однорідності: прості витрати; комплексні витрати. 5. За відношенням до технологічного процесу: основні витрати;

- 9. 3. Типовий склад калькуляції в харчовій промисловості

- 10. Методи калькулювання: В залежності від характеру продукції, особливостей організації та технології виробництва: - позамовний метод; -

- 11. Позамовний метод застосовується тоді, коли продукція виробляється окремими партіями і виготовляється відповідно до технічних умов замовника.

- 12. Метод повного розподілу витрат являє собою планування витрат шляхом повного їхнього розподілу на одиницю кожного калькуляційного

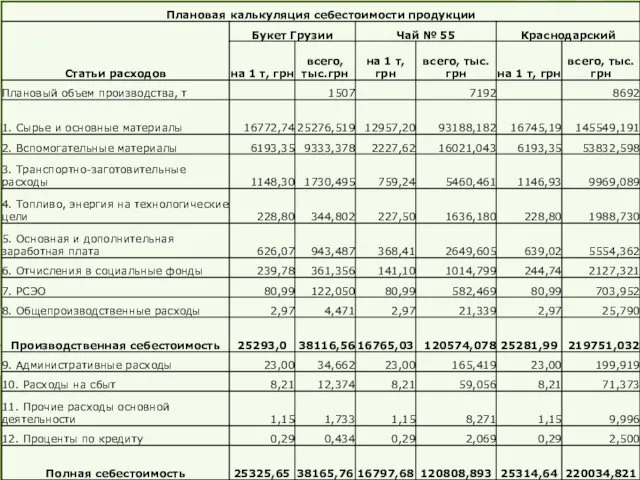

- 13. 4. Планування калькуляції собівартості продукції методом повного розподілу витрат. При плануванні собівартості продукції методом повного розподілу

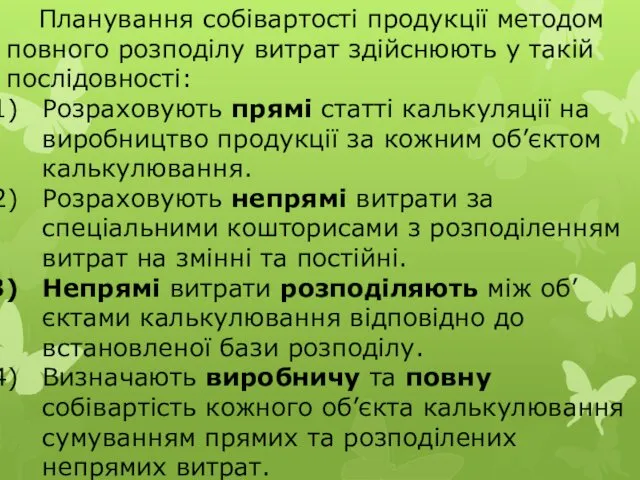

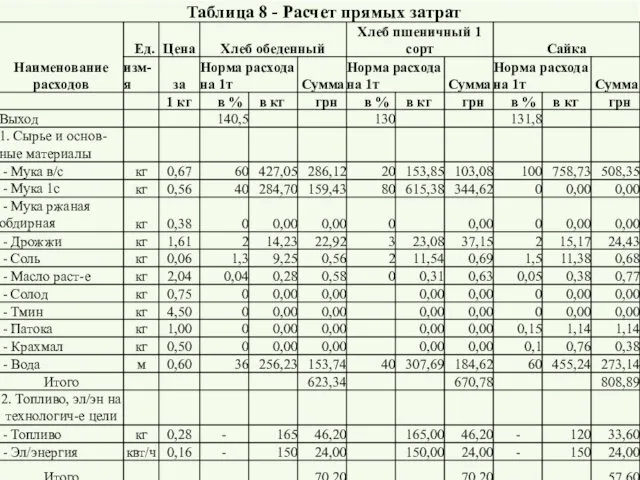

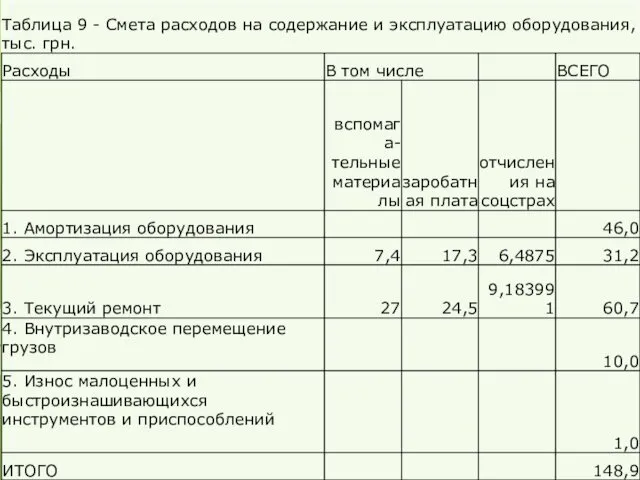

- 14. Планування собівартості продукції методом повного розподілу витрат здійснюють у такій послідовності: Розраховують прямі статті калькуляції на

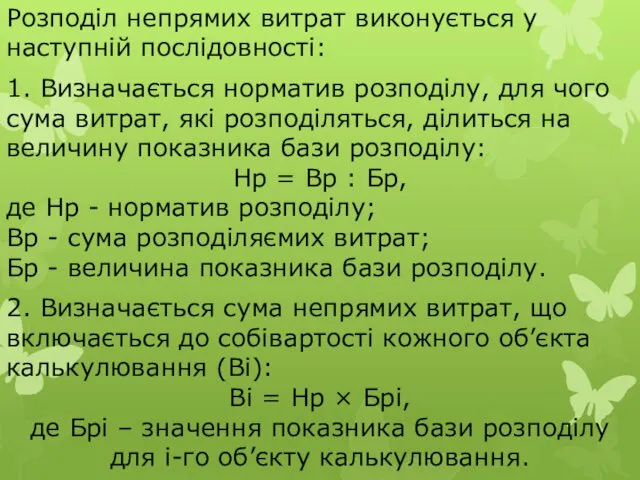

- 17. Розподіл непрямих витрат виконується у наступній послідовності: 1. Визначається норматив розподілу, для чого сума витрат, які

- 18. Розподіл непрямих витрат між спільно виробленими продуктами В деяких галузях результатом виробничого процесу можуть бути кілька

- 19. Рис. 1 Калькулювання собівартості спільних продуктів

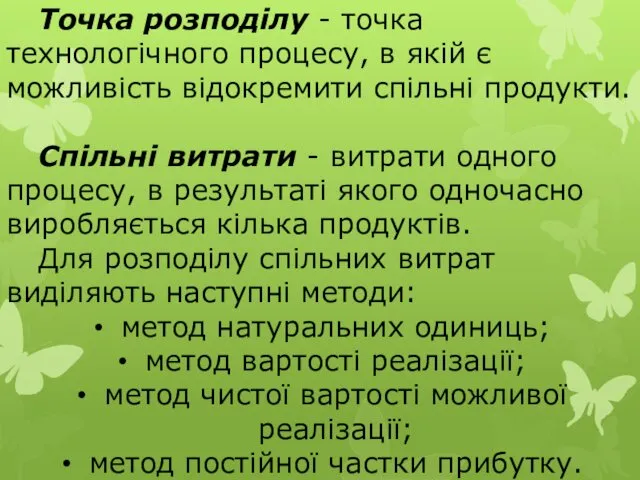

- 20. Точка розподілу - точка технологічного процесу, в якій є можливість відокремити спільні продукти. Спільні витрати -

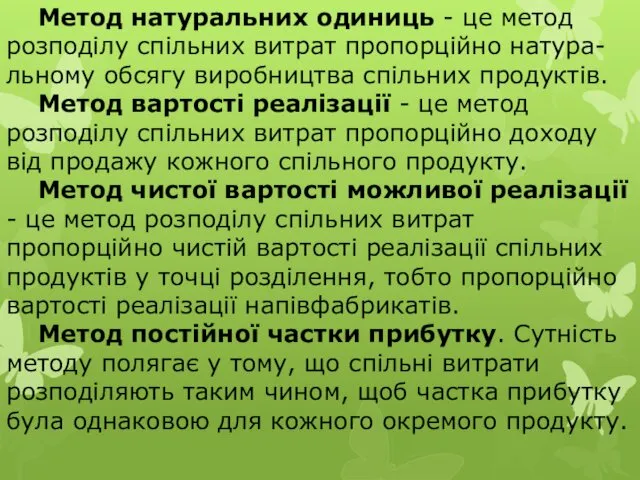

- 21. Метод натуральних одиниць - це метод розподілу спільних витрат пропорційно натура-льному обсягу виробництва спільних продуктів. Метод

- 22. При складанні планової калькуляції продукції комплексного виробництва собівартість одиниці продукції може бути визначено способом розподілу витрат

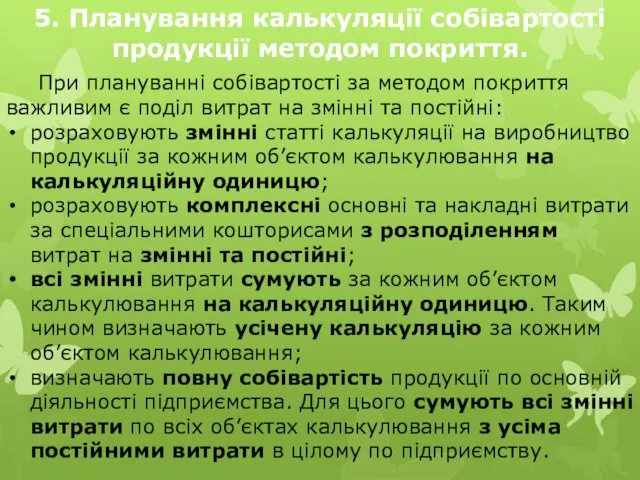

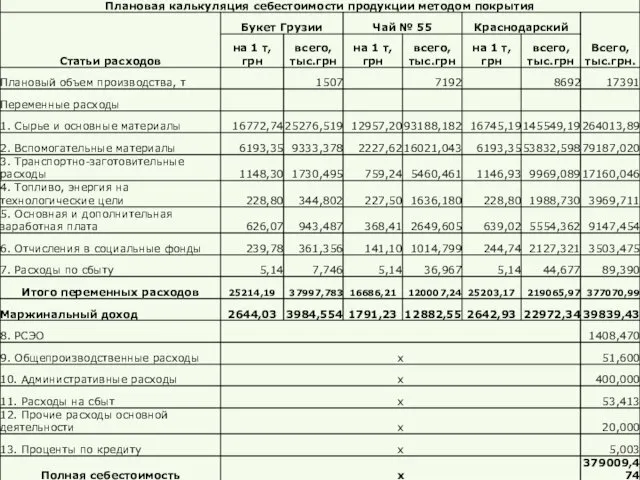

- 24. 5. Планування калькуляції собівартості продукції методом покриття. При плануванні собівартості за методом покриття важливим є поділ

- 26. При плануванні витрат за методом покриття результат діяльності оцінюють за показником – маржинальний доход.

- 27. 6. Особливості калькулювання собівартості продукції борошномельного виробництва См. Лекцию Борошном.

- 28. 7. Особливості калькулювання собівартості продукції на круп’яних та комбікормових підприємствах У круп’яному виробництві виділяють переділи: приймання,

- 29. При виробництві плющеної (екструдованої) крупи виділяють переділи: приймання, зберігання, сушіння та очищення зерна на елеваторі; підготовка

- 30. У комбікормовому виробництві використовують позамовний і попередільний методи калькулювання. Планові калькуляції складаються на кожний вид рецептів

- 31. Враховуючи особливості організації виробництва комбікормів на конкретному підприємстві, можна розподіляти виробничий процес за переділом „виробництво розсипних

- 32. 8. Методи розподілу змішаних витрат на змінні й постійні См. Методи розподілу…

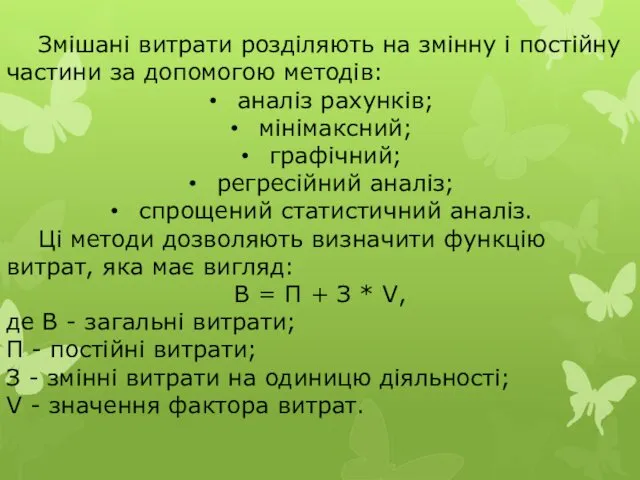

- 33. Змішані витрати розділяють на змінну і постійну частини за допомогою методів: аналіз рахунків; мінімаксний; графічний; регресійний

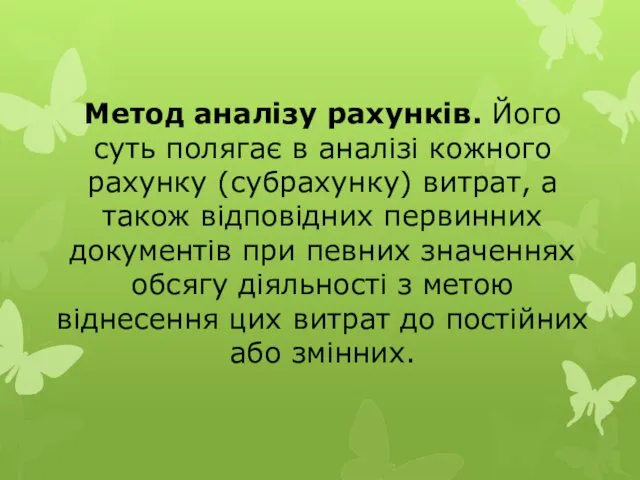

- 34. Метод аналізу рахунків. Його суть полягає в аналізі кожного рахунку (субрахунку) витрат, а також відповідних первинних

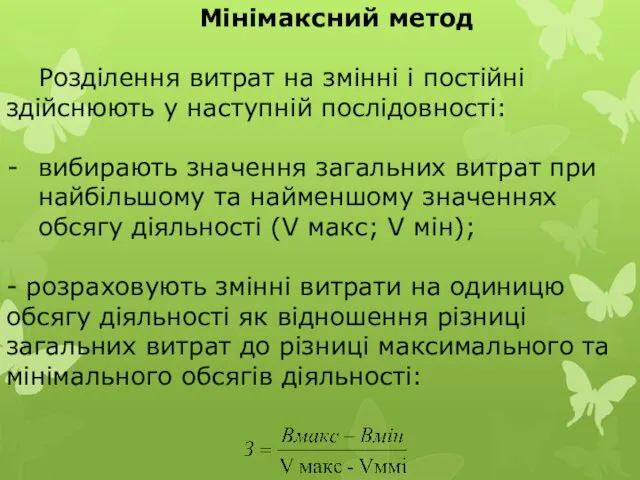

- 35. Мінімаксний метод Розділення витрат на змінні і постійні здійснюють у наступній послідовності: вибирають значення загальних витрат

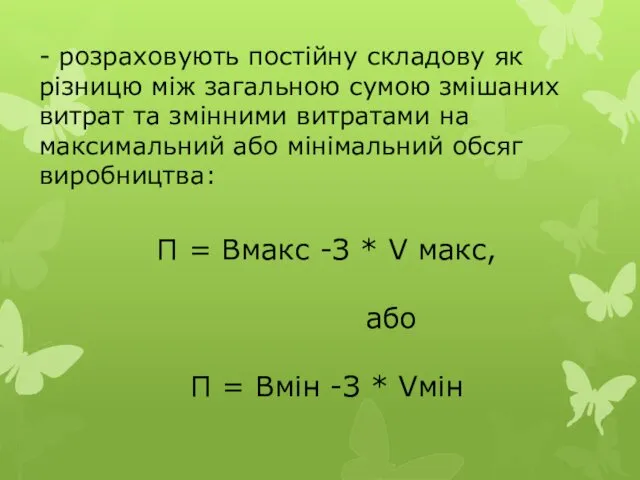

- 36. - розраховують постійну складову як різницю між загальною сумою змішаних витрат та змінними витратами на максимальний

- 37. Графічний метод. Графічний метод полягає в тому, що вихідні дані про понесені витрати заносять відповідно до

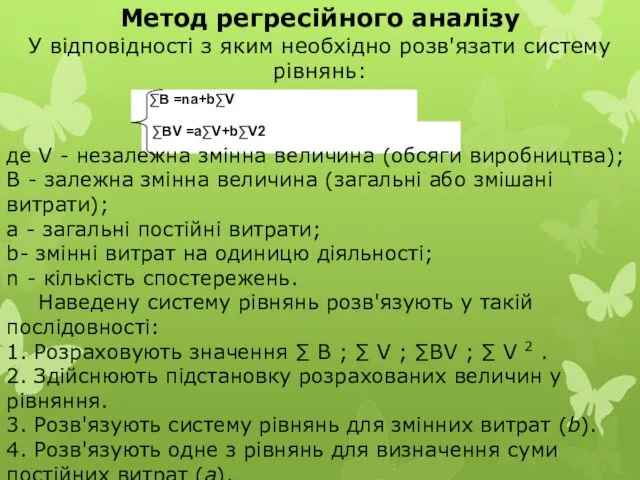

- 38. Метод регресійного аналізу У відповідності з яким необхідно розв'язати систему рівнянь: де V - незалежна змінна

- 40. Скачать презентацию

ПЛАН З СОБІВАРТОСТІ

Завдання плану та його зміст.

Класифікація витрат.

Типовий склад

ПЛАН З СОБІВАРТОСТІ

Завдання плану та його зміст.

Класифікація витрат.

Типовий склад

Міні-лексикон:

собівартість продукції,

економічні елементи,

калькуляційні статті,

прямі та непрямі витрати,

Міні-лексикон:

собівартість продукції,

економічні елементи,

калькуляційні статті,

прямі та непрямі витрати,

ЗАВДАННЯ ПЛАНУ ТА ЙОГО ЗМІСТ

Собівартість продукції - це виражені в грошовій

ЗАВДАННЯ ПЛАНУ ТА ЙОГО ЗМІСТ

Собівартість продукції - це виражені в грошовій

Собівартість продукції є одним з найважливіших показників діяльності підприємства, оскільки він:

комплексно

Собівартість продукції є одним з найважливіших показників діяльності підприємства, оскільки він:

комплексно

До плану собівартості доцільно включати наступні розділи:

Калькуляція собівартості за видами продукції;

2.

До плану собівартості доцільно включати наступні розділи:

Калькуляція собівартості за видами продукції;

2.

2. Класифікація витрат:

За видом витрат:

витрати за економічними елементами;

за

2. Класифікація витрат:

За видом витрат:

витрати за економічними елементами;

за

4. За ступенем однорідності:

прості витрати;

комплексні витрати.

5. За відношенням до технологічного

4. За ступенем однорідності:

прості витрати;

комплексні витрати.

5. За відношенням до технологічного

3. Типовий склад калькуляції в харчовій промисловості

3. Типовий склад калькуляції в харчовій промисловості

Методи калькулювання:

В залежності від характеру продукції, особливостей організації та технології виробництва:

Методи калькулювання:

В залежності від характеру продукції, особливостей організації та технології виробництва:

Позамовний метод застосовується тоді, коли продукція виробляється окремими партіями і виготовляється

Позамовний метод застосовується тоді, коли продукція виробляється окремими партіями і виготовляється

Метод повного розподілу витрат являє собою планування витрат шляхом повного їхнього

Метод повного розподілу витрат являє собою планування витрат шляхом повного їхнього

4. Планування калькуляції собівартості продукції методом повного розподілу витрат.

При плануванні собівартості

4. Планування калькуляції собівартості продукції методом повного розподілу витрат.

При плануванні собівартості

Планування собівартості продукції методом повного розподілу витрат здійснюють у такій послідовності:

Розраховують

Планування собівартості продукції методом повного розподілу витрат здійснюють у такій послідовності:

Розраховують

Розподіл непрямих витрат виконується у наступній послідовності:

1. Визначається норматив розподілу,

Розподіл непрямих витрат виконується у наступній послідовності:

1. Визначається норматив розподілу,

Розподіл непрямих витрат між спільно виробленими продуктами

В деяких галузях результатом виробничого

Розподіл непрямих витрат між спільно виробленими продуктами

В деяких галузях результатом виробничого

Рис. 1 Калькулювання собівартості спільних продуктів

Рис. 1 Калькулювання собівартості спільних продуктів

Точка розподілу - точка технологічного процесу, в якій є можливість відокремити

Точка розподілу - точка технологічного процесу, в якій є можливість відокремити

Метод натуральних одиниць - це метод розподілу спільних витрат пропорційно натура-льному

Метод натуральних одиниць - це метод розподілу спільних витрат пропорційно натура-льному

При складанні планової калькуляції продукції комплексного виробництва собівартість одиниці продукції може

При складанні планової калькуляції продукції комплексного виробництва собівартість одиниці продукції може

5. Планування калькуляції собівартості продукції методом покриття.

При плануванні собівартості за

5. Планування калькуляції собівартості продукції методом покриття.

При плануванні собівартості за

При плануванні витрат за методом покриття результат діяльності оцінюють за показником

При плануванні витрат за методом покриття результат діяльності оцінюють за показником

6. Особливості калькулювання собівартості продукції борошномельного виробництва

См. Лекцию Борошном.

6. Особливості калькулювання собівартості продукції борошномельного виробництва

См. Лекцию Борошном.

7. Особливості калькулювання собівартості продукції на круп’яних та комбікормових підприємствах

У круп’яному

7. Особливості калькулювання собівартості продукції на круп’яних та комбікормових підприємствах

У круп’яному

При виробництві плющеної (екструдованої) крупи виділяють переділи:

приймання, зберігання, сушіння та очищення

При виробництві плющеної (екструдованої) крупи виділяють переділи:

приймання, зберігання, сушіння та очищення

У комбікормовому виробництві використовують позамовний і попередільний методи калькулювання. Планові калькуляції

У комбікормовому виробництві використовують позамовний і попередільний методи калькулювання. Планові калькуляції

Враховуючи особливості організації виробництва комбікормів на конкретному підприємстві, можна розподіляти виробничий

Враховуючи особливості організації виробництва комбікормів на конкретному підприємстві, можна розподіляти виробничий

8. Методи розподілу змішаних витрат на змінні й постійні

См. Методи розподілу…

8. Методи розподілу змішаних витрат на змінні й постійні

См. Методи розподілу…

Змішані витрати розділяють на змінну і постійну частини за допомогою методів:

аналіз

Змішані витрати розділяють на змінну і постійну частини за допомогою методів:

аналіз

Метод аналізу рахунків. Його суть полягає в аналізі кожного рахунку (субрахунку)

Метод аналізу рахунків. Його суть полягає в аналізі кожного рахунку (субрахунку)

Мінімаксний метод

Розділення витрат на змінні і постійні здійснюють у наступній

Мінімаксний метод

Розділення витрат на змінні і постійні здійснюють у наступній

- розраховують постійну складову як різницю між загальною сумою змішаних витрат

- розраховують постійну складову як різницю між загальною сумою змішаних витрат

Графічний метод. Графічний метод полягає в тому, що вихідні дані про

Графічний метод. Графічний метод полягає в тому, що вихідні дані про

Метод регресійного аналізу

У відповідності з яким необхідно розв'язати систему рівнянь:

де V

Метод регресійного аналізу

У відповідності з яким необхідно розв'язати систему рівнянь:

де V

Проблемы юридической техники в уголовном праве

Проблемы юридической техники в уголовном праве Автоматизация звука Р

Автоматизация звука Р Теоретические основы товароведения продовольственных товаров

Теоретические основы товароведения продовольственных товаров Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия

Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия Способы организации пространства в ландшафтной архитектуре

Способы организации пространства в ландшафтной архитектуре Основы общественного производства

Основы общественного производства Процедура выбора страховой компании для строительной организации ООО Паркинг-М

Процедура выбора страховой компании для строительной организации ООО Паркинг-М Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур

Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур Традиционные общества востока

Традиционные общества востока Кошки

Кошки Христианин в труде

Христианин в труде День космонавтики.

День космонавтики. Порядок проверки и замены компрессора Dvm plus III

Порядок проверки и замены компрессора Dvm plus III 20231021_lyubit_svoego_podrostka_2012

20231021_lyubit_svoego_podrostka_2012 Ислам мәдениеті

Ислам мәдениеті Виды химической связи

Виды химической связи Деловая игра Знатоки ФГОС ДО

Деловая игра Знатоки ФГОС ДО Рейди мэйд в искусстве XX века

Рейди мэйд в искусстве XX века Роль воспитателя в процессе музык. воспитания

Роль воспитателя в процессе музык. воспитания образование в жизни человека

образование в жизни человека Моделирование и конструирование

Моделирование и конструирование Ознакомление детей дошкольного возраста с изобразительным искусством

Ознакомление детей дошкольного возраста с изобразительным искусством Проецирование. Проекция

Проецирование. Проекция Döwletleriň syýasy kartada şekillendirilşi

Döwletleriň syýasy kartada şekillendirilşi Современные способы обеззараживания воды

Современные способы обеззараживания воды Экономическая сущность предпринимательской деятельности

Экономическая сущность предпринимательской деятельности Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования

Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования Театр Моды Силуэт, коллекция Цвета жизни

Театр Моды Силуэт, коллекция Цвета жизни