- Порядок и основные этапы создания субъектов предпринимательского права

Содержание

- 2. Создание субъектов предпринимательского права Согласно п. 2 ст. 51 ГК РФ юридическое лицо считается созданным со

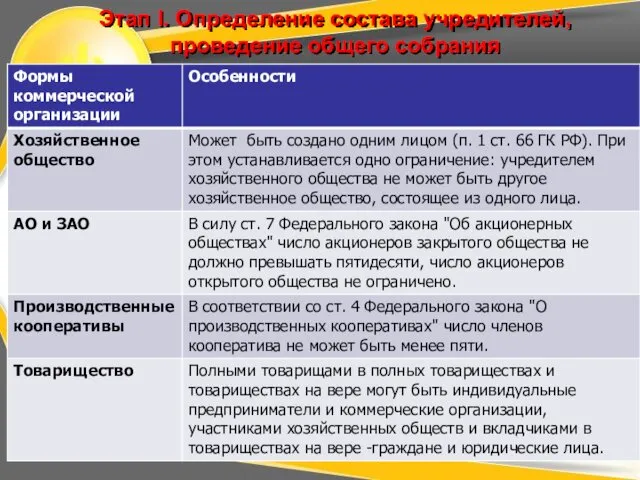

- 3. Этап I. Определение состава учредителей, проведение общего собрания

- 4. Этап II. Выбор организационно-правовой формы Учредители могут создать коммерческую организацию в любой организационно-правовой форме, кроме случаев,

- 5. Этап III. Оформление учредительных документов В качестве учредительных документов выступает устав (для кооператива, унитарного предприятия, акционерного

- 6. Этап IV. Разработка наименования коммерческой организации Согласно ст. 54 ГК РФ юридическое лицо имеет свое наименование,

- 7. Порядок включения в фирменное наименование слов "Россия", "Российская Федерация" предусмотрен Постановлением Правительства РФ от 7 декабря

- 8. Этап V. Определение места нахождения организации Согласно ст. 52 ГК РФ, место нахождения организации должно указываться

- 9. Этап VI. Формирование уставного (складочного) капитала, уставного (паевого) фонда К моменту создания организации должно быть сформировано

- 10. ЭТАП VII. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

- 11. Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе, в качестве которого определено Министерство РФ по

- 12. Документы для регистрации могут быть переданы в регистрирующий орган уполномоченным лицом непосредственно или направлены почтовым переводом.

- 13. Согласно Закону, государственная регистрация осуществляется в срок не более пяти рабочих дней со дня представления документов.

- 14. Этап VIII. Изготовление печати Эскиз печати и штампа должен быть согласован исполнительным органом юридического лица, индивидуальным

- 15. Этап IX. Постановка на учет в налоговом органе Порядок постановки на учет в налоговом органе определен

- 16. Этап X. Открытие расчетного счета в банке Открытие расчетного счета в банке с внесением на него

- 17. Этап XI. Постановка на учет в государственных внебюджетных социальных фондах Постановка на учет в государственных внебюджетных

- 18. Лицензирование предпринимательской деятельности ►Федеральный закон № 99-ФЗ от 04.05.2011 года «О лицензировании отдельных видов деятельности»; ►

- 19. Лицензия представляет собой специальное разрешение, выданное юридическому лицу (либо индивидуальному предпринимателю) соответствующим лицензирующим органом, и дающее

- 20. Подробно о ФЗ «О лицензировании отдельных видов деятельности» см. на портале Economist раздел Материалы курса, папка

- 21. Реорганизация субъектов предпринимательской деятельности Функционирование любой организации может быть окончено в итоге проведения ее реорганизации путем

- 22. Реорганизация юридических лиц — это прекращение хозяйственной деятельности юр. лица с правопреемством, передачей всех имеющихся прав

- 23. Реорганизация субъекта предпринимательской деятельности может быть проведена одним из двух способов: - в добровольном порядке; -

- 24. Добровольная реорганизация Проводится, исключительно, по решению всех учредителей (участников) компании, или исполнительного органа, который уполномочен на

- 25. ►При слиянии компаний, права (обязанности) каждого из участвующих в процедуре субъектов, переходят к образуемому юр. лицу

- 26. ЛИКВИДАЦИЯ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

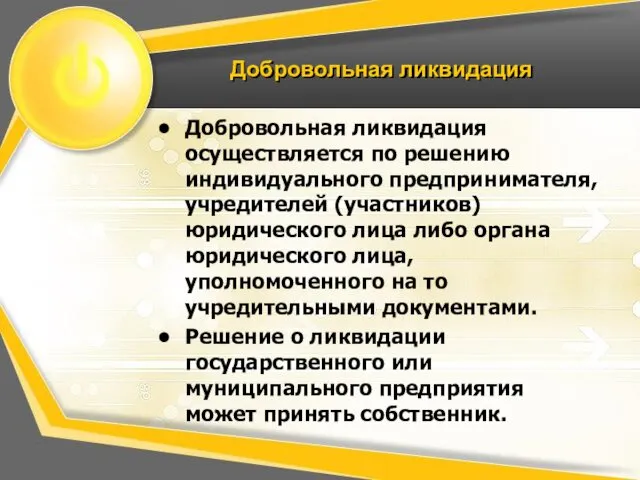

- 27. Добровольная ликвидация Добровольная ликвидация осуществляется по решению индивидуального предпринимателя, учредителей (участников) юридического лица либо органа юридического

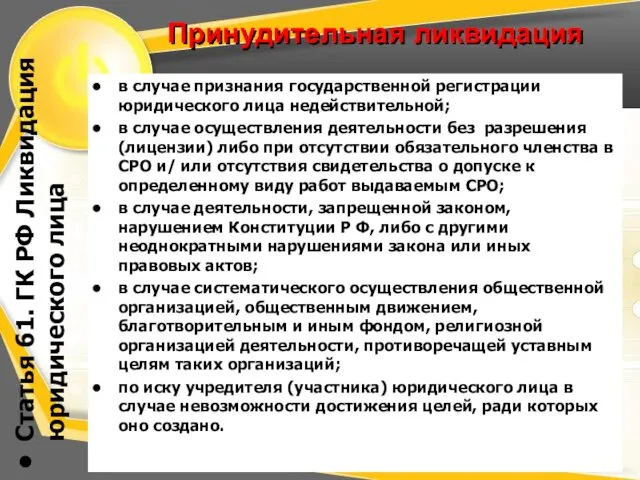

- 28. Принудительная ликвидация Статья 61. ГК РФ Ликвидация юридического лица в случае признания государственной регистрации юридического лица

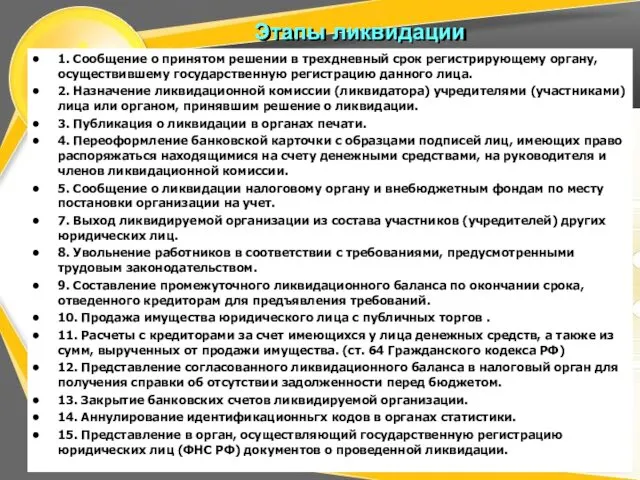

- 29. Этапы ликвидации 1. Сообщение о принятом решении в трехдневный срок регистрирующему органу, осуществившему государственную регистрацию данного

- 31. Скачать презентацию

Создание субъектов предпринимательского права

Согласно п. 2 ст. 51 ГК РФ юридическое

Создание субъектов предпринимательского права

Согласно п. 2 ст. 51 ГК РФ юридическое

Этап I. Определение состава учредителей, проведение общего собрания

Этап I. Определение состава учредителей, проведение общего собрания

Этап II. Выбор организационно-правовой формы

Учредители могут создать коммерческую организацию в любой

Этап II. Выбор организационно-правовой формы

Учредители могут создать коммерческую организацию в любой

Этап III. Оформление учредительных документов

В качестве учредительных документов выступает устав (для

Этап III. Оформление учредительных документов

В качестве учредительных документов выступает устав (для

Этап IV. Разработка наименования коммерческой организации

Согласно ст. 54 ГК РФ юридическое

Этап IV. Разработка наименования коммерческой организации

Согласно ст. 54 ГК РФ юридическое

Порядок включения в фирменное наименование слов "Россия", "Российская Федерация" предусмотрен Постановлением

Порядок включения в фирменное наименование слов "Россия", "Российская Федерация" предусмотрен Постановлением

Этап V. Определение места нахождения организации

Согласно ст. 52 ГК РФ, место

Этап V. Определение места нахождения организации

Согласно ст. 52 ГК РФ, место

Этап VI. Формирование уставного (складочного) капитала, уставного (паевого) фонда

К моменту создания

Этап VI. Формирование уставного (складочного) капитала, уставного (паевого) фонда

К моменту создания

ЭТАП VII. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

ЭТАП VII. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе, в качестве

Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе, в качестве

Документы для регистрации могут быть переданы в регистрирующий орган уполномоченным лицом

Документы для регистрации могут быть переданы в регистрирующий орган уполномоченным лицом

Согласно Закону, государственная регистрация осуществляется в срок не более пяти рабочих

Согласно Закону, государственная регистрация осуществляется в срок не более пяти рабочих

Этап VIII. Изготовление печати

Эскиз печати и штампа должен быть согласован исполнительным

Этап VIII. Изготовление печати

Эскиз печати и штампа должен быть согласован исполнительным

Этап IX. Постановка на учет в налоговом органе

Порядок постановки на учет

Этап IX. Постановка на учет в налоговом органе

Порядок постановки на учет

Этап X. Открытие расчетного счета в банке

Открытие расчетного счета в банке

Этап X. Открытие расчетного счета в банке

Открытие расчетного счета в банке

Этап XI. Постановка на учет в государственных внебюджетных социальных фондах

Постановка на

Этап XI. Постановка на учет в государственных внебюджетных социальных фондах

Постановка на

Лицензирование предпринимательской деятельности

►Федеральный закон № 99-ФЗ от 04.05.2011 года «О лицензировании

Лицензирование предпринимательской деятельности

►Федеральный закон № 99-ФЗ от 04.05.2011 года «О лицензировании

Лицензия представляет собой специальное разрешение, выданное юридическому лицу (либо индивидуальному предпринимателю)

Лицензия представляет собой специальное разрешение, выданное юридическому лицу (либо индивидуальному предпринимателю)

Подробно о ФЗ «О лицензировании отдельных видов деятельности» см. на портале

Подробно о ФЗ «О лицензировании отдельных видов деятельности» см. на портале

Реорганизация субъектов предпринимательской деятельности

Функционирование любой организации может быть окончено в итоге

Реорганизация субъектов предпринимательской деятельности

Функционирование любой организации может быть окончено в итоге

Реорганизация юридических лиц — это

прекращение хозяйственной деятельности юр. лица с

Реорганизация юридических лиц — это

прекращение хозяйственной деятельности юр. лица с

Реорганизация субъекта предпринимательской деятельности может быть проведена одним из двух способов:

-

Реорганизация субъекта предпринимательской деятельности может быть проведена одним из двух способов:

-

Добровольная реорганизация

Проводится, исключительно, по решению всех учредителей (участников) компании, или исполнительного

Добровольная реорганизация

Проводится, исключительно, по решению всех учредителей (участников) компании, или исполнительного

►При слиянии компаний, права (обязанности) каждого из участвующих в процедуре субъектов,

►При слиянии компаний, права (обязанности) каждого из участвующих в процедуре субъектов,

ЛИКВИДАЦИЯ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

ЛИКВИДАЦИЯ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

Добровольная ликвидация

Добровольная ликвидация осуществляется по решению индивидуального предпринимателя, учредителей (участников) юридического

Добровольная ликвидация

Добровольная ликвидация осуществляется по решению индивидуального предпринимателя, учредителей (участников) юридического

Принудительная ликвидация

Статья 61. ГК РФ Ликвидация юридического лица

в случае признания государственной

Принудительная ликвидация

Статья 61. ГК РФ Ликвидация юридического лица

в случае признания государственной

Этапы ликвидации

1. Сообщение о принятом решении в трехдневный срок регистрирующему органу,

Этапы ликвидации

1. Сообщение о принятом решении в трехдневный срок регистрирующему органу,

20190415_vse_my_zhurnalisty_zanyatie

20190415_vse_my_zhurnalisty_zanyatie LEGO mindstorms EV3

LEGO mindstorms EV3 Бүйректік тубулярлық ацидоз

Бүйректік тубулярлық ацидоз Гемофилия. Наследственные коагулопатии

Гемофилия. Наследственные коагулопатии Московский Вхутемас

Московский Вхутемас Пушкин

Пушкин Презентация и план-конспект открытого урока Faces of the Internet

Презентация и план-конспект открытого урока Faces of the Internet Экскурсионный маршрут по Мурманску и Мурманской области Заполярный круг

Экскурсионный маршрут по Мурманску и Мурманской области Заполярный круг Navutu Stars Resort, Yaqeta, Yasawa Islands Fiji

Navutu Stars Resort, Yaqeta, Yasawa Islands Fiji Явления природы

Явления природы Гиацинты

Гиацинты Права ребёнка

Права ребёнка My dream house

My dream house Биохимия мышц

Биохимия мышц Инструкция по оформлению заказа в личном кабинете

Инструкция по оформлению заказа в личном кабинете Шаблоны Templatemonster. Сайт. Основы локальных сетей. (Занятие 4.1)

Шаблоны Templatemonster. Сайт. Основы локальных сетей. (Занятие 4.1) Прямая и косвенная речь

Прямая и косвенная речь Урок китайского языка. 路

Урок китайского языка. 路 Проект Мультфильм своими руками (в средней группе № 7. Воспитатель - Петрушенко Евгения Дмитриевна)

Проект Мультфильм своими руками (в средней группе № 7. Воспитатель - Петрушенко Евгения Дмитриевна) Кайнозойская эра. 12 класс

Кайнозойская эра. 12 класс Производственный травматизм и методы его предупреждения

Производственный травматизм и методы его предупреждения Система технологического и промышленного видеонаблюдения

Система технологического и промышленного видеонаблюдения Основной

Основной Универсальные учебные действия

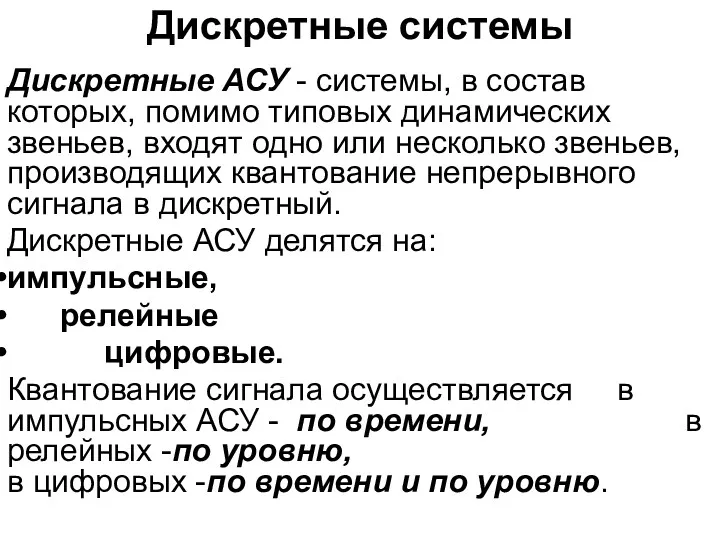

Универсальные учебные действия Дискретные системы

Дискретные системы Онтогенез общения от 0 до 7 лет

Онтогенез общения от 0 до 7 лет Жанровый синкретизм в современной журналистике

Жанровый синкретизм в современной журналистике Operation, installation, and troubleshooting of the LNCS

Operation, installation, and troubleshooting of the LNCS