- Правовые основы определения таможенной стоимости. Лекция 2

Содержание

- 2. 1. Таможенная стоимость ввозимого на территорию России товара представляет собой стоимость товара, которая определяется в целях

- 3. Определение стоимости товара Итак, считаем таможенную стоимость ввозимых товаров. Берем фактурную стоимость товара из инвойса и

- 4. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В настоящее время сложились две международные системы

- 5. Понятие контрактной (фактурной) цены ввозимого товара Если в основу цены кладется весовая единица, необходимо определить характер

- 6. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В основе обеих систем лежит ст. VII

- 7. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В соответствии с Брюссельской конвенцией основой для

- 8. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости Принцип таможенной оценки, положенный в основу Соглашения,

- 9. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В эту цену может включаться ряд дополнительных

- 10. Кодекс таможенной стоимости ЕАЭС Глава 5. Таможенная стоимость товаров Статья 37. Определения Статья 38. Общие положения

- 12. Скачать презентацию

1. Таможенная стоимость ввозимого на территорию России товара

представляет собой стоимость

1. Таможенная стоимость ввозимого на территорию России товара

представляет собой стоимость

Определение стоимости товара

Итак, считаем таможенную стоимость ввозимых товаров.

Берем фактурную стоимость

Определение стоимости товара

Итак, считаем таможенную стоимость ввозимых товаров.

Берем фактурную стоимость

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В настоящее время

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В настоящее время

Понятие контрактной (фактурной) цены ввозимого товара

Если в основу цены кладется весовая

Понятие контрактной (фактурной) цены ввозимого товара

Если в основу цены кладется весовая

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В основе обеих

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В основе обеих

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В соответствии с

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В соответствии с

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

Принцип таможенной оценки,

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

Принцип таможенной оценки,

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В эту цену

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В эту цену

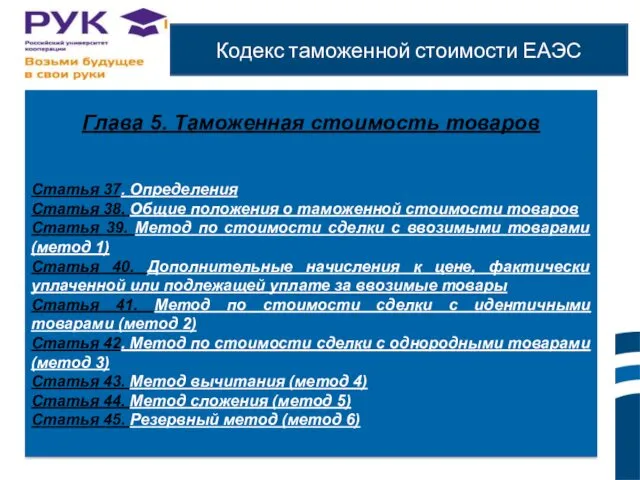

Кодекс таможенной стоимости ЕАЭС

Глава 5. Таможенная стоимость товаров

Статья 37. Определения

Статья 38.

Кодекс таможенной стоимости ЕАЭС

Глава 5. Таможенная стоимость товаров

Статья 37. Определения

Статья 38.

Свет и цвет в фотографии

Свет и цвет в фотографии Вимірювання обертального моменту валу електродвигуна на основі тензорезистора

Вимірювання обертального моменту валу електродвигуна на основі тензорезистора Структуры осадочных пород

Структуры осадочных пород гр.Улыбка вторник 14.04

гр.Улыбка вторник 14.04 Презентация: Использование информационно-просветительских форм работы с родителями по правилам дорожного движения

Презентация: Использование информационно-просветительских форм работы с родителями по правилам дорожного движения Проект организации перевалки сельскохозяйственных грузов Генезис

Проект организации перевалки сельскохозяйственных грузов Генезис Презентация Тула - моя малая Родина

Презентация Тула - моя малая Родина Воспитательный потенциал современной семьи

Воспитательный потенциал современной семьи Подготовительный этап коррекционно-логопедической работы по преодолению нарушений произношения звуков Х и Х'

Подготовительный этап коррекционно-логопедической работы по преодолению нарушений произношения звуков Х и Х' Дети-герои Великой Отечественной войны

Дети-герои Великой Отечественной войны Клиническая трансфузиология

Клиническая трансфузиология Радиостанция комплекса Vertex VX-4200. (Тема 4.7)

Радиостанция комплекса Vertex VX-4200. (Тема 4.7) Презентация к уроку по теме Природные ресурсы Западной Сибири (8 класс)

Презентация к уроку по теме Природные ресурсы Западной Сибири (8 класс) A_B_klassy_01_03_2021

A_B_klassy_01_03_2021 Аппаратные и программные средства видеонаблюдения

Аппаратные и программные средства видеонаблюдения Растворы. Растворимость

Растворы. Растворимость Особенности функциональной специализации полушарий у детей с ОНР

Особенности функциональной специализации полушарий у детей с ОНР ПрезентацияСвященные сооружения

ПрезентацияСвященные сооружения Безусловная оптимизация методом классического математического анализа. Определение оптимального времени пребывания

Безусловная оптимизация методом классического математического анализа. Определение оптимального времени пребывания Ах, эти кошки… Викторина

Ах, эти кошки… Викторина МОЯ ВИЗИТНАЯ КАРТОЧКА

МОЯ ВИЗИТНАЯ КАРТОЧКА Мікропроцесорні системи

Мікропроцесорні системи презентация 70 лет Сталинградской битве

презентация 70 лет Сталинградской битве Презентация. История герба города Погара.

Презентация. История герба города Погара. Виртуальная экскурсия по городу Псков. Псковский Кром (Кремль)

Виртуальная экскурсия по городу Псков. Псковский Кром (Кремль) Пищеварение в ротовой полости

Пищеварение в ротовой полости Хамантова Г. Ю. МБУ ДО Полазненская ДШИ, Рециклинг

Хамантова Г. Ю. МБУ ДО Полазненская ДШИ, Рециклинг Макет рабочей программы воспитания при разработке и обновлении образовательных программ среднего профессионального образования

Макет рабочей программы воспитания при разработке и обновлении образовательных программ среднего профессионального образования