- Производственные фонды СМО

Содержание

- 2. Понятие Основные фонды (ОФ) (внеоборотные фонды, основной капитал)- часть имущества предприятия, используемая в качестве средств труда

- 3. Понятие Производственные здания и сооружения — это строения, занятые конторами, складами, лабораториями, гаражами и другими службами,

- 5. Классификация основных фондов

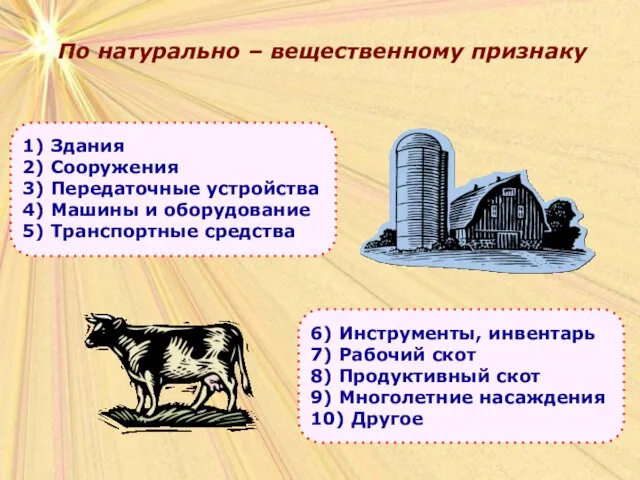

- 6. По натурально – вещественному признаку

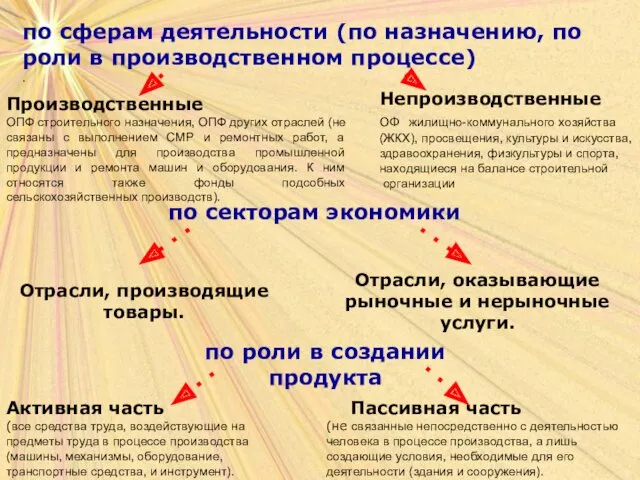

- 7. по сферам деятельности (по назначению, по роли в производственном процессе) . Производственные ОПФ строительного назначения, ОПФ

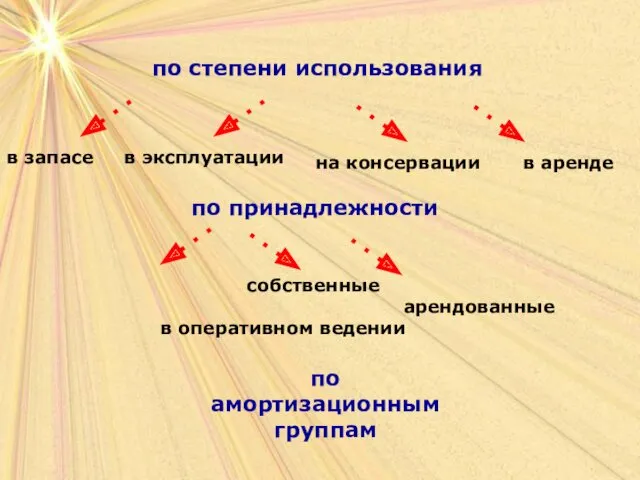

- 8. по степени использования в запасе в эксплуатации на консервации в аренде по принадлежности собственные арендованные в

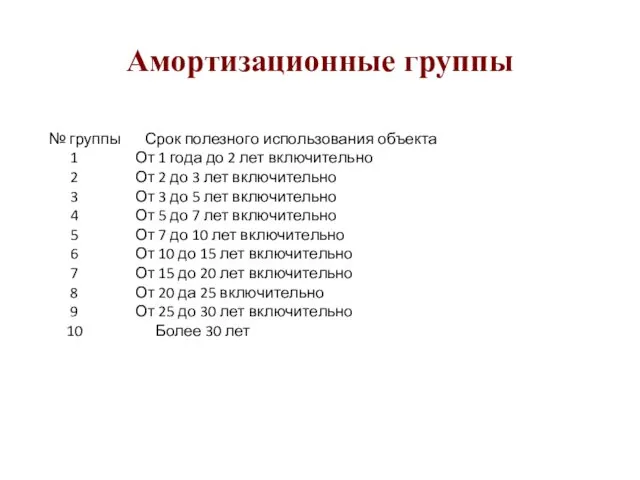

- 9. Амортизационные группы № группы Срок полезного использования объекта 1 От 1 года до 2 лет включительно

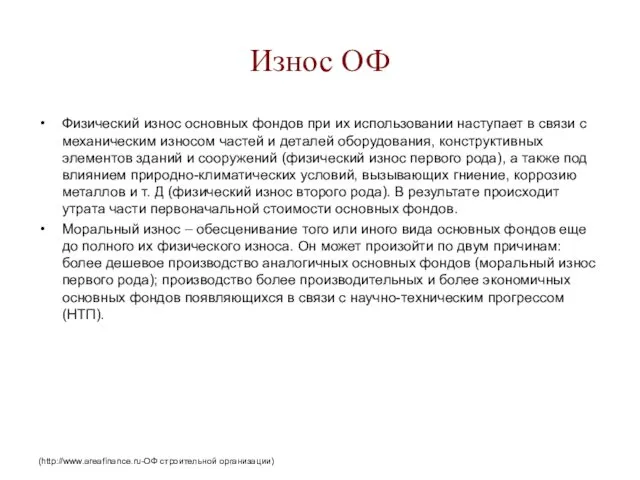

- 10. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 11. Износ ОФ Физический износ основных фондов при их использовании наступает в связи с механическим износом частей

- 12. Моральный износ второго рода

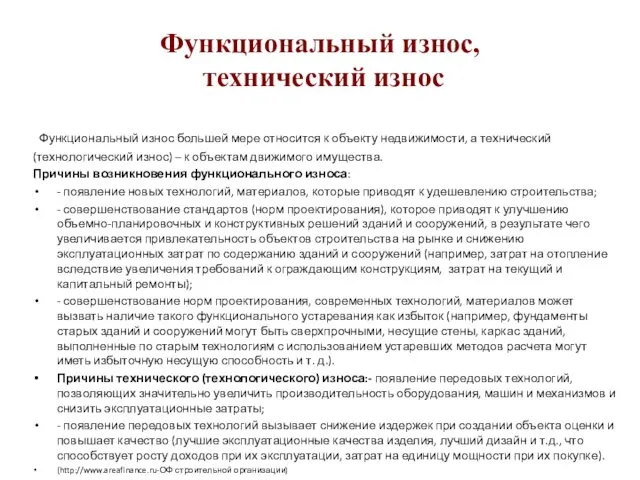

- 13. Функциональный износ, технический износ Функциональный износ большей мере относится к объекту недвижимости, а технический (технологический износ)

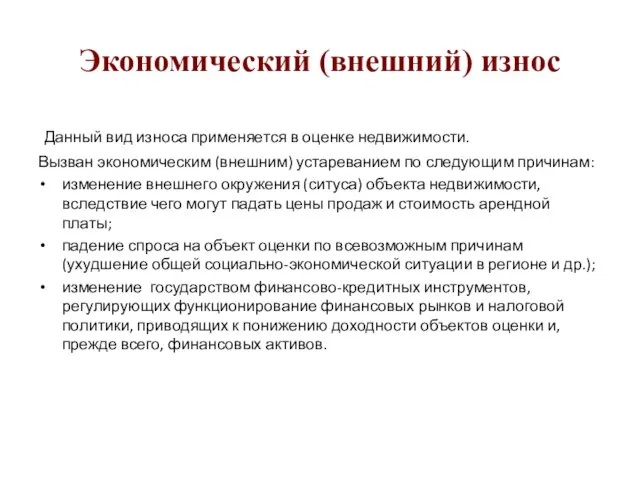

- 15. Экономический (внешний) износ Данный вид износа применяется в оценке недвижимости. Вызван экономическим (внешним) устареванием по следующим

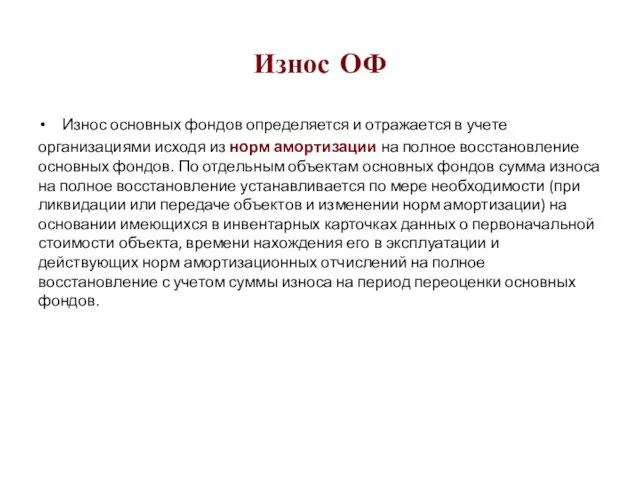

- 16. Износ ОФ Износ основных фондов определяется и отражается в учете организациями исходя из норм амортизации на

- 17. Амортизация основных фондов процесс постоянного переноса стоимости основных фондов по мере износа на производимую продукцию, превращение

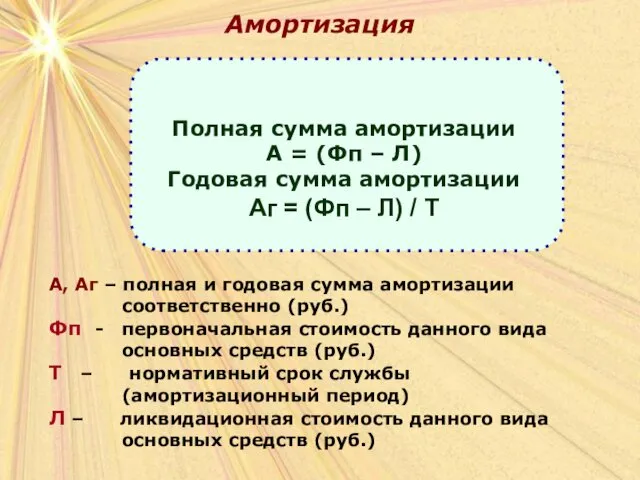

- 18. Амортизация А, Аг – полная и годовая сумма амортизации соответственно (руб.) Фп - первоначальная стоимость данного

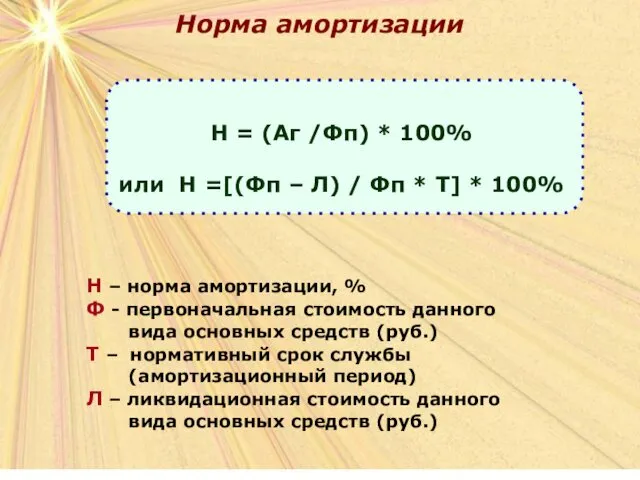

- 19. Норма амортизации Н – норма амортизации, % Ф - первоначальная стоимость данного вида основных средств (руб.)

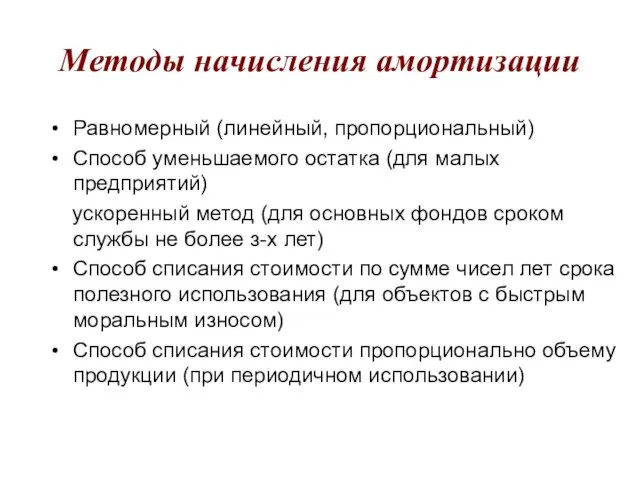

- 20. Методы начисления амортизации Равномерный (линейный, пропорциональный) Способ уменьшаемого остатка (для малых предприятий) ускоренный метод (для основных

- 21. Методы начисления амортизации Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования

- 22. Методы начисления амортизации Способ списания стоимости пропорционально объёму продукции (работ) Пример: Первоначальная стоимость станка 120000 руб.

- 23. Амортизация ОФ (заключение) Для возмещения износа ОПФ осуществляются амортизационные отчисления. Амортизация отражает в денежном выражении ту

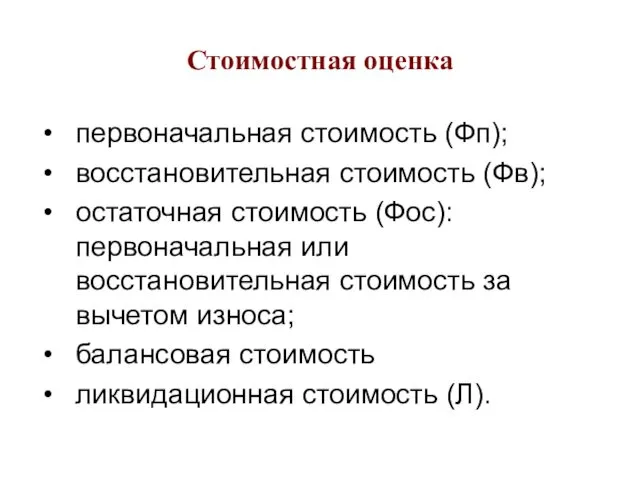

- 24. Стоимостная оценка основных средств Основные фонды оценивают по полной первоначальной стоимости; по первоначальной стоимости за вычетом

- 25. Стоимостная оценка первоначальная стоимость (Фп); восстановительная стоимость (Фв); остаточная стоимость (Фос): первоначальная или восстановительная стоимость за

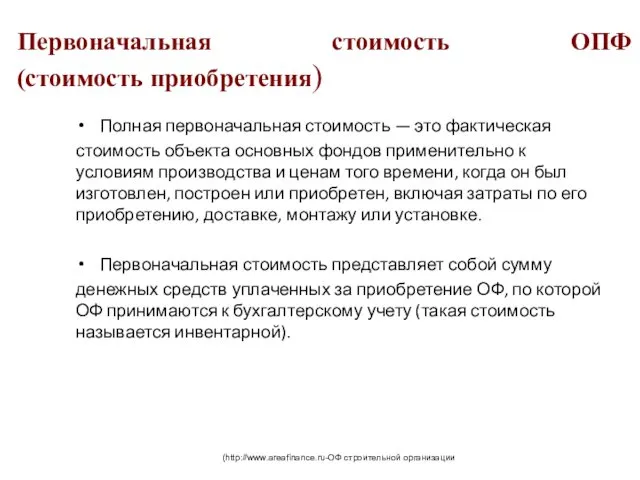

- 26. Первоначальная стоимость ОПФ (стоимость приобретения) Полная первоначальная стоимость — это фактическая стоимость объекта основных фондов применительно

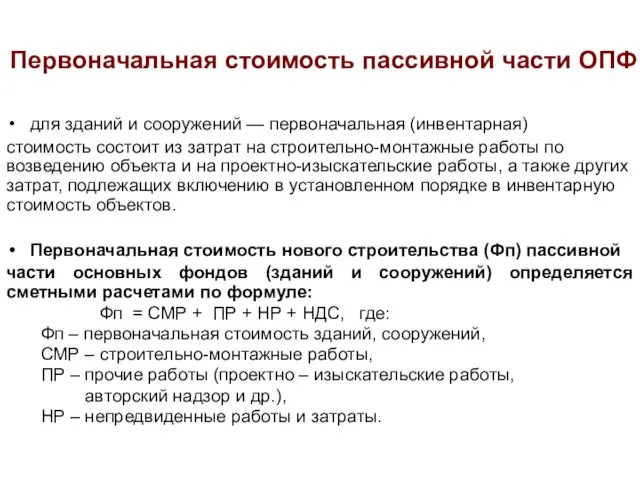

- 27. Первоначальная стоимость пассивной части ОПФ для зданий и сооружений — первоначальная (инвентарная) стоимость состоит из затрат

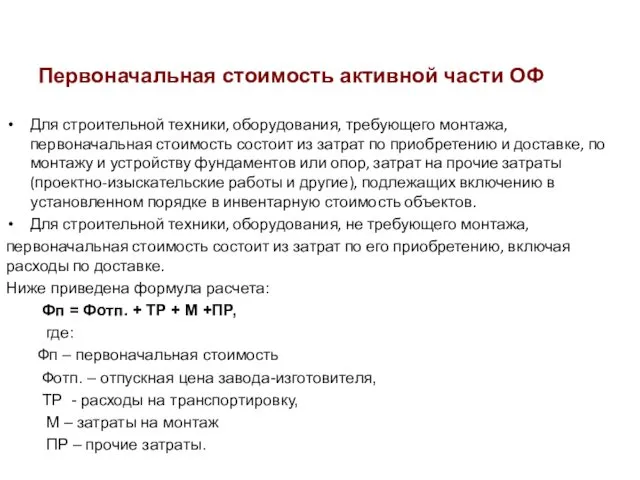

- 28. Для строительной техники, оборудования, требующего монтажа, первоначальная стоимость состоит из затрат по приобретению и доставке, по

- 29. По объектам, бывшим в эксплуатации и приобретенным за плату первоначальная стоимость включает затраты на приобретение, расходы

- 30. Полная первоначальная стоимость объектов основных фондов не подлежит изменению за исключением: переоборудования объекта (расширение, достройка, перевооружение,

- 31. Восстановительная стоимость Выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты

- 32. Переоценка ОФ Методы определения восстановительной стоимости разнообразны в зависимости от видов основных фондов. Например, здания и

- 33. Методы переоценки основных фондов

- 34. Расчет восстановительной стоимости основных фондов индексным методом Восстановительная стоимость (Фв) определяется по формуле: Фв = Фп*In,

- 35. Остаточная стоимость Разница между первоначальной (или восстановительной) стоимостью и суммой износа, т.е. это та часть стоимости

- 36. Остаточная стоимость основных фондов (Фост.) определяется по формуле: Фост. = Фп (Фв) – ФИ где:: Фп

- 37. Стоимость имущества, включенная в баланс предприятия или организации. Она включает стоимость собственности, индексированную на дату переоценки

- 38. Ликвидационная стоимость Разница между доходом от продажи ненужных предприятию ОС (полностью амортизированных) и затратами, связанными с

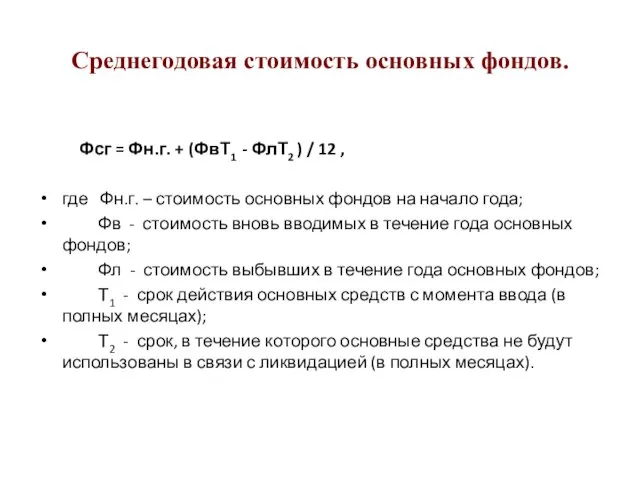

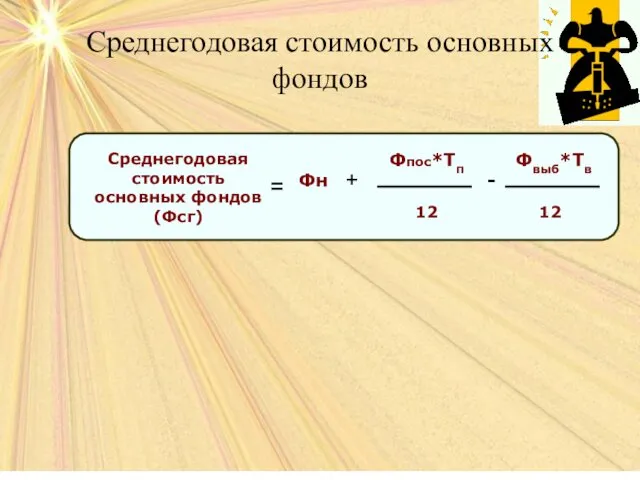

- 39. Среднегодовая стоимость основных фондов. Фсг = Фн.г. + (ФвТ1 - ФлТ2 ) / 12 , где

- 40. Анализ использования ОФ Натуральные показатели Необходимы для определения количества основных фондов по группам, подгруппам, отдельным видам,

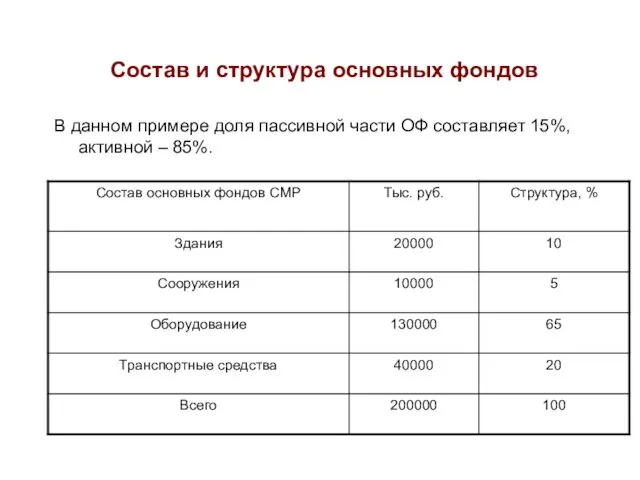

- 41. Состав и структура основных фондов Структура ОФ характеризуется удельным весом (в процентах) различных групп (видов) основных

- 42. Состав и структура основных фондов В данном примере доля пассивной части ОФ составляет 15%, активной –

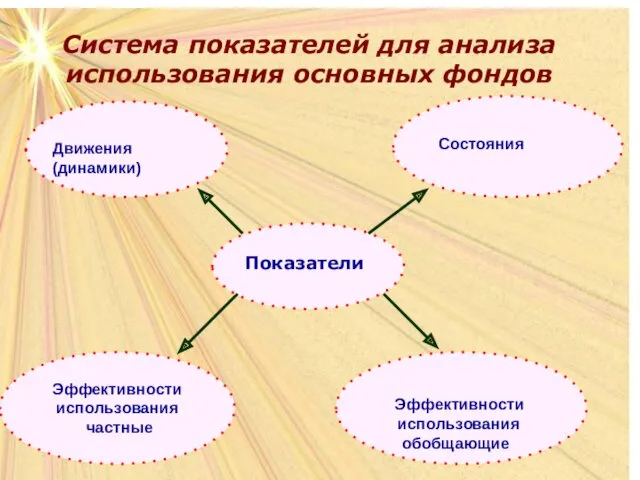

- 43. Система показателей для анализа использования основных фондов

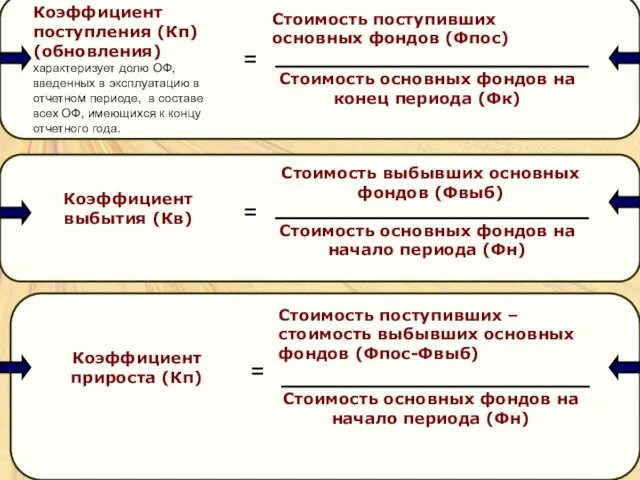

- 44. ПОКАЗАТЕЛИ движения (динамики)

- 45. Движение основных фондов Процесс воспроизводства ОПФ должен осуществляться за счет непрерывного обновления. По этой причине в

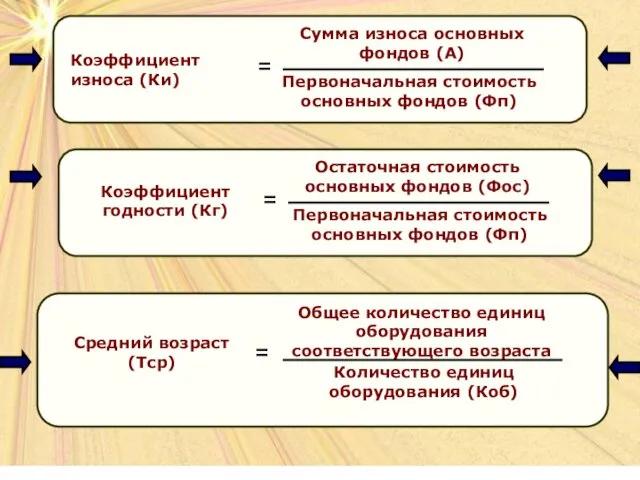

- 47. Показатели технического состояния

- 49. Характеристика показателей технического состояния Коэффициент годности (Кг) показывает удельный вес неизношенной части основных фондов в их

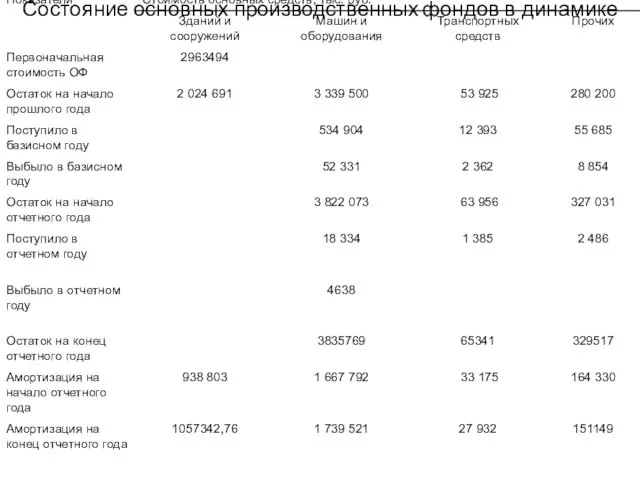

- 50. Состояние основных производственных фондов в динамике

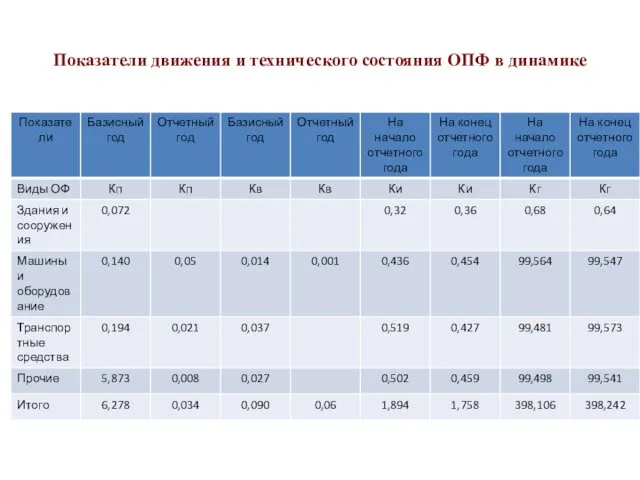

- 51. Показатели движения и технического состояния ОПФ в динамике

- 52. Выводы Анализируя таблицу «Состояние основных производственных фондов в динамике», отметим увеличение практически всех основных средств по

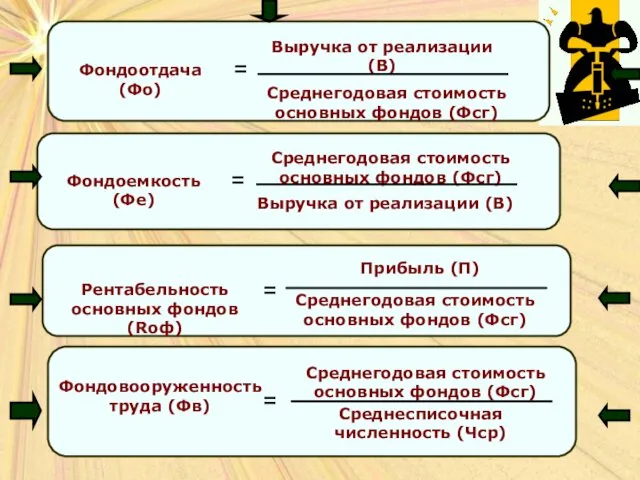

- 53. Показатели эффективности использования основных фондов

- 54. Частные показатели эффективности использования основных фондов

- 56. Годовой фонд времени работы оборудования Календарный (365 дней* 24часа =8760 часов) Режимный (календарный – нерабочие смены,

- 57. ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ эффективности использования ОФ

- 60. Среднегодовая стоимость основных фондов

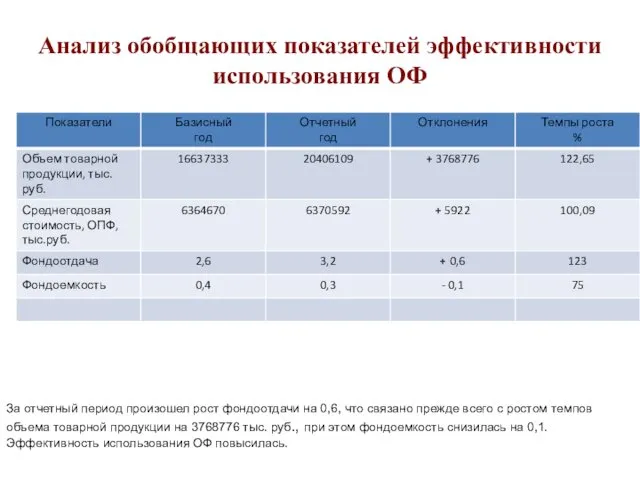

- 61. Анализ обобщающих показателей эффективности использования ОФ За отчетный период произошел рост фондоотдачи на 0,6, что связано

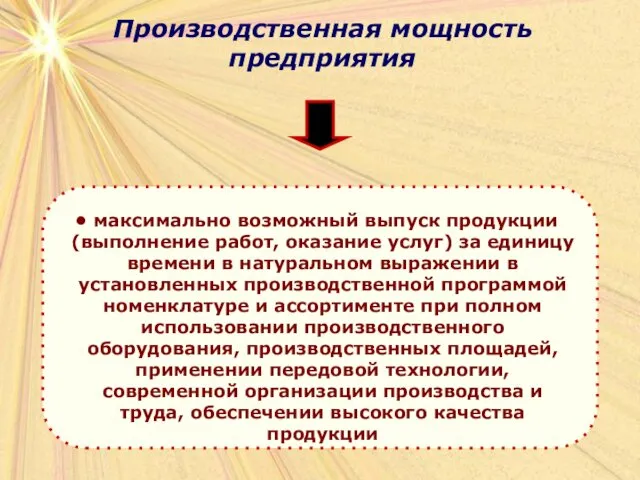

- 62. Производственная мощность предприятия

- 63. Факторы, определяющие производственную мощность

- 64. Производственная мощность Проектная Входная Выходная

- 65. Среднегодовая производственная мощность Мн – мощность на начало года (входная) Мв – мощность, вводимая в течение

- 66. Производственная мощность ведущего производства V – объем продукции, изготовленной единицей ведущего оборудования за период (производительность), Фмакс

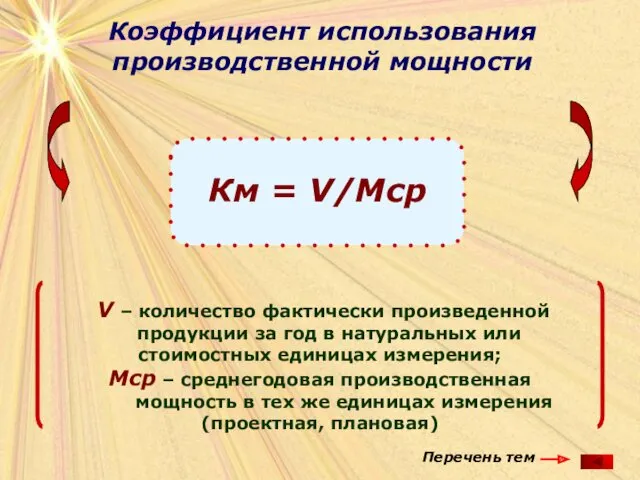

- 67. Коэффициент использования производственной мощности Км = V/Мср V – количество фактически произведенной продукции за год в

- 68. Капитальные вложения в основные производственные фонды

- 69. Что такое капитальные вложения в основные производственные фонды Частный случай инвестиций: денежные средства направляемые на воспроизводство

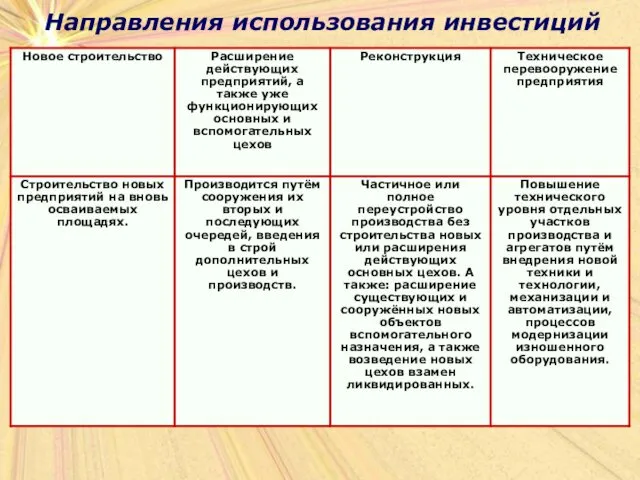

- 70. Направления использования инвестиций

- 71. Структуры капитальных вложений

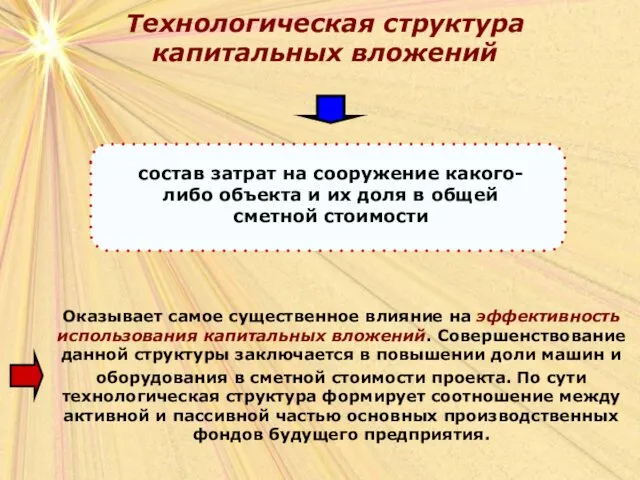

- 72. Технологическая структура капитальных вложений Оказывает самое существенное влияние на эффективность использования капитальных вложений. Совершенствование данной структуры

- 73. Технологическая структура капитальных вложений (в % к итогу)

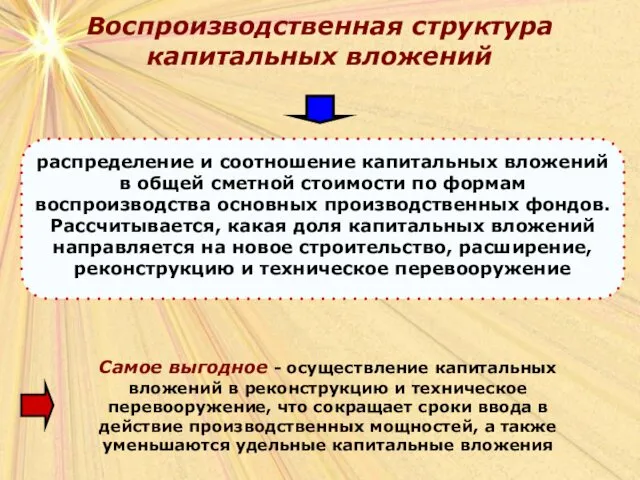

- 74. Воспроизводственная структура капитальных вложений Самое выгодное - осуществление капитальных вложений в реконструкцию и техническое перевооружение, что

- 75. Видовая структура капитальных вложений Соотношение капитальных вложений по видам строительства (в процентах к итогу)

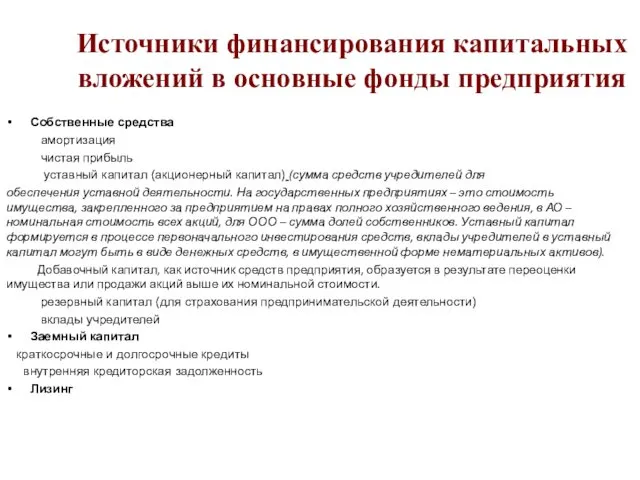

- 76. Источники финансирования капитальных вложений в основные фонды предприятия Собственные средства амортизация чистая прибыль уставный капитал (акционерный

- 77. Лизинг как источник финансирования капитальных вложений в ОПФ

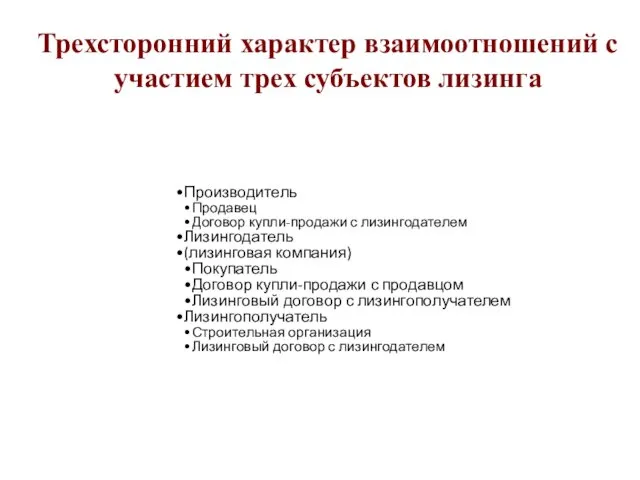

- 78. Трехсторонний характер взаимоотношений с участием трех субъектов лизинга Производитель Продавец Договор купли-продажи с лизингодателем Лизингодатель (лизинговая

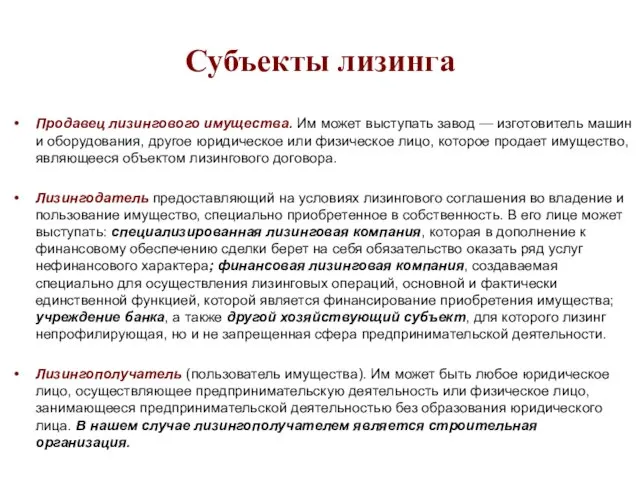

- 79. Субъекты лизинга Продавец лизингового имущества. Им может выступать завод — изготовитель машин и оборудования, другое юридическое

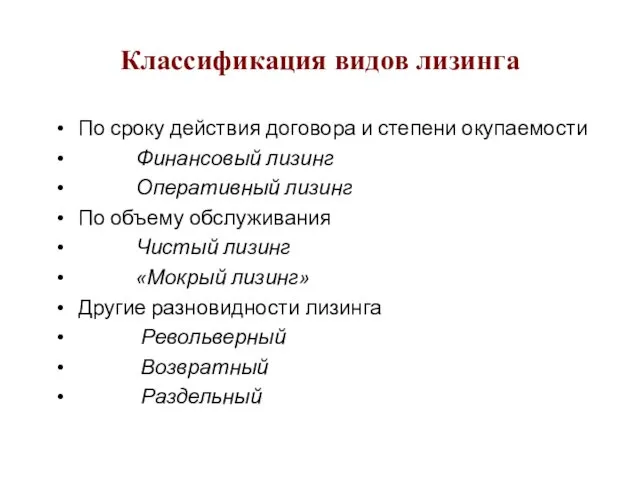

- 80. Классификация видов лизинга По сроку действия договора и степени окупаемости Финансовый лизинг Оперативный лизинг По объему

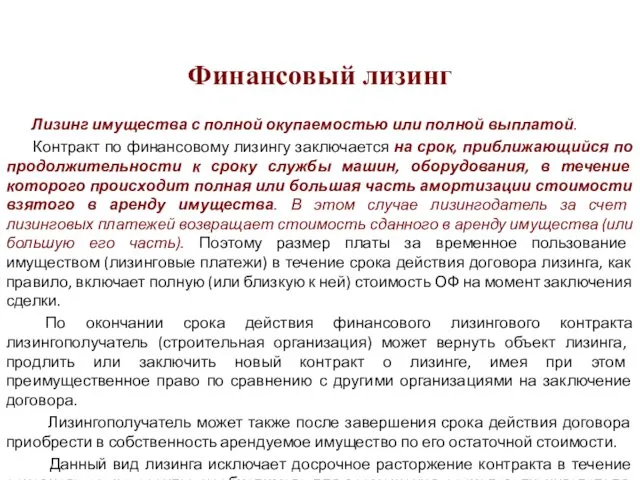

- 81. Финансовый лизинг Лизинг имущества с полной окупаемостью или полной выплатой. Контракт по финансовому лизингу заключается на

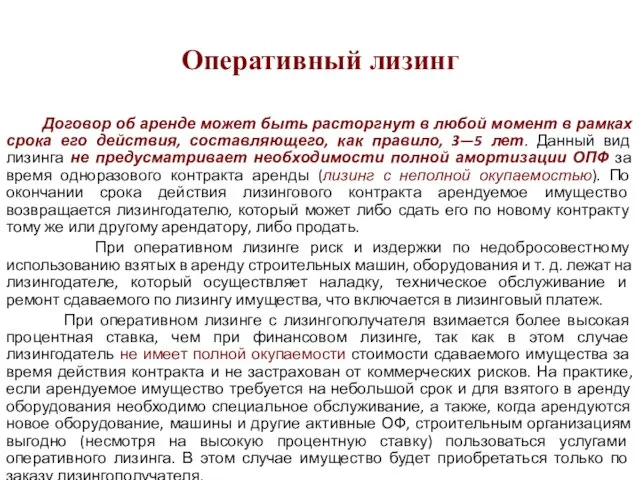

- 82. Оперативный лизинг Договор об аренде может быть расторгнут в любой момент в рамках срока его действия,

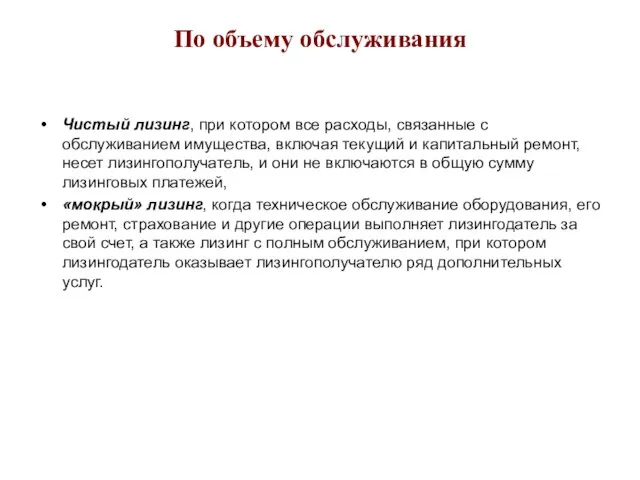

- 83. По объему обслуживания Чистый лизинг, при котором все расходы, связанные с обслуживанием имущества, включая текущий и

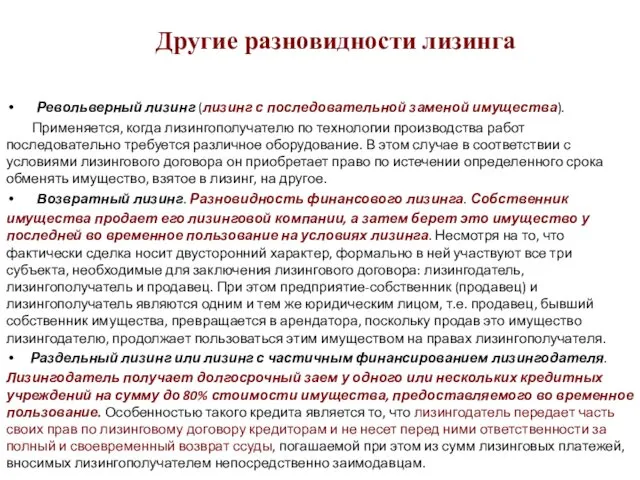

- 84. Другие разновидности лизинга Револьверный лизинг (лизинг с последовательной заменой имущества). Применяется, когда лизингополучателю по технологии производства

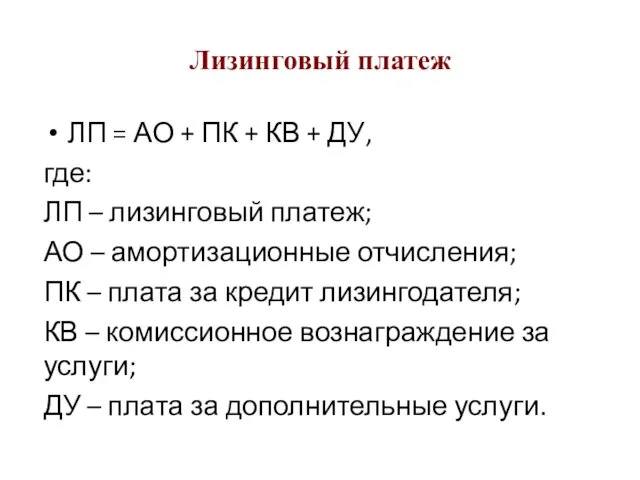

- 85. Лизинговый платеж ЛП = АО + ПК + КВ + ДУ, где: ЛП – лизинговый платеж;

- 86. Двойственная природа лизинга 1. С одной стороны, лизинг имеет сходство с кредитом: если рассматривать лизинг как

- 87. Отличие кредитного и лизингового механизмов для строительного предприятия

- 89. Скачать презентацию

Понятие

Основные фонды (ОФ) (внеоборотные фонды, основной капитал)- часть имущества предприятия, используемая

Понятие

Основные фонды (ОФ) (внеоборотные фонды, основной капитал)- часть имущества предприятия, используемая

Понятие

Производственные здания и сооружения — это строения, занятые

конторами, складами,

Понятие

Производственные здания и сооружения — это строения, занятые

конторами, складами,

Классификация основных фондов

Классификация основных фондов

По натурально – вещественному признаку

по сферам деятельности (по назначению, по роли в производственном процессе)

.

Производственные

ОПФ строительного

по сферам деятельности (по назначению, по роли в производственном процессе)

.

Производственные

ОПФ строительного

по степени использования

в запасе в эксплуатации

на консервации в аренде

по принадлежности

по степени использования

в запасе в эксплуатации

на консервации в аренде

по принадлежности

Амортизационные группы

№ группы Срок полезного использования объекта

1 От 1 года до

Амортизационные группы

№ группы Срок полезного использования объекта

1 От 1 года до

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ ОФ

Физический износ основных фондов при их использовании наступает в связи

Износ ОФ

Физический износ основных фондов при их использовании наступает в связи

Моральный износ второго рода

Моральный износ второго рода

Функциональный износ,

технический износ

Функциональный износ большей мере относится к

Функциональный износ,

технический износ

Функциональный износ большей мере относится к

Экономический (внешний) износ

Данный вид износа применяется в оценке недвижимости.

Вызван

Экономический (внешний) износ

Данный вид износа применяется в оценке недвижимости.

Вызван

Износ ОФ

Износ основных фондов определяется и отражается в учете

организациями исходя из

Износ ОФ

Износ основных фондов определяется и отражается в учете

организациями исходя из

Амортизация основных фондов процесс постоянного переноса стоимости основных фондов по мере

Амортизация основных фондов процесс постоянного переноса стоимости основных фондов по мере

Амортизация

А, Аг – полная и годовая сумма амортизации

соответственно (руб.)

Фп

Амортизация

А, Аг – полная и годовая сумма амортизации

соответственно (руб.)

Фп

Норма амортизации

Н – норма амортизации, %

Ф - первоначальная стоимость данного

Норма амортизации

Н – норма амортизации, %

Ф - первоначальная стоимость данного

Методы начисления амортизации

Равномерный (линейный, пропорциональный)

Способ уменьшаемого остатка (для малых предприятий)

Методы начисления амортизации

Равномерный (линейный, пропорциональный)

Способ уменьшаемого остатка (для малых предприятий)

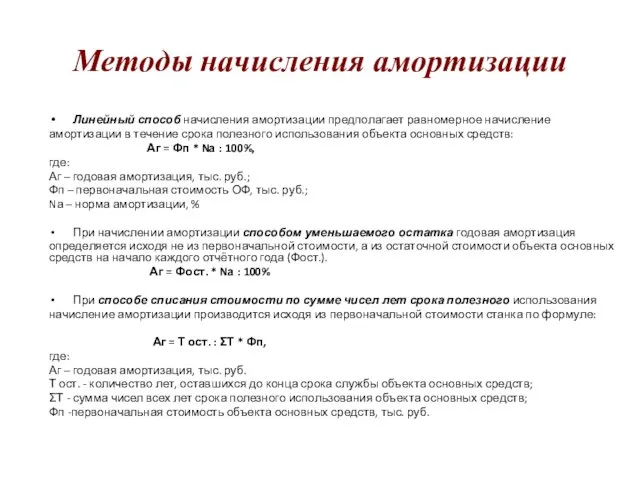

Методы начисления амортизации

Линейный способ начисления амортизации предполагает равномерное начисление

амортизации в течение

Методы начисления амортизации

Линейный способ начисления амортизации предполагает равномерное начисление

амортизации в течение

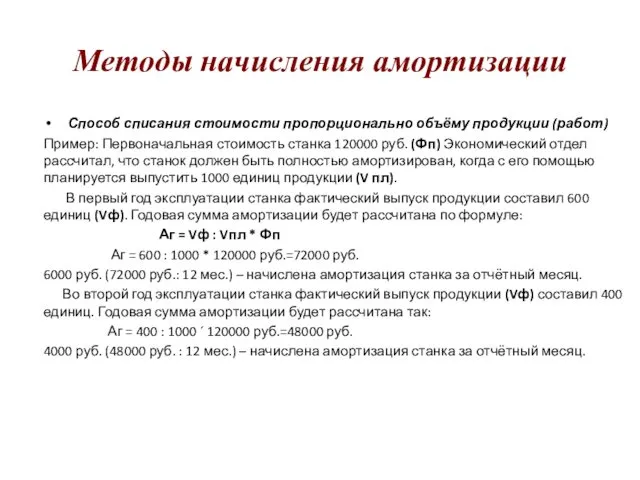

Методы начисления амортизации

Способ списания стоимости пропорционально объёму продукции (работ)

Пример: Первоначальная стоимость

Методы начисления амортизации

Способ списания стоимости пропорционально объёму продукции (работ)

Пример: Первоначальная стоимость

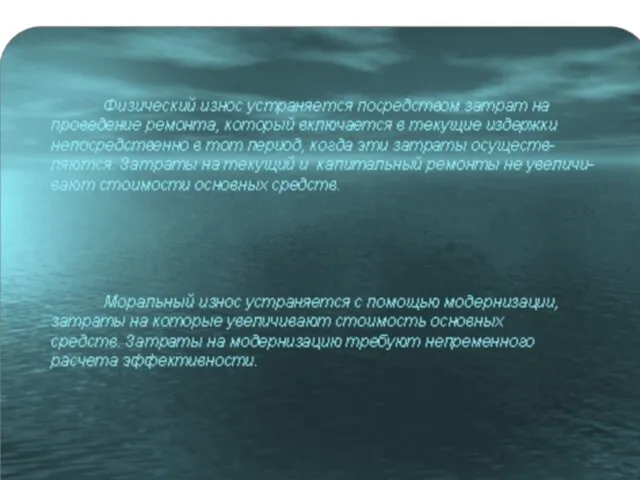

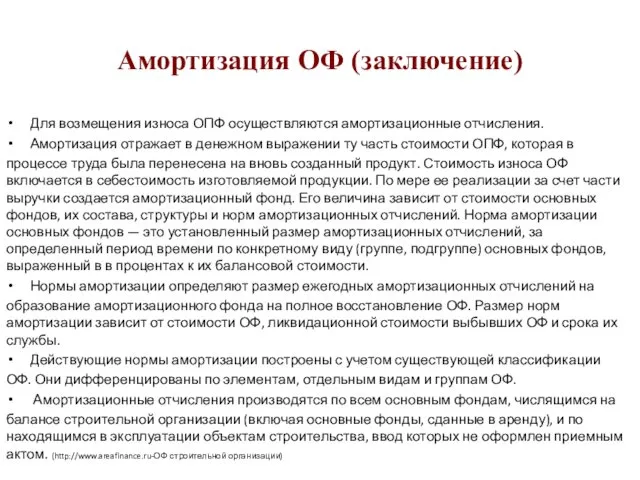

Амортизация ОФ (заключение)

Для возмещения износа ОПФ осуществляются амортизационные отчисления.

Амортизация отражает в

Амортизация ОФ (заключение)

Для возмещения износа ОПФ осуществляются амортизационные отчисления.

Амортизация отражает в

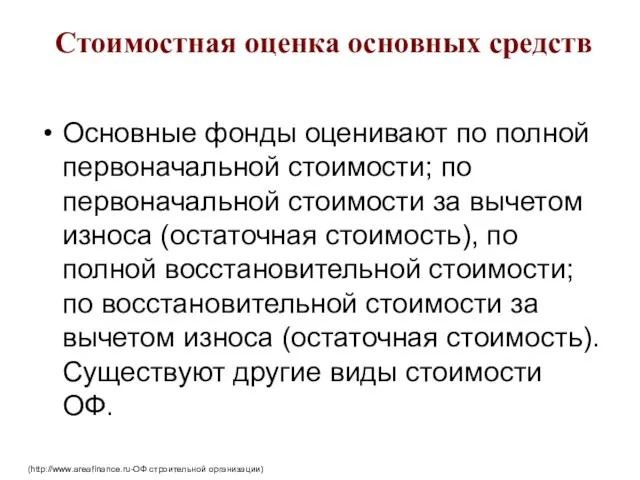

Стоимостная оценка основных средств

Основные фонды оценивают по полной первоначальной стоимости;

Стоимостная оценка основных средств

Основные фонды оценивают по полной первоначальной стоимости;

Стоимостная оценка

первоначальная стоимость (Фп);

восстановительная стоимость (Фв);

остаточная стоимость (Фос): первоначальная или восстановительная

Стоимостная оценка

первоначальная стоимость (Фп);

восстановительная стоимость (Фв);

остаточная стоимость (Фос): первоначальная или восстановительная

Первоначальная стоимость ОПФ

(стоимость приобретения)

Полная первоначальная стоимость — это фактическая

стоимость объекта

Первоначальная стоимость ОПФ

(стоимость приобретения)

Полная первоначальная стоимость — это фактическая

стоимость объекта

Первоначальная стоимость пассивной части ОПФ

для зданий и сооружений — первоначальная

Первоначальная стоимость пассивной части ОПФ

для зданий и сооружений — первоначальная

Для строительной техники, оборудования, требующего монтажа, первоначальная стоимость состоит из затрат

Для строительной техники, оборудования, требующего монтажа, первоначальная стоимость состоит из затрат

По объектам, бывшим в эксплуатации и приобретенным за плату первоначальная стоимость

Полная первоначальная стоимость объектов основных фондов не подлежит изменению за

Полная первоначальная стоимость объектов основных фондов не подлежит изменению за

Восстановительная стоимость

Выражает оценку воспроизводства основных

фондов в современных условиях на момент переоценки.

Восстановительная стоимость

Выражает оценку воспроизводства основных

фондов в современных условиях на момент переоценки.

Переоценка ОФ

Методы определения восстановительной стоимости разнообразны

в зависимости от видов основных

Переоценка ОФ

Методы определения восстановительной стоимости разнообразны

в зависимости от видов основных

Методы переоценки основных фондов

Методы переоценки основных фондов

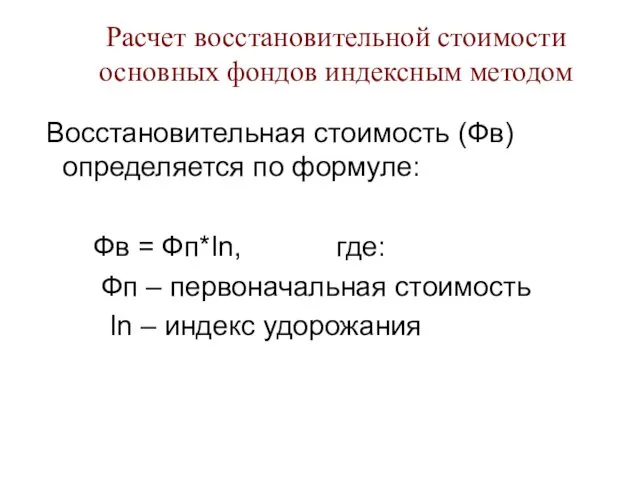

Расчет восстановительной стоимости основных фондов индексным методом

Восстановительная стоимость (Фв) определяется

Расчет восстановительной стоимости основных фондов индексным методом

Восстановительная стоимость (Фв) определяется

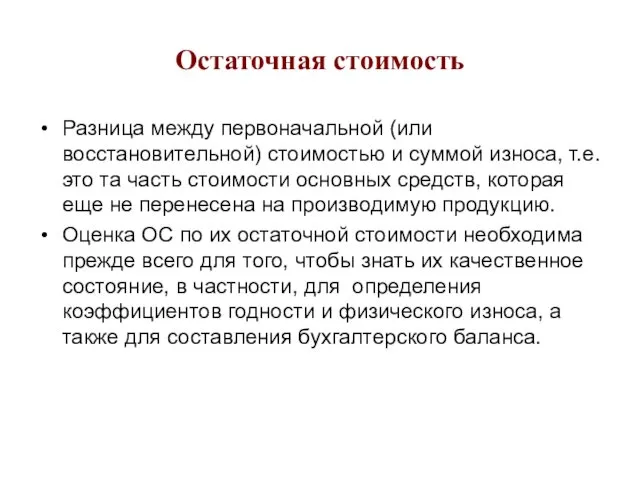

Остаточная стоимость

Разница между первоначальной (или восстановительной) стоимостью и суммой износа, т.е.

Остаточная стоимость

Разница между первоначальной (или восстановительной) стоимостью и суммой износа, т.е.

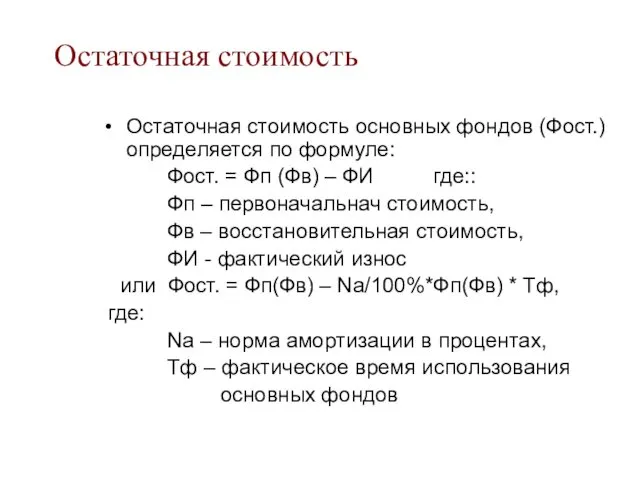

Остаточная стоимость основных фондов (Фост.) определяется по формуле:

Фост. = Фп

Остаточная стоимость основных фондов (Фост.) определяется по формуле:

Фост. = Фп

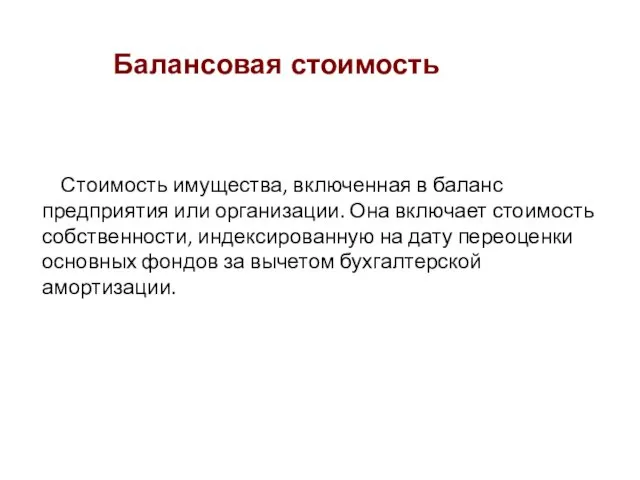

Стоимость имущества, включенная в баланс предприятия или организации. Она включает

Стоимость имущества, включенная в баланс предприятия или организации. Она включает

Ликвидационная стоимость

Разница между доходом от продажи ненужных предприятию ОС (полностью амортизированных)

Ликвидационная стоимость

Разница между доходом от продажи ненужных предприятию ОС (полностью амортизированных)

Среднегодовая стоимость основных фондов.

Фсг = Фн.г. + (ФвТ1 -

Среднегодовая стоимость основных фондов.

Фсг = Фн.г. + (ФвТ1 -

Анализ использования ОФ

Натуральные показатели

Необходимы для определения количества основных фондов по

Анализ использования ОФ

Натуральные показатели

Необходимы для определения количества основных фондов по

Состав и структура основных фондов

Структура ОФ характеризуется удельным весом

Состав и структура основных фондов

Структура ОФ характеризуется удельным весом

Состав и структура основных фондов

В данном примере доля пассивной части

Состав и структура основных фондов

В данном примере доля пассивной части

Система показателей для анализа использования основных фондов

Система показателей для анализа использования основных фондов

ПОКАЗАТЕЛИ движения (динамики)

ПОКАЗАТЕЛИ движения (динамики)

Движение основных фондов

Процесс воспроизводства ОПФ должен

осуществляться за счет непрерывного обновления. По

Движение основных фондов

Процесс воспроизводства ОПФ должен

осуществляться за счет непрерывного обновления. По

Показатели

технического состояния

Показатели

технического состояния

Характеристика показателей технического состояния

Коэффициент годности (Кг) показывает удельный вес

неизношенной части основных

Характеристика показателей технического состояния

Коэффициент годности (Кг) показывает удельный вес

неизношенной части основных

Состояние основных производственных фондов в динамике

Состояние основных производственных фондов в динамике

Показатели движения и технического состояния ОПФ в динамике

Показатели движения и технического состояния ОПФ в динамике

Выводы

Анализируя таблицу «Состояние основных производственных фондов в динамике», отметим

увеличение практически всех

Выводы

Анализируя таблицу «Состояние основных производственных фондов в динамике», отметим

увеличение практически всех

Показатели эффективности использования основных фондов

Показатели эффективности использования основных фондов

Частные показатели эффективности использования основных фондов

Частные показатели эффективности использования основных фондов

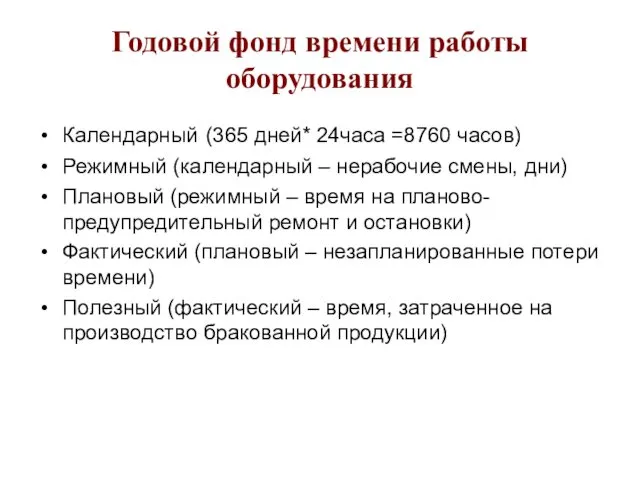

Годовой фонд времени работы оборудования

Календарный (365 дней* 24часа =8760 часов)

Режимный (календарный

Годовой фонд времени работы оборудования

Календарный (365 дней* 24часа =8760 часов)

Режимный (календарный

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ эффективности использования ОФ

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ эффективности использования ОФ

Среднегодовая стоимость основных фондов

Среднегодовая стоимость основных фондов

Анализ обобщающих показателей эффективности использования ОФ

За отчетный период произошел рост фондоотдачи

Анализ обобщающих показателей эффективности использования ОФ

За отчетный период произошел рост фондоотдачи

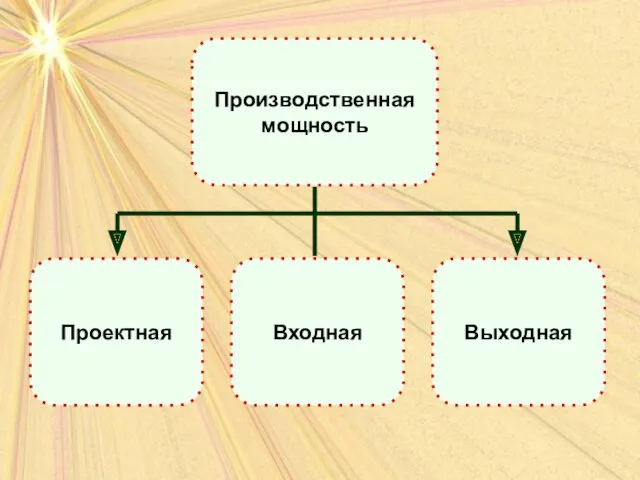

Производственная мощность предприятия

Производственная мощность предприятия

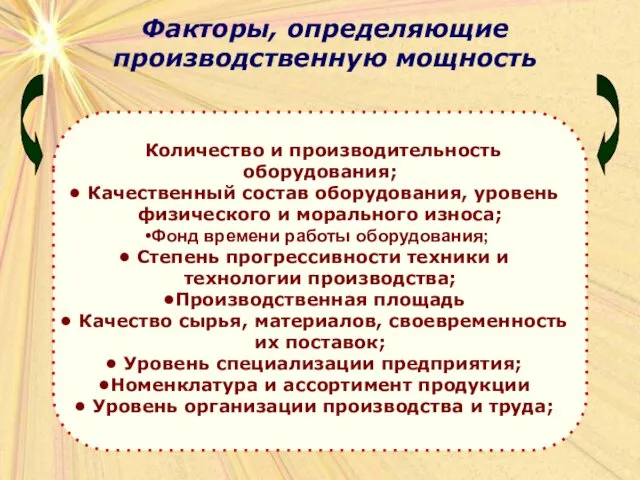

Факторы, определяющие производственную мощность

Факторы, определяющие производственную мощность

Производственная

мощность

Проектная

Входная

Выходная

Производственная

мощность

Проектная

Входная

Выходная

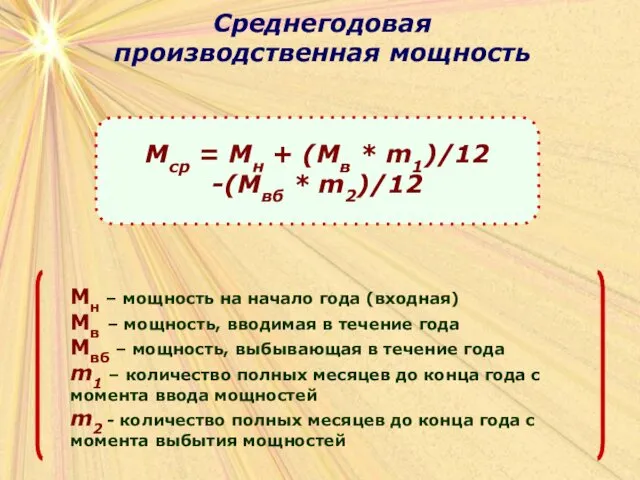

Среднегодовая производственная мощность

Мн – мощность на начало года (входная)

Мв – мощность,

Среднегодовая производственная мощность

Мн – мощность на начало года (входная)

Мв – мощность,

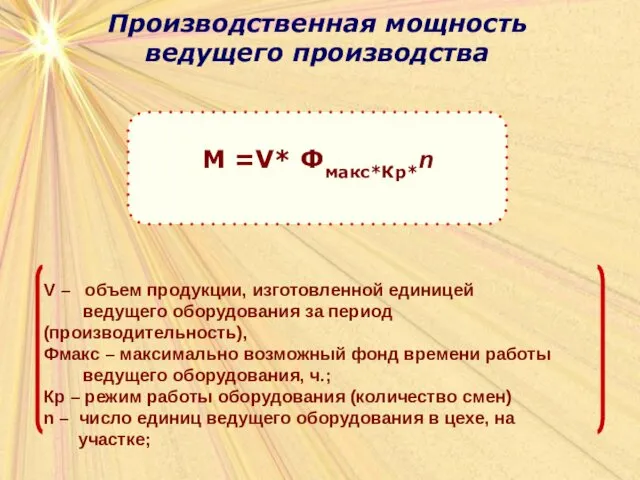

Производственная мощность ведущего производства

V – объем продукции, изготовленной единицей

ведущего

Производственная мощность ведущего производства

V – объем продукции, изготовленной единицей

ведущего

Коэффициент использования производственной мощности

Км = V/Мср

V – количество фактически произведенной

Коэффициент использования производственной мощности

Км = V/Мср

V – количество фактически произведенной

Капитальные вложения в основные производственные фонды

Капитальные вложения в основные производственные фонды

Что такое капитальные вложения в основные производственные фонды

Частный случай инвестиций: денежные

средства

Что такое капитальные вложения в основные производственные фонды

Частный случай инвестиций: денежные

средства

Направления использования инвестиций

Направления использования инвестиций

Структуры капитальных вложений

Структуры капитальных вложений

Технологическая структура капитальных вложений

Оказывает самое существенное влияние на эффективность использования капитальных

Технологическая структура капитальных вложений

Оказывает самое существенное влияние на эффективность использования капитальных

Технологическая структура капитальных вложений (в % к итогу)

Технологическая структура капитальных вложений (в % к итогу)

Воспроизводственная структура капитальных вложений

Самое выгодное - осуществление капитальных вложений в реконструкцию

Воспроизводственная структура капитальных вложений

Самое выгодное - осуществление капитальных вложений в реконструкцию

Видовая структура капитальных вложений

Соотношение капитальных вложений по видам строительства (в процентах

Видовая структура капитальных вложений

Соотношение капитальных вложений по видам строительства (в процентах

Источники финансирования капитальных вложений в основные фонды предприятия

Собственные средства

амортизация

чистая

Источники финансирования капитальных вложений в основные фонды предприятия

Собственные средства

амортизация

чистая

Лизинг как источник финансирования капитальных вложений в ОПФ

Лизинг как источник финансирования капитальных вложений в ОПФ

Трехсторонний характер взаимоотношений с участием трех субъектов лизинга

Производитель

Продавец

Договор купли-продажи с лизингодателем

Лизингодатель

(лизинговая

Трехсторонний характер взаимоотношений с участием трех субъектов лизинга

Производитель

Продавец

Договор купли-продажи с лизингодателем

Лизингодатель

(лизинговая

Субъекты лизинга

Продавец лизингового имущества. Им может выступать завод — изготовитель

Субъекты лизинга

Продавец лизингового имущества. Им может выступать завод — изготовитель

Классификация видов лизинга

По сроку действия договора и степени окупаемости

Финансовый лизинг

Классификация видов лизинга

По сроку действия договора и степени окупаемости

Финансовый лизинг

Финансовый лизинг

Лизинг имущества с полной окупаемостью или полной выплатой.

Финансовый лизинг

Лизинг имущества с полной окупаемостью или полной выплатой.

Оперативный лизинг

Договор об аренде может быть расторгнут в любой

Оперативный лизинг

Договор об аренде может быть расторгнут в любой

По объему обслуживания

Чистый лизинг, при котором все расходы, связанные с обслуживанием

По объему обслуживания

Чистый лизинг, при котором все расходы, связанные с обслуживанием

Другие разновидности лизинга

Револьверный лизинг (лизинг с последовательной заменой имущества).

Другие разновидности лизинга

Револьверный лизинг (лизинг с последовательной заменой имущества).

Лизинговый платеж

ЛП = АО + ПК + КВ + ДУ,

где:

ЛП –

Лизинговый платеж

ЛП = АО + ПК + КВ + ДУ,

где:

ЛП –

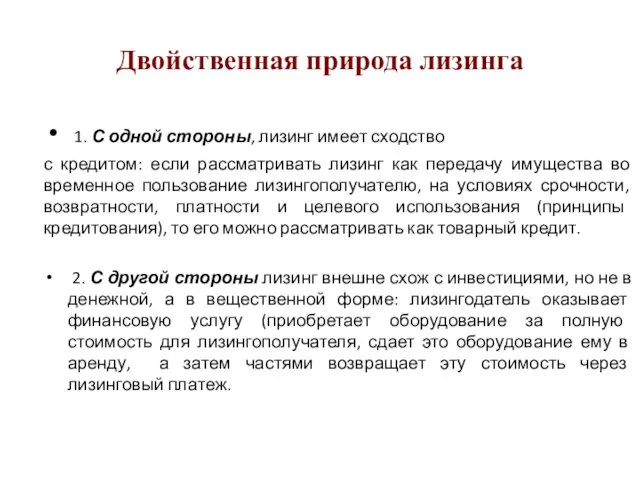

Двойственная природа лизинга

1. С одной стороны, лизинг имеет сходство

с кредитом:

Двойственная природа лизинга

1. С одной стороны, лизинг имеет сходство

с кредитом:

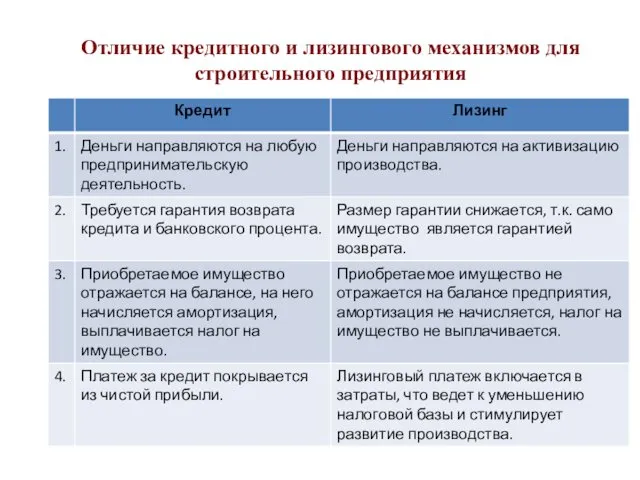

Отличие кредитного и лизингового механизмов для строительного предприятия

Отличие кредитного и лизингового механизмов для строительного предприятия

Электрооборудование экскаваторов с приводом от двигателей внутреннего сгорания

Электрооборудование экскаваторов с приводом от двигателей внутреннего сгорания Оборудование для свайных работ

Оборудование для свайных работ Типы химических связей

Типы химических связей Игра: Что лишнее?

Игра: Что лишнее? Народные промыслы Ценральной России

Народные промыслы Ценральной России Howanyň temperaturasy

Howanyň temperaturasy Вяленая, сушеная, копченая рыба, балычные изделия. Классификация, пищевая ценность, технология производства. Дефекты

Вяленая, сушеная, копченая рыба, балычные изделия. Классификация, пищевая ценность, технология производства. Дефекты Портальная гипертензия

Портальная гипертензия Электрический ток и его использование. 8 класс

Электрический ток и его использование. 8 класс Надежда Андреевна Дурова - героиня Отечественной войны 1812 года

Надежда Андреевна Дурова - героиня Отечественной войны 1812 года Микроконтроллеры. (Лекция 3)

Микроконтроллеры. (Лекция 3) Дигитайзеры

Дигитайзеры Общие сведения о схемах электроустановок

Общие сведения о схемах электроустановок Социально - психолого -педагогическое сопровождение в период подготовки учащихся к ЕГЭ

Социально - психолого -педагогическое сопровождение в период подготовки учащихся к ЕГЭ Обувные товары

Обувные товары Eksploatacja systemu

Eksploatacja systemu Электронное обучение

Электронное обучение Внеклассное занятие КВН по правилам дорожного движения

Внеклассное занятие КВН по правилам дорожного движения Молекулярная биология

Молекулярная биология Методическая разработка классного часа Здоровые зубы-залог здоровья

Методическая разработка классного часа Здоровые зубы-залог здоровья Права, смежные с авторскими

Права, смежные с авторскими Разработка и реализация адаптированной образовательной программы (АОП) для детей с ОВЗ

Разработка и реализация адаптированной образовательной программы (АОП) для детей с ОВЗ Acquaintance (Super Minds 1)

Acquaintance (Super Minds 1) Скорость света. Законы отражения и преломления света

Скорость света. Законы отражения и преломления света Инфекционные заболевания, их классификация и профилактика

Инфекционные заболевания, их классификация и профилактика Блокада Ленинграда

Блокада Ленинграда Создание ситуации успеха

Создание ситуации успеха Теоретические основы построения разверток одежды. Антропометрическая характеристика

Теоретические основы построения разверток одежды. Антропометрическая характеристика