- Регрессионная модель в матричном виде

Содержание

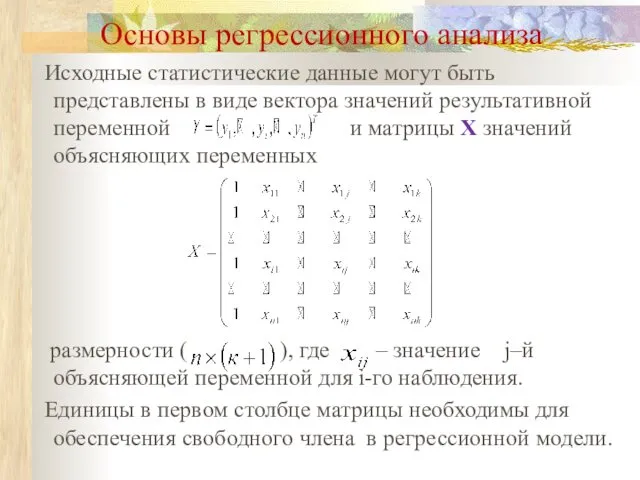

- 2. Основы регрессионного анализа Исходные статистические данные могут быть представлены в виде вектора значений результативной переменной и

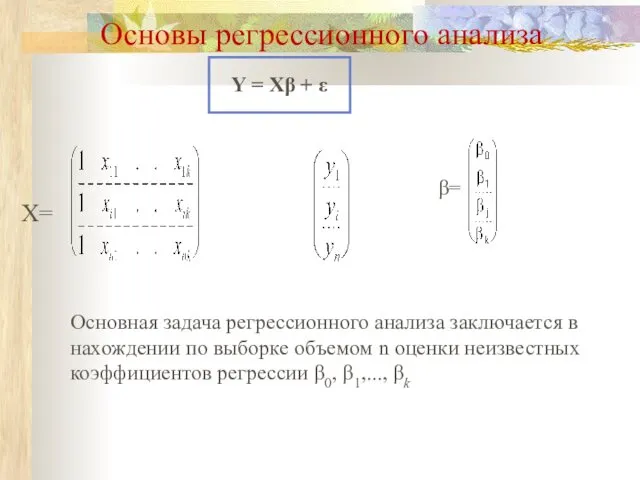

- 3. Основы регрессионного анализа X= Y= ; Y = Xβ + ε β= Основная задача регрессионного анализа

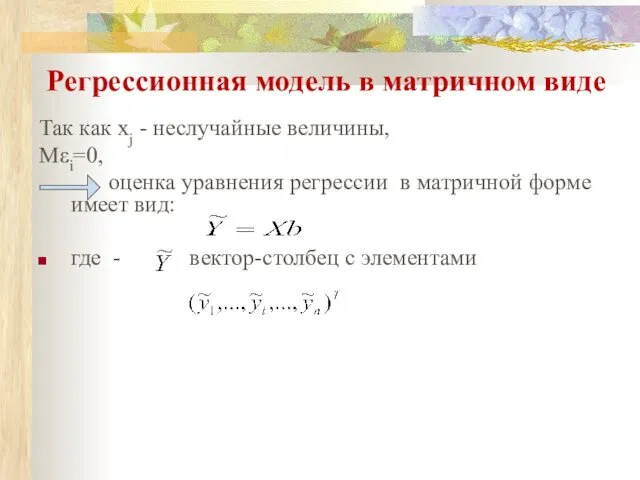

- 4. Регрессионная модель в матричном виде Так как xj - неслучайные величины, Mεi=0, оценка уравнения регрессии в

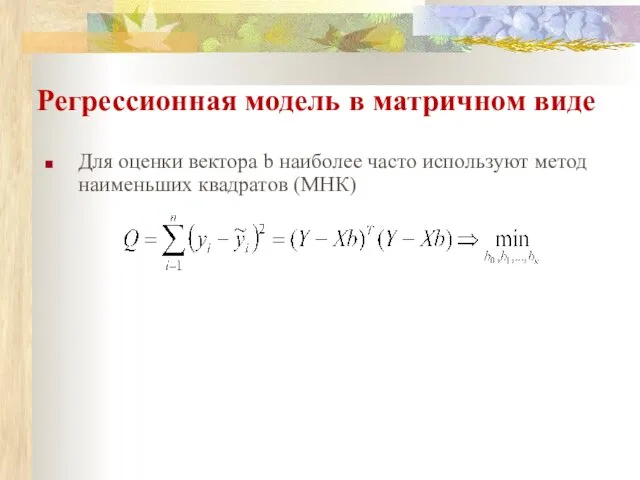

- 5. Регрессионная модель в матричном виде Для оценки вектора b наиболее часто используют метод наименьших квадратов (МНК)

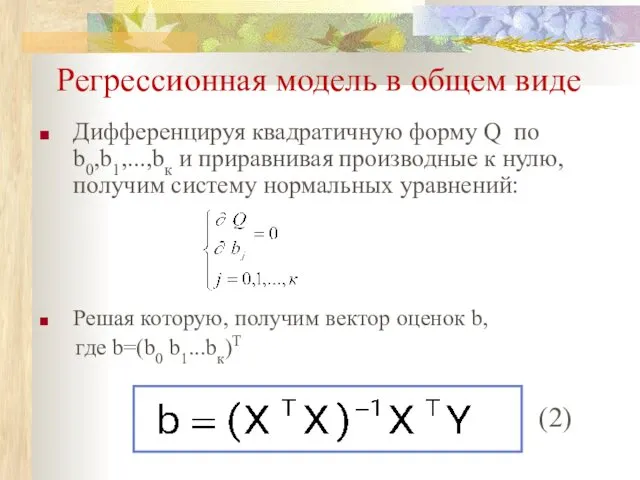

- 6. Регрессионная модель в общем виде Дифференцируя квадратичную форму Q по b0,b1,...,bк и приравнивая производные к нулю,

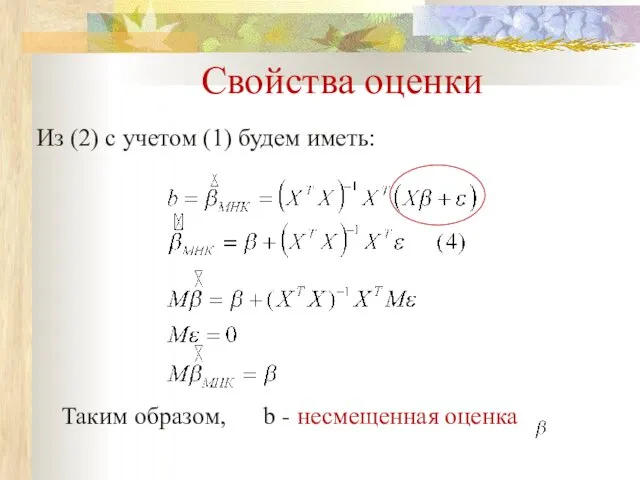

- 7. Свойства оценки Из (2) с учетом (1) будем иметь: Таким образом, b - несмещенная оценка

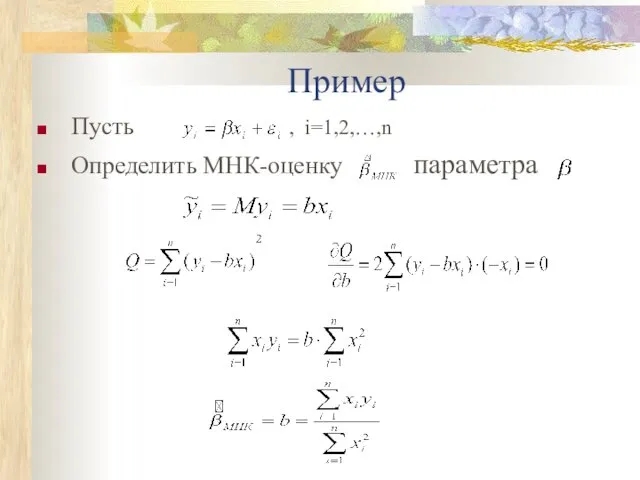

- 8. Пример Пусть , i=1,2,…,n Определить МНК-оценку параметра

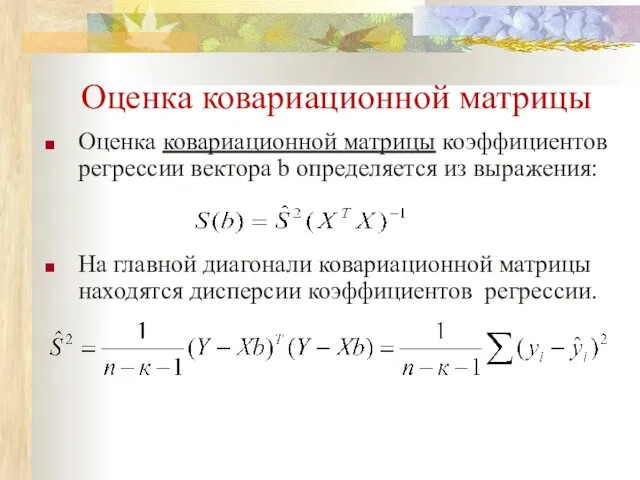

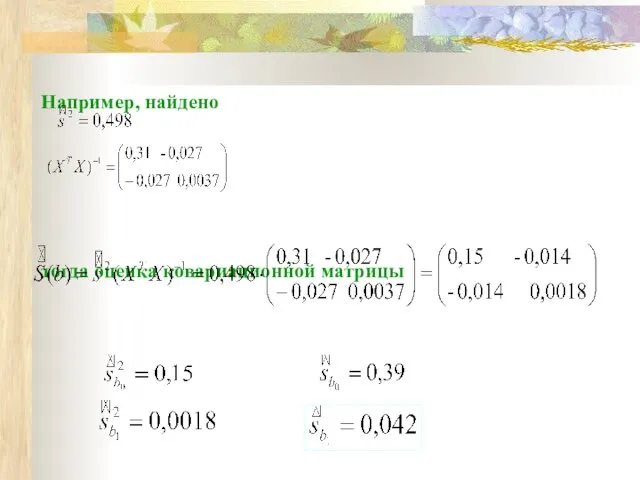

- 9. Оценка ковариационной матрицы Оценка ковариационной матрицы коэффициентов регрессии вектора b определяется из выражения: На главной диагонали

- 10. Например, найдено тогда оценка ковариационной матрицы

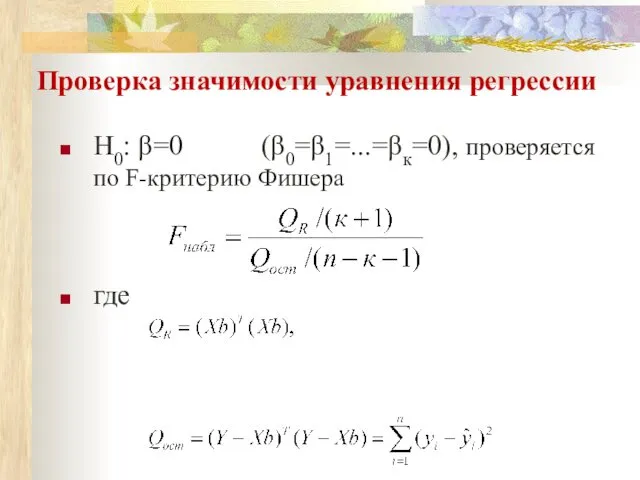

- 11. Проверка значимости уравнения регрессии H0: β=0 (β0=β1=...=βк=0), проверяется по F-критерию Фишера где

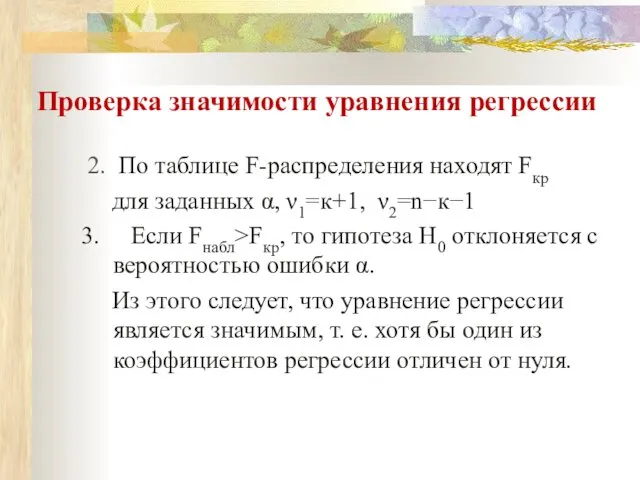

- 12. Проверка значимости уравнения регрессии 2. По таблице F-распределения находят Fкр для заданных α, ν1=к+1, ν2=n−к−1 3.

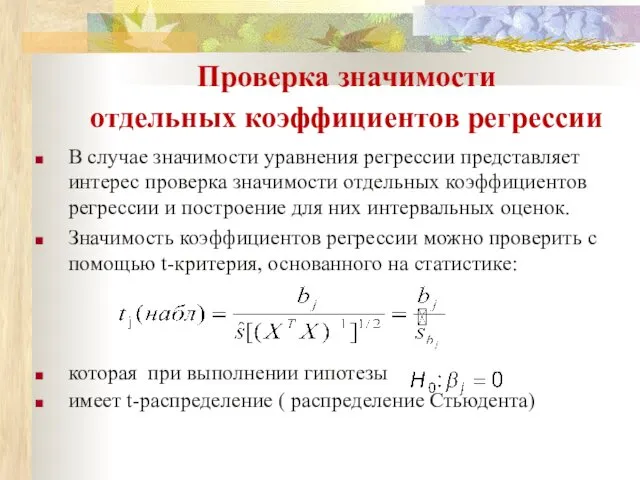

- 13. Проверка значимости отдельных коэффициентов регрессии В случае значимости уравнения регрессии представляет интерес проверка значимости отдельных коэффициентов

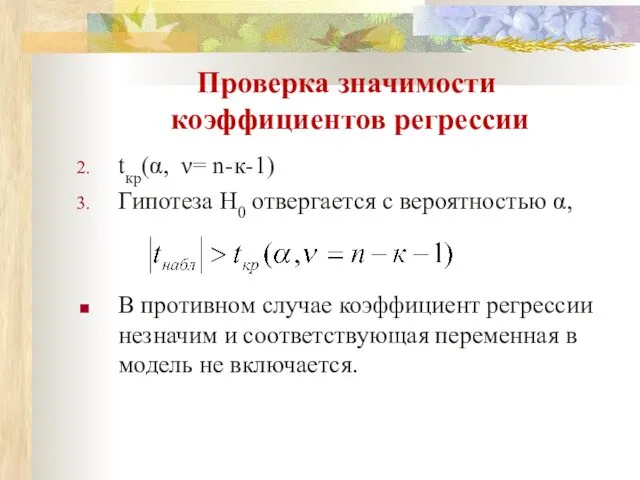

- 14. Проверка значимости коэффициентов регрессии tкр(α, ν= n-к-1) Гипотеза H0 отвергается с вероятностью α, В противном случае

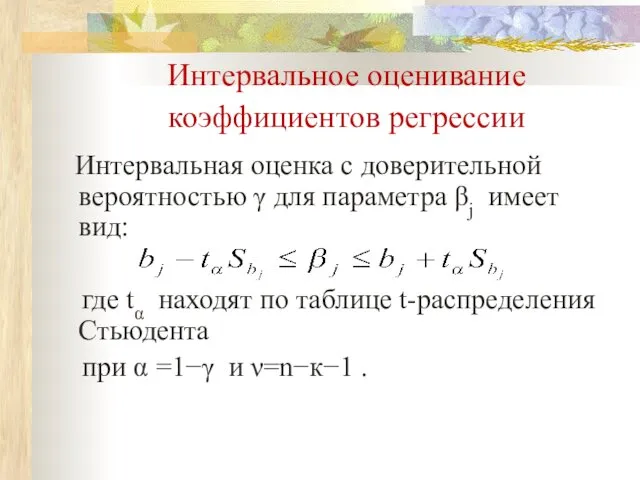

- 15. Интервальное оценивание коэффициентов регрессии Интервальная оценка с доверительной вероятностью γ для параметра βj имеет вид: где

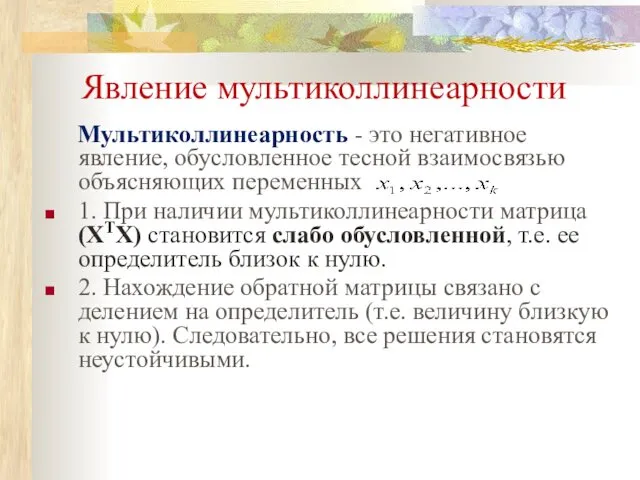

- 16. Явление мультиколлинеарности Мультиколлинеарность - это негативное явление, обусловленное тесной взаимосвязью объясняющих переменных 1. При наличии мультиколлинеарности

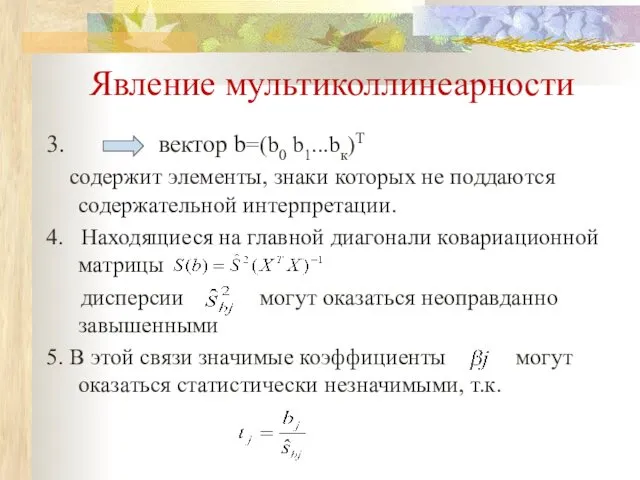

- 17. Явление мультиколлинеарности 3. вектор b=(b0 b1...bк)T содержит элементы, знаки которых не поддаются содержательной интерпретации. 4. Находящиеся

- 19. Скачать презентацию

Основы регрессионного анализа

Исходные статистические данные могут быть представлены в виде

Основы регрессионного анализа

Исходные статистические данные могут быть представлены в виде

Основы регрессионного анализа

X=

Y=

;

Y = Xβ + ε

β=

Основная задача регрессионного анализа

Основы регрессионного анализа

X=

Y=

;

Y = Xβ + ε

β=

Основная задача регрессионного анализа

Регрессионная модель в матричном виде

Так как xj - неслучайные величины,

Mεi=0,

Регрессионная модель в матричном виде

Так как xj - неслучайные величины,

Mεi=0,

Регрессионная модель в матричном виде

Для оценки вектора b наиболее часто используют

Регрессионная модель в матричном виде

Для оценки вектора b наиболее часто используют

Регрессионная модель в общем виде

Дифференцируя квадратичную форму Q по b0,b1,...,bк и

Регрессионная модель в общем виде

Дифференцируя квадратичную форму Q по b0,b1,...,bк и

Свойства оценки

Из (2) с учетом (1) будем иметь:

Таким образом, b -

Свойства оценки

Из (2) с учетом (1) будем иметь:

Таким образом, b -

Пример

Пусть , i=1,2,…,n

Определить МНК-оценку параметра

Пример

Пусть , i=1,2,…,n

Определить МНК-оценку параметра

Оценка ковариационной матрицы

Оценка ковариационной матрицы коэффициентов регрессии вектора b определяется

Оценка ковариационной матрицы

Оценка ковариационной матрицы коэффициентов регрессии вектора b определяется

Например, найдено

тогда оценка ковариационной матрицы

Например, найдено

тогда оценка ковариационной матрицы

Проверка значимости уравнения регрессии

H0: β=0 (β0=β1=...=βк=0), проверяется по F-критерию Фишера

где

Проверка значимости уравнения регрессии

H0: β=0 (β0=β1=...=βк=0), проверяется по F-критерию Фишера

где

Проверка значимости уравнения регрессии

2. По таблице F-распределения находят Fкр

для

Проверка значимости уравнения регрессии

2. По таблице F-распределения находят Fкр

для

Проверка значимости

отдельных коэффициентов регрессии

В случае значимости уравнения регрессии представляет

Проверка значимости

отдельных коэффициентов регрессии

В случае значимости уравнения регрессии представляет

Проверка значимости коэффициентов регрессии

tкр(α, ν= n-к-1)

Гипотеза H0 отвергается с вероятностью

Проверка значимости коэффициентов регрессии

tкр(α, ν= n-к-1)

Гипотеза H0 отвергается с вероятностью

Интервальное оценивание коэффициентов регрессии

Интервальная оценка с доверительной вероятностью γ

Интервальное оценивание коэффициентов регрессии

Интервальная оценка с доверительной вероятностью γ

Явление мультиколлинеарности

Мультиколлинеарность - это негативное явление, обусловленное тесной взаимосвязью объясняющих

Явление мультиколлинеарности

Мультиколлинеарность - это негативное явление, обусловленное тесной взаимосвязью объясняющих

Явление мультиколлинеарности

3. вектор b=(b0 b1...bк)T

содержит элементы, знаки которых не

Явление мультиколлинеарности

3. вектор b=(b0 b1...bк)T

содержит элементы, знаки которых не

Масштабная застройка Кудрово. Проект ТК Роща. Холдинг IB Group

Масштабная застройка Кудрово. Проект ТК Роща. Холдинг IB Group Рецензия на роман Петра Алешковского Крепость

Рецензия на роман Петра Алешковского Крепость Господи, благослови

Господи, благослови Droga krzyżowa

Droga krzyżowa Structural elements of the upper part of the building

Structural elements of the upper part of the building Мудрость старости. Рисование портрета пожилого человека

Мудрость старости. Рисование портрета пожилого человека Сварка меди и медных сплавов

Сварка меди и медных сплавов Microsoft Word. Работа с таблицами Практикум №4

Microsoft Word. Работа с таблицами Практикум №4 Стихотворение М.Ю.Лермонтова Смерть Поэта

Стихотворение М.Ю.Лермонтова Смерть Поэта Подъёмно-транспортное оборудование

Подъёмно-транспортное оборудование Реформы управления Петра I

Реформы управления Петра I Гидросфера и человек

Гидросфера и человек Текстовый и символьный типы данных Паскаль

Текстовый и символьный типы данных Паскаль Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации

Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации Основы медицинской паразитологии. Взаимодействия в системе паразит-хозяин на уровне популяций. 2 часть

Основы медицинской паразитологии. Взаимодействия в системе паразит-хозяин на уровне популяций. 2 часть Психологическая служба в высшем учебном заведении

Психологическая служба в высшем учебном заведении Олимпийцы Нижегородцы

Олимпийцы Нижегородцы Металлургический комплекс

Металлургический комплекс Как люди открывали и изучали Землю

Как люди открывали и изучали Землю Презентация к НОД для детей 4 лет Разучивание стихотворения А.Усачева День Победы.

Презентация к НОД для детей 4 лет Разучивание стихотворения А.Усачева День Победы. Развитие Алтайского края

Развитие Алтайского края Любимая

Любимая Проведение тренировочных занятий в домашних условиях

Проведение тренировочных занятий в домашних условиях Анализ и формирование рабочего места

Анализ и формирование рабочего места Средства, формы и методы физического воспитания детей младшего школьного возраста. Лекция 2

Средства, формы и методы физического воспитания детей младшего школьного возраста. Лекция 2 Праздник кукол

Праздник кукол Понятия и методы контроля технического состояния ствола скважины. Термометрия, ее сущность и области применения. Инклинометрия

Понятия и методы контроля технического состояния ствола скважины. Термометрия, ее сущность и области применения. Инклинометрия Матримониальные планы молодёжи

Матримониальные планы молодёжи