- Российский фондовый рынок

Содержание

- 2. До недавнего времени основными площадками по торговле акциями в России были: Московская Межбанковская Валютная Биржа (ММВБ,

- 3. Торги ценными бумагами проводятся на Фондовом рынке ММВБ-РТС в трех секторах: Основной рынок, рынки Standard и

- 4. После заключения договора на брокерское обслуживание, любой клиент брокерской компании получает возможность заключать сделки на бирже

- 5. В процессе своей работы данная программа позволяет отображать так называемое "окно заявок". Такое окно также называют

- 6. В случае покупки акций клиент может получить прибыль только при росте цены акции, однако существует возможность

- 7. При работе с брокером или через систему интернет-торговли применяют несколько типов приказов или по-другому -- заявок.

- 8. Основным отличием лимитированной заявки от стоп-заявки является то, что при вводе заявка отправляется на биржу и

- 9. Анализ биржевых цен Предметом исследования технического анализа является изменение динамики биржевых цен в прошлом, чтобы определить

- 10. Дело состоит в том, что очень часто на первый (иногда – поверхностный) взгляд, эти два метода

- 12. Фундаментальный анализ Основоположниками западной теории фундаментального анализа принято считать Бенджамина Грэма (Benjamin Graham) и Дэвида Додда

- 13. Необходимым условием эффективного применения метода оценки стоимости акций является информационная открытость и прозрачность экономики в целом

- 14. Для применения портфельным инвестором фундаментального анализа акций необходимо наличие зрелого эффективного рынка ценных бумаг, что выражается

- 15. Анализ общего состояния экономики проводится на основе фундаментальных экономических показателей страны. Данные показатели публикуются Госкомстатом России

- 16. Отраслевой анализ Классификация отраслей с точки зрения их привлекательности для инвестирования. Все отрасли условно можно разделить

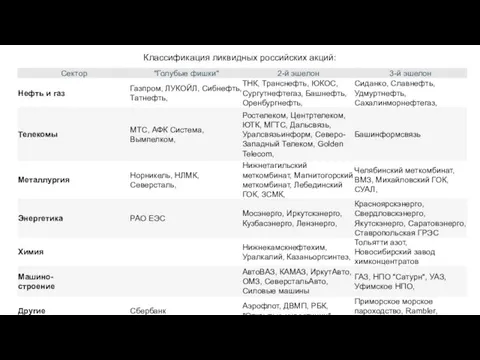

- 17. Классификация ликвидных российских акций:

- 18. Анализ финансовых отчетов компаний Анализ финансовой отчетности – это процесс, который имеет своей целью оценку прошлого

- 19. Финансовые отчеты общего назначения Финансовая отчетность согласно требованиям GAAP включает три основных отчета: Балансовый отчет (Balance

- 21. Определение справедливой стоимости акции компании-эмитента Для принятия решения об инвестировании на основе методов фундаментального анализа необходимо

- 22. Метод сравнения с отраслевыми аналогами Метод сравнения с аналогами основан на сравнительном анализе финансово-производственных показателей и

- 23. Метод дисконтированных денежных потоков Метод дисконтированных денежных потоков (ДДП) основан на идеи о том, что: сегодняшняя

- 24. Технический анализ Большая часть используемых ныне технических методов появились в США, а во многом начало тому,

- 25. Рассказывая об истории развития технического анализа биржевых цен, нельзя не упомянуть о Ральфе Нельсоне Эллиоте. Он

- 26. Бар (bar) – брусок. Очень распространённый вид отображения биржевой цены. Вся информация о движении цены за

- 27. Японские подсвечники (candlestick) – для их построения используются те же параметры, что и для баров –

- 28. Падающие свечи (график более темный)

- 29. Чередование интервалов: растущие и падающие свечи

- 30. Когда рынок не движется определённо вверх или вниз, а совершает колебательные движения в горизонтальной плоскости –

- 31. Тенденция – это направление, в котором движется рынок. Рынок никогда не движется точно по прямой вверх

- 32. Если каждый последующий пик и спад ниже предыдущего – это нисходящая тенденция (выгоднее всего продавать)

- 33. Если каждые пики и спады находятся на одном и том же уровне – это горизонтальная тенденция

- 34. Принимая во внимание три возможных направления тенденции, можем предположить, что примерно 1/3 времени торговли приходится на

- 35. Узкий торговый коридор, сопоставимый с размером защитного ордера, не даёт возможностей для прибыльной торговли, слишком велики

- 36. Для того, чтобы очистить тенденцию от шумов, выявить направленное движение цены, увидеть большой объём информации за

- 37. Горизонтальная линия проведённая через последнюю впадину цены называется уровнем поддержки. Это линия, ниже которой интересы покупателей

- 38. Пробой уровня и превращение поддержки в сопротивление и обратно (пример Мерфи) Классик технического анализа Джон Мерфи

- 39. Линия поддержки - восходящий (бычий) тренд: линия, соединяющая повышающиеся спады цены при восходящей тенденции. Если внимательно

- 40. Некоторые трейдеры рисуют линию тренда не раньше, чем цена пробьёт ближайший уровень сопротивления (поддержки), ожидая дополнительного

- 41. Некоторые рисуют линию тренда раньше, после прохождения ценой половины расстояния между точками 2 и 3. Но

- 42. Построение тренда по опорным точкам. Для того, чтобы формализовать построение трендовых линий можно выявить на графике

- 43. Ширина (высота) тренда – точная числовая характеристика понятия тренда. Линия, параллельная линии тренда, проведённая через наиболее

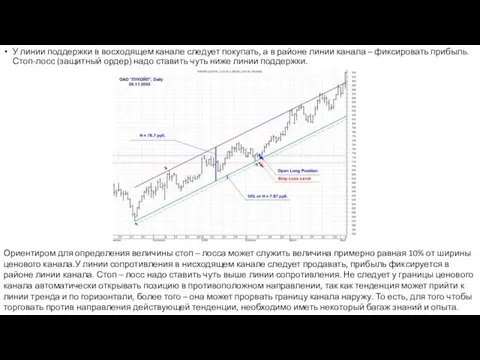

- 44. У линии поддержки в восходящем канале следует покупать, а в районе линии канала – фиксировать прибыль.

- 45. Любая тенденция рано или поздно заканчивается. Пробой линии тренда часто означает изменение направления тенденции. Движение, противоположное

- 46. Большинство современных трейдеров использует именно эти уровни коррекции. Их также называют фибо – уровнями, по имени

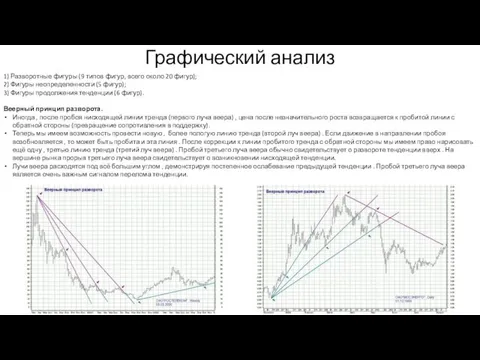

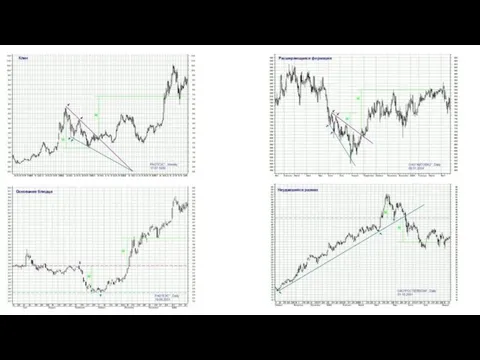

- 47. Графический анализ 1) Разворотные фигуры (9 типов фигур, всего около 20 фигур); 2) Фигуры неопределенности (5

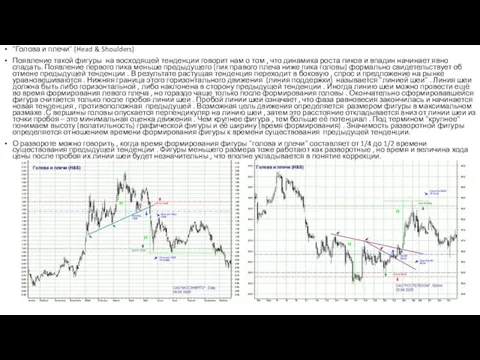

- 48. "Голова и плечи" (Head & Shoulders) Появление такой фигуры на восходящей тенденции говорит нам о том

- 50. Фигуры неопределенности

- 51. Фигуры продолжения тенденции

- 52. Технические индикаторы Скользящие средние (Moving Averages, MA) – яркие представители трендовых индикаторов. Они представляют собой результат

- 53. Ценовой осциллятор (Price Oscillator, PO) – рассчитывается как разница между двумя скользящими средними с разными периодами

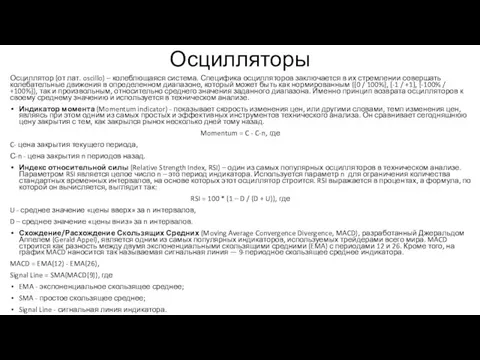

- 54. Осцилляторы Осциллятор (от лат. oscillo) – колеблющаяся система. Специфика осцилляторов заключается в их стремлении совершать колебательные

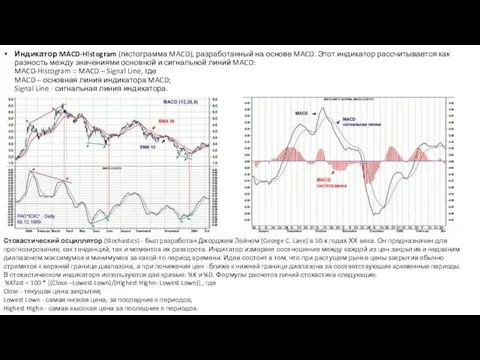

- 55. Индикатор MACD-Histogram (гистограмма MACD), разработанный на основе MACD. Этот индикатор рассчитывается как разность между значениями основной

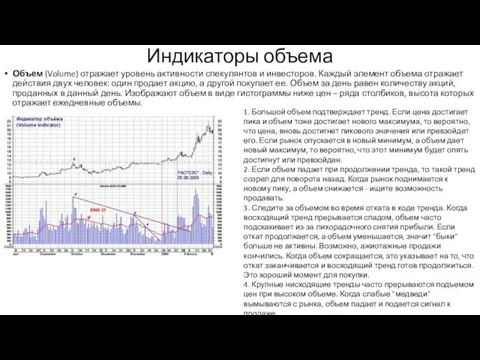

- 56. Индикаторы объема Объем (Volume) отражает уровень активности спекулянтов и инвесторов. Каждый элемент объема отражает действия двух

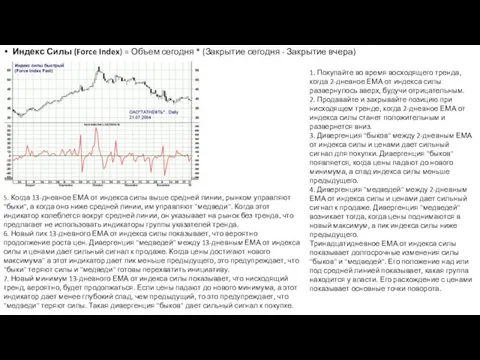

- 57. Индекс Силы (Force Index) = Объем сегодня * (Закрытие сегодня - Закрытие вчера) 1. Покупайте во

- 58. Интернет - трейдинг Интернет-трейдинг как услуга подразумевает под собой возможность удаленного доступа к торгам через сеть

- 59. Пример консоли управления торговым счетом

- 60. Терминал на основе специальной программы В этом случае на компьютер пользователя устанавливается специальное программное обеспечение, которое

- 61. Внешний вид рабочего окна СБО "TRANSAQ"

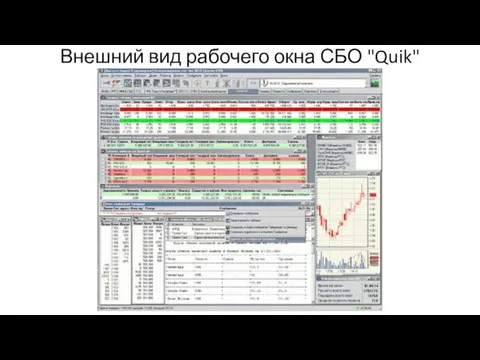

- 62. Внешний вид рабочего окна СБО "Quik"

- 63. Мобильный трейдинг Мобильный трейдинг появился как ожидаемое следствие развития систем Интернет-трейдинга. Необходимость в нем возникла исходя

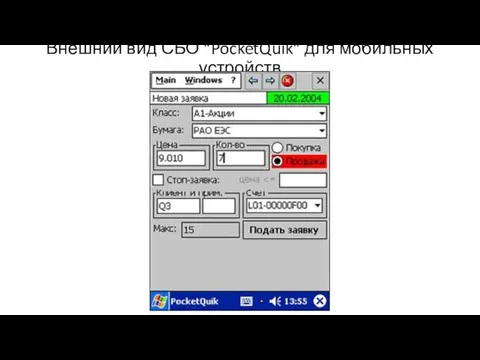

- 64. Внешний вид СБО "PocketQuik" для мобильных устройств

- 65. Общая характеристика СБО TRANSAQ Система брокерского обслуживания TRANSAQ - современный программный комплекс, предназначенный для организации брокерского

- 67. Скачать презентацию

До недавнего времени основными площадками по торговле акциями в России были:

Московская

До недавнего времени основными площадками по торговле акциями в России были:

Московская

Торги ценными бумагами проводятся на Фондовом рынке ММВБ-РТС в трех секторах:

Торги ценными бумагами проводятся на Фондовом рынке ММВБ-РТС в трех секторах:

После заключения договора на брокерское обслуживание, любой клиент брокерской компании получает

После заключения договора на брокерское обслуживание, любой клиент брокерской компании получает

В процессе своей работы данная программа позволяет отображать так называемое "окно

В процессе своей работы данная программа позволяет отображать так называемое "окно

В случае покупки акций клиент может получить прибыль только при росте

В случае покупки акций клиент может получить прибыль только при росте

При работе с брокером или через систему интернет-торговли применяют несколько типов

При работе с брокером или через систему интернет-торговли применяют несколько типов

Основным отличием лимитированной заявки от стоп-заявки является то, что при вводе

Основным отличием лимитированной заявки от стоп-заявки является то, что при вводе

Анализ биржевых цен

Предметом исследования технического анализа является изменение динамики биржевых цен

Анализ биржевых цен

Предметом исследования технического анализа является изменение динамики биржевых цен

Дело состоит в том, что очень часто на первый (иногда –

Дело состоит в том, что очень часто на первый (иногда –

Фундаментальный анализ

Основоположниками западной теории фундаментального анализа принято считать Бенджамина Грэма (Benjamin

Фундаментальный анализ

Основоположниками западной теории фундаментального анализа принято считать Бенджамина Грэма (Benjamin

Необходимым условием эффективного применения метода оценки стоимости акций является информационная открытость

Необходимым условием эффективного применения метода оценки стоимости акций является информационная открытость

Для применения портфельным инвестором фундаментального анализа акций необходимо наличие зрелого эффективного

Для применения портфельным инвестором фундаментального анализа акций необходимо наличие зрелого эффективного

Анализ общего состояния экономики проводится на основе фундаментальных экономических показателей страны.

Анализ общего состояния экономики проводится на основе фундаментальных экономических показателей страны.

Отраслевой анализ

Классификация отраслей с точки зрения их привлекательности для инвестирования. Все

Отраслевой анализ

Классификация отраслей с точки зрения их привлекательности для инвестирования. Все

Классификация ликвидных российских акций:

Классификация ликвидных российских акций:

Анализ финансовых отчетов компаний

Анализ финансовой отчетности – это процесс, который имеет

Анализ финансовых отчетов компаний

Анализ финансовой отчетности – это процесс, который имеет

Финансовые отчеты общего назначения

Финансовая отчетность согласно требованиям GAAP включает три основных

Финансовые отчеты общего назначения

Финансовая отчетность согласно требованиям GAAP включает три основных

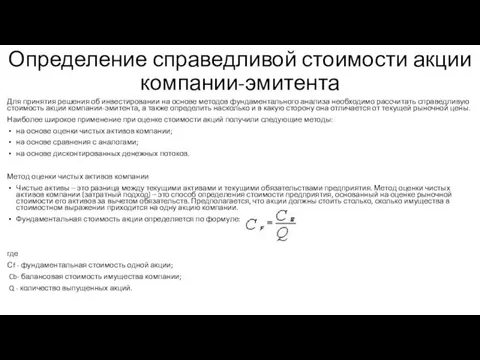

Определение справедливой стоимости акции компании-эмитента

Для принятия решения об инвестировании на основе

Определение справедливой стоимости акции компании-эмитента

Для принятия решения об инвестировании на основе

Метод сравнения с отраслевыми аналогами

Метод сравнения с аналогами основан на сравнительном

Метод сравнения с отраслевыми аналогами

Метод сравнения с аналогами основан на сравнительном

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков (ДДП) основан на идеи

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков (ДДП) основан на идеи

Технический анализ

Большая часть используемых ныне технических методов появились в США, а

Технический анализ

Большая часть используемых ныне технических методов появились в США, а

Рассказывая об истории развития технического анализа биржевых цен, нельзя не упомянуть

Рассказывая об истории развития технического анализа биржевых цен, нельзя не упомянуть

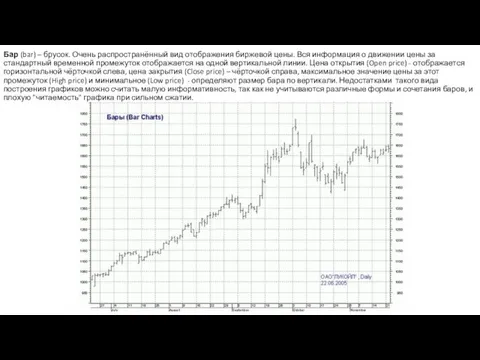

Бар (bar) – брусок. Очень распространённый вид отображения биржевой цены. Вся

Бар (bar) – брусок. Очень распространённый вид отображения биржевой цены. Вся

Японские подсвечники (candlestick) – для их построения используются те же параметры,

Японские подсвечники (candlestick) – для их построения используются те же параметры,

Падающие свечи (график более темный)

Падающие свечи (график более темный)

Чередование интервалов: растущие и падающие свечи

Чередование интервалов: растущие и падающие свечи

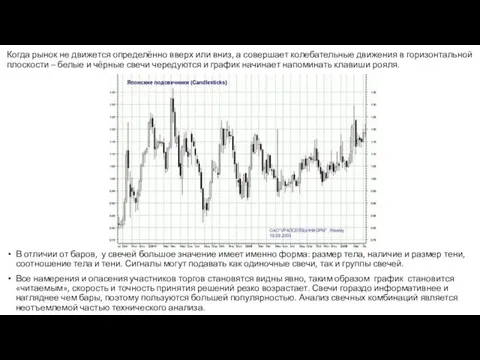

Когда рынок не движется определённо вверх или вниз, а совершает колебательные

Когда рынок не движется определённо вверх или вниз, а совершает колебательные

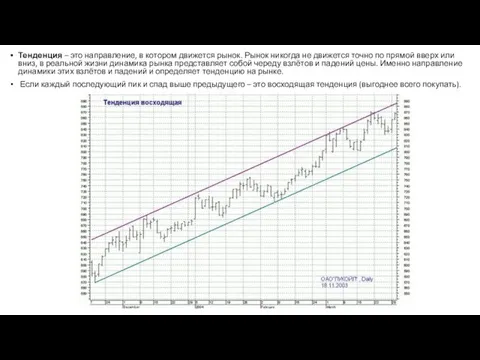

Тенденция – это направление, в котором движется рынок. Рынок никогда не

Тенденция – это направление, в котором движется рынок. Рынок никогда не

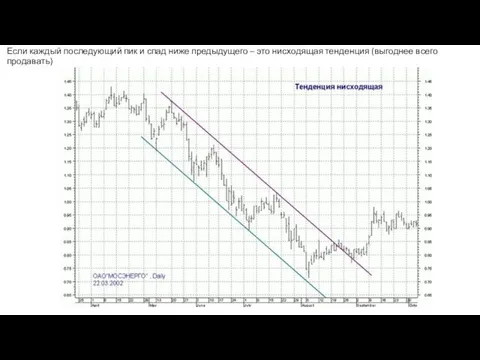

Если каждый последующий пик и спад ниже предыдущего – это нисходящая

Если каждый последующий пик и спад ниже предыдущего – это нисходящая

Если каждые пики и спады находятся на одном и том же

Если каждые пики и спады находятся на одном и том же

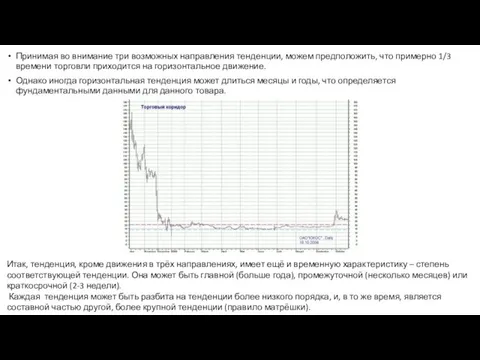

Принимая во внимание три возможных направления тенденции, можем предположить, что примерно

Принимая во внимание три возможных направления тенденции, можем предположить, что примерно

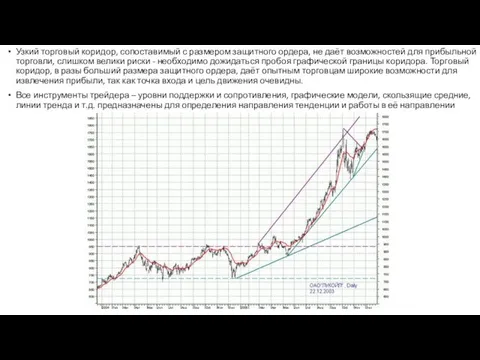

Узкий торговый коридор, сопоставимый с размером защитного ордера, не даёт возможностей

Узкий торговый коридор, сопоставимый с размером защитного ордера, не даёт возможностей

Для того, чтобы очистить тенденцию от шумов, выявить направленное движение цены,

Для того, чтобы очистить тенденцию от шумов, выявить направленное движение цены,

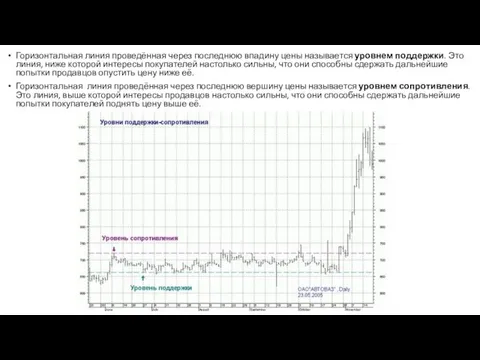

Горизонтальная линия проведённая через последнюю впадину цены называется уровнем поддержки. Это

Горизонтальная линия проведённая через последнюю впадину цены называется уровнем поддержки. Это

Пробой уровня и превращение поддержки в сопротивление и обратно (пример Мерфи)

Классик

Пробой уровня и превращение поддержки в сопротивление и обратно (пример Мерфи)

Классик

Линия поддержки - восходящий (бычий) тренд: линия, соединяющая повышающиеся спады цены

Линия поддержки - восходящий (бычий) тренд: линия, соединяющая повышающиеся спады цены

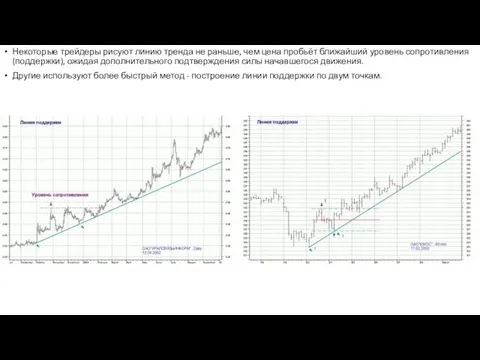

Некоторые трейдеры рисуют линию тренда не раньше, чем цена пробьёт ближайший

Некоторые трейдеры рисуют линию тренда не раньше, чем цена пробьёт ближайший

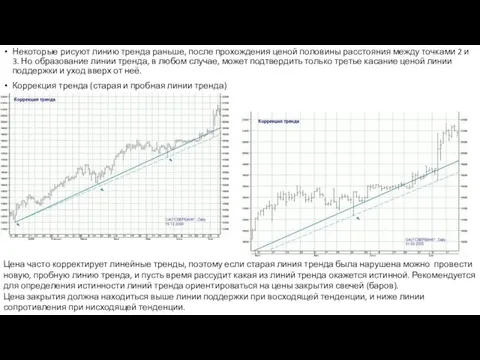

Некоторые рисуют линию тренда раньше, после прохождения ценой половины расстояния между

Некоторые рисуют линию тренда раньше, после прохождения ценой половины расстояния между

Построение тренда по опорным точкам. Для того, чтобы формализовать построение трендовых

Построение тренда по опорным точкам. Для того, чтобы формализовать построение трендовых

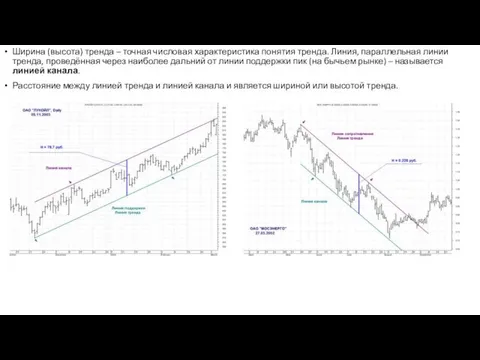

Ширина (высота) тренда – точная числовая характеристика понятия тренда. Линия, параллельная

Ширина (высота) тренда – точная числовая характеристика понятия тренда. Линия, параллельная

У линии поддержки в восходящем канале следует покупать, а в районе

У линии поддержки в восходящем канале следует покупать, а в районе

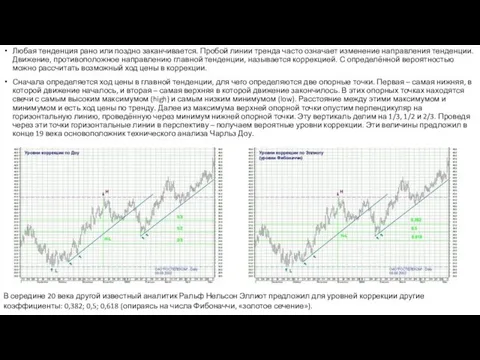

Любая тенденция рано или поздно заканчивается. Пробой линии тренда часто означает

Любая тенденция рано или поздно заканчивается. Пробой линии тренда часто означает

Большинство современных трейдеров использует именно эти уровни коррекции. Их также называют

Большинство современных трейдеров использует именно эти уровни коррекции. Их также называют

Графический анализ

1) Разворотные фигуры (9 типов фигур, всего около 20 фигур);

2)

Графический анализ

1) Разворотные фигуры (9 типов фигур, всего около 20 фигур);

2)

"Голова и плечи" (Head & Shoulders)

Появление такой фигуры на восходящей тенденции

"Голова и плечи" (Head & Shoulders)

Появление такой фигуры на восходящей тенденции

Фигуры неопределенности

Фигуры неопределенности

Фигуры продолжения тенденции

Фигуры продолжения тенденции

Технические индикаторы

Скользящие средние (Moving Averages, MA) – яркие представители трендовых индикаторов.

Технические индикаторы

Скользящие средние (Moving Averages, MA) – яркие представители трендовых индикаторов.

Ценовой осциллятор (Price Oscillator, PO) – рассчитывается как разница между двумя

Ценовой осциллятор (Price Oscillator, PO) – рассчитывается как разница между двумя

Осцилляторы

Осциллятор (от лат. oscillo) – колеблющаяся система. Специфика осцилляторов заключается в

Осцилляторы

Осциллятор (от лат. oscillo) – колеблющаяся система. Специфика осцилляторов заключается в

Индикатор MACD-Histogram (гистограмма MACD), разработанный на основе MACD. Этот индикатор рассчитывается

Индикатор MACD-Histogram (гистограмма MACD), разработанный на основе MACD. Этот индикатор рассчитывается

Индикаторы объема

Объем (Volume) отражает уровень активности спекулянтов и инвесторов. Каждый элемент

Индикаторы объема

Объем (Volume) отражает уровень активности спекулянтов и инвесторов. Каждый элемент

Индекс Силы (Force Index) = Объем сегодня * (Закрытие сегодня -

Индекс Силы (Force Index) = Объем сегодня * (Закрытие сегодня -

Интернет - трейдинг

Интернет-трейдинг как услуга подразумевает под собой возможность удаленного доступа

Интернет - трейдинг

Интернет-трейдинг как услуга подразумевает под собой возможность удаленного доступа

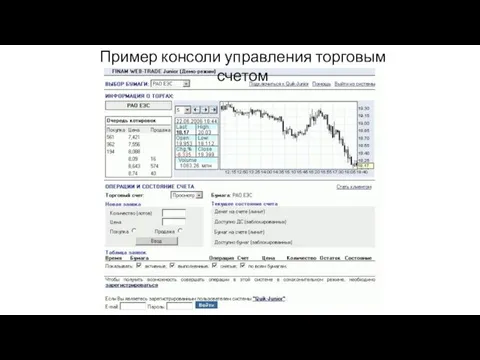

Пример консоли управления торговым счетом

Пример консоли управления торговым счетом

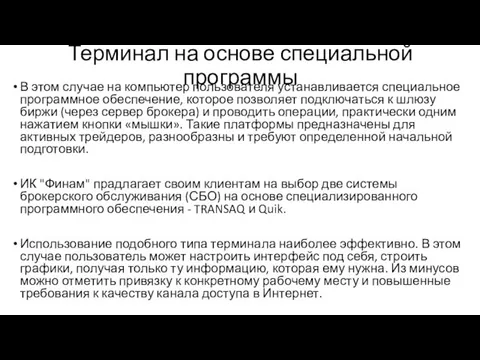

Терминал на основе специальной программы

В этом случае на компьютер пользователя

Терминал на основе специальной программы

В этом случае на компьютер пользователя

Внешний вид рабочего окна СБО "TRANSAQ"

Внешний вид рабочего окна СБО "TRANSAQ"

Внешний вид рабочего окна СБО "Quik"

Внешний вид рабочего окна СБО "Quik"

Мобильный трейдинг

Мобильный трейдинг появился как ожидаемое следствие развития систем Интернет-трейдинга.

Мобильный трейдинг

Мобильный трейдинг появился как ожидаемое следствие развития систем Интернет-трейдинга.

Внешний вид СБО "PocketQuik" для мобильных устройств

Внешний вид СБО "PocketQuik" для мобильных устройств

Общая характеристика СБО TRANSAQ

Система брокерского обслуживания TRANSAQ - современный программный комплекс,

Общая характеристика СБО TRANSAQ

Система брокерского обслуживания TRANSAQ - современный программный комплекс,

Знаки-помощники

Знаки-помощники Методы изучения технического состояния скважин на промышленных объектах

Методы изучения технического состояния скважин на промышленных объектах февраля История праздника 2

февраля История праздника 2 Спецвагоны. Оборудование вагонов

Спецвагоны. Оборудование вагонов Карликовые планеты

Карликовые планеты Презентация Духовно-нравственное воспитание младших школьников

Презентация Духовно-нравственное воспитание младших школьников Производные протопласта растительной клетки

Производные протопласта растительной клетки Биография и фотоматериалы о Юрии Гагарине

Биография и фотоматериалы о Юрии Гагарине Операции Банка России на финансовом рынке. Лекция №4

Операции Банка России на финансовом рынке. Лекция №4 социальный проект Профессии наших родителей

социальный проект Профессии наших родителей Политическая экономия современного капитализма: неомарксистский синтез и его задачи

Политическая экономия современного капитализма: неомарксистский синтез и его задачи 58cd341341f34bb0960469978ac7df7e

58cd341341f34bb0960469978ac7df7e Использование ТКМ на уроках химии.Тема занятия Влияет ли строение вещества на его физические свойства? 11 класс

Использование ТКМ на уроках химии.Тема занятия Влияет ли строение вещества на его физические свойства? 11 класс Модели надежности ПС

Модели надежности ПС Последовательность событий в химическом синапсе после активации пресинаптического окончания

Последовательность событий в химическом синапсе после активации пресинаптического окончания Реконкиста и образование централизованных государств на Пиренейском полуострове

Реконкиста и образование централизованных государств на Пиренейском полуострове Расследование грабежей, совершенных в условиях города (161 УК РФ)

Расследование грабежей, совершенных в условиях города (161 УК РФ) Анимационный фильм

Анимационный фильм Лазеры. Классификация лазеров

Лазеры. Классификация лазеров Use of English Questions

Use of English Questions Технические средства реализации информационных процессов

Технические средства реализации информационных процессов Родительское собрание Первые уроки школьной отметки

Родительское собрание Первые уроки школьной отметки Padezhi_imen_suschestvitelnykh

Padezhi_imen_suschestvitelnykh 9 мая – День Победы

9 мая – День Победы Единая система конструкторской документации. Организации по стандартизации

Единая система конструкторской документации. Организации по стандартизации Курсом реформ. Российская экономика на пути к рынку

Курсом реформ. Российская экономика на пути к рынку Иммунды диагностика, иммунды профилактика және иммунды терапиядағы жасушалық технологиялар

Иммунды диагностика, иммунды профилактика және иммунды терапиядағы жасушалық технологиялар Особенности формирования скоростно-силовых качеств у школьников

Особенности формирования скоростно-силовых качеств у школьников