- Система моделей управления таможенными органами

Содержание

- 2. Модель должна отражать: основные свойства реального объекта, его структуру, механизм функционирования, внешние и внутренние условия жизнедеятельности.

- 3. Системный анализ связан с решением следующих проблем: Макроэкономического анализа современного состояния и тенденций развития мировой экономики,

- 4. Первые определяют условия развития мирового сообщества – это так называемые факторы глобализации. Вторые задают условия формирования

- 5. Среди факторов государственного уровня, оказывающих влияние на эффективность внешнеэкономической и таможенной деятельности России, наиболее существенными являются:

- 7. Структурные изменения таможенных платежей за 2011-2016 гг., млрд. руб.

- 9. Сокращение количества документов, предоставляемых при совершении таможенных операций предполагается за счет обеспечения бесперебойного функционирования системы межведомственного

- 10. Во время одной из коллегий Федеральной налоговой службы были представлены подходы к консолидации информсистем в единой

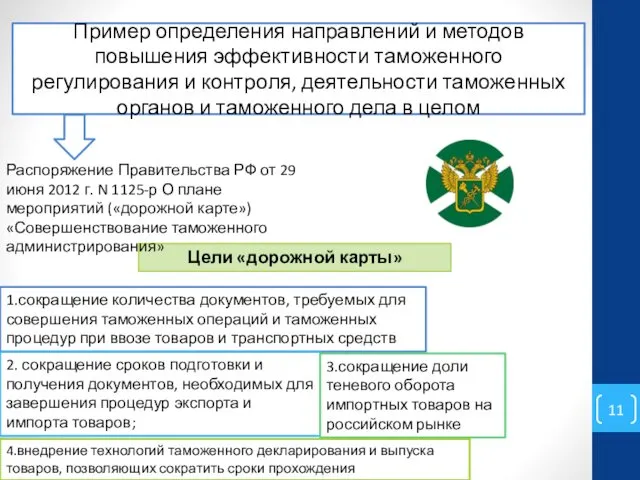

- 11. Пример определения направлений и методов повышения эффективности таможенного регулирования и контроля, деятельности таможенных органов и таможенного

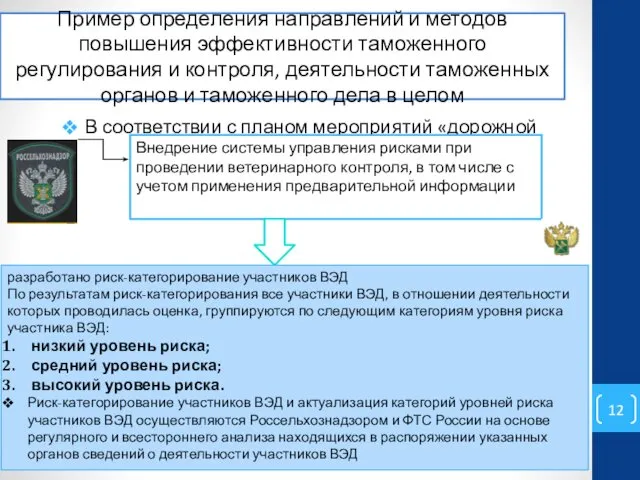

- 12. Пример определения направлений и методов повышения эффективности таможенного регулирования и контроля, деятельности таможенных органов и таможенного

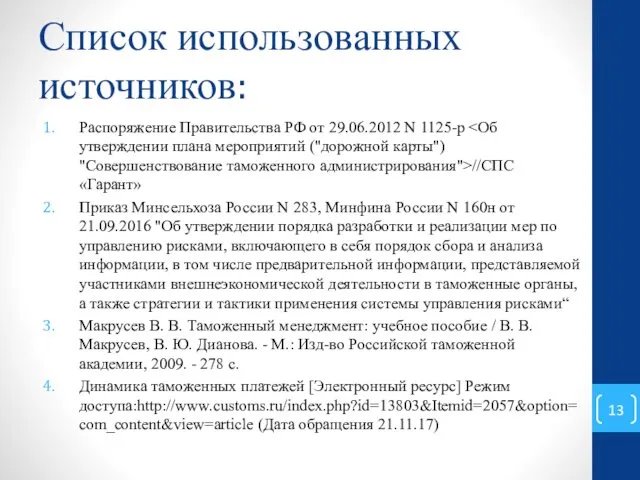

- 13. Список использованных источников: Распоряжение Правительства РФ от 29.06.2012 N 1125-р //СПС «Гарант» Приказ Минсельхоза России N

- 15. Скачать презентацию

Модель должна отражать:

основные свойства реального объекта,

его структуру,

механизм функционирования,

внешние

Модель должна отражать:

основные свойства реального объекта,

его структуру,

механизм функционирования,

внешние

Системный анализ связан с решением следующих проблем:

Макроэкономического анализа современного состояния

Системный анализ связан с решением следующих проблем:

Макроэкономического анализа современного состояния

Первые определяют условия развития мирового сообщества – это так называемые факторы

Первые определяют условия развития мирового сообщества – это так называемые факторы

Среди факторов государственного уровня, оказывающих влияние на эффективность внешнеэкономической и таможенной

Среди факторов государственного уровня, оказывающих влияние на эффективность внешнеэкономической и таможенной

Структурные изменения таможенных платежей за 2011-2016 гг., млрд. руб.

Структурные изменения таможенных платежей за 2011-2016 гг., млрд. руб.

Сокращение количества документов, предоставляемых при совершении таможенных операций предполагается за счет

Сокращение количества документов, предоставляемых при совершении таможенных операций предполагается за счет

Во время одной из коллегий Федеральной налоговой службы были представлены подходы

Во время одной из коллегий Федеральной налоговой службы были представлены подходы

Пример определения направлений и методов повышения эффективности таможенного регулирования и контроля,

Пример определения направлений и методов повышения эффективности таможенного регулирования и контроля,

Пример определения направлений и методов повышения эффективности таможенного регулирования и контроля,

Пример определения направлений и методов повышения эффективности таможенного регулирования и контроля,

Список использованных источников:

Распоряжение Правительства РФ от 29.06.2012 N 1125-р <Об утверждении

Список использованных источников:

Распоряжение Правительства РФ от 29.06.2012 N 1125-р <Об утверждении

Презентация Образовательная деятельность с учетом ФГОС

Презентация Образовательная деятельность с учетом ФГОС Виктор Мари Гюго

Виктор Мари Гюго Учим дорожные знаки

Учим дорожные знаки Презентация к интегрированной интеллектуальной игре по биологии и химииВодный мир. 8 класс.

Презентация к интегрированной интеллектуальной игре по биологии и химииВодный мир. 8 класс. Княжество Лихтенштейн

Княжество Лихтенштейн Металургія сталі. Виробництво сталі в мартенівських печах

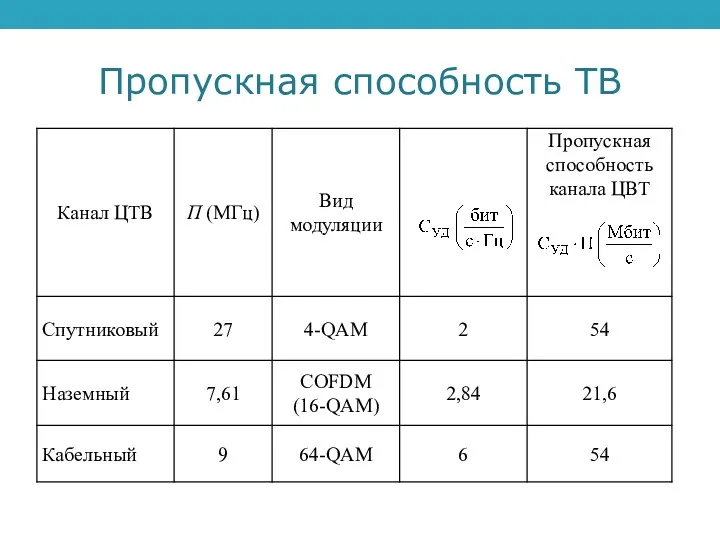

Металургія сталі. Виробництво сталі в мартенівських печах Пропускная способность ТВ

Пропускная способность ТВ Государство как частная собственность инсайдеров на примере госкорпораций

Государство как частная собственность инсайдеров на примере госкорпораций Принципы построения параллельных вычислительных систем. Лекция 2

Принципы построения параллельных вычислительных систем. Лекция 2 Святой праведный Иоанн Кронштадтский

Святой праведный Иоанн Кронштадтский Расшифровка стали. Подготовка металла к сварке

Расшифровка стали. Подготовка металла к сварке Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Филимоновская игрушка

Филимоновская игрушка Культурные традиции буддизма

Культурные традиции буддизма Четырехволновое смешение света

Четырехволновое смешение света Клапанный привод с верхним расположением распределительного вала. Автоматическая швартовная лебедка на судне

Клапанный привод с верхним расположением распределительного вала. Автоматическая швартовная лебедка на судне Электрлік сүзгілер

Электрлік сүзгілер Наглядный материал к факультативу Умники и умницы 1 класс занятие №6

Наглядный материал к факультативу Умники и умницы 1 класс занятие №6 ПМП при травмах 5 класс

ПМП при травмах 5 класс ЯМР спектроскопия

ЯМР спектроскопия Основы санитарно-гигиенического нормирования параметров производственной среды

Основы санитарно-гигиенического нормирования параметров производственной среды Быченко ВКР в.2

Быченко ВКР в.2 Лексические и грамматические нормы на ЕГЭ. Трудные случаи разбора

Лексические и грамматические нормы на ЕГЭ. Трудные случаи разбора Н-НН в различных частях речи

Н-НН в различных частях речи Туберкулез и беременность

Туберкулез и беременность презентация Флорариум к внеурочной деятельности

презентация Флорариум к внеурочной деятельности Франция на пути к абсолютизму

Франция на пути к абсолютизму Углеводы. (9 класс)

Углеводы. (9 класс)