- Система пенсионного обеспечения РФ

Содержание

- 2. История до 1990г Российская пенсионная система является наследием СССР. Пенсия каждого гражданина страны не зависела от

- 3. Социальная защита населения Совокупность социально-экономических мероприятий, проводимых государством и обществом с целью предоставления оптимальных условий жизни,

- 4. Правовые основы Право граждан страны на социальную защиту закреплено в Конституции Российской Федерации. В ней говорится,

- 5. ст. 39 Конституции РФ каждому гражданину гарантируется социальное обеспечение: по возрасту, в случае болезни, инвалидности, потери

- 6. Социальная политика государства учитывает, что потребность граждан в пенсионном обеспечении в значительной степени влияет на политические

- 7. Значение пенсии Обеспечение пенсией нетрудоспособного населения является одной из самых значимых социальных гарантий стабильного развития общества,

- 8. Пенсия это ежемесячная выплата, которая предназначена для материального обеспечения граждан, достигших пенсионного возраста, ставших инвалидами или

- 9. История В доиндустриальную эпоху о стариках и других социально незащищенных категориях населения заботилось молодое поколение в

- 10. История Опыт существования государственного пенсионного обеспечения в России больших профессиональных групп формировался на рубеже XVIII –

- 11. История В 1827 году был утвержден второй устав о пенсияx. Полная пенсия назначалась за 35 лет

- 12. История В XIX веке в России появились и получили широкое распространение системы негосударственного корпоративного пенсионного обеспечения.

- 13. История Первая массовая система обязательного пенсионного обеспечения была введена в Германии государственным канцлером Отто фон Бисмарком

- 14. История Уже в 1925 г количество страховых пенсий в Германии достигло 1,6 млн. Средняя продолжительность жизни

- 15. Модели пенсионной системы Распределительный принцип или принцип солидарности поколений (от младшего поколения к старшему). При этом

- 16. Три базовых института пенсионного обеспечения ( в мире) Социальная помощь. 2. Обязательное пенсионное страхование всех лиц

- 17. Социальная помощь В развитых государствах играет роль механизма борьбы с бедностью. Гарантированная государством программа, обеспечивающая всем

- 18. Обязательное пенсионное страхование всех лиц наемного труда и большинства самозанятого населения. Страхование с помощью коллективных (массовых)

- 19. Личное добровольное страхование пенсии с помощью накопления достаточных финансовых средств для пожизненной ренты. В некоторых странах

- 20. Сочетание данных институтов предполагает разделение двух основных функций государственной пенсионной системы: 1. Перераспределение доходов. 2. Сбережения

- 21. Цель сочетания различных институтов Использование всех трех составляющих в рамках единой системы пенсионного обеспечения позволяет наиболее

- 22. Принципиальные положения системы обязательного пенсионного страхования 1. Экономический критерий обязательного пенсионного страхования связан с формированием стоимости

- 23. 2. Социальный критерий заключается в солидарности всех застрахованных и работодателей, в солидарности поколений, трудоспособных и нетрудоспособных

- 24. 3. Пенсионное страхование основано на системе страховых платежей, которые принудительно в обязательном порядке уплачиваются работодателями и

- 25. 4. Страховые взносы аккумулируются в централизованном фонде - фонде обязательного пенсионного страхования (в России — ПФР,

- 26. 5. Законом определяются условия и нормы уплаты страховых пенсионных взносов, нормы пенсионного обеспечения (уровень пенсий в

- 27. 6. Уровень страхового пенсионного обеспечения определяется трудовым стажем работника и объемом его заработка, из которого уплачивались

- 28. Уровень пенсионного обеспечения — один из существенных показателей, характеризующих пенсионную систему и ее состояние на текущий

- 29. Относительный уровень — это отношение пенсии пенсионера к его среднемесячному заработку, из которого она исчислена -

- 30. Ситуация в России Результаты пенсионной реформы 2010 г.

- 31. Коэффициент замещения в РФ В России коэффициент замещения последнее десятилетие находился на низком уровне, что делало

- 32. Коэффициент замещения в Западной Европе составляет около 60% и, по прогнозам, будет держаться на этом уровне

- 33. Абсолютный уровень пенсионного обеспечения Показатель потребительской стоимости пенсии. Данный показатель определяет, в каком объеме пенсионер может

- 34. Численность пенсионеров (через ПФР) тыс.чел

- 35. НПА (Федеральные законы) «Об обязательном пенсионном страховании в РФ»; «О страховых пенсиях» ; «О государственном пенсионном

- 36. НПА Российское пенсионное законодательство характеризуется крайней нестабильностью. После принятия в 1990 г. Закона «О государственных пенсиях

- 37. Пенсионная система России сегодня состоит из двух подсистем: страховой и бюджетной, которые подразделяются в зависимости от

- 38. Страховая пенсионная система финансируется за счет средств обособленного страхового Пенсионного фонда Российской Федерации, в сфере ее

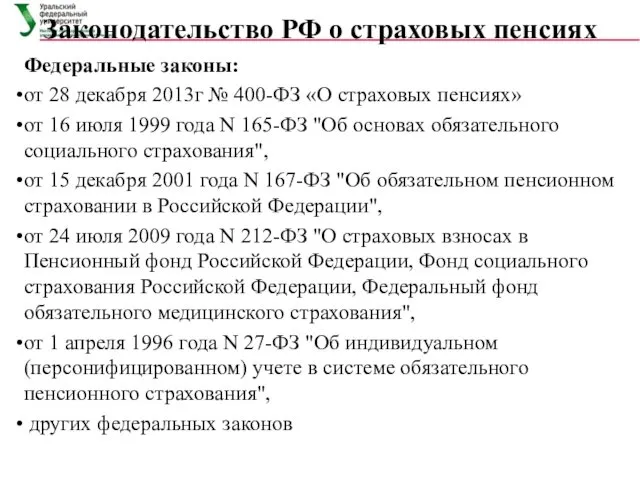

- 39. Законодательство РФ о страховых пенсиях Федеральные законы: от 28 декабря 2013г № 400-ФЗ «О страховых пенсиях»

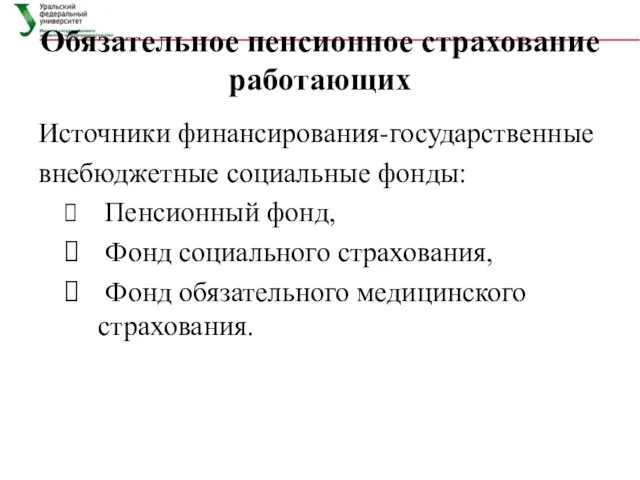

- 40. Обязательное пенсионное страхование работающих Источники финансирования-государственные внебюджетные социальные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного

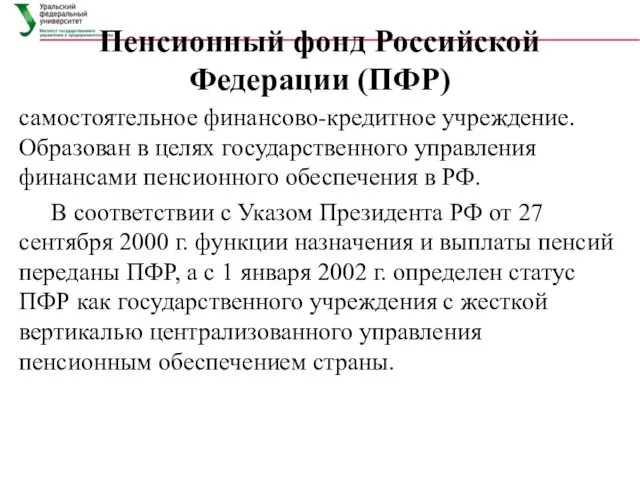

- 41. Пенсионный фонд Российской Федерации (ПФР) самостоятельное финансово-кредитное учреждение. Образован в целях государственного управления финансами пенсионного обеспечения

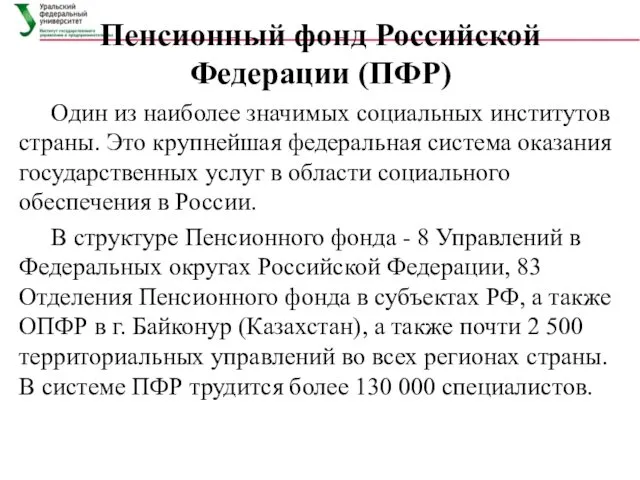

- 42. Пенсионный фонд Российской Федерации (ПФР) Один из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система

- 43. Функции ПФР установление и выплата страховых пенсий (по старости, по инвалидности, по случаю потери кормильца), накопительной

- 44. Функции ПФР ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования; формирование, инвестирование и выплата

- 45. Бюджетная пенсионная система финансируется за счет бюджета государства, ею охватываются в основном отдельные категории государственных служащих

- 46. Бюджетная пенсионная система складывается из двух неравнозначных частей: одна, наиболее значимая часть, предназначена для тех, кто

- 47. Две пенсии Таким правом пользуются инвалиды вследствие военной травмы: им предоставляется право получать пенсию за выслугу

- 48. НПФ Также в России есть и негосударственные пенсии, которые выплачиваются соответствующими пенсионными фондами, средства которых образуются

- 49. Прогнозы В 80-е годы XX века в России на 10 работающих - 2 пенсионера, в 2010

- 50. Проблемы пенсионной системы РФ: финансовая нестабильность; слабая дифференциация пенсионного обеспечения в зависимости от трудового вклада; неоправданно

- 51. Суть пенсионной реформы в постепенном переходе от чисто распределительной системы к распределительно-накопительной системе пенсионного обеспечения. Генезис

- 52. Концепция реформы системы пенсионного обеспечения России, предполагала плавный переход к накопительному принципу пенсионного обеспечения с сохранением

- 53. Новая пенсионная система РФ формируется в РФ с 2002 года ,устанавливаются ее основные правовые, организационные и

- 54. Структура трудовой пенсии С 2002 года государственная трудовая пенсия граждан формируется в системе обязательного пенсионного страхования

- 55. Управление пенсией С 2002 года граждане России получили возможность самостоятельно распоряжаться своими пенсионными накоплениями и влиять

- 56. Управление пенсией Сейчас накопительная часть пенсии по умолчанию находится в ПФР под управлением Государственной управляющей компании,

- 57. ПРОДОЛЖИТЕЛЬНОСТЬ СТРАХОВОГО СТАЖА, НЕОБХОДИМОГО ДЛЯ НАЗНАЧЕНИЯ СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ

- 58. Застрахованное лицо может перевести пенсионные накопления не чаще одного раза в 5лет, до достижения возраста 55

- 59. Проблемы Пенсионная система по-прежнему даѐт гигантскую нагрузку на систему оплаты труда и страховых взносов. Россия -

- 60. Необходимость реформы Неблагоприятные долгосрочные демографические тенденции. Из трудоспособного возраста выбывает намного больше граждан, чем входит в

- 61. Реформирование пенсионной системы В 2008 г. - концепции реформирования пенсионной системы: Министерство финансов, Министерство здравоохранения и

- 62. Варианты реформирования Возможный вариант развития пенсионной системы в России, который повлек широкую критику в обществе, -

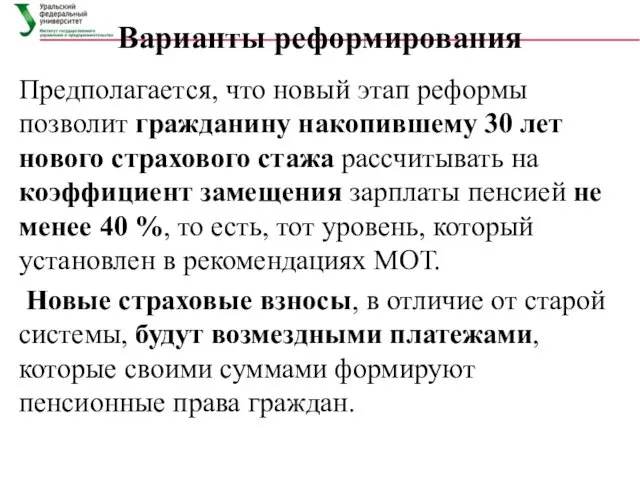

- 63. Варианты реформирования переход на новую систему пенсионного обеспечения, предусматривающую замену ЕСН страховыми платежами, которые будут составлять

- 64. Варианты реформирования Предполагается, что новый этап реформы позволит гражданину накопившему 30 лет нового страхового стажа рассчитывать

- 66. Скачать презентацию

История до 1990г

Российская пенсионная система является наследием СССР. Пенсия каждого гражданина

История до 1990г

Российская пенсионная система является наследием СССР. Пенсия каждого гражданина

Социальная защита населения

Совокупность социально-экономических мероприятий, проводимых государством и обществом с целью

Социальная защита населения

Совокупность социально-экономических мероприятий, проводимых государством и обществом с целью

Правовые основы

Право граждан страны на социальную защиту закреплено в Конституции Российской

Правовые основы

Право граждан страны на социальную защиту закреплено в Конституции Российской

ст. 39 Конституции РФ

каждому гражданину гарантируется социальное обеспечение:

по возрасту,

в случае

ст. 39 Конституции РФ

каждому гражданину гарантируется социальное обеспечение:

по возрасту,

в случае

Социальная политика государства

учитывает, что потребность граждан в пенсионном обеспечении в значительной

Социальная политика государства

учитывает, что потребность граждан в пенсионном обеспечении в значительной

Значение пенсии

Обеспечение пенсией нетрудоспособного населения является одной из самых значимых социальных

Значение пенсии

Обеспечение пенсией нетрудоспособного населения является одной из самых значимых социальных

Пенсия

это ежемесячная выплата, которая предназначена для материального обеспечения граждан, достигших пенсионного

Пенсия

это ежемесячная выплата, которая предназначена для материального обеспечения граждан, достигших пенсионного

История

В доиндустриальную эпоху о стариках и других социально незащищенных категориях населения

История

В доиндустриальную эпоху о стариках и других социально незащищенных категориях населения

История

Опыт существования государственного пенсионного обеспечения в России больших профессиональных групп формировался

История

Опыт существования государственного пенсионного обеспечения в России больших профессиональных групп формировался

История

В 1827 году был утвержден второй устав о пенсияx. Полная пенсия

История

В 1827 году был утвержден второй устав о пенсияx. Полная пенсия

История

В XIX веке в России появились и получили широкое распространение системы

История

В XIX веке в России появились и получили широкое распространение системы

История

Первая массовая система обязательного пенсионного обеспечения была введена в Германии государственным

История

Первая массовая система обязательного пенсионного обеспечения была введена в Германии государственным

История

Уже в 1925 г количество страховых пенсий в Германии достигло

История

Уже в 1925 г количество страховых пенсий в Германии достигло

Модели пенсионной системы

Распределительный принцип или принцип солидарности поколений (от младшего поколения

Модели пенсионной системы

Распределительный принцип или принцип солидарности поколений (от младшего поколения

Три базовых института пенсионного обеспечения ( в мире)

Социальная помощь.

2. Обязательное пенсионное

Три базовых института пенсионного обеспечения ( в мире)

Социальная помощь.

2. Обязательное пенсионное

Социальная помощь

В развитых государствах играет роль механизма борьбы с бедностью. Гарантированная

Социальная помощь

В развитых государствах играет роль механизма борьбы с бедностью. Гарантированная

Обязательное пенсионное страхование всех лиц наемного труда и большинства самозанятого населения.

Страхование

Обязательное пенсионное страхование всех лиц наемного труда и большинства самозанятого населения.

Страхование

Личное добровольное страхование пенсии

с помощью накопления достаточных финансовых средств для пожизненной

Личное добровольное страхование пенсии

с помощью накопления достаточных финансовых средств для пожизненной

Сочетание данных институтов предполагает разделение двух основных функций государственной пенсионной системы:

Сочетание данных институтов предполагает разделение двух основных функций государственной пенсионной системы:

Цель сочетания различных институтов

Использование всех трех составляющих в рамках единой системы

Цель сочетания различных институтов

Использование всех трех составляющих в рамках единой системы

Принципиальные положения системы обязательного пенсионного страхования

1. Экономический критерий обязательного пенсионного страхования

Принципиальные положения системы обязательного пенсионного страхования

1. Экономический критерий обязательного пенсионного страхования

2. Социальный критерий заключается в солидарности всех застрахованных и работодателей, в

3. Пенсионное страхование основано на системе страховых платежей, которые принудительно в

3. Пенсионное страхование основано на системе страховых платежей, которые принудительно в

4. Страховые взносы аккумулируются в централизованном фонде - фонде обязательного пенсионного

4. Страховые взносы аккумулируются в централизованном фонде - фонде обязательного пенсионного

5. Законом определяются условия и нормы уплаты страховых пенсионных взносов, нормы

5. Законом определяются условия и нормы уплаты страховых пенсионных взносов, нормы

6. Уровень страхового пенсионного обеспечения определяется трудовым стажем работника и объемом

Уровень пенсионного обеспечения

— один из существенных показателей, характеризующих пенсионную систему и

Уровень пенсионного обеспечения

— один из существенных показателей, характеризующих пенсионную систему и

Относительный уровень

— это отношение пенсии пенсионера к его среднемесячному заработку, из

Относительный уровень

— это отношение пенсии пенсионера к его среднемесячному заработку, из

Ситуация в России

Результаты пенсионной реформы 2010 г.

Ситуация в России

Результаты пенсионной реформы 2010 г.

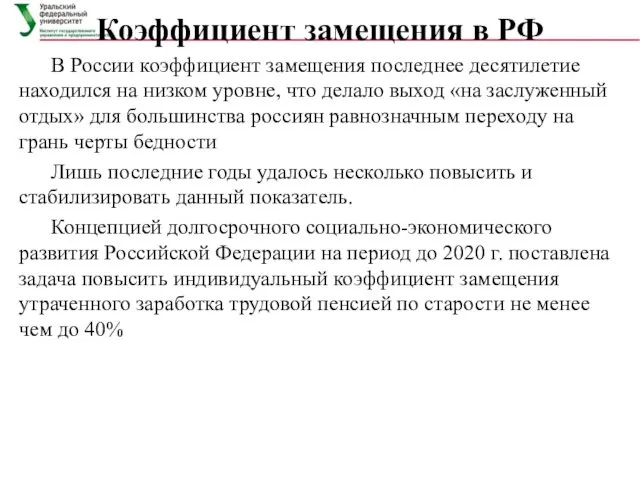

Коэффициент замещения в РФ

В России коэффициент замещения последнее десятилетие находился на

Коэффициент замещения в РФ

В России коэффициент замещения последнее десятилетие находился на

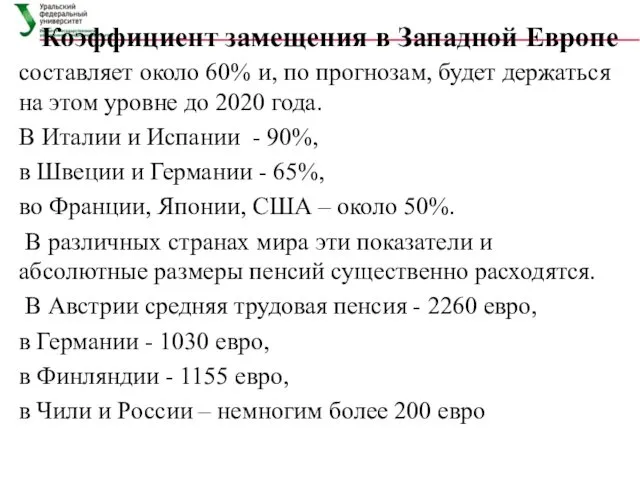

Коэффициент замещения в Западной Европе

составляет около 60% и, по прогнозам, будет

Коэффициент замещения в Западной Европе

составляет около 60% и, по прогнозам, будет

Абсолютный уровень пенсионного обеспечения

Показатель потребительской стоимости пенсии.

Данный показатель определяет, в каком

Абсолютный уровень пенсионного обеспечения

Показатель потребительской стоимости пенсии.

Данный показатель определяет, в каком

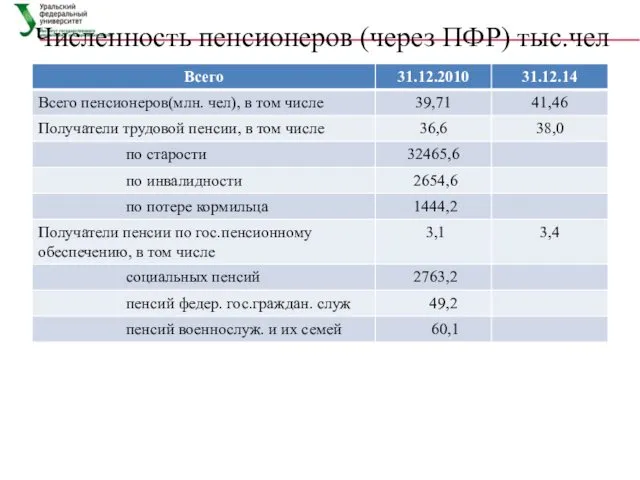

Численность пенсионеров (через ПФР) тыс.чел

Численность пенсионеров (через ПФР) тыс.чел

НПА (Федеральные законы)

«Об обязательном пенсионном страховании в РФ»;

«О страховых пенсиях»

НПА (Федеральные законы)

«Об обязательном пенсионном страховании в РФ»;

«О страховых пенсиях»

НПА

Российское пенсионное законодательство характеризуется крайней нестабильностью. После принятия в 1990 г.

НПА

Российское пенсионное законодательство характеризуется крайней нестабильностью. После принятия в 1990 г.

Пенсионная система России сегодня состоит из двух подсистем: страховой и бюджетной,

Пенсионная система России сегодня состоит из двух подсистем: страховой и бюджетной,

Страховая пенсионная система

финансируется за счет средств обособленного страхового Пенсионного фонда Российской

Страховая пенсионная система

финансируется за счет средств обособленного страхового Пенсионного фонда Российской

Законодательство РФ о страховых пенсиях

Федеральные законы:

от 28 декабря 2013г № 400-ФЗ

Законодательство РФ о страховых пенсиях

Федеральные законы:

от 28 декабря 2013г № 400-ФЗ

Обязательное пенсионное страхование

работающих

Источники финансирования-государственные

внебюджетные социальные фонды:

Пенсионный фонд,

Фонд социального

Обязательное пенсионное страхование

работающих

Источники финансирования-государственные

внебюджетные социальные фонды:

Пенсионный фонд,

Фонд социального

Пенсионный фонд Российской Федерации (ПФР)

самостоятельное финансово-кредитное учреждение. Образован в целях государственного

Пенсионный фонд Российской Федерации (ПФР)

самостоятельное финансово-кредитное учреждение. Образован в целях государственного

Пенсионный фонд Российской Федерации (ПФР)

Один из наиболее значимых социальных институтов страны.

Пенсионный фонд Российской Федерации (ПФР)

Один из наиболее значимых социальных институтов страны.

Функции ПФР

установление и выплата страховых пенсий (по старости, по инвалидности, по

Функции ПФР

установление и выплата страховых пенсий (по старости, по инвалидности, по

Функции ПФР

ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования;

формирование,

Функции ПФР

ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования;

формирование,

Бюджетная пенсионная система

финансируется за счет бюджета государства, ею охватываются в основном

Бюджетная пенсионная система

финансируется за счет бюджета государства, ею охватываются в основном

Бюджетная пенсионная система

складывается из двух неравнозначных частей: одна, наиболее значимая часть,

Бюджетная пенсионная система

складывается из двух неравнозначных частей: одна, наиболее значимая часть,

Две пенсии

Таким правом пользуются инвалиды вследствие военной травмы: им предоставляется право

Две пенсии

Таким правом пользуются инвалиды вследствие военной травмы: им предоставляется право

НПФ

Также в России есть и негосударственные пенсии, которые выплачиваются соответствующими пенсионными

НПФ

Также в России есть и негосударственные пенсии, которые выплачиваются соответствующими пенсионными

Прогнозы

В 80-е годы XX века в России на 10 работающих

Прогнозы

В 80-е годы XX века в России на 10 работающих

Проблемы пенсионной системы РФ:

финансовая нестабильность;

слабая дифференциация пенсионного обеспечения в зависимости

Проблемы пенсионной системы РФ:

финансовая нестабильность;

слабая дифференциация пенсионного обеспечения в зависимости

Суть пенсионной реформы

в постепенном переходе от чисто распределительной системы к распределительно-накопительной

Суть пенсионной реформы

в постепенном переходе от чисто распределительной системы к распределительно-накопительной

Концепция реформы системы пенсионного обеспечения

России, предполагала плавный переход к накопительному принципу

Концепция реформы системы пенсионного обеспечения

России, предполагала плавный переход к накопительному принципу

Новая пенсионная система РФ

формируется в РФ с 2002 года ,устанавливаются ее

Новая пенсионная система РФ

формируется в РФ с 2002 года ,устанавливаются ее

Структура трудовой пенсии

С 2002 года государственная трудовая пенсия граждан формируется в

Структура трудовой пенсии

С 2002 года государственная трудовая пенсия граждан формируется в

Управление пенсией

С 2002 года граждане России получили возможность самостоятельно распоряжаться своими

Управление пенсией

С 2002 года граждане России получили возможность самостоятельно распоряжаться своими

Управление пенсией

Сейчас накопительная часть пенсии по умолчанию находится в ПФР под

Управление пенсией

Сейчас накопительная часть пенсии по умолчанию находится в ПФР под

ПРОДОЛЖИТЕЛЬНОСТЬ СТРАХОВОГО СТАЖА, НЕОБХОДИМОГО ДЛЯ НАЗНАЧЕНИЯ СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ

ПРОДОЛЖИТЕЛЬНОСТЬ СТРАХОВОГО СТАЖА, НЕОБХОДИМОГО ДЛЯ НАЗНАЧЕНИЯ СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ

Застрахованное лицо может перевести пенсионные накопления не чаще одного раза в

Застрахованное лицо может перевести пенсионные накопления не чаще одного раза в

Проблемы

Пенсионная система по-прежнему даѐт гигантскую нагрузку на систему оплаты труда

Проблемы

Пенсионная система по-прежнему даѐт гигантскую нагрузку на систему оплаты труда

Необходимость реформы

Неблагоприятные долгосрочные демографические тенденции. Из трудоспособного возраста выбывает намного больше

Необходимость реформы

Неблагоприятные долгосрочные демографические тенденции. Из трудоспособного возраста выбывает намного больше

Реформирование пенсионной системы

В 2008 г. - концепции реформирования пенсионной системы:

Министерство

Реформирование пенсионной системы

В 2008 г. - концепции реформирования пенсионной системы:

Министерство

Варианты реформирования

Возможный вариант развития пенсионной системы в России, который повлек

Варианты реформирования

Возможный вариант развития пенсионной системы в России, который повлек

Варианты реформирования

переход на новую систему пенсионного обеспечения, предусматривающую замену ЕСН

Варианты реформирования

переход на новую систему пенсионного обеспечения, предусматривающую замену ЕСН

Варианты реформирования

Предполагается, что новый этап реформы позволит гражданину накопившему 30 лет

Варианты реформирования

Предполагается, что новый этап реформы позволит гражданину накопившему 30 лет

Презентация Әлифба бәйрәме

Презентация Әлифба бәйрәме Тренажёр - презентация Состав слова

Тренажёр - презентация Состав слова Металлургия және машина жасау өнеркәсібі

Металлургия және машина жасау өнеркәсібі Почему дует ветер

Почему дует ветер Презентация. Растительный мир России, 8 класс.

Презентация. Растительный мир России, 8 класс. The Cry of a Wounded Heart

The Cry of a Wounded Heart Основные принципы переливания крови

Основные принципы переливания крови Управление качеством эксплуатации объектов теплоэнергетики

Управление качеством эксплуатации объектов теплоэнергетики Классификация информационных систем

Классификация информационных систем Сестринский уход при гломерулонефритах

Сестринский уход при гломерулонефритах Рамка и основная надпись чертежа, для школ 8 вида

Рамка и основная надпись чертежа, для школ 8 вида Сестринский процесс при уходе за недоношенным ребенком. Лекция 2

Сестринский процесс при уходе за недоношенным ребенком. Лекция 2 Построение выреза детали ¼

Построение выреза детали ¼ Познавательное развитие в соответствии с ФГОС .

Познавательное развитие в соответствии с ФГОС . Три состояния воды

Три состояния воды Как развивать внимание ? (часть 4)

Как развивать внимание ? (часть 4) Первая помощь при повреждении грудной клетки и живота

Первая помощь при повреждении грудной клетки и живота Контроль сварных соединений

Контроль сварных соединений Минеральное питание растений

Минеральное питание растений Михаил Юрьевич Лермонтов

Михаил Юрьевич Лермонтов Повышение энергоэффективности работы сортировочного комплекса Нечётной системы станции Гомель

Повышение энергоэффективности работы сортировочного комплекса Нечётной системы станции Гомель Метод моделирования на уроках географии

Метод моделирования на уроках географии Основные понятия Управления проектами

Основные понятия Управления проектами Методы исследования механической активности сердца

Методы исследования механической активности сердца Презентация аналитического отчёта

Презентация аналитического отчёта Строение Земли. Горные породы

Строение Земли. Горные породы Автоматизация звука [Р]

Автоматизация звука [Р] ЗДОРОВЬСБЕРЕГАЮЩИЕ ТЕХНОЛОГИИ НА УРОКАХ ГЕОГРАФИИ

ЗДОРОВЬСБЕРЕГАЮЩИЕ ТЕХНОЛОГИИ НА УРОКАХ ГЕОГРАФИИ