- Учет формирования финансового результата деятельности бюджетного учреждения. Тема 9

Содержание

- 2. П Л А Н Учет финансовых результатов. Доходы и расходы учреждения Отражение в учете результата финансовой

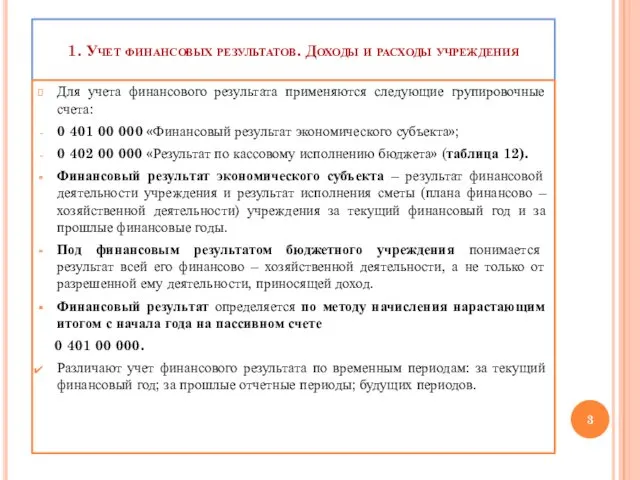

- 3. 1. Учет финансовых результатов. Доходы и расходы учреждения Для учета финансового результата применяются следующие групировочные счета:

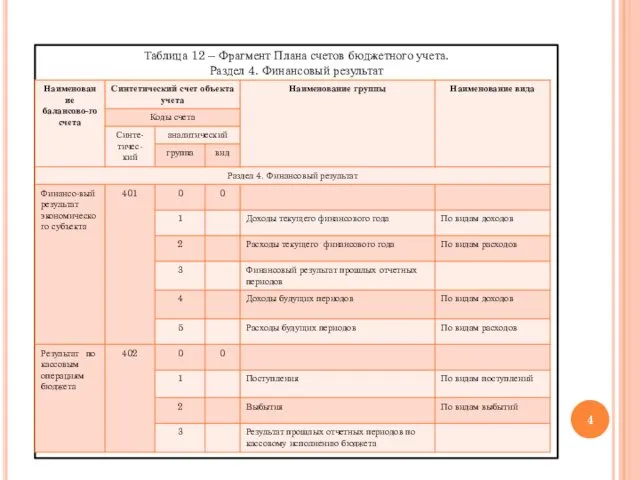

- 4. Таблица 12 – Фрагмент Плана счетов бюджетного учета. Раздел 4. Финансовый результат

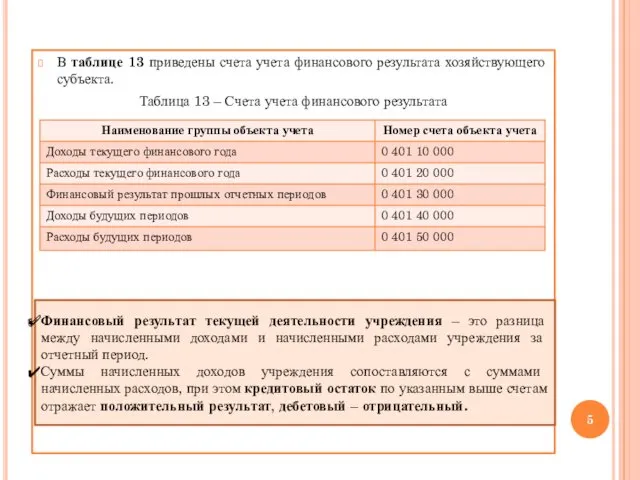

- 5. В таблице 13 приведены счета учета финансового результата хозяйствующего субъекта. Таблица 13 – Счета учета финансового

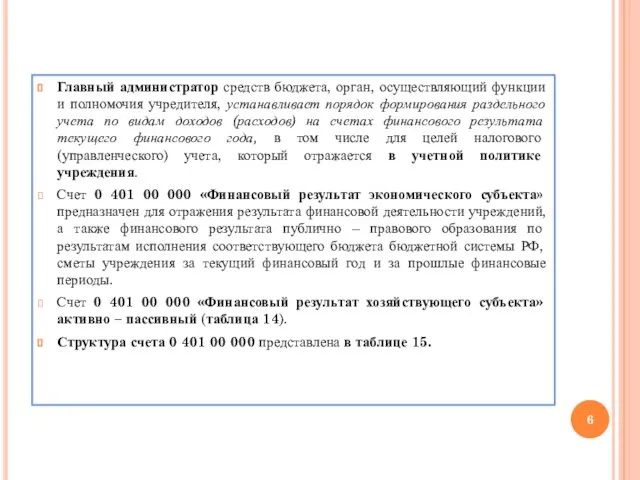

- 6. Главный администратор средств бюджета, орган, осуществляющий функции и полномочия учредителя, устанавливает порядок формирования раздельного учета по

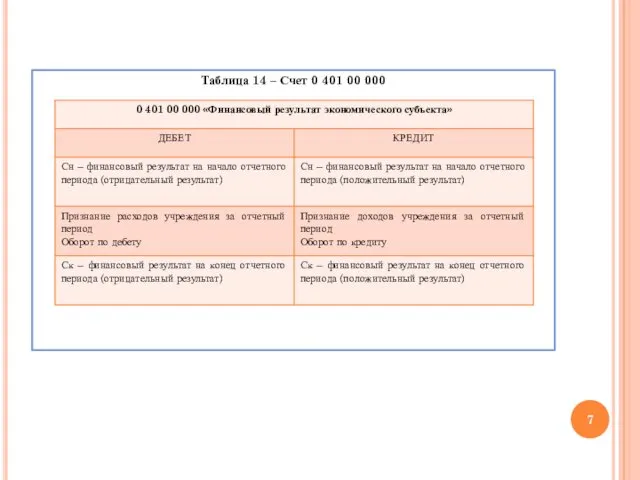

- 7. Таблица 14 – Счет 0 401 00 000

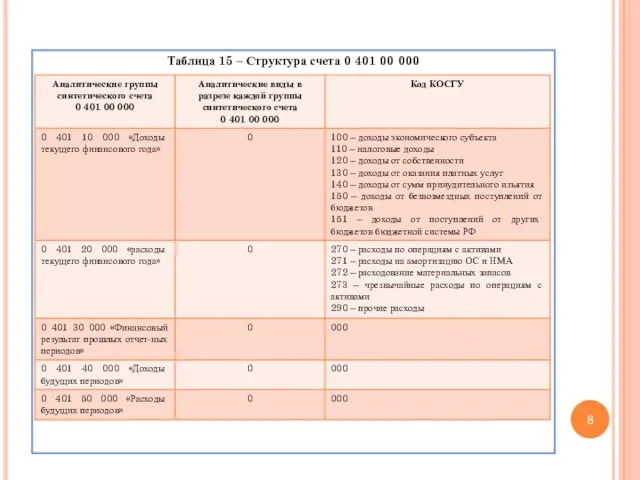

- 8. Таблица 15 – Структура счета 0 401 00 000

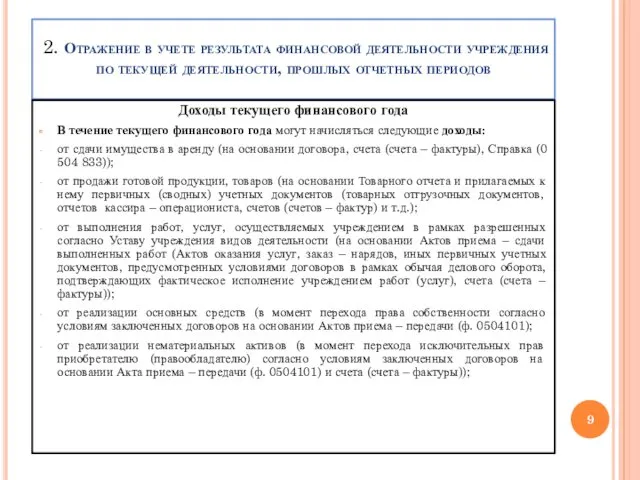

- 9. 2. Отражение в учете результата финансовой деятельности учреждения по текущей деятельности, прошлых отчетных периодов Доходы текущего

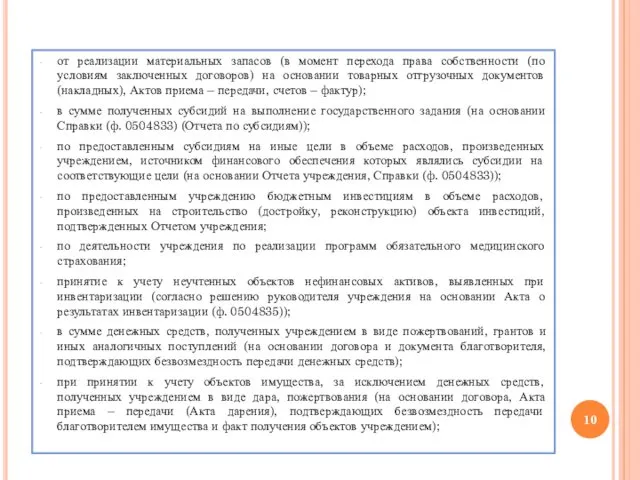

- 10. от реализации материальных запасов (в момент перехода права собственности (по условиям заключенных договоров) на основании товарных

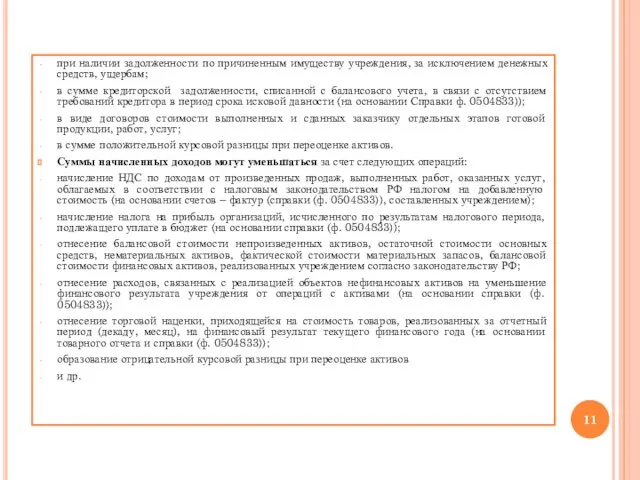

- 11. при наличии задолженности по причиненным имуществу учреждения, за исключением денежных средств, ущербам; в сумме кредиторской задолженности,

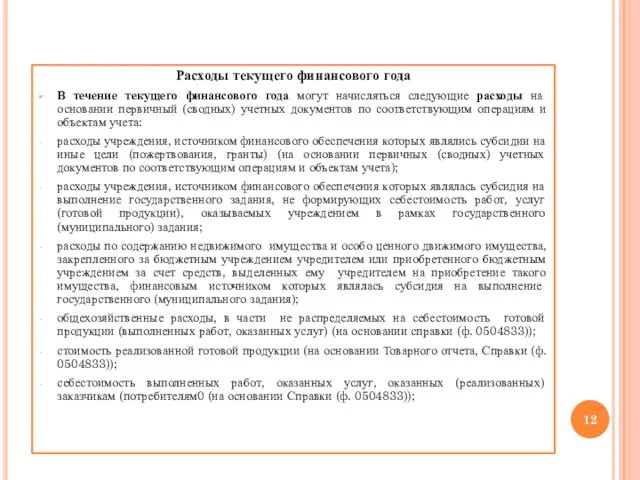

- 12. Расходы текущего финансового года В течение текущего финансового года могут начисляться следующие расходы на основании первичный

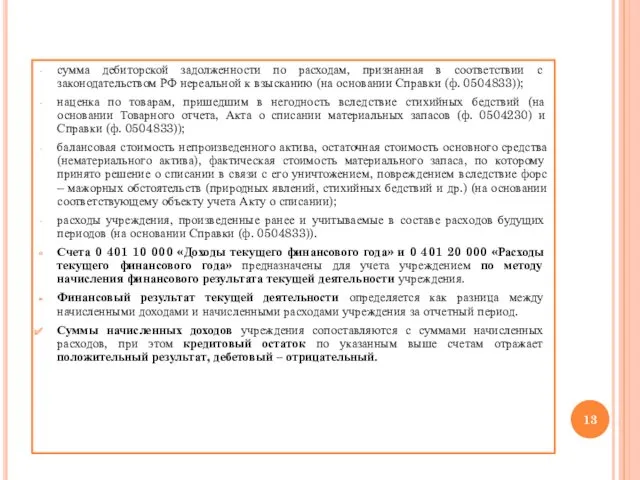

- 13. сумма дебиторской задолженности по расходам, признанная в соответствии с законодательством РФ нереальной к взысканию (на основании

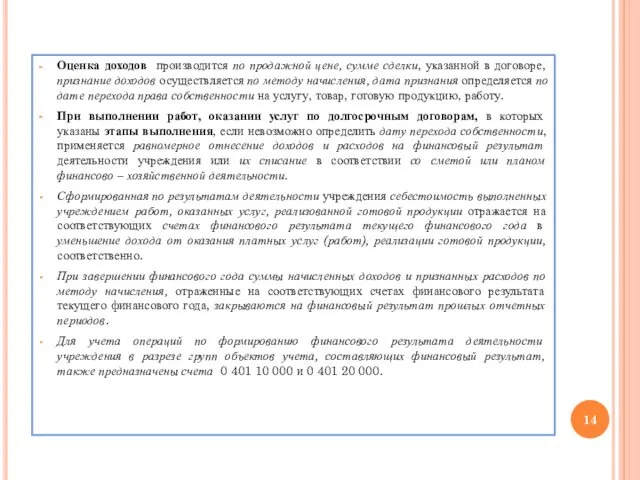

- 14. Оценка доходов производится по продажной цене, сумме сделки, указанной в договоре, признание доходов осуществляется по методу

- 15. Для определения финансового результата деятельности учреждения доходы и расходы группируются по видам доходов (расходов) соответственно бюджетными

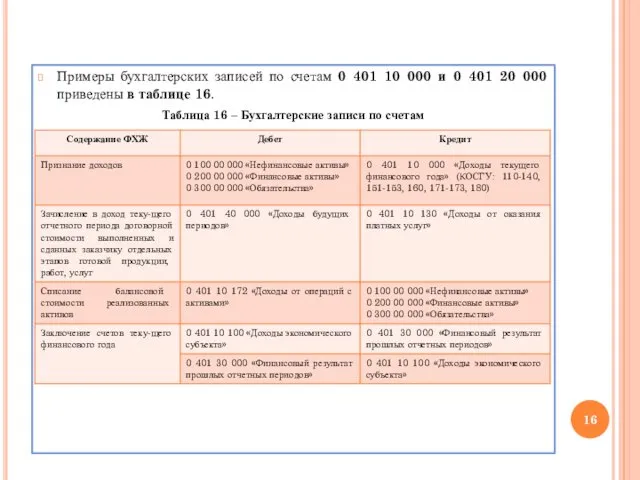

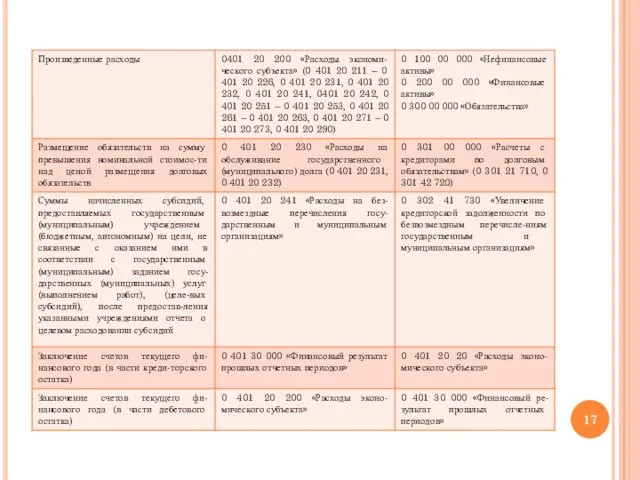

- 16. Примеры бухгалтерских записей по счетам 0 401 10 000 и 0 401 20 000 приведены в

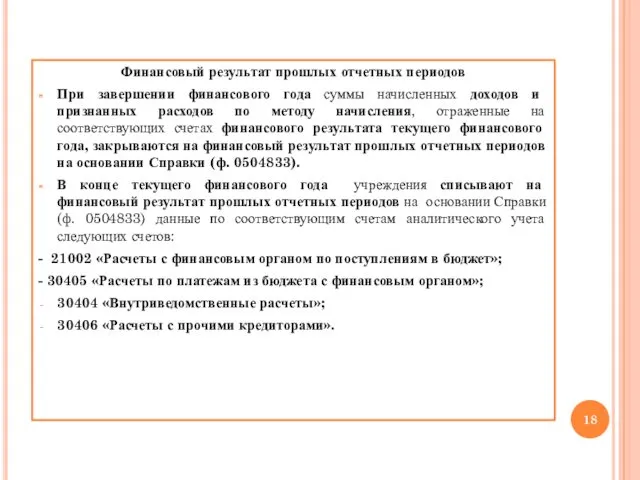

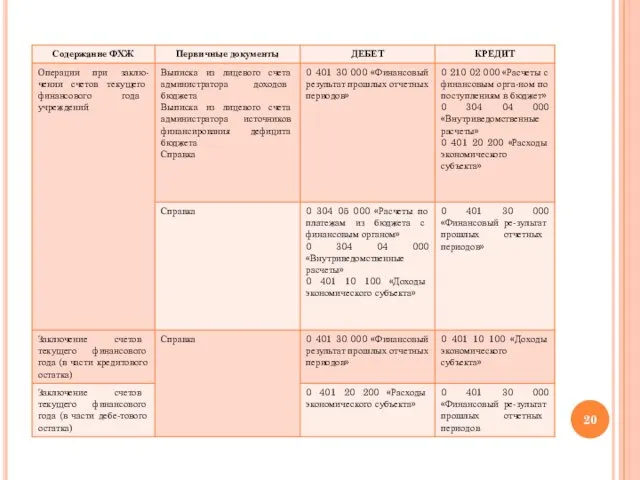

- 18. Финансовый результат прошлых отчетных периодов При завершении финансового года суммы начисленных доходов и признанных расходов по

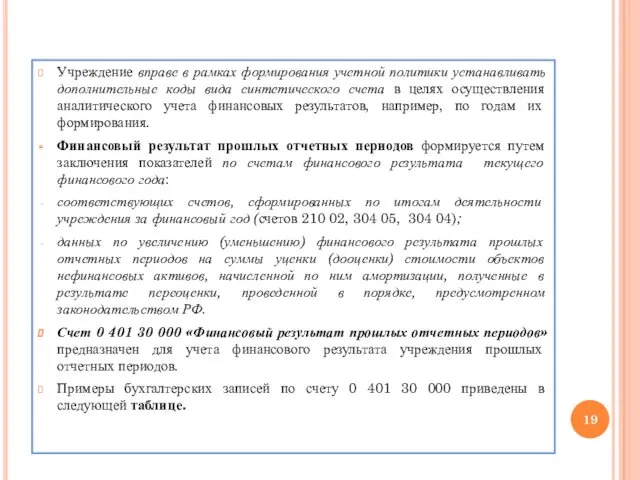

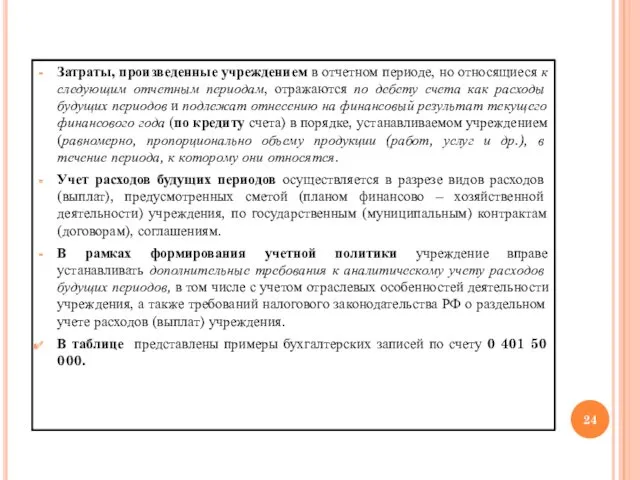

- 19. Учреждение вправе в рамках формирования учетной политики устанавливать дополнительные коды вида синтетического счета в целях осуществления

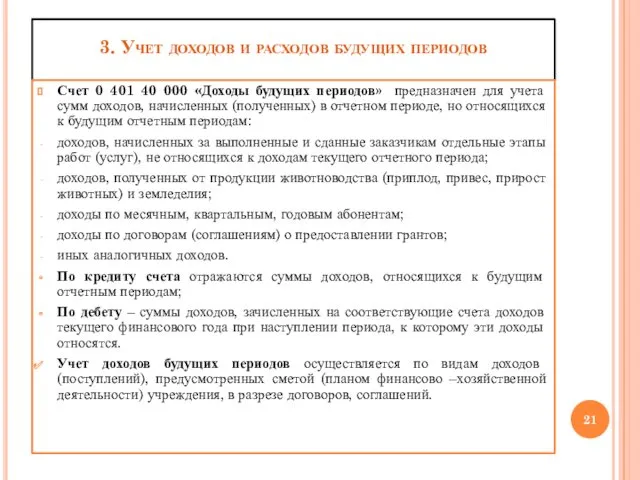

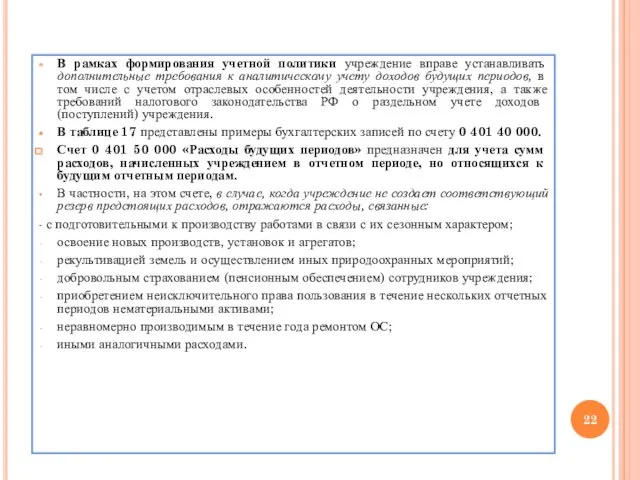

- 21. 3. Учет доходов и расходов будущих периодов Счет 0 401 40 000 «Доходы будущих периодов» предназначен

- 22. В рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к аналитическому учету доходов будущих периодов,

- 23. Таблица 17 – Бухгалтерские записи по счету 0401 40 000 «Доходы будущих периодов»

- 24. Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета

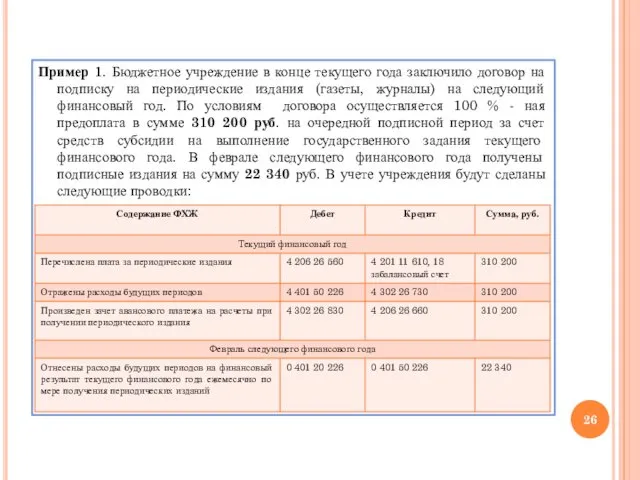

- 26. Пример 1. Бюджетное учреждение в конце текущего года заключило договор на подписку на периодические издания (газеты,

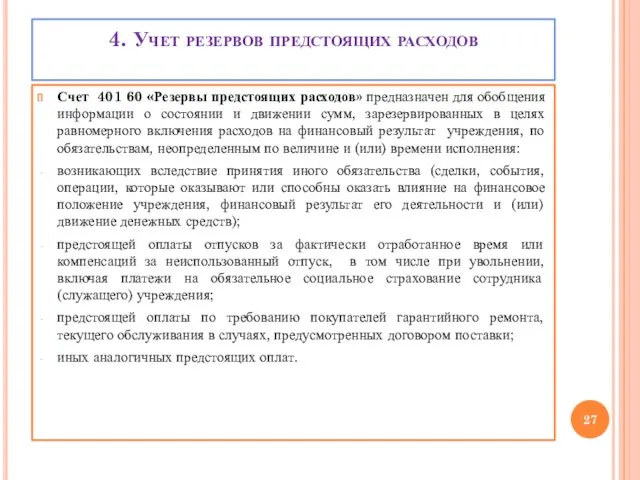

- 27. 4. Учет резервов предстоящих расходов Счет 401 60 «Резервы предстоящих расходов» предназначен для обобщения информации о

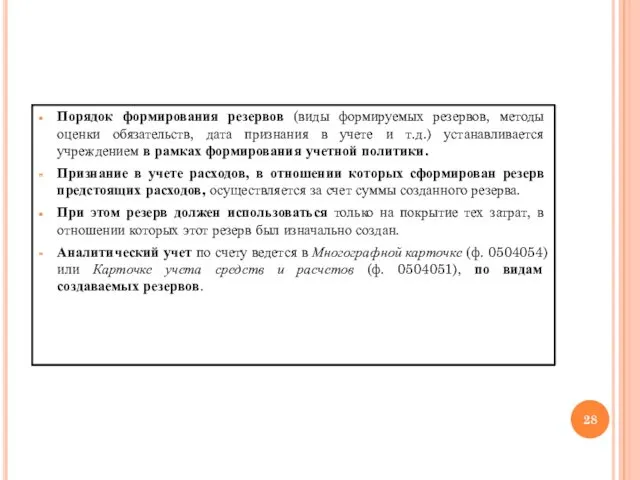

- 28. Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается

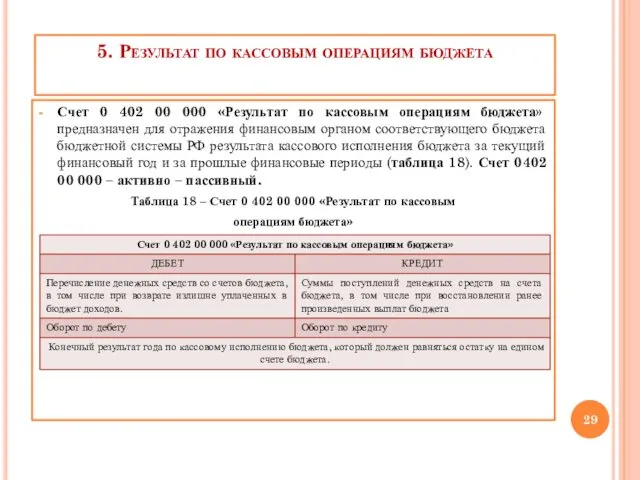

- 29. 5. Результат по кассовым операциям бюджета Счет 0 402 00 000 «Результат по кассовым операциям бюджета»

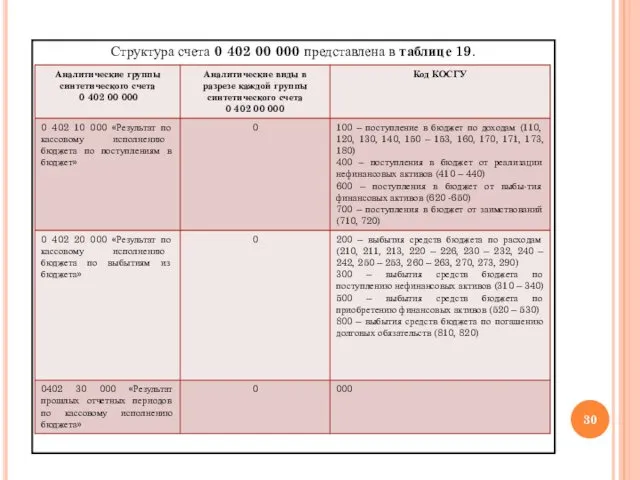

- 30. Структура счета 0 402 00 000 представлена в таблице 19.

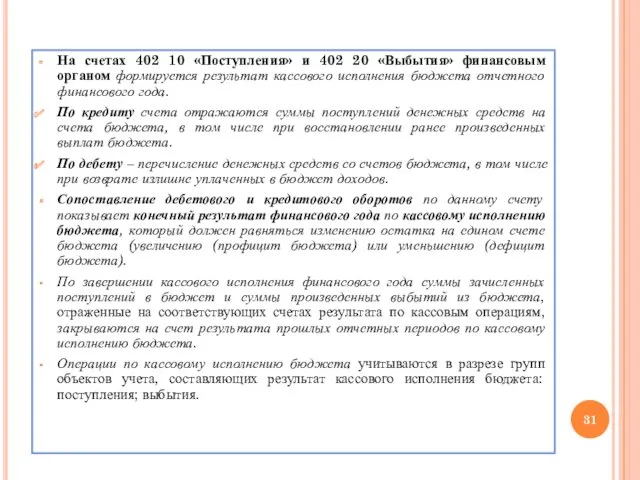

- 31. На счетах 402 10 «Поступления» и 402 20 «Выбытия» финансовым органом формируется результат кассового исполнения бюджета

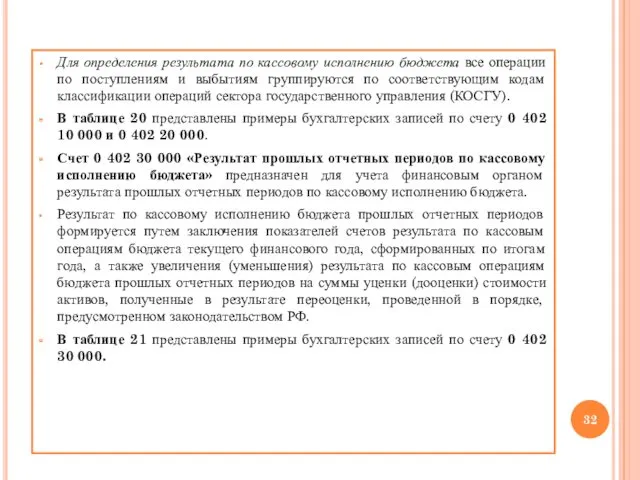

- 32. Для определения результата по кассовому исполнению бюджета все операции по поступлениям и выбытиям группируются по соответствующим

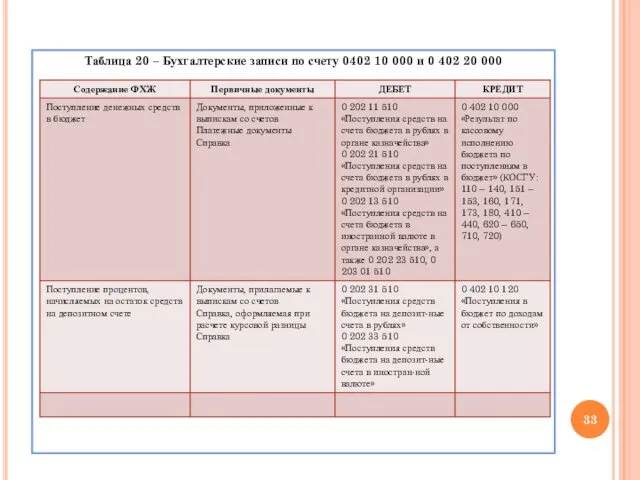

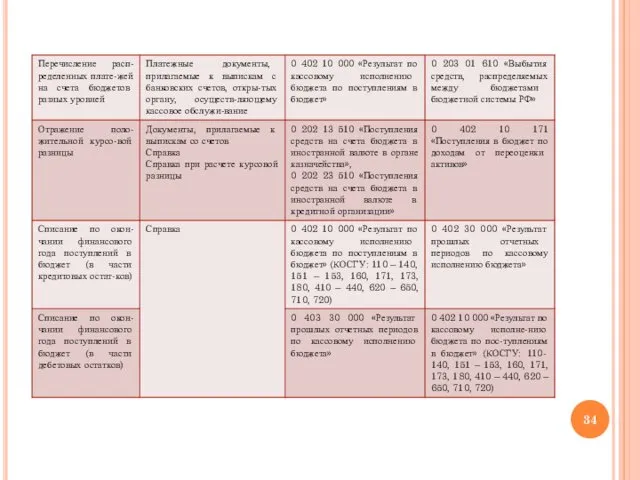

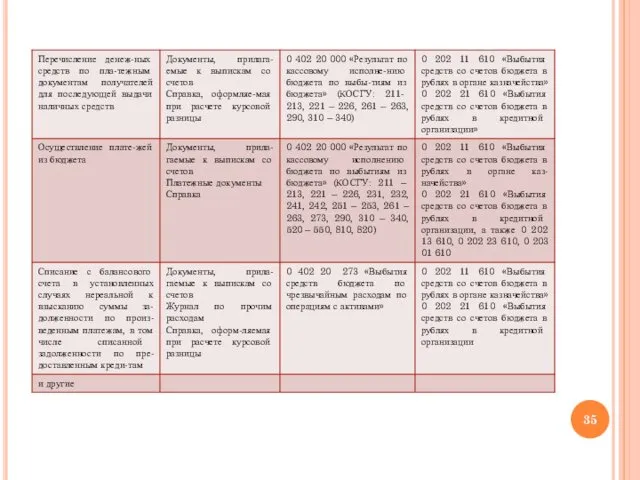

- 33. Таблица 20 – Бухгалтерские записи по счету 0402 10 000 и 0 402 20 000

- 37. Скачать презентацию

П Л А Н

Учет финансовых результатов. Доходы и расходы учреждения

Отражение в

П Л А Н

Учет финансовых результатов. Доходы и расходы учреждения

Отражение в

1. Учет финансовых результатов. Доходы и расходы учреждения

Для учета финансового результата

1. Учет финансовых результатов. Доходы и расходы учреждения

Для учета финансового результата

Таблица 12 – Фрагмент Плана счетов бюджетного учета.

Раздел 4. Финансовый

Таблица 12 – Фрагмент Плана счетов бюджетного учета.

Раздел 4. Финансовый

В таблице 13 приведены счета учета финансового результата хозяйствующего субъекта.

Таблица 13

В таблице 13 приведены счета учета финансового результата хозяйствующего субъекта.

Таблица 13

Главный администратор средств бюджета, орган, осуществляющий функции и полномочия учредителя, устанавливает

Главный администратор средств бюджета, орган, осуществляющий функции и полномочия учредителя, устанавливает

Таблица 14 – Счет 0 401 00 000

Таблица 14 – Счет 0 401 00 000

Таблица 15 – Структура счета 0 401 00 000

Таблица 15 – Структура счета 0 401 00 000

2. Отражение в учете результата финансовой деятельности учреждения по текущей деятельности,

2. Отражение в учете результата финансовой деятельности учреждения по текущей деятельности,

от реализации материальных запасов (в момент перехода права собственности (по условиям

от реализации материальных запасов (в момент перехода права собственности (по условиям

при наличии задолженности по причиненным имуществу учреждения, за исключением денежных средств,

при наличии задолженности по причиненным имуществу учреждения, за исключением денежных средств,

Расходы текущего финансового года

В течение текущего финансового года могут начисляться следующие

Расходы текущего финансового года

В течение текущего финансового года могут начисляться следующие

сумма дебиторской задолженности по расходам, признанная в соответствии с законодательством РФ

сумма дебиторской задолженности по расходам, признанная в соответствии с законодательством РФ

Оценка доходов производится по продажной цене, сумме сделки, указанной в договоре,

Оценка доходов производится по продажной цене, сумме сделки, указанной в договоре,

Для определения финансового результата деятельности учреждения доходы и расходы группируются по

Для определения финансового результата деятельности учреждения доходы и расходы группируются по

Примеры бухгалтерских записей по счетам 0 401 10 000 и 0

Примеры бухгалтерских записей по счетам 0 401 10 000 и 0

Финансовый результат прошлых отчетных периодов

При завершении финансового года суммы начисленных доходов

Финансовый результат прошлых отчетных периодов

При завершении финансового года суммы начисленных доходов

Учреждение вправе в рамках формирования учетной политики устанавливать дополнительные коды вида

Учреждение вправе в рамках формирования учетной политики устанавливать дополнительные коды вида

3. Учет доходов и расходов будущих периодов

Счет 0 401 40 000

3. Учет доходов и расходов будущих периодов

Счет 0 401 40 000

В рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к

В рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к

Таблица 17 – Бухгалтерские записи по счету 0401 40 000 «Доходы

Таблица 17 – Бухгалтерские записи по счету 0401 40 000 «Доходы

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным

Пример 1. Бюджетное учреждение в конце текущего года заключило договор на

Пример 1. Бюджетное учреждение в конце текущего года заключило договор на

4. Учет резервов предстоящих расходов

Счет 401 60 «Резервы предстоящих расходов» предназначен

4. Учет резервов предстоящих расходов

Счет 401 60 «Резервы предстоящих расходов» предназначен

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания

5. Результат по кассовым операциям бюджета

Счет 0 402 00 000 «Результат

5. Результат по кассовым операциям бюджета

Счет 0 402 00 000 «Результат

Структура счета 0 402 00 000 представлена в таблице 19.

Структура счета 0 402 00 000 представлена в таблице 19.

На счетах 402 10 «Поступления» и 402 20 «Выбытия» финансовым органом

На счетах 402 10 «Поступления» и 402 20 «Выбытия» финансовым органом

Для определения результата по кассовому исполнению бюджета все операции по поступлениям

Для определения результата по кассовому исполнению бюджета все операции по поступлениям

Таблица 20 – Бухгалтерские записи по счету 0402 10 000 и

Таблица 20 – Бухгалтерские записи по счету 0402 10 000 и

Презентация для урока в 6 классе Погода

Презентация для урока в 6 классе Погода Електробезпека

Електробезпека презинтации

презинтации Фильтрация. Фильтровальные процессы

Фильтрация. Фильтровальные процессы Антидарвинизм и теория эволюции Дарвина

Антидарвинизм и теория эволюции Дарвина Урок обобщение по теме Вселенная

Урок обобщение по теме Вселенная Размножение: половое и бесполое

Размножение: половое и бесполое Линейные движения робота

Линейные движения робота Знать географию-значит победить! часть 4

Знать географию-значит победить! часть 4 Мультимедийная разработка урока по предмету Музыкальный инструмент. Фортепиано.

Мультимедийная разработка урока по предмету Музыкальный инструмент. Фортепиано. Готика

Готика Катастрофа на Чернобыльской АЭС

Катастрофа на Чернобыльской АЭС Установление фашистских режимов в Европе

Установление фашистских режимов в Европе Плетение из лозы

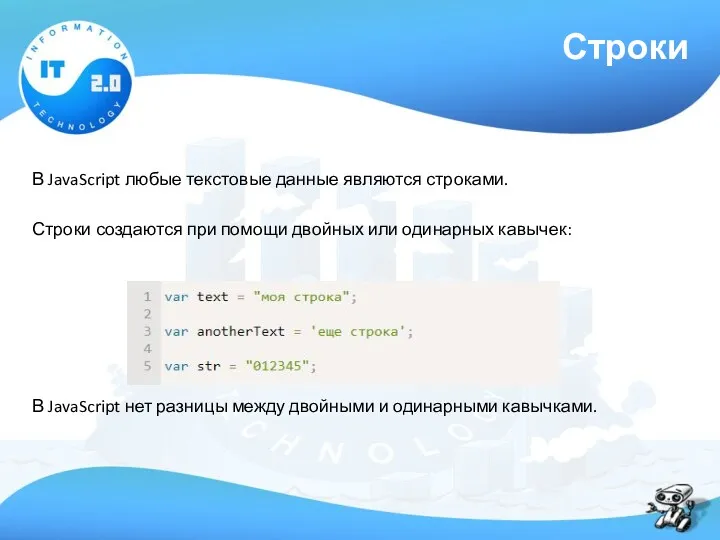

Плетение из лозы Строки. Специальные символы (JavaScript)

Строки. Специальные символы (JavaScript) Портфолио Юлии Старцевой, лидера образцового детского коллектива Мастер игры

Портфолио Юлии Старцевой, лидера образцового детского коллектива Мастер игры развитие ребенка

развитие ребенка Аппликация Собачка из кругов

Аппликация Собачка из кругов Откуда пришла книга

Откуда пришла книга методическая разработка Л.Н.Толстой в педагогике

методическая разработка Л.Н.Толстой в педагогике Көпұлтты Қазақстан жағдайында тұлғаны полимәдениетті бағытта тәрбиелеу. Маман тұлғасы

Көпұлтты Қазақстан жағдайында тұлғаны полимәдениетті бағытта тәрбиелеу. Маман тұлғасы Фасции и фасциально-клетчаточные образования конечностей. Операции при флегмонах конечностей

Фасции и фасциально-клетчаточные образования конечностей. Операции при флегмонах конечностей ПДД для Особого ребенка

ПДД для Особого ребенка Строительство общеобразовательной школы на территории городского округа Город Калининград в Восточном жилом районе

Строительство общеобразовательной школы на территории городского округа Город Калининград в Восточном жилом районе ЭОР по теме День Конституции РФ. Презентация к классному часу.

ЭОР по теме День Конституции РФ. Презентация к классному часу. М. Пляцковский Сердитый дог Буль Ю. Энтин Про дружбу

М. Пляцковский Сердитый дог Буль Ю. Энтин Про дружбу Организация развивающей среды в средней группе доу

Организация развивающей среды в средней группе доу Dividing polynomials

Dividing polynomials