- Учет нефинансовых активов 2018 - 2019 год

Содержание

- 2. ПОРЯДОК ПРИМЕНЕНИЯ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ Утвержден приказом Министерства финансов Российской Федерации от 29.11.2017 №

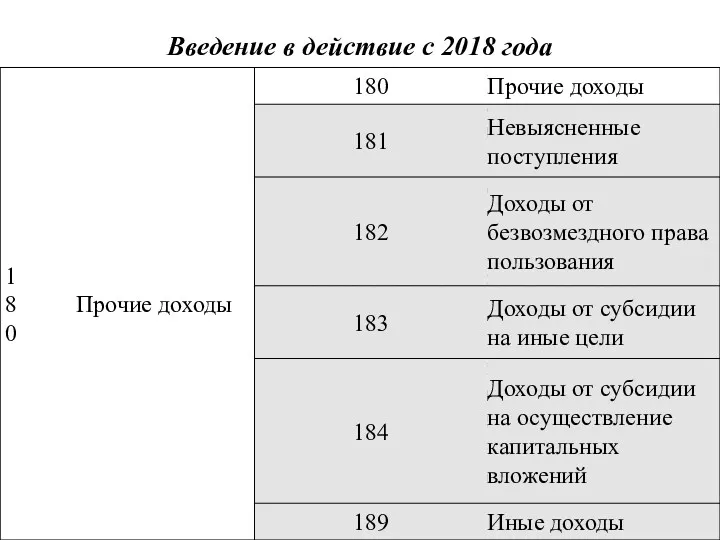

- 3. Введение в действие с 2018 года Доходы в виде разницы между суммой арендных платежей по соглашению

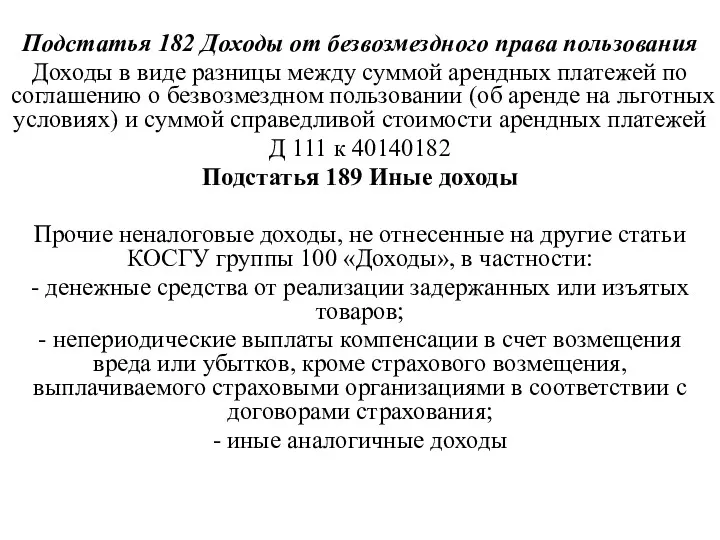

- 4. Подстатья 182 Доходы от безвозмездного права пользования Доходы в виде разницы между суммой арендных платежей по

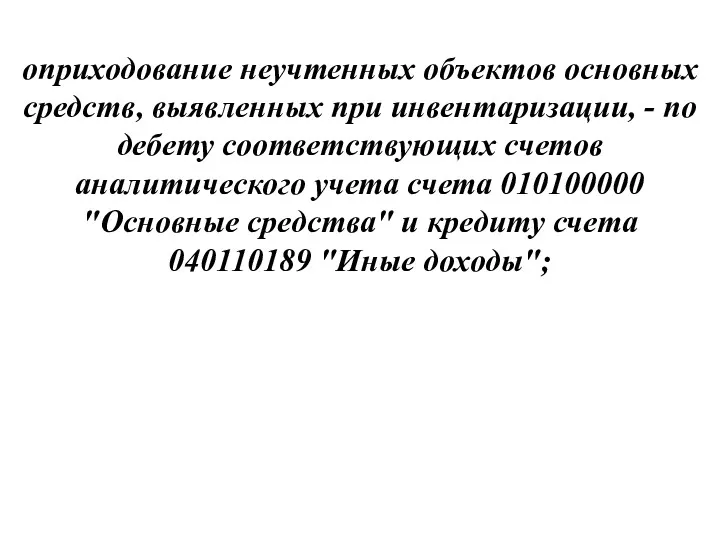

- 5. оприходование неучтенных объектов основных средств, выявленных при инвентаризации, - по дебету соответствующих счетов аналитического учета счета

- 6. Подстатья 182 Доходы от безвозмездного права пользования Доходы в виде разницы между суммой арендных платежей по

- 7. Подстатья 182 Доходы от безвозмездного права пользования Доходы в виде разницы между суммой арендных платежей по

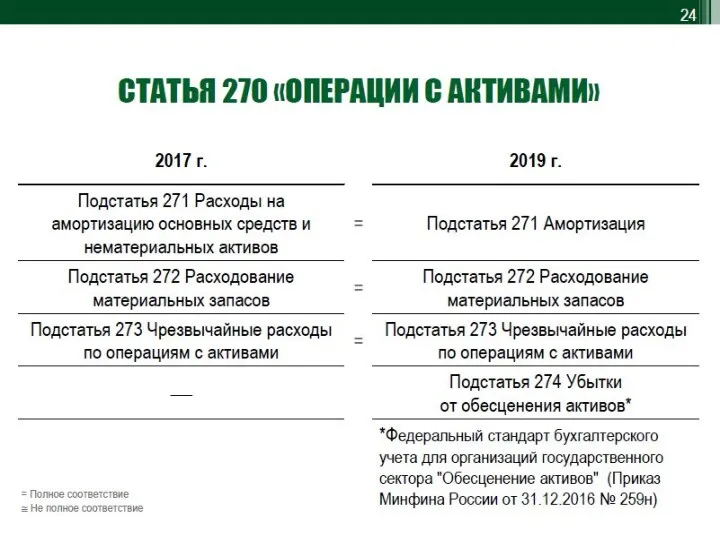

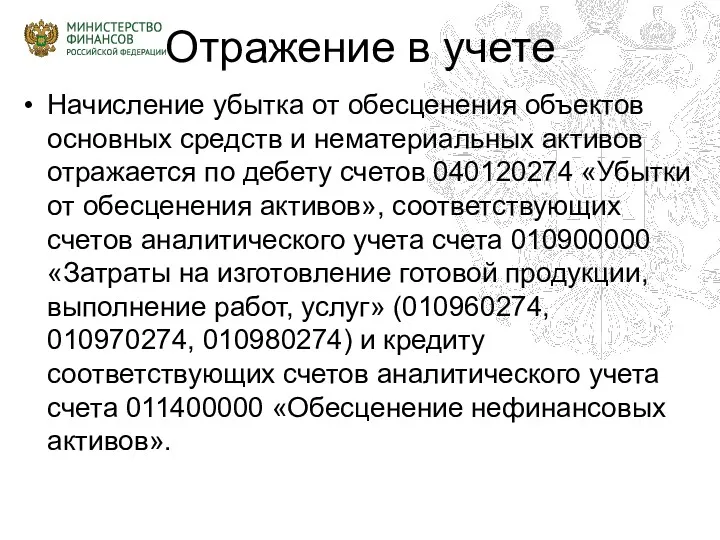

- 9. Операции по начислению убытков от обесценения основных средств, нематериальных активов и непроизведенных активов отражаются по дебету

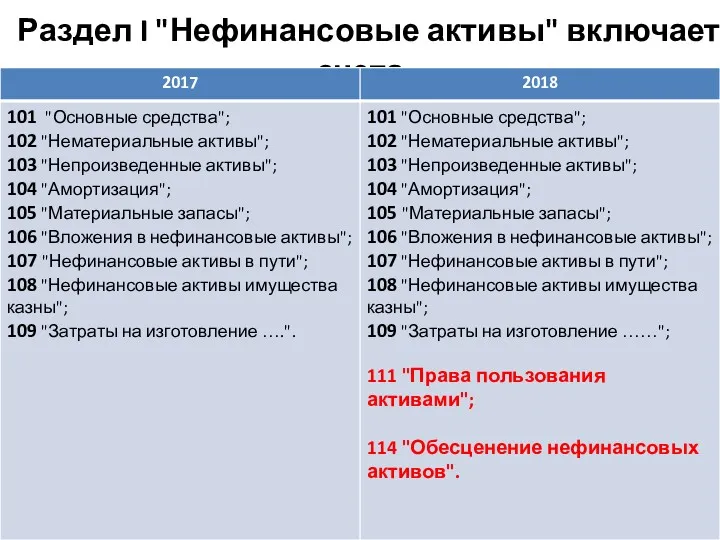

- 15. Раздел I "Нефинансовые активы" включает счета: gosbu.ru

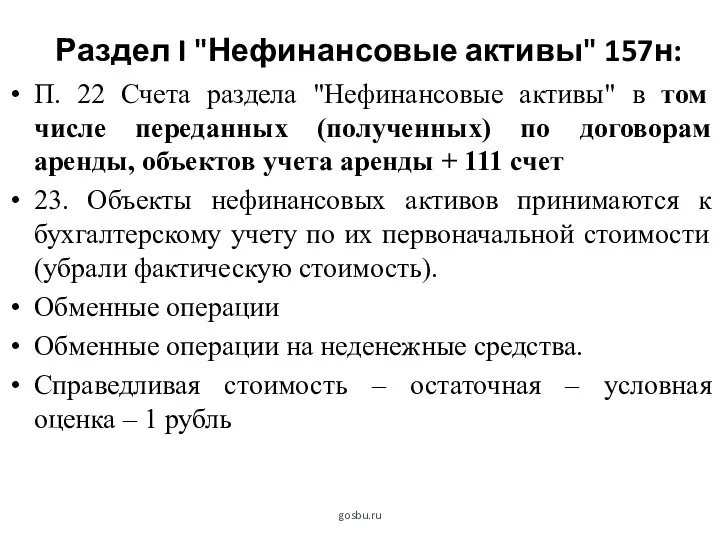

- 16. Раздел I "Нефинансовые активы" 157н: gosbu.ru П. 22 Счета раздела "Нефинансовые активы" в том числе переданных

- 17. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» приказ Минфин России № 257н от

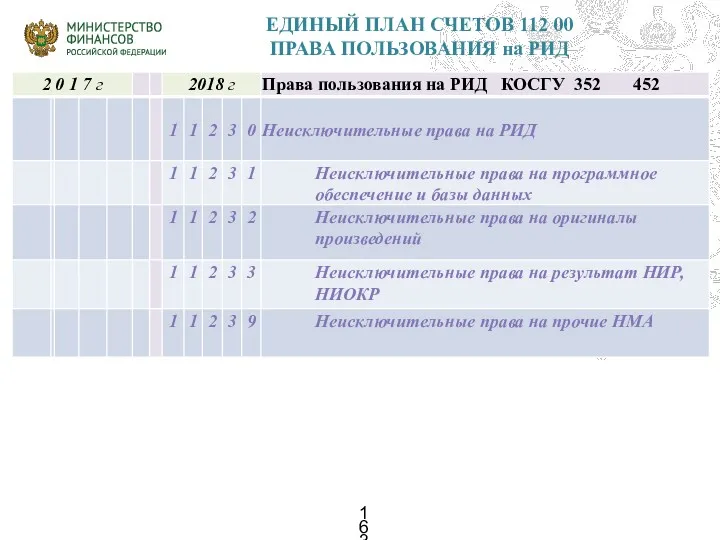

- 18. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

- 19. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

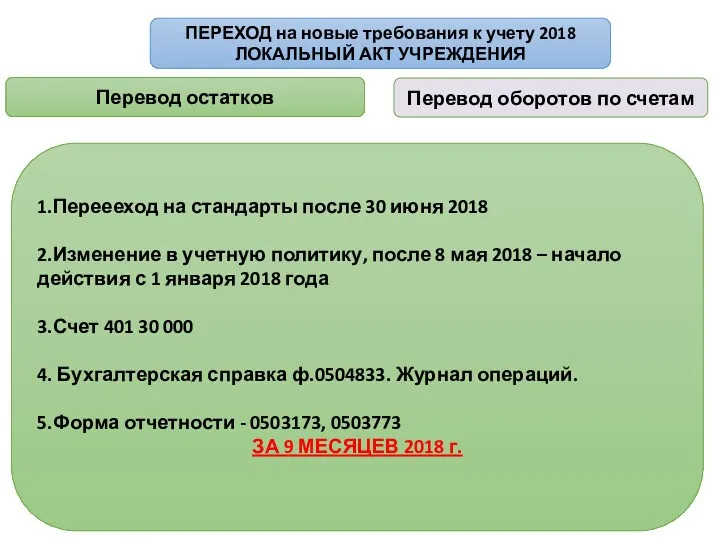

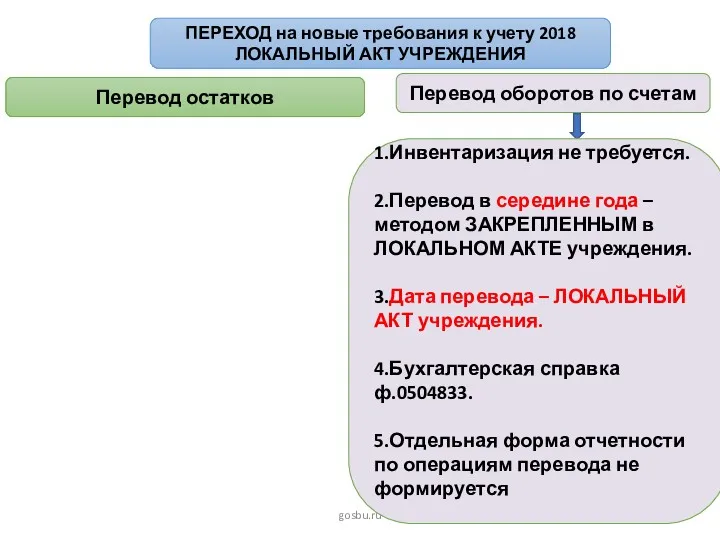

- 20. gosbu.ru Перевод остатков 1.Переееход на стандарты после 30 июня 2018 2.Изменение в учетную политику, после 8

- 21. gosbu.ru Перевод остатков Перевод оборотов по счетам 1.Инвентаризация не требуется. 2.Перевод в середине года – методом

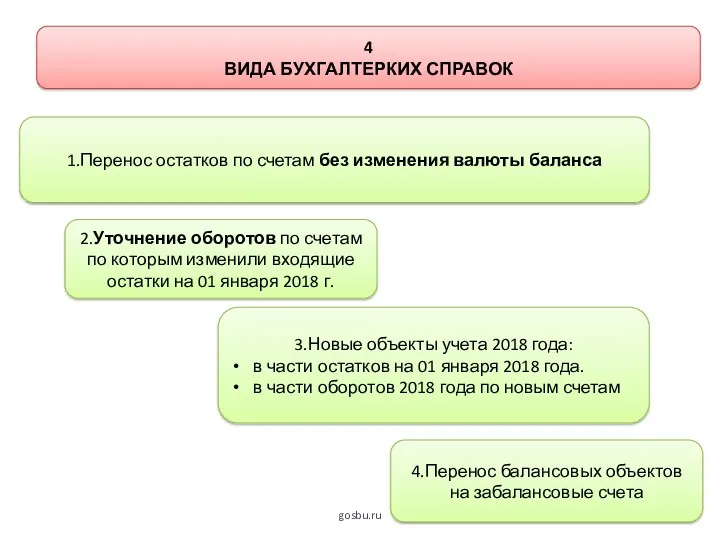

- 22. gosbu.ru 4 ВИДА БУХГАЛТЕРКИХ СПРАВОК 4.Перенос балансовых объектов на забалансовые счета 2.Уточнение оборотов по счетам по

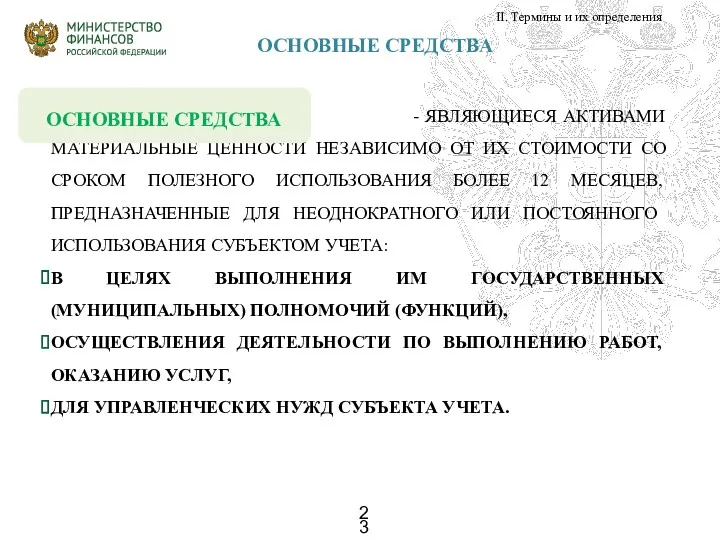

- 23. ОСНОВНЫЕ СРЕДСТВА II. Термины и их определения - ЯВЛЯЮЩИЕСЯ АКТИВАМИ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ НЕЗАВИСИМО ОТ ИХ СТОИМОСТИ

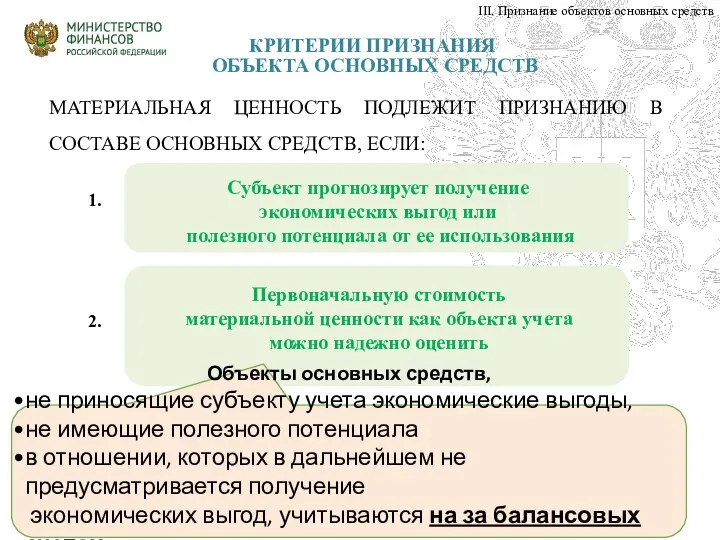

- 24. КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ III. Признание объектов основных средств МАТЕРИАЛЬНАЯ ЦЕННОСТЬ ПОДЛЕЖИТ ПРИЗНАНИЮ В СОСТАВЕ

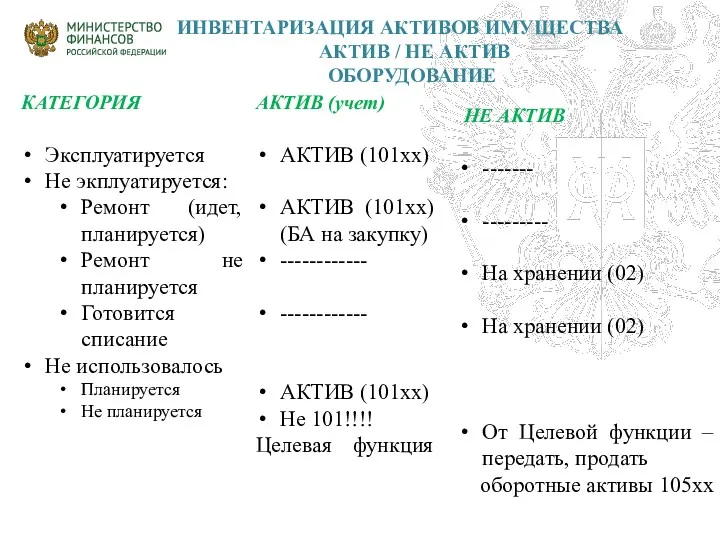

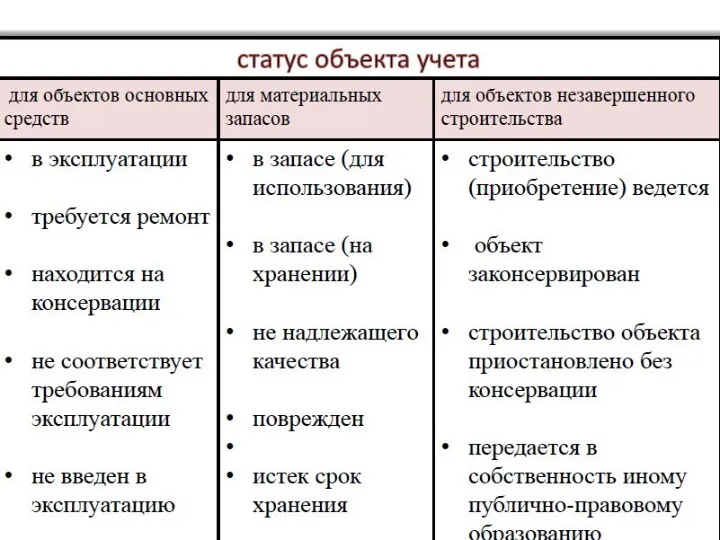

- 25. ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА АКТИВ / НЕ АКТИВ ОБОРУДОВАНИЕ КАТЕГОРИЯ Эксплуатируется Не экплуатируется: Ремонт (идет, планируется) Ремонт

- 26. Материальные ценности, принятые к учету в составе основных средств, в отношении которых комиссией субъекта учета установлена

- 27. Информация о таких объектах основных средств подлежит раскрытию в бухгалтерской (финансовой) отчетности. В то же время,

- 28. В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией

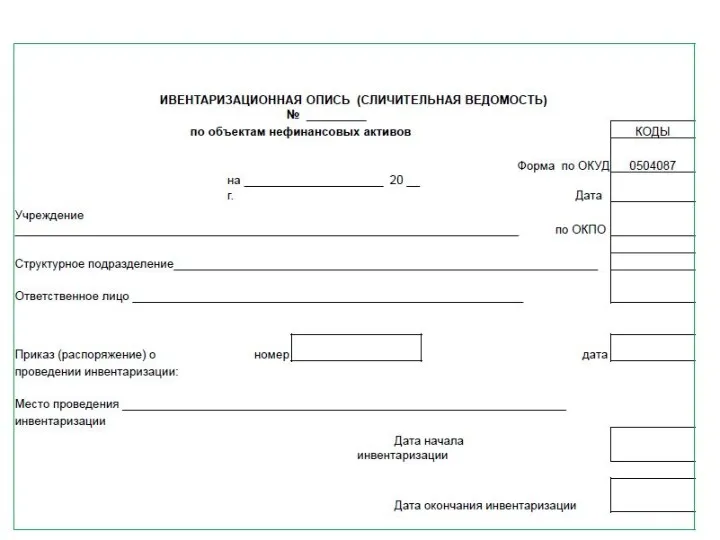

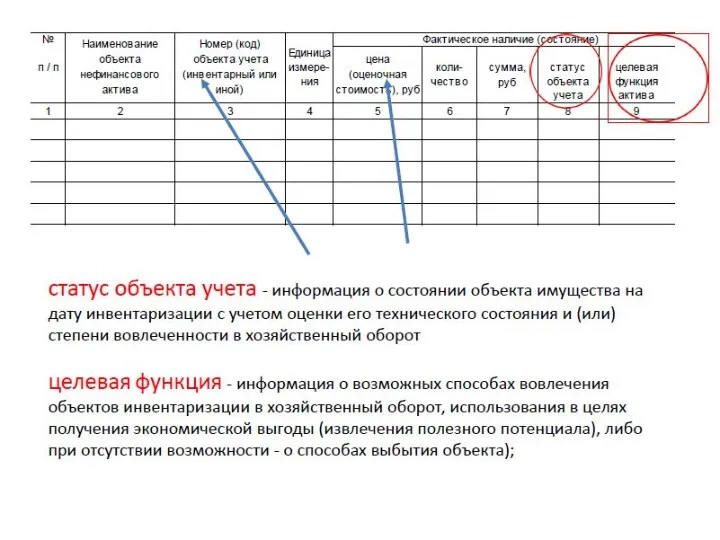

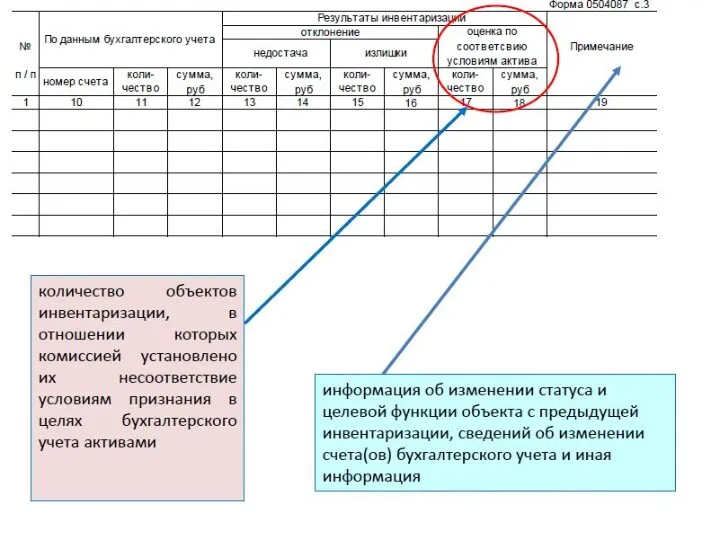

- 29. Изменения в приказ 52н Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (код формы 0504087). Ведомость

- 30. Отдельные вопросы ведения бюджетного учета и формирования бюджетной отчетности Сверка расчетов с контрагентами Обязательная сверка расчетов:

- 31. Отдельные вопросы ведения бюджетного учета и формирования бюджетной отчетности Инвентаризация на уровне Российской Федерации в 2015

- 32. Инвентаризация: основание проведения Письмо Минфина России и Федерального казначейства от 03.07.2017 № 06-01-09/41766 / 07-04-05/02-533 Пункт

- 33. Предварительные итоги инвентаризации

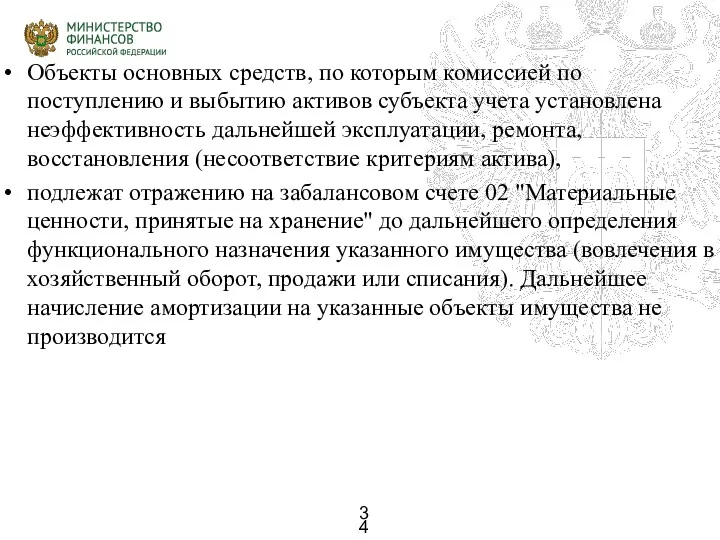

- 34. Объекты основных средств, по которым комиссией по поступлению и выбытию активов субъекта учета установлена неэффективность дальнейшей

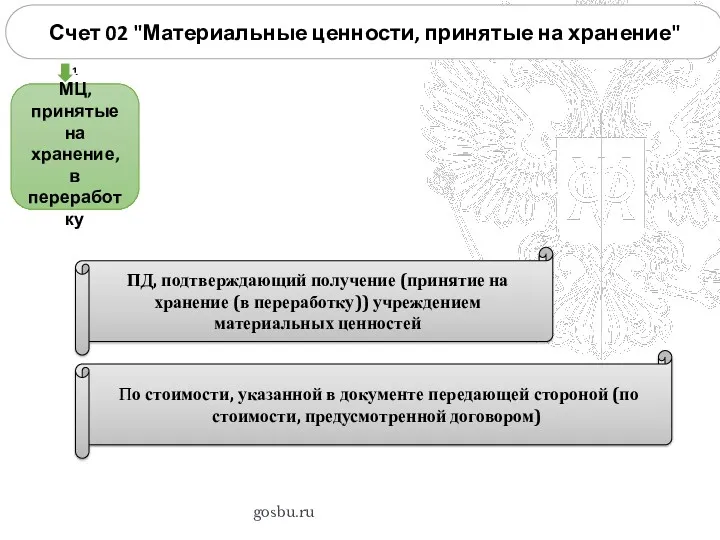

- 35. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 1 МЦ, принятые на хранение, в переработку 2

- 36. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 1 МЦ, принятые на хранение, в переработку По

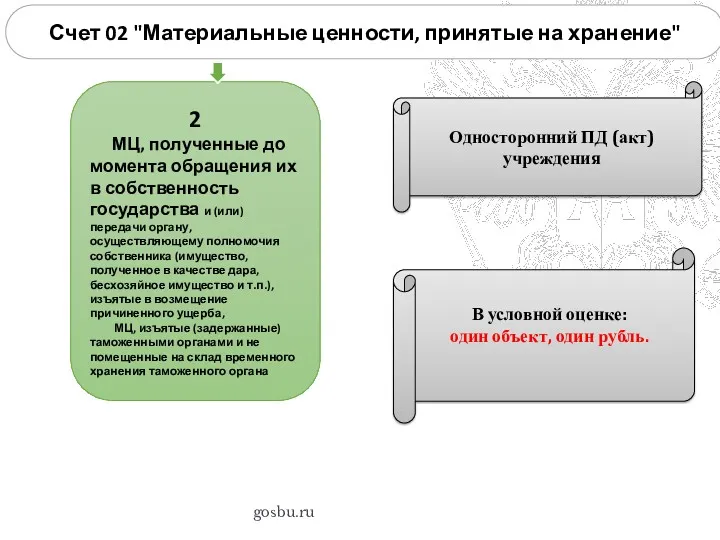

- 37. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 2 МЦ, полученные до момента обращения их в

- 38. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 3 Имущество, в отношении которого принято решение о

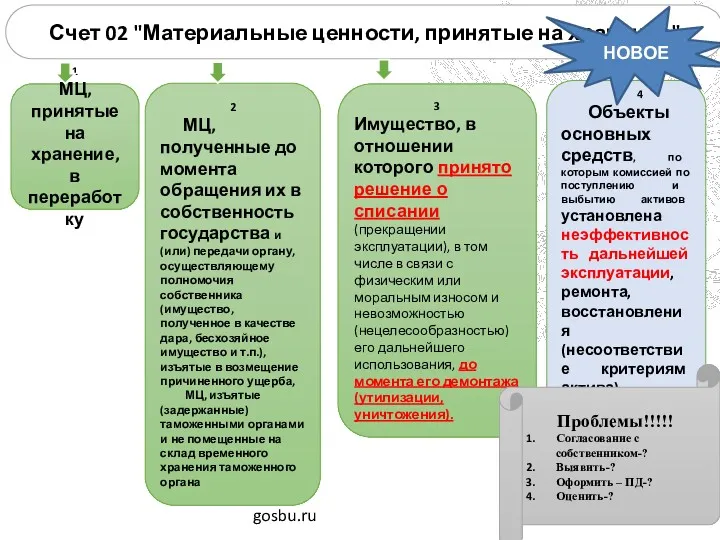

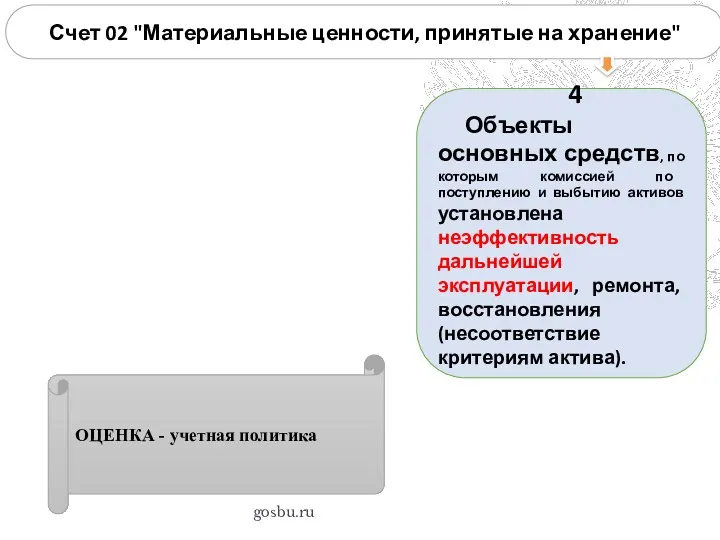

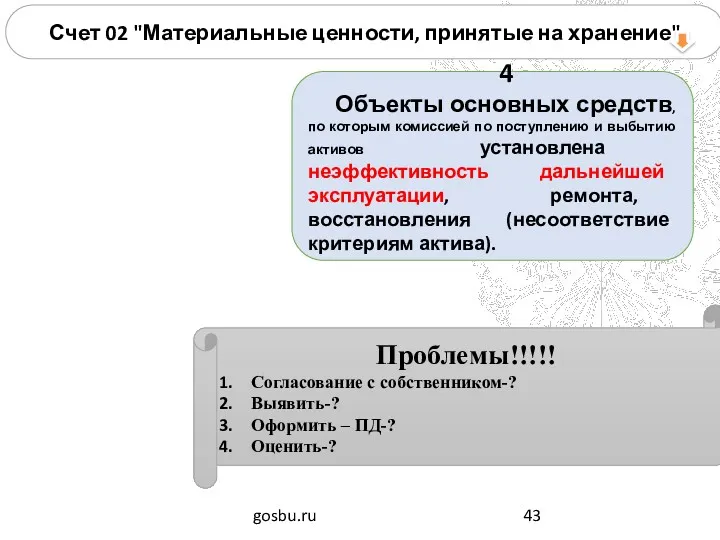

- 39. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 4 Объекты основных средств, по которым комиссией по

- 40. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 4 Объекты основных средств, по которым комиссией по

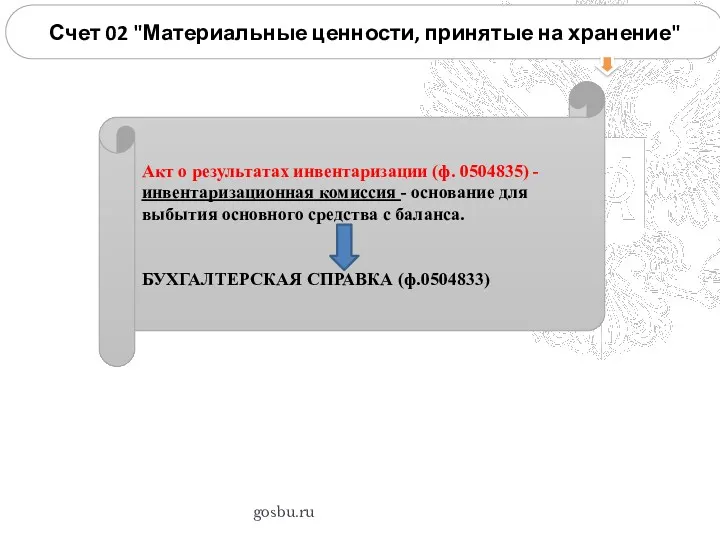

- 41. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" Акт о результатах инвентаризации (ф. 0504835) - инвентаризационная

- 42. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 4 Объекты основных средств, по которым комиссией по

- 43. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" 4 Объекты основных средств, по которым комиссией по

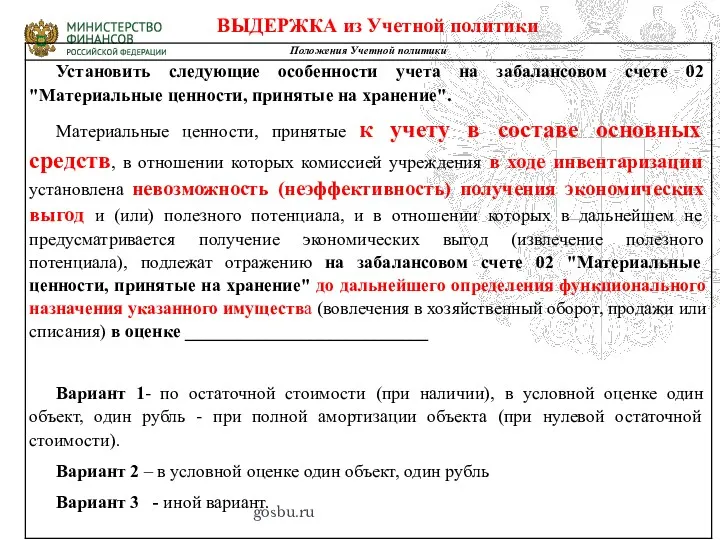

- 44. gosbu.ru ВЫДЕРЖКА из Учетной политики

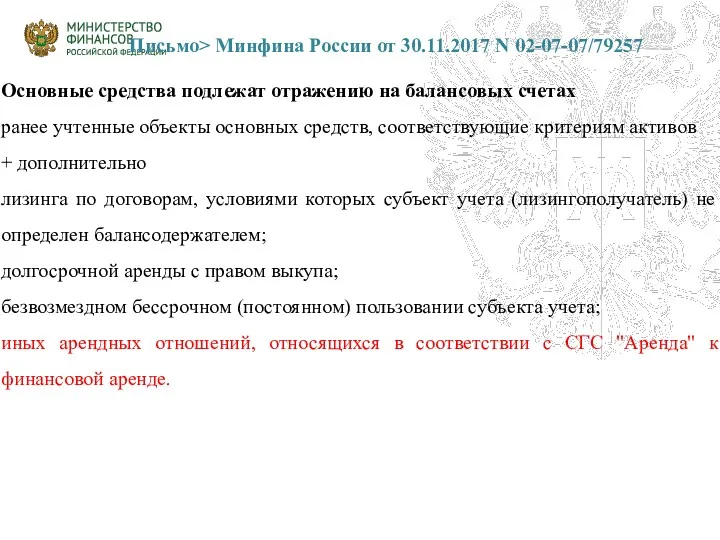

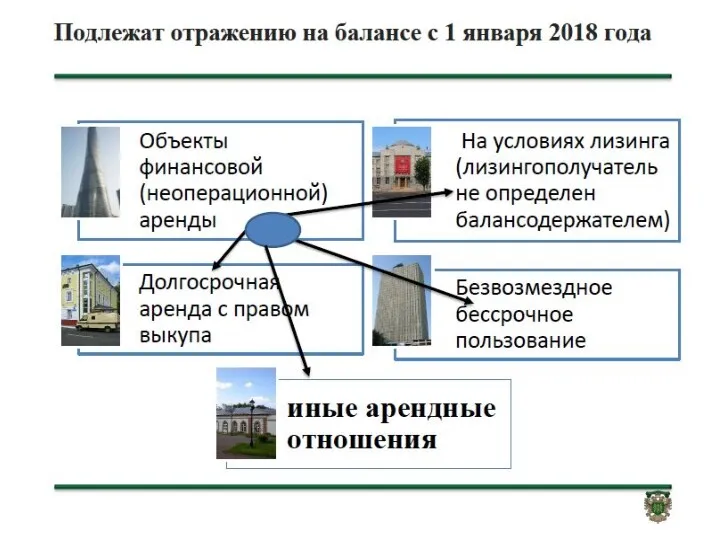

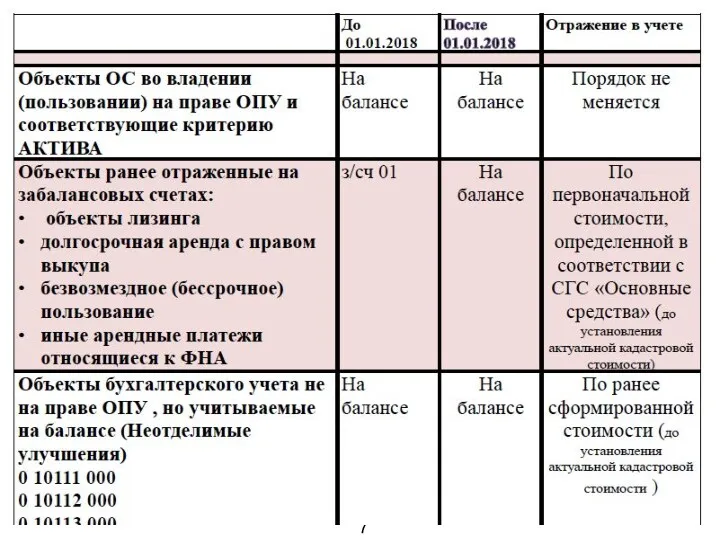

- 45. Письмо> Минфина России от 30.11.2017 N 02-07-07/79257 Основные средства подлежат отражению на балансовых счетах ранее учтенные

- 46. Переход на новый План счетов с 01.01.2018 (изменения в 157н) Формирование с учетом положений Стандарта №

- 47. Переход на новый План счетов с 01.01.2018 (изменения в 157н) Формирование с учетом положений Стандарта №

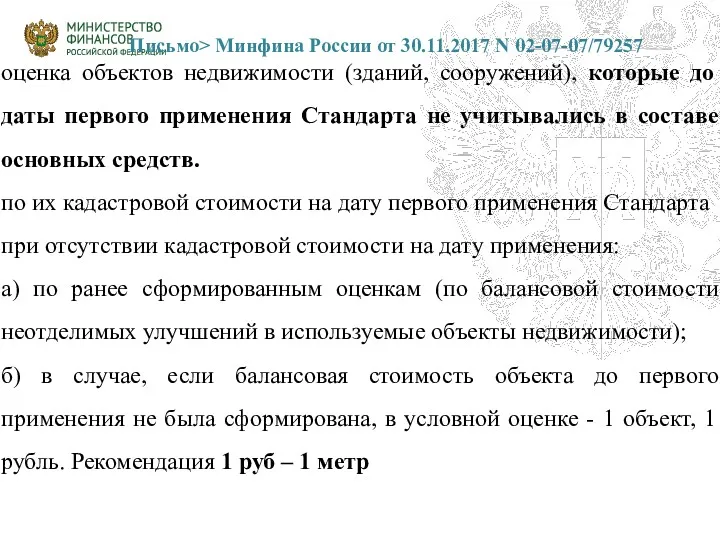

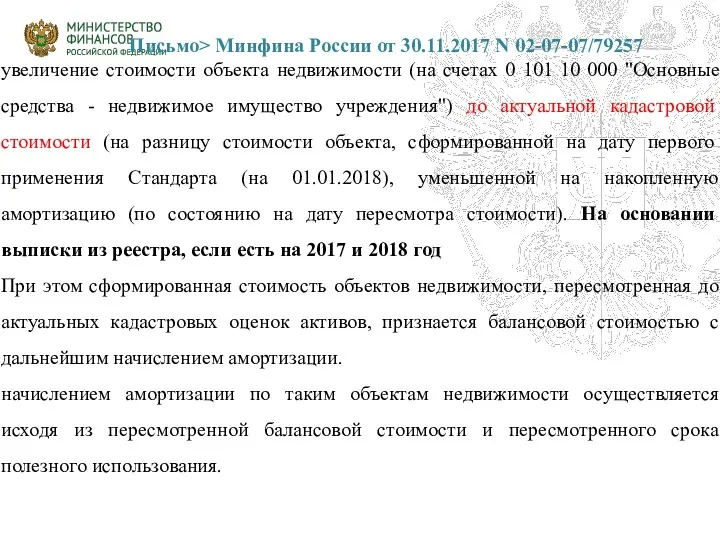

- 48. Письмо> Минфина России от 30.11.2017 N 02-07-07/79257 оценка объектов недвижимости (зданий, сооружений), которые до даты первого

- 49. Письмо> Минфина России от 30.11.2017 N 02-07-07/79257 увеличение стоимости объекта недвижимости (на счетах 0 101 10

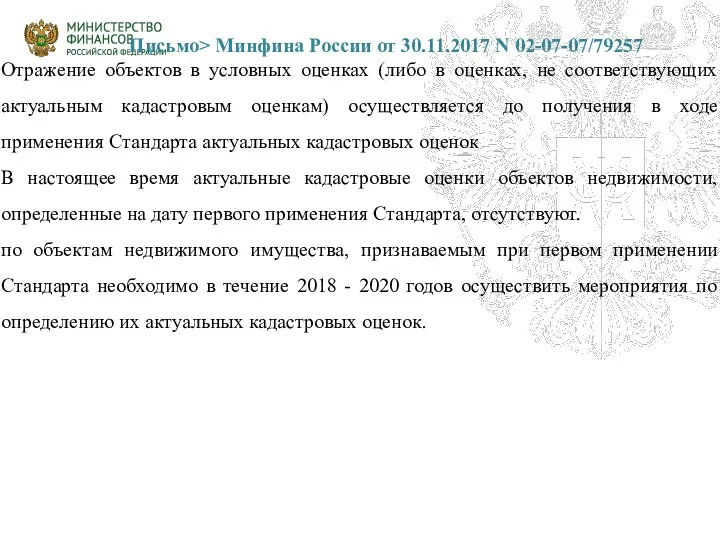

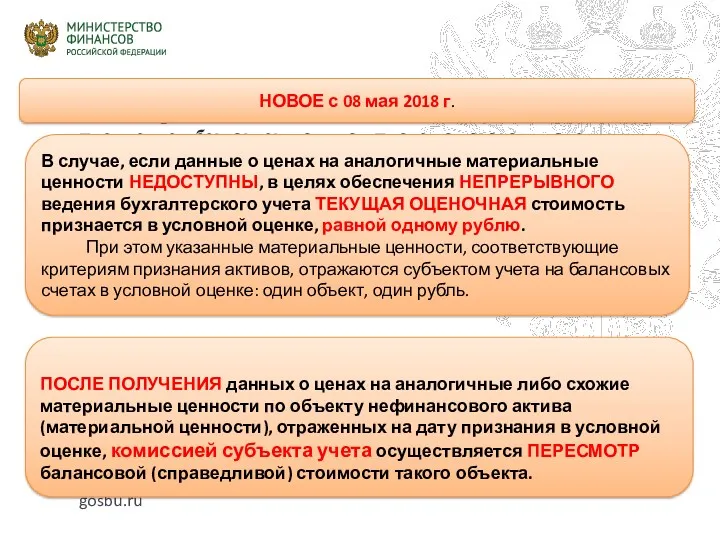

- 50. Письмо> Минфина России от 30.11.2017 N 02-07-07/79257 Отражение объектов в условных оценках (либо в оценках, не

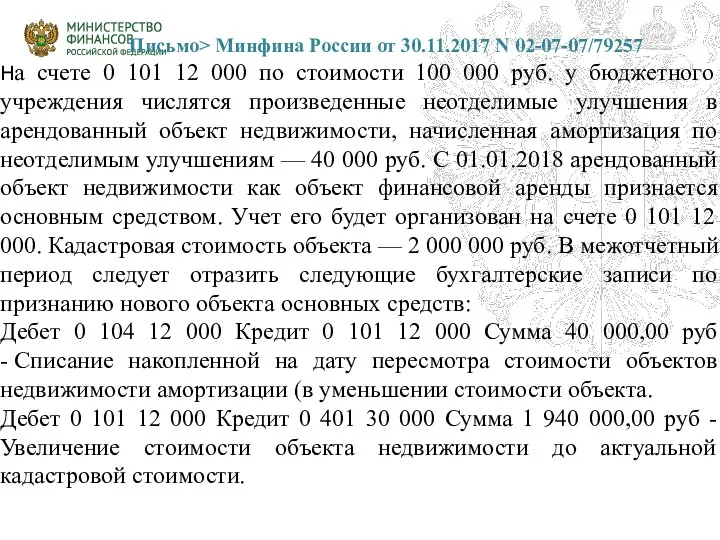

- 51. Письмо> Минфина России от 30.11.2017 N 02-07-07/79257 На счете 0 101 12 000 по стоимости 100

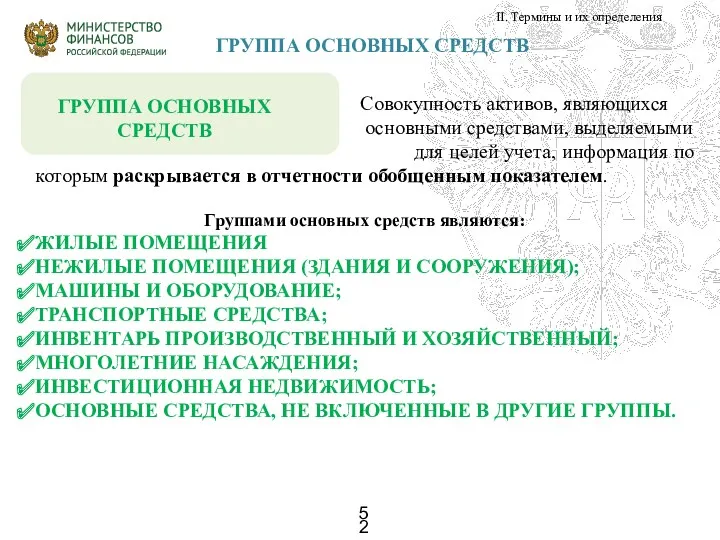

- 52. ГРУППА ОСНОВНЫХ СРЕДСТВ II. Термины и их определения - Совокупность активов, являющихся основными средствами, выделяемыми для

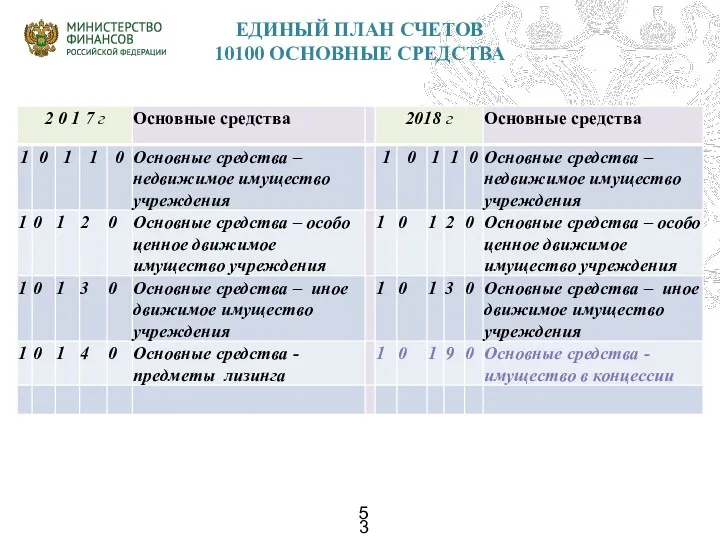

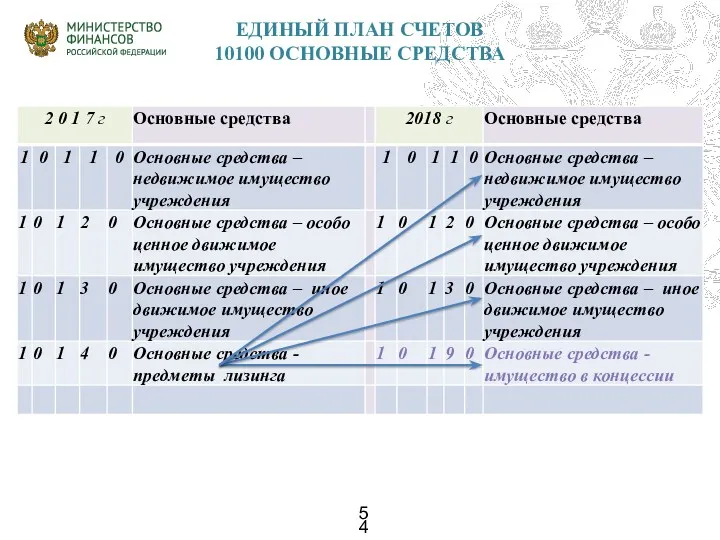

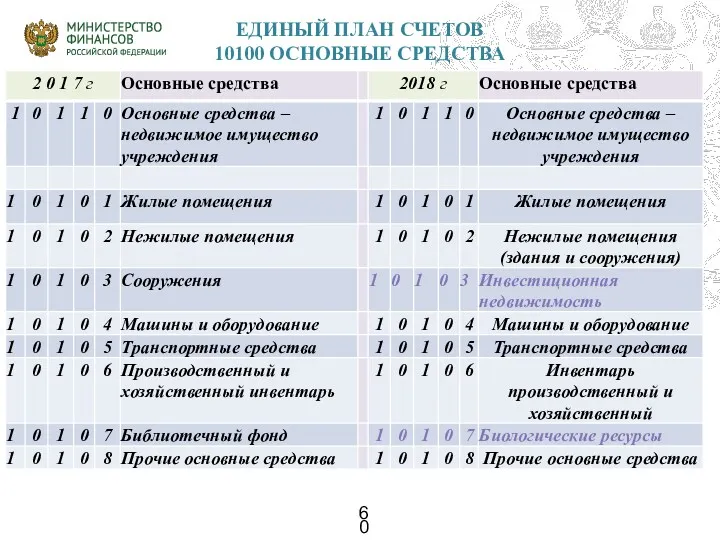

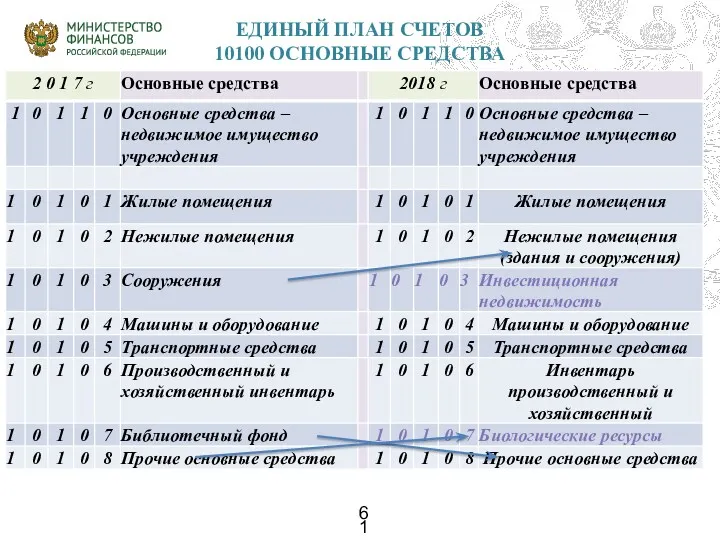

- 53. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 54. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

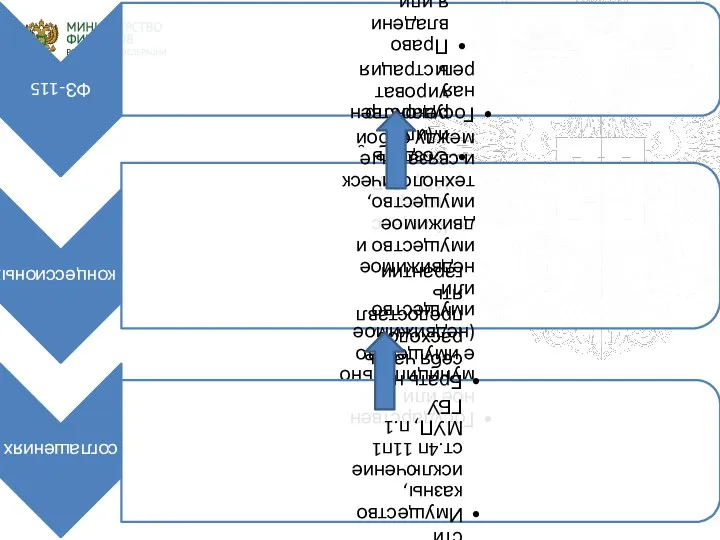

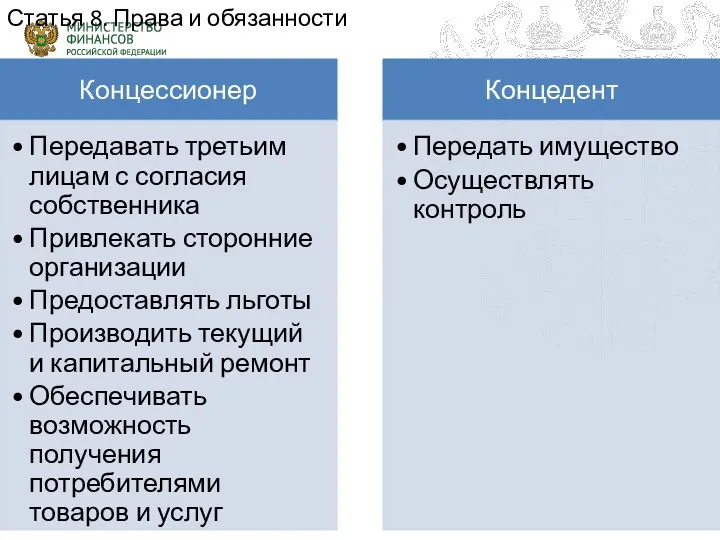

- 56. Статья 8. Права и обязанности

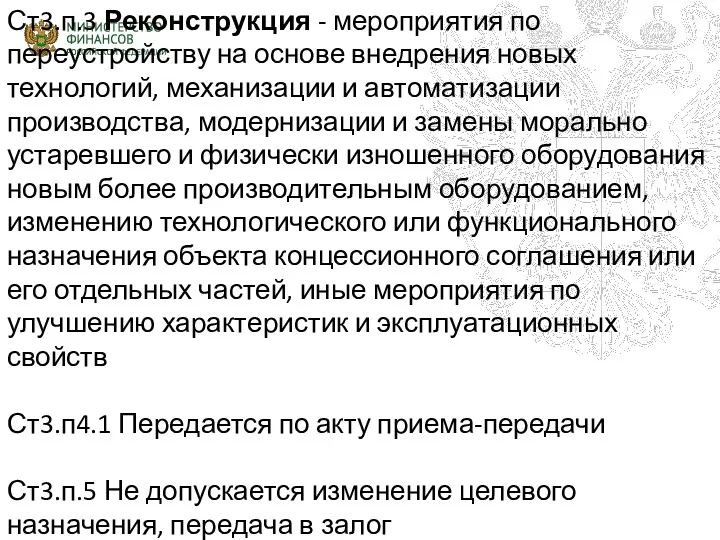

- 57. Ст3.п.3 Реконструкция - мероприятия по переустройству на основе внедрения новых технологий, механизации и автоматизации производства, модернизации

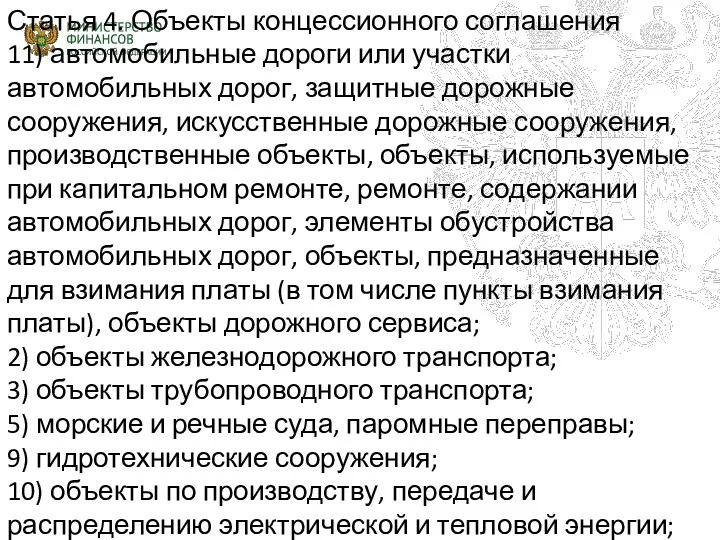

- 58. Статья 4. Объекты концессионного соглашения 11) автомобильные дороги или участки автомобильных дорог, защитные дорожные сооружения, искусственные

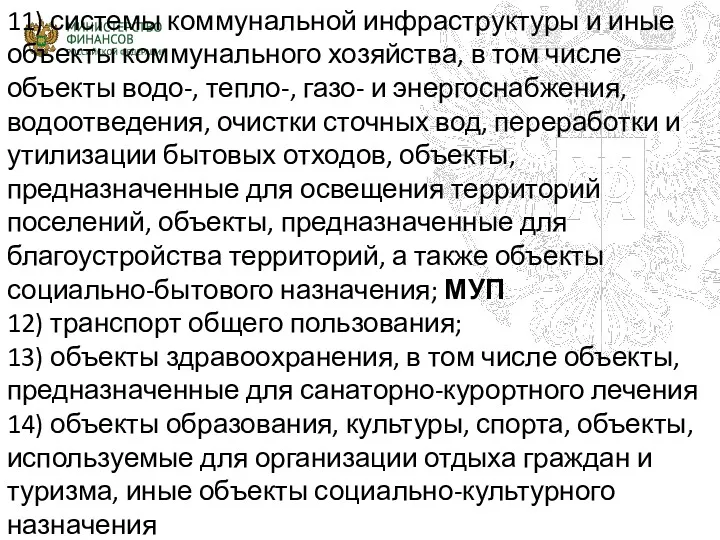

- 59. 11) системы коммунальной инфраструктуры и иные объекты коммунального хозяйства, в том числе объекты водо-, тепло-, газо-

- 60. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 61. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

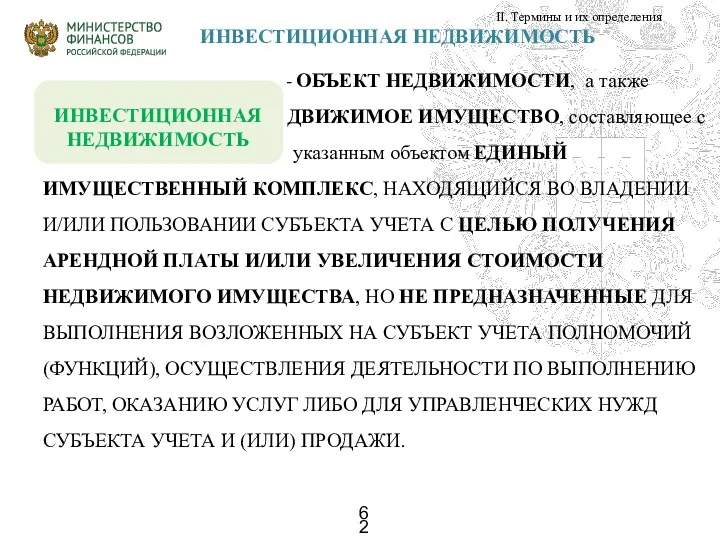

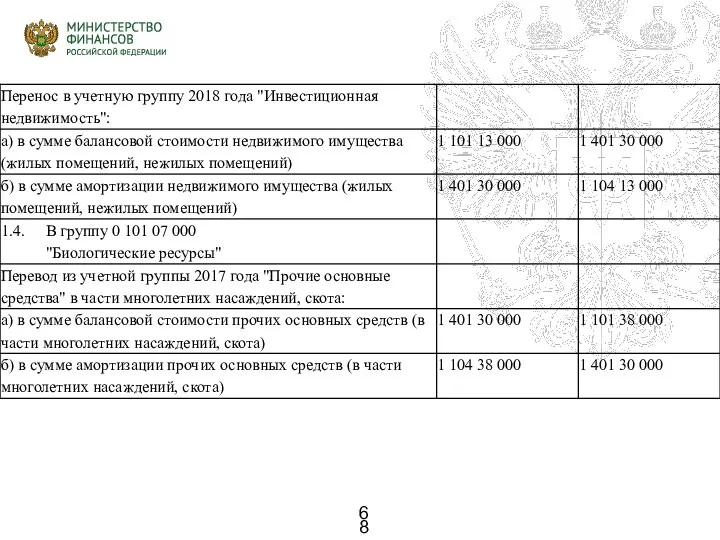

- 62. ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ II. Термины и их определения - ОБЪЕКТ НЕДВИЖИМОСТИ, а также ДВИЖИМОЕ ИМУЩЕСТВО, составляющее с

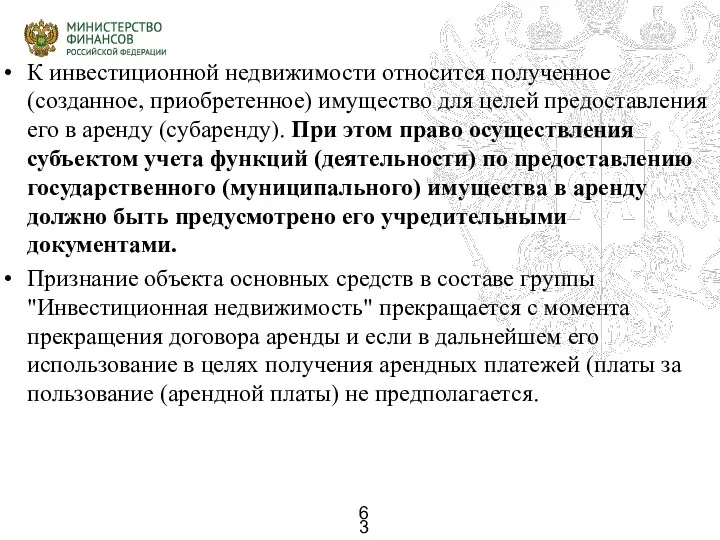

- 63. К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления его в аренду (субаренду). При

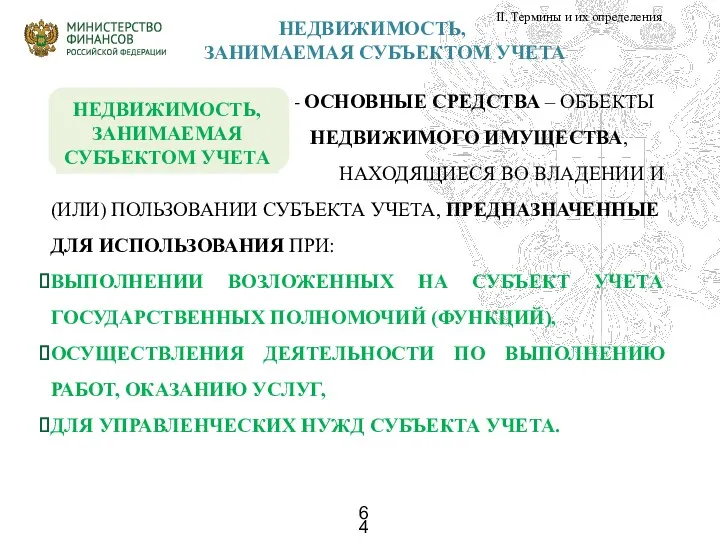

- 64. НЕДВИЖИМОСТЬ, ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА II. Термины и их определения - ОСНОВНЫЕ СРЕДСТВА – ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА,

- 65. Биологические ресурсы отражаются служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного

- 66. Переход на новый План счетов с 01.01.2018 (изменения в 157н) Формирование с учетом положений Стандарта №

- 69. Основные средства изменили исходя из новых условий их использования свое первоначальное назначение (первоначальную целевую функцию), по

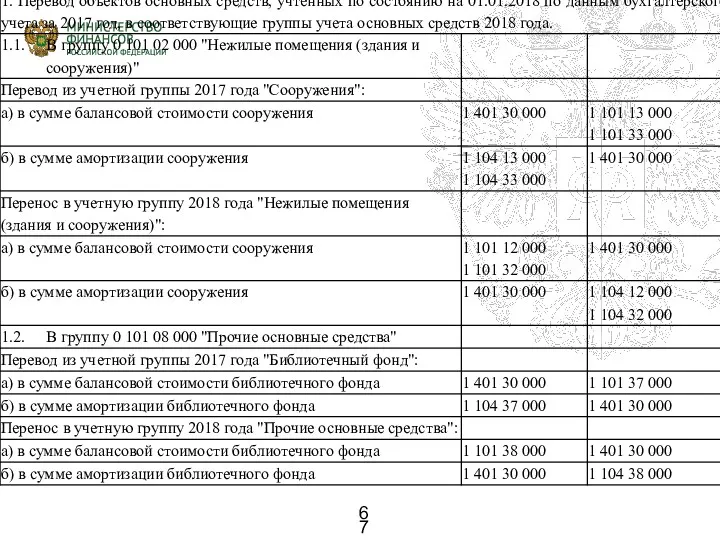

- 70. Перевод объекта основных средств в иную группу основных средств, либо в иную категорию объектов бухгалтерского учета

- 71. перемещение объектов основных средств между группами и (или) видами имущества при реклассификации, в том числе при

- 72. одновременно принятие инвентарных объектов основных средств на соответствующую группу и (или) вид имущества отражается по их

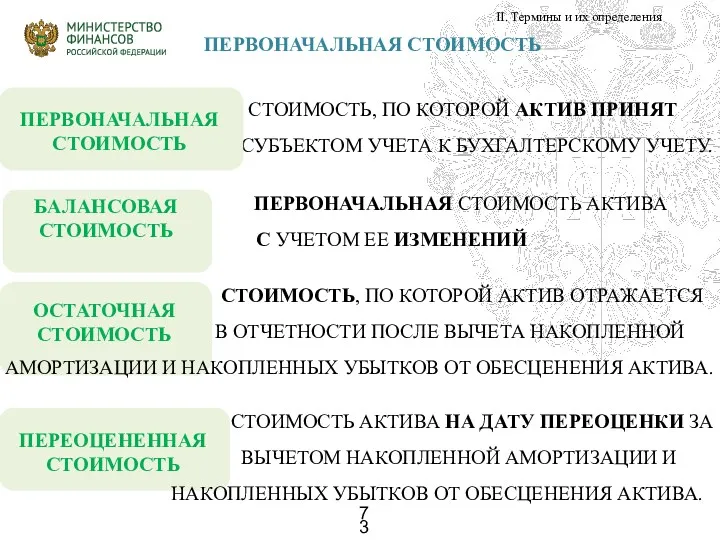

- 73. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ II. Термины и их определения СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ СУБЪЕКТОМ УЧЕТА К БУХГАЛТЕРСКОМУ

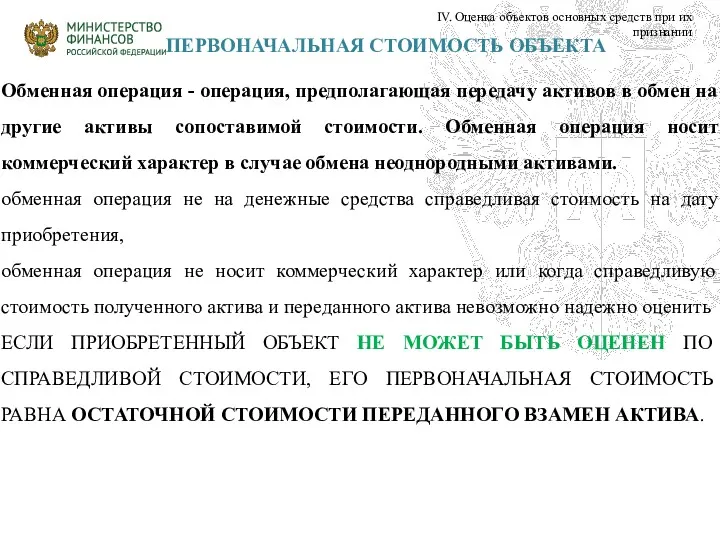

- 75. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА Обменная операция - операция, предполагающая передачу активов в обмен на другие активы сопоставимой

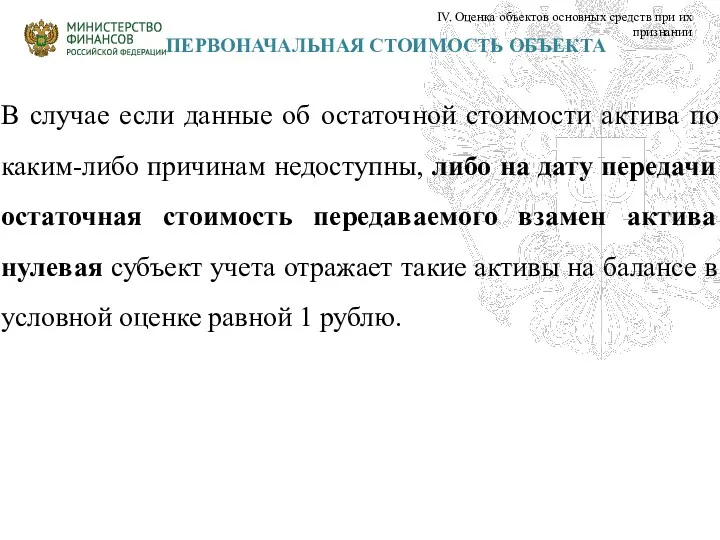

- 76. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА В случае если данные об остаточной стоимости актива по каким-либо причинам недоступны, либо

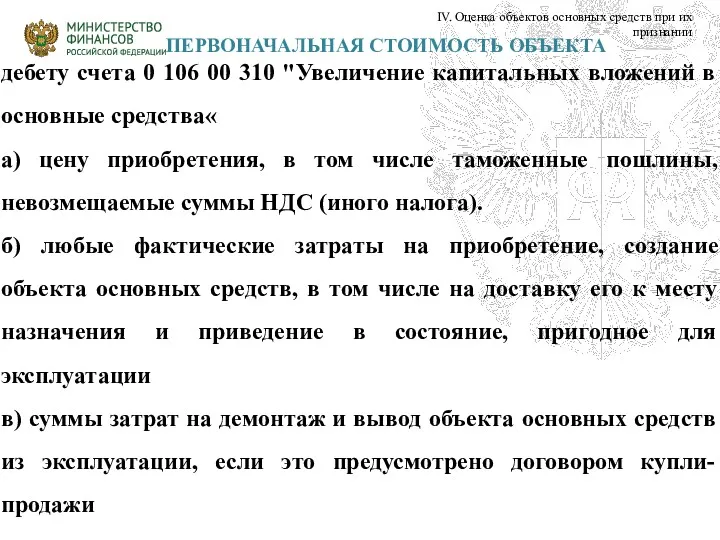

- 77. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА дебету счета 0 106 00 310 "Увеличение капитальных вложений в основные средства« а)

- 78. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ ОПЕРАЦИИ – ЭТО ЕГО

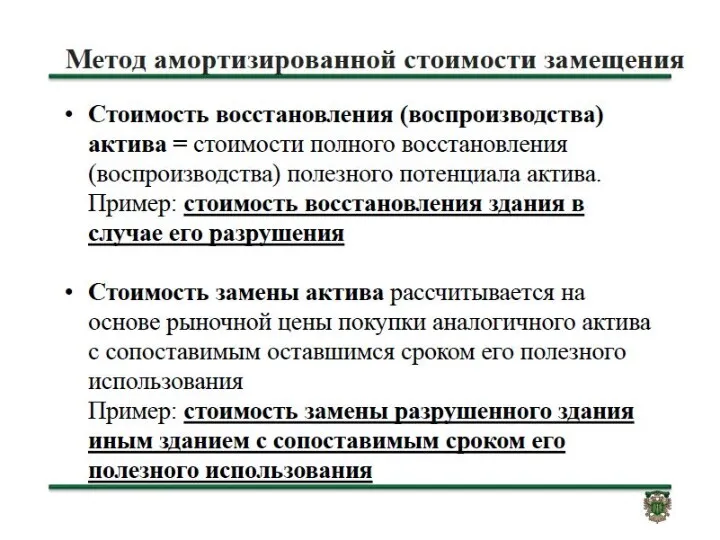

- 79. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА Для определения справедливой стоимости метод рыночных цен или метод амортизированной стоимости замещения. используются

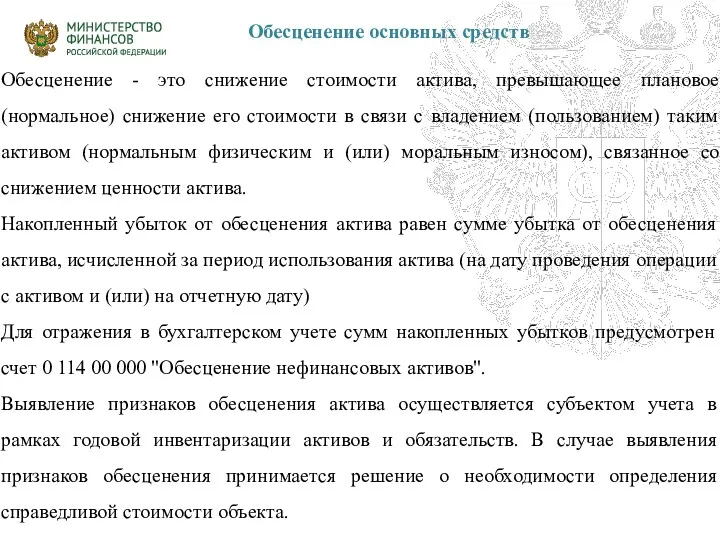

- 80. ТЕРМИНЫ ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи

- 81. ТЕРМИНЫ ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи

- 82. ТЕРМИНЫ ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи

- 83. ТЕРМИНЫ ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи

- 84. ТЕРМИНЫ ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи

- 85. 2018 Особенности определения ПЕРВОНАЧАЛЬНОЙ стоимости полученных учреждением безвозмездно, в том числе по договору дарения. gosbu.ru НОВОЕ

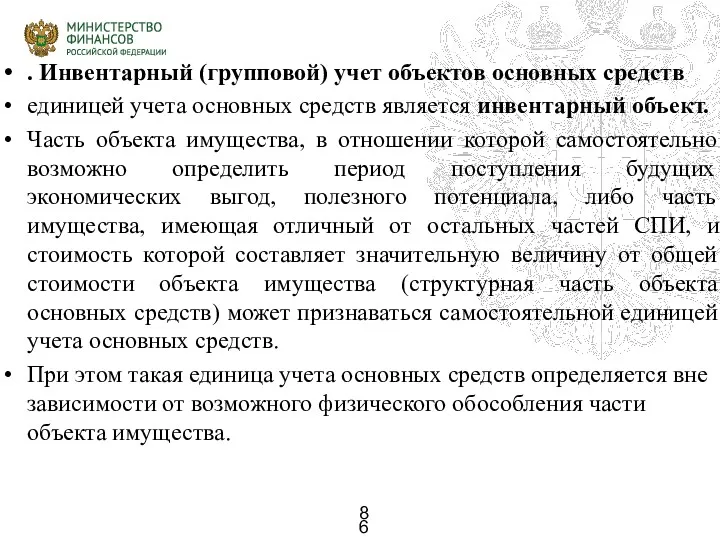

- 86. . Инвентарный (групповой) учет объектов основных средств единицей учета основных средств является инвентарный объект. Часть объекта

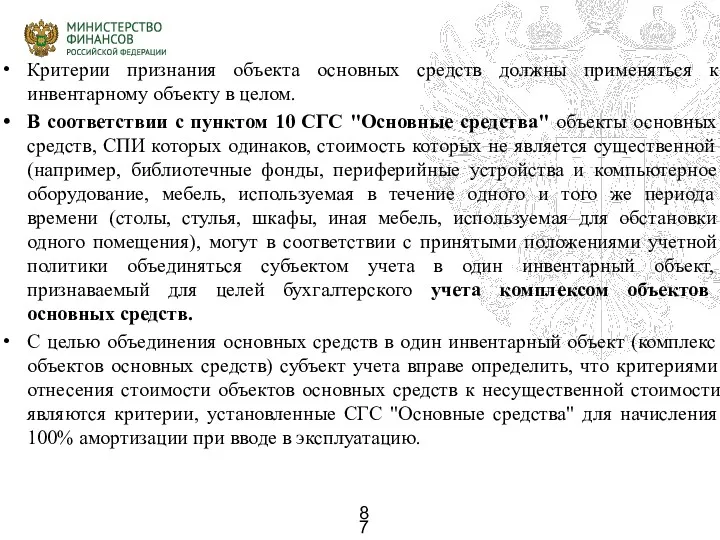

- 87. Критерии признания объекта основных средств должны применяться к инвентарному объекту в целом. В соответствии с пунктом

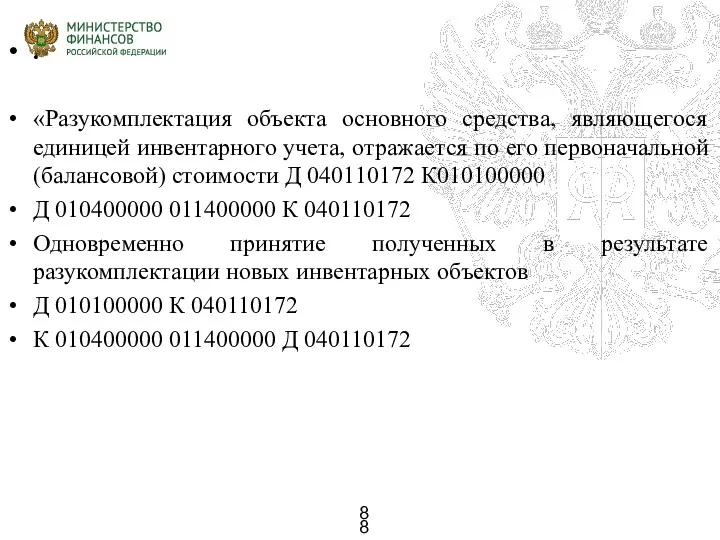

- 88. . «Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости Д

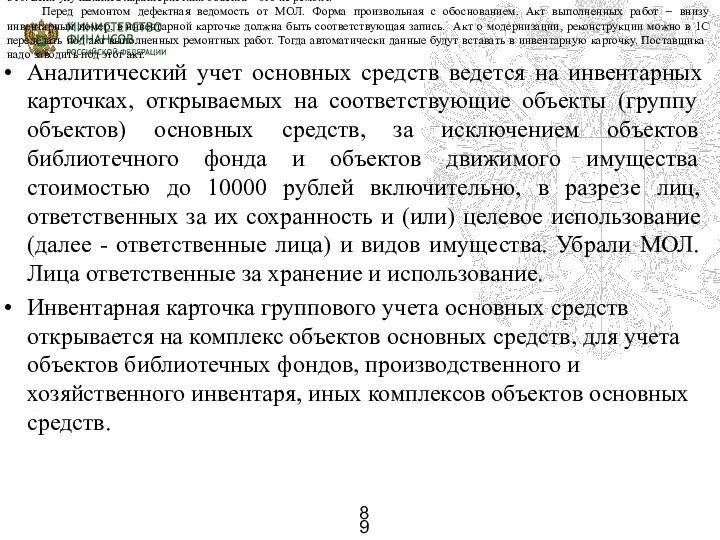

- 89. Аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие объекты (группу объектов) основных средств,

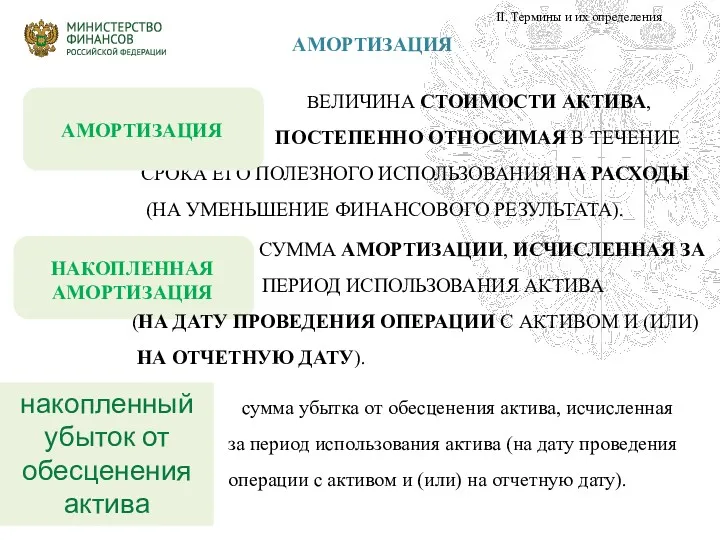

- 90. АМОРТИЗАЦИЯ II. Термины и их определения ВЕЛИЧИНА СТОИМОСТИ АКТИВА, ПОСТЕПЕННО ОТНОСИМАЯ В ТЕЧЕНИЕ СРОКА ЕГО ПОЛЕЗНОГО

- 91. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

- 92. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

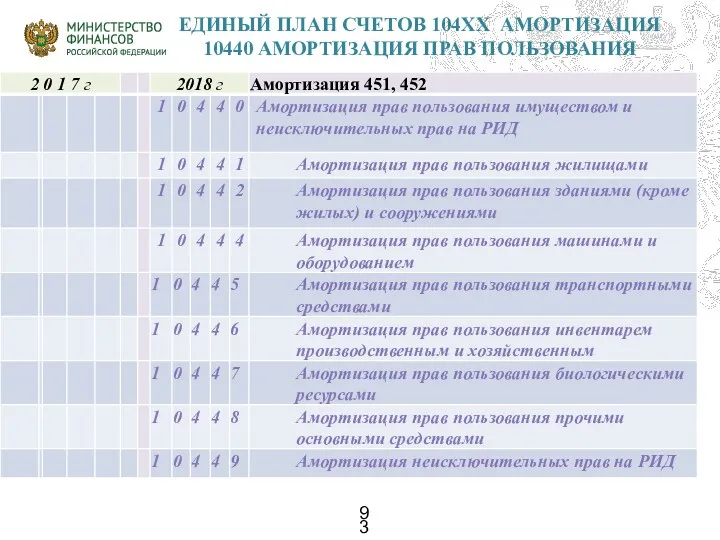

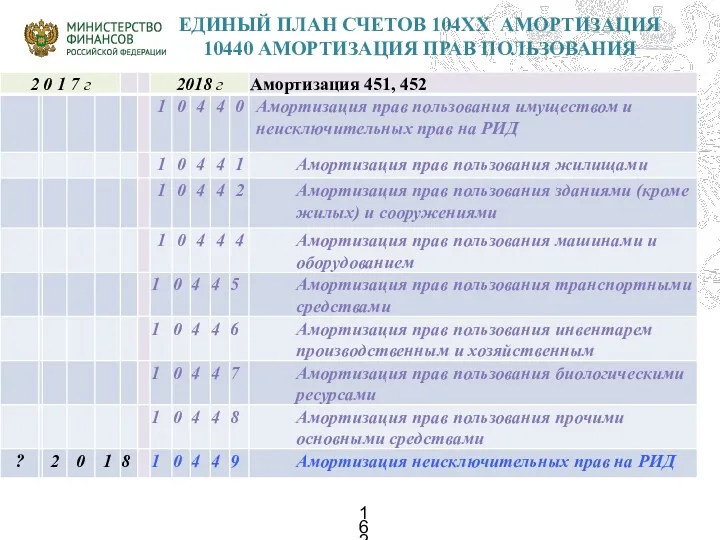

- 93. ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ 10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

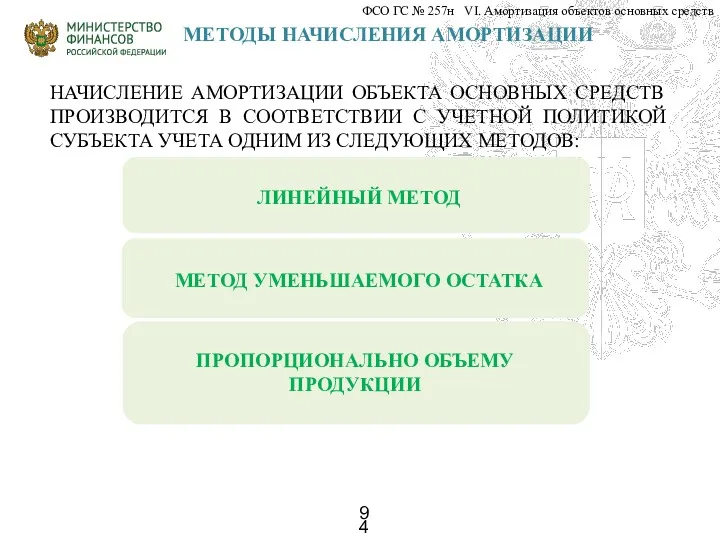

- 94. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С УЧЕТНОЙ ПОЛИТИКОЙ СУБЪЕКТА УЧЕТА

- 95. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ Объект свыше 100 000 р. до 10 000 р. включ -но (кроме библ. фонда)

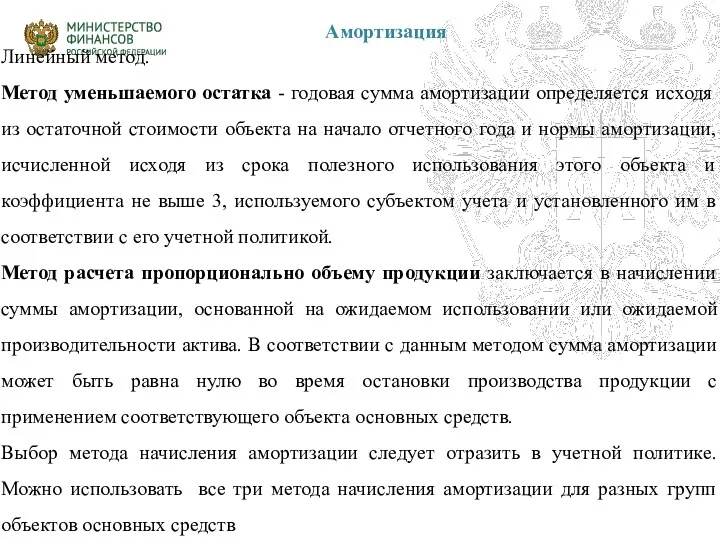

- 96. Амортизация Линейный метод. Метод уменьшаемого остатка - годовая сумма амортизации определяется исходя из остаточной стоимости объекта

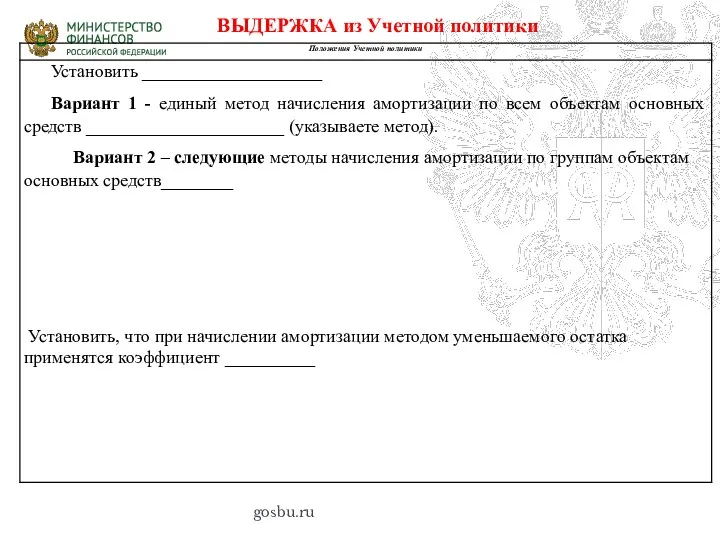

- 97. gosbu.ru ВЫДЕРЖКА из Учетной политики

- 98. gosbu.ru ВЫДЕРЖКА из Учетной политики

- 99. Амортизация В случаях, когда использование объекта основных средств приостанавливается или объект удерживается для последующей передачи (списания),

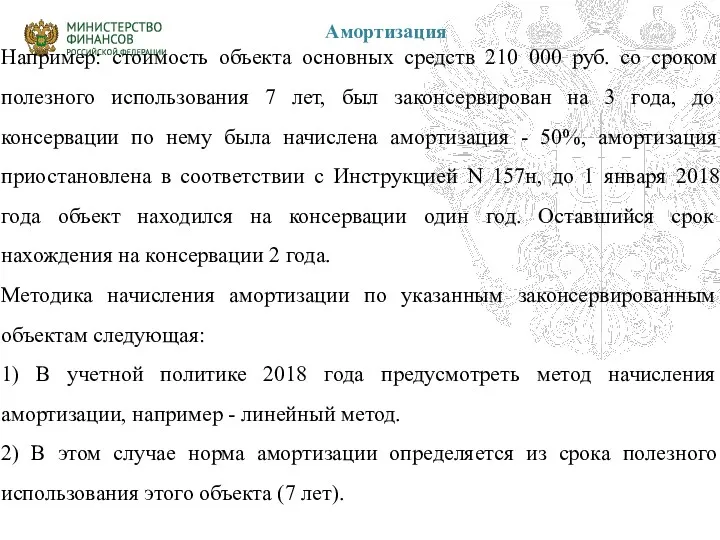

- 100. Амортизация Например: стоимость объекта основных средств 210 000 руб. со сроком полезного использования 7 лет, был

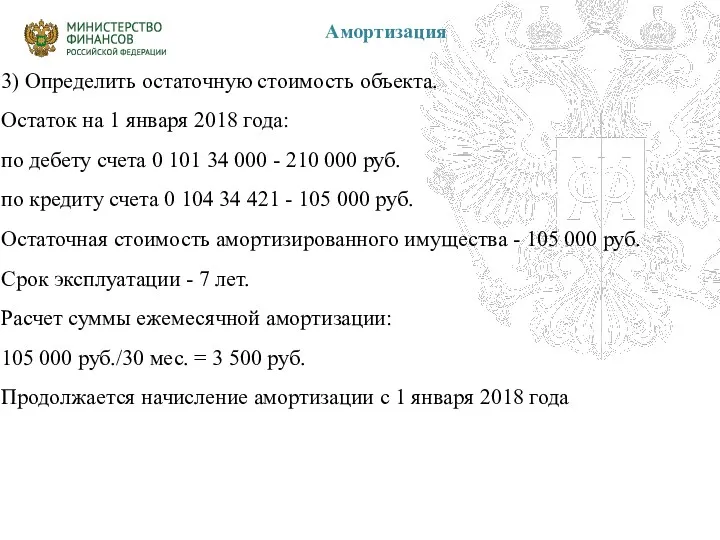

- 101. Амортизация 3) Определить остаточную стоимость объекта. Остаток на 1 января 2018 года: по дебету счета 0

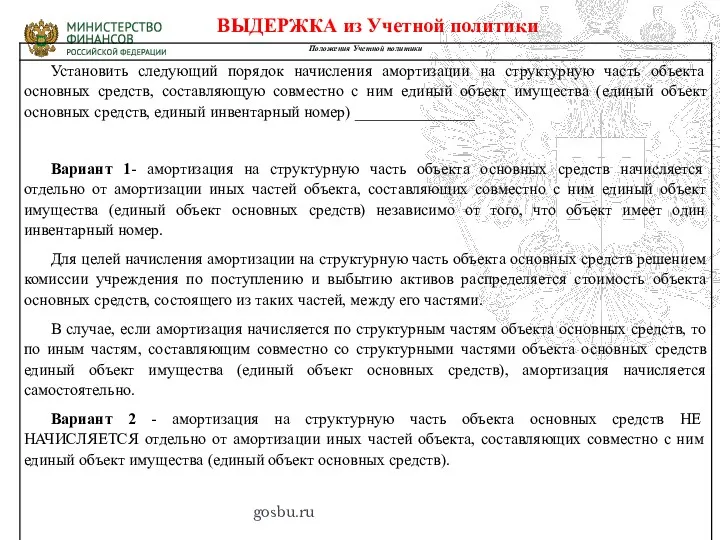

- 102. Амортизация предусмотрено право субъекта учета начислять амортизацию на структурную часть объекта основных средств отдельно от амортизации

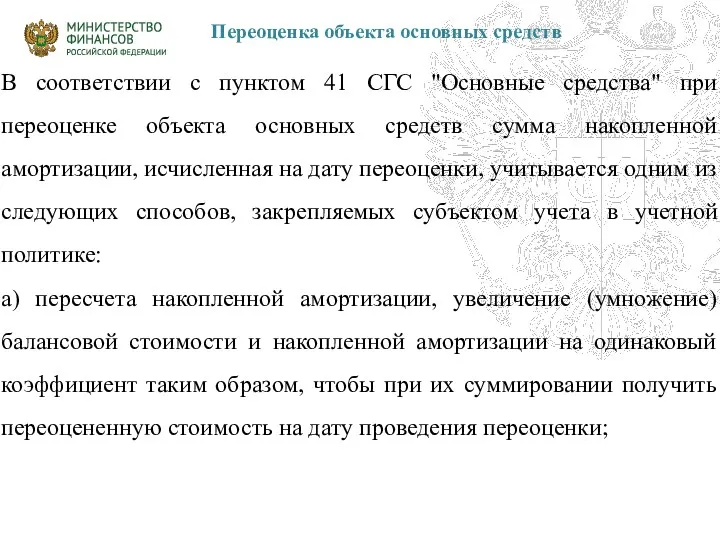

- 103. Переоценка объекта основных средств В соответствии с пунктом 41 СГС "Основные средства" при переоценке объекта основных

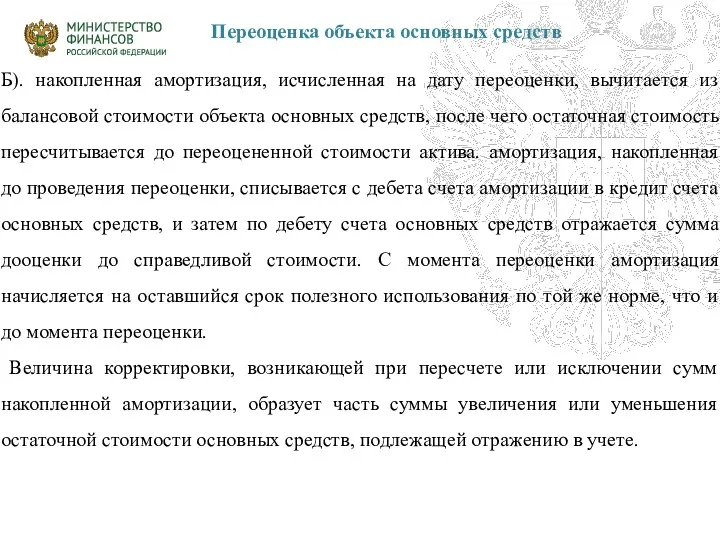

- 104. Переоценка объекта основных средств Б). накопленная амортизация, исчисленная на дату переоценки, вычитается из балансовой стоимости объекта

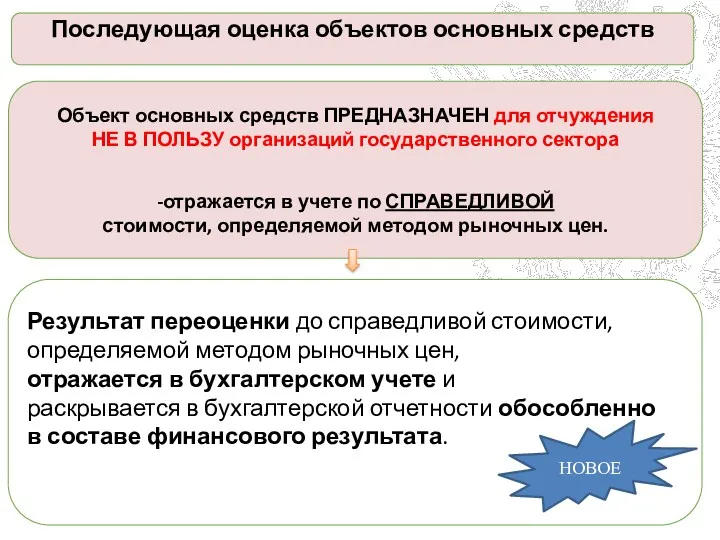

- 105. gosbu.ru Последующая оценка объектов основных средств Объект основных средств ПРЕДНАЗНАЧЕН для отчуждения НЕ В ПОЛЬЗУ организаций

- 106. ВЫДЕРЖКА из Учетной политики gosbu.ru

- 107. Вариант 1 - Пример gosbu.ru ПРОЕКТ -!!!!!! Дт 101 - Кт 401 10 176 75 тыс.

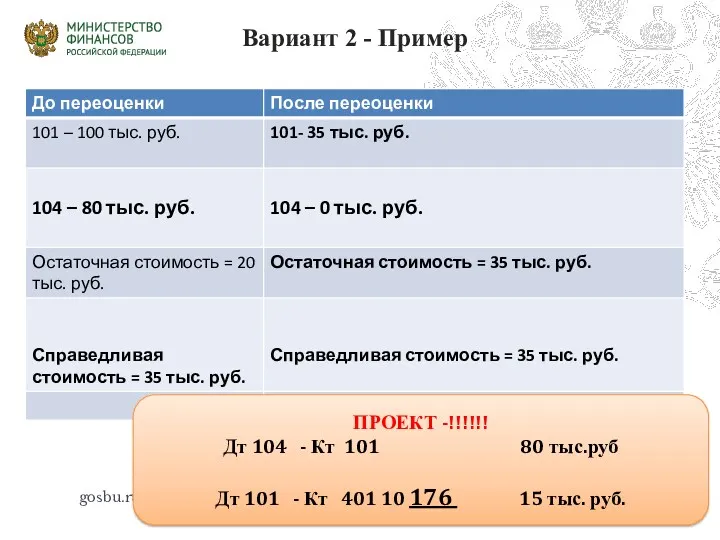

- 108. Вариант 2 - Пример gosbu.ru ПРОЕКТ -!!!!!! Дт 104 - Кт 101 80 тыс.руб Дт 101

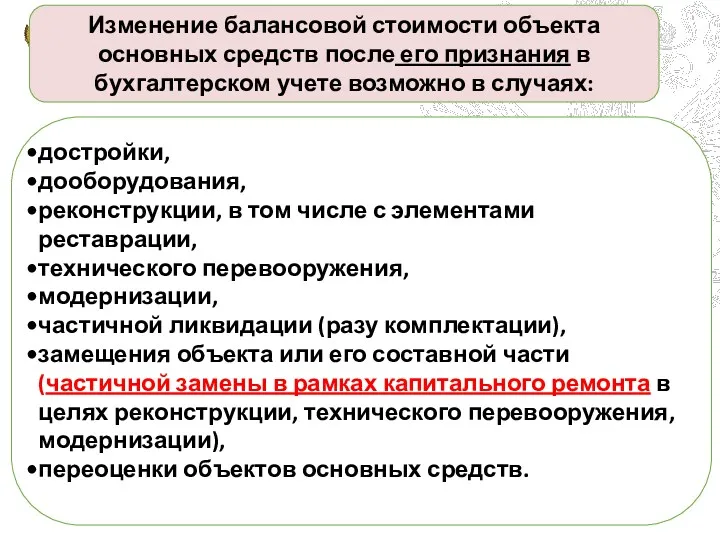

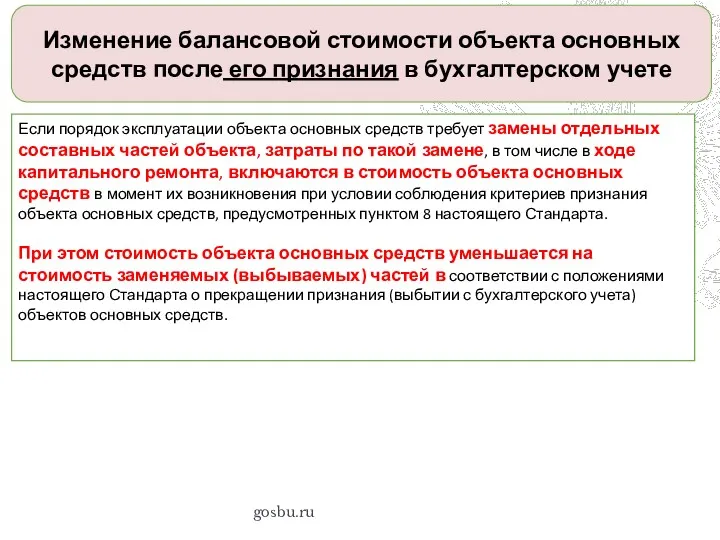

- 109. gosbu.ru Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском учете возможно в случаях:

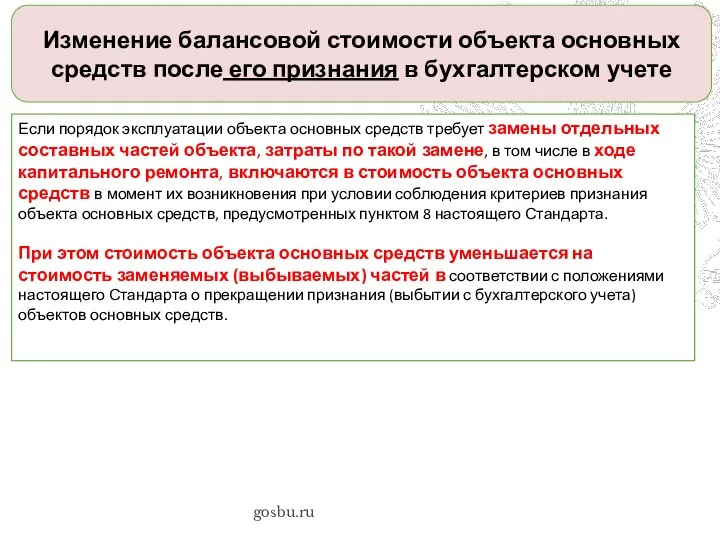

- 110. gosbu.ru Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском учете Если порядок эксплуатации

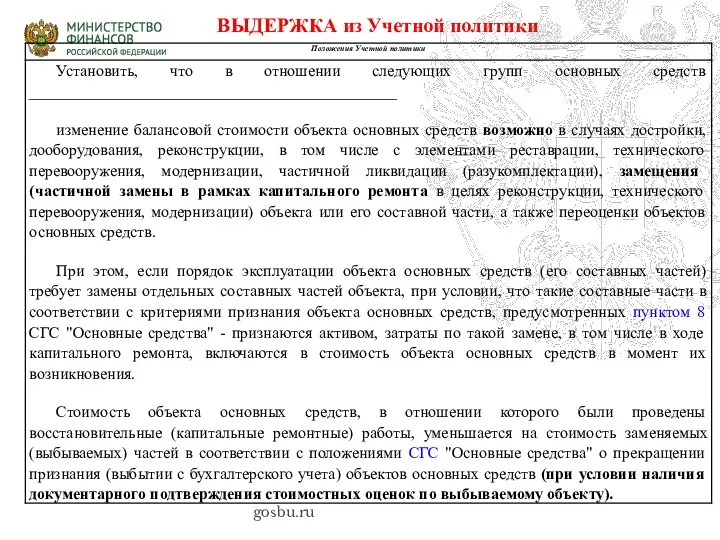

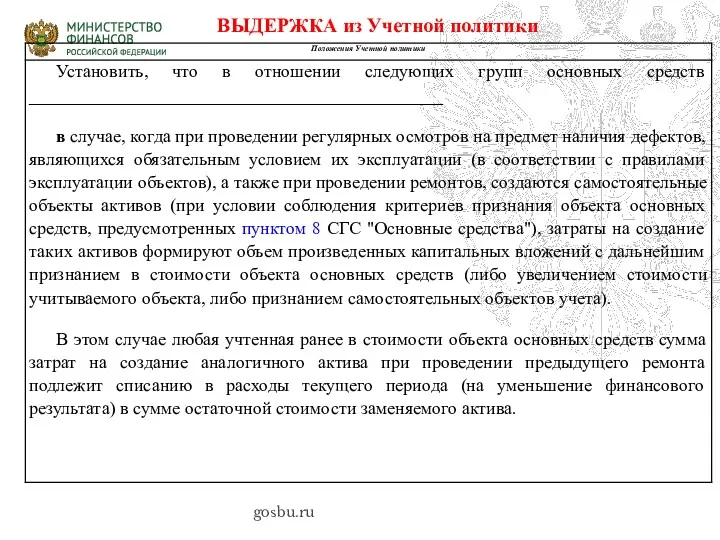

- 111. gosbu.ru ВЫДЕРЖКА из Учетной политики

- 112. gosbu.ru Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском учете Если порядок эксплуатации

- 113. gosbu.ru ВЫДЕРЖКА из Учетной политики

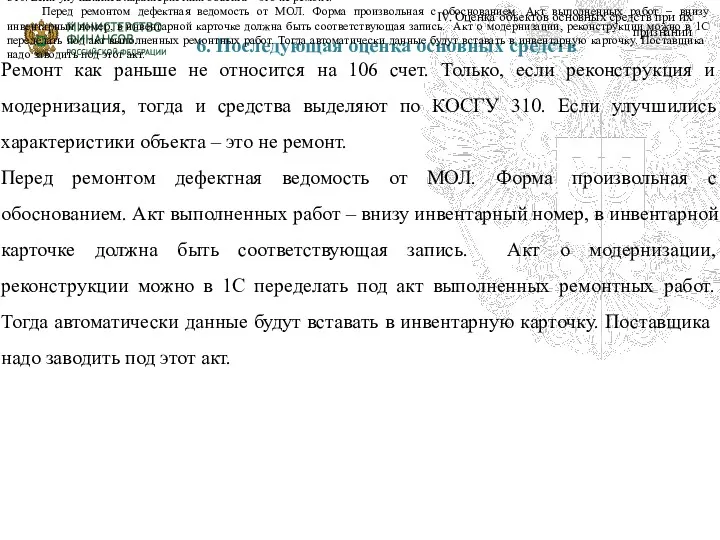

- 114. 6. Последующая оценка основных средств Ремонт как раньше не относится на 106 счет. Только, если реконструкция

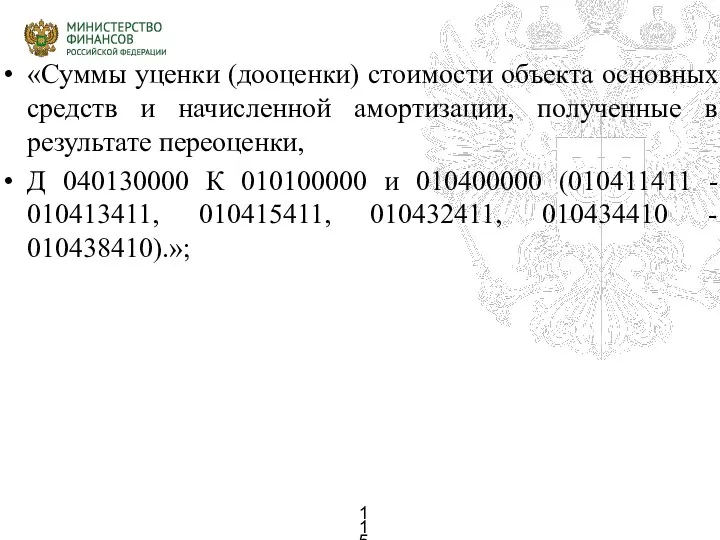

- 115. «Суммы уценки (дооценки) стоимости объекта основных средств и начисленной амортизации, полученные в результате переоценки, Д 040130000

- 116. Обесценение основных средств Обесценение - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в

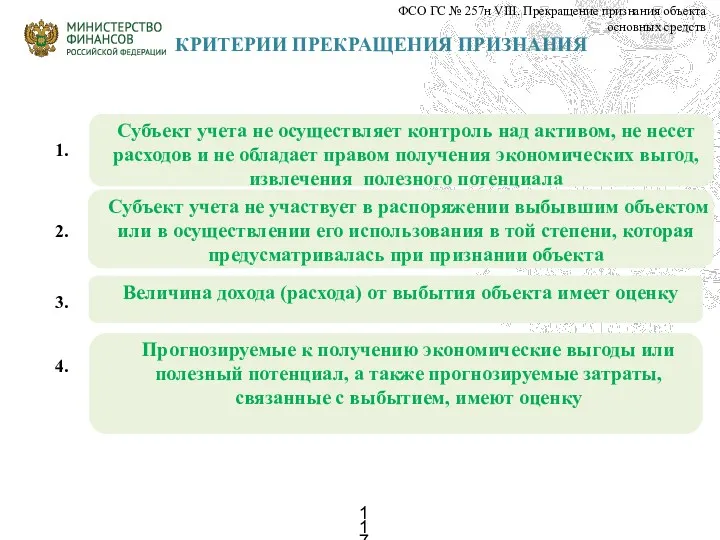

- 117. КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ ФСО ГС № 257н VIII. Прекращение признания объекта основных средств Величина дохода (расхода)

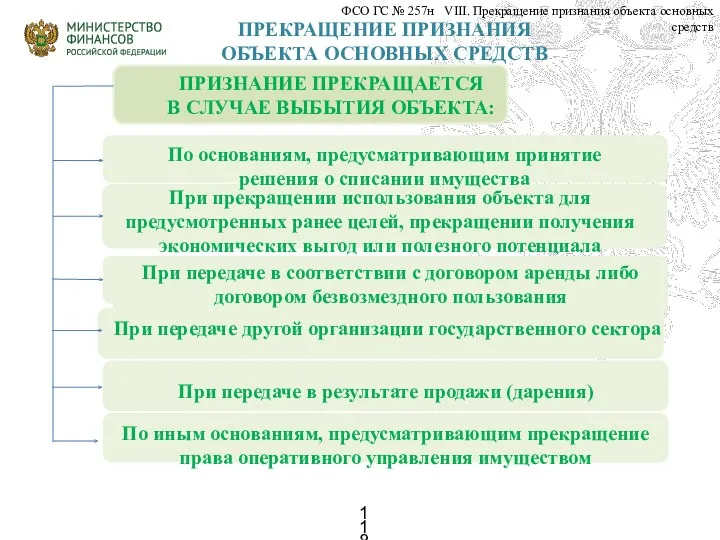

- 118. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ФСО ГС № 257н VIII. Прекращение признания объекта основных средств

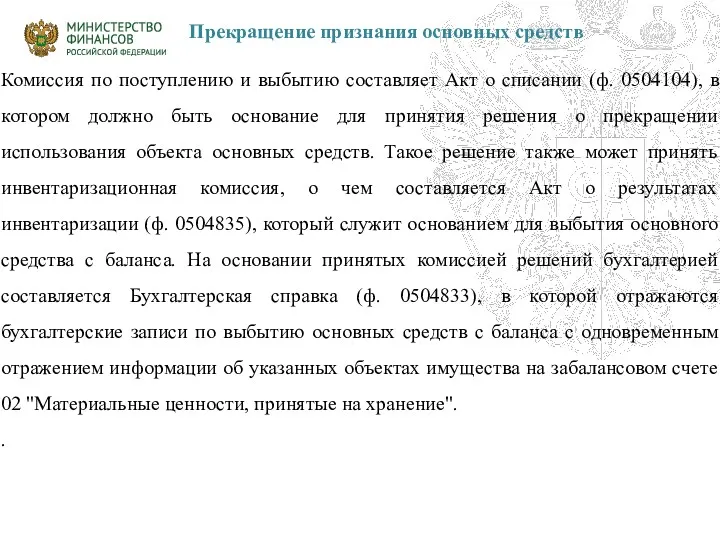

- 119. Прекращение признания основных средств Комиссия по поступлению и выбытию составляет Акт о списании (ф. 0504104), в

- 120. выбытие с балансового учета объектов основных средств, в том числе в случае выявления несоответствия условиям признания

- 121. Документами учетной политики регулируются следующие положения ведения бухгалтерского учета объектов основных средств: применяемые способы амортизации относительно

- 122. особенности ведения учета отдельных объектов основных средств, учитываемых на балансовых счетах вне зависимости от их стоимости,

- 123. субъект учета при формировании учетной политики вправе предусмотреть следующую аналитику по объектам основных средств: - получено

- 124. Утверждено приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. N 259н ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО

- 125. Общая информация о Стандарте и ключевые нововведения Стандарт разработан на основании Бюджетного кодекса РФ от 31.07.98г.

- 126. Устанавливает а) порядок расчета суммы убытка от обесценения актива; б) порядок признания убытков от обесценения; в)

- 127. Основные термины Обесценение актива - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в

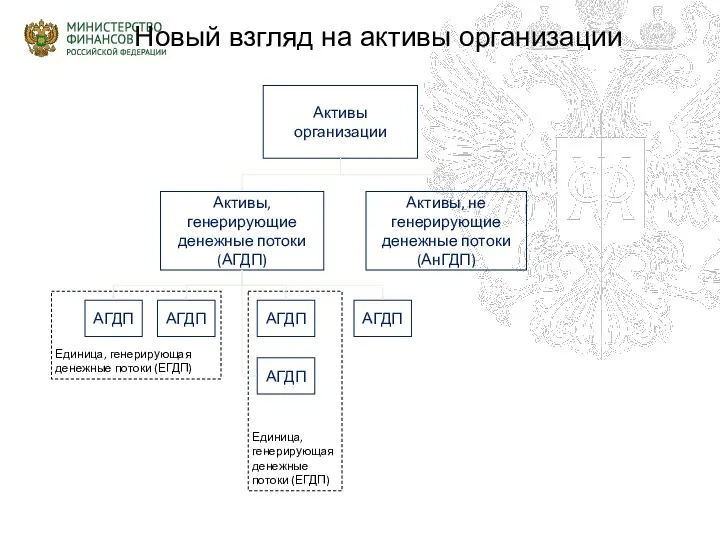

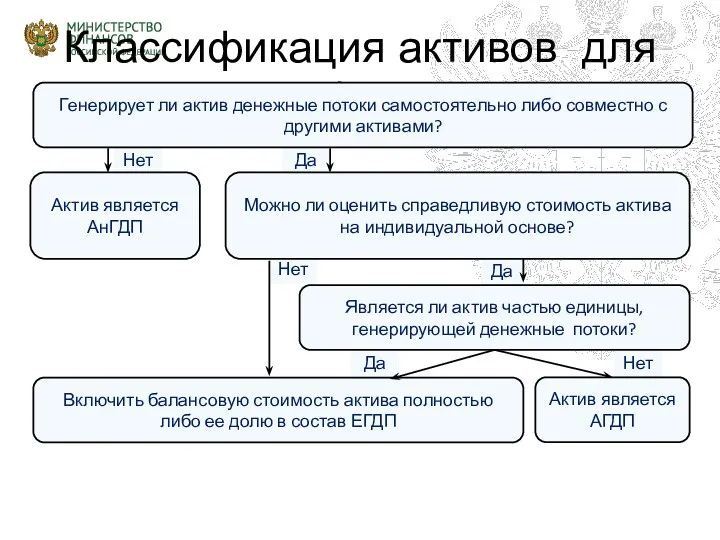

- 128. Новый взгляд на активы организации Активы организации Активы, генерирующие денежные потоки (АГДП) Активы, не генерирующие денежные

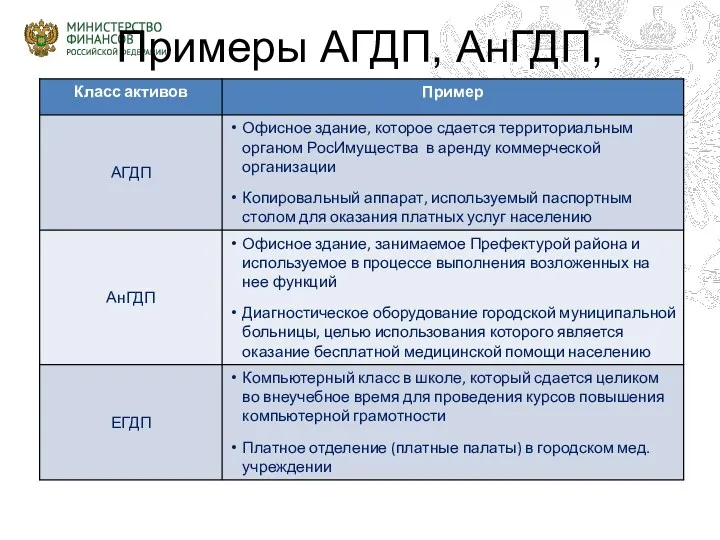

- 129. Примеры АГДП, АнГДП, ЕГДП

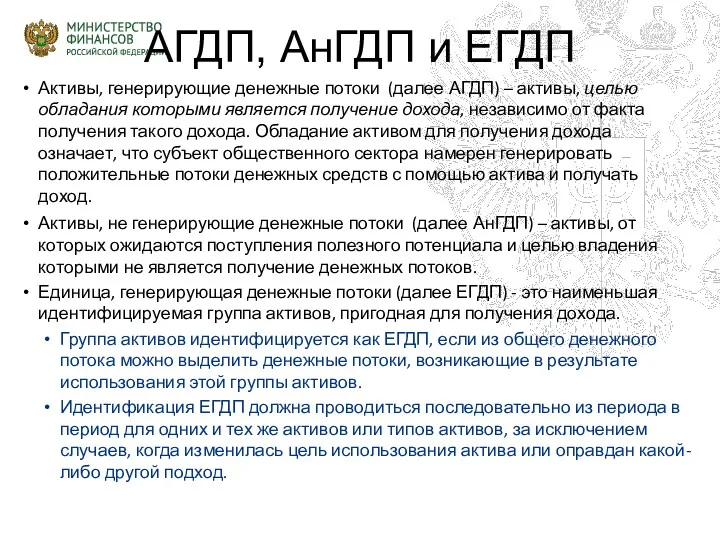

- 130. АГДП, АнГДП и ЕГДП Активы, генерирующие денежные потоки (далее АГДП) – активы, целью обладания которыми является

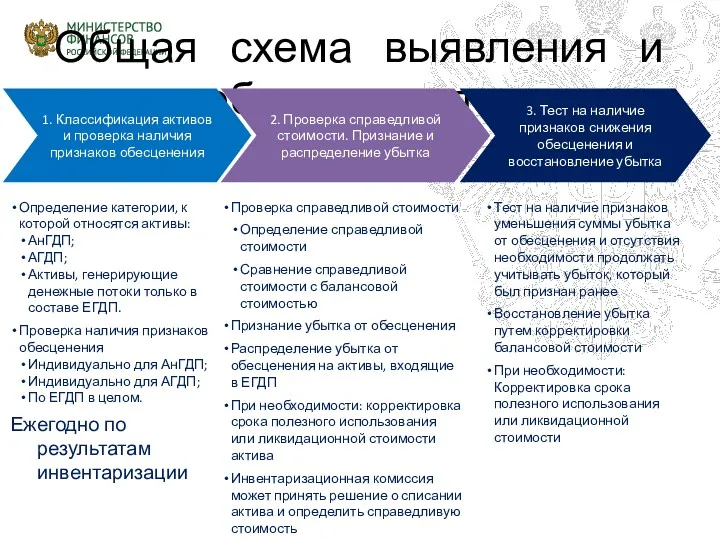

- 131. Общая схема выявления и учета обесценения активов 1. Классификация активов и проверка наличия признаков обесценения 2.

- 132. Да Нет Да Нет Нет Да Классификация активов для целей обесценения Можно ли оценить справедливую стоимость

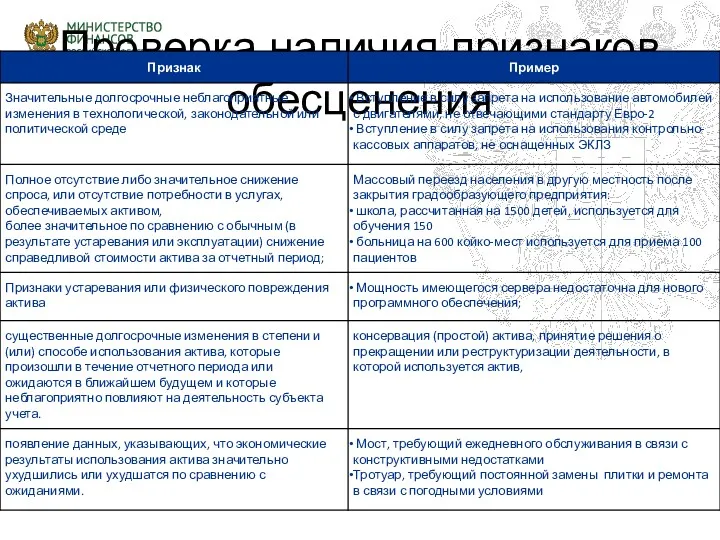

- 133. Проверка наличия признаков обесценения

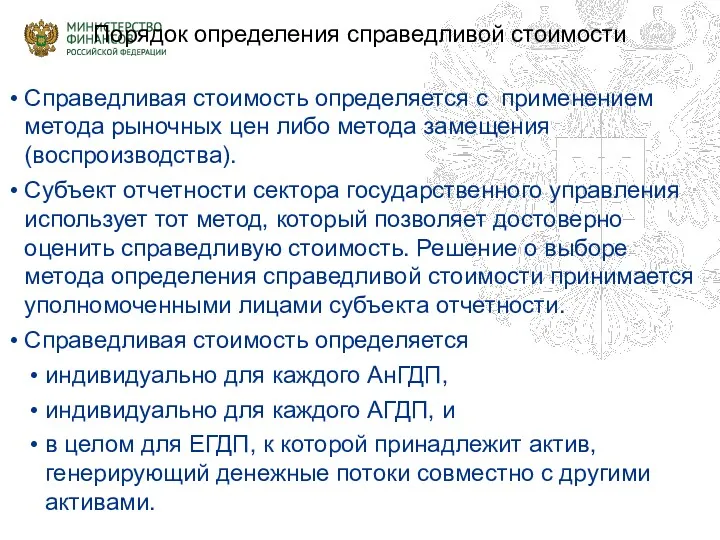

- 134. Порядок определения справедливой стоимости Справедливая стоимость определяется с применением метода рыночных цен либо метода замещения (воспроизводства).

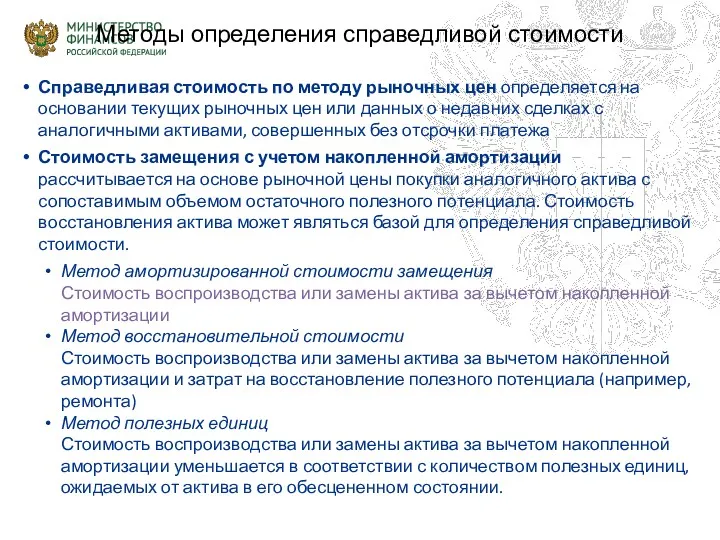

- 135. Методы определения справедливой стоимости Справедливая стоимость по методу рыночных цен определяется на основании текущих рыночных цен

- 136. Проверка наличия убытка от обесценения Балансовая стоимость актива сравнивается с его справедливой стоимостью за вычетом затрат

- 137. Отражение убытка от обесценения Признаваемая сумма убытка от обесценения актива не может превышать балансовой стоимости актива.

- 138. 15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная стоимость актива на годовую отчетную

- 139. восстановление убытка от обесценения актива в бухгалтерском учете Выявление по результатам теста на обесценение признаков того,

- 140. Отражение в учете Начисление убытка от обесценения объектов основных средств и нематериальных активов отражается по дебету

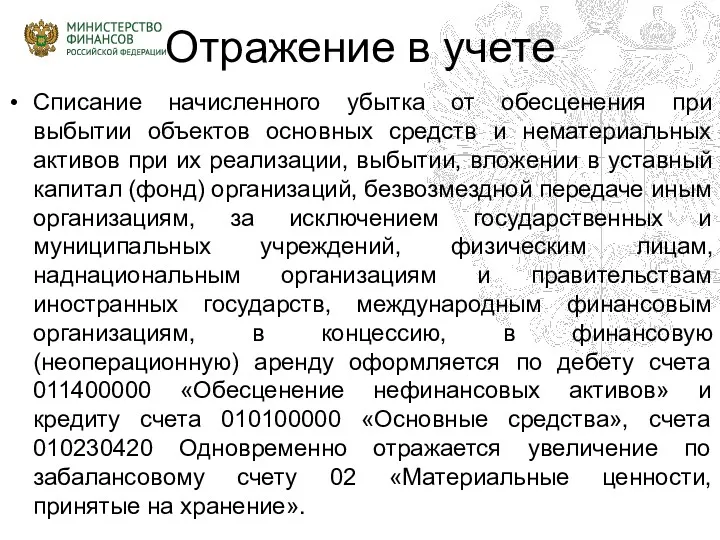

- 141. Отражение в учете Списание начисленного убытка от обесценения при выбытии объектов основных средств и нематериальных активов

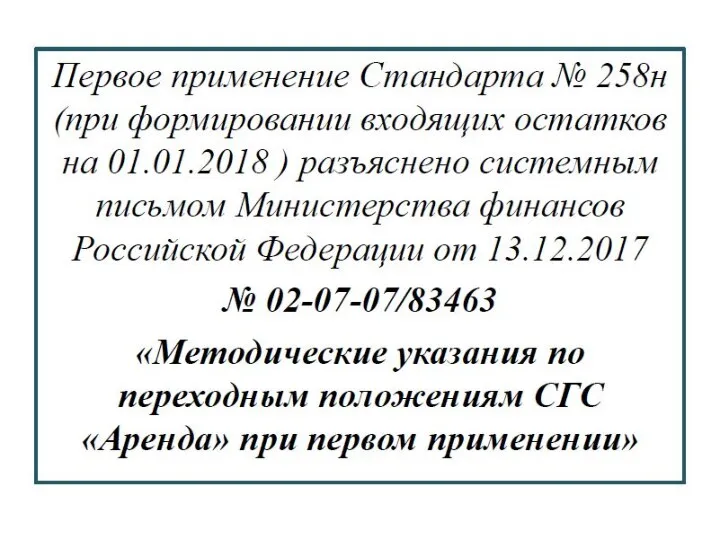

- 142. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России № 258н от 31.12.2016г.

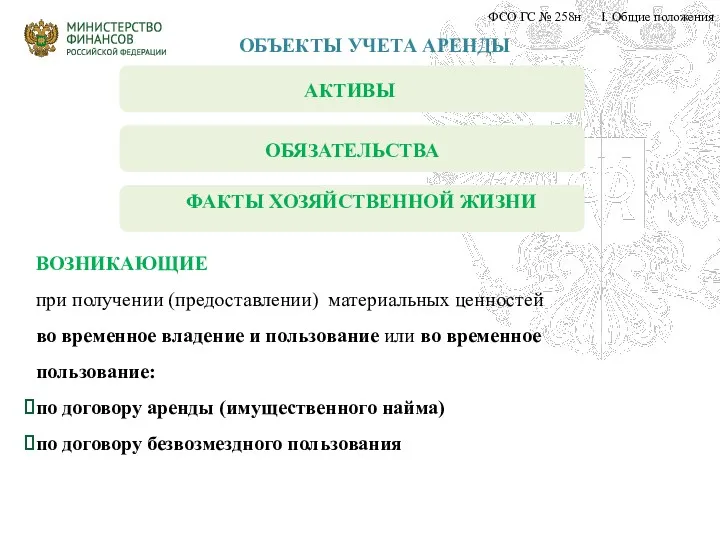

- 143. ОБЪЕКТЫ УЧЕТА АРЕНДЫ ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ ФСО ГС № 258н I. Общие положения ВОЗНИКАЮЩИЕ при получении

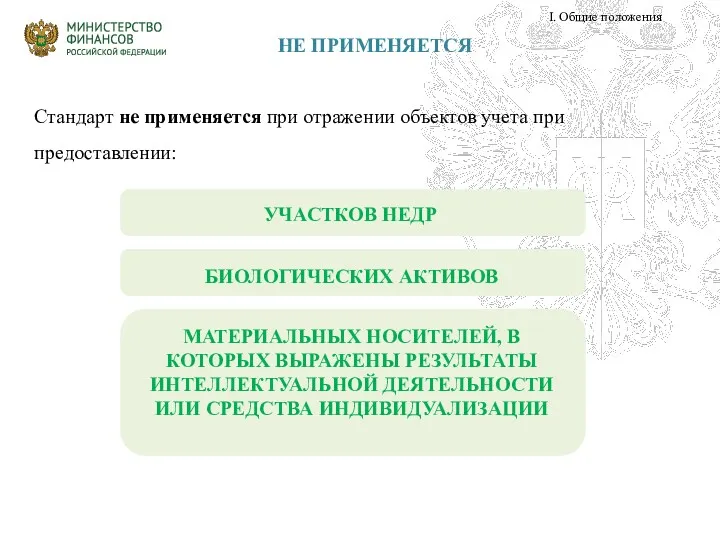

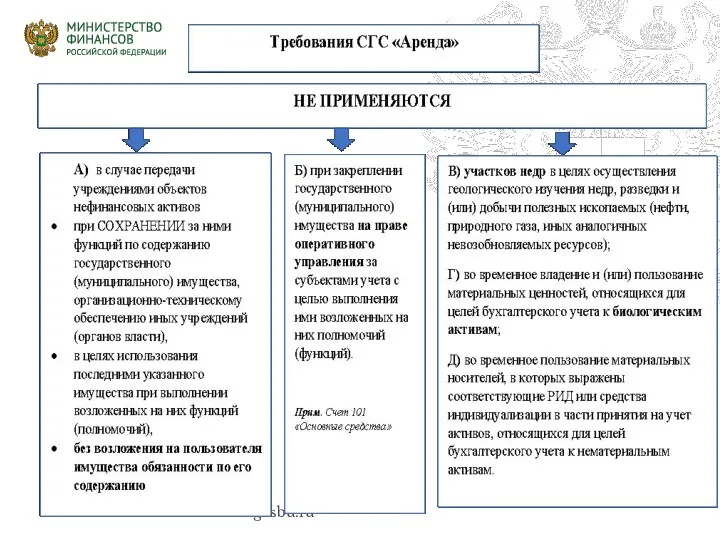

- 144. НЕ ПРИМЕНЯЕТСЯ I. Общие положения Стандарт не применяется при отражении объектов учета при предоставлении:

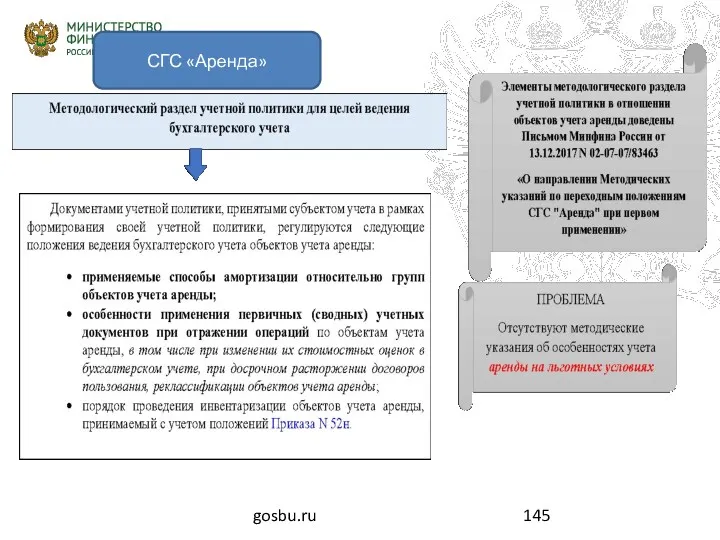

- 145. gosbu.ru СГС «Аренда»

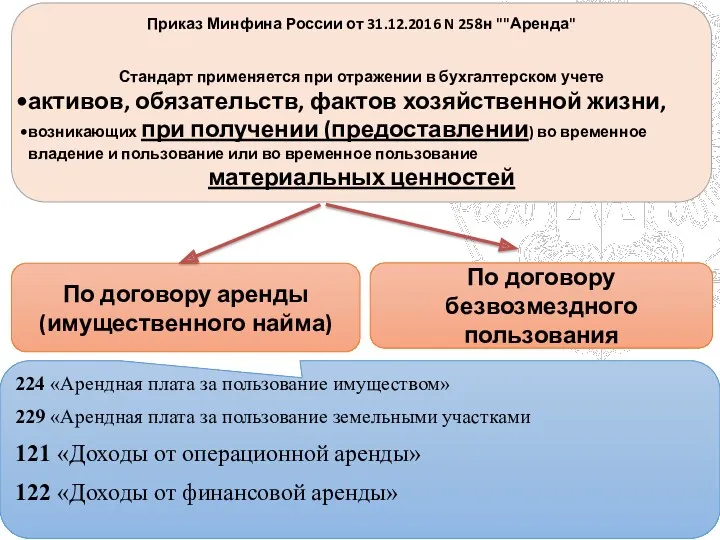

- 146. gosbu.ru Приказ Минфина России от 31.12.2016 N 258н ""Аренда" Стандарт применяется при отражении в бухгалтерском учете

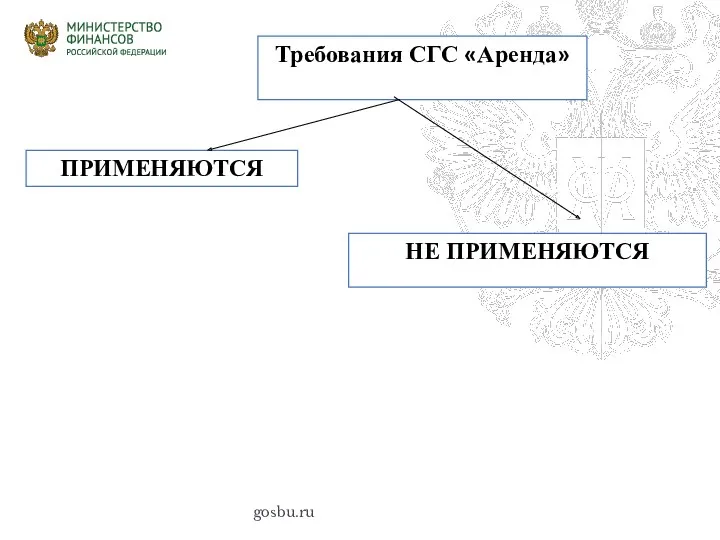

- 147. gosbu.ru Требования СГС «Аренда» ПРИМЕНЯЮТСЯ НЕ ПРИМЕНЯЮТСЯ

- 148. gosbu.ru

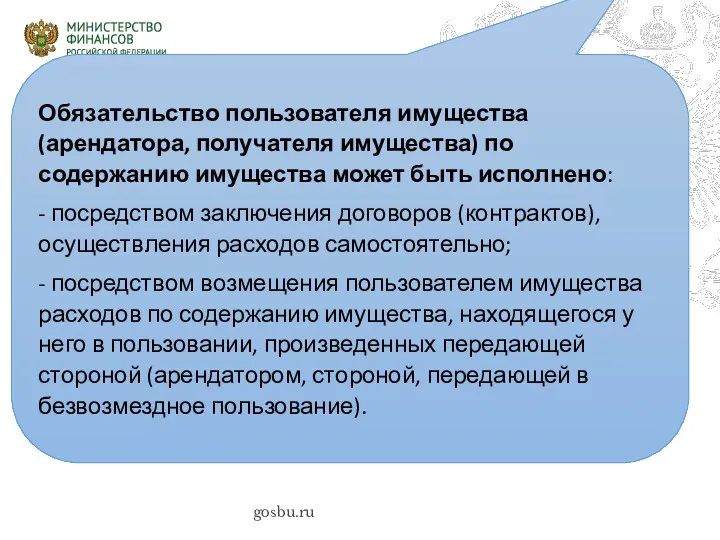

- 149. gosbu.ru Обязательство пользователя имущества (арендатора, получателя имущества) по содержанию имущества может быть исполнено: - посредством заключения

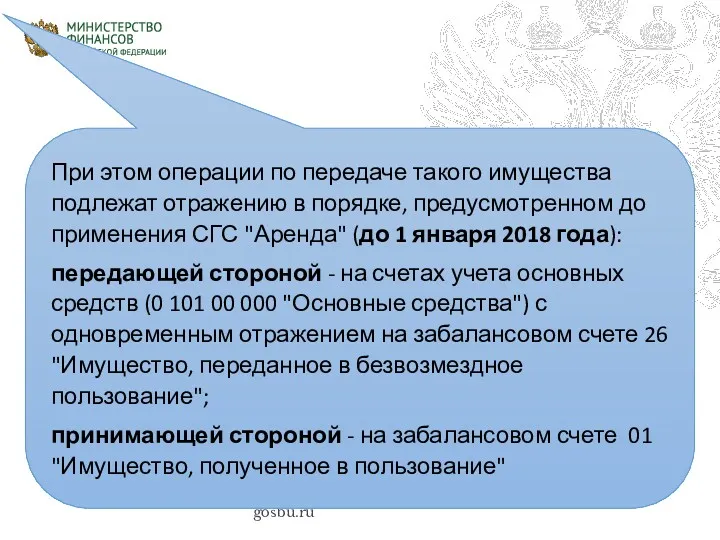

- 150. gosbu.ru При этом операции по передаче такого имущества подлежат отражению в порядке, предусмотренном до применения СГС

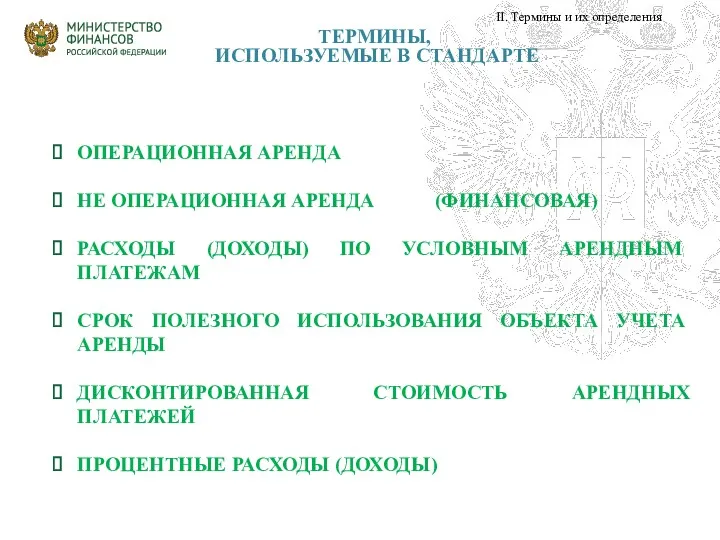

- 151. ТЕРМИНЫ, ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ II. Термины и их определения ОПЕРАЦИОННАЯ АРЕНДА НЕ ОПЕРАЦИОННАЯ АРЕНДА (ФИНАНСОВАЯ) РАСХОДЫ

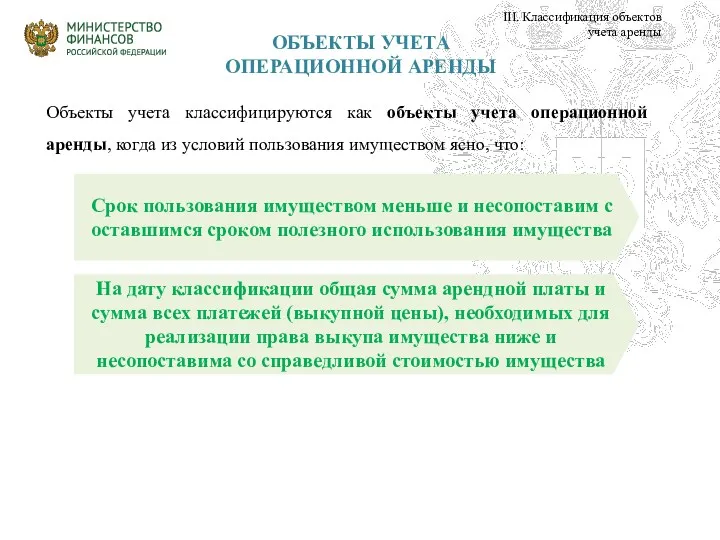

- 152. ОБЪЕКТЫ УЧЕТА ОПЕРАЦИОННОЙ АРЕНДЫ Срок пользования имуществом меньше и несопоставим с оставшимся сроком полезного использования имущества

- 153. ОБЪЕКТЫ УЧЕТА ОПЕРАЦИОННОЙ АРЕНДЫ Срок пользования имуществом меньше и несопоставим с оставшимся сроком полезного использования имущества

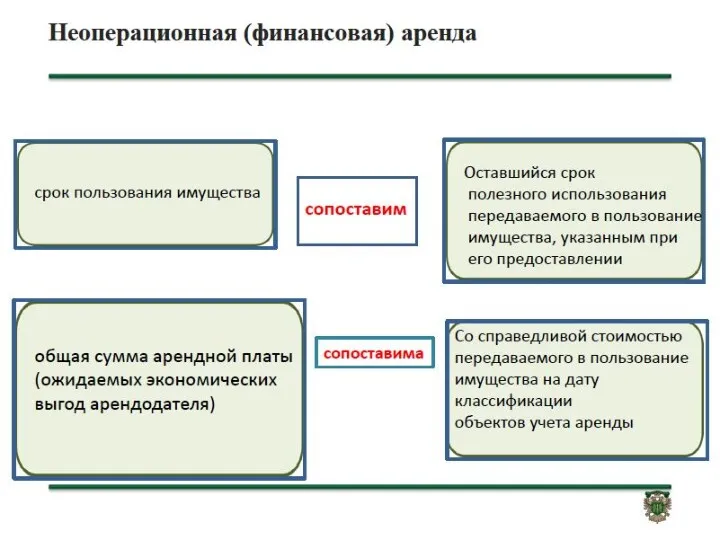

- 154. ОБЪЕКТЫ УЧЕТА НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ Срок пользования сопоставим с оставшимся сроком полезного использования Сумма всех арендных

- 155. ОБЪЕКТЫ УЧЕТА НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ Срок пользования сопоставим с оставшимся сроком полезного использования Сумма всех арендных

- 156. ОБЪЕКТЫ УЧЕТА НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ Срок пользования сопоставим с оставшимся сроком полезного использования Сумма всех арендных

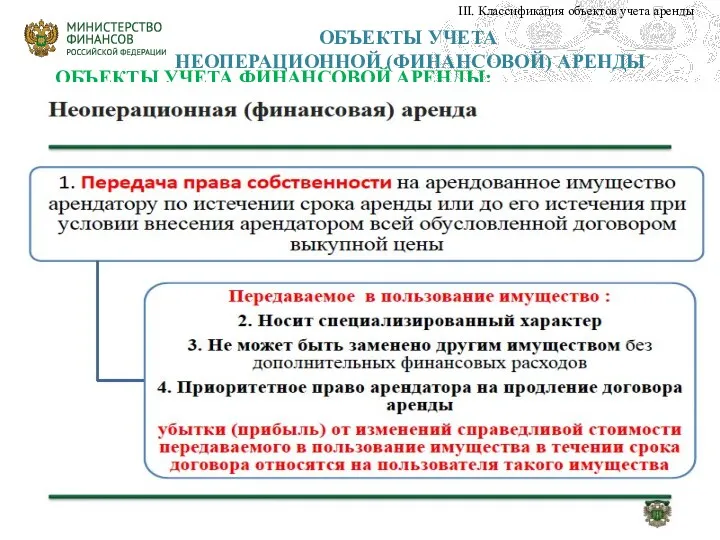

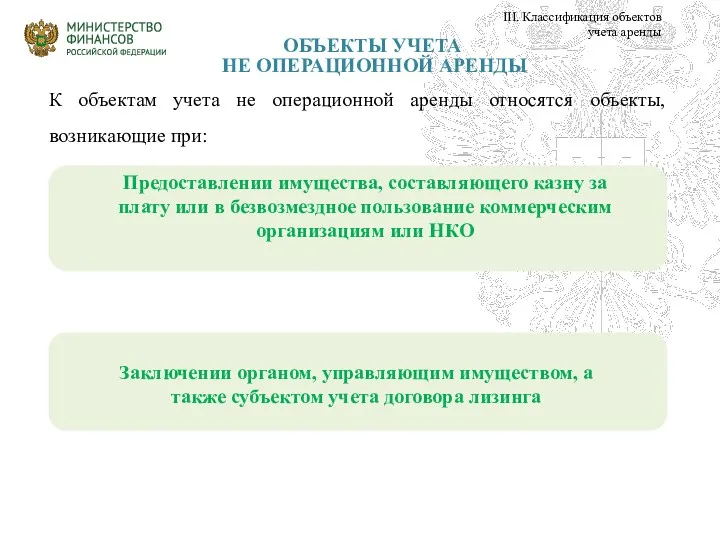

- 157. ОБЪЕКТЫ УЧЕТА НЕ ОПЕРАЦИОННОЙ АРЕНДЫ III. Классификация объектов учета аренды К объектам учета не операционной аренды

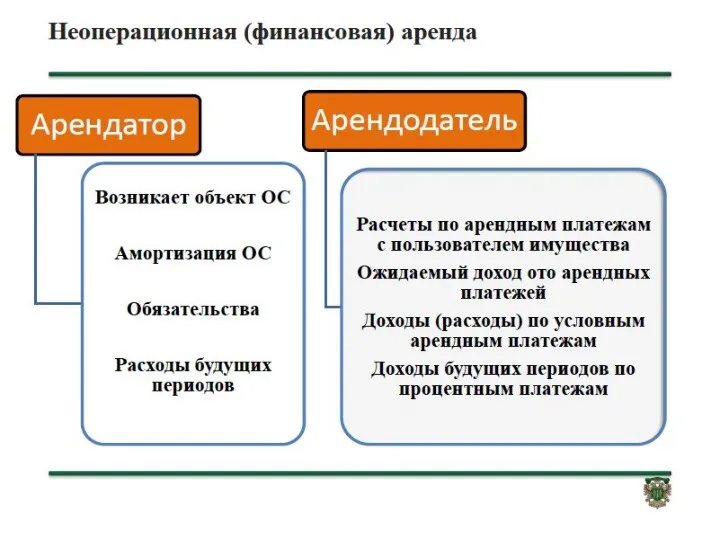

- 158. ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА ОПЕРАЦ-АЯ АРЕНДА АРЕНД-ОР ПРАВО ПОЛЬЗОВАНИЯ 111 00 (114 00 АМОРТИЗАЦИЯ СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

- 159. ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА ОПЕРАЦ-АЯ АРЕНДА АРЕНД-ОР ПРАВО ПОЛЬЗОВАНИЯ 111 00 (114 00 АМОРТИЗАЦИЯ СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

- 160. ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА ОПЕРАЦ-АЯ АРЕНДА АРЕНД-ОР ПРАВО ПОЛЬЗОВАНИЯ 111 00 (114 00 АМОРТИЗАЦИЯ СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

- 161. ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00 ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

- 162. ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ 10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

- 163. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

- 164. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

- 165. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

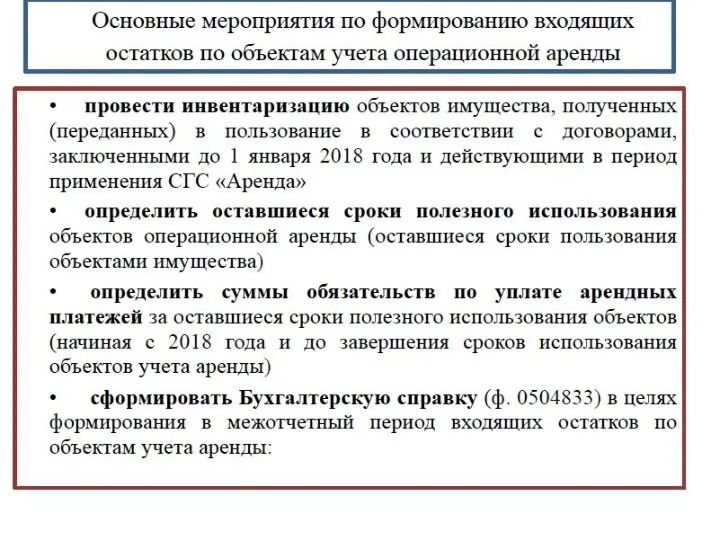

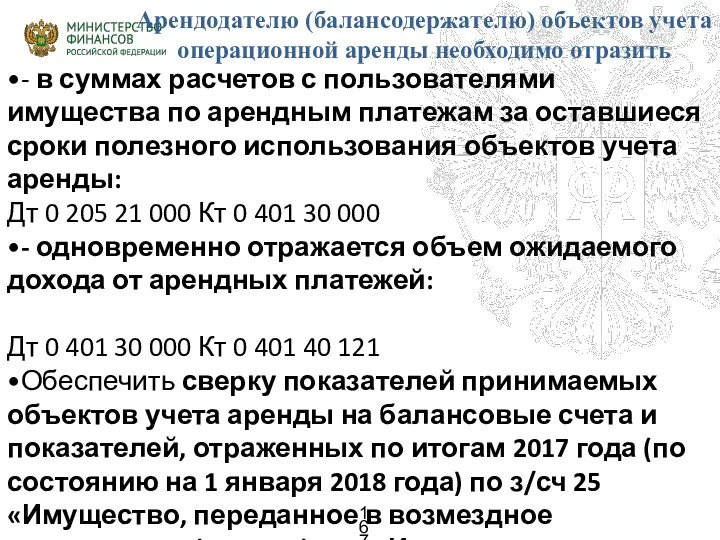

- 166. •- в суммах прав пользования объектами операционной аренды: Дт 0 111 4х 000 Кт 0 401

- 167. •- в суммах расчетов с пользователями имущества по арендным платежам за оставшиеся сроки полезного использования объектов

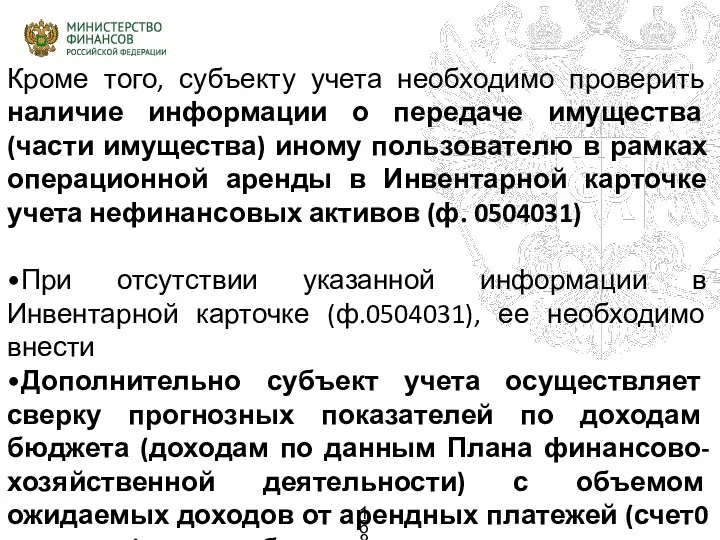

- 168. Кроме того, субъекту учета необходимо проверить наличие информации о передаче имущества (части имущества) иному пользователю в

- 173. Скачать презентацию

ПОРЯДОК

ПРИМЕНЕНИЯ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Утвержден

приказом Министерства финансов

Российской Федерации

от 29.11.2017

ПОРЯДОК

ПРИМЕНЕНИЯ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Утвержден приказом Министерства финансов Российской Федерации от 29.11.2017

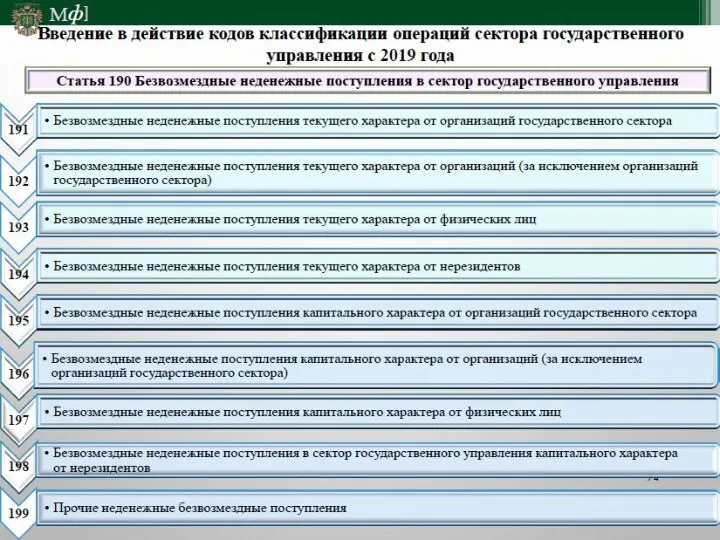

Введение в действие с 2018 года

Доходы в виде разницы между суммой

Доходы в виде разницы между суммой

Подстатья 182 Доходы от безвозмездного права пользования

Доходы в виде разницы

Доходы в виде разницы

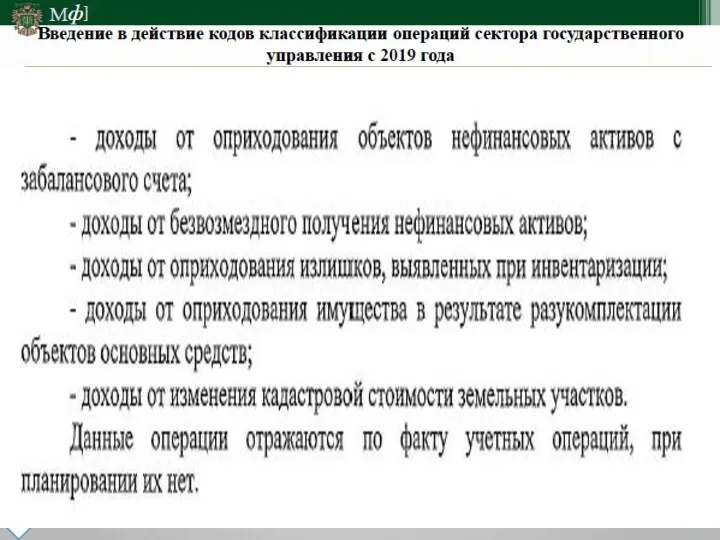

оприходование неучтенных объектов основных средств, выявленных при инвентаризации, - по дебету

Подстатья 182 Доходы от безвозмездного права пользования

Доходы в виде разницы

Доходы в виде разницы

Подстатья 182 Доходы от безвозмездного права пользования

Доходы в виде разницы

Доходы в виде разницы

Операции по начислению убытков от обесценения основных средств, нематериальных активов и

Операции по начислению убытков от обесценения основных средств, нематериальных активов и

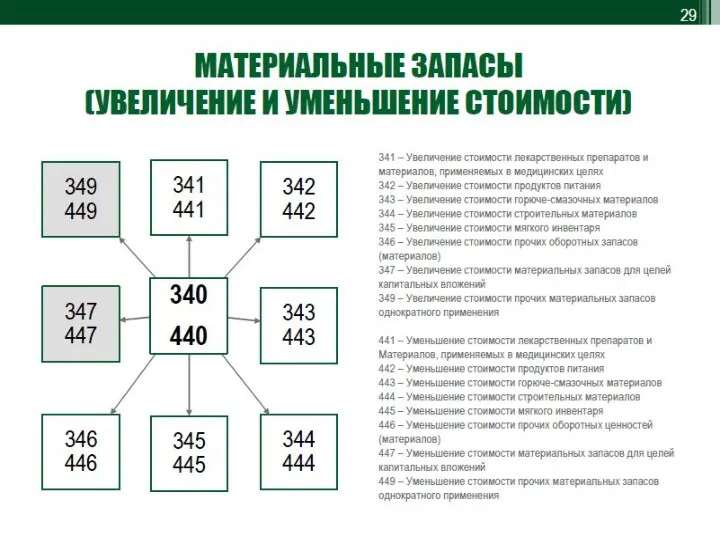

Раздел I "Нефинансовые активы" включает счета:

gosbu.ru

Раздел I "Нефинансовые активы" включает счета:

gosbu.ru

Раздел I "Нефинансовые активы" 157н:

gosbu.ru

П. 22 Счета раздела "Нефинансовые активы"

Раздел I "Нефинансовые активы" 157н:

gosbu.ru

П. 22 Счета раздела "Нефинансовые активы"

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства»

приказ

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» приказ

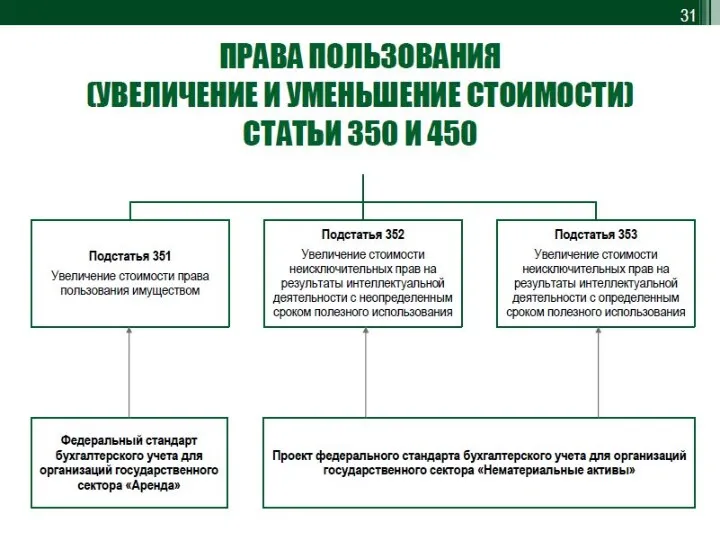

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

gosbu.ru

Перевод остатков

1.Переееход на стандарты после 30 июня 2018

2.Изменение в учетную политику,

gosbu.ru

Перевод остатков

1.Переееход на стандарты после 30 июня 2018

2.Изменение в учетную политику,

gosbu.ru

Перевод остатков

Перевод оборотов по счетам

1.Инвентаризация не требуется.

2.Перевод в середине года –

gosbu.ru

Перевод остатков

Перевод оборотов по счетам

1.Инвентаризация не требуется.

2.Перевод в середине года –

gosbu.ru

4

ВИДА БУХГАЛТЕРКИХ СПРАВОК

4.Перенос балансовых объектов на забалансовые счета

2.Уточнение оборотов

gosbu.ru

4

ВИДА БУХГАЛТЕРКИХ СПРАВОК

4.Перенос балансовых объектов на забалансовые счета

2.Уточнение оборотов

ОСНОВНЫЕ СРЕДСТВА

II. Термины и их определения

- ЯВЛЯЮЩИЕСЯ АКТИВАМИ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

ОСНОВНЫЕ СРЕДСТВА

II. Термины и их определения

- ЯВЛЯЮЩИЕСЯ АКТИВАМИ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

КРИТЕРИИ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

III. Признание объектов основных средств

МАТЕРИАЛЬНАЯ ЦЕННОСТЬ ПОДЛЕЖИТ

КРИТЕРИИ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

III. Признание объектов основных средств

МАТЕРИАЛЬНАЯ ЦЕННОСТЬ ПОДЛЕЖИТ

ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА

АКТИВ / НЕ АКТИВ

ОБОРУДОВАНИЕ

КАТЕГОРИЯ

Эксплуатируется

Не экплуатируется:

Ремонт (идет, планируется)

Ремонт

ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА

АКТИВ / НЕ АКТИВ

ОБОРУДОВАНИЕ

КАТЕГОРИЯ

Эксплуатируется

Не экплуатируется:

Ремонт (идет, планируется)

Ремонт

Материальные ценности, принятые к учету в составе основных средств, в отношении

Материальные ценности, принятые к учету в составе основных средств, в отношении

Информация о таких объектах основных средств подлежит раскрытию в бухгалтерской (финансовой)

Информация о таких объектах основных средств подлежит раскрытию в бухгалтерской (финансовой)

В целях выявления объектов основных средств, которые в ходе владения (пользования)

В целях выявления объектов основных средств, которые в ходе владения (пользования)

Изменения в приказ 52н

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

Изменения в приказ 52н

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

Отдельные вопросы ведения бюджетного учета

и формирования бюджетной отчетности

Сверка расчетов с

Отдельные вопросы ведения бюджетного учета

и формирования бюджетной отчетности

Сверка расчетов с

Отдельные вопросы ведения бюджетного учета

и формирования бюджетной отчетности

Инвентаризация на уровне

Отдельные вопросы ведения бюджетного учета

и формирования бюджетной отчетности

Инвентаризация на уровне

Инвентаризация: основание проведения

Письмо Минфина России и

Федерального казначейства

от 03.07.2017

№ 06-01-09/41766

Инвентаризация: основание проведения

Письмо Минфина России и

Федерального казначейства

от 03.07.2017

№ 06-01-09/41766

Предварительные итоги инвентаризации

Предварительные итоги инвентаризации

Объекты основных средств, по которым комиссией по поступлению и выбытию активов

Объекты основных средств, по которым комиссией по поступлению и выбытию активов

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

1

МЦ, принятые на хранение, в

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

1

МЦ, принятые на хранение, в

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

1

МЦ, принятые на хранение, в

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

1

МЦ, принятые на хранение, в

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

2

МЦ, полученные до момента

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

2

МЦ, полученные до момента

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

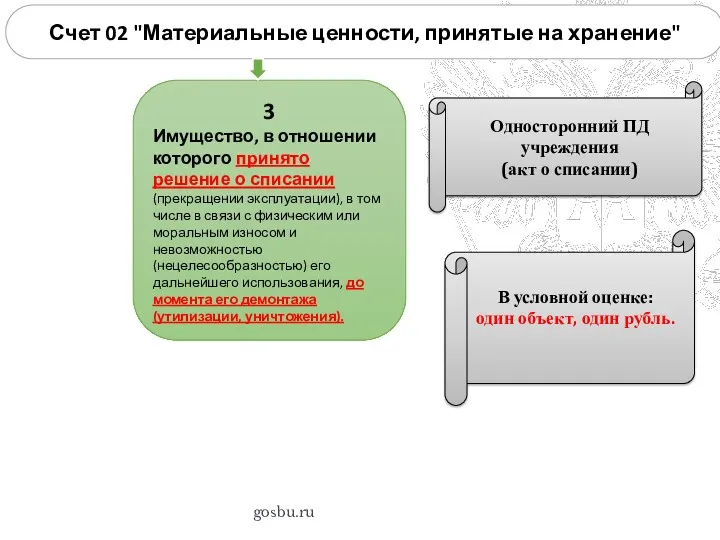

3

Имущество, в отношении которого принято

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

3

Имущество, в отношении которого принято

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

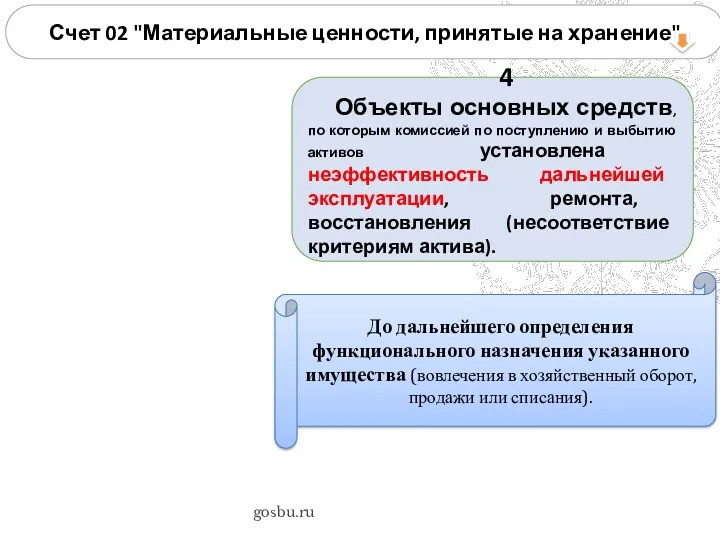

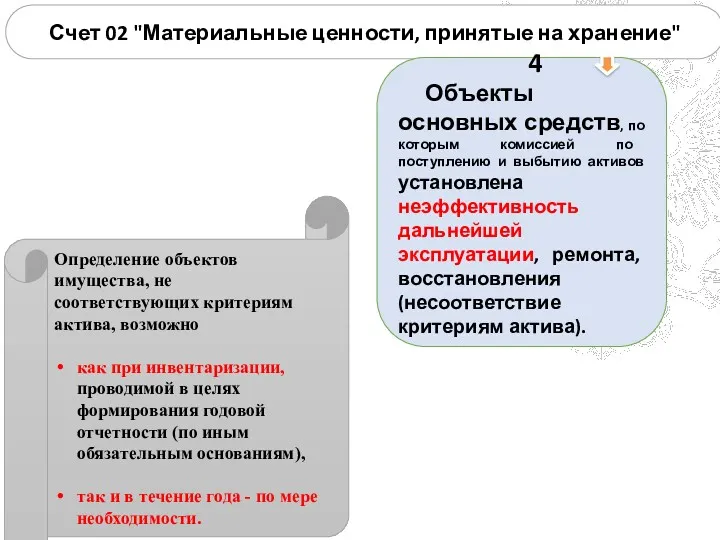

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

Акт о результатах инвентаризации (ф.

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

Акт о результатах инвентаризации (ф.

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

4

Объекты основных средств, по которым

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

Основные средства подлежат отражению на

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

Основные средства подлежат отражению на

Переход на новый План счетов с 01.01.2018 (изменения в 157н)

Формирование с

Переход на новый План счетов с 01.01.2018 (изменения в 157н)

Формирование с

Переход на новый План счетов с 01.01.2018 (изменения в 157н)

Формирование с

Переход на новый План счетов с 01.01.2018 (изменения в 157н)

Формирование с

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

оценка объектов недвижимости (зданий, сооружений),

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

оценка объектов недвижимости (зданий, сооружений),

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

увеличение стоимости объекта недвижимости (на

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

увеличение стоимости объекта недвижимости (на

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

Отражение объектов в условных оценках

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

Отражение объектов в условных оценках

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

На счете 0 101 12

Письмо> Минфина России от 30.11.2017 N 02-07-07/79257

На счете 0 101 12

ГРУППА ОСНОВНЫХ СРЕДСТВ

II. Термины и их определения

- Совокупность активов,

ГРУППА ОСНОВНЫХ СРЕДСТВ

II. Термины и их определения

- Совокупность активов,

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

Статья 8. Права и обязанности

Статья 8. Права и обязанности

Ст3.п.3 Реконструкция - мероприятия по переустройству на основе внедрения новых технологий,

Ст3.п.3 Реконструкция - мероприятия по переустройству на основе внедрения новых технологий,

Статья 4. Объекты концессионного соглашения

11) автомобильные дороги или участки автомобильных дорог,

Статья 4. Объекты концессионного соглашения

11) автомобильные дороги или участки автомобильных дорог,

11) системы коммунальной инфраструктуры и иные объекты коммунального хозяйства, в том

11) системы коммунальной инфраструктуры и иные объекты коммунального хозяйства, в том

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

II. Термины и их определения

- ОБЪЕКТ НЕДВИЖИМОСТИ, а также

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

II. Термины и их определения

- ОБЪЕКТ НЕДВИЖИМОСТИ, а также

К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления

К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления

НЕДВИЖИМОСТЬ,

ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА

II. Термины и их определения

- ОСНОВНЫЕ СРЕДСТВА

НЕДВИЖИМОСТЬ,

ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА

II. Термины и их определения

- ОСНОВНЫЕ СРЕДСТВА

Биологические ресурсы

отражаются служебные собаки, многолетние насаждения, лошади и иные объекты животного

Биологические ресурсы

отражаются служебные собаки, многолетние насаждения, лошади и иные объекты животного

Переход на новый План счетов с 01.01.2018 (изменения в 157н)

Формирование с

Переход на новый План счетов с 01.01.2018 (изменения в 157н)

Формирование с

Основные средства изменили исходя из новых условий их использования свое первоначальное

Основные средства изменили исходя из новых условий их использования свое первоначальное

Перевод объекта основных средств в иную группу основных средств, либо в

Перевод объекта основных средств в иную группу основных средств, либо в

перемещение объектов основных средств между группами и (или) видами имущества при

перемещение объектов основных средств между группами и (или) видами имущества при

одновременно принятие инвентарных объектов основных средств на соответствующую группу и (или)

одновременно принятие инвентарных объектов основных средств на соответствующую группу и (или)

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

II. Термины и их определения

СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

II. Термины и их определения

СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

Обменная операция - операция, предполагающая передачу активов в обмен

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

Обменная операция - операция, предполагающая передачу активов в обмен

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

В случае если данные об остаточной стоимости актива по

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

В случае если данные об остаточной стоимости актива по

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

дебету счета 0 106 00 310 "Увеличение капитальных вложений

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

дебету счета 0 106 00 310 "Увеличение капитальных вложений

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

Для определения справедливой стоимости

метод рыночных цен

или метод

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

Для определения справедливой стоимости

метод рыночных цен

или метод

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

2018

Особенности определения ПЕРВОНАЧАЛЬНОЙ стоимости полученных учреждением безвозмездно, в том числе по

2018 Особенности определения ПЕРВОНАЧАЛЬНОЙ стоимости полученных учреждением безвозмездно, в том числе по

. Инвентарный (групповой) учет объектов основных средств

единицей учета основных средств является

. Инвентарный (групповой) учет объектов основных средств

единицей учета основных средств является

Критерии признания объекта основных средств должны применяться к инвентарному объекту в

Критерии признания объекта основных средств должны применяться к инвентарному объекту в

.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по

.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по

Аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие

Аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие

АМОРТИЗАЦИЯ

II. Термины и их определения

ВЕЛИЧИНА СТОИМОСТИ АКТИВА,

ПОСТЕПЕННО ОТНОСИМАЯ

АМОРТИЗАЦИЯ

II. Термины и их определения

ВЕЛИЧИНА СТОИМОСТИ АКТИВА,

ПОСТЕПЕННО ОТНОСИМАЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

Объект свыше 100 000 р.

до 10 000 р. включ -но

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

Объект свыше 100 000 р.

до 10 000 р. включ -но

Амортизация

Линейный метод.

Метод уменьшаемого остатка - годовая сумма амортизации определяется исходя из

Амортизация

Линейный метод.

Метод уменьшаемого остатка - годовая сумма амортизации определяется исходя из

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

Амортизация

В случаях, когда использование объекта основных средств приостанавливается или объект удерживается

Амортизация

В случаях, когда использование объекта основных средств приостанавливается или объект удерживается

Амортизация

Например: стоимость объекта основных средств 210 000 руб. со сроком полезного

Амортизация

Например: стоимость объекта основных средств 210 000 руб. со сроком полезного

Амортизация

3) Определить остаточную стоимость объекта.

Остаток на 1 января 2018 года:

по дебету

Амортизация

3) Определить остаточную стоимость объекта.

Остаток на 1 января 2018 года:

по дебету

Амортизация

предусмотрено право субъекта учета начислять амортизацию на структурную часть объекта основных

Амортизация

предусмотрено право субъекта учета начислять амортизацию на структурную часть объекта основных

Переоценка объекта основных средств

В соответствии с пунктом 41 СГС "Основные средства"

Переоценка объекта основных средств

В соответствии с пунктом 41 СГС "Основные средства"

Переоценка объекта основных средств

Б). накопленная амортизация, исчисленная на дату переоценки, вычитается

Переоценка объекта основных средств

Б). накопленная амортизация, исчисленная на дату переоценки, вычитается

gosbu.ru

Последующая оценка объектов основных средств

Объект основных средств ПРЕДНАЗНАЧЕН для отчуждения

НЕ

gosbu.ru

Последующая оценка объектов основных средств

Объект основных средств ПРЕДНАЗНАЧЕН для отчуждения

НЕ

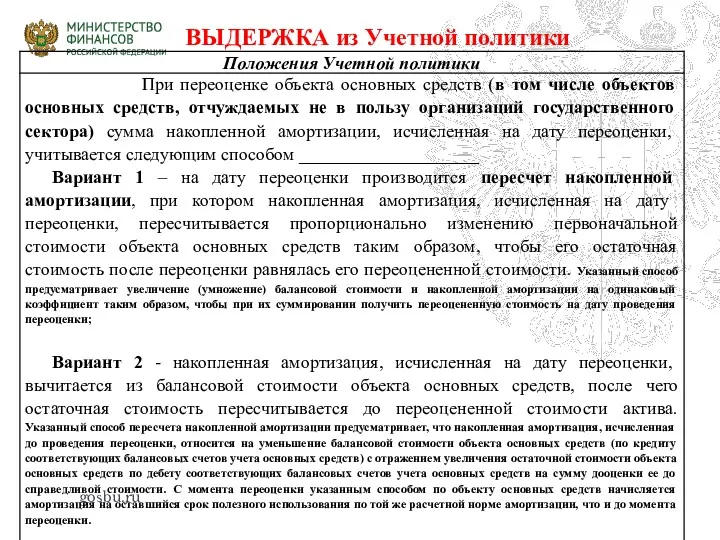

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

Вариант 1 - Пример

gosbu.ru

ПРОЕКТ -!!!!!!

Дт 101 - Кт 401 10 176

Вариант 1 - Пример

gosbu.ru

ПРОЕКТ -!!!!!!

Дт 101 - Кт 401 10 176

Вариант 2 - Пример

gosbu.ru

ПРОЕКТ -!!!!!!

Дт 104 - Кт 101 80 тыс.руб

Дт

Вариант 2 - Пример

gosbu.ru

ПРОЕКТ -!!!!!!

Дт 104 - Кт 101 80 тыс.руб

Дт

gosbu.ru

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском

gosbu.ru

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском

gosbu.ru

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском

gosbu.ru

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском

gosbu.ru

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

6. Последующая оценка основных средств

Ремонт как раньше не относится на 106

6. Последующая оценка основных средств

Ремонт как раньше не относится на 106

«Суммы уценки (дооценки) стоимости объекта основных средств и начисленной амортизации, полученные

«Суммы уценки (дооценки) стоимости объекта основных средств и начисленной амортизации, полученные

Обесценение основных средств

Обесценение - это снижение стоимости актива, превышающее плановое

Обесценение основных средств

Обесценение - это снижение стоимости актива, превышающее плановое

КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ

ФСО ГС № 257н VIII. Прекращение признания объекта основных

КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ

ФСО ГС № 257н VIII. Прекращение признания объекта основных

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ФСО ГС № 257н VIII. Прекращение признания

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ФСО ГС № 257н VIII. Прекращение признания

Прекращение признания основных средств

Комиссия по поступлению и выбытию составляет Акт о

Прекращение признания основных средств

Комиссия по поступлению и выбытию составляет Акт о

выбытие с балансового учета объектов основных средств, в том числе в

выбытие с балансового учета объектов основных средств, в том числе в

Документами учетной политики регулируются следующие положения ведения бухгалтерского учета объектов основных

Документами учетной политики регулируются следующие положения ведения бухгалтерского учета объектов основных

особенности ведения учета отдельных объектов основных средств, учитываемых на балансовых счетах

особенности ведения учета отдельных объектов основных средств, учитываемых на балансовых счетах

субъект учета при формировании учетной политики вправе предусмотреть следующую аналитику по

субъект учета при формировании учетной политики вправе предусмотреть следующую аналитику по

Утверждено

приказом Министерства финансов

Российской Федерации

от 31 декабря 2016 г. N 259н

ФЕДЕРАЛЬНЫЙ

Утверждено приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. N 259н ФЕДЕРАЛЬНЫЙ

Общая информация о Стандарте и ключевые нововведения

Стандарт разработан на основании Бюджетного

Общая информация о Стандарте и ключевые нововведения

Стандарт разработан на основании Бюджетного

Устанавливает

а) порядок расчета суммы убытка от обесценения актива;

б) порядок признания убытков от

Устанавливает

а) порядок расчета суммы убытка от обесценения актива;

б) порядок признания убытков от

Основные термины

Обесценение актива - это снижение стоимости актива, превышающее плановое (нормальное)

Основные термины

Обесценение актива - это снижение стоимости актива, превышающее плановое (нормальное)

Новый взгляд на активы организации

Активы организации

Активы, генерирующие денежные потоки (АГДП)

Активы, не

Новый взгляд на активы организации

Активы организации

Активы, генерирующие денежные потоки (АГДП)

Активы, не

Примеры АГДП, АнГДП, ЕГДП

Примеры АГДП, АнГДП, ЕГДП

АГДП, АнГДП и ЕГДП

Активы, генерирующие денежные потоки (далее АГДП) – активы,

АГДП, АнГДП и ЕГДП

Активы, генерирующие денежные потоки (далее АГДП) – активы,

Общая схема выявления и учета обесценения активов

1. Классификация активов и проверка

Общая схема выявления и учета обесценения активов

1. Классификация активов и проверка

Да

Нет

Да

Нет

Нет

Да

Классификация активов для целей обесценения

Можно ли оценить справедливую стоимость актива на

Да

Нет

Да

Нет

Нет

Да

Классификация активов для целей обесценения

Можно ли оценить справедливую стоимость актива на

Проверка наличия признаков обесценения

Проверка наличия признаков обесценения

Порядок определения справедливой стоимости

Справедливая стоимость определяется с применением метода рыночных цен

Порядок определения справедливой стоимости

Справедливая стоимость определяется с применением метода рыночных цен

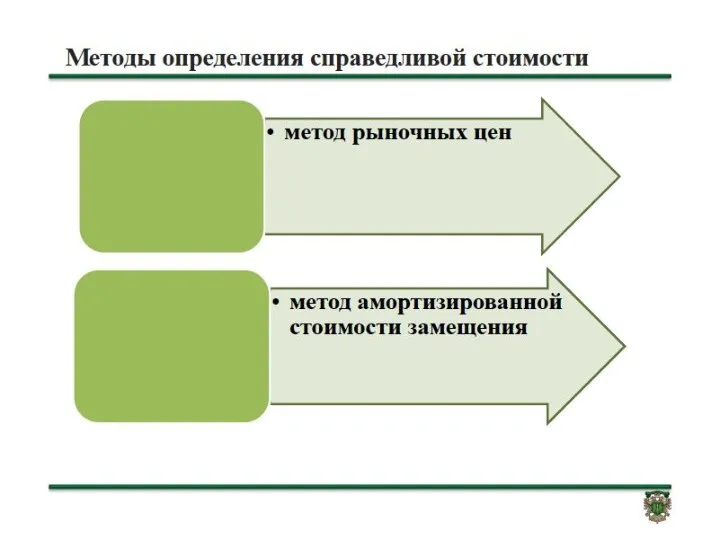

Методы определения справедливой стоимости

Справедливая стоимость по методу рыночных цен определяется на

Методы определения справедливой стоимости

Справедливая стоимость по методу рыночных цен определяется на

Проверка наличия убытка от обесценения

Балансовая стоимость актива сравнивается с его справедливой

Проверка наличия убытка от обесценения

Балансовая стоимость актива сравнивается с его справедливой

Отражение убытка от обесценения

Признаваемая сумма убытка от обесценения актива не может

Отражение убытка от обесценения

Признаваемая сумма убытка от обесценения актива не может

15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная

15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная

восстановление убытка от обесценения актива в бухгалтерском учете

Выявление по результатам теста

восстановление убытка от обесценения актива в бухгалтерском учете

Выявление по результатам теста

Отражение в учете

Начисление убытка от обесценения объектов основных средств и нематериальных

Отражение в учете

Начисление убытка от обесценения объектов основных средств и нематериальных

Отражение в учете

Списание начисленного убытка от обесценения при выбытии объектов основных

Отражение в учете

Списание начисленного убытка от обесценения при выбытии объектов основных

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России

ОБЪЕКТЫ УЧЕТА АРЕНДЫ

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

ФСО ГС № 258н I. Общие

ОБЪЕКТЫ УЧЕТА АРЕНДЫ

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

ФСО ГС № 258н I. Общие

НЕ ПРИМЕНЯЕТСЯ

I. Общие положения

Стандарт не применяется при отражении объектов учета при

НЕ ПРИМЕНЯЕТСЯ

I. Общие положения

Стандарт не применяется при отражении объектов учета при

gosbu.ru

СГС «Аренда»

gosbu.ru

СГС «Аренда»

gosbu.ru

Приказ Минфина России от 31.12.2016 N 258н ""Аренда"

Стандарт применяется при

gosbu.ru

Приказ Минфина России от 31.12.2016 N 258н ""Аренда"

Стандарт применяется при

gosbu.ru

Требования СГС «Аренда»

ПРИМЕНЯЮТСЯ

НЕ ПРИМЕНЯЮТСЯ

gosbu.ru

Требования СГС «Аренда»

ПРИМЕНЯЮТСЯ

НЕ ПРИМЕНЯЮТСЯ

gosbu.ru

gosbu.ru

gosbu.ru

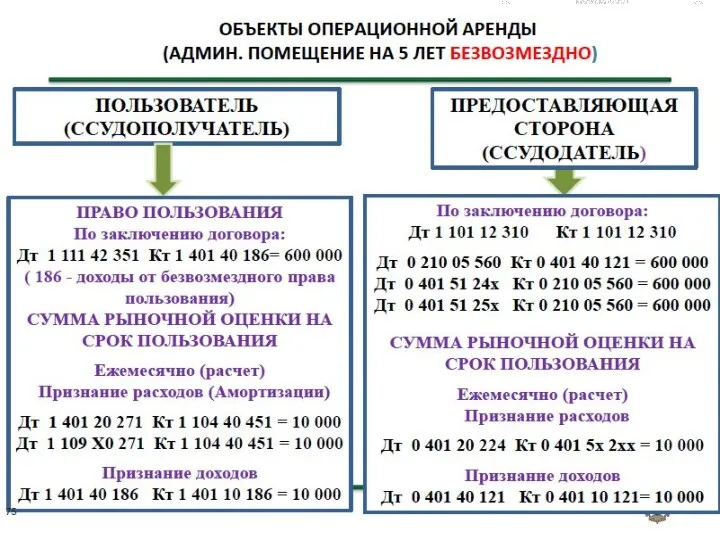

Обязательство пользователя имущества (арендатора, получателя имущества) по содержанию имущества может быть

gosbu.ru

Обязательство пользователя имущества (арендатора, получателя имущества) по содержанию имущества может быть

gosbu.ru

При этом операции по передаче такого имущества подлежат отражению в порядке,

gosbu.ru

При этом операции по передаче такого имущества подлежат отражению в порядке,

ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

II. Термины и их определения

ОПЕРАЦИОННАЯ АРЕНДА

НЕ ОПЕРАЦИОННАЯ АРЕНДА

ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

II. Термины и их определения

ОПЕРАЦИОННАЯ АРЕНДА

НЕ ОПЕРАЦИОННАЯ АРЕНДА

ОБЪЕКТЫ УЧЕТА

ОПЕРАЦИОННОЙ АРЕНДЫ

Срок пользования имуществом меньше и несопоставим с оставшимся

ОБЪЕКТЫ УЧЕТА

ОПЕРАЦИОННОЙ АРЕНДЫ

Срок пользования имуществом меньше и несопоставим с оставшимся

ОБЪЕКТЫ УЧЕТА

ОПЕРАЦИОННОЙ АРЕНДЫ

Срок пользования имуществом меньше и несопоставим с оставшимся

ОБЪЕКТЫ УЧЕТА

ОПЕРАЦИОННОЙ АРЕНДЫ

Срок пользования имуществом меньше и несопоставим с оставшимся

ОБЪЕКТЫ УЧЕТА

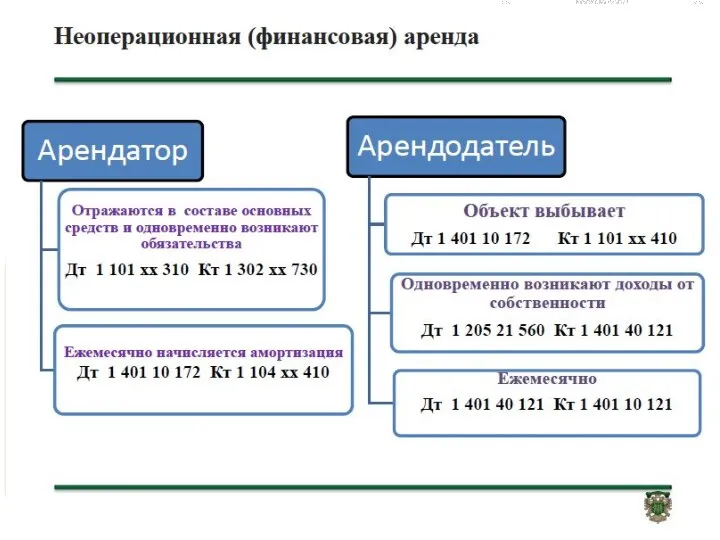

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕ ОПЕРАЦИОННОЙ АРЕНДЫ

III. Классификация объектов учета аренды

К объектам учета

ОБЪЕКТЫ УЧЕТА

НЕ ОПЕРАЦИОННОЙ АРЕНДЫ

III. Классификация объектов учета аренды

К объектам учета

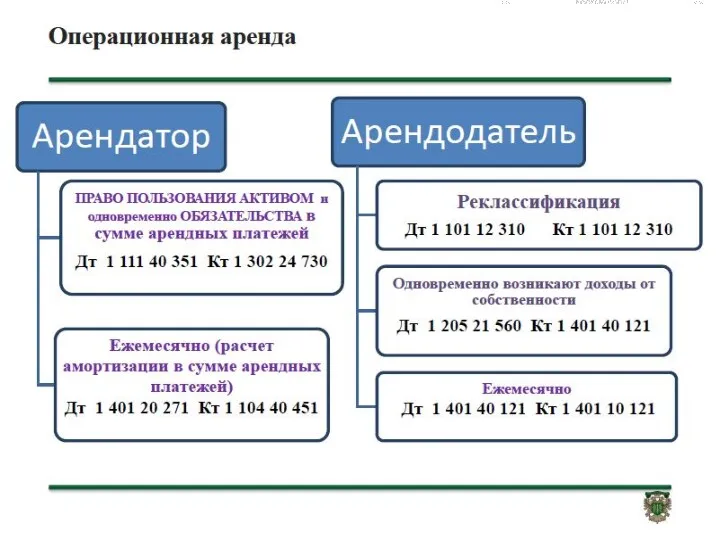

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Дт

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Дт

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Дт

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Дт

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Дт

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Дт

ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00

ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00

ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

•- в суммах прав пользования объектами операционной аренды:

Дт 0 111

•- в суммах прав пользования объектами операционной аренды:

Дт 0 111

•- в суммах расчетов с пользователями имущества по арендным платежам за

•- в суммах расчетов с пользователями имущества по арендным платежам за

Кроме того, субъекту учета необходимо проверить наличие информации о передаче имущества

Кроме того, субъекту учета необходимо проверить наличие информации о передаче имущества

Врожденные пороки сердца

Врожденные пороки сердца Петербургские повести Н. В. Гоголя. Образ маленького человека

Петербургские повести Н. В. Гоголя. Образ маленького человека Історичні пам’ятки архітектури України

Історичні пам’ятки архітектури України ruslachik

ruslachik Проектирование разработки сеноманских отложений на Заполярном месторождении

Проектирование разработки сеноманских отложений на Заполярном месторождении День России. Викторина

День России. Викторина Предметно-пространственная среда средняя группа. Презентация

Предметно-пространственная среда средняя группа. Презентация Here we are! module 2

Here we are! module 2 Студийная фотосъемка. Тень и контраст в фотографии

Студийная фотосъемка. Тень и контраст в фотографии Показатели готовности детей с ОВЗ к обучению в условиях интегрированного образования.

Показатели готовности детей с ОВЗ к обучению в условиях интегрированного образования. Подготовительные работы при устройстве асфальтобетонных покрытий. Розлив вяжущих материалов

Подготовительные работы при устройстве асфальтобетонных покрытий. Розлив вяжущих материалов Организация и методика ветеринарно-санитарного осмотра продуктов убоя животных

Организация и методика ветеринарно-санитарного осмотра продуктов убоя животных деление суммы на число

деление суммы на число Викторина – путешествие по произведениям С.Я. Маршака

Викторина – путешествие по произведениям С.Я. Маршака Контроль качества отливок

Контроль качества отливок Презентация Конец слова за тобой (1 тип слоговой структуры слова)

Презентация Конец слова за тобой (1 тип слоговой структуры слова) Сосуды, работающие под избыточным давлением

Сосуды, работающие под избыточным давлением Descuentos en SeguroYo.Mx

Descuentos en SeguroYo.Mx Посвящение в пятиклассники

Посвящение в пятиклассники Алмашлыкларның төркемчәләрен кабатлау дәресе

Алмашлыкларның төркемчәләрен кабатлау дәресе Иррациональные уравнения

Иррациональные уравнения Петербурговедение , мосты Санкт-Петербурга

Петербурговедение , мосты Санкт-Петербурга Коллекционные карточные игры для гейм-дизайнеров

Коллекционные карточные игры для гейм-дизайнеров Общие сведения по проектированию механосборочного производства. (Тема 1)

Общие сведения по проектированию механосборочного производства. (Тема 1) электронное портфолио

электронное портфолио Диагностические карты для определения изобразительных, технических навыков и умений у детей дошкольного возраста

Диагностические карты для определения изобразительных, технических навыков и умений у детей дошкольного возраста Методическая разработка Тест-игра Литературные доктора

Методическая разработка Тест-игра Литературные доктора А. Блок, поэма Двенадцать (1918)

А. Блок, поэма Двенадцать (1918)