- Учет текущих обязательств и расчетов

Содержание

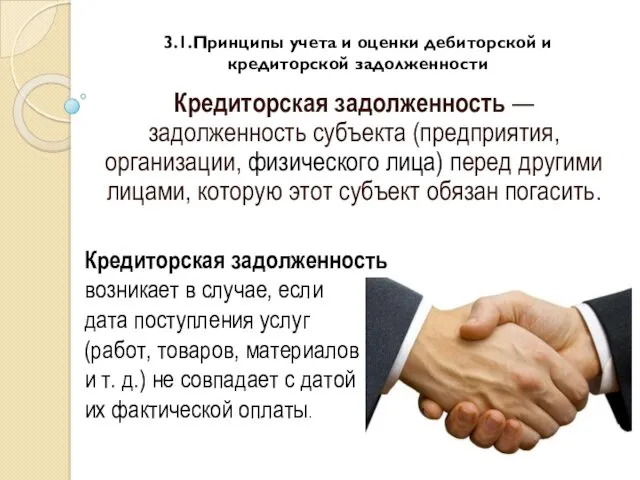

- 2. Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан

- 3. Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а

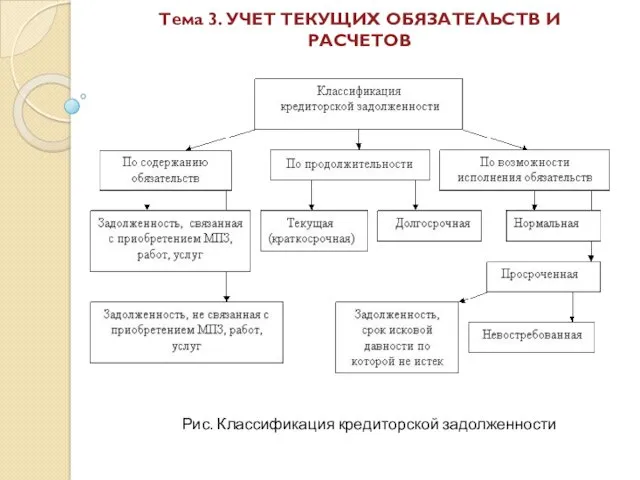

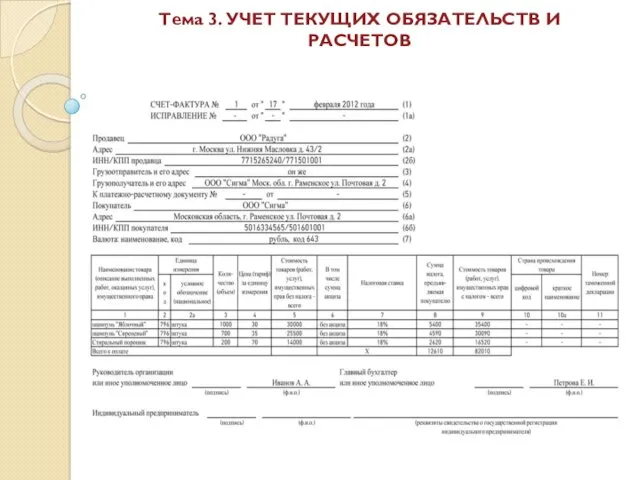

- 4. Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ Рис. Классификация кредиторской задолженности

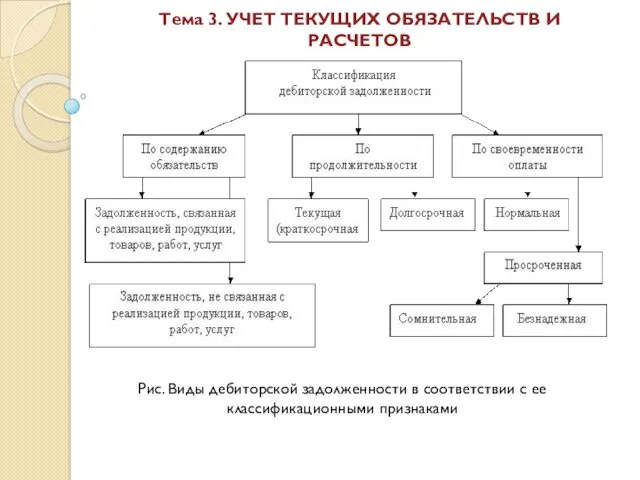

- 5. Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ Рис. Виды дебиторской задолженности в соответствии с ее классификационными

- 6. Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

- 7. 3.2.Учет расчетов с поставщиками и подрядчиками Договор купли-продажи выступает одним из самых распространенных договоров, применяемых в

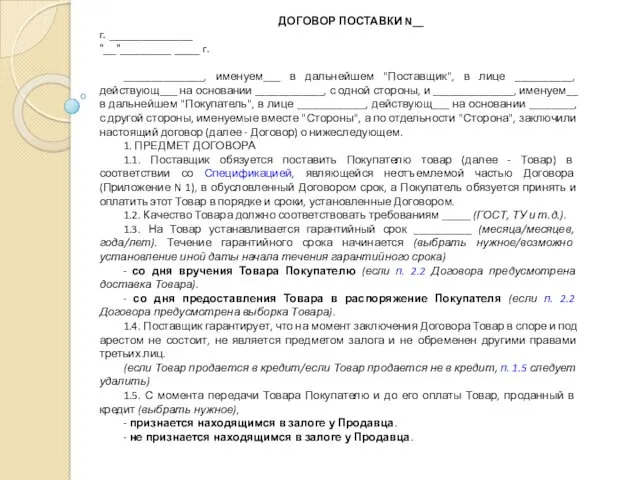

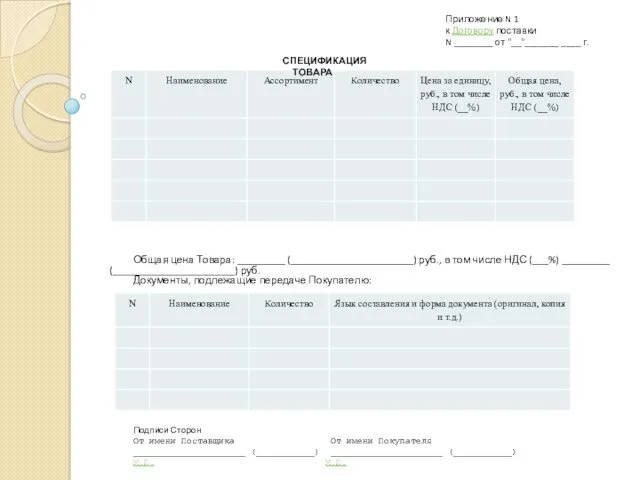

- 8. ДОГОВОР ПОСТАВКИ N__ г. _____________ "__"________ ____ г. ______________, именуем___ в дальнейшем "Поставщик", в лице __________,

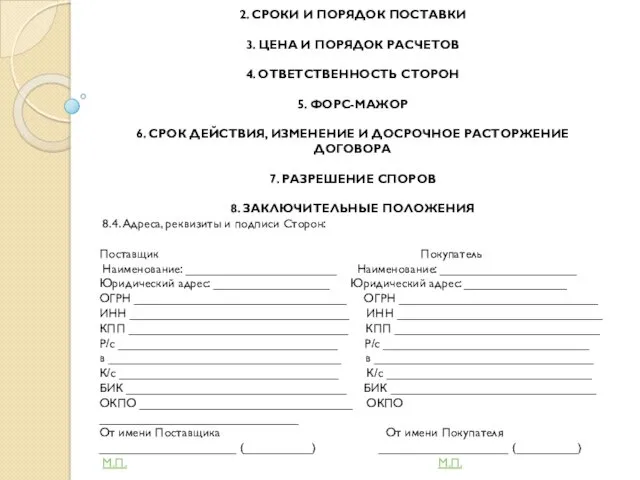

- 9. 2. СРОКИ И ПОРЯДОК ПОСТАВКИ 3. ЦЕНА И ПОРЯДОК РАСЧЕТОВ 4. ОТВЕТСТВЕННОСТЬ СТОРОН 5. ФОРС-МАЖОР 6.

- 10. Общая цена Товара: _________ (_______________________) руб., в том числе НДС (___%) _________ (_______________________) руб. Документы, подлежащие

- 11. Приобретение товаров по договорам поставки оформляется составлением расчетных, платежных и сопроводительных документов: счетов, счетов-фактур, платежных поручений,

- 12. Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

- 13. Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

- 14. Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

- 16. Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и

- 17. Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей,

- 18. 3.3.Учет расчетов с покупателями и заказчиками Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения

- 19. Например. ООО «Кератон-Ростов» продал товар на общую сумму 60 000 руб. Себестоимость проданного товара составляет 48

- 20. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Наиболее гибкой,

- 21. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Простой вексель

- 22. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Переводной вексель

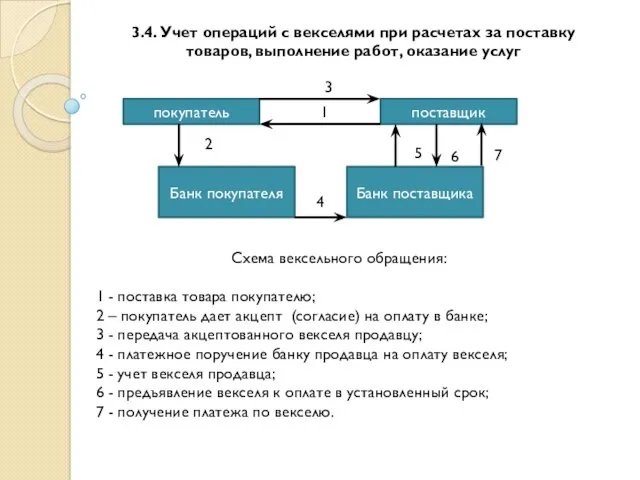

- 23. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Схема вексельного

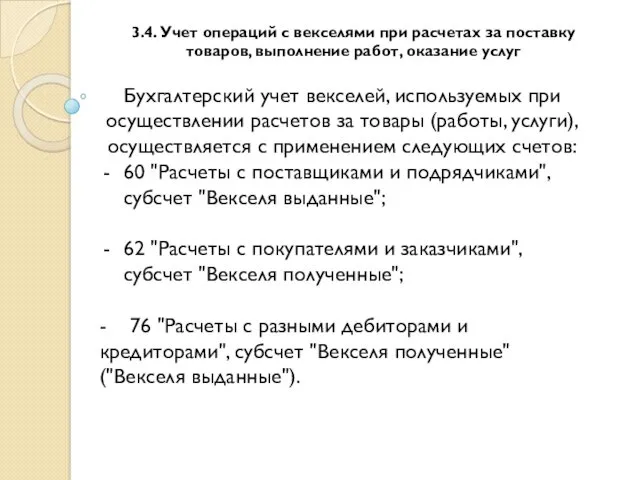

- 24. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Бухгалтерский учет

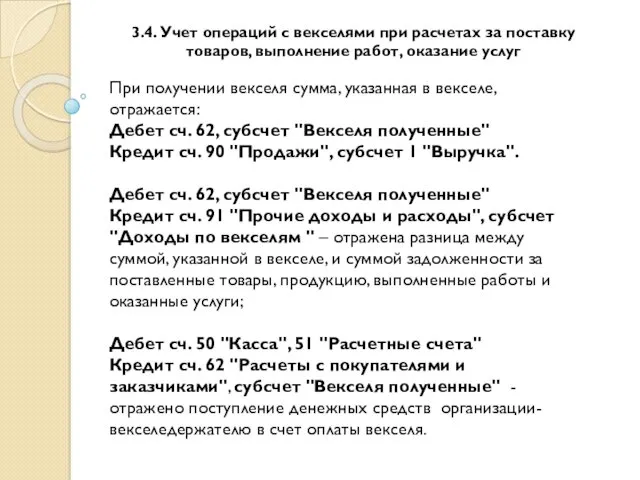

- 25. При получении векселя сумма, указанная в векселе, отражается: Дебет сч. 62, субсчет "Векселя полученные" Кредит сч.

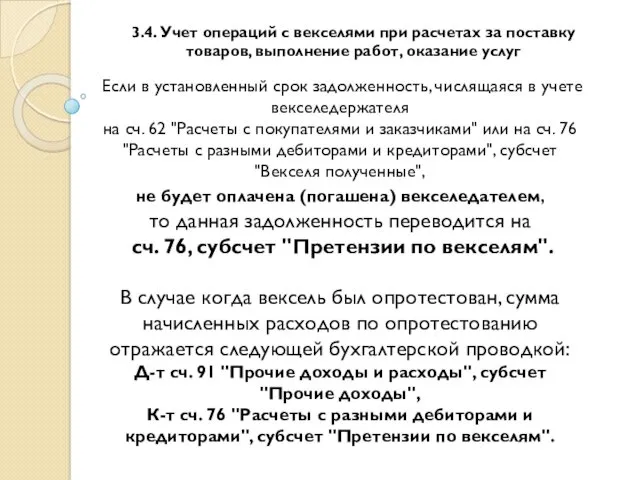

- 26. Если в установленный срок задолженность, числящаяся в учете векселедержателя на сч. 62 "Расчеты с покупателями и

- 27. Протест векселя — это официально удостоверенный нотариусом факт отказа от оплаты векселя, порождающий солидарную ответственность всех

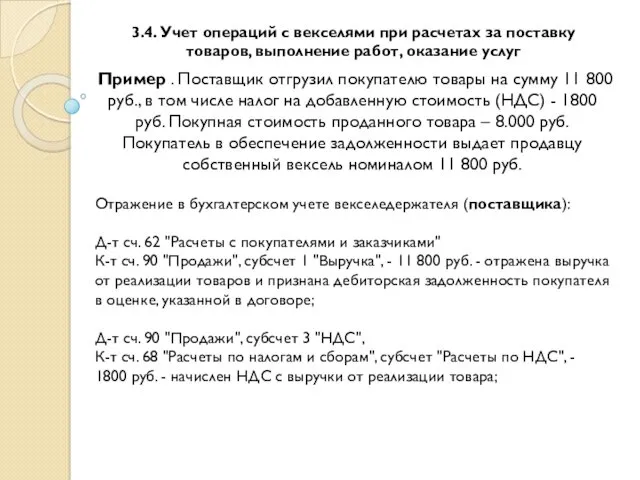

- 28. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Пример .

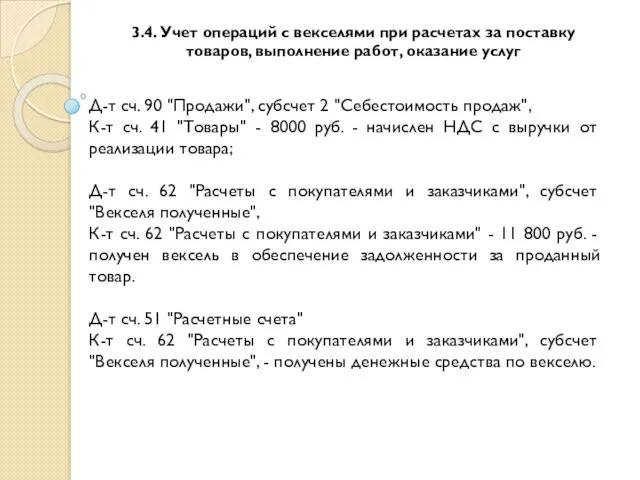

- 29. 3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение работ, оказание услуг Д-т сч.

- 30. 3.5. Учет операций по посредническим операциям Посредник - это лицо, которое по поручению другой стороны (заказчика)

- 31. 3.5. Учет операций по посредническим операциям По договору поручения одна сторона (поверенный) обязуется совершить от имени

- 32. 3.5. Учет операций по посредническим операциям По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать

- 33. 3.5. Учет операций по посредническим операциям Пример. 5 мая 2011 г. организация "A" (Комитент) передала организации

- 34. 3.5. Учет операций по посредническим операциям Рабочим планом счетов организации "A" предусмотрено, что расчеты с комиссионером

- 35. 3.5. Учет операций по посредническим операциям Дебет 44 Кредит 76-5 - 6000 руб. - услуги посредника

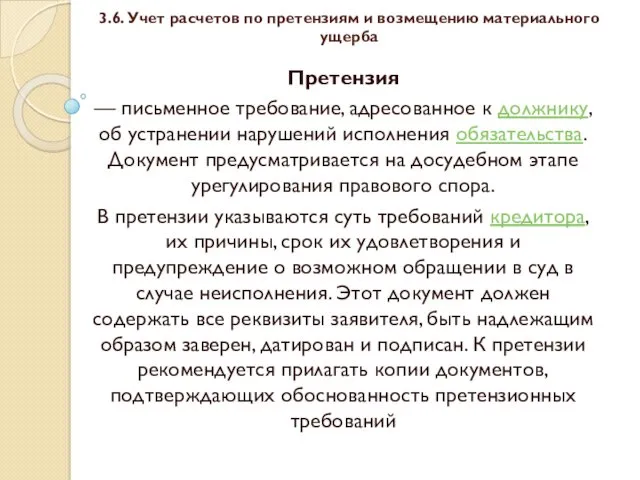

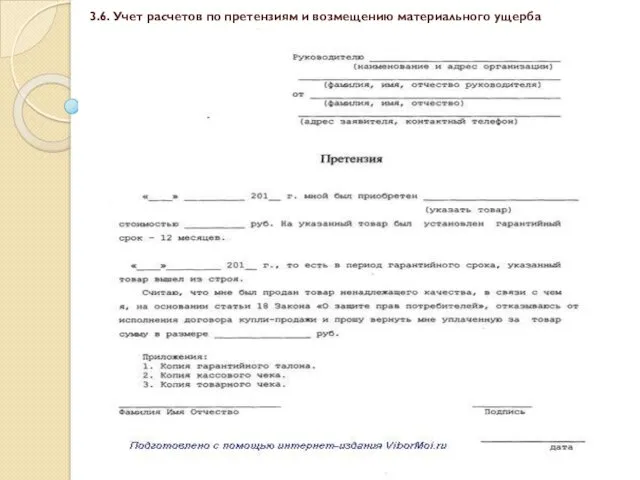

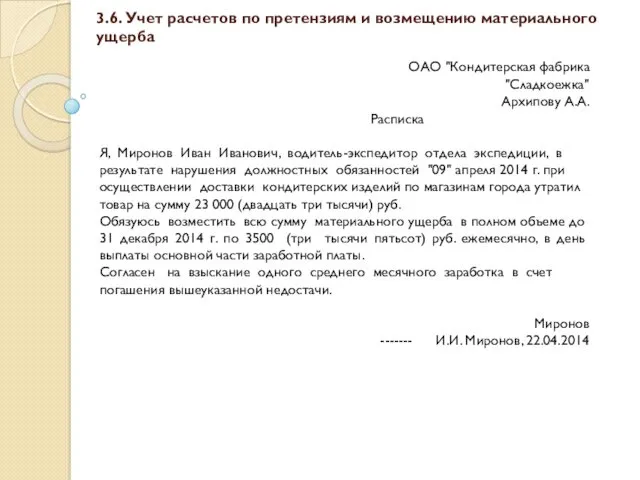

- 36. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Претензия — письменное требование, адресованное к должнику,

- 37. 3.6. Учет расчетов по претензиям и возмещению материального ущерба

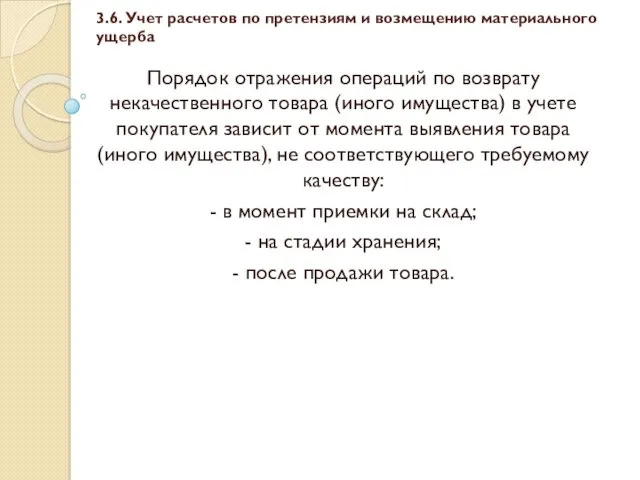

- 38. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Порядок отражения операций по возврату некачественного товара

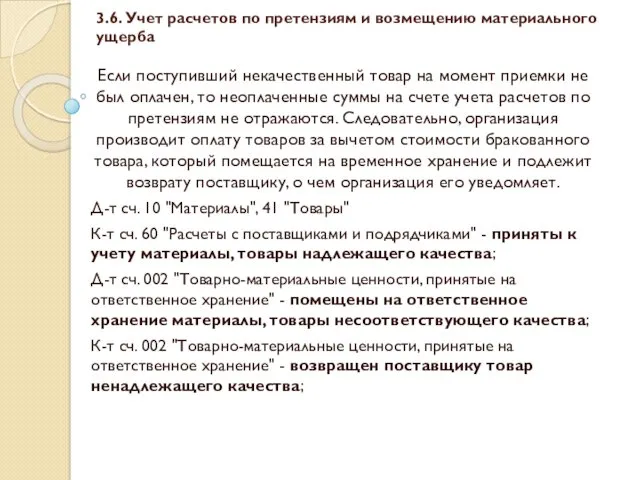

- 39. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Если поступивший некачественный товар на момент приемки

- 40. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Товар ненадлежащего качества выявлен на стадии хранения.

- 41. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Так как некачественное имущество, выявленное на стадии

- 42. 3.6. Учет расчетов по претензиям и возмещению материального ущерба После удовлетворения претензии поставщик: 1) возвращает сумму

- 43. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Работодатель и работник имеют друг перед другом

- 44. 3.6. Учет расчетов по претензиям и возмещению материального ущерба ОАО "Кондитерская фабрика "Сладкоежка" Архипову А.А. Расписка

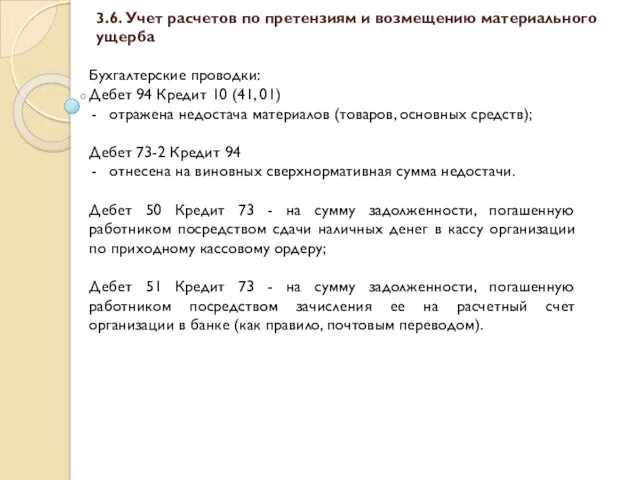

- 45. 3.6. Учет расчетов по претензиям и возмещению материального ущерба Бухгалтерские проводки: Дебет 94 Кредит 10 (41,

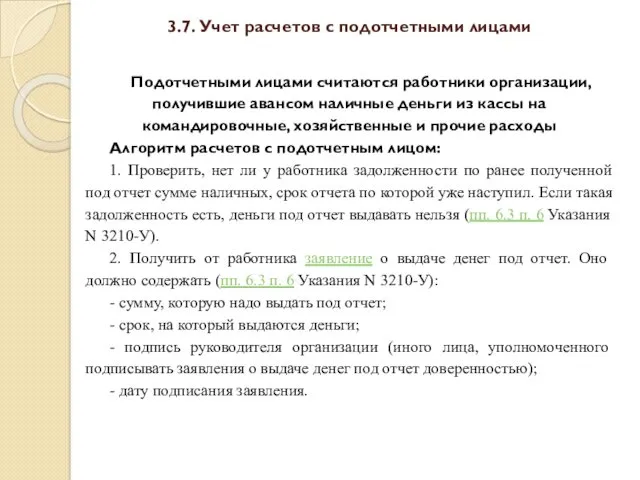

- 46. 3.7. Учет расчетов с подотчетными лицами Подотчетными лицами считаются работники организации, получившие авансом наличные деньги из

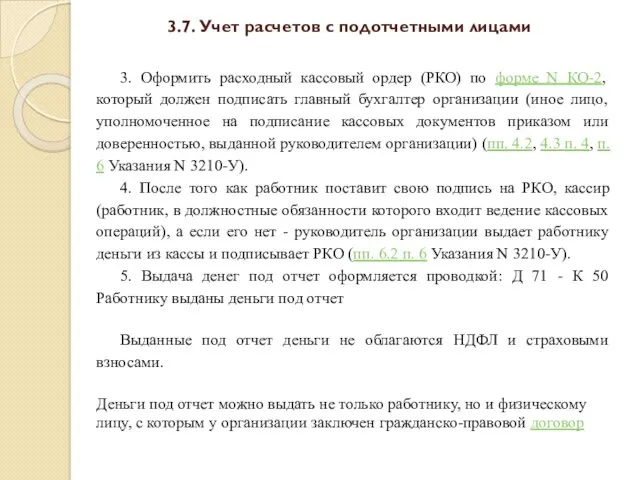

- 47. 3.7. Учет расчетов с подотчетными лицами 3. Оформить расходный кассовый ордер (РКО) по форме N КО-2,

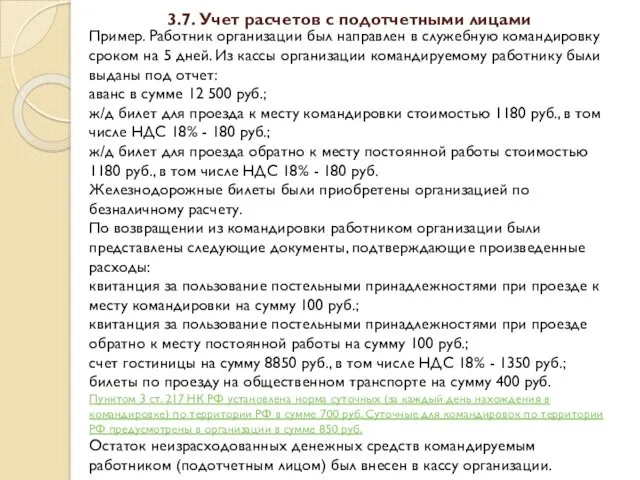

- 48. 3.7. Учет расчетов с подотчетными лицами Пример. Работник организации был направлен в служебную командировку сроком на

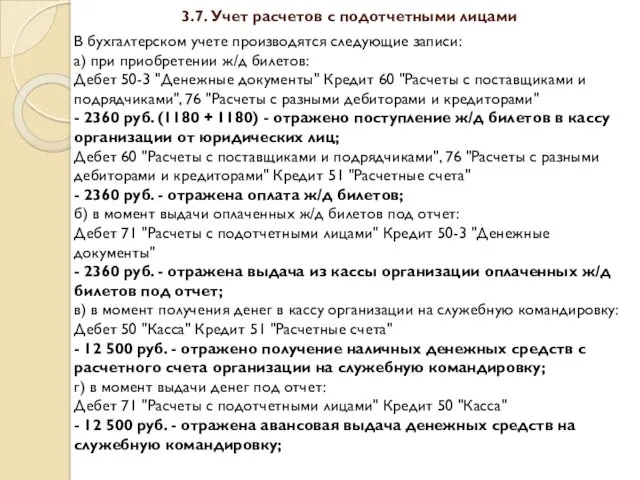

- 49. 3.7. Учет расчетов с подотчетными лицами В бухгалтерском учете производятся следующие записи: а) при приобретении ж/д

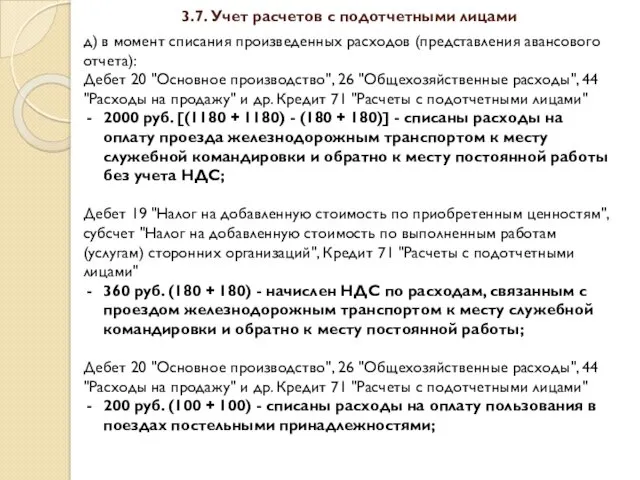

- 50. 3.7. Учет расчетов с подотчетными лицами д) в момент списания произведенных расходов (представления авансового отчета): Дебет

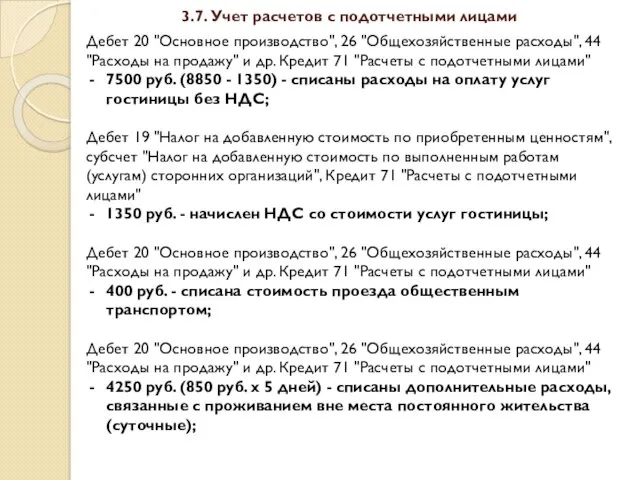

- 51. 3.7. Учет расчетов с подотчетными лицами Дебет 20 "Основное производство", 26 "Общехозяйственные расходы", 44 "Расходы на

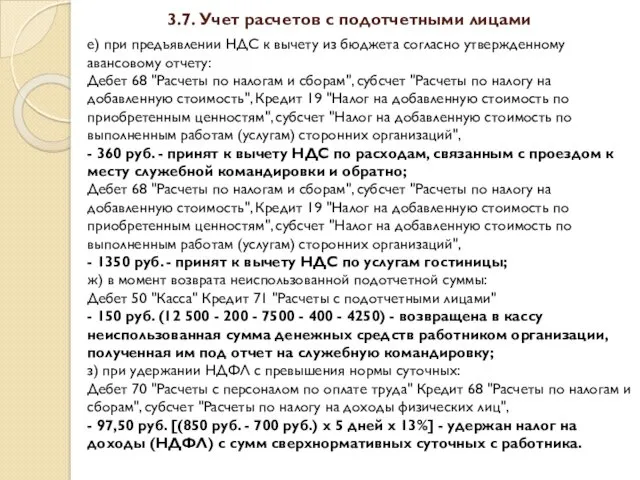

- 52. 3.7. Учет расчетов с подотчетными лицами е) при предъявлении НДС к вычету из бюджета согласно утвержденному

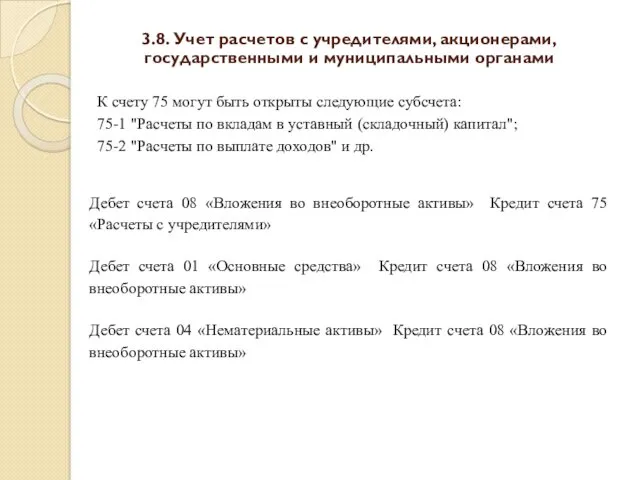

- 53. 3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами К счету 75 могут быть открыты

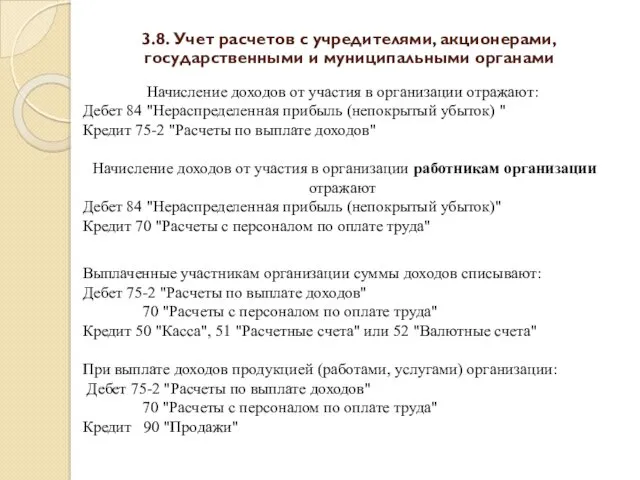

- 54. 3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами Начисление доходов от участия в организации

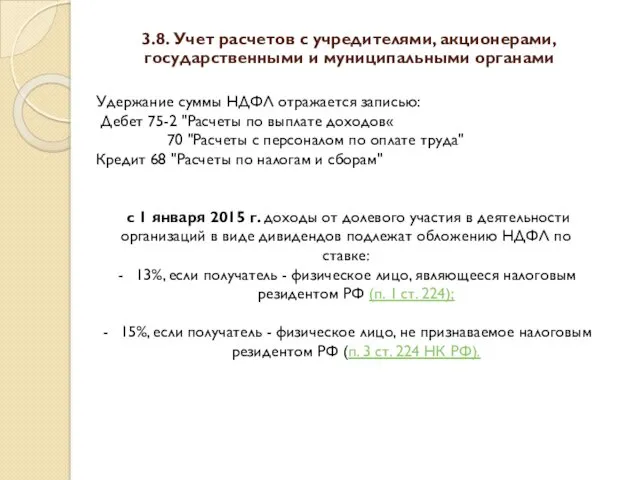

- 55. 3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами Удержание суммы НДФЛ отражается записью: Дебет

- 56. 3.9. Учет расчетов с бюджетом по налогам и другим платежам Счет 68 «Расчеты по налогам и

- 57. 3.9. Учет расчетов с бюджетом по налогам и другим платежам 2. Финансовых результатов деятельности организации. Например,

- 58. 3.10. Учет расчетов с внебюджетными фондами При учете расчетов с внебюджетными фондами используется счет 69 “Расчеты

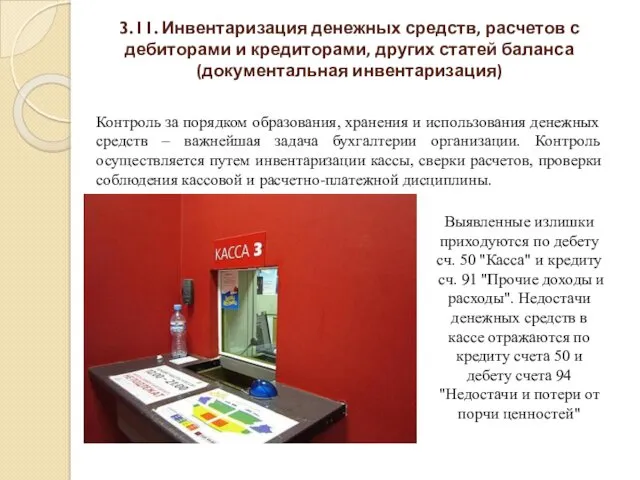

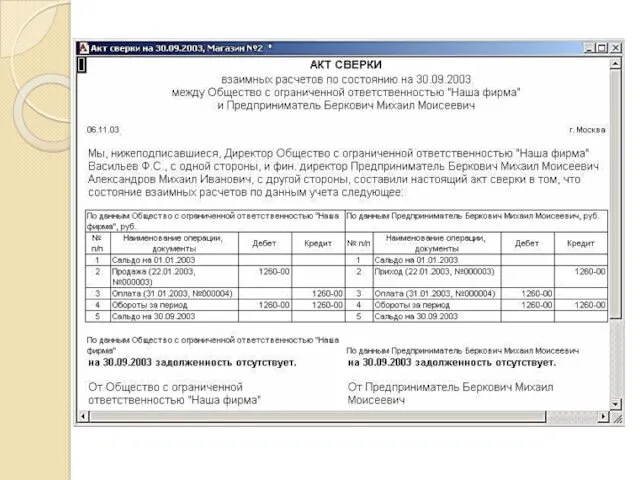

- 59. 3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей баланса (документальная инвентаризация) Контроль за

- 60. 3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей баланса (документальная инвентаризация) Инвентаризация дебиторской

- 61. 60 «Расчеты с поставщиками и подрядчиками» - Задолженность по оплате приобретенных товаров, работ, услуг, в том

- 62. 3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей баланса (документальная инвентаризация) 69 «Расчеты

- 63. 3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей баланса (документальная инвентаризация) 73 «Расчеты

- 64. В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

- 66. С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих

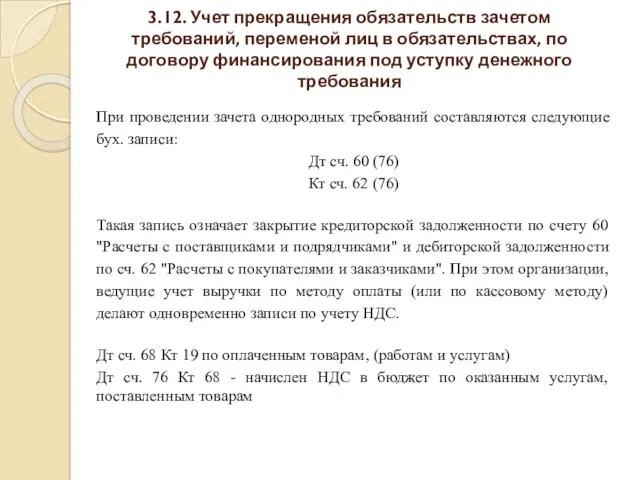

- 67. 3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по договору финансирования под уступку денежного

- 68. 3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по договору финансирования под уступку денежного

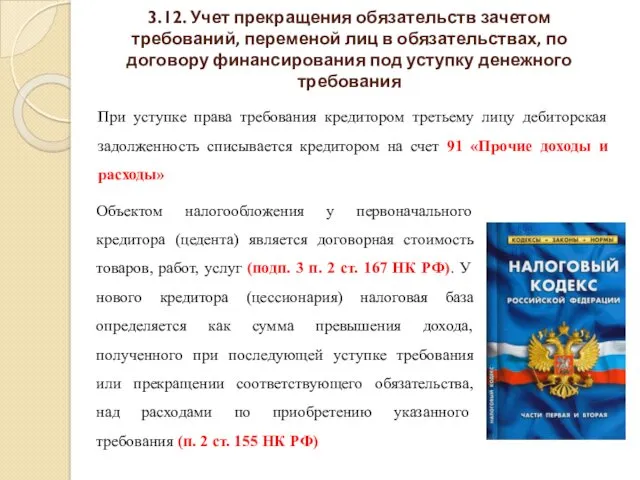

- 69. 3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по договору финансирования под уступку денежного

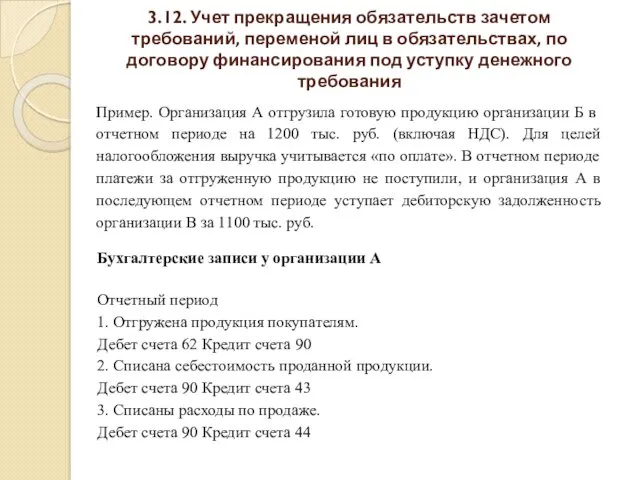

- 70. 3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по договору финансирования под уступку денежного

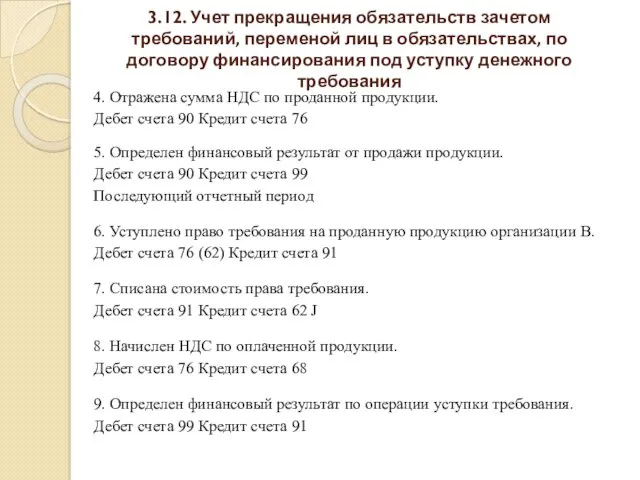

- 71. 3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по договору финансирования под уступку денежного

- 73. Скачать презентацию

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими

Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны

Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Рис. Классификация кредиторской задолженности

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Рис. Классификация кредиторской задолженности

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Рис. Виды дебиторской задолженности в

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Рис. Виды дебиторской задолженности в

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

В соответствии с Планом счетов

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

В соответствии с Планом счетов

3.2.Учет расчетов с поставщиками и подрядчиками

Договор купли-продажи выступает одним из самых

3.2.Учет расчетов с поставщиками и подрядчиками

Договор купли-продажи выступает одним из самых

ДОГОВОР ПОСТАВКИ N__

г. _____________ "__"________ ____ г.

______________, именуем___ в дальнейшем "Поставщик", в лице __________,

ДОГОВОР ПОСТАВКИ N__

г. _____________ "__"________ ____ г.

______________, именуем___ в дальнейшем "Поставщик", в лице __________,

2. СРОКИ И ПОРЯДОК ПОСТАВКИ

3. ЦЕНА И ПОРЯДОК РАСЧЕТОВ

4. ОТВЕТСТВЕННОСТЬ СТОРОН

5.

2. СРОКИ И ПОРЯДОК ПОСТАВКИ

3. ЦЕНА И ПОРЯДОК РАСЧЕТОВ

4. ОТВЕТСТВЕННОСТЬ СТОРОН

5.

Общая цена Товара: _________ (_______________________) руб., в том числе НДС (___%)

Общая цена Товара: _________ (_______________________) руб., в том числе НДС (___%)

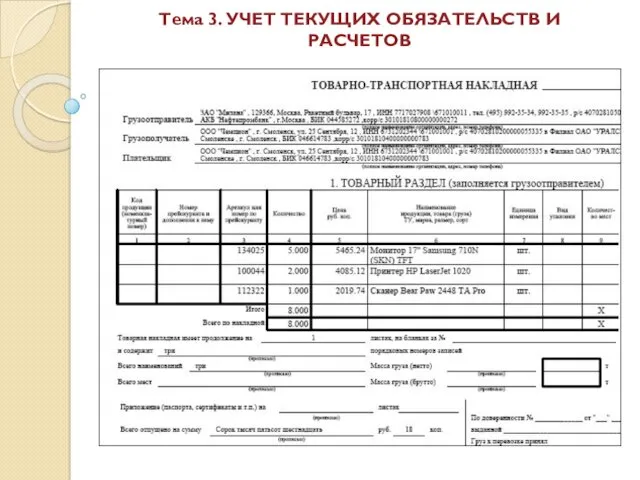

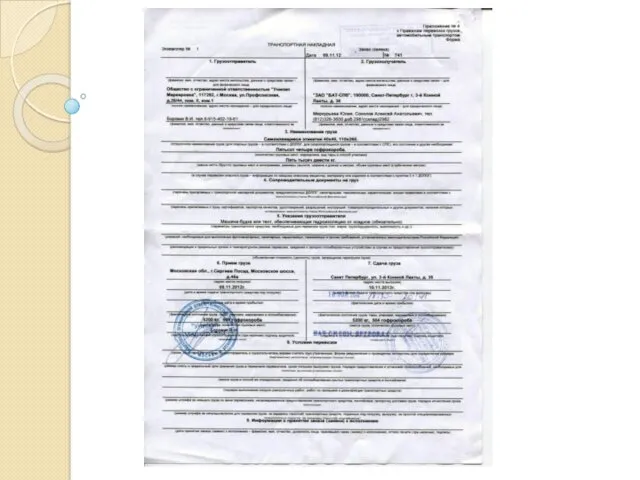

Приобретение товаров по договорам поставки оформляется составлением расчетных, платежных и сопроводительных

Приобретение товаров по договорам поставки оформляется составлением расчетных, платежных и сопроводительных

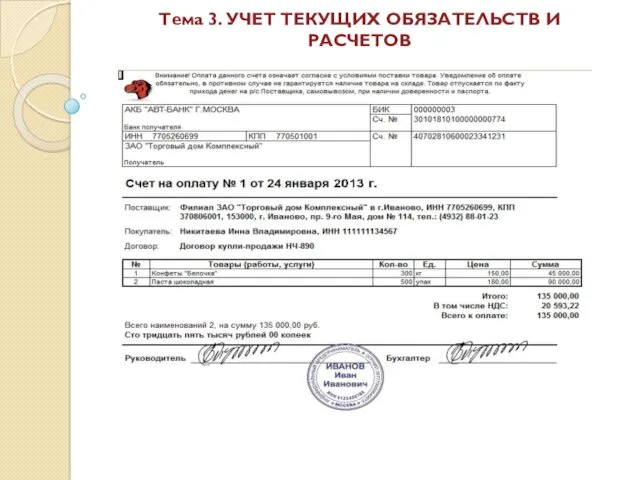

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Тема 3. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых

3.3.Учет расчетов с покупателями и заказчиками

Счет 62 "Расчеты с покупателями и

3.3.Учет расчетов с покупателями и заказчиками

Счет 62 "Расчеты с покупателями и

Например. ООО «Кератон-Ростов» продал товар на общую сумму 60 000 руб.

Например. ООО «Кератон-Ростов» продал товар на общую сумму 60 000 руб.

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

При получении векселя сумма, указанная в векселе, отражается:

Дебет сч. 62, субсчет

При получении векселя сумма, указанная в векселе, отражается:

Дебет сч. 62, субсчет

Если в установленный срок задолженность, числящаяся в учете векселедержателя

на сч.

Если в установленный срок задолженность, числящаяся в учете векселедержателя

на сч.

Протест векселя — это официально удостоверенный нотариусом факт отказа от оплаты

Протест векселя — это официально удостоверенный нотариусом факт отказа от оплаты

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.4. Учет операций с векселями при расчетах за поставку товаров, выполнение

3.5. Учет операций по посредническим операциям

Посредник - это лицо, которое по

3.5. Учет операций по посредническим операциям

Посредник - это лицо, которое по

3.5. Учет операций по посредническим операциям

По договору поручения одна сторона (поверенный)

3.5. Учет операций по посредническим операциям

По договору поручения одна сторона (поверенный)

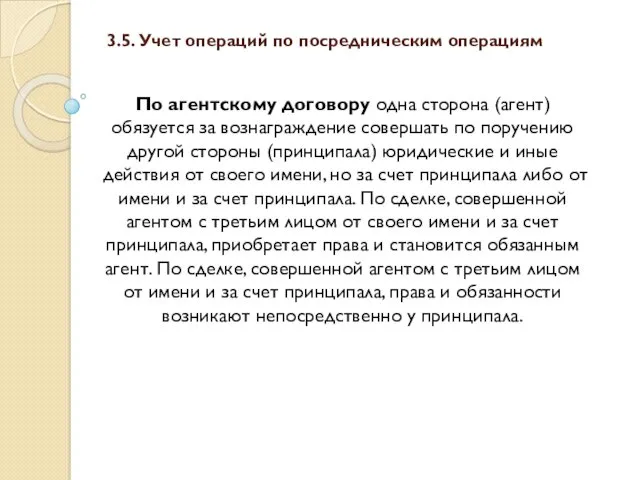

3.5. Учет операций по посредническим операциям

По агентскому договору одна сторона (агент)

3.5. Учет операций по посредническим операциям

По агентскому договору одна сторона (агент)

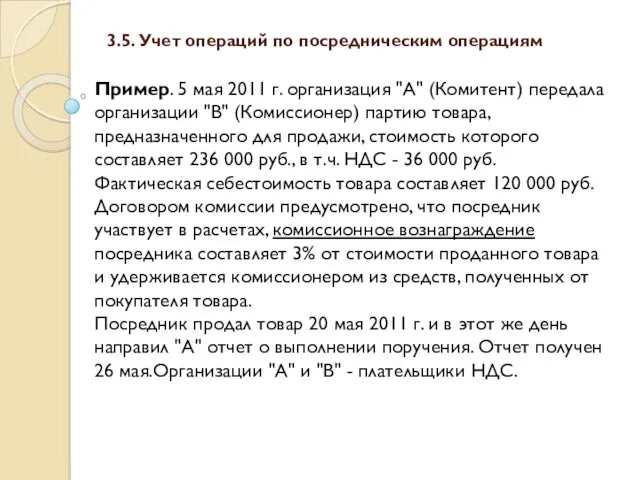

3.5. Учет операций по посредническим операциям

Пример. 5 мая 2011 г. организация

3.5. Учет операций по посредническим операциям

Пример. 5 мая 2011 г. организация

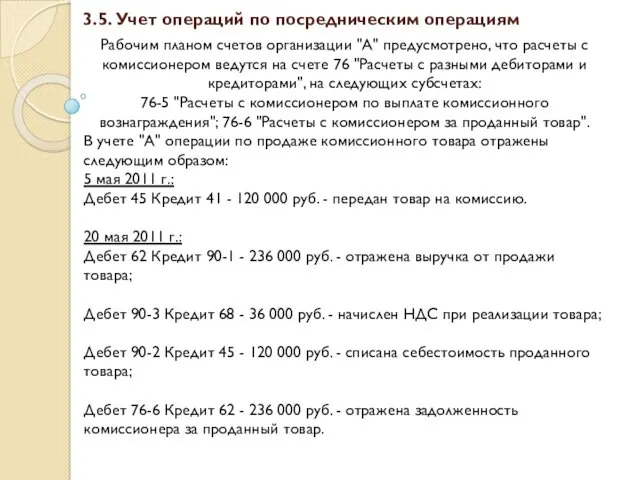

3.5. Учет операций по посредническим операциям

Рабочим планом счетов организации "A" предусмотрено,

3.5. Учет операций по посредническим операциям

Рабочим планом счетов организации "A" предусмотрено,

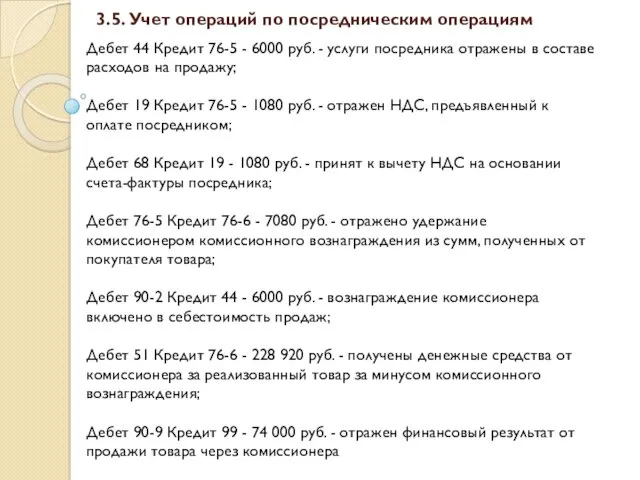

3.5. Учет операций по посредническим операциям

Дебет 44 Кредит 76-5 - 6000

3.5. Учет операций по посредническим операциям

Дебет 44 Кредит 76-5 - 6000

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Претензия

— письменное требование,

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Претензия

— письменное требование,

3.6. Учет расчетов по претензиям и возмещению материального ущерба

3.6. Учет расчетов по претензиям и возмещению материального ущерба

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Порядок отражения операций

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Порядок отражения операций

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Если поступивший некачественный

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Если поступивший некачественный

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Товар ненадлежащего качества

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Товар ненадлежащего качества

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Так как некачественное

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Так как некачественное

3.6. Учет расчетов по претензиям и возмещению материального ущерба

После удовлетворения претензии

3.6. Учет расчетов по претензиям и возмещению материального ущерба

После удовлетворения претензии

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Работодатель и работник

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Работодатель и работник

3.6. Учет расчетов по претензиям и возмещению материального ущерба

ОАО "Кондитерская

3.6. Учет расчетов по претензиям и возмещению материального ущерба

ОАО "Кондитерская

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Бухгалтерские проводки:

Дебет 94

3.6. Учет расчетов по претензиям и возмещению материального ущерба

Бухгалтерские проводки:

Дебет 94

3.7. Учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники организации, получившие

3.7. Учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники организации, получившие

3.7. Учет расчетов с подотчетными лицами

3. Оформить расходный кассовый ордер (РКО)

3.7. Учет расчетов с подотчетными лицами

3. Оформить расходный кассовый ордер (РКО)

3.7. Учет расчетов с подотчетными лицами

Пример. Работник организации был направлен в

3.7. Учет расчетов с подотчетными лицами

Пример. Работник организации был направлен в

3.7. Учет расчетов с подотчетными лицами

В бухгалтерском учете производятся следующие записи:

а)

3.7. Учет расчетов с подотчетными лицами

В бухгалтерском учете производятся следующие записи:

а)

3.7. Учет расчетов с подотчетными лицами

д) в момент списания произведенных расходов

3.7. Учет расчетов с подотчетными лицами

д) в момент списания произведенных расходов

3.7. Учет расчетов с подотчетными лицами

Дебет 20 "Основное производство", 26 "Общехозяйственные

3.7. Учет расчетов с подотчетными лицами

Дебет 20 "Основное производство", 26 "Общехозяйственные

3.7. Учет расчетов с подотчетными лицами

е) при предъявлении НДС к вычету

3.7. Учет расчетов с подотчетными лицами

е) при предъявлении НДС к вычету

3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами

К счету

3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами

К счету

3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами

Начисление доходов

3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами

Начисление доходов

3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами

Удержание суммы

3.8. Учет расчетов с учредителями, акционерами, государственными и муниципальными органами

Удержание суммы

3.9. Учет расчетов с бюджетом по налогам и другим платежам

Счет 68

3.9. Учет расчетов с бюджетом по налогам и другим платежам

Счет 68

3.9. Учет расчетов с бюджетом по налогам и другим платежам

2. Финансовых

3.9. Учет расчетов с бюджетом по налогам и другим платежам

2. Финансовых

3.10. Учет расчетов с внебюджетными фондами

При учете расчетов с внебюджетными фондами

3.10. Учет расчетов с внебюджетными фондами

При учете расчетов с внебюджетными фондами

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

60 «Расчеты с поставщиками и подрядчиками» - Задолженность по оплате приобретенных

60 «Расчеты с поставщиками и подрядчиками» - Задолженность по оплате приобретенных

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

3.11. Инвентаризация денежных средств, расчетов с дебиторами и кредиторами, других статей

В соответствии с п. 73 Положения по ведению бухгалтерского учета и

В соответствии с п. 73 Положения по ведению бухгалтерского учета и

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов,

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов,

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

3.12. Учет прекращения обязательств зачетом требований, переменой лиц в обязательствах, по

Проблемы юридической техники в уголовном праве

Проблемы юридической техники в уголовном праве Автоматизация звука Р

Автоматизация звука Р Теоретические основы товароведения продовольственных товаров

Теоретические основы товароведения продовольственных товаров Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия

Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия Способы организации пространства в ландшафтной архитектуре

Способы организации пространства в ландшафтной архитектуре Основы общественного производства

Основы общественного производства Процедура выбора страховой компании для строительной организации ООО Паркинг-М

Процедура выбора страховой компании для строительной организации ООО Паркинг-М Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур

Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур Традиционные общества востока

Традиционные общества востока Кошки

Кошки Христианин в труде

Христианин в труде День космонавтики.

День космонавтики. Порядок проверки и замены компрессора Dvm plus III

Порядок проверки и замены компрессора Dvm plus III 20231021_lyubit_svoego_podrostka_2012

20231021_lyubit_svoego_podrostka_2012 Ислам мәдениеті

Ислам мәдениеті Виды химической связи

Виды химической связи Деловая игра Знатоки ФГОС ДО

Деловая игра Знатоки ФГОС ДО Рейди мэйд в искусстве XX века

Рейди мэйд в искусстве XX века Роль воспитателя в процессе музык. воспитания

Роль воспитателя в процессе музык. воспитания образование в жизни человека

образование в жизни человека Моделирование и конструирование

Моделирование и конструирование Ознакомление детей дошкольного возраста с изобразительным искусством

Ознакомление детей дошкольного возраста с изобразительным искусством Проецирование. Проекция

Проецирование. Проекция Döwletleriň syýasy kartada şekillendirilşi

Döwletleriň syýasy kartada şekillendirilşi Современные способы обеззараживания воды

Современные способы обеззараживания воды Экономическая сущность предпринимательской деятельности

Экономическая сущность предпринимательской деятельности Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования

Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования Театр Моды Силуэт, коллекция Цвета жизни

Театр Моды Силуэт, коллекция Цвета жизни