Учёт расходов по бюджету. Классификация расходов бюджетных организаций и задачи их учёта презентация

- Учёт расходов по бюджету. Классификация расходов бюджетных организаций и задачи их учёта

Содержание

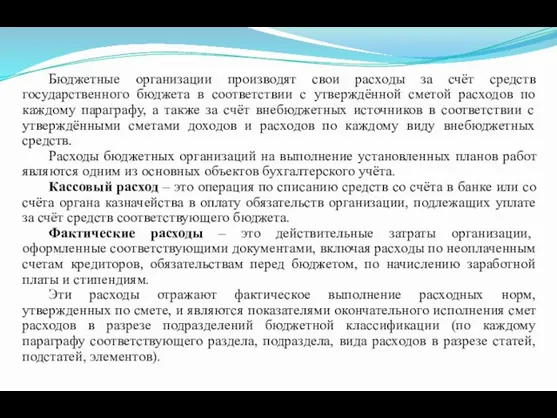

- 2. Бюджетные организации производят свои расходы за счёт средств государственного бюджета в соответствии с утверждённой сметой расходов

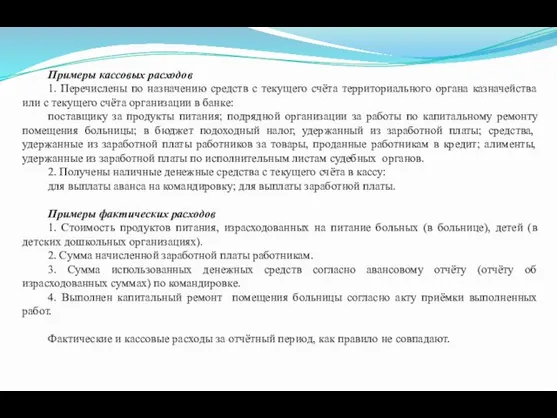

- 3. Примеры кассовых расходов 1. Перечислены по назначению средств с текущего счёта территориального органа казначейства или с

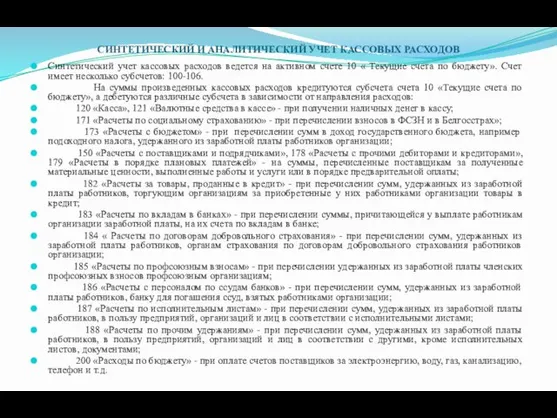

- 4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ КАССОВЫХ РАСХОДОВ Синтетический учет кассовых расходов ведется на активном счете 10 «

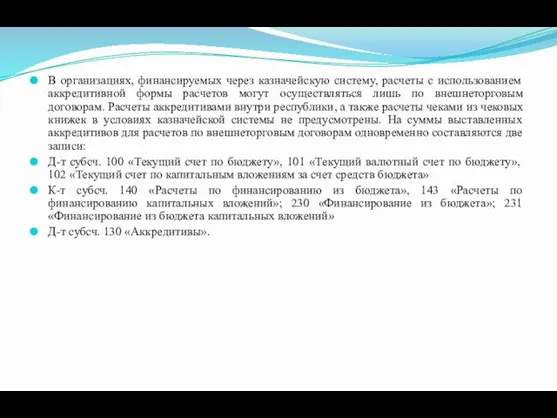

- 5. В организациях, финансируемых через казначейскую систему, расчеты с использованием аккредитивной формы расчетов могут осуществляться лишь по

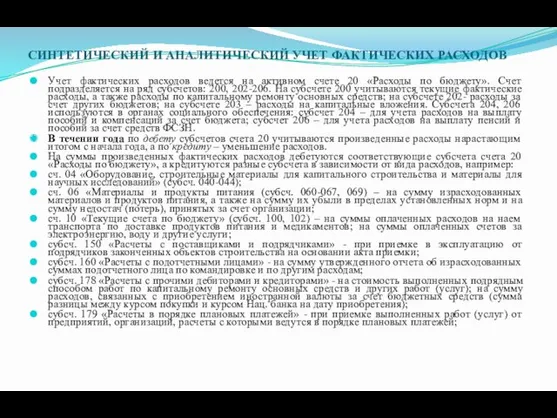

- 6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ФАКТИЧЕСКИХ РАСХОДОВ Учет фактических расходов ведется на активном счете 20 «Расходы по

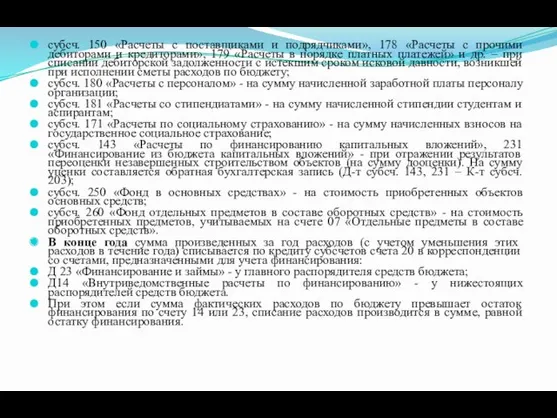

- 7. субсч. 150 «Расчеты с поставщиками и подрядчиками», 178 «Расчеты с прочими дебиторами и кредиторами», 179 «Расчеты

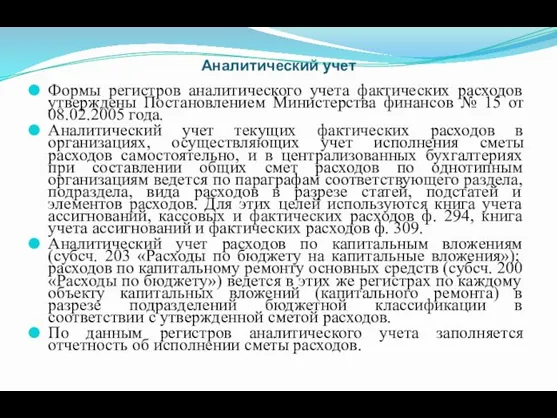

- 8. Аналитический учет Формы регистров аналитического учета фактических расходов утверждены Постановлением Министерства финансов № 15 от 08.02.2005

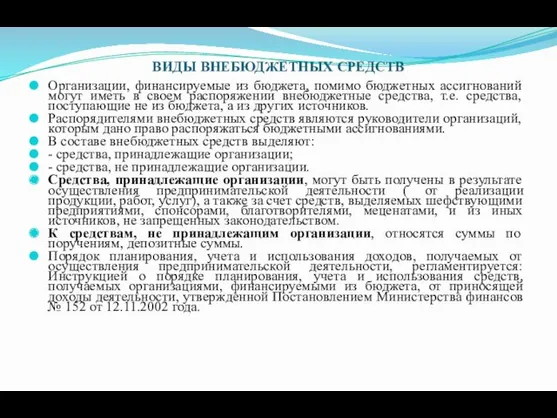

- 9. ВИДЫ ВНЕБЮДЖЕТНЫХ СРЕДСТВ Организации, финансируемые из бюджета, помимо бюджетных ассигнований могут иметь в своем распоряжении внебюджетные

- 10. УЧЁТ ДЕПОЗИТНЫХ СРЕДСТВ

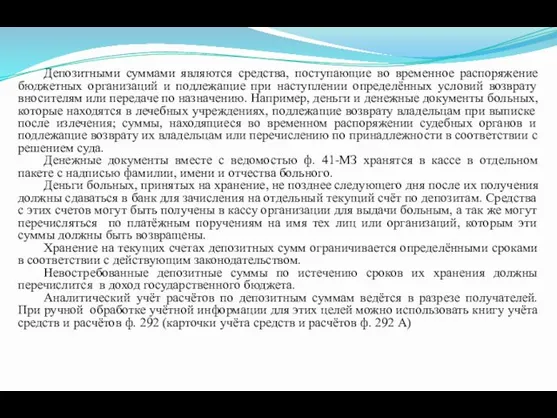

- 11. Депозитными суммами являются средства, поступающие во временное распоряжение бюджетных организаций и подлежащие при наступлении определённых условий

- 16. Скачать презентацию

Бюджетные организации производят свои расходы за счёт средств государственного бюджета в

Бюджетные организации производят свои расходы за счёт средств государственного бюджета в

Примеры кассовых расходов

1. Перечислены по назначению средств с текущего счёта территориального

Примеры кассовых расходов

1. Перечислены по назначению средств с текущего счёта территориального

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ КАССОВЫХ РАСХОДОВ

Синтетический учет кассовых расходов ведется на

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ КАССОВЫХ РАСХОДОВ

Синтетический учет кассовых расходов ведется на

В организациях, финансируемых через казначейскую систему, расчеты с использованием аккредитивной формы

В организациях, финансируемых через казначейскую систему, расчеты с использованием аккредитивной формы

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ФАКТИЧЕСКИХ РАСХОДОВ

Учет фактических расходов ведется на активном

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ФАКТИЧЕСКИХ РАСХОДОВ

Учет фактических расходов ведется на активном

субсч. 150 «Расчеты с поставщиками и подрядчиками», 178 «Расчеты с прочими

субсч. 150 «Расчеты с поставщиками и подрядчиками», 178 «Расчеты с прочими

Аналитический учет

Формы регистров аналитического учета фактических расходов утверждены Постановлением Министерства финансов

Аналитический учет

Формы регистров аналитического учета фактических расходов утверждены Постановлением Министерства финансов

ВИДЫ ВНЕБЮДЖЕТНЫХ СРЕДСТВ

Организации, финансируемые из бюджета, помимо бюджетных ассигнований могут иметь

ВИДЫ ВНЕБЮДЖЕТНЫХ СРЕДСТВ

Организации, финансируемые из бюджета, помимо бюджетных ассигнований могут иметь

УЧЁТ ДЕПОЗИТНЫХ СРЕДСТВ

УЧЁТ ДЕПОЗИТНЫХ СРЕДСТВ

Депозитными суммами являются средства, поступающие во временное распоряжение бюджетных организаций и

Депозитными суммами являются средства, поступающие во временное распоряжение бюджетных организаций и

Красивая тележка. Изобразительная деятельность в детском саду

Красивая тележка. Изобразительная деятельность в детском саду Основные типы дефекта у детей с умственной отсталостью

Основные типы дефекта у детей с умственной отсталостью Балансовый метод определения воздухообменов в производственных помещениях

Балансовый метод определения воздухообменов в производственных помещениях Эванычу. Поздравляю тебя от всей души с днём варенья

Эванычу. Поздравляю тебя от всей души с днём варенья Современные средства поражения

Современные средства поражения Урок Тематическое оценивание знаний по теме Законы движения и взаимодействия тел

Урок Тематическое оценивание знаний по теме Законы движения и взаимодействия тел Электронный тест-викторина Проверь себя

Электронный тест-викторина Проверь себя Упражнения по закреплению словообразования глаголов

Упражнения по закреплению словообразования глаголов на конкурс Мировая война

на конкурс Мировая война 03ce0836085dfd0f

03ce0836085dfd0f Особенности религиозного туризма на примере ислама

Особенности религиозного туризма на примере ислама Патриотизм и верность воинскому долгу - основные качества защитника Отечества. Дни воинской славы, города Воинской славы России

Патриотизм и верность воинскому долгу - основные качества защитника Отечества. Дни воинской славы, города Воинской славы России Памятники военных лет

Памятники военных лет Экспертные системы в области права

Экспертные системы в области права презентация на темуОбщение педагога с родителями воспитанников

презентация на темуОбщение педагога с родителями воспитанников Деревообрабатывающее предприятие

Деревообрабатывающее предприятие Lnternational marketing. The global economic environment. (Chapter 3)

Lnternational marketing. The global economic environment. (Chapter 3) История строительства скважин

История строительства скважин СП Инженерно-гидрометеорологические изыскания для строительства. Общие правила производства работ

СП Инженерно-гидрометеорологические изыскания для строительства. Общие правила производства работ Политическая сфера

Политическая сфера Виртуальная выставка. Новые поступления

Виртуальная выставка. Новые поступления әдістеме

әдістеме Учимся различать форму 2-го лица множественного числа и повелительную форму глагола. 4 класс

Учимся различать форму 2-го лица множественного числа и повелительную форму глагола. 4 класс Гормоны жировой ткани, их роль в формировании гормонального статуса и патогенезе метаболических нарушений

Гормоны жировой ткани, их роль в формировании гормонального статуса и патогенезе метаболических нарушений Средства музыкальной выразительности. Простейшие формы музыкальных произведений

Средства музыкальной выразительности. Простейшие формы музыкальных произведений Астық тұқымдарын себуге арналған құрылғылардыңқұрылымына шолу

Астық тұқымдарын себуге арналған құрылғылардыңқұрылымына шолу Роды. Определение срока родов

Роды. Определение срока родов Презентация Архитектура

Презентация Архитектура