- Задача на тестирование ВР

Содержание

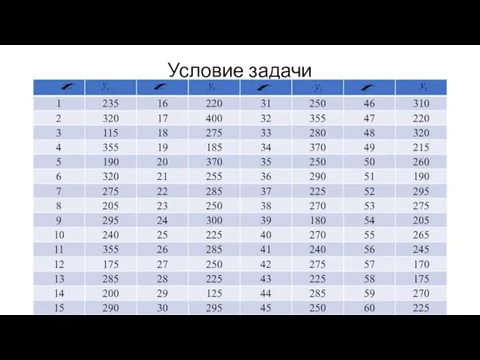

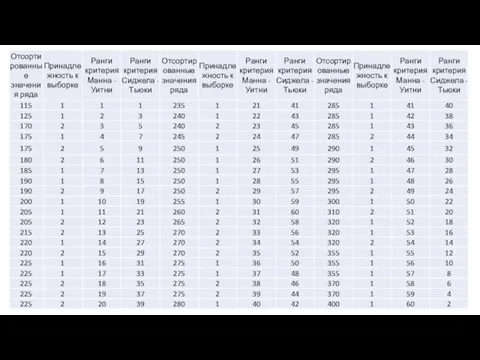

- 2. Условие задачи

- 3. Имеются данные о размерах запасов компании А. Требуется провести тестирование ряда на постоянство математического ожидания и

- 4. Критерий Стьюдента Для тестирования ряда на постоянство математического ожидания по критерию Стьюдента, разобьем ряд на 2

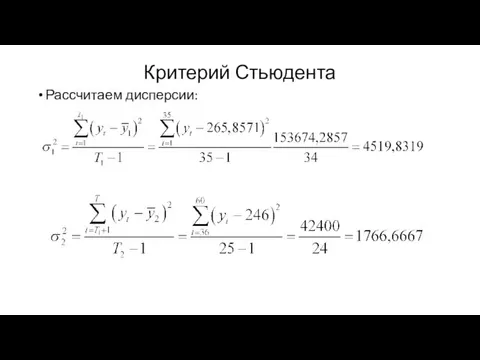

- 5. Критерий Стьюдента Рассчитаем дисперсии:

- 6. Критерий Стьюдента Сравнивая с критическим значением приходим к выводу, что нельзя отклонить гипотезу, что математическое ожидание

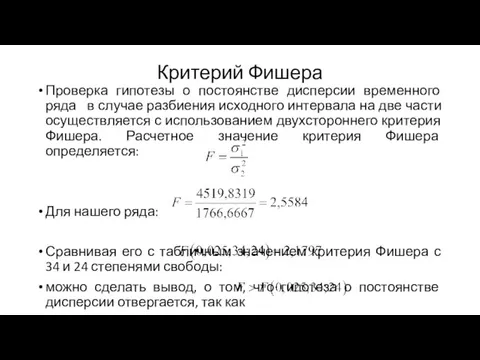

- 7. Критерий Фишера Проверка гипотезы о постоянстве дисперсии временного ряда в случае разбиения исходного интервала на две

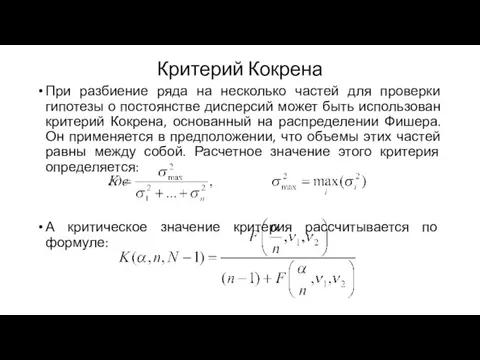

- 8. Критерий Кокрена При разбиение ряда на несколько частей для проверки гипотезы о постоянстве дисперсий может быть

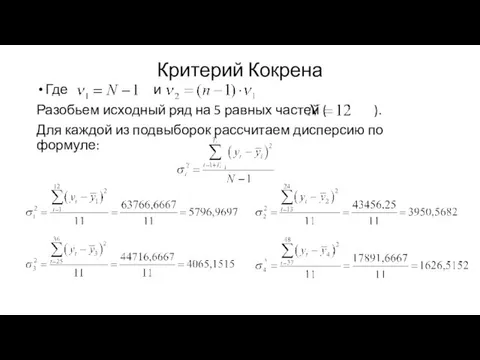

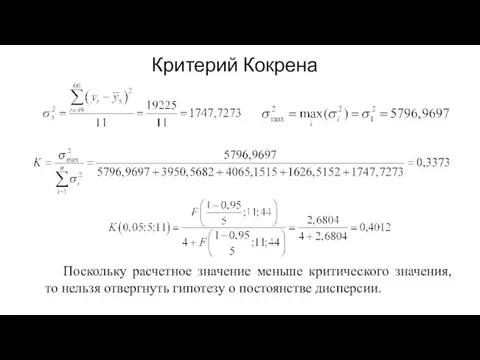

- 9. Критерий Кокрена Где и Разобьем исходный ряд на 5 равных частей ( ). Для каждой из

- 10. Критерий Кокрена Поскольку расчетное значение меньше критического значения, то нельзя отвергнуть гипотезу о постоянстве дисперсии.

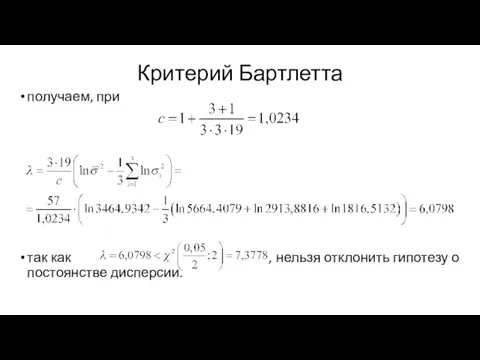

- 11. Критерий Бартлетта В нашем примере разобьем ряд на 3 части: первая – с 1 по 20,

- 12. Критерий Бартлетта Т.к. , то значение критерия находится по формуле: где

- 13. Критерий Бартлетта получаем, при так как , нельзя отклонить гипотезу о постоянстве дисперсии.

- 15. Критерий Манна - Уитни Сумма рангов для первой подвыборке равна: Тогда стандартизованная переменная, рассчитанная по формуле:

- 16. Критерий Манна - Уитни Статистика Манна – Уитни имеет стандартное нормальное распределение. Так как , то

- 17. Критерий Cиджела - Тьюки Сумма рангов критерия Сиджела –Тьюки для первой подвыборки равна: Тогда стандартизованная переменная,

- 19. Скачать презентацию

Условие задачи

Условие задачи

Имеются данные о размерах запасов компании А.

Требуется провести тестирование ряда на

Имеются данные о размерах запасов компании А.

Требуется провести тестирование ряда на

Критерий Стьюдента

Для тестирования ряда на постоянство математического ожидания по критерию Стьюдента,

Критерий Стьюдента

Для тестирования ряда на постоянство математического ожидания по критерию Стьюдента,

Критерий Стьюдента

Рассчитаем дисперсии:

Критерий Стьюдента

Рассчитаем дисперсии:

Критерий Стьюдента

Сравнивая с критическим значением

приходим к выводу, что нельзя отклонить

Критерий Стьюдента

Сравнивая с критическим значением

приходим к выводу, что нельзя отклонить

Критерий Фишера

Проверка гипотезы о постоянстве дисперсии временного ряда в случае разбиения

Критерий Фишера

Проверка гипотезы о постоянстве дисперсии временного ряда в случае разбиения

Критерий Кокрена

При разбиение ряда на несколько частей для проверки гипотезы о

Критерий Кокрена

При разбиение ряда на несколько частей для проверки гипотезы о

Критерий Кокрена

Где и

Разобьем исходный ряд на 5 равных частей (

Критерий Кокрена

Где и

Разобьем исходный ряд на 5 равных частей (

Критерий Кокрена

Поскольку расчетное значение меньше критического значения, то нельзя отвергнуть гипотезу

Критерий Кокрена

Поскольку расчетное значение меньше критического значения, то нельзя отвергнуть гипотезу

Критерий Бартлетта

В нашем примере разобьем ряд на 3 части: первая –

Критерий Бартлетта

В нашем примере разобьем ряд на 3 части: первая –

Критерий Бартлетта

Т.к. , то значение критерия находится по формуле:

где

Критерий Бартлетта

Т.к. , то значение критерия находится по формуле:

где

Критерий Бартлетта

получаем, при

так как , нельзя отклонить гипотезу о постоянстве дисперсии.

Критерий Бартлетта

получаем, при

так как , нельзя отклонить гипотезу о постоянстве дисперсии.

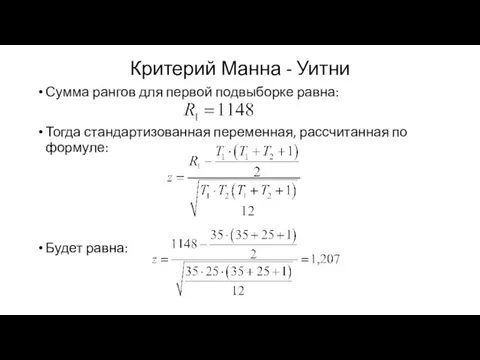

Критерий Манна - Уитни

Сумма рангов для первой подвыборке равна:

Тогда стандартизованная

Критерий Манна - Уитни

Сумма рангов для первой подвыборке равна:

Тогда стандартизованная

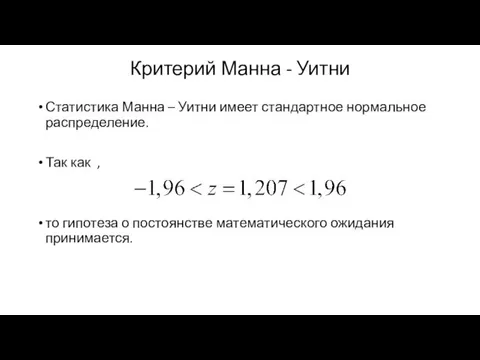

Критерий Манна - Уитни

Статистика Манна – Уитни имеет стандартное нормальное распределение.

Критерий Манна - Уитни

Статистика Манна – Уитни имеет стандартное нормальное распределение.

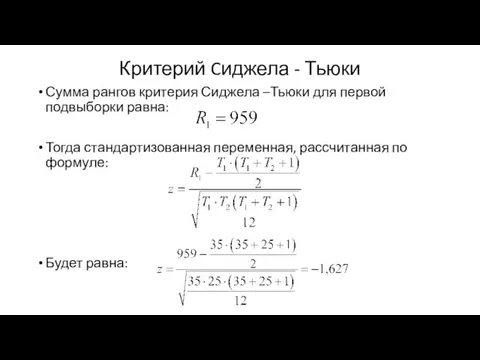

Критерий Cиджела - Тьюки

Сумма рангов критерия Сиджела –Тьюки для первой подвыборки

Критерий Cиджела - Тьюки

Сумма рангов критерия Сиджела –Тьюки для первой подвыборки

Звуковые волны

Звуковые волны Стандартты толық теледидар сигналдарын зерттеу

Стандартты толық теледидар сигналдарын зерттеу Информация – это сведения о предметах, процессах и явлениях окружающего нас мира

Информация – это сведения о предметах, процессах и явлениях окружающего нас мира Деловой этикет

Деловой этикет Презентация к театрализованной постановке Без привычек вредных жить на свете здорово!

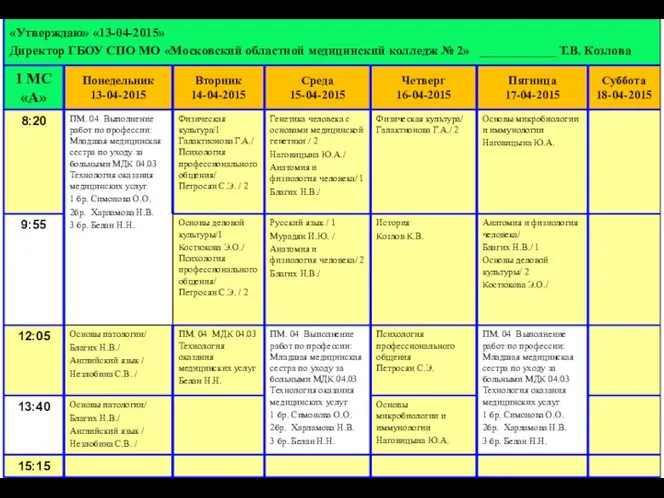

Презентация к театрализованной постановке Без привычек вредных жить на свете здорово! Расписание MOMK2

Расписание MOMK2 Что изучает история

Что изучает история Формирование доброжелательных отношений среди дошкольников

Формирование доброжелательных отношений среди дошкольников NIR Systems

NIR Systems Собака - друг человека - презентация

Собака - друг человека - презентация Безусловное принятие

Безусловное принятие Согласие да лад для общего дела клад

Согласие да лад для общего дела клад Учитель математики

Учитель математики Радуга, федеральная аптечная сеть

Радуга, федеральная аптечная сеть Гидродинамические аварии

Гидродинамические аварии Проектирование транспортной системы в машиностроительном производстве

Проектирование транспортной системы в машиностроительном производстве Вводное занятие по геометрии для учащихся 7 класса

Вводное занятие по геометрии для учащихся 7 класса Методы и приборы оценки ровности дорожных покрытий

Методы и приборы оценки ровности дорожных покрытий Приёмы сжатия (компрессии) текста

Приёмы сжатия (компрессии) текста Презентация Инструментарий педагога для развития IT-компетенций

Презентация Инструментарий педагога для развития IT-компетенций Книжная выставка. Избирательное право. Избирательный процесс

Книжная выставка. Избирательное право. Избирательный процесс Электроосветительные приборы

Электроосветительные приборы Родительское собрание Ваш ребенок - третьеклассник (с презентацией)

Родительское собрание Ваш ребенок - третьеклассник (с презентацией) Низковольтное оборудование. Стабилизаторы напряжения Since 2000. Преобразователи напряжения

Низковольтное оборудование. Стабилизаторы напряжения Since 2000. Преобразователи напряжения Поняття креативності в психології та педагогіці

Поняття креативності в психології та педагогіці Магнитные взаимодействия

Магнитные взаимодействия Преступления и девиантное поведение

Преступления и девиантное поведение Роберт Миңнулин иҗатында туган як образы (презентация)

Роберт Миңнулин иҗатында туган як образы (презентация)