- Деофшоризація в Україні у контексті боротьби з BEPS. Виклики для українського бізнесу

Содержание

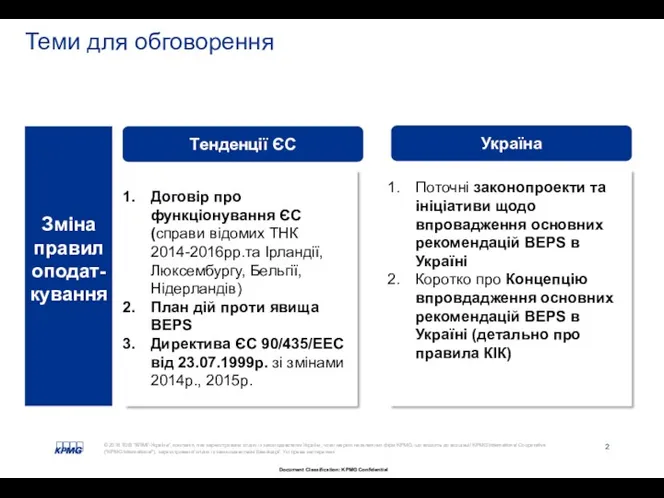

- 2. Теми для обговорення Поточні законопроекти та ініціативи щодо впровадження основних рекомендацій BEPS в Україні Коротко про

- 3. Втрати від BEPS (надходження до бюджетів країн) За даними ОЕСР щорічні втрати бюджетів країн світу від

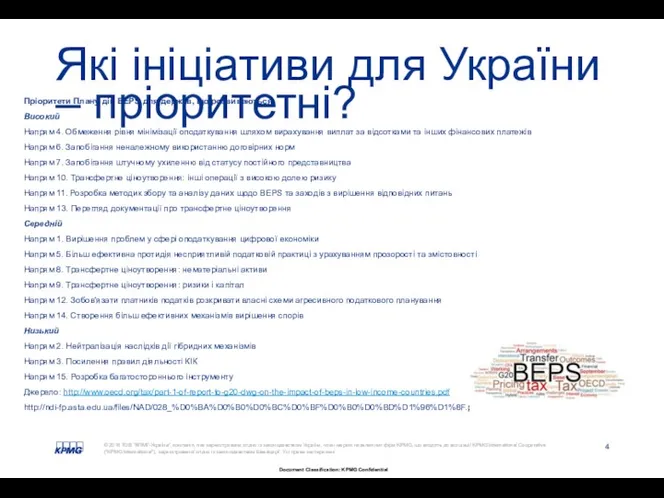

- 4. Які ініціативи для України – пріоритетні? Пріоритети Плану дій BEPS для держав, що розвиваються Високий Напрям

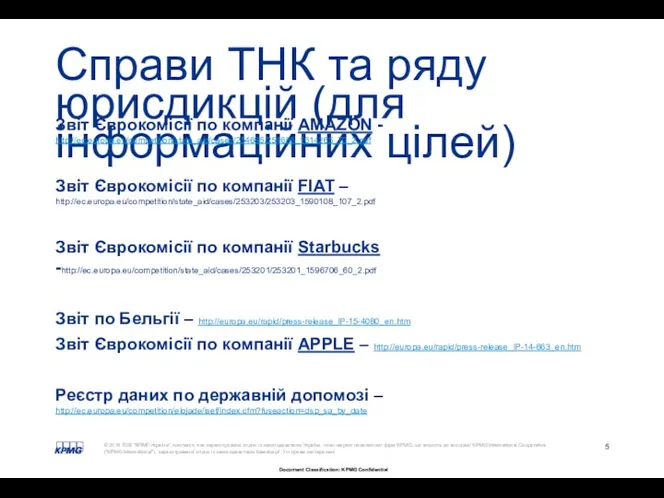

- 5. Справи ТНК та ряду юрисдикцій (для інформаційних цілей) Звіт Єврокомісії по компанії AMAZON - http://ec.europa.eu/competition/state_aid/cases/254685/254685_1614265_70_2.pdf Звіт

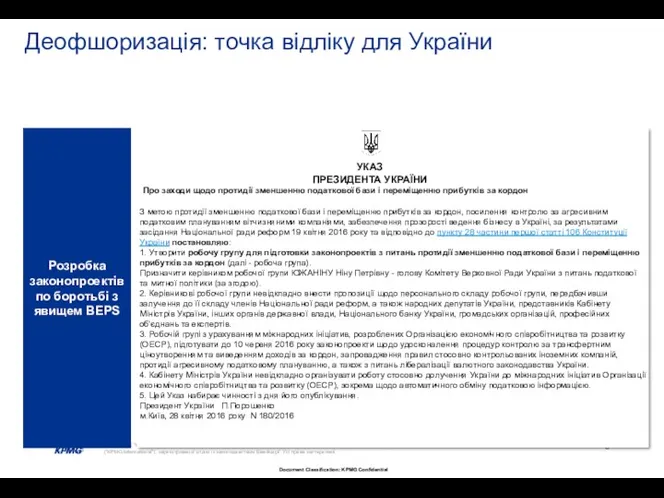

- 6. З метою протидії зменшенню податкової бази і переміщенню прибутків за кордон, посилення контролю за агресивним податковим

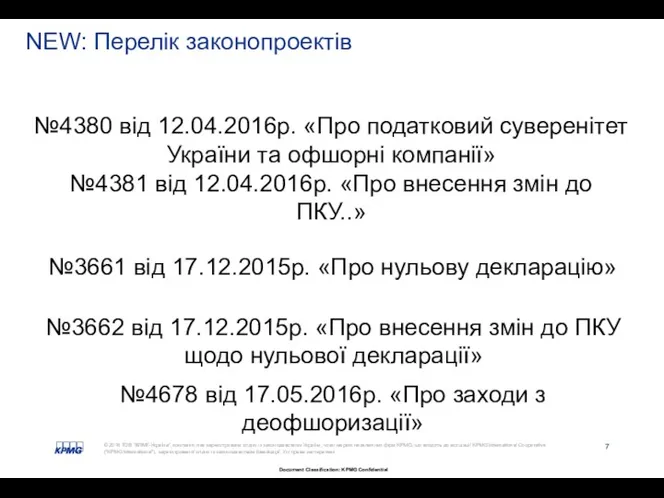

- 7. №4380 від 12.04.2016р. «Про податковий суверенітет України та офшорні компанії» №4381 від 12.04.2016р. «Про внесення змін

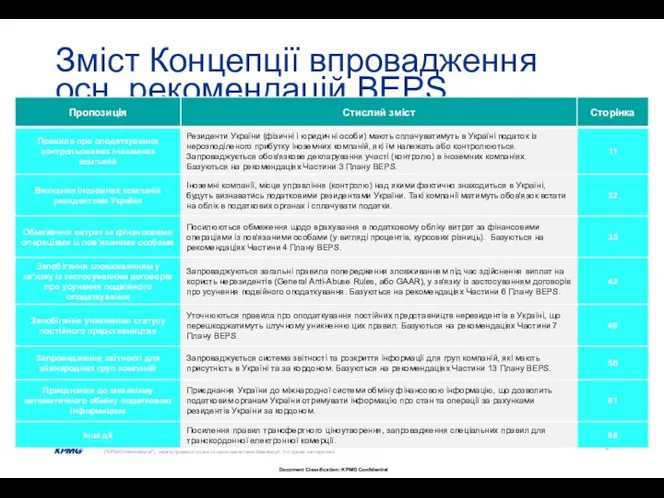

- 8. Зміст Концепції впровадження осн. рекомендацій BEPS http://eimg.pravda.com/files/0/1/Koncepcija_vprovadzhennja_osnovnyh_rekomendacij_BEPSv_Ukraini.pdf

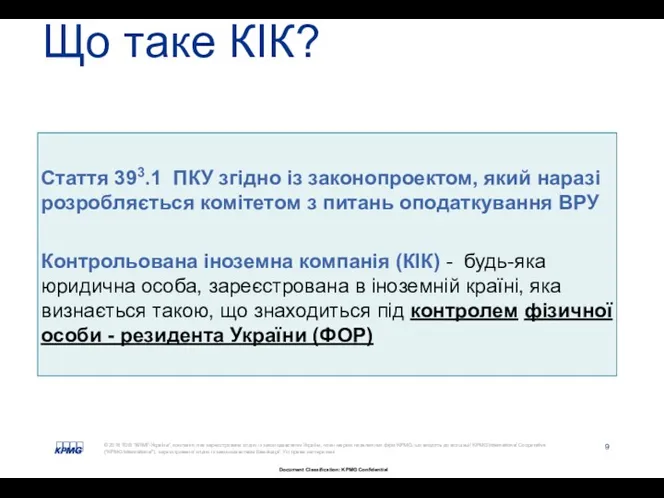

- 9. Що таке КІК? Стаття 393.1 ПКУ згідно із законопроектом, який наразі розробляється комітетом з питань оподаткування

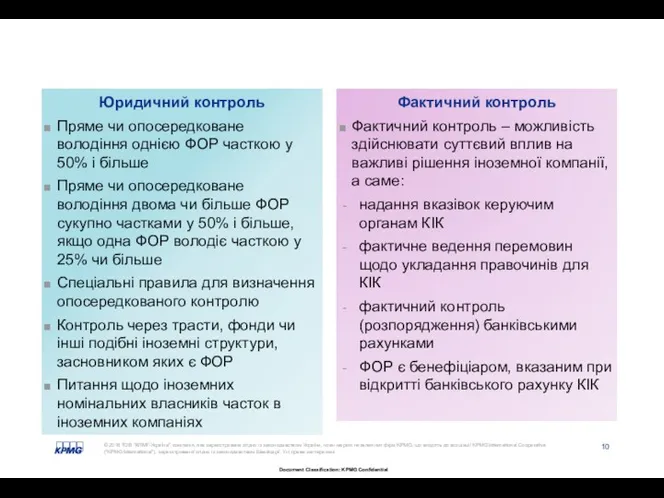

- 10. Контроль над КІК фізичною-особою резидентом (ФОР) України

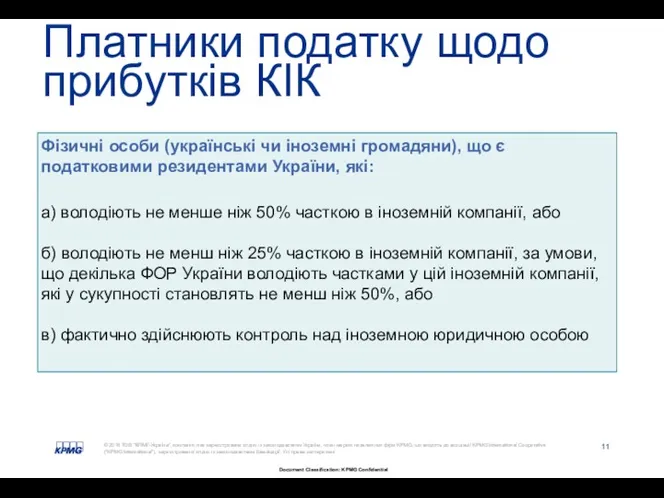

- 11. Платники податку щодо прибутків КІК Фізичні особи (українські чи іноземні громадяни), що є податковими резидентами України,

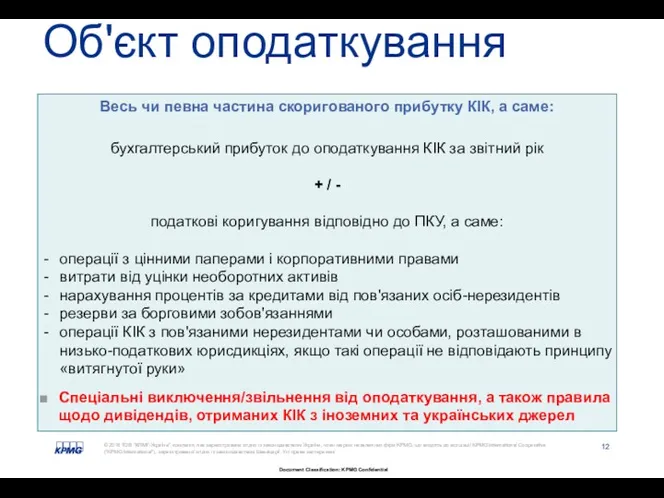

- 12. Об'єкт оподаткування Весь чи певна частина скоригованого прибутку КІК, а саме: бухгалтерський прибуток до оподаткування КІК

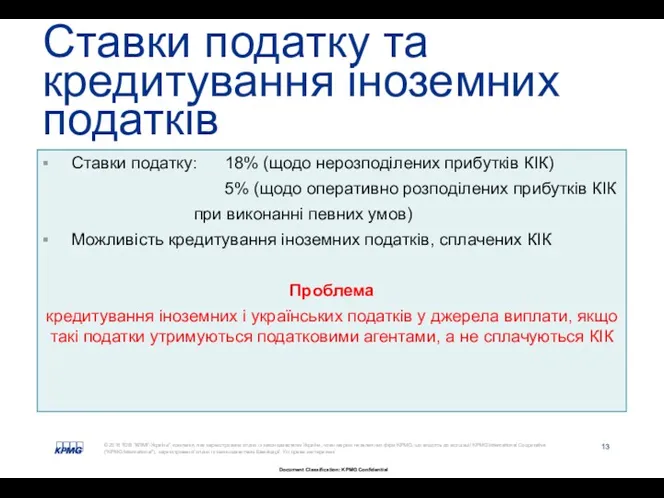

- 13. Ставки податку та кредитування іноземних податків Ставки податку: 18% (щодо нерозподілених прибутків КІК) 5% (щодо оперативно

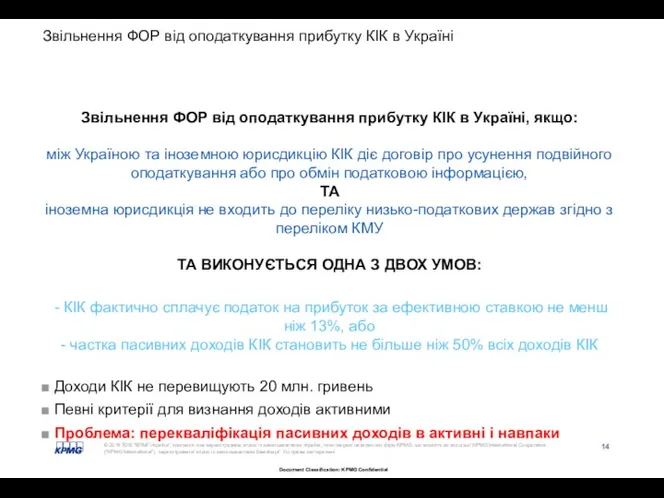

- 14. Звільнення ФОР від оподаткування прибутку КІК в Україні Звільнення ФОР від оподаткування прибутку КІК в Україні,

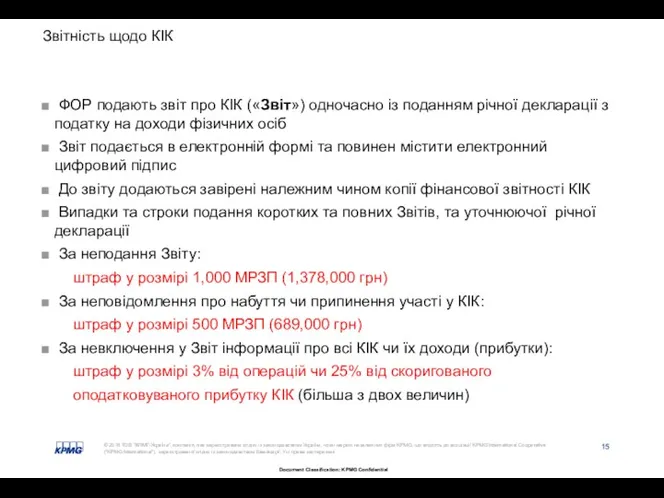

- 15. Звітність щодо КІК ФОР подають звіт про КІК («Звіт») одночасно із поданням річної декларації з податку

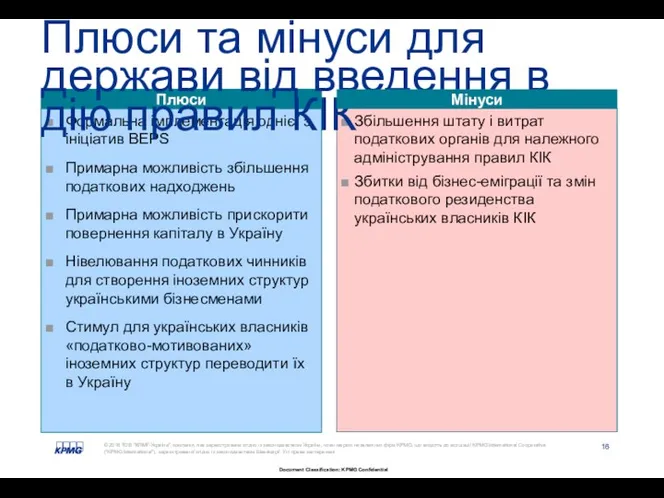

- 16. Збільшення штату і витрат податкових органів для належного адміністрування правил КІК Збитки від бізнес-еміграції та змін

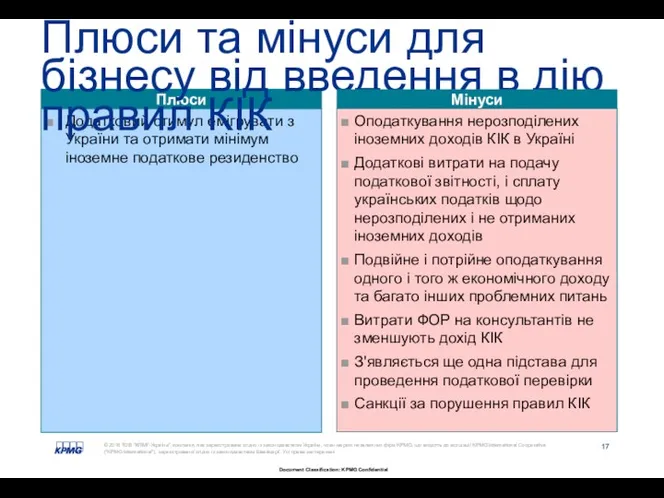

- 17. Оподаткування нерозподілених іноземних доходів КІК в Україні Додаткові витрати на подачу податкової звітності, і сплату українських

- 18. Thank you

- 19. Контакти Антощук Лариса Керівник практики з вирішення податкових спорів Менеджер, КПМГ в Україні Моб: + 380

- 21. Скачать презентацию

Теми для обговорення

Поточні законопроекти та ініціативи щодо впровадження основних рекомендацій BEPS

Теми для обговорення

Поточні законопроекти та ініціативи щодо впровадження основних рекомендацій BEPS

Втрати від BEPS (надходження до бюджетів країн)

За даними ОЕСР щорічні втрати

Втрати від BEPS (надходження до бюджетів країн)

За даними ОЕСР щорічні втрати

Які ініціативи для України – пріоритетні?

Пріоритети Плану дій BEPS для держав,

Які ініціативи для України – пріоритетні?

Пріоритети Плану дій BEPS для держав,

Справи ТНК та ряду юрисдикцій (для інформаційних цілей)

Звіт Єврокомісії по компанії

Справи ТНК та ряду юрисдикцій (для інформаційних цілей)

Звіт Єврокомісії по компанії

З метою протидії зменшенню податкової бази і переміщенню прибутків за кордон,

З метою протидії зменшенню податкової бази і переміщенню прибутків за кордон,

№4380 від 12.04.2016р. «Про податковий суверенітет України та офшорні компанії»

№4381 від

№4380 від 12.04.2016р. «Про податковий суверенітет України та офшорні компанії»

№4381 від

Зміст Концепції впровадження осн. рекомендацій BEPS

http://eimg.pravda.com/files/0/1/Koncepcija_vprovadzhennja_osnovnyh_rekomendacij_BEPSv_Ukraini.pdf

Зміст Концепції впровадження осн. рекомендацій BEPS

http://eimg.pravda.com/files/0/1/Koncepcija_vprovadzhennja_osnovnyh_rekomendacij_BEPSv_Ukraini.pdf

Що таке КІК?

Стаття 393.1 ПКУ згідно із законопроектом, який наразі розробляється

Що таке КІК?

Стаття 393.1 ПКУ згідно із законопроектом, який наразі розробляється

Контроль над КІК фізичною-особою резидентом (ФОР) України

Контроль над КІК фізичною-особою резидентом (ФОР) України

Платники податку щодо прибутків КІК

Фізичні особи (українські чи іноземні громадяни),

Платники податку щодо прибутків КІК

Фізичні особи (українські чи іноземні громадяни),

Об'єкт оподаткування

Весь чи певна частина скоригованого прибутку КІК, а саме:

бухгалтерський

Об'єкт оподаткування

Весь чи певна частина скоригованого прибутку КІК, а саме:

бухгалтерський

Ставки податку та кредитування іноземних податків

Ставки податку: 18% (щодо нерозподілених

Ставки податку та кредитування іноземних податків

Ставки податку: 18% (щодо нерозподілених

Звільнення ФОР від оподаткування прибутку КІК в Україні

Звільнення ФОР від оподаткування

Звільнення ФОР від оподаткування прибутку КІК в Україні

Звільнення ФОР від оподаткування

Звітність щодо КІК

ФОР подають звіт про КІК («Звіт») одночасно із

Звітність щодо КІК

ФОР подають звіт про КІК («Звіт») одночасно із

Збільшення штату і витрат податкових органів для належного адміністрування правил КІК

Збитки

Збільшення штату і витрат податкових органів для належного адміністрування правил КІК

Збитки

Оподаткування нерозподілених іноземних доходів КІК в Україні

Додаткові витрати на подачу податкової

Оподаткування нерозподілених іноземних доходів КІК в Україні

Додаткові витрати на подачу податкової

Thank you

Thank you

Контакти

Антощук Лариса

Керівник практики з вирішення податкових спорів

Менеджер, КПМГ в

Контакти

Антощук Лариса Керівник практики з вирішення податкових спорів Менеджер, КПМГ в

Понятие уголовного права. Источники международного гуманитарного права

Понятие уголовного права. Источники международного гуманитарного права Выборы в демократическом обществе

Выборы в демократическом обществе Анализ разрешения на строительство многоквартирного дома

Анализ разрешения на строительство многоквартирного дома Закон XII таблиц

Закон XII таблиц 25-летие Конституции Республики Коми

25-летие Конституции Республики Коми Общие положения об обязательствах

Общие положения об обязательствах Молодежь как объект социальной работы . Специфика социального обслуживания молодежи

Молодежь как объект социальной работы . Специфика социального обслуживания молодежи Требования к транспортировке, приему и хранению сырья, пищевых продуктов

Требования к транспортировке, приему и хранению сырья, пищевых продуктов Международные стандарты, правовые и этические основы туризма

Международные стандарты, правовые и этические основы туризма Необходимость и особенности принятия Конституции РФ в 1993 году. Характеристика Конституции РФ 1993 года

Необходимость и особенности принятия Конституции РФ в 1993 году. Характеристика Конституции РФ 1993 года Отчет о прохождении производственной практики (по профилю специальности)

Отчет о прохождении производственной практики (по профилю специальности) Содержание международного стандарта ISO 26000:2010

Содержание международного стандарта ISO 26000:2010 Методология и порядок проведения таможенной экспертизы

Методология и порядок проведения таможенной экспертизы Впровадження системи НАССР в Україні

Впровадження системи НАССР в Україні Массовые мероприятия. Санкционированные и несанкционированные митинги. Ответственность за участие в несанкционированном митинге

Массовые мероприятия. Санкционированные и несанкционированные митинги. Ответственность за участие в несанкционированном митинге Налоговое право. Налоговые органы. Виды налогов.

Налоговое право. Налоговые органы. Виды налогов. Религиозно-политический экстремизм

Религиозно-политический экстремизм Оформление распорядительных документов. Лекция 8

Оформление распорядительных документов. Лекция 8 Правовой статус педагогических работников

Правовой статус педагогических работников Избирательные системы. Сущность выборов и их функции

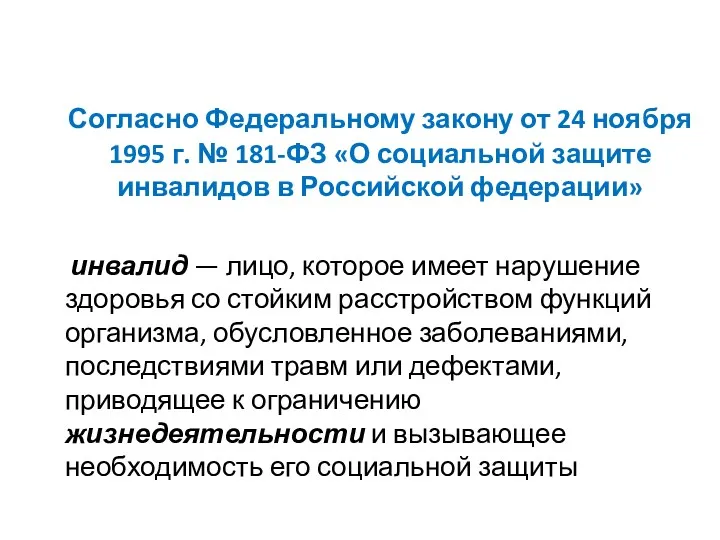

Избирательные системы. Сущность выборов и их функции О социальной защите инвалидов в Российской Федерации

О социальной защите инвалидов в Российской Федерации Банкротство физических лиц

Банкротство физических лиц Источники экологического права. Тема 2

Источники экологического права. Тема 2 Как снять с кадастрового учета объект недвижимости

Как снять с кадастрового учета объект недвижимости Законодательство РФ о выборах

Законодательство РФ о выборах Основи теорії держави і права

Основи теорії держави і права Правовое регулирование контрактных отношений

Правовое регулирование контрактных отношений Уголовный закон и преступление. (Лекция 10)

Уголовный закон и преступление. (Лекция 10)