- МСФО (IFRS) 3 Объединение бизнеса

Содержание

- 2. Вопросы: Метод покупки и его содержание Признание и оценка гудвила

- 3. ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ СТАНДАРТА Группа Объединение бизнеса Идентифицируемые активы Неконтролируемая доля / Доля меньшинства Дата приобретения Идентифицируемый

- 4. Группа – это объединение отдельных предприятий в один экономический субъект, происходящее в результате присоединения одного предприятия

- 5. Объединение предприятий может быть проведено посредством: покупки простых (обыкновенных) акций другой компании; покупки всех чистых активов

- 6. Оплата может быть осуществлена путем: выпуска долевых инструментов (акций), оплаты денежными средствами, эквивалентами денежных средств или

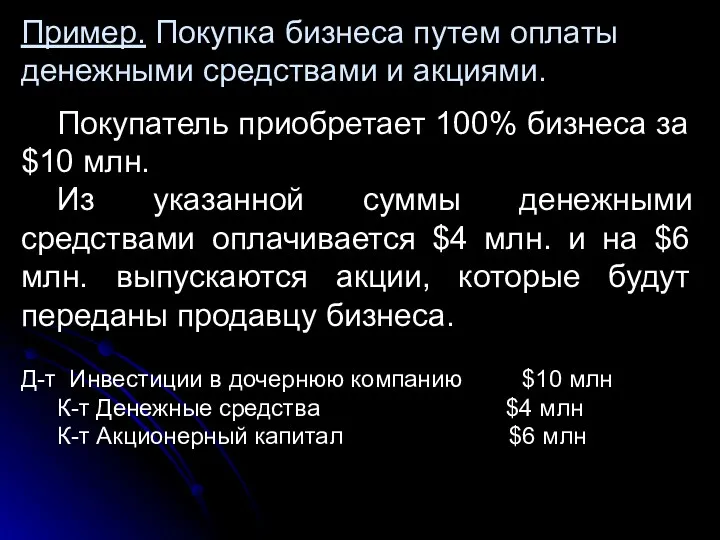

- 7. Пример. Покупка бизнеса путем оплаты денежными средствами и акциями. Покупатель приобретает 100% бизнеса за $10 млн.

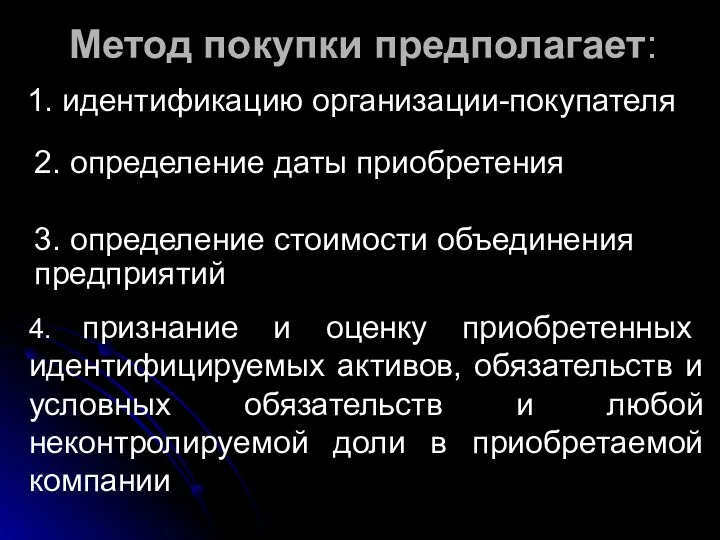

- 8. Метод покупки предполагает: 1. идентификацию организации-покупателя 2. определение даты приобретения 3. определение стоимости объединения предприятий 4.

- 9. 5. признание и оценка гудвила или прибыли от выгодной покупки (отрицательный гудвил)

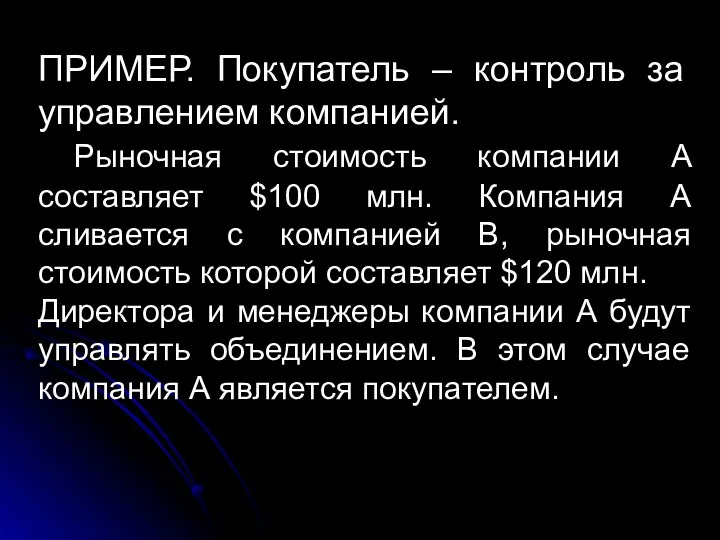

- 10. ПРИМЕР. Покупатель – контроль за управлением компанией. Рыночная стоимость компании А составляет $100 млн. Компания А

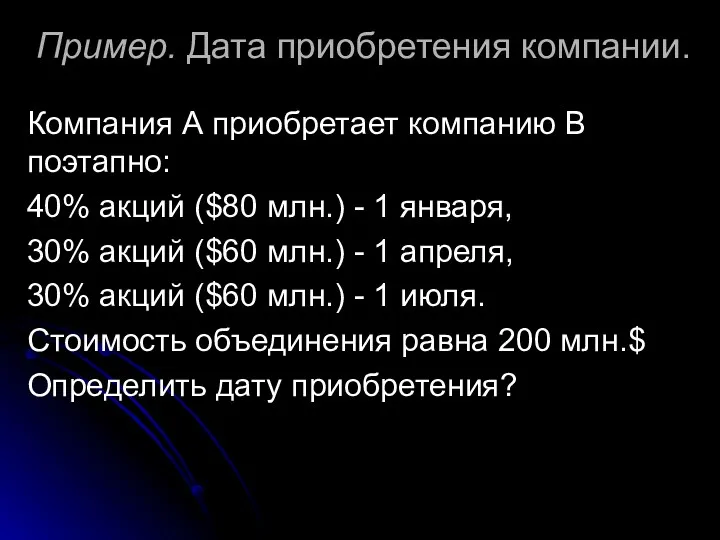

- 11. Пример. Дата приобретения компании. Компания А приобретает компанию В поэтапно: 40% акций ($80 млн.) - 1

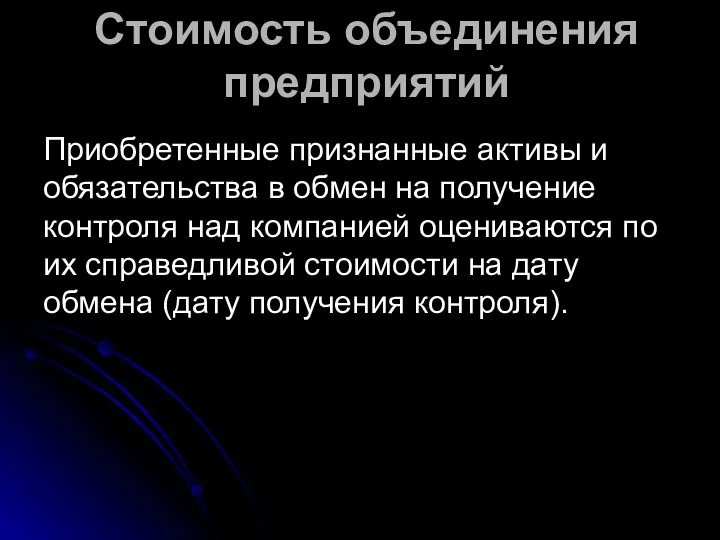

- 12. Стоимость объединения предприятий Приобретенные признанные активы и обязательства в обмен на получение контроля над компанией оцениваются

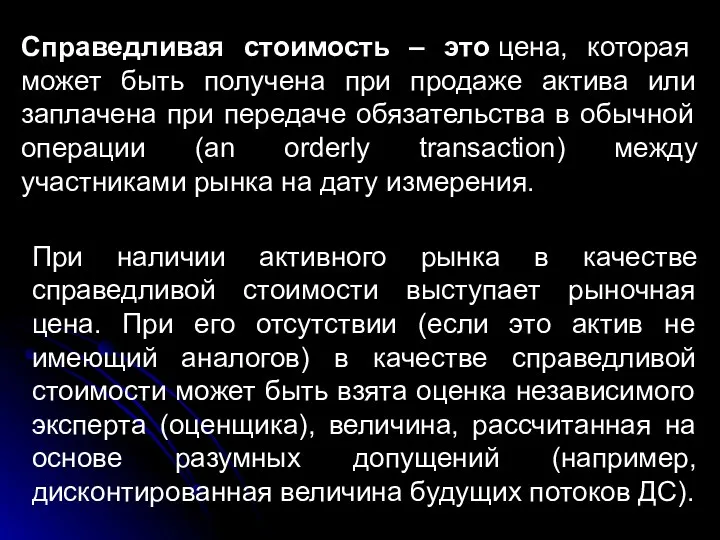

- 13. Справедливая стоимость – это цена, которая может быть получена при продаже актива или заплачена при передаче

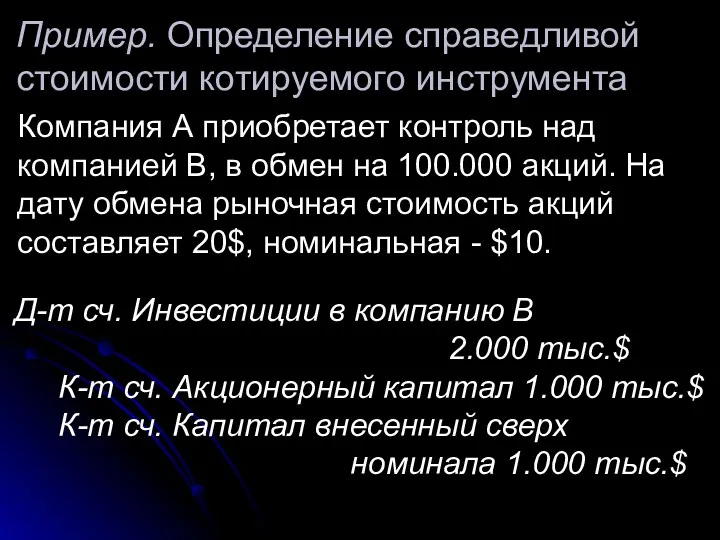

- 14. Компания А приобретает контроль над компанией В, в обмен на 100.000 акций. На дату обмена рыночная

- 15. Пример. Затраты при объединении Компания стоит $ 60 млн. Затраты на юридические услуги при объединении -

- 16. Д-т сч. Инвестиции в дочернюю компанию 60 млн. $ К-т сч. Денежные средства 60 млн. $

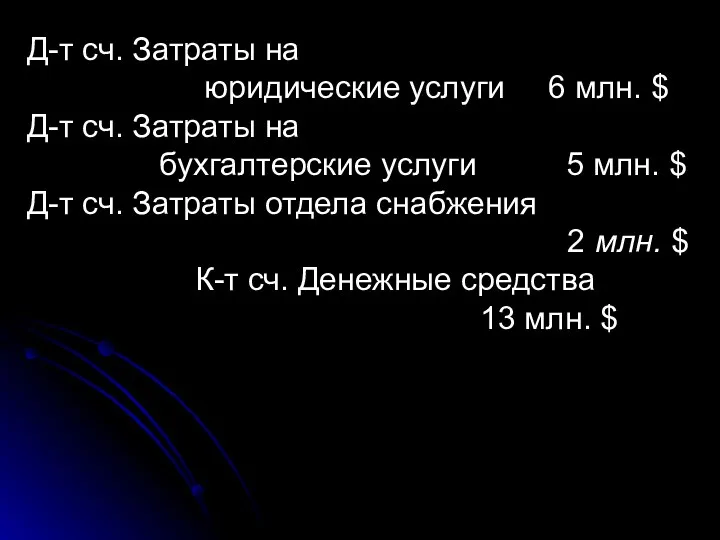

- 17. Д-т сч. Затраты на юридические услуги 6 млн. $ Д-т сч. Затраты на бухгалтерские услуги 5

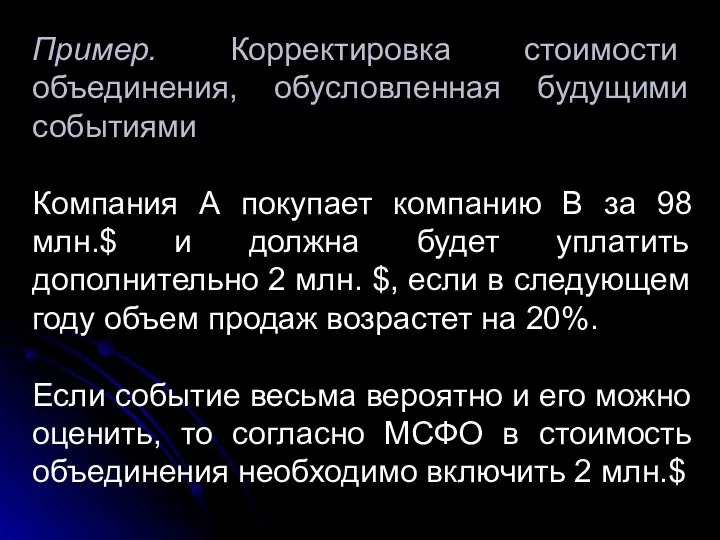

- 18. Пример. Корректировка стоимости объединения, обусловленная будущими событиями Компания А покупает компанию В за 98 млн.$ и

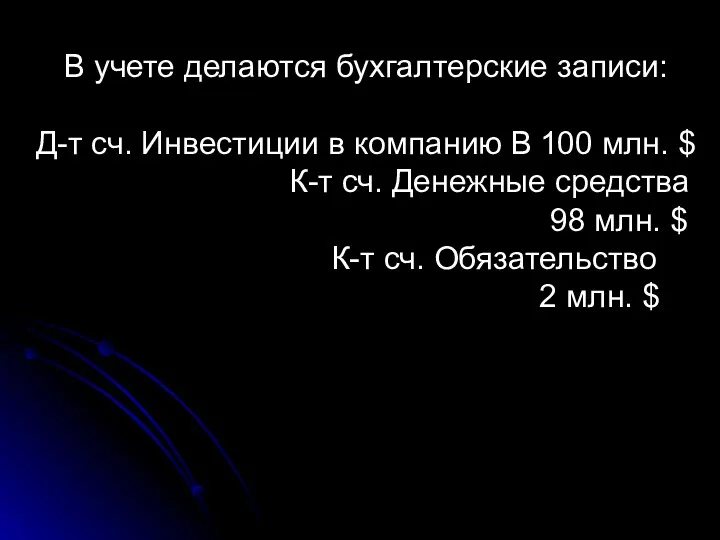

- 19. В учете делаются бухгалтерские записи: Д-т сч. Инвестиции в компанию В 100 млн. $ К-т сч.

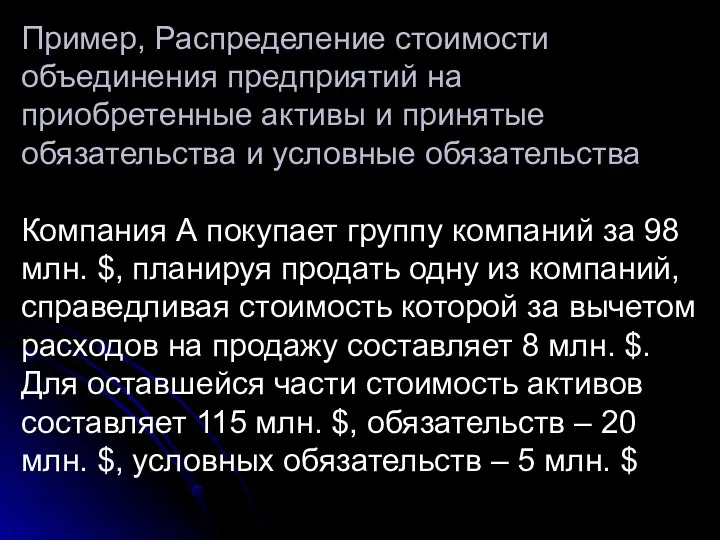

- 20. Пример, Распределение стоимости объединения предприятий на приобретенные активы и принятые обязательства и условные обязательства Компания А

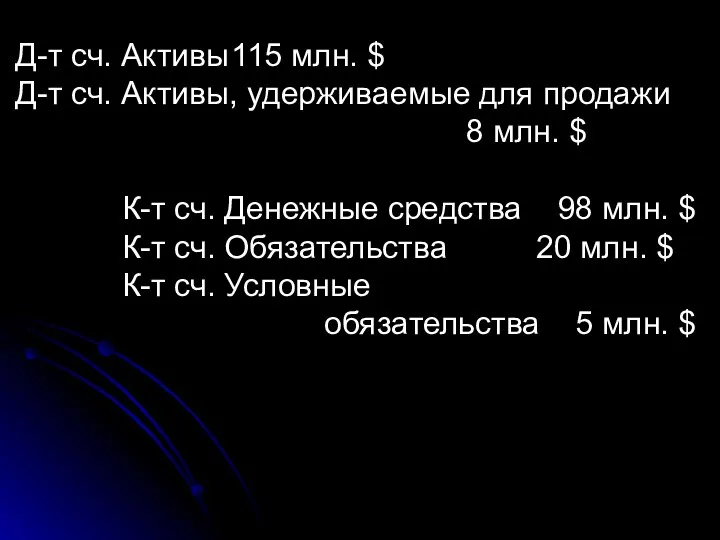

- 21. Д-т сч. Активы 115 млн. $ Д-т сч. Активы, удерживаемые для продажи 8 млн. $ К-т

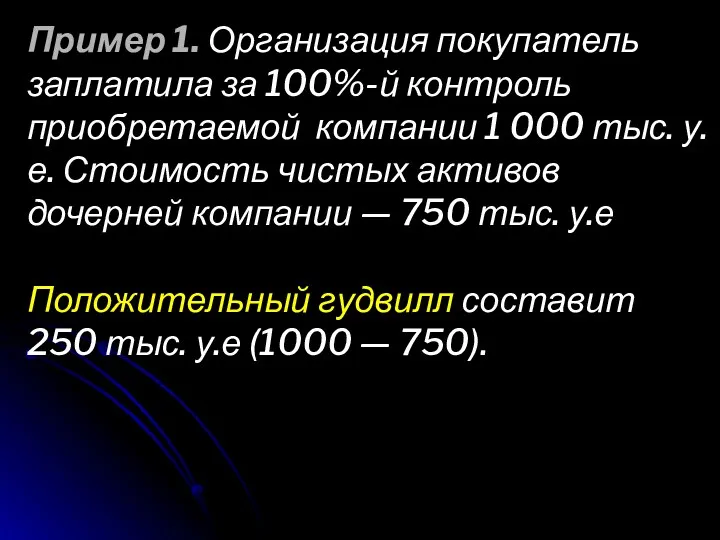

- 22. Пример 1. Организация покупатель заплатила за 100%-й контроль приобретаемой компании 1 000 тыс. у.е. Стоимость чистых

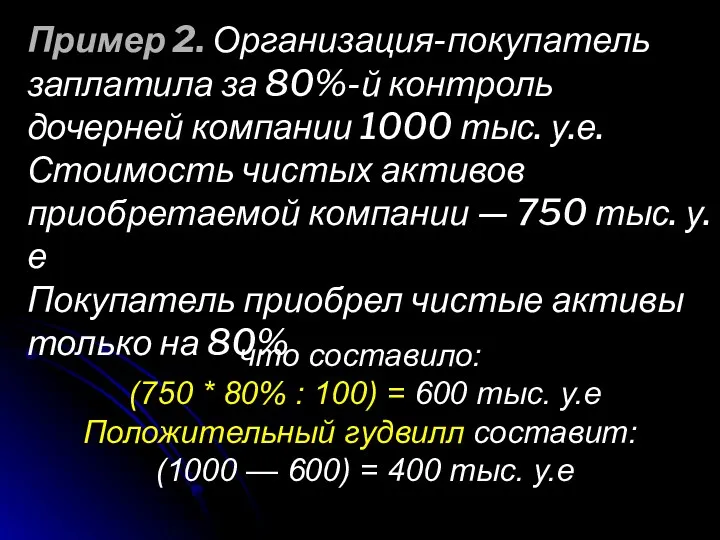

- 23. Пример 2. Организация-покупатель заплатила за 80%-й контроль дочерней компании 1000 тыс. у.е. Стоимость чистых активов приобретаемой

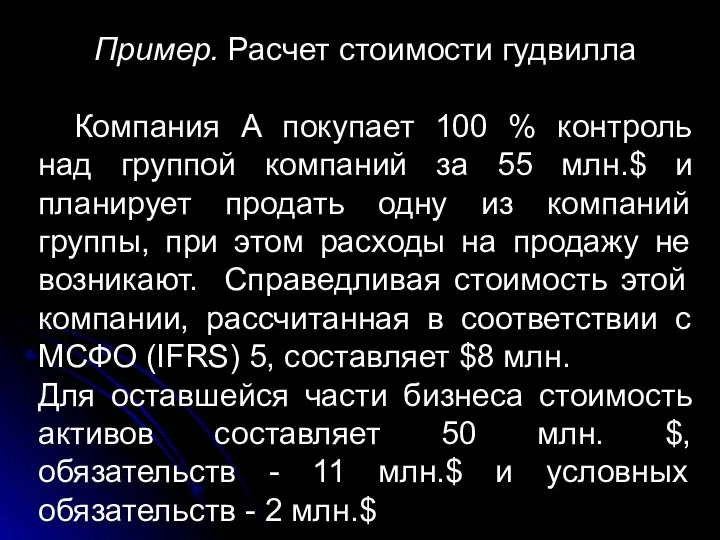

- 24. Пример. Расчет стоимости гудвилла Компания А покупает 100 % контроль над группой компаний за 55 млн.$

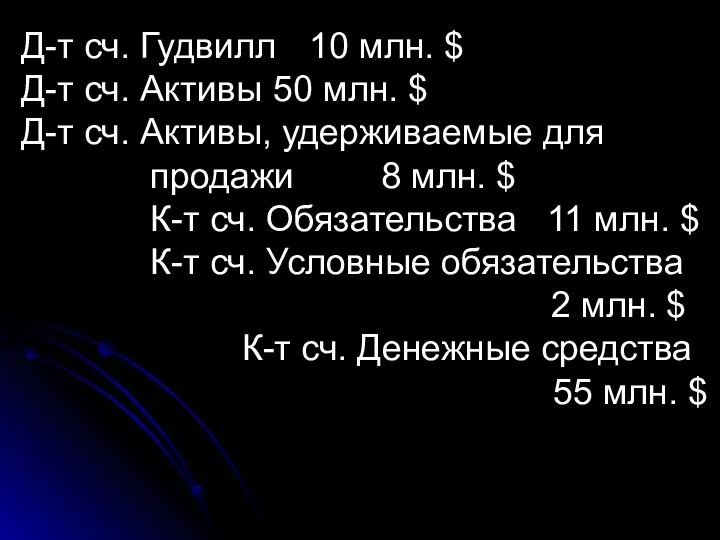

- 25. Д-т сч. Гудвилл 10 млн. $ Д-т сч. Активы 50 млн. $ Д-т сч. Активы, удерживаемые

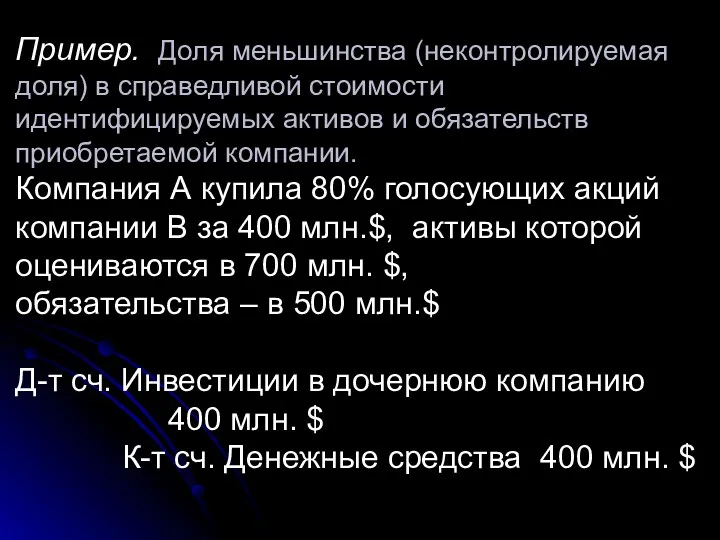

- 26. Пример. Доля меньшинства (неконтролируемая доля) в справедливой стоимости идентифицируемых активов и обязательств приобретаемой компании. Компания А

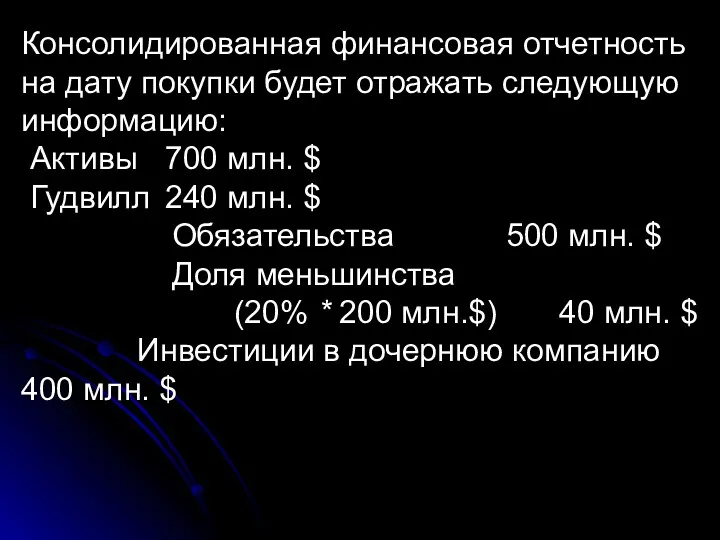

- 27. Консолидированная финансовая отчетность на дату покупки будет отражать следующую информацию: Активы 700 млн. $ Гудвилл 240

- 29. Скачать презентацию

Вопросы:

Метод покупки и его содержание

Признание и оценка гудвила

Вопросы:

Метод покупки и его содержание

Признание и оценка гудвила

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ СТАНДАРТА

Группа

Объединение бизнеса

Идентифицируемые активы

Неконтролируемая доля / Доля меньшинства

Дата приобретения

Идентифицируемый актив

Вероятный

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ СТАНДАРТА

Группа

Объединение бизнеса

Идентифицируемые активы

Неконтролируемая доля / Доля меньшинства

Дата приобретения

Идентифицируемый актив

Вероятный

Группа – это объединение отдельных предприятий в один экономический субъект, происходящее

Группа – это объединение отдельных предприятий в один экономический субъект, происходящее

Объединение предприятий может быть проведено посредством:

покупки простых (обыкновенных) акций другой компании;

покупки

Объединение предприятий может быть проведено посредством:

покупки простых (обыкновенных) акций другой компании;

покупки

Оплата может быть осуществлена путем:

выпуска долевых инструментов (акций),

оплаты денежными средствами, эквивалентами

Оплата может быть осуществлена путем:

выпуска долевых инструментов (акций),

оплаты денежными средствами, эквивалентами

Пример. Покупка бизнеса путем оплаты денежными средствами и акциями.

Покупатель приобретает 100%

Пример. Покупка бизнеса путем оплаты денежными средствами и акциями.

Покупатель приобретает 100%

Метод покупки предполагает:

1. идентификацию организации-покупателя

2. определение даты приобретения

3. определение стоимости

Метод покупки предполагает:

1. идентификацию организации-покупателя

2. определение даты приобретения

3. определение стоимости

5. признание и оценка гудвила или прибыли от выгодной покупки (отрицательный

5. признание и оценка гудвила или прибыли от выгодной покупки (отрицательный

ПРИМЕР. Покупатель – контроль за управлением компанией.

Рыночная стоимость компании А составляет

ПРИМЕР. Покупатель – контроль за управлением компанией.

Рыночная стоимость компании А составляет

Пример. Дата приобретения компании.

Компания А приобретает компанию В поэтапно:

40%

Пример. Дата приобретения компании.

Компания А приобретает компанию В поэтапно:

40%

Стоимость объединения предприятий

Приобретенные признанные активы и обязательства в обмен на получение

Стоимость объединения предприятий

Приобретенные признанные активы и обязательства в обмен на получение

Справедливая стоимость – это цена, которая может быть получена при продаже актива

Справедливая стоимость – это цена, которая может быть получена при продаже актива

Компания А приобретает контроль над компанией В, в обмен на 100.000

Компания А приобретает контроль над компанией В, в обмен на 100.000

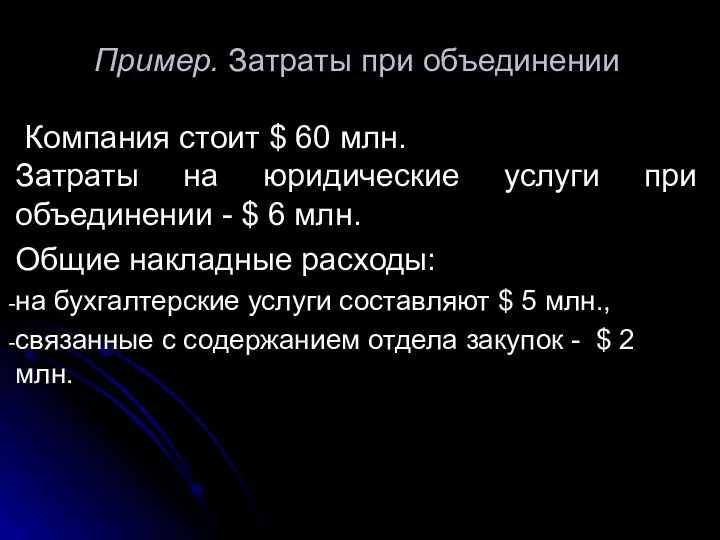

Пример. Затраты при объединении

Компания стоит $ 60 млн.

Затраты

Пример. Затраты при объединении

Компания стоит $ 60 млн.

Затраты

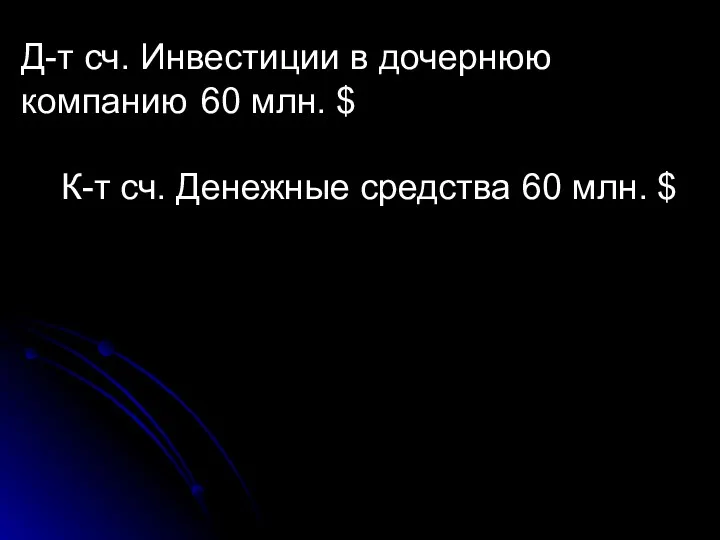

Д-т сч. Инвестиции в дочернюю компанию 60 млн. $

К-т сч. Денежные

Д-т сч. Инвестиции в дочернюю компанию 60 млн. $

К-т сч. Денежные

Д-т сч. Затраты на

юридические услуги 6 млн. $

Д-т сч.

Д-т сч. Затраты на

юридические услуги 6 млн. $

Д-т сч.

Пример. Корректировка стоимости объединения, обусловленная будущими событиями

Компания А покупает компанию В

Пример. Корректировка стоимости объединения, обусловленная будущими событиями

Компания А покупает компанию В

В учете делаются бухгалтерские записи:

Д-т сч. Инвестиции в компанию В 100 млн.

В учете делаются бухгалтерские записи:

Д-т сч. Инвестиции в компанию В 100 млн.

Пример, Распределение стоимости объединения предприятий на приобретенные активы и принятые обязательства

Пример, Распределение стоимости объединения предприятий на приобретенные активы и принятые обязательства

Д-т сч. Активы 115 млн. $

Д-т сч. Активы, удерживаемые для продажи

8

Д-т сч. Активы 115 млн. $

Д-т сч. Активы, удерживаемые для продажи

8

Пример 1. Организация покупатель заплатила за 100%-й контроль приобретаемой компании 1

Пример 1. Организация покупатель заплатила за 100%-й контроль приобретаемой компании 1

Пример 2. Организация-покупатель заплатила за 80%-й контроль дочерней компании 1000 тыс.

Пример 2. Организация-покупатель заплатила за 80%-й контроль дочерней компании 1000 тыс.

Пример. Расчет стоимости гудвилла

Компания А покупает 100 % контроль над группой

Пример. Расчет стоимости гудвилла

Компания А покупает 100 % контроль над группой

Д-т сч. Гудвилл 10 млн. $

Д-т сч. Активы 50 млн. $

Д-т сч. Активы,

Д-т сч. Гудвилл 10 млн. $

Д-т сч. Активы 50 млн. $

Д-т сч. Активы,

Пример. Доля меньшинства (неконтролируемая доля) в справедливой стоимости идентифицируемых активов и

Пример. Доля меньшинства (неконтролируемая доля) в справедливой стоимости идентифицируемых активов и

Консолидированная финансовая отчетность на дату покупки будет отражать следующую информацию:

Активы 700

Консолидированная финансовая отчетность на дату покупки будет отражать следующую информацию:

Активы 700

Туристический отдел эЭкспофоруминтернэшнл

Туристический отдел эЭкспофоруминтернэшнл 1mA СG PR. We treat your profit

1mA СG PR. We treat your profit Партнерская программа Билайн - бизнес

Партнерская программа Билайн - бизнес Цветочная лавка. Бизнес-проект

Цветочная лавка. Бизнес-проект Основы деловых коммуникаций

Основы деловых коммуникаций Стратегии развития международного бизнеса

Стратегии развития международного бизнеса Бизнес-этика

Бизнес-этика Бизнес - идеи бутика стильной, деловой одежды Killaher

Бизнес - идеи бутика стильной, деловой одежды Killaher Малые инновационные предприятия РС(Я)

Малые инновационные предприятия РС(Я) Бизнес психология Восточной Азии

Бизнес психология Восточной Азии Бизнес-план фитнес-клуба

Бизнес-план фитнес-клуба Рога и Копыта

Рога и Копыта Станция СТО сельскохозяйственной техники

Станция СТО сельскохозяйственной техники Создание индивидуальных бюджетных протезов для людей, лишившихся конечности рук

Создание индивидуальных бюджетных протезов для людей, лишившихся конечности рук Бизнес-проект Квест Лабиринт тьмы

Бизнес-проект Квест Лабиринт тьмы СЕО бренда Купе-Хелп

СЕО бренда Купе-Хелп Przedsiębiorczość to proces organizowania i prowadzenia działalności gospodarczej oraz podejmowania związanego z nią ryzyka

Przedsiębiorczość to proces organizowania i prowadzenia działalności gospodarczej oraz podejmowania związanego z nią ryzyka Как написать бизнес-план с нуля и привлечь инвестиции в проект

Как написать бизнес-план с нуля и привлечь инвестиции в проект Бизнес-план Развитие стритфуда в направлении полезной и экологичной еды

Бизнес-план Развитие стритфуда в направлении полезной и экологичной еды Гостиничный сервис

Гостиничный сервис Бизнес-план автомойки

Бизнес-план автомойки Презентация Гостиница Волга - Тверь (Майоров).html

Презентация Гостиница Волга - Тверь (Майоров).html Международный проект. Интернет - магазин

Международный проект. Интернет - магазин Описание бизнеса. Анализ внешней и внутренней среды. Бизнес-планирование. Тема 05

Описание бизнеса. Анализ внешней и внутренней среды. Бизнес-планирование. Тема 05 Производство альтернативных зеркал различных форм для декорирования интерьеров домов и офисов

Производство альтернативных зеркал различных форм для декорирования интерьеров домов и офисов Бизнес – план ресторана Fleur rebelle

Бизнес – план ресторана Fleur rebelle Бизнес-план аптеки

Бизнес-план аптеки Кәсіпкерлік негіздер

Кәсіпкерлік негіздер