- Сколько стоит бизнес

Содержание

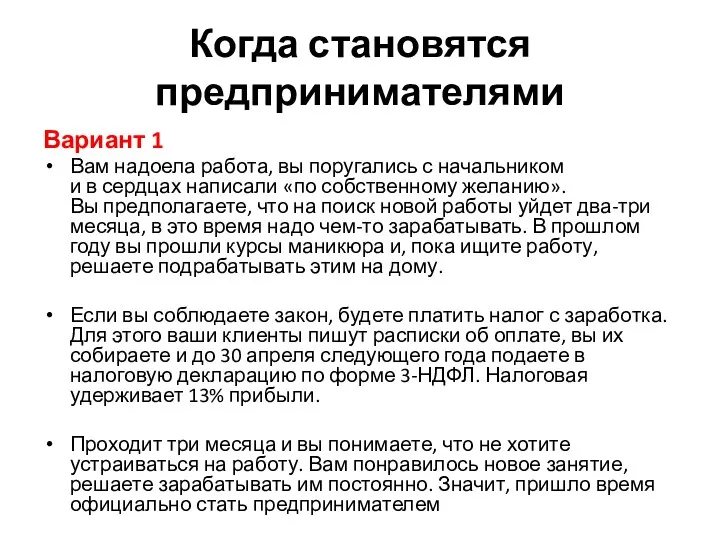

- 2. Когда становятся предпринимателями Вариант 1 Вам надоела работа, вы поругались с начальником и в сердцах написали

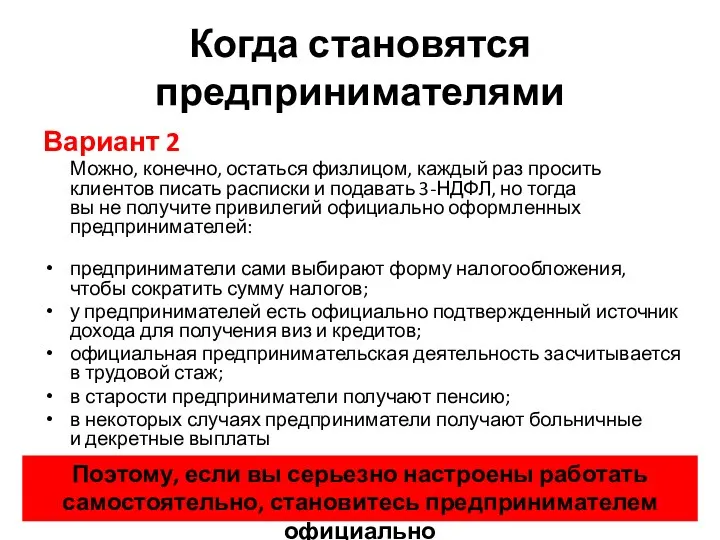

- 3. Когда становятся предпринимателями Вариант 2 Можно, конечно, остаться физлицом, каждый раз просить клиентов писать расписки и

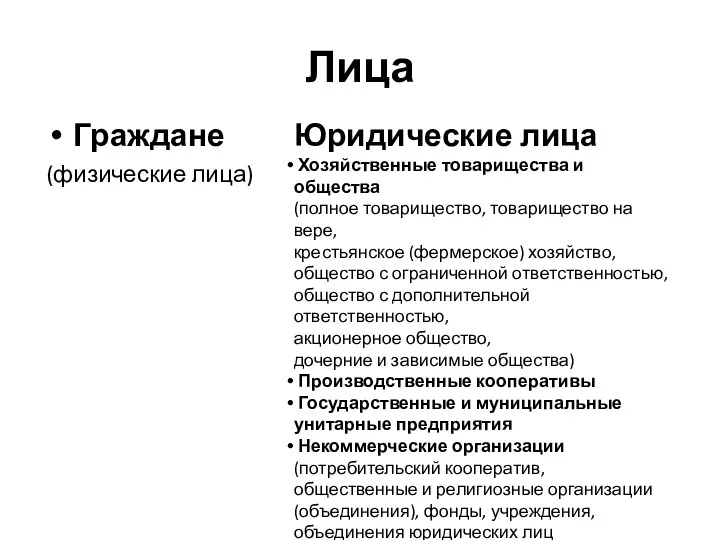

- 4. Лица Граждане (физические лица) Юридические лица Хозяйственные товарищества и общества (полное товарищество, товарищество на вере, крестьянское

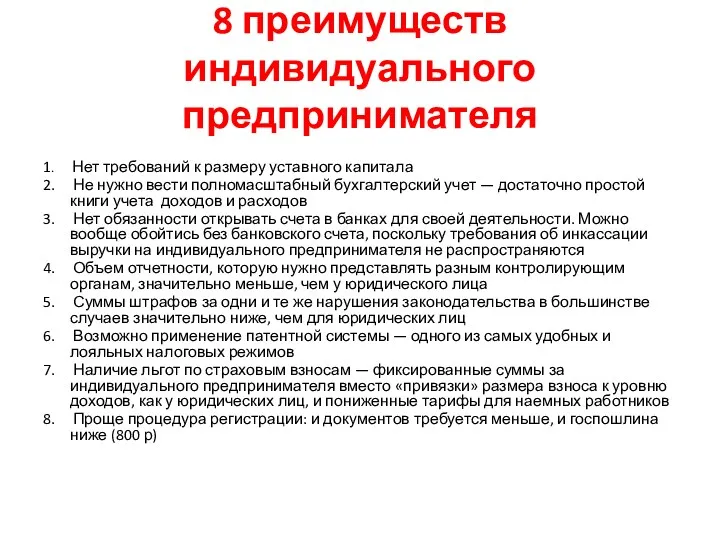

- 5. 8 преимуществ индивидуального предпринимателя 1. Нет требований к размеру уставного капитала 2. Не нужно вести полномасштабный

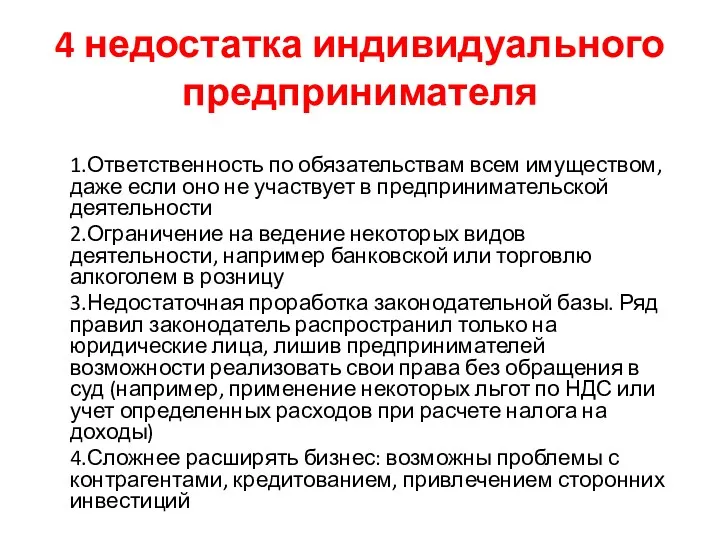

- 6. 4 недостатка индивидуального предпринимателя 1.Ответственность по обязательствам всем имуществом, даже если оно не участвует в предпринимательской

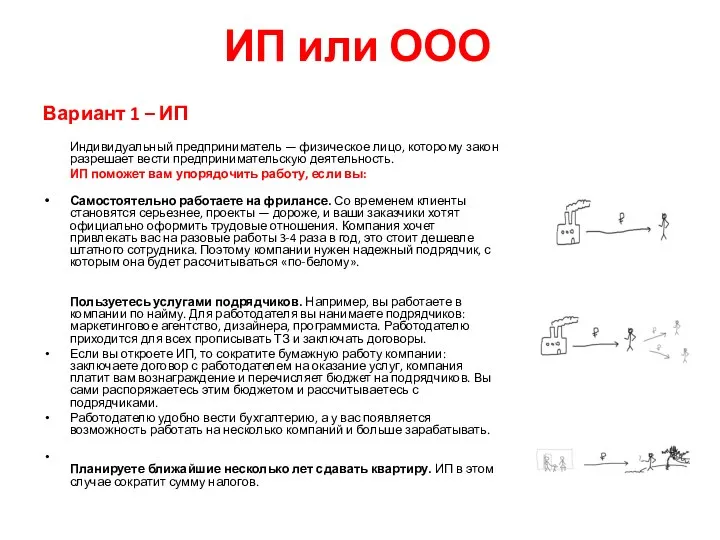

- 7. ИП или ООО Вариант 1 – ИП Индивидуальный предприниматель — физическое лицо, которому закон разрешает вести

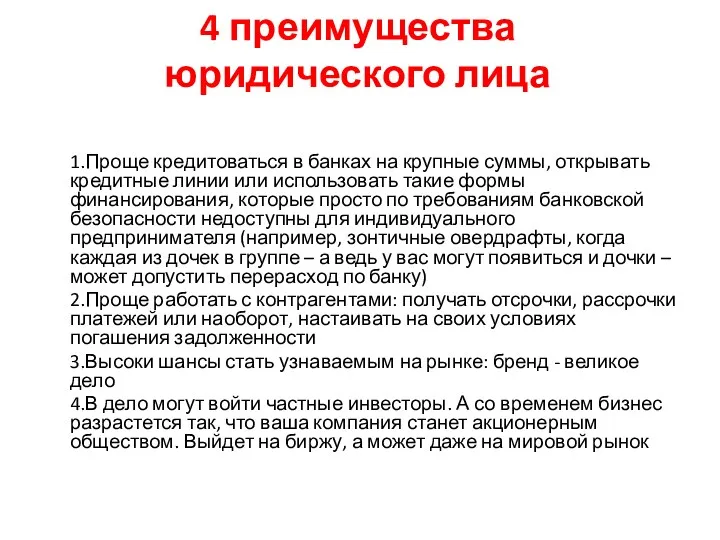

- 8. 4 преимущества юридического лица 1.Проще кредитоваться в банках на крупные суммы, открывать кредитные линии или использовать

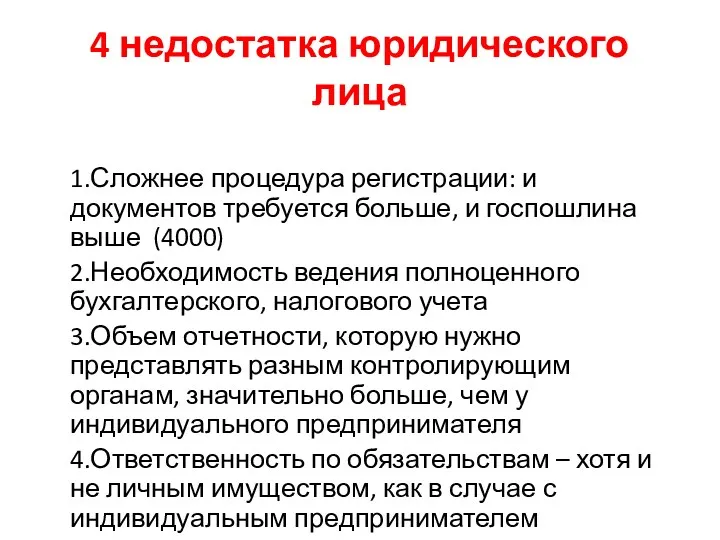

- 9. 4 недостатка юридического лица 1.Сложнее процедура регистрации: и документов требуется больше, и госпошлина выше (4000) 2.Необходимость

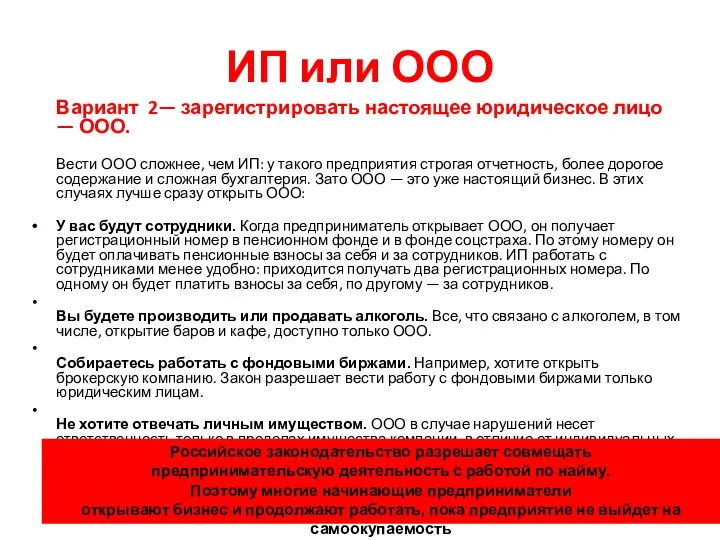

- 10. ИП или ООО Вариант 2— зарегистрировать настоящее юридическое лицо — ООО. Вести ООО сложнее, чем ИП:

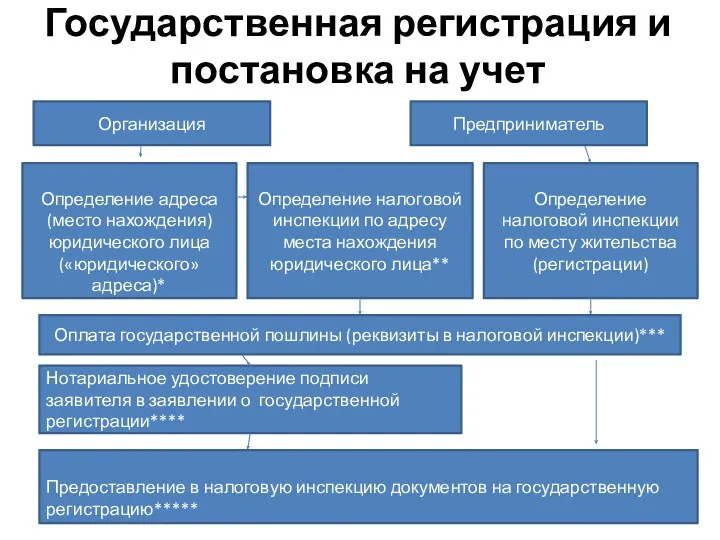

- 11. Государственная регистрация и постановка на учет Организация Предприниматель Определение адреса (место нахождения) юридического лица («юридического» адреса)*

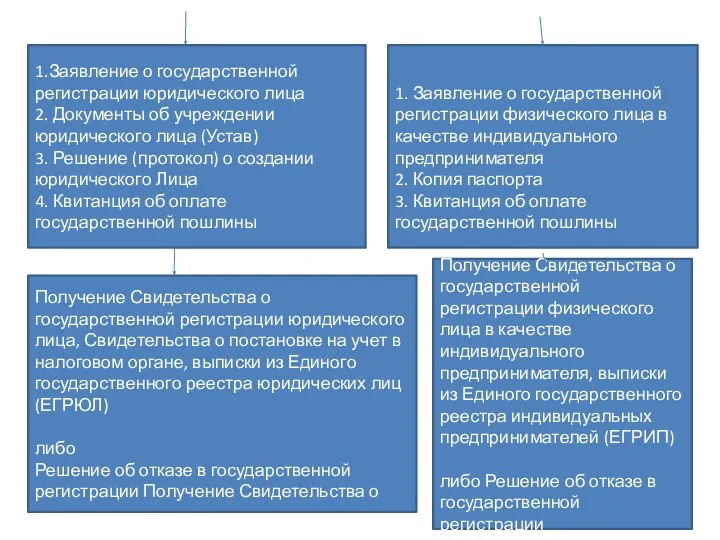

- 12. 1.Заявление о государственной регистрации юридического лица 2. Документы об учреждении юридического лица (Устав) 3. Решение (протокол)

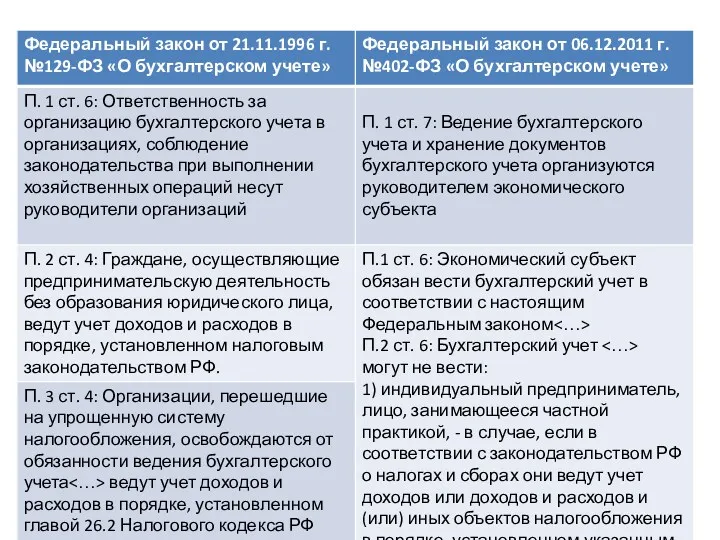

- 13. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

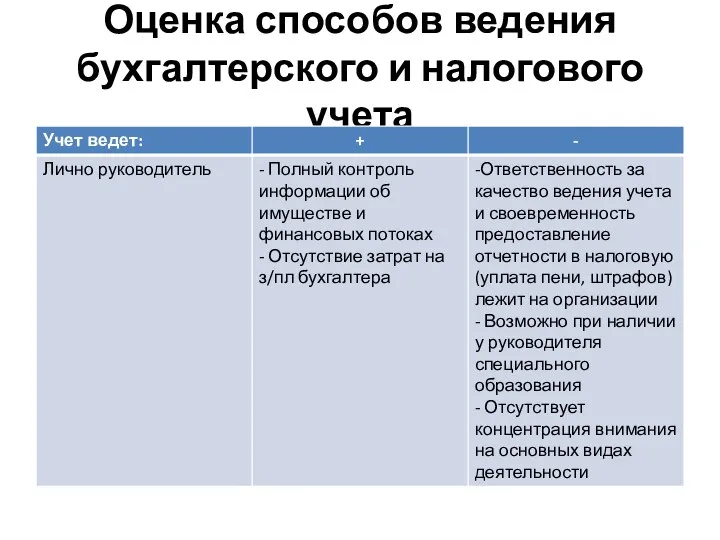

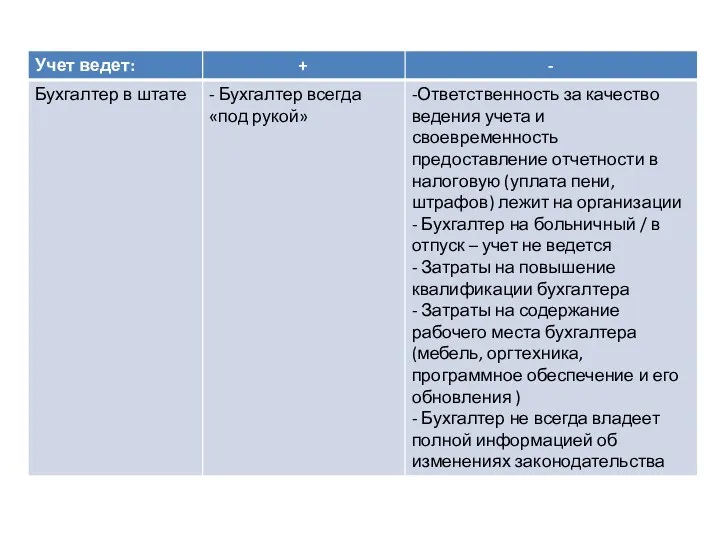

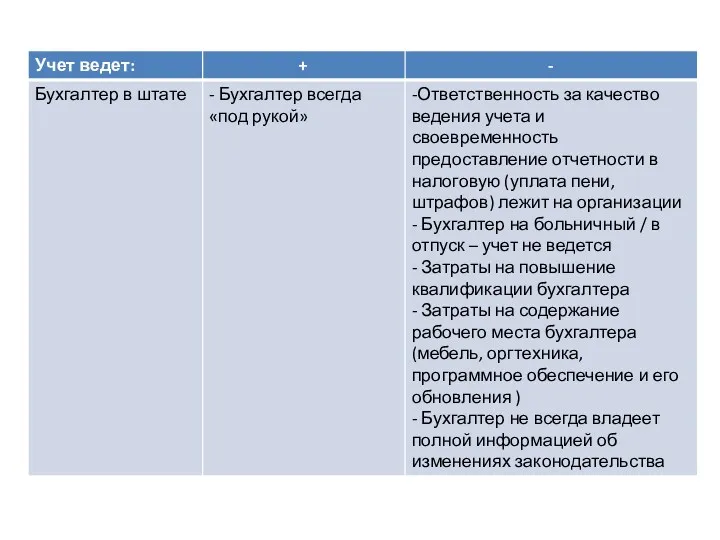

- 15. Оценка способов ведения бухгалтерского и налогового учета

- 20. Виды налогообложения В России их пять: упрощенная система налогообложения под 6%; упрощенная система налогообложения под 15%;

- 21. Общеустановленная система НО Упрощенная система НО ЕСХН ЕНВД Патент Базовые налоговые режимы Специальные режимы В момент

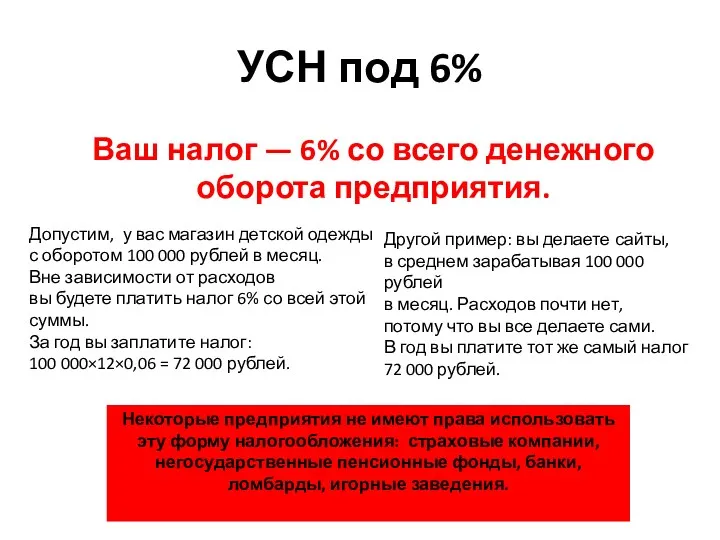

- 22. УСН под 6% Ваш налог — 6% со всего денежного оборота предприятия. Некоторые предприятия не имеют

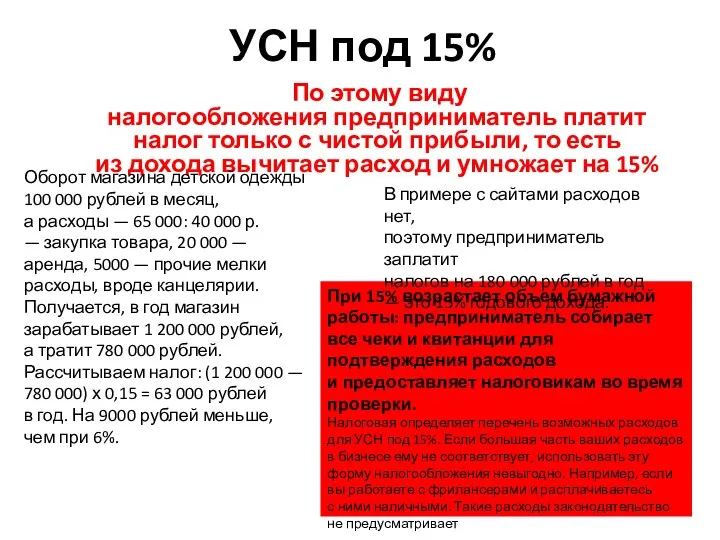

- 23. УСН под 15% По этому виду налогообложения предприниматель платит налог только с чистой прибыли, то есть

- 24. УСН под 15% Если расходы бизнеса соответствуют перечню расходов по Налоговому кодексу, используйте «правило шестидесяти процентов»

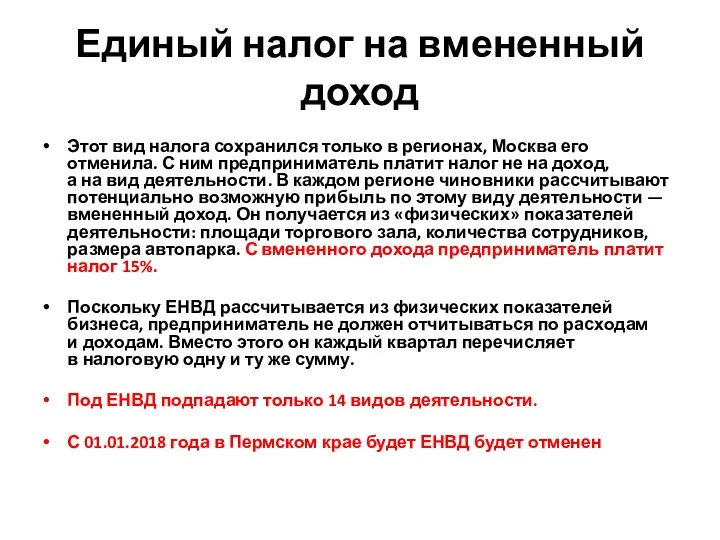

- 25. Единый налог на вмененный доход Этот вид налога сохранился только в регионах, Москва его отменила. С

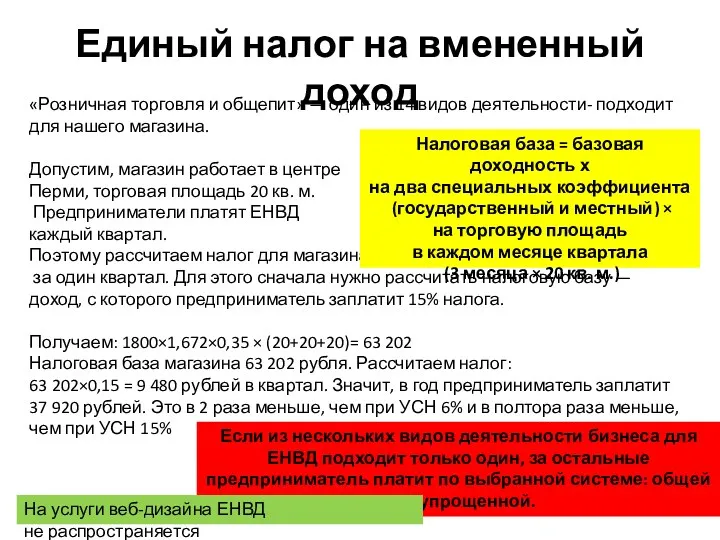

- 26. Единый налог на вмененный доход Если из нескольких видов деятельности бизнеса для ЕНВД подходит только один,

- 27. Патентная система налогообложения Это специальный налоговый режим для индивидуальных предпринимателей. Предприниматель оплачивает налоговой патент и больше

- 28. Патентная система налогообложения Для нашего магазина в 2014 году Пермь установила потенциально возможный доход 700 000

- 29. Сколько стоит содержание

- 30. Сколько стоит содержание Кроме налогов предприниматели оплачивают: - страховые взносы - банковское обслуживание - зарплату -

- 31. Сколько стоит содержание Для ООО нет фиксированных страховых взносов, только процент от зарплаты сотрудника. Кроме 13%

- 33. Скачать презентацию

Когда становятся предпринимателями

Вариант 1

Вам надоела работа, вы поругались с начальником и в сердцах написали

Когда становятся предпринимателями

Вариант 1

Вам надоела работа, вы поругались с начальником и в сердцах написали

Когда становятся предпринимателями

Вариант 2

Можно, конечно, остаться физлицом, каждый раз просить клиентов

Когда становятся предпринимателями

Вариант 2

Можно, конечно, остаться физлицом, каждый раз просить клиентов

Лица

Граждане

(физические лица)

Юридические лица

Хозяйственные товарищества и общества

(полное

Лица

Граждане

(физические лица)

Юридические лица

Хозяйственные товарищества и общества

(полное

8 преимуществ индивидуального предпринимателя

1. Нет требований к размеру уставного капитала

8 преимуществ индивидуального предпринимателя

1. Нет требований к размеру уставного капитала

4 недостатка индивидуального предпринимателя

1.Ответственность по обязательствам всем имуществом, даже если

4 недостатка индивидуального предпринимателя

1.Ответственность по обязательствам всем имуществом, даже если

ИП или ООО

Вариант 1 – ИП

Индивидуальный предприниматель — физическое лицо, которому

ИП или ООО

Вариант 1 – ИП

Индивидуальный предприниматель — физическое лицо, которому

4 преимущества

юридического лица

1.Проще кредитоваться в банках на крупные суммы,

4 преимущества

юридического лица

1.Проще кредитоваться в банках на крупные суммы,

4 недостатка юридического лица

1.Сложнее процедура регистрации: и документов требуется больше,

4 недостатка юридического лица

1.Сложнее процедура регистрации: и документов требуется больше,

ИП или ООО

Вариант 2— зарегистрировать настоящее юридическое лицо — ООО.

Вести ООО

ИП или ООО

Вариант 2— зарегистрировать настоящее юридическое лицо — ООО.

Вести ООО

Государственная регистрация и постановка на учет

Организация

Предприниматель

Определение адреса

(место нахождения)

юридического

Государственная регистрация и постановка на учет

Организация

Предприниматель

Определение адреса

(место нахождения)

юридического

1.Заявление о государственной регистрации юридического лица

2. Документы об учреждении юридического

1.Заявление о государственной регистрации юридического лица

2. Документы об учреждении юридического

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Оценка способов ведения бухгалтерского и налогового учета

Оценка способов ведения бухгалтерского и налогового учета

Виды налогообложения

В России их пять:

упрощенная система налогообложения под 6%;

упрощенная система налогообложения под 15%;

единый

Виды налогообложения

В России их пять:

упрощенная система налогообложения под 6%;

упрощенная система налогообложения под 15%;

единый

Общеустановленная система НО

Упрощенная система НО

ЕСХН

ЕНВД

Патент

Базовые налоговые режимы

Специальные режимы

В момент регистрации

Общеустановленная система НО

Упрощенная система НО

ЕСХН

ЕНВД

Патент

Базовые налоговые режимы

Специальные режимы

В момент регистрации

УСН под 6%

Ваш налог — 6% со всего денежного оборота предприятия.

Некоторые предприятия не имеют права

УСН под 6%

Ваш налог — 6% со всего денежного оборота предприятия.

Некоторые предприятия не имеют права

УСН под 15%

По этому виду налогообложения предприниматель платит налог только с чистой

УСН под 15%

По этому виду налогообложения предприниматель платит налог только с чистой

УСН под 15%

Если расходы бизнеса соответствуют перечню расходов по Налоговому кодексу,

УСН под 15%

Если расходы бизнеса соответствуют перечню расходов по Налоговому кодексу,

Единый налог на вмененный доход

Этот вид налога сохранился только в регионах, Москва его

Единый налог на вмененный доход

Этот вид налога сохранился только в регионах, Москва его

Единый налог на вмененный доход

Если из нескольких видов деятельности бизнеса для ЕНВД подходит

Единый налог на вмененный доход

Если из нескольких видов деятельности бизнеса для ЕНВД подходит

Патентная система налогообложения

Это специальный налоговый режим для индивидуальных предпринимателей. Предприниматель оплачивает налоговой

Патентная система налогообложения

Это специальный налоговый режим для индивидуальных предпринимателей. Предприниматель оплачивает налоговой

Патентная система налогообложения

Для нашего магазина в 2014 году Пермь установила потенциально возможный

Патентная система налогообложения

Для нашего магазина в 2014 году Пермь установила потенциально возможный

Сколько стоит содержание

Сколько стоит содержание

Сколько стоит содержание

Кроме налогов предприниматели оплачивают:

- страховые взносы

- банковское обслуживание

- зарплату

-

Сколько стоит содержание

Кроме налогов предприниматели оплачивают:

- страховые взносы

- банковское обслуживание

- зарплату

-

Сколько стоит содержание

Для ООО нет фиксированных страховых взносов, только процент от зарплаты

Сколько стоит содержание

Для ООО нет фиксированных страховых взносов, только процент от зарплаты

Проектування туру Туристичні перлини Херсонщини”

Проектування туру Туристичні перлини Херсонщини” Календарь 2019

Календарь 2019 Бизнес-планирование

Бизнес-планирование Вендинговая аптека

Вендинговая аптека Unit One. Globalization and International Business

Unit One. Globalization and International Business Business Policy

Business Policy Активаторы развития корпоративной социальной ответственности и социального предпринимательства в России

Активаторы развития корпоративной социальной ответственности и социального предпринимательства в России Strengthening a company’s competitive position. Strategic moves, timing, and scope of operations. (Chapter 6)

Strengthening a company’s competitive position. Strategic moves, timing, and scope of operations. (Chapter 6) Тренинг Бизнес-моделирование

Тренинг Бизнес-моделирование Выявление потребностей клиентов с учетом региональных и страновых особенностей. Применение техники Customer Development

Выявление потребностей клиентов с учетом региональных и страновых особенностей. Применение техники Customer Development Социальный проект Мама-предприниматель

Социальный проект Мама-предприниматель Творческая мастерская Diva

Творческая мастерская Diva О компании ТОО Алекс-Компани

О компании ТОО Алекс-Компани Открытие развивающего клуба для детей-инвалидов

Открытие развивающего клуба для детей-инвалидов Разработка фирменного стиля шахматного клуба-бара ШАХ

Разработка фирменного стиля шахматного клуба-бара ШАХ Стартапы. Прибыльность и ее причины

Стартапы. Прибыльность и ее причины Бизнес-план создания и развития крематория, г. Сочи

Бизнес-план создания и развития крематория, г. Сочи Я и моя фирма

Я и моя фирма С чего начинается бизнес. Поиск актуальной и перспективной бизнес-идеи

С чего начинается бизнес. Поиск актуальной и перспективной бизнес-идеи Туристична інфраструктура Житомирської області

Туристична інфраструктура Житомирської області Przedsiębiorczość to proces organizowania i prowadzenia działalności gospodarczej oraz podejmowania związanego z nią ryzyka

Przedsiębiorczość to proces organizowania i prowadzenia działalności gospodarczej oraz podejmowania związanego z nią ryzyka Електронні закупівлі Інструкція для виробників

Електронні закупівлі Інструкція для виробників Бизнес модельдері: түрлері, механизмдері, технологиялары

Бизнес модельдері: түрлері, механизмдері, технологиялары Новый формат компании ХХІ века

Новый формат компании ХХІ века Кото-кафе Busya. Бизнес проект

Кото-кафе Busya. Бизнес проект Ты - предприниматель. Школа юного предпринимателя

Ты - предприниматель. Школа юного предпринимателя Переезд всех отделов банка в бизнес-центр. Проект

Переезд всех отделов банка в бизнес-центр. Проект ProPet - сервис для поиска временной семьи вашему питомцу

ProPet - сервис для поиска временной семьи вашему питомцу