- Экономика инженерной деятельности практические занятия

Содержание

- 2. ЭКОНОМИЧЕСКАЯ МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

- 3. Распределение показателей по группам

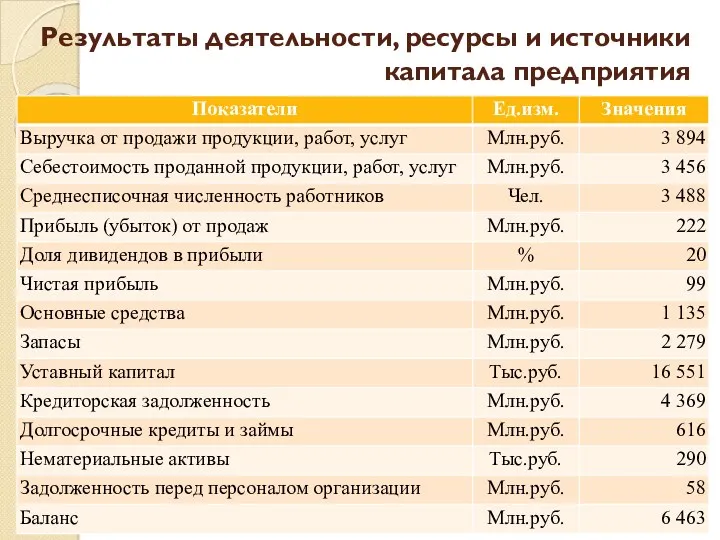

- 4. Результаты деятельности, ресурсы и источники капитала предприятия

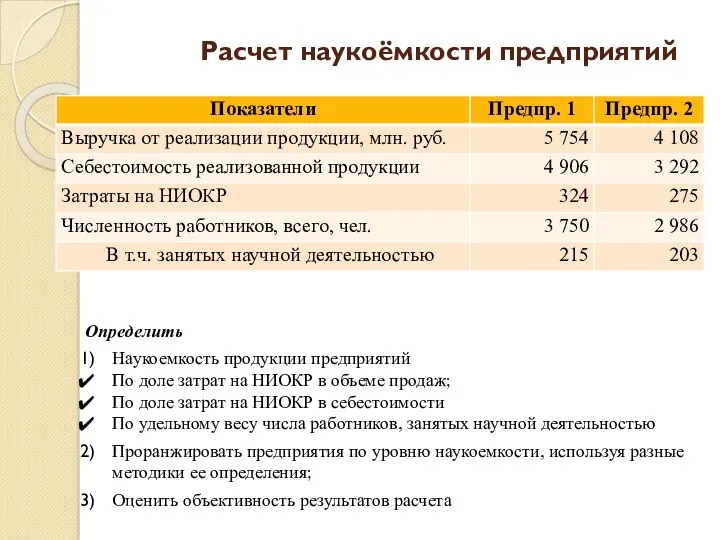

- 5. Расчет наукоёмкости предприятий Определить Наукоемкость продукции предприятий По доле затрат на НИОКР в объеме продаж; По

- 6. Результаты расчета наукоёмкости предприятий Оценить объективность результатов расчета Достоинства, недостатки и область эффективного применения методик

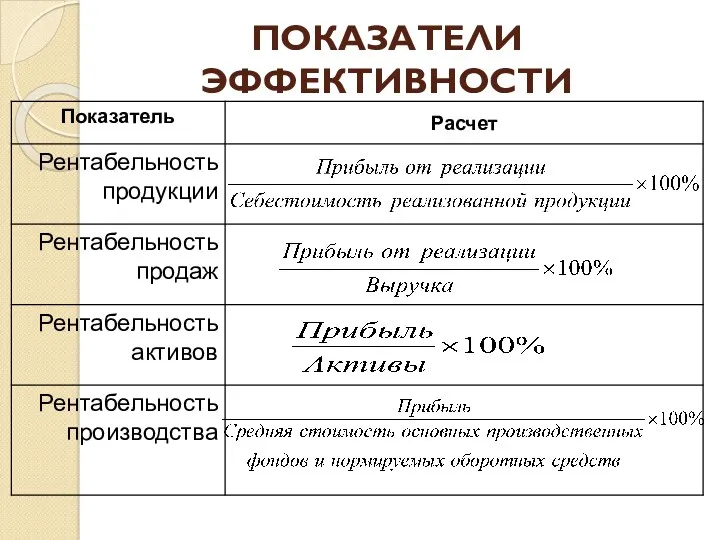

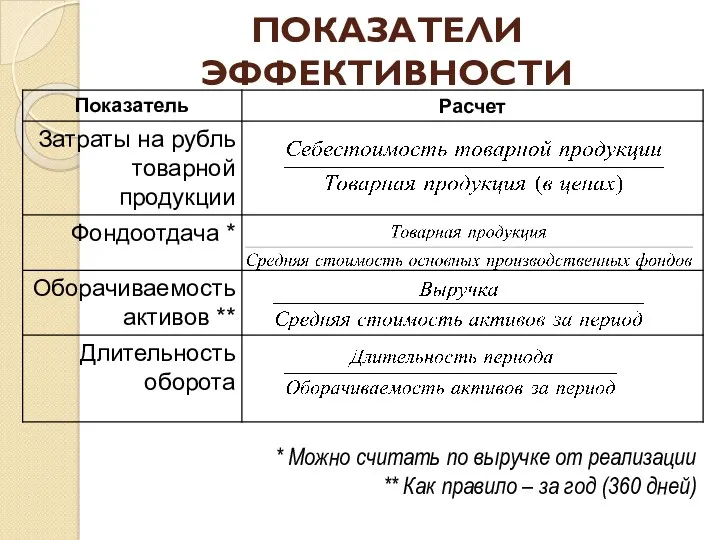

- 7. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

- 8. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ * Можно считать по выручке от реализации ** Как правило – за год (360

- 9. ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ АНАЛИЗА БЕЗУБЫТОЧНОСТИ (CVP-анализ) 1. В плановом периоде не изменяются: производственные мощности (постоянные затраты)

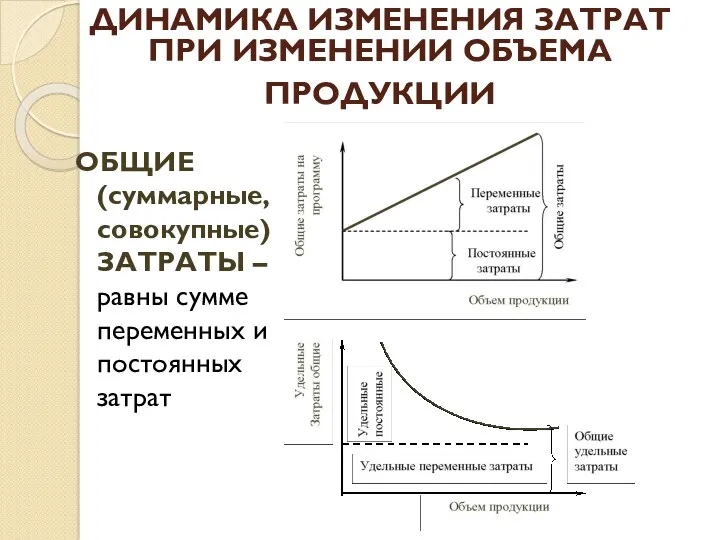

- 10. ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОДУКЦИИ ОБЩИЕ (суммарные, совокупные) ЗАТРАТЫ – равны сумме переменных и

- 11. ИСПОЛЬЗОВАНИЕ ДАННЫХ CVP – АНАЛИЗА позволяет определить Оптимальную цену за единицу продукции Изменение прибыли: при росте

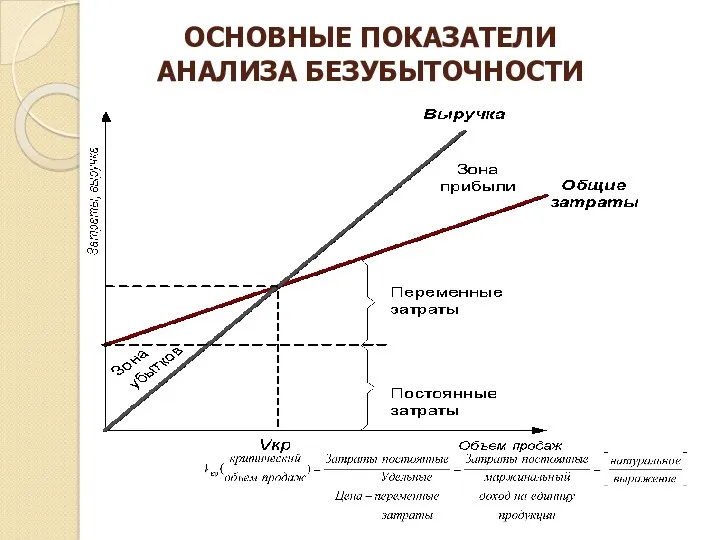

- 12. ОСНОВНЫЕ ПОКАЗАТЕЛИ АНАЛИЗА БЕЗУБЫТОЧНОСТИ запас финансовой прочности - процент дополнительного, сверх уровня безубыточности, объема продаж; маржинальный

- 13. ОСНОВНЫЕ ПОКАЗАТЕЛИ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

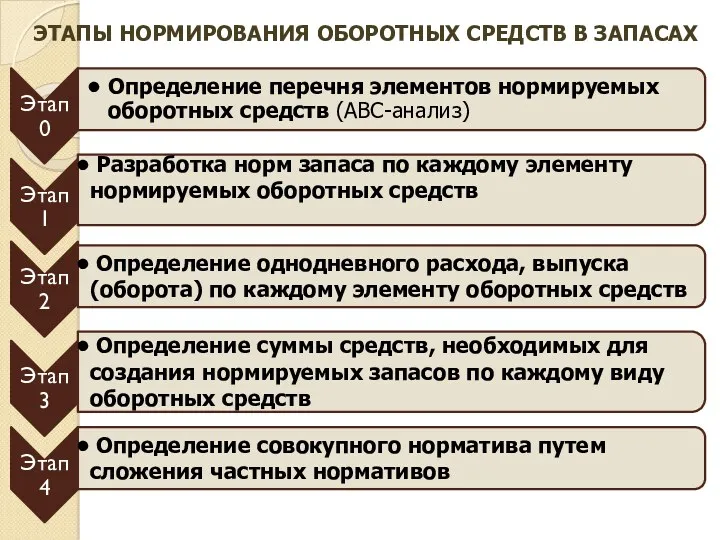

- 14. ЭТАПЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

- 15. Определить потребность в пополнении запасов в связи с освоением выпуска новой продукции и длительность оборота запасов

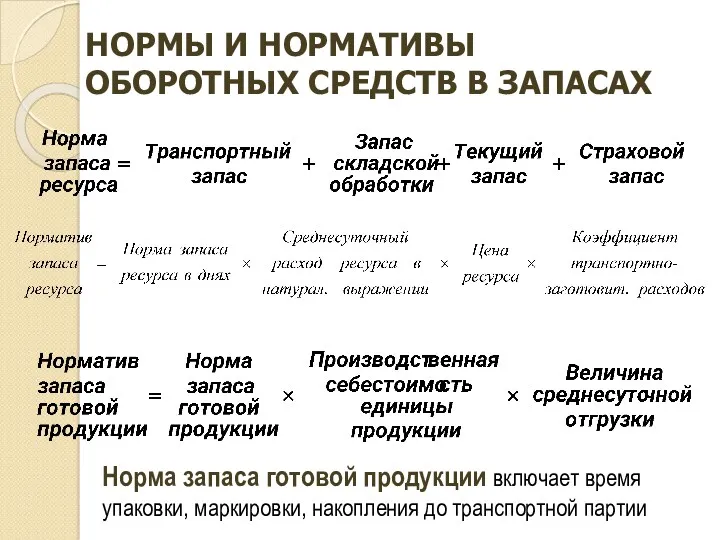

- 16. НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ Норма запаса готовой продукции включает время упаковки, маркировки, накопления

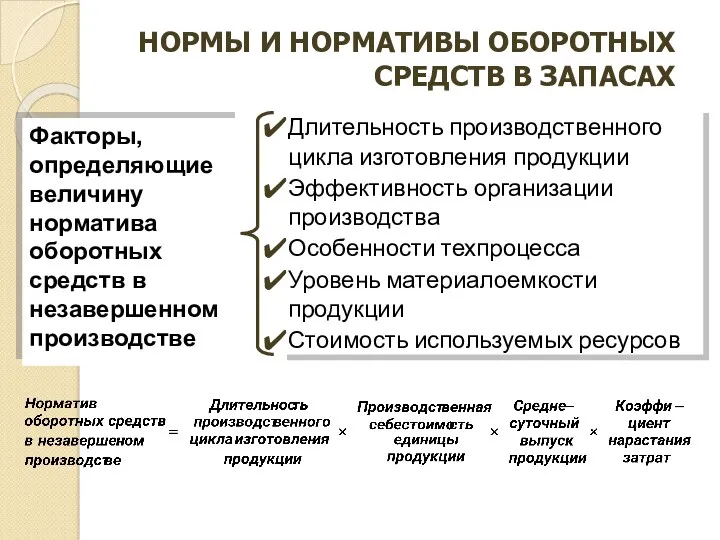

- 17. НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ Факторы, определяющие величину норматива оборотных средств в незавершенном производстве

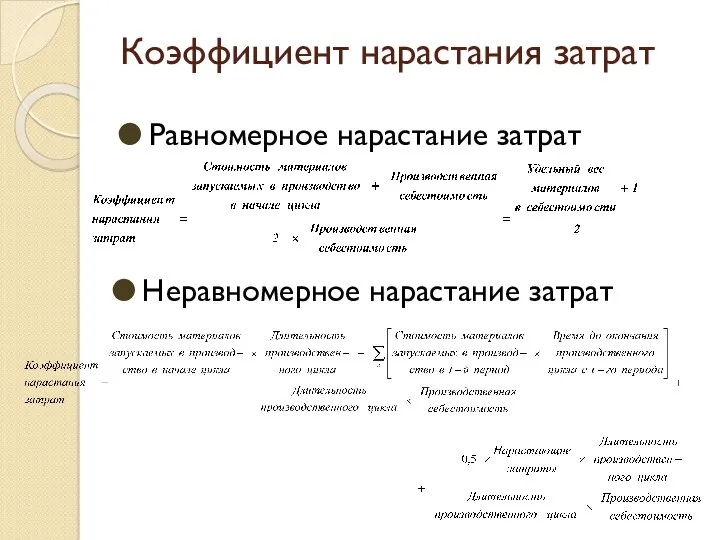

- 18. Коэффициент нарастания затрат Равномерное нарастание затрат Неравномерное нарастание затрат

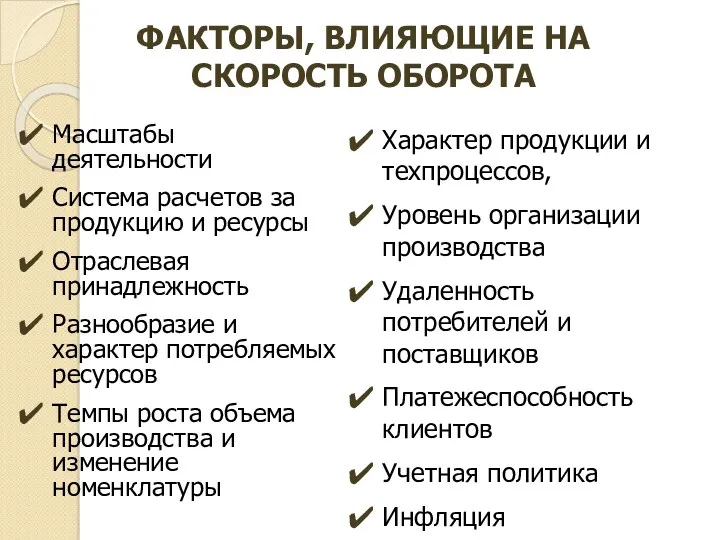

- 19. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СКОРОСТЬ ОБОРОТА Масштабы деятельности Система расчетов за продукцию и ресурсы Отраслевая принадлежность Разнообразие

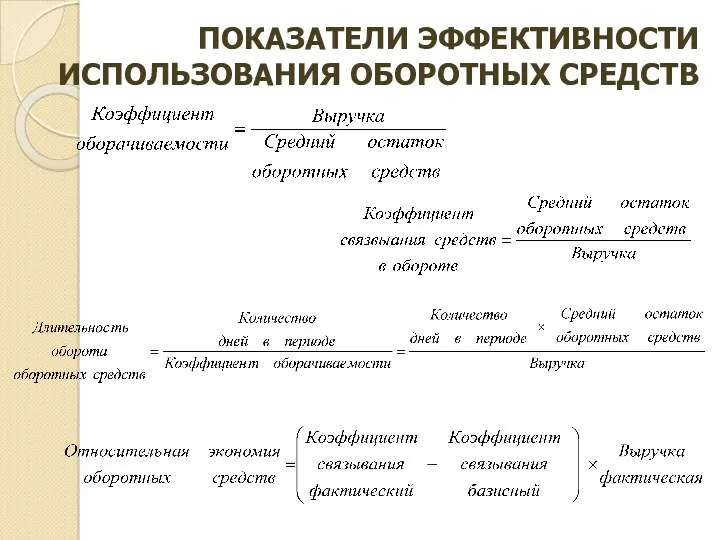

- 20. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

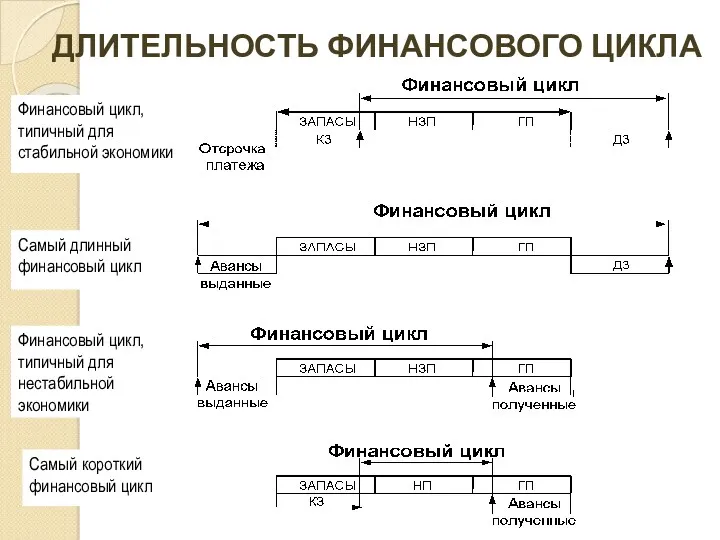

- 21. ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

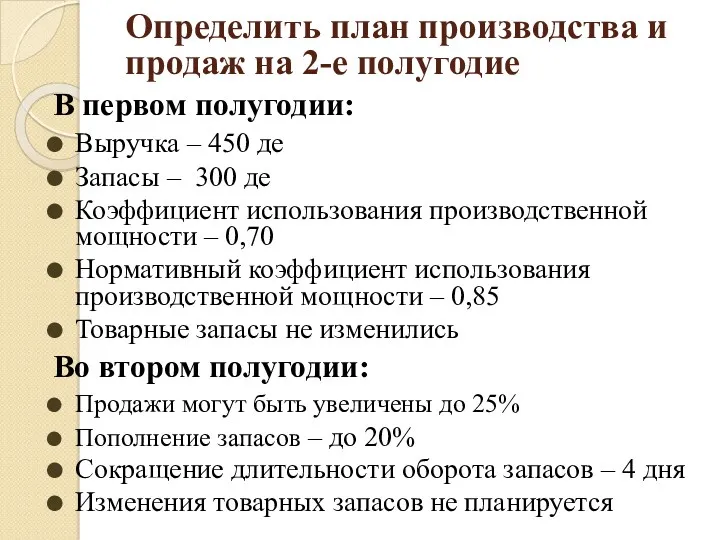

- 22. Определить план производства и продаж на 2-е полугодие В первом полугодии: Выручка – 450 де Запасы

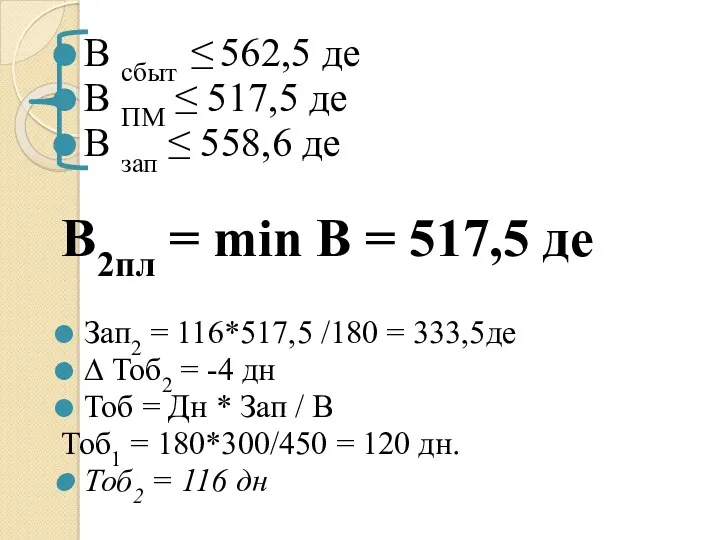

- 23. В сбыт ≤ 562,5 де В ПМ ≤ 517,5 де В зап ≤ 558,6 де В2пл

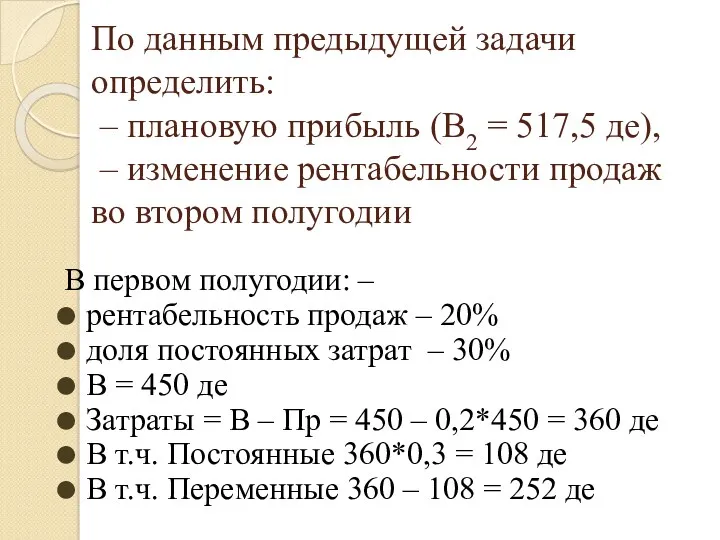

- 24. По данным предыдущей задачи определить: – плановую прибыль (В2 = 517,5 де), – изменение рентабельности продаж

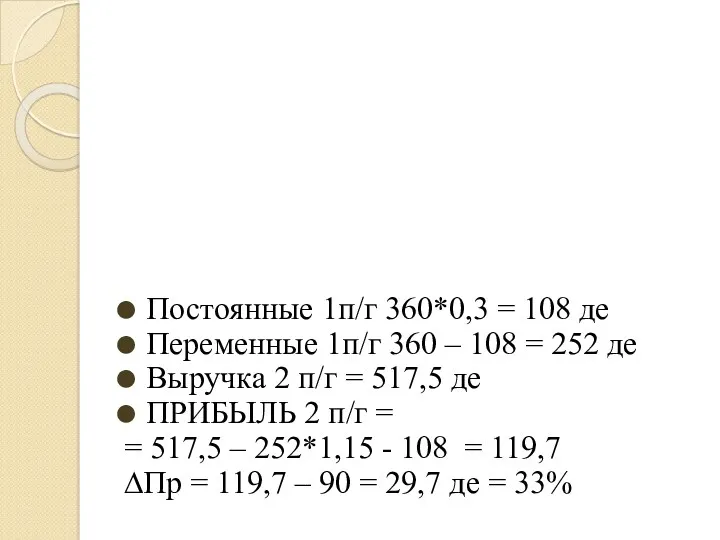

- 25. Постоянные 1п/г 360*0,3 = 108 де Переменные 1п/г 360 – 108 = 252 де Выручка 2

- 26. Пр2=400*0,8-250*0,8-80 =(400-250)*0,8 -80 = 40 R2=40/320=12,5% R1= 70/400= 17,5%

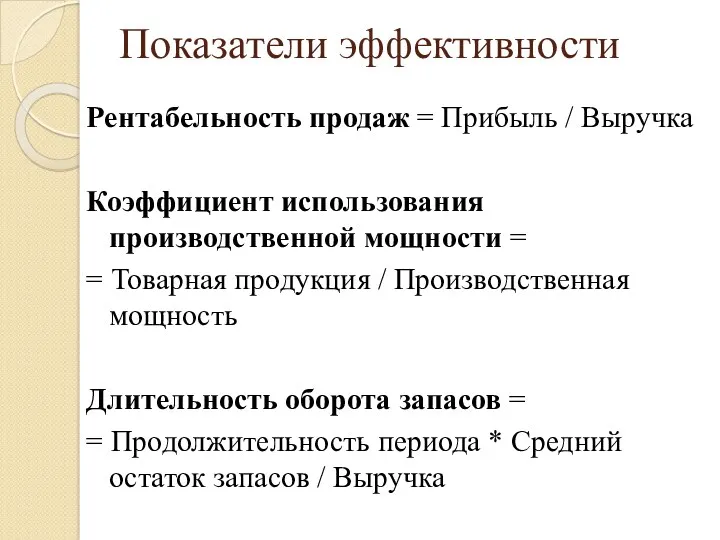

- 27. Показатели эффективности Рентабельность продаж = Прибыль / Выручка Коэффициент использования производственной мощности = = Товарная продукция

- 29. Скачать презентацию

ЭКОНОМИЧЕСКАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

ЭКОНОМИЧЕСКАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

Распределение показателей по группам

Распределение показателей по группам

Результаты деятельности, ресурсы и источники капитала предприятия

Результаты деятельности, ресурсы и источники капитала предприятия

Расчет наукоёмкости предприятий

Определить

Наукоемкость продукции предприятий

По доле затрат на НИОКР в объеме

Расчет наукоёмкости предприятий

Определить

Наукоемкость продукции предприятий

По доле затрат на НИОКР в объеме

Результаты расчета наукоёмкости предприятий

Оценить объективность результатов расчета

Достоинства, недостатки и область эффективного

Результаты расчета наукоёмкости предприятий

Оценить объективность результатов расчета

Достоинства, недостатки и область эффективного

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

* Можно считать по выручке от реализации

** Как правило –

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

* Можно считать по выручке от реализации

** Как правило –

ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ АНАЛИЗА БЕЗУБЫТОЧНОСТИ (CVP-анализ)

1. В плановом периоде не изменяются:

производственные

ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ АНАЛИЗА БЕЗУБЫТОЧНОСТИ (CVP-анализ)

1. В плановом периоде не изменяются:

производственные

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОДУКЦИИ

ОБЩИЕ (суммарные, совокупные) ЗАТРАТЫ

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОДУКЦИИ

ОБЩИЕ (суммарные, совокупные) ЗАТРАТЫ

ИСПОЛЬЗОВАНИЕ ДАННЫХ

CVP – АНАЛИЗА позволяет определить

Оптимальную цену за единицу продукции

Изменение

ИСПОЛЬЗОВАНИЕ ДАННЫХ

CVP – АНАЛИЗА позволяет определить

Оптимальную цену за единицу продукции

Изменение

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

запас финансовой прочности - процент дополнительного, сверх уровня

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

запас финансовой прочности - процент дополнительного, сверх уровня

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

ЭТАПЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

ЭТАПЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Определить потребность в пополнении запасов в связи с освоением выпуска новой

Определить потребность в пополнении запасов в связи с освоением выпуска новой

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Норма запаса готовой продукции включает

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Норма запаса готовой продукции включает

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Факторы,

определяющие величину норматива

оборотных

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Факторы, определяющие величину норматива оборотных

Коэффициент нарастания затрат

Равномерное нарастание затрат

Неравномерное нарастание затрат

Коэффициент нарастания затрат

Равномерное нарастание затрат

Неравномерное нарастание затрат

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СКОРОСТЬ ОБОРОТА

Масштабы деятельности

Система расчетов за продукцию и ресурсы

Отраслевая

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СКОРОСТЬ ОБОРОТА

Масштабы деятельности

Система расчетов за продукцию и ресурсы

Отраслевая

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

Определить план производства и продаж на 2-е полугодие

В первом полугодии:

Выручка –

Определить план производства и продаж на 2-е полугодие

В первом полугодии:

Выручка –

В сбыт ≤ 562,5 де

В ПМ ≤ 517,5 де

В зап ≤

В сбыт ≤ 562,5 де

В ПМ ≤ 517,5 де

В зап ≤

По данным предыдущей задачи определить:

– плановую прибыль (В2 = 517,5

По данным предыдущей задачи определить: – плановую прибыль (В2 = 517,5

Постоянные 1п/г 360*0,3 = 108 де

Переменные 1п/г 360 – 108 =

Постоянные 1п/г 360*0,3 = 108 де

Переменные 1п/г 360 – 108 =

Пр2=400*0,8-250*0,8-80 =(400-250)*0,8 -80 = 40 R2=40/320=12,5%

R1= 70/400= 17,5%

Пр2=400*0,8-250*0,8-80 =(400-250)*0,8 -80 = 40 R2=40/320=12,5%

R1= 70/400= 17,5%

Показатели эффективности

Рентабельность продаж = Прибыль / Выручка

Коэффициент использования производственной мощности =

=

Показатели эффективности

Рентабельность продаж = Прибыль / Выручка

Коэффициент использования производственной мощности =

=

Перспективы развития ВКО: предложения Фонда Даму

Перспективы развития ВКО: предложения Фонда Даму Статистика национального богатства. Валовой внутренний продукт

Статистика национального богатства. Валовой внутренний продукт Источники инвестирования развития электроэнергетики. Лекция 1

Источники инвестирования развития электроэнергетики. Лекция 1 Отраслевая и территориальная структура мирового хозяйства

Отраслевая и территориальная структура мирового хозяйства Срочный рынок в энергетике. Значимость электроэнергетики в экономике России

Срочный рынок в энергетике. Значимость электроэнергетики в экономике России Демографические структуры и их социально-экономические последствия

Демографические структуры и их социально-экономические последствия Социальные проблемы рынка труда

Социальные проблемы рынка труда Рыночная экономика

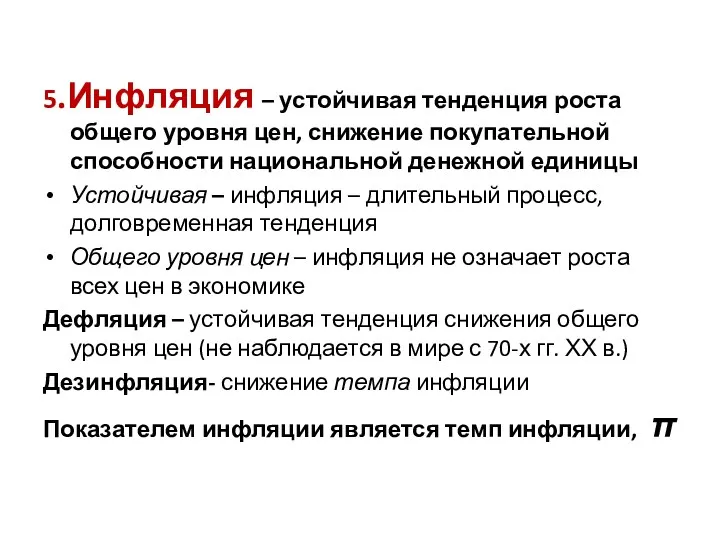

Рыночная экономика Инфляция

Инфляция International Trade: Theory and Policy. Lecture 10

International Trade: Theory and Policy. Lecture 10 Безработица и ее виды

Безработица и ее виды Управление инвестиционной деятельностью СПК (колхоз)

Управление инвестиционной деятельностью СПК (колхоз) Конкуренция

Конкуренция Россия в современной мировой экономике. Перспективы развития

Россия в современной мировой экономике. Перспективы развития Экономические системы. Частная собственность

Экономические системы. Частная собственность Измерение объема национального производства. (Тема 1)

Измерение объема национального производства. (Тема 1) Участие Великобритании в интеграционных группировках

Участие Великобритании в интеграционных группировках Экономика как наука

Экономика как наука Халықтың құрамы және олардың жіктелуі

Халықтың құрамы және олардың жіктелуі Субъекты и объекты международных экономических отношений

Субъекты и объекты международных экономических отношений Демографическая ситуация и демографическая политика

Демографическая ситуация и демографическая политика Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Экономика и государство

Экономика и государство Экономика как система

Экономика как система Российская электроника в условиях рыночной экономики

Российская электроника в условиях рыночной экономики Учебно-методическое обеспечение школьного курса экономики. Лекция 8

Учебно-методическое обеспечение школьного курса экономики. Лекция 8 Система национального счетоводства, как информационная основа макроэкономического планирования и прогнозирования. (Лекция 2)

Система национального счетоводства, как информационная основа макроэкономического планирования и прогнозирования. (Лекция 2) Монополия, олигополия и монополистическая конкуренция

Монополия, олигополия и монополистическая конкуренция