- Финансы организаций. Финансы некоммерческих организаций. (Тема 3.7)

Содержание

- 2. 1. Источники финансирования 2. Сметное финансирование 3. Самоокупаемость и смешанное финансирование I вопрос. ФИНАНСЫ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ

- 3. организация, не имеющая в качестве своей основной цели извлечение прибыли и не распределяющая полученную прибыль между

- 4. 1) достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, 2) целей охраны здоровья граждан, развития

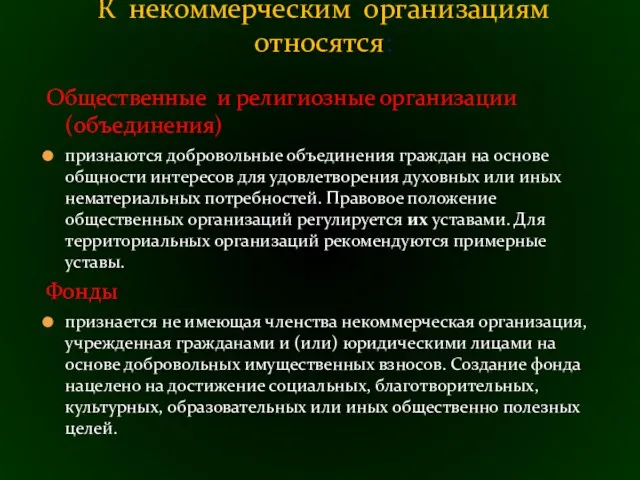

- 5. Общественные и религиозные организации (объединения) признаются добровольные объединения граждан на основе общности интересов для удовлетворения духовных

- 6. благотворительная общественная организация (объединение); благотворительный фонд; благотворительное учреждение; благотворительная ассоциация. В России получили распространение следующие формы

- 7. представляет собой основанное на членстве добровольное общественное объединение граждан на основе общности интересов для совместного осуществления

- 8. благотворительная организация, не имеющая членства, учрежденная физическими или юридическими лицами на основе добровольных имущественных взносов и

- 9. учреждение, созданное для решения задач благотворительности собственником, финансирующим его полностью или частично и закрепляющим имущество на

- 10. добровольное объединение благотворительных общественных организаций, фондов. Благотворительная ассоциация (союз)

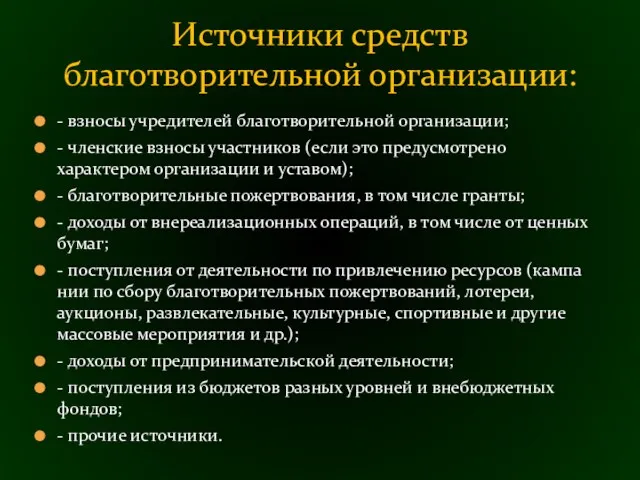

- 11. 1) целевые поступления в денежной и натуральной формах; вступительные и членские взносы, являющиеся источником финансирования для

- 12. субсидии (бюджетные средства, предоставляемые на условиях долевого финансирования расходов по выполнению благотворительных программ, проектов); • бюджетный

- 13. Гражданский кодекс РФ. Часть первая(30 ноября 1994 г. №51-ФЗ) Peгулирует отношения, складывающиеся в сфере как коммерческой,

- 14. средства учредителей; бюджетные ассигнования; поступления от оказания платных услуг; доходы от предпринимательской деятельности; поступления от юридических

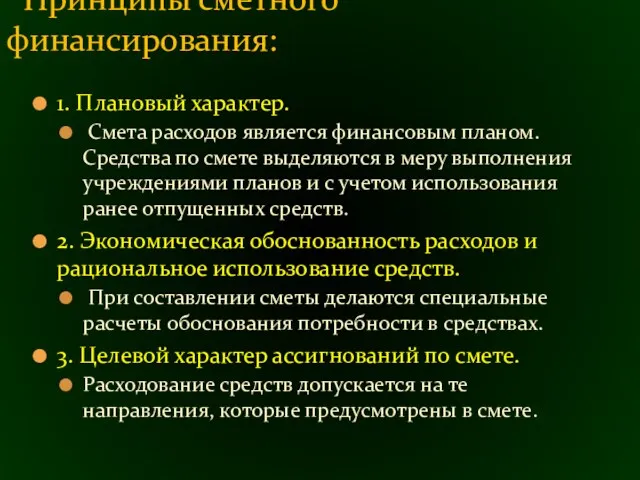

- 15. 1. Плановый характер. Смета расходов является финансовым планом. Средства по смете выделяются в меру выполнения учреждениями

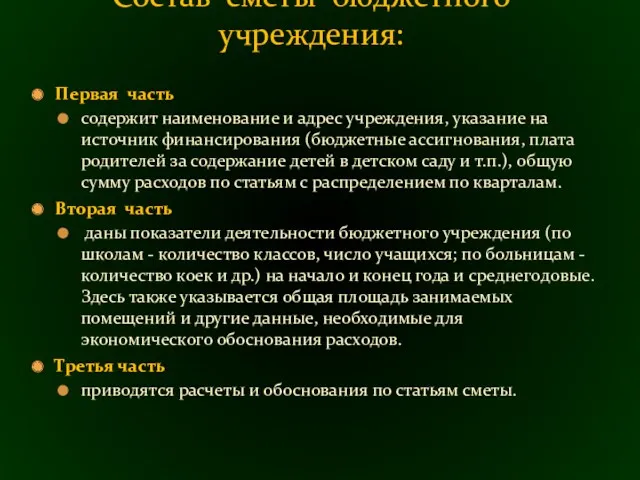

- 16. Первая часть содержит наименование и адрес учреждения, указание на источник финансирования (бюджетные ассигнования, плата родителей за

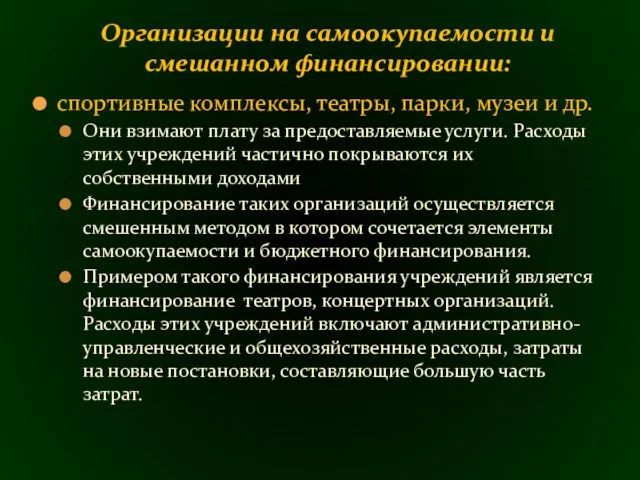

- 17. спортивные комплексы, театры, парки, музеи и др. Они взимают плату за предоставляемые услуги. Расходы этих учреждений

- 18. таким образом, в деятельности некоммерческой организации положен сметный порядок планирования и финансирования этих расходов. Источники финансирования

- 19. Доходы и расходы Финансы профессиональных союзов и других организаций 2-й учебный вопрос. ФИНАНСЫ ОБЩЕСТВЕННЫХ ОРГАНИЗАЦИЙ

- 20. добровольное объединение граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных

- 21. вступительные взносы участников; членские взносы участников (если они предусмотрены уставом организации); добровольные взносы и пожертвования; поступления

- 22. расходы по выполнению программ и мероприятий в соответствии с уставной деятельностью организаций; административно-хозяйственные расходы; расходы на

- 23. массовые демократические организации трудящихся, объединенных на основе общих интересов по роду их деятельности в производстве, сфере

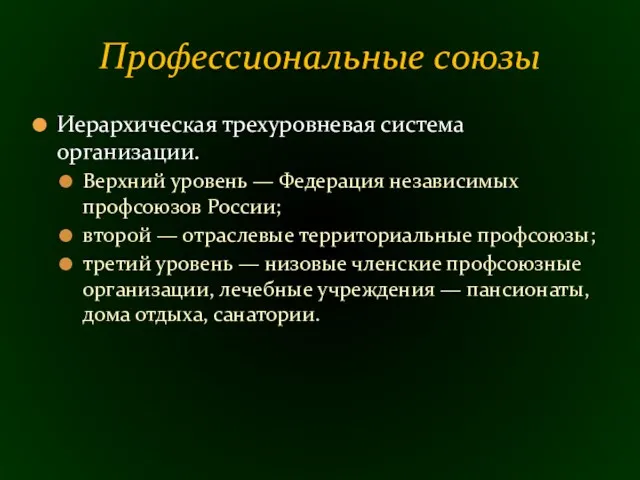

- 24. Иерархическая трехуровневая система организации. Верхний уровень — Федерация независимых профсоюзов России; второй — отраслевые территориальные профсоюзы;

- 25. Негосударственные и немуниципальные некоммерческие организации созданные для осуществления благотворительной деятельности в интересах общества в целом или

- 26. - взносы учредителей благотворительной организации; - членские взносы участников (если это предусмотрено характером организации и уставом);

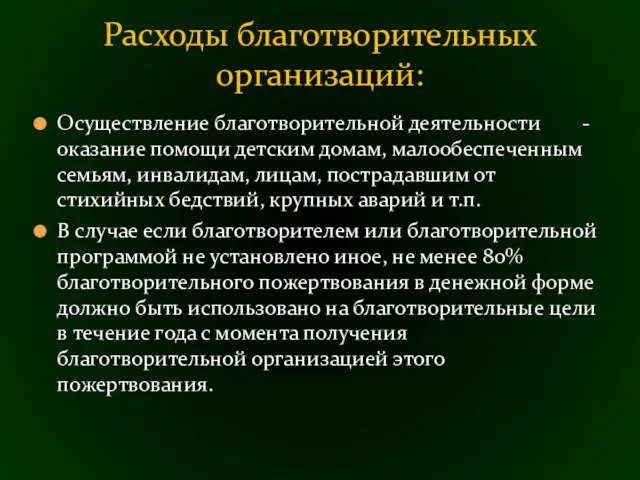

- 27. Осуществление благотворительной деятельности - оказание помощи детским домам, малообеспеченным семьям, инвалидам, лицам, пострадавшим от стихийных бедствий,

- 29. Скачать презентацию

1. Источники финансирования

2. Сметное финансирование

3. Самоокупаемость и смешанное финансирование

I вопрос. ФИНАНСЫ

1. Источники финансирования

2. Сметное финансирование

3. Самоокупаемость и смешанное финансирование

I вопрос. ФИНАНСЫ

организация, не имеющая в качестве своей основной цели извлечение прибыли и

организация, не имеющая в качестве своей основной цели извлечение прибыли и

1) достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей,

1) достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей,

Общественные и религиозные организации (объединения)

признаются добровольные объединения граждан на основе

Общественные и религиозные организации (объединения)

признаются добровольные объединения граждан на основе

благотворительная общественная организация (объединение);

благотворительный фонд;

благотворительное учреждение;

благотворительная ассоциация.

В

благотворительная общественная организация (объединение);

благотворительный фонд;

благотворительное учреждение;

благотворительная ассоциация.

В

представляет собой основанное на членстве добровольное общественное объединение граждан на основе

представляет собой основанное на членстве добровольное общественное объединение граждан на основе

благотворительная организация, не имеющая членства, учрежденная физическими или юридическими лицами на

благотворительная организация, не имеющая членства, учрежденная физическими или юридическими лицами на

учреждение, созданное для решения задач благотворительности собственником, финансирующим его полностью или

учреждение, созданное для решения задач благотворительности собственником, финансирующим его полностью или

добровольное объединение благотворительных общественных организаций, фондов.

Благотворительная ассоциация (союз)

добровольное объединение благотворительных общественных организаций, фондов.

Благотворительная ассоциация (союз)

1) целевые поступления в денежной и натуральной формах;

вступительные и членские взносы,

1) целевые поступления в денежной и натуральной формах;

вступительные и членские взносы,

субсидии (бюджетные средства, предоставляемые на условиях долевого финансирования расходов по выполнению

субсидии (бюджетные средства, предоставляемые на условиях долевого финансирования расходов по выполнению

Гражданский кодекс РФ. Часть первая(30 ноября 1994 г. №51-ФЗ)

Peгулирует отношения, складывающиеся

Гражданский кодекс РФ. Часть первая(30 ноября 1994 г. №51-ФЗ)

Peгулирует отношения, складывающиеся

средства учредителей;

бюджетные ассигнования;

поступления от оказания платных услуг;

доходы от

средства учредителей;

бюджетные ассигнования;

поступления от оказания платных услуг;

доходы от

1. Плановый характер.

Смета расходов является финансовым планом. Средства по смете

1. Плановый характер.

Смета расходов является финансовым планом. Средства по смете

Первая часть

содержит наименование и адрес учреждения, указание на источник финансирования

Первая часть

содержит наименование и адрес учреждения, указание на источник финансирования

спортивные комплексы, театры, парки, музеи и др.

Они взимают плату за

спортивные комплексы, театры, парки, музеи и др.

Они взимают плату за

таким образом, в деятельности некоммерческой организации положен сметный порядок планирования и

таким образом, в деятельности некоммерческой организации положен сметный порядок планирования и

Доходы и расходы

Финансы профессиональных союзов и других организаций

2-й учебный

Доходы и расходы

Финансы профессиональных союзов и других организаций

2-й учебный

добровольное объединение граждан, в установленном законом порядке объединившихся на основе общности

добровольное объединение граждан, в установленном законом порядке объединившихся на основе общности

вступительные взносы участников;

членские взносы участников (если они предусмотрены уставом организации);

добровольные

вступительные взносы участников;

членские взносы участников (если они предусмотрены уставом организации);

добровольные

расходы по выполнению программ и мероприятий в соответствии с уставной

расходы по выполнению программ и мероприятий в соответствии с уставной

массовые демократические организации трудящихся, объединенных на основе общих интересов по роду

массовые демократические организации трудящихся, объединенных на основе общих интересов по роду

Иерархическая трехуровневая система организации.

Верхний уровень — Федерация независимых профсоюзов России;

Иерархическая трехуровневая система организации.

Верхний уровень — Федерация независимых профсоюзов России;

Негосударственные и немуниципальные некоммерческие организации созданные для осуществления благотворительной деятельности в

Негосударственные и немуниципальные некоммерческие организации созданные для осуществления благотворительной деятельности в

- взносы учредителей благотворительной организации;

- членские взносы участников (если это предусмотрено

- взносы учредителей благотворительной организации;

- членские взносы участников (если это предусмотрено

Осуществление благотворительной деятельности - оказание помощи детским домам, малообеспеченным семьям, инвалидам,

Осуществление благотворительной деятельности - оказание помощи детским домам, малообеспеченным семьям, инвалидам,

Отношения собственности и их роль в экономике

Отношения собственности и их роль в экономике Основные понятия и функции рынка, типы рыночных структур. Лекция 2

Основные понятия и функции рынка, типы рыночных структур. Лекция 2 Консультационная деятельность МБУ ИКЦ Янаул Информ муниципального района Янаульский район РБ

Консультационная деятельность МБУ ИКЦ Янаул Информ муниципального района Янаульский район РБ Итальянская Республика. Региональные интеграционные блоки

Итальянская Республика. Региональные интеграционные блоки Wirtschaft in Deutschland und der Ukraine

Wirtschaft in Deutschland und der Ukraine Основные характеристики промышленных рынков

Основные характеристики промышленных рынков Анализ деловой активности предприятия

Анализ деловой активности предприятия Рыночный механизм. Основы анализа спроса и предложения

Рыночный механизм. Основы анализа спроса и предложения Организационно-экономические основы деятельности предприятия коммерческого посредничества

Организационно-экономические основы деятельности предприятия коммерческого посредничества Город Стерлитамак Республики Башкортостан

Город Стерлитамак Республики Башкортостан Методика оптимального проектирования систем электрического освещения по критерию минимума финансовых затрат

Методика оптимального проектирования систем электрического освещения по критерию минимума финансовых затрат Понятие и свойства недвижимости. Экономический оборот недвижимости

Понятие и свойства недвижимости. Экономический оборот недвижимости Безработица, ее основные виды. Закон Оукена. Последствия безработицы

Безработица, ее основные виды. Закон Оукена. Последствия безработицы Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Die Themen der Mikroökonomie

Die Themen der Mikroökonomie Характеристика пенсионной системы в России и других странах мира: сравнительный аспект

Характеристика пенсионной системы в России и других странах мира: сравнительный аспект Динамика рыночной системы: макроэкономическая стабилизация

Динамика рыночной системы: макроэкономическая стабилизация Формування фінансових джерел санації підприємства

Формування фінансових джерел санації підприємства Экономика Китая

Экономика Китая Труд - основа жизни

Труд - основа жизни Финансовые и денежно-кредитные методы регулирования экономики

Финансовые и денежно-кредитные методы регулирования экономики Рынки факторов производства

Рынки факторов производства Управление личными финансами. (Лекция 1)

Управление личными финансами. (Лекция 1) Классическая экономическая школа

Классическая экономическая школа Қ. Р. Тәуелсіздігін алғаннан кейінгі экономика

Қ. Р. Тәуелсіздігін алғаннан кейінгі экономика Стратегия развития культуры Мариинского муниципального района на 2018-2035 гг

Стратегия развития культуры Мариинского муниципального района на 2018-2035 гг PEST-анализ

PEST-анализ Денежно-кредитная политика. Финансы, бюджет и фискальная политика

Денежно-кредитная политика. Финансы, бюджет и фискальная политика