- Формы инфляции

Содержание

- 2. В зависимости от интенсивности развития инфляции (от ее нормы) можно выделить четыре ее формы: I. нормальную

- 3. I. Нормальная инфляция Нормальная («ползучая») инфляция предполагает медленное повышение общего уровня цен, которое не превышает 5%

- 4. Рассмотрим пример Бухгалтерские издержки производства 1 кг конфет равны 100 р., Их рыночная цена — 120

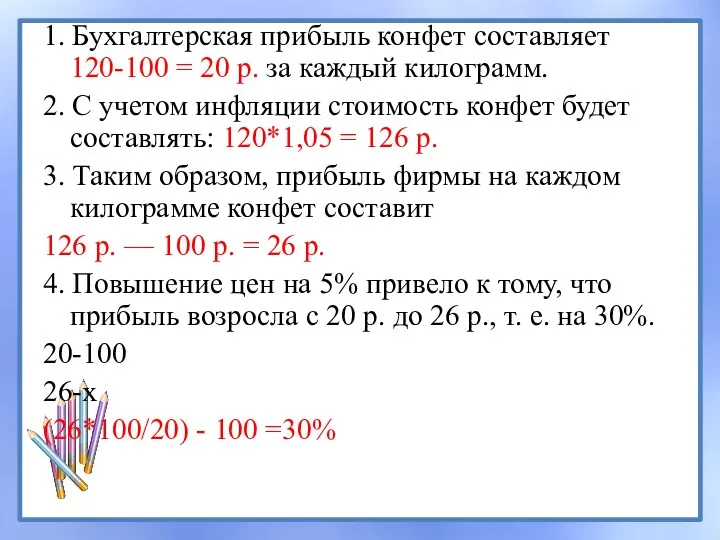

- 5. 1. Бухгалтерская прибыль конфет составляет 120-100 = 20 р. за каждый килограмм. 2. С учетом инфляции

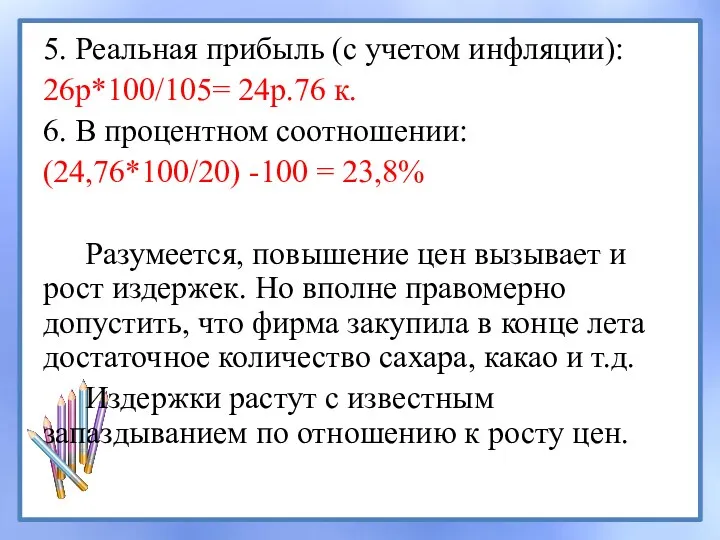

- 6. 5. Реальная прибыль (с учетом инфляции): 26р*100/105= 24р.76 к. 6. В процентном соотношении: (24,76*100/20) -100 =

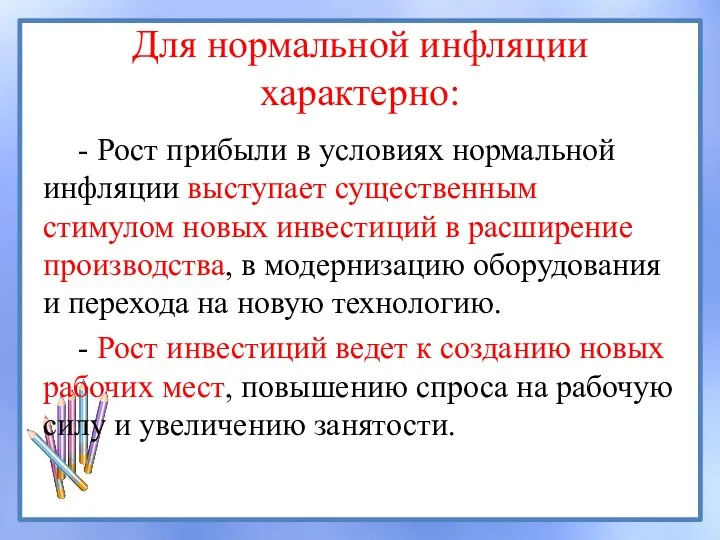

- 7. Для нормальной инфляции характерно: - Рост прибыли в условиях нормальной инфляции выступает существенным стимулом новых инвестиций

- 8. II. Умеренная инфляция Умеренная инфляция происходит, когда среднегодовой уровень цен повышается в пределах 5-10% в год.

- 9. III. Галопирующая инфляция Галопирующая инфляция происходит, когда среднегодовой темп прироста цен достигает 10% и более.

- 10. IV. Гиперинфляция (Германия 20-е годы XX века) Гиперинфляцией считается такой процесс, когда цены повышаются ежемесячно в

- 11. Для гиперинфляции характерно: - никто не желает держать денежную наличность в своем кошельке или депозит до

- 12. Для гиперинфляции характерно: - гиперинфляция наносит тяжелый удар по кредиту и банковской системе. - во время

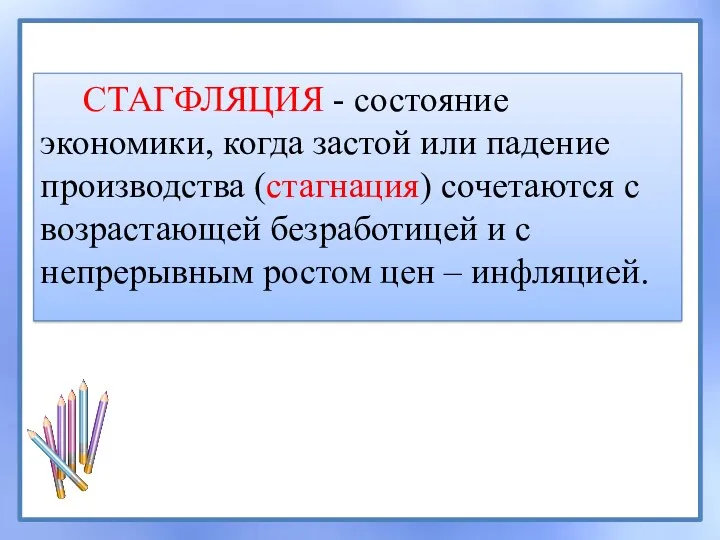

- 13. СТАГФЛЯЦИЯ - состояние экономики, когда застой или падение производства (стагнация) сочетаются с возрастающей безработицей и с

- 14. Задача: Бухгалтерские издержки производства 1 литра масла равны 500 р., Его рыночная цена — 600 р.

- 15. 1. Бухгалтерская прибыль масла составляет 600-500 = 100 р. за каждый килограмм. 2. С учетом инфляции

- 16. Вариант 2: 1. Бухгалтерская прибыль мяса составляет 300-250 = 50 р. за каждый килограмм. 2. С

- 18. Скачать презентацию

В зависимости от интенсивности развития инфляции (от ее нормы) можно выделить

В зависимости от интенсивности развития инфляции (от ее нормы) можно выделить

I. Нормальная инфляция

Нормальная («ползучая») инфляция предполагает медленное повышение общего уровня цен,

I. Нормальная инфляция

Нормальная («ползучая») инфляция предполагает медленное повышение общего уровня цен,

Рассмотрим пример

Бухгалтерские издержки производства 1 кг конфет равны 100 р.,

Их

Рассмотрим пример

Бухгалтерские издержки производства 1 кг конфет равны 100 р.,

Их

1. Бухгалтерская прибыль конфет составляет 120-100 = 20 р. за каждый

1. Бухгалтерская прибыль конфет составляет 120-100 = 20 р. за каждый

5. Реальная прибыль (с учетом инфляции):

26р*100/105= 24р.76 к.

6. В процентном соотношении:

(24,76*100/20)

5. Реальная прибыль (с учетом инфляции):

26р*100/105= 24р.76 к.

6. В процентном соотношении:

(24,76*100/20)

Для нормальной инфляции характерно:

- Рост прибыли в условиях нормальной инфляции выступает

Для нормальной инфляции характерно:

- Рост прибыли в условиях нормальной инфляции выступает

II. Умеренная инфляция

Умеренная инфляция происходит, когда среднегодовой уровень цен повышается в

II. Умеренная инфляция

Умеренная инфляция происходит, когда среднегодовой уровень цен повышается в

III. Галопирующая инфляция

Галопирующая инфляция происходит, когда среднегодовой темп прироста цен достигает

III. Галопирующая инфляция

Галопирующая инфляция происходит, когда среднегодовой темп прироста цен достигает

IV. Гиперинфляция

(Германия 20-е годы XX века)

Гиперинфляцией считается такой процесс, когда

IV. Гиперинфляция

(Германия 20-е годы XX века)

Гиперинфляцией считается такой процесс, когда

Для гиперинфляции характерно:

- никто не желает держать денежную наличность в своем

Для гиперинфляции характерно:

- никто не желает держать денежную наличность в своем

Для гиперинфляции характерно:

- гиперинфляция наносит тяжелый удар по кредиту и банковской

Для гиперинфляции характерно:

- гиперинфляция наносит тяжелый удар по кредиту и банковской

СТАГФЛЯЦИЯ - состояние экономики, когда застой или падение производства (стагнация) сочетаются

СТАГФЛЯЦИЯ - состояние экономики, когда застой или падение производства (стагнация) сочетаются

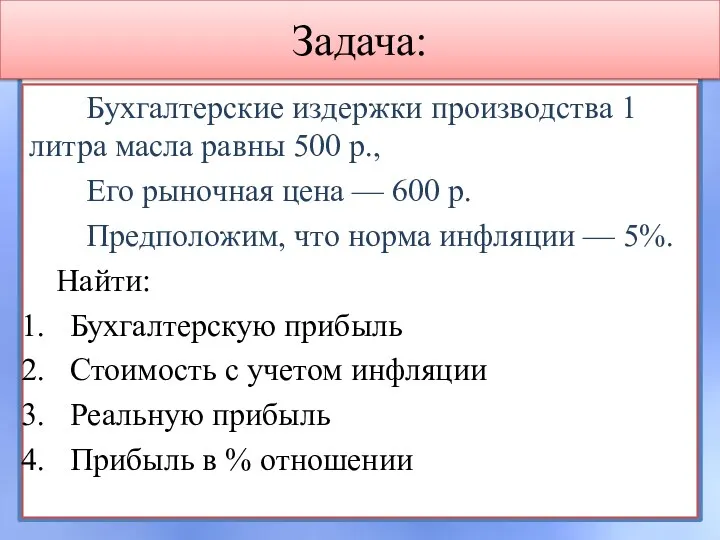

Задача:

Бухгалтерские издержки производства 1 литра масла равны 500 р.,

Его рыночная

Задача:

Бухгалтерские издержки производства 1 литра масла равны 500 р.,

Его рыночная

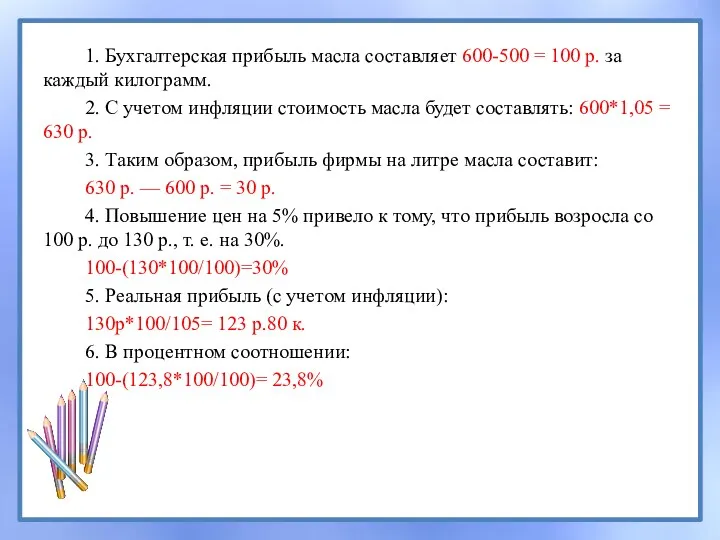

1. Бухгалтерская прибыль масла составляет 600-500 = 100 р. за каждый

1. Бухгалтерская прибыль масла составляет 600-500 = 100 р. за каждый

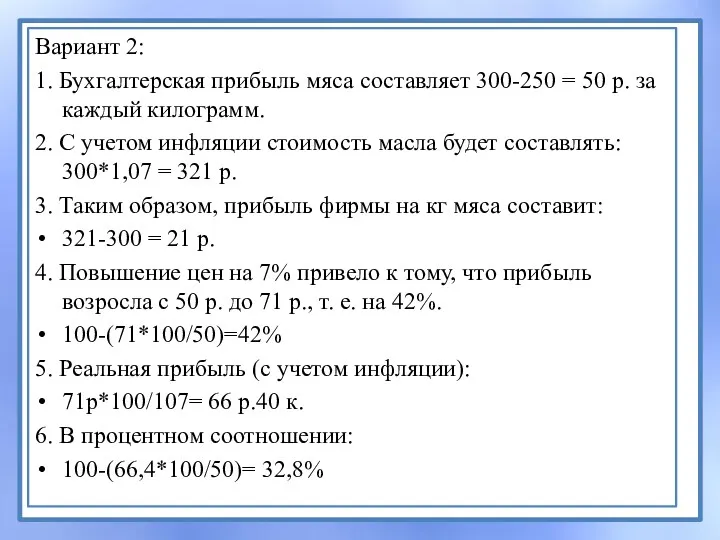

Вариант 2:

1. Бухгалтерская прибыль мяса составляет 300-250 = 50 р. за

Вариант 2:

1. Бухгалтерская прибыль мяса составляет 300-250 = 50 р. за

Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Marx in high technology era: globalisation, capital and class evolution

Marx in high technology era: globalisation, capital and class evolution Международная торговля

Международная торговля Глобализация. Глобальные проблемы современного мира

Глобализация. Глобальные проблемы современного мира Налоговое право

Налоговое право Макроэкономика

Макроэкономика Рыночная экономика. Спрос и предложение на рынке

Рыночная экономика. Спрос и предложение на рынке Современная фирма. Продукт фирмы

Современная фирма. Продукт фирмы Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Ресурсное обеспечение предприятия. Трудовые ресурсы. (Лекция 4)

Ресурсное обеспечение предприятия. Трудовые ресурсы. (Лекция 4) Мой родной город - Ульяновск

Мой родной город - Ульяновск Региональная политика государства

Региональная политика государства Что такое экономика. (Урок 9)

Что такое экономика. (Урок 9) Экономические основы здравоохранения Российской Федерации

Экономические основы здравоохранения Российской Федерации Экономика коррупции

Экономика коррупции Әлемдегі жәрмеңкесі немесе Экспо (Expo)

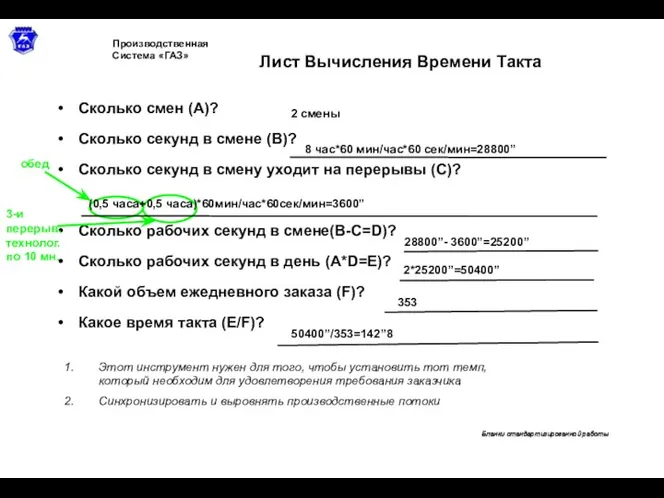

Әлемдегі жәрмеңкесі немесе Экспо (Expo) Лист вычисления времени такта

Лист вычисления времени такта Жер нарығы

Жер нарығы Институционализм. Основные идеи

Институционализм. Основные идеи Вопросы к зачету по поведенческой экономике

Вопросы к зачету по поведенческой экономике Стратегия развития человеческого капитала и трудового потенциала страны

Стратегия развития человеческого капитала и трудового потенциала страны Макроэкономика. Основные термины и определения

Макроэкономика. Основные термины и определения Факторы производства

Факторы производства Российское предприятие на мировом рынке. Сравнительный анализ преимуществ и недостатков его конкурентоспособности

Российское предприятие на мировом рынке. Сравнительный анализ преимуществ и недостатков его конкурентоспособности Банковская система России

Банковская система России Экономическая сущность,состав и структура основных средств

Экономическая сущность,состав и структура основных средств Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Консорциум

Консорциум