- Издержки фирмы

Содержание

- 2. В общем виде прибыль П (profit) определяется как разность между совокупной выручкой TR(total revenue) и совокупными

- 3. Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по

- 4. Внутренними издержками являются: Издержки на ресурсы, принадлежащие самому предпринимателю, а также Нормальная прибыль, которая приходится на

- 5. Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем

- 6. Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют

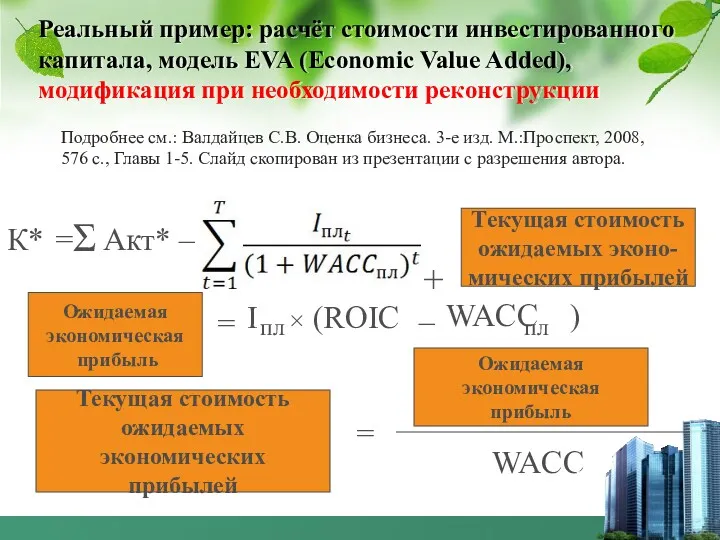

- 7. Реальный пример: расчёт стоимости инвестированного капитала, модель EVA (Economic Value Added), модификация при необходимости реконструкции К*

- 8. 2. Совокупный, средний и предельный доход. Совокупный доход (ТR) — это сумма дохода, получаемого фирмой от

- 9. Средний доход (AR) — доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход

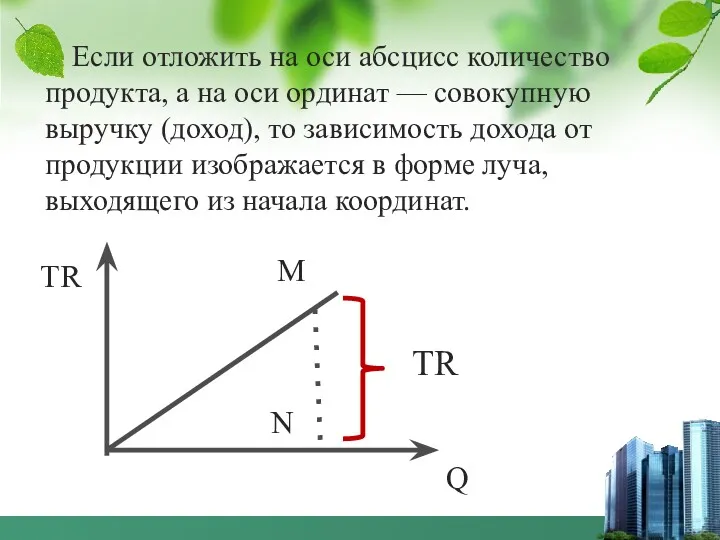

- 10. Если отложить на оси абсцисс количество продукта, а на оси ординат — совокупную выручку (доход), то

- 11. В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них не может оказать существенного влияния

- 12. Цена, средний и предельный доход в условиях совершенной конкуренции

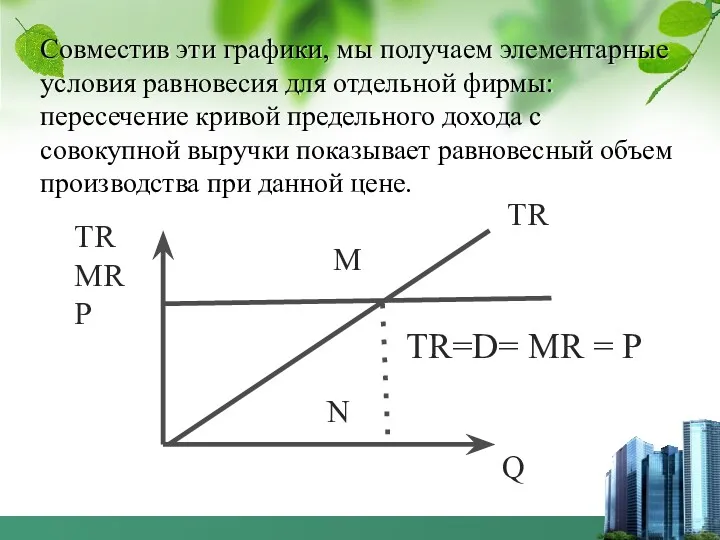

- 13. Совместив эти графики, мы получаем элементарные условия равновесия для отдельной фирмы: пересечение кривой предельного дохода с

- 14. 3. Издержки фирмы в краткосрочном периоде В теории фирмы важную роль играет фактор времени. Различают краткосрочный

- 15. Долгосрочный период — это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде

- 16. Постоянные, переменные, валовые издержки Постоянные издержки (FC) – издержки, величина которых не изменяется при изменении объема

- 17. Динамика постоянных , переменных и валовых издержек С Q 0 FC VC TC ТС = FC

- 18. Кривая переменных издержек зеркально отражает кривую совокупного продукта труда Q 0 VC L ТР ТР ТР

- 19. Дополнительно: кривая переменных издержек зеркально отражает кривую совокупного продукта труда: вариант толкования Q 0 VC L

- 20. Издержки фирмы в долгосрочном периоде Средние постоянные издержки АFC (Average Fixed Cost) – издержки приходящиеся на

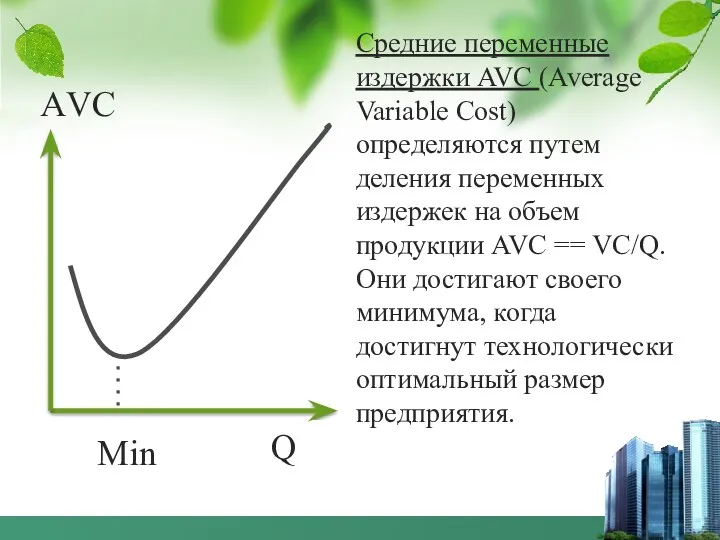

- 21. Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции AVC

- 22. Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив

- 23. Средние совокупные издержки АТС Средние общие издержки можно получить путем деления общих издержек на количество выпущенной

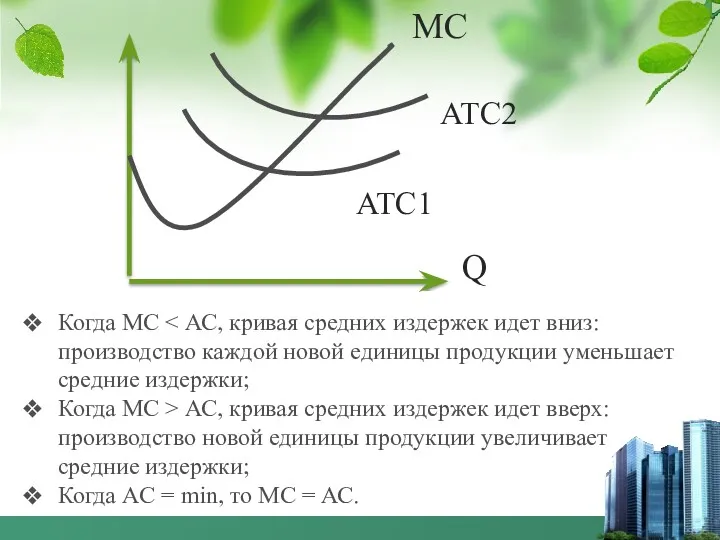

- 24. Предельные издержки МС Предельные издержки (marginal cost) — это приращение совокупных издержек, вызванное бесконечно малым увеличением

- 25. Когда МС Когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает

- 26. 5. Равновесие фирмы в краткосрочном периоде

- 27. Отложим на оси абсцисс количество продукции, а на оси ординат – совокупные доходы и издержки. Совокупный

- 28. Точки С и D являются точками критического объема производства. До точки С и после точки D

- 29. Его задача — закрепиться в ближайшей окрестности точки В. В этой точке угловые коэффициенты предельного дохода

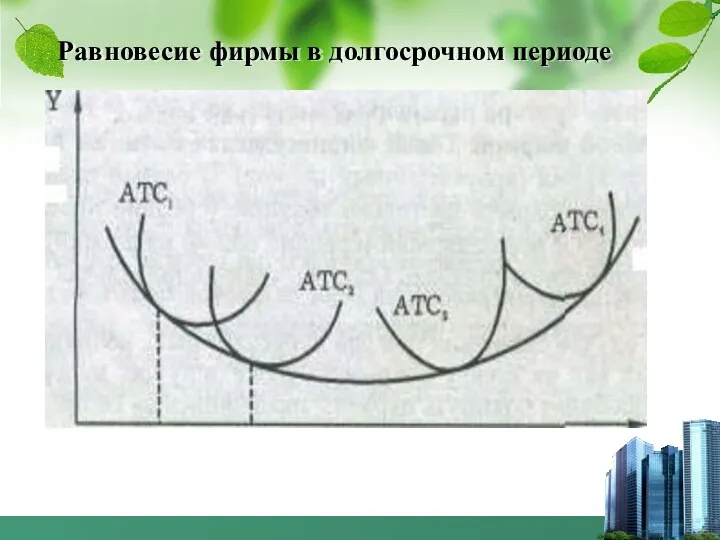

- 30. В условиях долгосрочного периода фирма может изменить все свои ресурсы (все факторы становятся переменными), а отрасль

- 31. Равновесие фирмы в долгосрочном периоде

- 32. Средние и предельные издержки

- 33. Изменение средних и предельных издержек с ростом выпуска С Q 0 АFC АVC АTC МC

- 34. Дополнительно: изменение средних и предельных издержек с ростом выпуска Источник: Samuelson P.A., Nordhaus W.D., Economics (Thirteenth

- 35. АVC АТC МC

- 36. С Р Q

- 37. Домашнее задание Определите, где на графике представлена: ПРЕДЕЛЬНАЯ ФИРМА ЗАПРЕДЕЛЬНАЯ ФИРМА ДОПРЕДЕЛЬНАЯ ФИРМА С НОРМАЛЬНОЙ ПРИБЫЛЬЮ

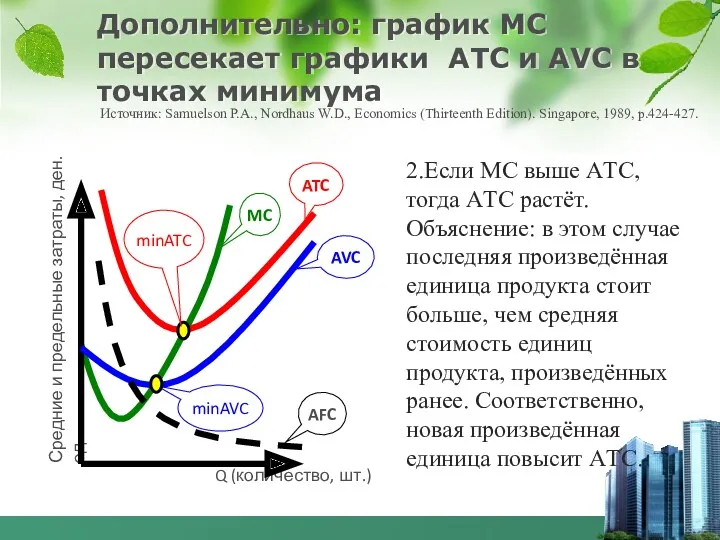

- 38. Дополнительно: график MC пересекает графики ATC и AVC в точках минимума 1.Если MC ниже AТC, тогда

- 39. Дополнительно: график MC пересекает графики ATC и AVC в точках минимума Источник: Samuelson P.A., Nordhaus W.D.,

- 40. Дополнительно: график MC пересекает графики ATC и AVC в точках минимума Источник: Samuelson P.A., Nordhaus W.D.,

- 41. 5. Издержки производства в долгосрочном периоде. Положительный и отрицательный эффект масштаба. Долгосрочный период – период в

- 42. Кривая долгосрочных средних издержек С Q 0 АTC1 АTC2 АTC3 АTC4 АTC5 LАTC (издержки на единицу

- 43. Дополнительно: AТС, MC и эффект масштаба в долгосрочном периоде Экономия от масштаба: AТC÷MC>1 (т.е. AТC >

- 44. «Эффект масштаба» Положительный эффект масштаба: Экономия на основном капитале; Использование производительного специализированного оборудования; Использование специализации; Экономия

- 45. «Эффект масштаба» Отрицательный эффект масштаба: Рост издержек управления и контроля; Рост транспортных издержек; Потери времени на

- 47. Скачать презентацию

В общем виде прибыль П (profit) определяется как разность между совокупной

В общем виде прибыль П (profit) определяется как разность между совокупной

Однако сами издержки бывают внешними (явными) и внутренними (неявными).

К внешним

Однако сами издержки бывают внешними (явными) и внутренними (неявными).

К внешним

Внутренними издержками являются:

Издержки на ресурсы, принадлежащие самому предпринимателю, а также

Нормальная

Внутренними издержками являются:

Издержки на ресурсы, принадлежащие самому предпринимателю, а также

Нормальная

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к

Реальный пример: расчёт стоимости инвестированного капитала, модель EVA (Economic Value Added),

Реальный пример: расчёт стоимости инвестированного капитала, модель EVA (Economic Value Added),

2. Совокупный, средний и предельный доход.

Совокупный доход (ТR) — это

2. Совокупный, средний и предельный доход.

Совокупный доход (ТR) — это

Средний доход (AR) — доход, приходящийся на единицу проданного блага. В

Средний доход (AR) — доход, приходящийся на единицу проданного блага. В

Если отложить на оси абсцисс количество продукта, а на оси ординат

Если отложить на оси абсцисс количество продукта, а на оси ординат

В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них

В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них

Цена, средний и предельный доход в условиях совершенной конкуренции

Цена, средний и предельный доход в условиях совершенной конкуренции

Совместив эти графики, мы получаем элементарные условия равновесия для отдельной фирмы:

Совместив эти графики, мы получаем элементарные условия равновесия для отдельной фирмы:

3. Издержки фирмы в краткосрочном периоде

В теории фирмы важную роль играет

3. Издержки фирмы в краткосрочном периоде

В теории фирмы важную роль играет

Долгосрочный период — это отрезок времени, в течение которого все факторы

Долгосрочный период — это отрезок времени, в течение которого все факторы

Постоянные, переменные, валовые издержки

Постоянные издержки (FC) – издержки, величина которых не

Постоянные, переменные, валовые издержки

Постоянные издержки (FC) – издержки, величина которых не

Динамика постоянных , переменных и валовых издержек

С

Q

0

FC

VC

TC

ТС = FC + VC

Динамика постоянных , переменных и валовых издержек

С

Q

0

FC

VC

TC

ТС = FC + VC

Кривая переменных издержек зеркально отражает кривую совокупного продукта труда

Q

0

VC

L

ТР

ТР

ТР

С

Кривая переменных издержек зеркально отражает кривую совокупного продукта труда

Q

0

VC

L

ТР

ТР

ТР

С

Дополнительно: кривая переменных издержек зеркально отражает кривую совокупного продукта труда: вариант

Дополнительно: кривая переменных издержек зеркально отражает кривую совокупного продукта труда: вариант

Издержки фирмы в долгосрочном периоде

Средние постоянные издержки АFC (Average Fixed Cost)

Издержки фирмы в долгосрочном периоде

Средние постоянные издержки АFC (Average Fixed Cost)

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения

Средние совокупные издержки АТС

Средние общие издержки можно получить путем деления общих

Средние совокупные издержки АТС

Средние общие издержки можно получить путем деления общих

Предельные издержки МС

Предельные издержки (marginal cost) — это приращение совокупных издержек,

Предельные издержки МС

Предельные издержки (marginal cost) — это приращение совокупных издержек,

Когда МС < АС, кривая средних издержек идет вниз: производство каждой

Когда МС < АС, кривая средних издержек идет вниз: производство каждой

5. Равновесие фирмы в краткосрочном периоде

5. Равновесие фирмы в краткосрочном периоде

Отложим на оси абсцисс количество продукции, а на оси ординат –

Отложим на оси абсцисс количество продукции, а на оси ординат –

Точки С и D являются точками критического объема производства. До точки

Точки С и D являются точками критического объема производства. До точки

Его задача — закрепиться в ближайшей окрестности точки В. В этой

Его задача — закрепиться в ближайшей окрестности точки В. В этой

В условиях долгосрочного периода фирма может изменить все свои ресурсы (все

В условиях долгосрочного периода фирма может изменить все свои ресурсы (все

Равновесие фирмы в долгосрочном периоде

Равновесие фирмы в долгосрочном периоде

Средние и предельные издержки

Средние и предельные издержки

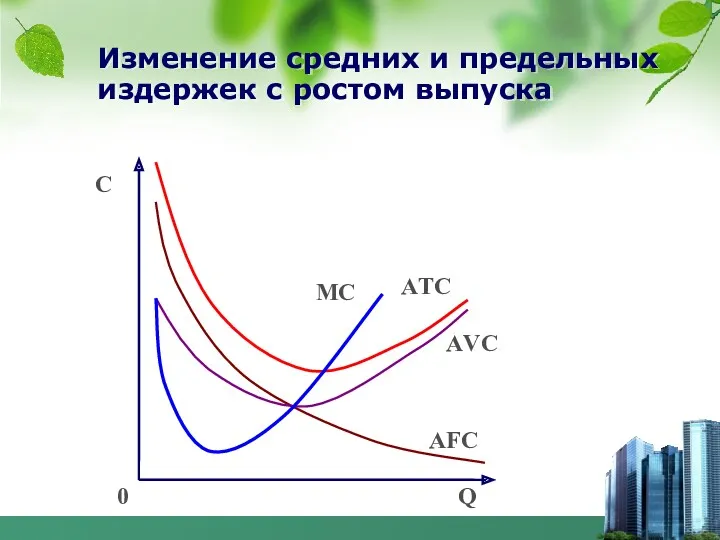

Изменение средних и предельных издержек с ростом выпуска

С

Q

0

АFC

АVC

АTC

МC

Изменение средних и предельных издержек с ростом выпуска

С

Q

0

АFC

АVC

АTC

МC

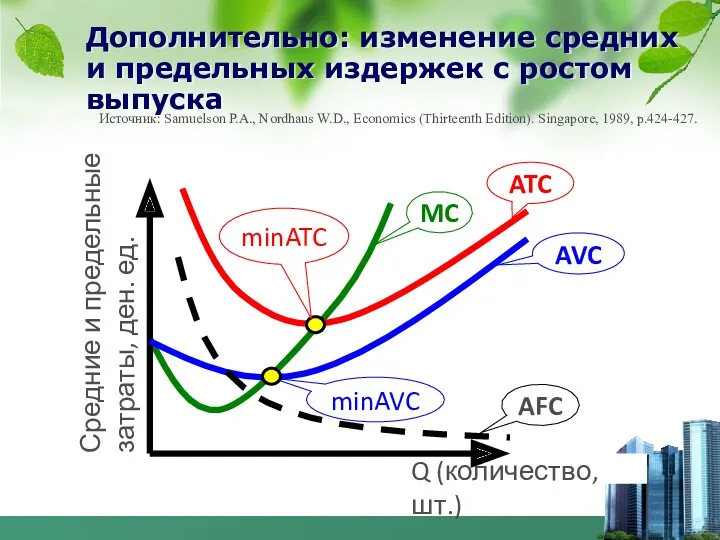

Дополнительно: изменение средних и предельных издержек с ростом выпуска

Источник: Samuelson P.A.,

Дополнительно: изменение средних и предельных издержек с ростом выпуска

Источник: Samuelson P.A.,

АVC

АТC

МC

АVC

АТC

МC

С

Р

Q

С

Р

Q

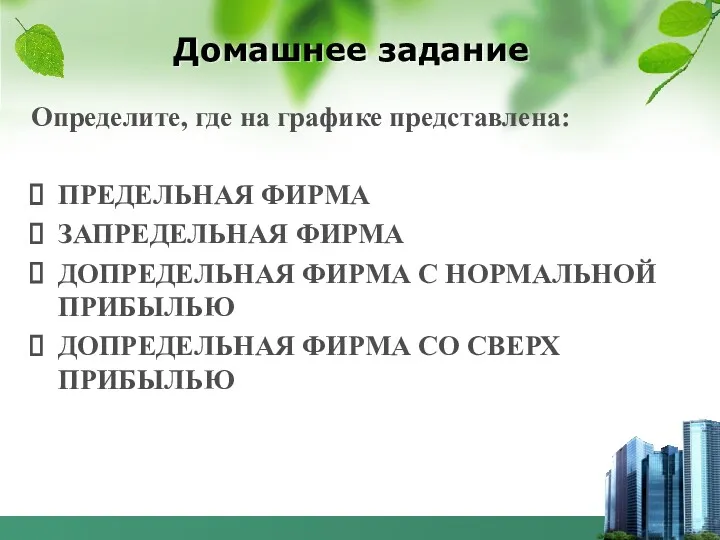

Домашнее задание

Определите, где на графике представлена:

ПРЕДЕЛЬНАЯ ФИРМА

ЗАПРЕДЕЛЬНАЯ ФИРМА

ДОПРЕДЕЛЬНАЯ ФИРМА С НОРМАЛЬНОЙ

Домашнее задание

Определите, где на графике представлена:

ПРЕДЕЛЬНАЯ ФИРМА

ЗАПРЕДЕЛЬНАЯ ФИРМА

ДОПРЕДЕЛЬНАЯ ФИРМА С НОРМАЛЬНОЙ

Дополнительно: график MC пересекает графики ATC и AVC в точках минимума

1.Если

Дополнительно: график MC пересекает графики ATC и AVC в точках минимума

1.Если

Дополнительно: график MC пересекает графики ATC и AVC в точках минимума

Источник:

Дополнительно: график MC пересекает графики ATC и AVC в точках минимума

Источник:

Дополнительно: график MC пересекает графики ATC и AVC в точках минимума

Источник:

Дополнительно: график MC пересекает графики ATC и AVC в точках минимума

Источник:

5. Издержки производства в долгосрочном периоде. Положительный и отрицательный эффект масштаба.

Долгосрочный

5. Издержки производства в долгосрочном периоде. Положительный и отрицательный эффект масштаба.

Долгосрочный

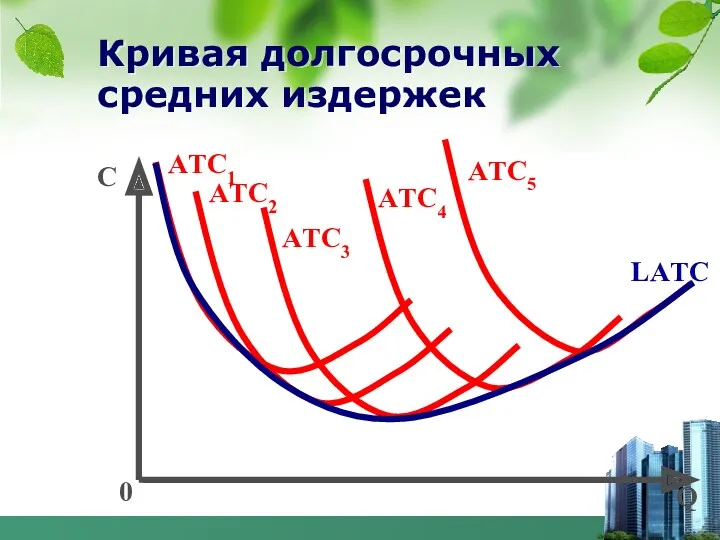

Кривая долгосрочных средних издержек

С

Q

0

АTC1

АTC2

АTC3

АTC4

АTC5

LАTC

(издержки на единицу продукции)

Кривая долгосрочных средних издержек

С

Q

0

АTC1

АTC2

АTC3

АTC4

АTC5

LАTC

(издержки на единицу продукции)

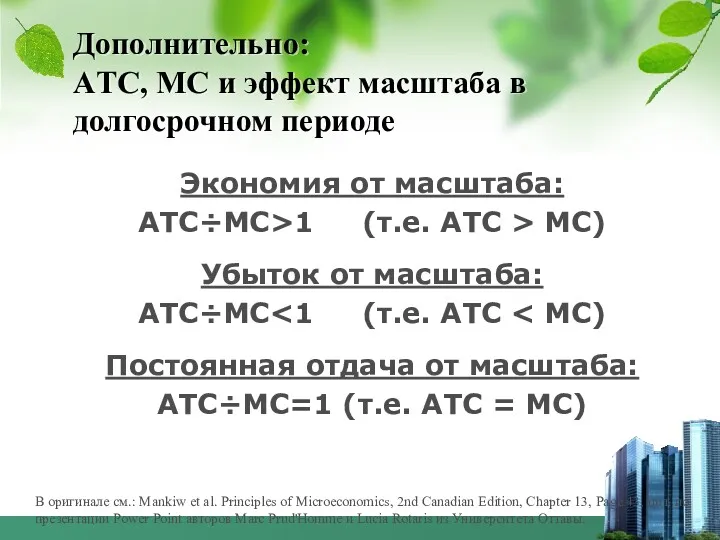

Дополнительно:

AТС, MC и эффект масштаба в долгосрочном периоде

Экономия от масштаба:

Дополнительно:

AТС, MC и эффект масштаба в долгосрочном периоде

Экономия от масштаба:

«Эффект масштаба»

Положительный эффект масштаба:

Экономия на основном капитале;

Использование производительного специализированного оборудования;

Использование специализации;

Экономия

«Эффект масштаба»

Положительный эффект масштаба:

Экономия на основном капитале;

Использование производительного специализированного оборудования;

Использование специализации;

Экономия

«Эффект масштаба»

Отрицательный эффект масштаба:

Рост издержек управления и контроля;

Рост транспортных издержек;

Потери времени

«Эффект масштаба»

Отрицательный эффект масштаба:

Рост издержек управления и контроля;

Рост транспортных издержек;

Потери времени

Производственные кооперативы. Типы и виды кооперативов

Производственные кооперативы. Типы и виды кооперативов Supply, Demand and Government Policies

Supply, Demand and Government Policies Measuring a Nation’s Income. Chapter 23

Measuring a Nation’s Income. Chapter 23 Основы предпринимательства

Основы предпринимательства Своя игра по экономике

Своя игра по экономике Экономические новости

Экономические новости Физический и моральный износ. Амортизация. Основные фонды

Физический и моральный износ. Амортизация. Основные фонды Характеристика рыночного хозяйства Франции

Характеристика рыночного хозяйства Франции Ведущие отрасли промышленности Кировской области

Ведущие отрасли промышленности Кировской области Трансакционные издержки

Трансакционные издержки Оцінка якості державної політики на шляху впровадження елементів корпоративної соціальної відповідальності

Оцінка якості державної політики на шляху впровадження елементів корпоративної соціальної відповідальності Рыночная система. Основы теории спроса и предложения

Рыночная система. Основы теории спроса и предложения Природные и трудовые ресурсы Азербайджана и их использование

Природные и трудовые ресурсы Азербайджана и их использование Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2

Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2 Кейнсианская теория эффективного спроса

Кейнсианская теория эффективного спроса Презентация к уроку История возникновения денег - 6 кл.,экономика

Презентация к уроку История возникновения денег - 6 кл.,экономика Теория отраслевых рынков. Вертикальные отношения

Теория отраслевых рынков. Вертикальные отношения Ресурсное обеспечение предприятия. Трудовые ресурсы. (Лекция 4)

Ресурсное обеспечение предприятия. Трудовые ресурсы. (Лекция 4) Сущность экономического анализа, его содержание и задачи

Сущность экономического анализа, его содержание и задачи Экономия семейных ресурсов

Экономия семейных ресурсов Теория спроса и предложения

Теория спроса и предложения США: империализм и вступление в мировую политику

США: империализм и вступление в мировую политику Понятие и классификация экономических информационных систем

Понятие и классификация экономических информационных систем Общественные блага

Общественные блага Маржинализм. Кембриджская школа

Маржинализм. Кембриджская школа Основной капитал

Основной капитал Теория сравнительных преимуществ

Теория сравнительных преимуществ Предложение. Эластичность предложения. Понятие предложения

Предложение. Эластичность предложения. Понятие предложения