- Сущность экономического анализа, его содержание и задачи

Содержание

- 2. Тема 1. Сущность экономического анализа, его содержание и задачи

- 3. План Сущность, задачи, принципы экономического анализа. Предмет и объекты экономического анализа. Содержание экономического анализа. Взаимосвязь экономического

- 4. Анализ (от греч. – analysis) означает расчленение, разложение изучаемого объекта на части, элементы. В диалектике анализ

- 5. Основные принципы диалектики в движении; в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности; в причинно-следственной соподчиненности; в

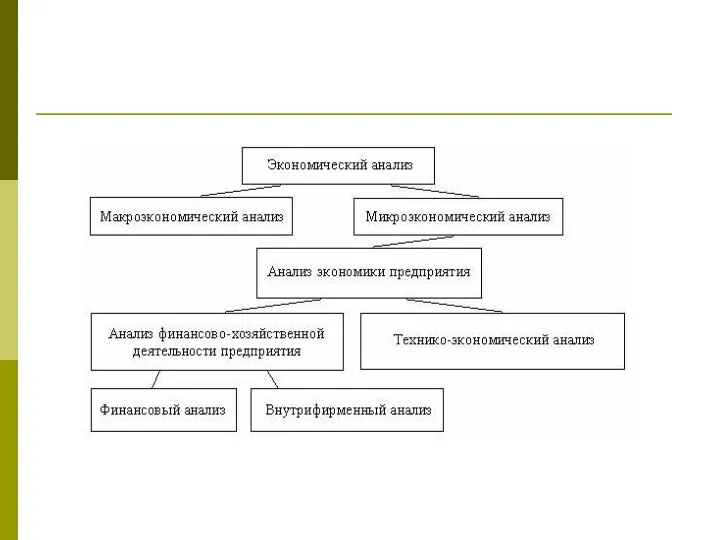

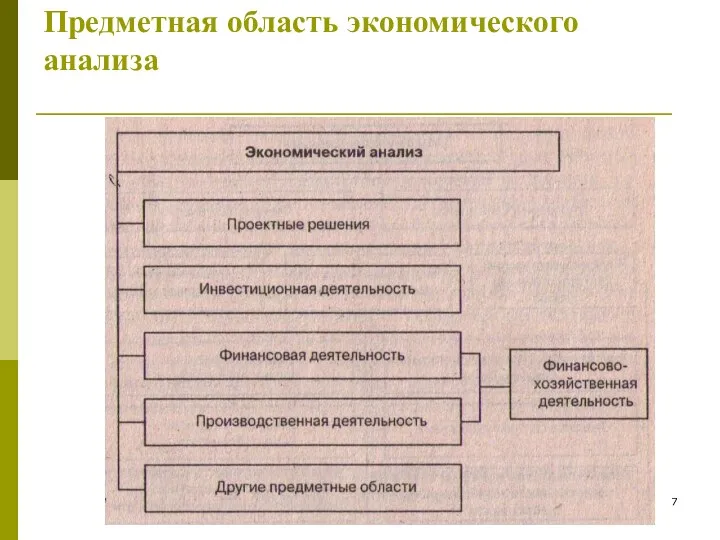

- 7. Предметная область экономического анализа

- 8. Цель экономического анализа заключается в подготовке информации для принятия управленческих решений на основе оценки, диагностики, прогнозирования

- 9. Содержание экономического анализа: изучение характера действия экономических законов, установление закономерностей и тенденций экономического развития в условиях

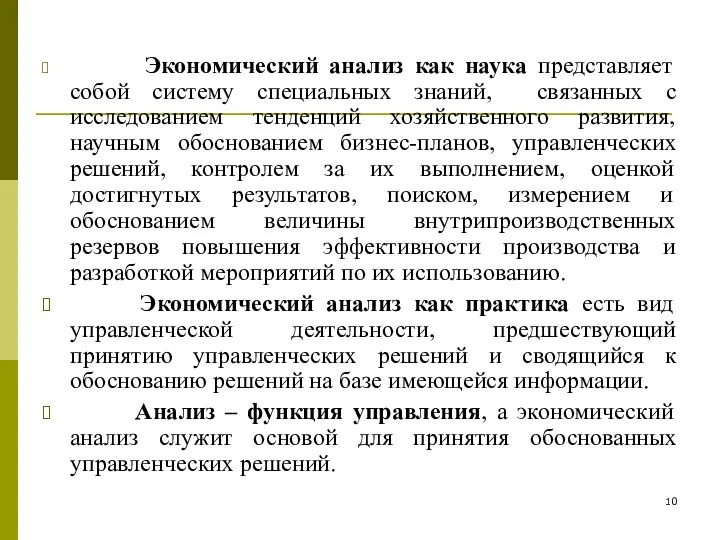

- 10. Экономический анализ как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным

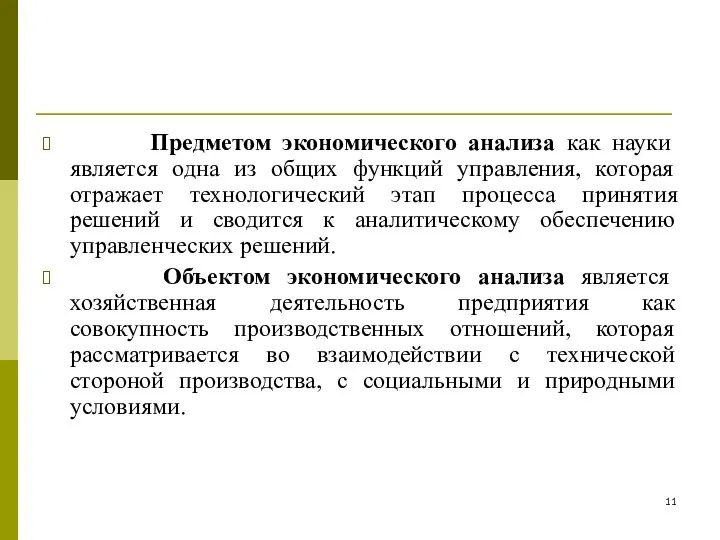

- 11. Предметом экономического анализа как науки является одна из общих функций управления, которая отражает технологический этап процесса

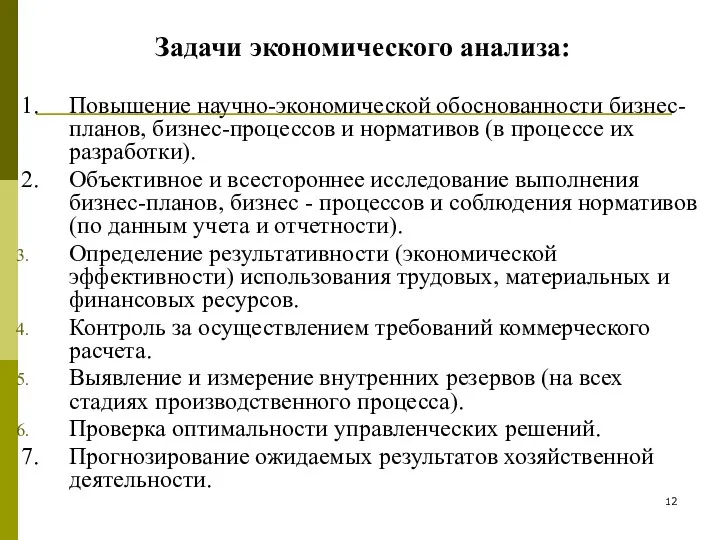

- 12. Задачи экономического анализа: 1. Повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов (в процессе их разработки). 2.

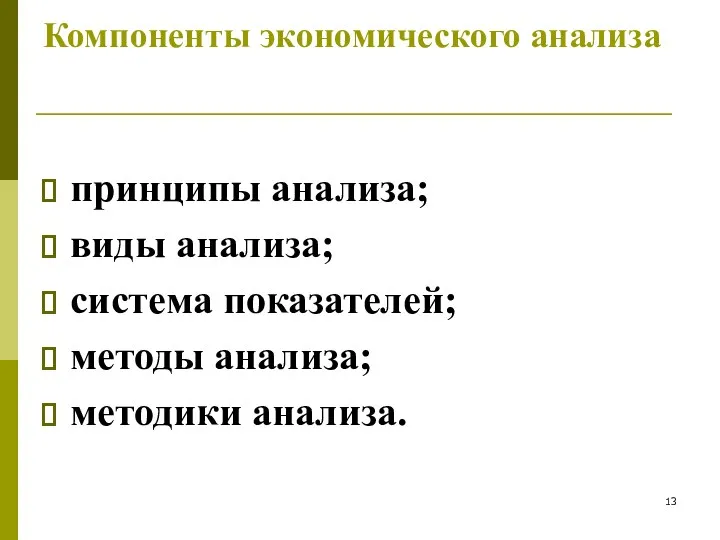

- 13. Компоненты экономического анализа принципы анализа; виды анализа; система показателей; методы анализа; методики анализа.

- 14. Принципы экономического анализа системность; научность; комплексность; объективность (конкретность, точность); действенность; регулярность (систематичность); оперативность; эффективность; экономичность; преемственность.

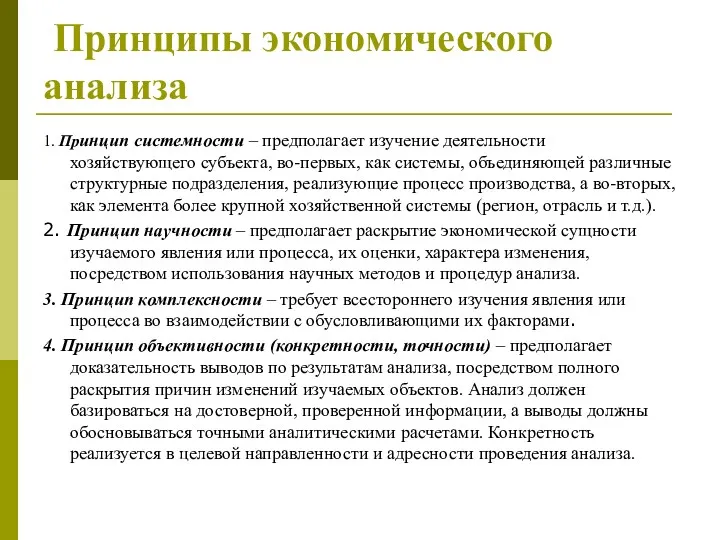

- 15. Принципы экономического анализа 1. Принцип системности – предполагает изучение деятельности хозяйствующего субъекта, во-первых, как системы, объединяющей

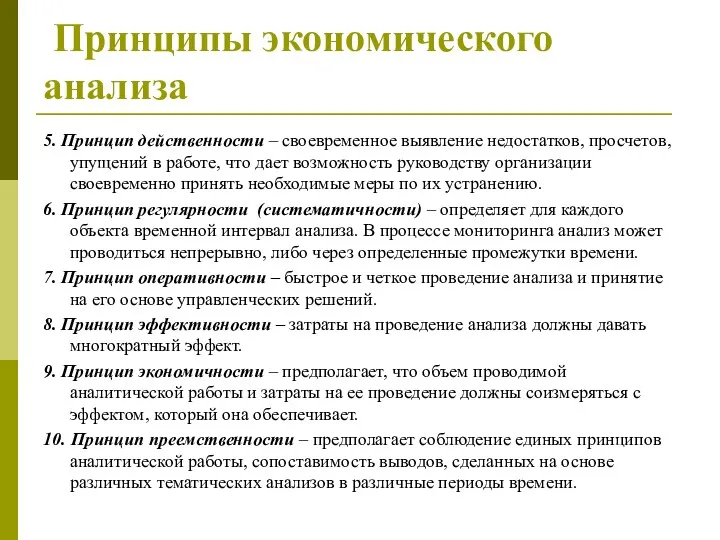

- 16. Принципы экономического анализа 5. Принцип действенности – своевременное выявление недостатков, просчетов, упущений в работе, что дает

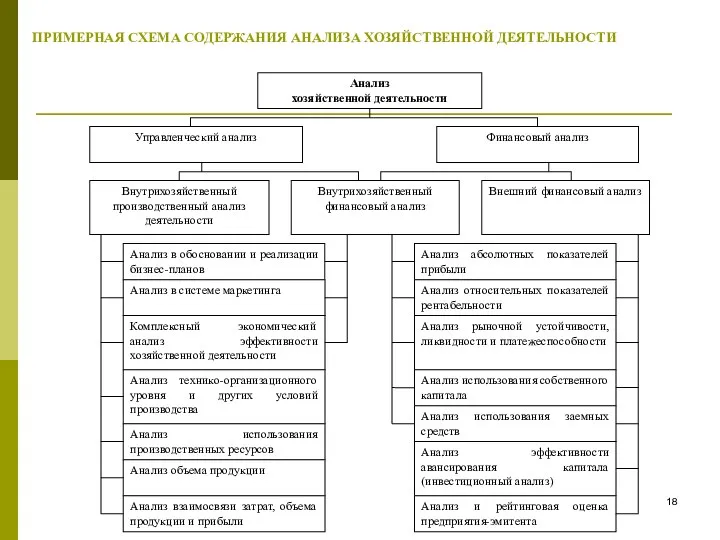

- 18. ПРИМЕРНАЯ СХЕМА СОДЕРЖАНИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

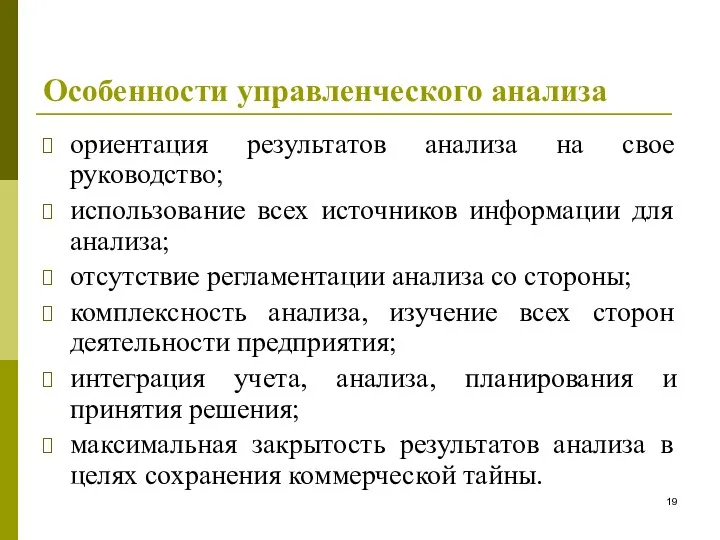

- 19. Особенности управленческого анализа ориентация результатов анализа на свое руководство; использование всех источников информации для анализа; отсутствие

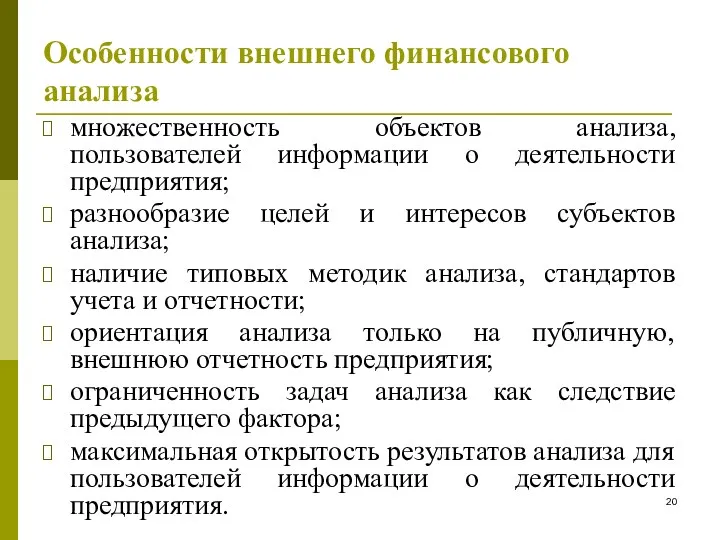

- 20. Особенности внешнего финансового анализа множественность объектов анализа, пользователей информации о деятельности предприятия; разнообразие целей и интересов

- 21. Производственные и хозяйственные процессы (снабжение, производство и сбыт), которые в совокупности составляю производственно-хозяйственную деятельность коммерческой организации,

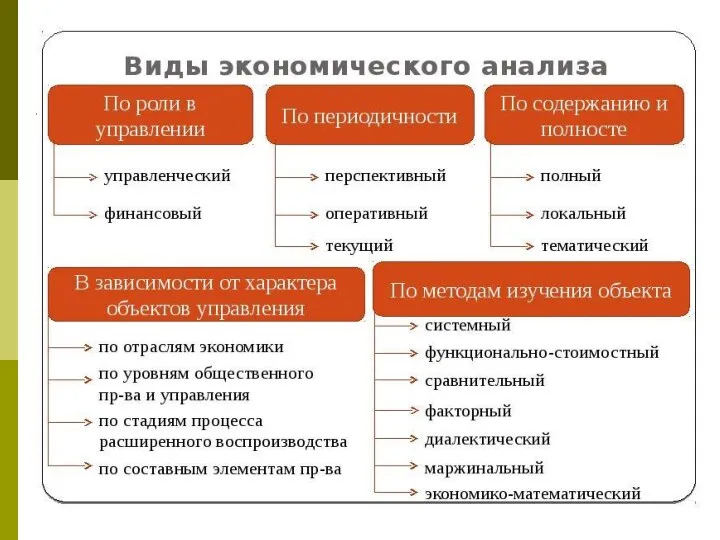

- 22. Классификация аналитических показателей

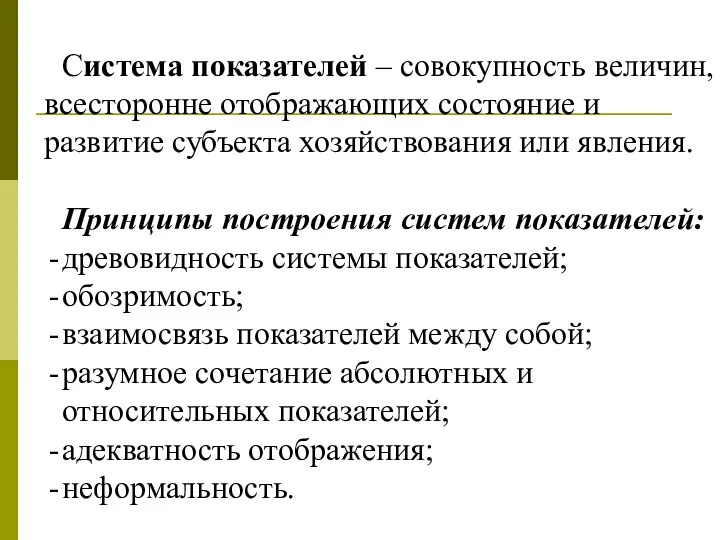

- 23. Система показателей – совокупность величин, всесторонне отображающих состояние и развитие субъекта хозяйствования или явления. Принципы построения

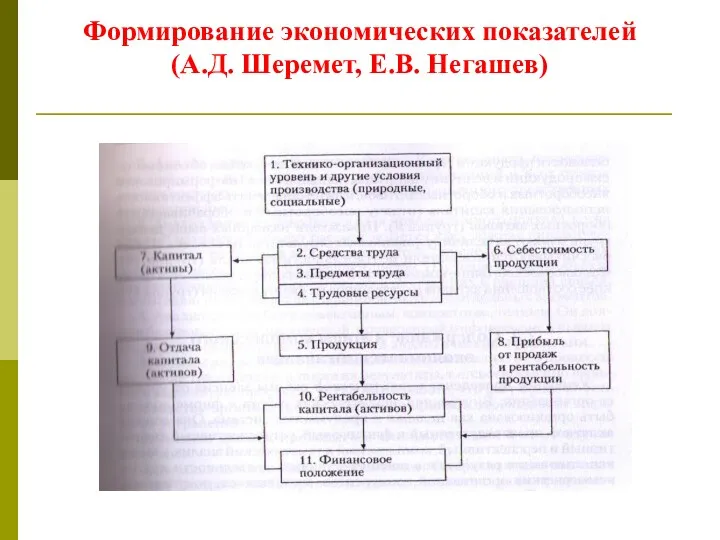

- 24. Формирование экономических показателей (А.Д. Шеремет, Е.В. Негашев)

- 25. Компоненты экономического анализа Метод экономического анализа – диалектический подход к изучению хозяйственных процессов и явлений в

- 26. Методика экономического анализа Любая методика анализа представляет собой указания или методологические советы по проведению аналитического исследования,

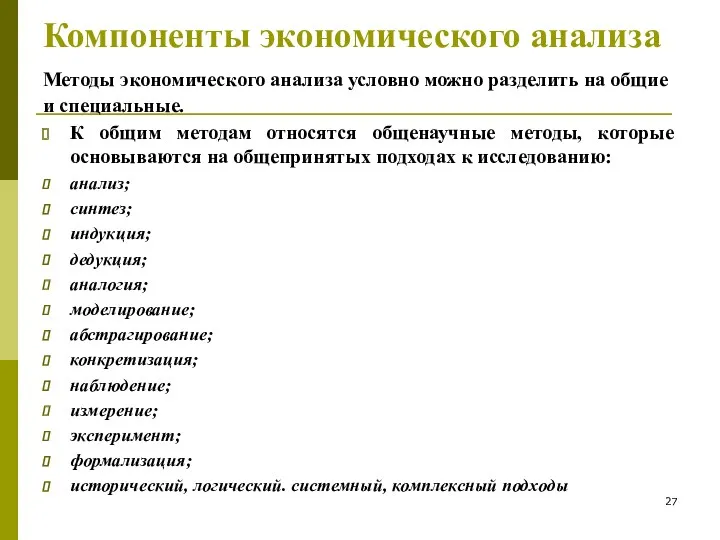

- 27. Компоненты экономического анализа Методы экономического анализа условно можно разделить на общие и специальные. К общим методам

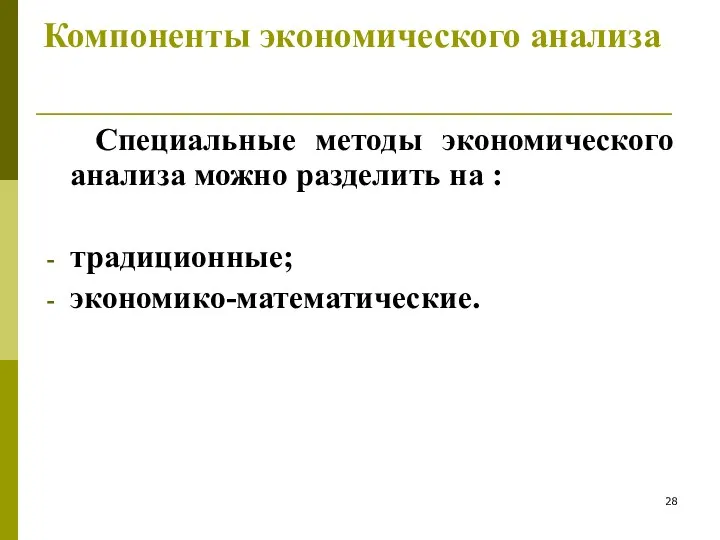

- 28. Компоненты экономического анализа Специальные методы экономического анализа можно разделить на : традиционные; экономико-математические.

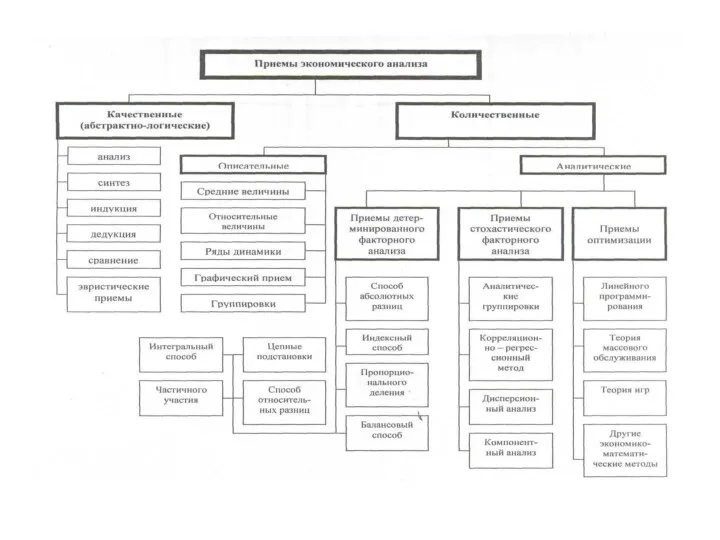

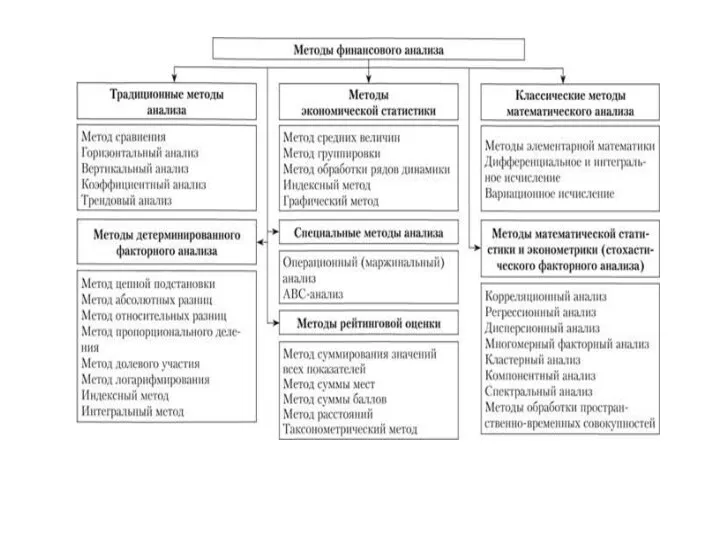

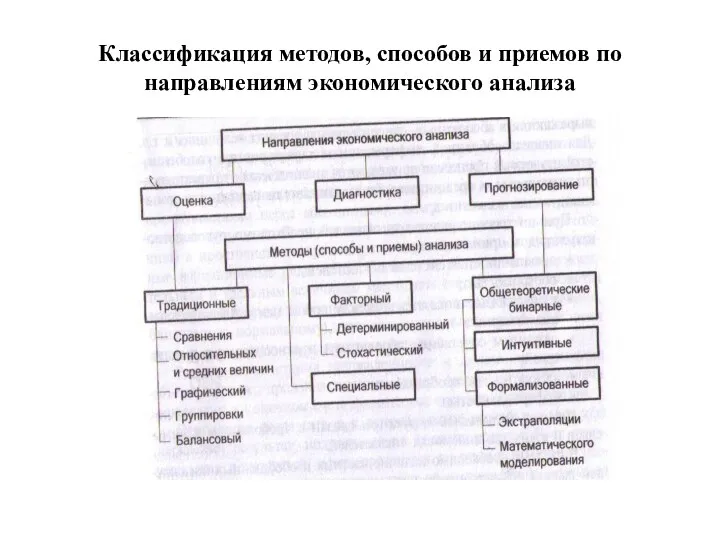

- 32. Классификация методов, способов и приемов по направлениям экономического анализа

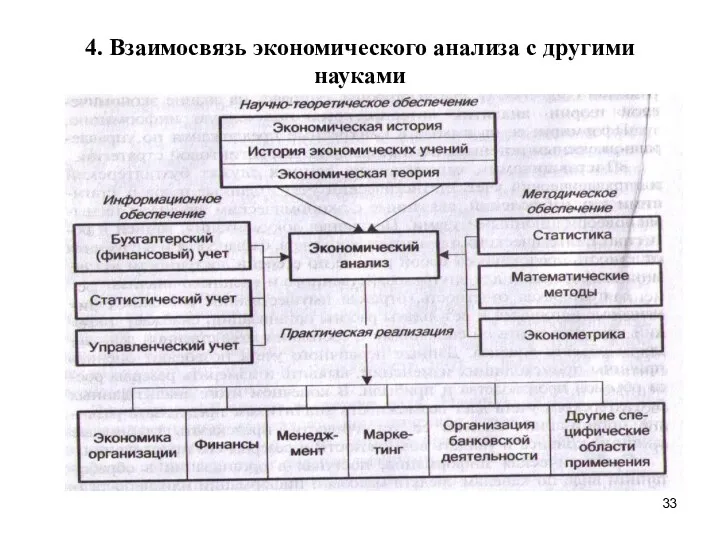

- 33. 4. Взаимосвязь экономического анализа с другими науками

- 34. Взаимосвязь анализа с другими науками

- 35. 4. Взаимосвязь экономического анализа с другими науками Науки, на которые опирается эк. анализ можно разбить на

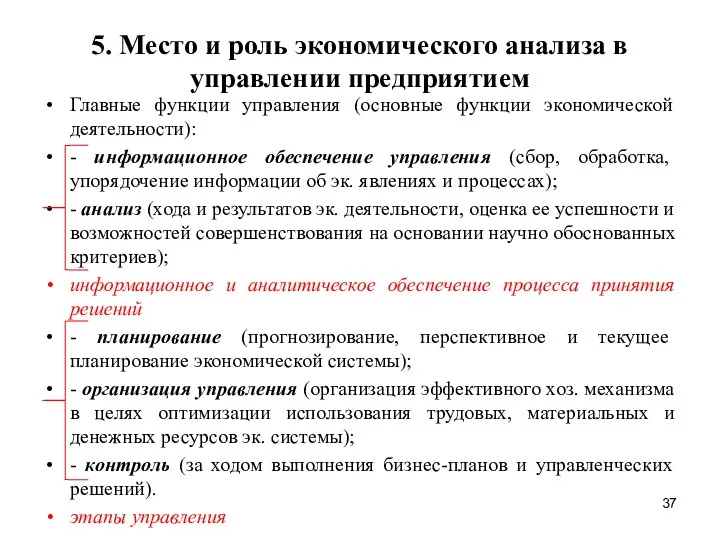

- 36. 5. Место и роль экономического анализа в управлении предприятием В основе классификации видов экономического анализа лежит

- 37. 5. Место и роль экономического анализа в управлении предприятием Главные функции управления (основные функции экономической деятельности):

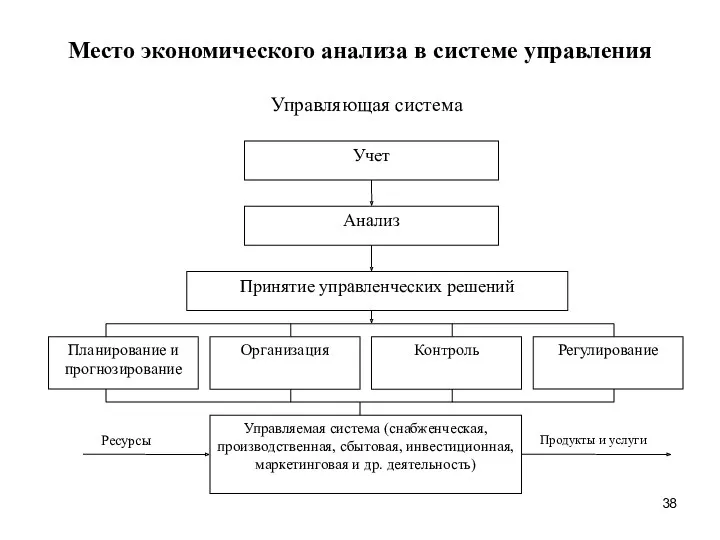

- 38. Место экономического анализа в системе управления

- 39. Характеристика групп (пользователей информации) коммерческой организации (предприятия)

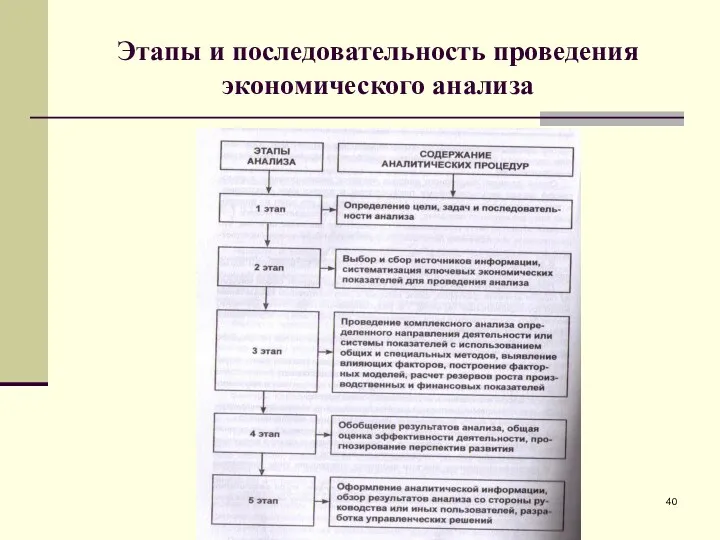

- 40. Этапы и последовательность проведения экономического анализа

- 42. Скачать презентацию

Тема 1.

Сущность экономического анализа, его содержание и задачи

Тема 1.

Сущность экономического анализа, его содержание и задачи

План

Сущность, задачи, принципы экономического анализа.

Предмет и объекты экономического анализа.

План

Сущность, задачи, принципы экономического анализа.

Предмет и объекты экономического анализа.

Анализ (от греч. – analysis) означает расчленение, разложение изучаемого объекта

Анализ (от греч. – analysis) означает расчленение, разложение изучаемого объекта

Основные принципы диалектики

в движении;

в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности;

в причинно-следственной

Основные принципы диалектики

в движении;

в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности;

в причинно-следственной

Предметная область экономического анализа

Предметная область экономического анализа

Цель экономического анализа заключается в подготовке информации для принятия управленческих

Цель экономического анализа заключается в подготовке информации для принятия управленческих

Содержание экономического анализа:

изучение характера действия экономических законов, установление закономерностей

Содержание экономического анализа:

изучение характера действия экономических законов, установление закономерностей

Экономический анализ как наука представляет собой систему специальных знаний, связанных

Экономический анализ как наука представляет собой систему специальных знаний, связанных

Предметом экономического анализа как науки является одна из общих функций

Предметом экономического анализа как науки является одна из общих функций

Задачи экономического анализа:

1. Повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов (в

Задачи экономического анализа:

1. Повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов (в

Компоненты экономического анализа

принципы анализа;

виды анализа;

система показателей;

методы анализа;

методики анализа.

Компоненты экономического анализа

принципы анализа;

виды анализа;

система показателей;

методы анализа;

методики анализа.

Принципы экономического анализа

системность;

научность;

комплексность;

объективность (конкретность, точность);

действенность;

регулярность (систематичность);

оперативность;

эффективность;

экономичность;

преемственность.

Принципы экономического анализа

системность;

научность;

комплексность;

объективность (конкретность, точность);

действенность;

регулярность (систематичность);

оперативность;

эффективность;

экономичность;

преемственность.

Принципы экономического анализа

1. Принцип системности – предполагает изучение деятельности хозяйствующего

Принципы экономического анализа

1. Принцип системности – предполагает изучение деятельности хозяйствующего

Принципы экономического анализа

5. Принцип действенности – своевременное выявление недостатков, просчетов,

Принципы экономического анализа

5. Принцип действенности – своевременное выявление недостатков, просчетов,

ПРИМЕРНАЯ СХЕМА СОДЕРЖАНИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕРНАЯ СХЕМА СОДЕРЖАНИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Особенности управленческого анализа

ориентация результатов анализа на свое руководство;

использование всех источников информации

Особенности управленческого анализа

ориентация результатов анализа на свое руководство;

использование всех источников информации

Особенности внешнего финансового анализа

множественность объектов анализа, пользователей информации о деятельности предприятия;

разнообразие

Особенности внешнего финансового анализа

множественность объектов анализа, пользователей информации о деятельности предприятия;

разнообразие

Производственные и хозяйственные процессы (снабжение, производство и сбыт), которые в

Производственные и хозяйственные процессы (снабжение, производство и сбыт), которые в

Классификация аналитических показателей

Классификация аналитических показателей

Система показателей – совокупность величин, всесторонне отображающих состояние и развитие

Система показателей – совокупность величин, всесторонне отображающих состояние и развитие

Формирование экономических показателей (А.Д. Шеремет, Е.В. Негашев)

Формирование экономических показателей (А.Д. Шеремет, Е.В. Негашев)

Компоненты экономического анализа

Метод экономического анализа – диалектический подход к

Компоненты экономического анализа

Метод экономического анализа – диалектический подход к

Методика экономического анализа

Любая методика анализа представляет собой указания или методологические

Методика экономического анализа

Любая методика анализа представляет собой указания или методологические

Компоненты экономического анализа

Методы экономического анализа условно можно разделить на общие

и

Компоненты экономического анализа

Методы экономического анализа условно можно разделить на общие

и

Компоненты экономического анализа

Специальные методы экономического анализа можно разделить на

Компоненты экономического анализа

Специальные методы экономического анализа можно разделить на

Классификация методов, способов и приемов по направлениям экономического анализа

Классификация методов, способов и приемов по направлениям экономического анализа

4. Взаимосвязь экономического анализа с другими науками

4. Взаимосвязь экономического анализа с другими науками

Взаимосвязь анализа с другими науками

Взаимосвязь анализа с другими науками

4. Взаимосвязь экономического анализа с другими науками

Науки, на которые опирается эк.

4. Взаимосвязь экономического анализа с другими науками

Науки, на которые опирается эк.

5. Место и роль экономического анализа в управлении предприятием

В основе классификации

5. Место и роль экономического анализа в управлении предприятием

В основе классификации

5. Место и роль экономического анализа в управлении предприятием

Главные функции управления

5. Место и роль экономического анализа в управлении предприятием

Главные функции управления

Место экономического анализа в системе управления

Место экономического анализа в системе управления

Характеристика групп (пользователей информации) коммерческой организации (предприятия)

Характеристика групп (пользователей информации) коммерческой организации (предприятия)

Этапы и последовательность проведения экономического анализа

Этапы и последовательность проведения экономического анализа

Туризм в Україні

Туризм в Україні Введение в товароведение. Предмет, цели и задачи товароведения

Введение в товароведение. Предмет, цели и задачи товароведения Обзор показателей филиалов. Сентябрь 2018 года

Обзор показателей филиалов. Сентябрь 2018 года Бизнес-план. Автосервис “Auto Technology”

Бизнес-план. Автосервис “Auto Technology” Морской порт Тамань

Морской порт Тамань Основы экономики

Основы экономики Основы рационального природопользования

Основы рационального природопользования Экономика. Вопросы кодификатора

Экономика. Вопросы кодификатора Мировая экономика

Мировая экономика Социальная политика государства

Социальная политика государства Экспортные и импортные перевозки

Экспортные и импортные перевозки Теория отраслевых рынков. Ценовая дисперсия

Теория отраслевых рынков. Ценовая дисперсия Unemployment

Unemployment Теория абсолютных преимуществ

Теория абсолютных преимуществ Управленческий учет: сущность, функции, классификация систем

Управленческий учет: сущность, функции, классификация систем США в первой половине XIX века. Экономическое развитие

США в первой половине XIX века. Экономическое развитие Методы оценки ёмкости рынка

Методы оценки ёмкости рынка Себестоимость продукции

Себестоимость продукции Трудовой потенциал и занятость населения

Трудовой потенциал и занятость населения Региональные рынки. Региональный потребительский рынок

Региональные рынки. Региональный потребительский рынок Финансово-экономические характеристики деятельности публичных компаний

Финансово-экономические характеристики деятельности публичных компаний Normative analysis of tariff and non-tariff instruments of international trade policy

Normative analysis of tariff and non-tariff instruments of international trade policy Экономический рост

Экономический рост Игра-обобщение по экономике для 10 класса

Игра-обобщение по экономике для 10 класса Комплаенс-контроль в деятельности хозяйствующего субъекта

Комплаенс-контроль в деятельности хозяйствующего субъекта Альтернативные издержки. Закон возрастания альтернативных издержек

Альтернативные издержки. Закон возрастания альтернативных издержек Статистика рынка труда. Основные направления изучения рынка труда

Статистика рынка труда. Основные направления изучения рынка труда Лекция 2. Правовое регулирование оценки стоимости земли

Лекция 2. Правовое регулирование оценки стоимости земли