Издержки. Сущность и виды. Зависимость издержек производства от объема выпускаемой продукции презентация

- Издержки. Сущность и виды. Зависимость издержек производства от объема выпускаемой продукции

Содержание

- 2. Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день

- 3. . Организуя производство, учреждение, фирму, любой предприниматель, руководитель обычно пользуется правилом: вложить в дело минимум, получить

- 4. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство

- 5. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или

- 6. Подразделение издержек производства предприятия (фирмы): Постоянные Переменные Валовые Предельные

- 7. оклады сотрудников предприятия (фирмы), амортизацию основного капитала (основных фондов), аренду помещений, другие относительно постоянные расходы Постоянные

- 8. расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции, оплата рабочей силы и т.п.

- 9. Общий объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства, называется валовыми (совокупными) издержками и равен

- 10. издержки производства каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

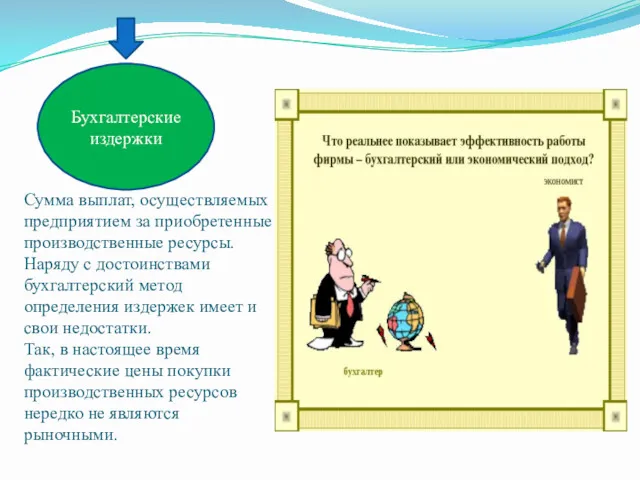

- 11. Бухгалтерские издержки Сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Наряду с достоинствами бухгалтерский метод определения

- 12. В основе концепции альтернативных издержек лежит сумма явных и неявных издержек другими словами отчего следует отказаться

- 13. Варианты классификации издержек производства многообразны. Начнем с установления различий между явными издержками и неявными издержками

- 14. Это те альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих числу владельцев данного

- 15. Издержки на собственные и самостоятельно используемые производственные ресурсы называются неявными (внутренними) издержками. Неявные (внутренние).

- 16. издержки осуществляемые предпринимателями единожды и не могут быть возвращены ни при каких обстоятельствах, даже в том

- 17. Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая валовых издержек имеет «восходящий» характер

- 18. Проблема снижения издержек производства может быть кардинально решена лишь с помощью технического обновления производственных фондов, развития

- 20. Скачать презентацию

Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день

Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день

. Организуя производство, учреждение, фирму, любой предприниматель, руководитель обычно пользуется правилом:

. Организуя производство, учреждение, фирму, любой предприниматель, руководитель обычно пользуется правилом:

Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат

Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат

Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции

Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции

Подразделение издержек производства предприятия (фирмы):

Постоянные

Переменные

Валовые

Предельные

Подразделение издержек производства предприятия (фирмы):

Постоянные

Переменные

Валовые

Предельные

оклады сотрудников предприятия (фирмы), амортизацию основного капитала (основных фондов), аренду помещений,

оклады сотрудников предприятия (фирмы), амортизацию основного капитала (основных фондов), аренду помещений,

расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции,

расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции,

Общий объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства, называется

Общий объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства, называется

издержки производства каждой дополнительной единицы продукции относительно фактического или расчетного объема

издержки производства каждой дополнительной единицы продукции относительно фактического или расчетного объема

Бухгалтерские издержки

Сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Наряду

Бухгалтерские издержки

Сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Наряду

В основе концепции альтернативных издержек лежит сумма явных и неявных издержек

В основе концепции альтернативных издержек лежит сумма явных и неявных издержек

Варианты классификации издержек производства многообразны. Начнем с установления различий между

явными издержками

Варианты классификации издержек производства многообразны. Начнем с установления различий между

явными издержками

Это те альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов,

Это те альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов,

Издержки на собственные и самостоятельно используемые производственные ресурсы называются неявными

Издержки на собственные и самостоятельно используемые производственные ресурсы называются неявными

издержки осуществляемые предпринимателями единожды и не могут быть возвращены ни при

издержки осуществляемые предпринимателями единожды и не могут быть возвращены ни при

Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая

Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая

Проблема снижения издержек производства может быть кардинально решена лишь с помощью

Проблема снижения издержек производства может быть кардинально решена лишь с помощью

Аналитикалық талдау

Аналитикалық талдау Понятие и содержание функциональной финансовой грамотности школьников

Понятие и содержание функциональной финансовой грамотности школьников Применение механизма энергосервисного контракта при переводе автомобильного транспорта на газ - планы и перспективы

Применение механизма энергосервисного контракта при переводе автомобильного транспорта на газ - планы и перспективы Экономические воззрения меркантилизма

Экономические воззрения меркантилизма Концепция долгосрочного социально – экономического развития Российской Федерации

Концепция долгосрочного социально – экономического развития Российской Федерации Розрахунок економічної ефективності автоматизації процесу виготовлення масла

Розрахунок економічної ефективності автоматизації процесу виготовлення масла Рейтинг выполнения мероприятий по организации предоставления государственных и муниципальных услуг

Рейтинг выполнения мероприятий по организации предоставления государственных и муниципальных услуг Экономика родного края

Экономика родного края Методики оцінки конкурентоспроможності різних об’єктів

Методики оцінки конкурентоспроможності різних об’єктів Человеческий капитал

Человеческий капитал Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5)

Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5) Кризис. Функции кризиса. Антикризисное управление

Кризис. Функции кризиса. Антикризисное управление Стратегічний аналіз підприємства. Тема 5

Стратегічний аналіз підприємства. Тема 5 Глобальна економіка 11 клас

Глобальна економіка 11 клас Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Европейский Союз. Крупнейшие политические интеграционные объединения

Европейский Союз. Крупнейшие политические интеграционные объединения Рыночные отношения в экономике

Рыночные отношения в экономике Бережливое производство

Бережливое производство Обмен, троговля, реклама. (Обществознание. 7 класс)

Обмен, троговля, реклама. (Обществознание. 7 класс) Стратегии выхода на зарубежные рынки

Стратегии выхода на зарубежные рынки What is International Trade?

What is International Trade? Определение уровня инновационного развития человеческого капитала: Владимирская область

Определение уровня инновационного развития человеческого капитала: Владимирская область Ukraine, open for investors

Ukraine, open for investors Федеральная целевая Программа развития внутреннего и въездного туризма в РФ до 2018 года: основные положения

Федеральная целевая Программа развития внутреннего и въездного туризма в РФ до 2018 года: основные положения Виды природопользования

Виды природопользования Состояние и совершенствование экспортного потенциала Хабаровского края в рамках регионального экспортного стандарта

Состояние и совершенствование экспортного потенциала Хабаровского края в рамках регионального экспортного стандарта ВВП: определение, методы расчета. Система национальных счетов

ВВП: определение, методы расчета. Система национальных счетов Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды

Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды