- შემოსავლების_სამსახური_პამდემიის_შედეგად_დაზარალებულთა_მხარდაჭერა

Содержание

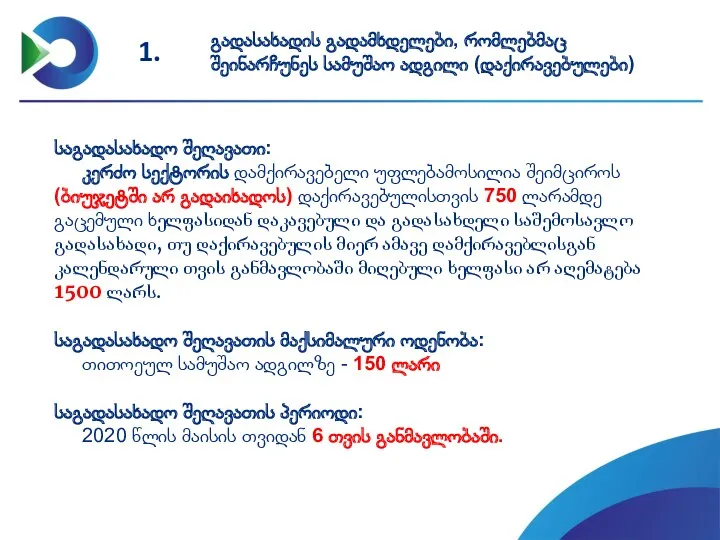

- 2. გადასახადის გადამხდელები, რომლებმაც შეინარჩუნეს სამუშაო ადგილი (დაქირავებულები); დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი; თვითდასაქმებულები. დაქირავებით დასაქმებულების

- 3. საგადასახადო შეღავათი: კერძო სექტორის დამქირავებელი უფლებამოსილია შეიმციროს (ბიუჯეტში არ გადაიხადოს) დაქირავებულისთვის 750 ლარამდე გაცემული ხელფასიდან დაკავებული

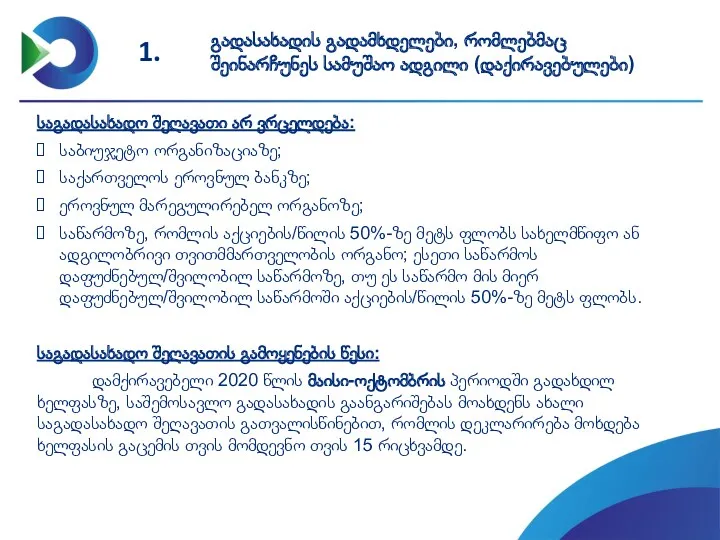

- 4. 1. საგადასახადო შეღავათი არ ვრცელდება: საბიუჯეტო ორგანიზაციაზე; საქართველოს ეროვნულ ბანკზე; ეროვნულ მარეგულირებელ ორგანოზე; საწარმოზე, რომლის აქციების/წილის

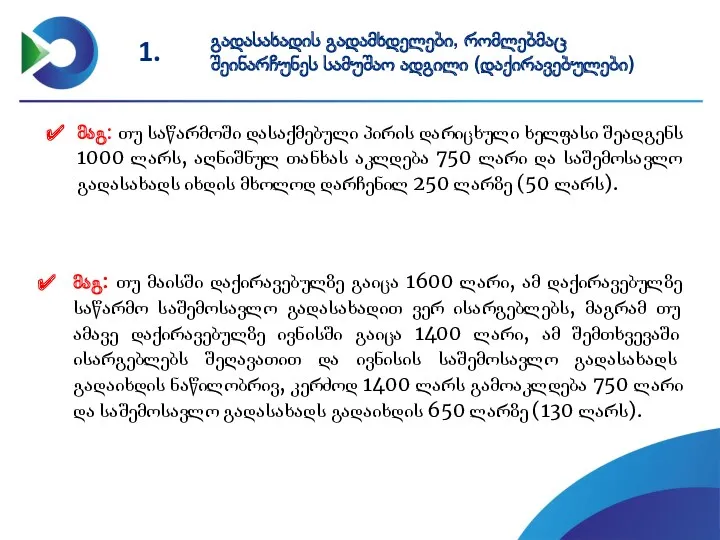

- 5. 1. მაგ: თუ საწარმოში დასაქმებული პირის დარიცხული ხელფასი შეადგენს 1000 ლარს, აღნიშნულ თანხას აკლდება 750 ლარი

- 6. დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი 2. კომპენსაციის ფორმა: მიმდინარე წლის მაისიდან დაიწყება სახელმწიფო ბიუჯეტიდან ფულადი

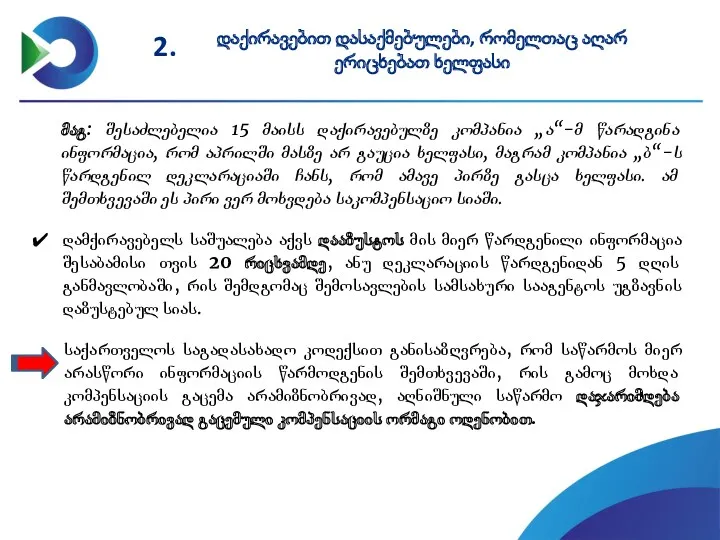

- 7. კომპენსაციის მოთხოვნის წესი: დამქირავებელი ყოველი თვის 15 რიცხვამდე (საშემოსავლო გადასახადის დეკლარაციასთან ერთად) ელექტრონულად, გადამხდელის პირადი ვებგვერდის

- 8. დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი 2.

- 9. დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი 2. მაგ: შესაძლებელია 15 მაისს დაქირავებულზე კომპანია „ა“-მ წარადგინა ინფორმაცია,

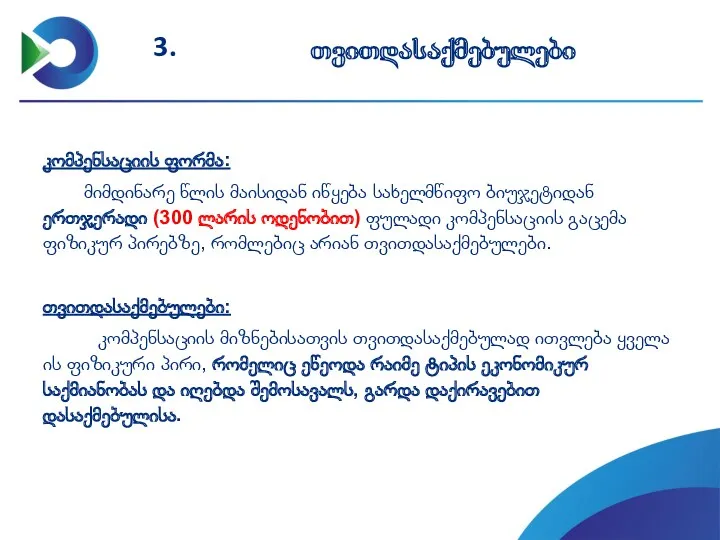

- 10. კომპენსაციის ფორმა: მიმდინარე წლის მაისიდან იწყება სახელმწიფო ბიუჯეტიდან ერთჯერადი (300 ლარის ოდენობით) ფულადი კომპენსაციის გაცემა ფიზიკურ

- 11. 3. შემოსავლების სამსახურში რეგისტრირებულ თვითდასაქმებულებს კომპენსაციის მისაღებად არ დასჭირდებათ დამატებითი მტკიცებულების წარდგენა. ამ ეტაპზე, უკვე იდენტიფიცირებულია

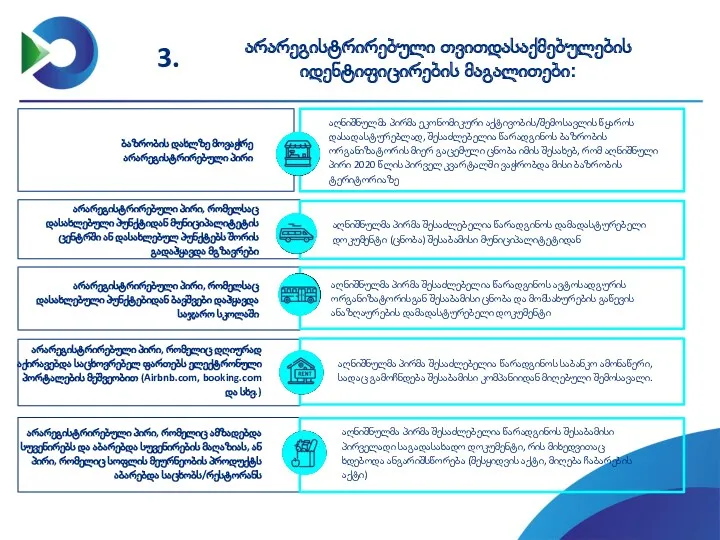

- 12. მეწარმე ფიზიკური პირები, რომლებიც დასაქმებულები არიან ბაზრობებზე წარმოდგენილი აქვთ 2020 წლის პირველ კვარტალში საშემოსავლო გადასახადის ყოველთვიური

- 13. შემოსავლების სამსახურში რეგისტრირებული თვითდასაქმებულები 3. საკომპენსაციო სიაში ზემოჩამოთვლილი კატეგორიებიდან არ შეიტანება ის ფიზიკური პირები, რომლებზეც 2020

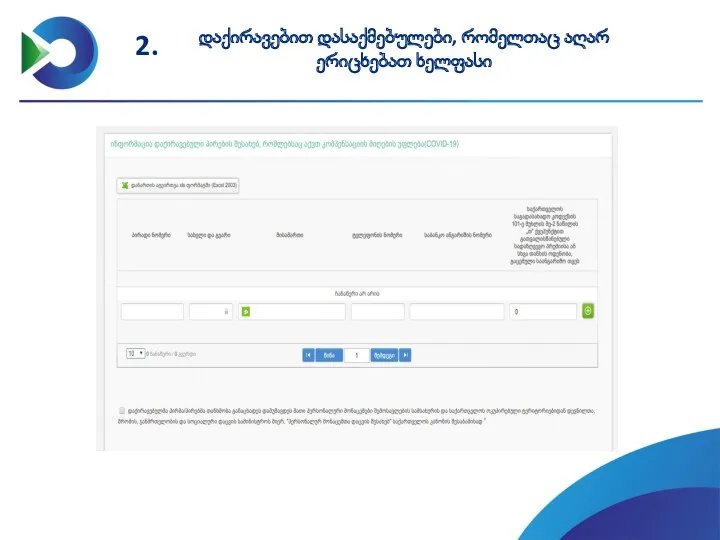

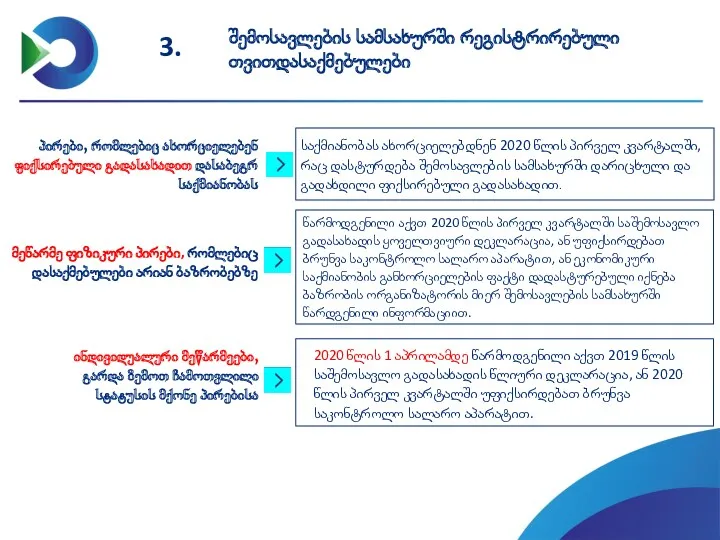

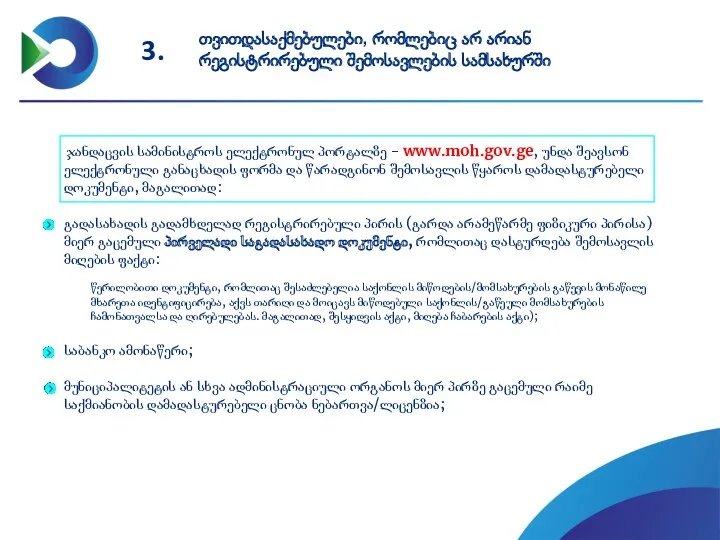

- 14. ჯანდაცვის სამინისტროს ელექტრონულ პორტალზე - www.moh.gov.ge, უნდა შეავსონ ელექტრონული განაცხადის ფორმა და წარადგინონ შემოსავლის წყაროს დამადასტურებელი

- 15. სახელი, გვარი და პირადი ნომერი; საკონტაქტო მონაცემები (ფაქტობრივი საცხოვრებელი მისამართი და საკონტაქტო ტელეფონი); საბანკო რეკვიზიტები; ინფორმაცია

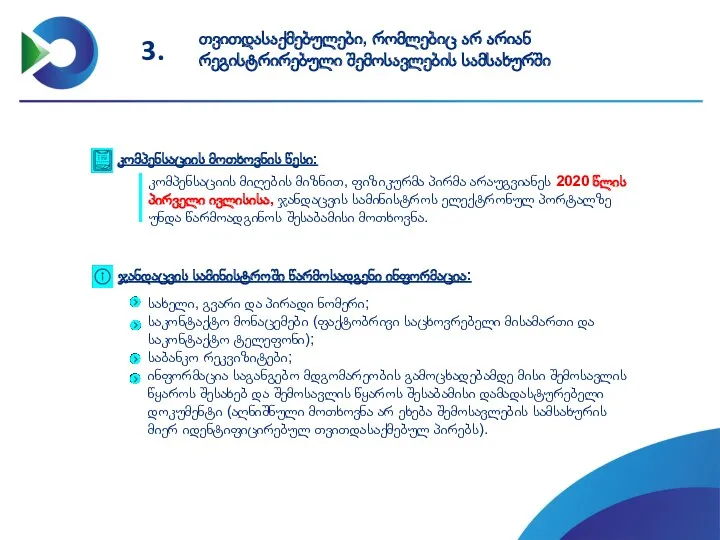

- 16. კომპენსაციის გაცემის წესი: თვითდასაქმებული პირის მიერ ელექტრონული განაცხადის წარდგენიდან არაუგვიანეს 10 სამუშაო დღის ვადაში, სააგენტო განაცხადში

- 17. აღნიშნულმა პირმა ეკონომიკური აქტივობის/შემოსავლის წყაროს დასადასტურებლად, შესაძლებელია წარადგინოს ბაზრობის ორგანიზატორის მიერ გაცემული ცნობა იმის შესახებ, რომ

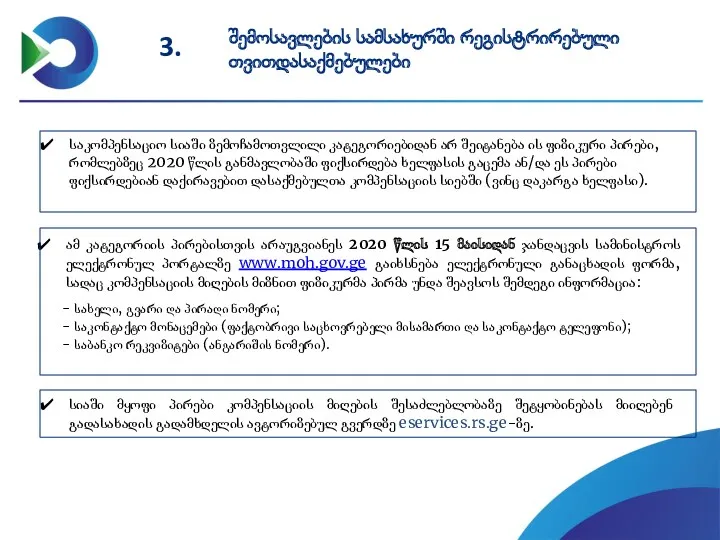

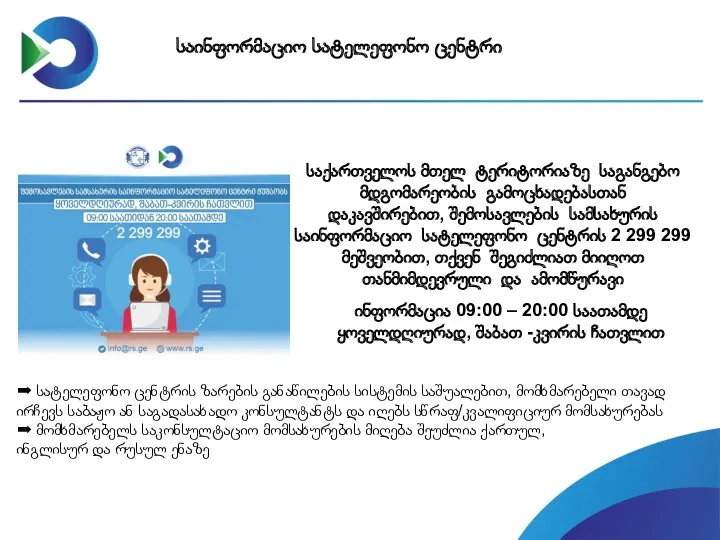

- 18. საქართველოს მთელ ტერიტორიაზე საგანგებო მდგომარეობის გამოცხადებასთან დაკავშირებით, შემოსავლების სამსახურის საინფორმაციო სატელეფონო ცენტრის 2 299 299 მეშვეობით,

- 19. ვიდეოზარის სერვისის გამოყენებით, გადასახადის გადამხდელს შეუძლია, ოფისიდან გაუსვლელად დარეგისტრირდეს ვეგბგვერდზე www.rs.ge და ელექტრონული აქტივაცია განახორციელოს ℹ

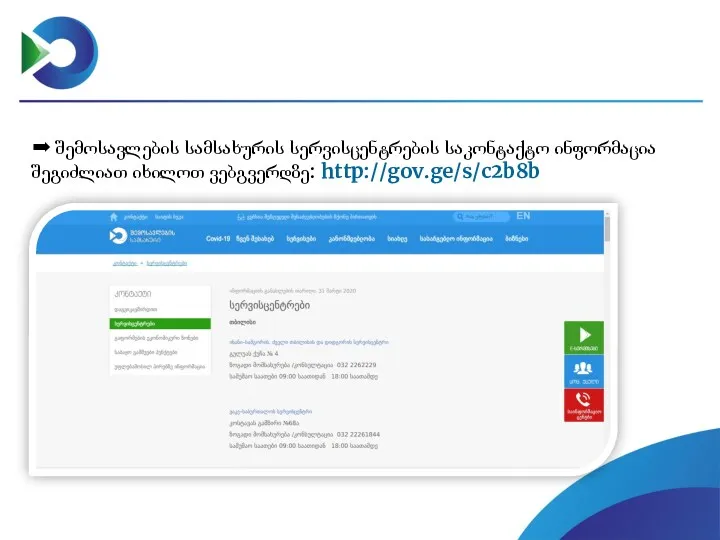

- 20. ➡ შემოსავლების სამსახურის სერვისცენტრების საკონტაქტო ინფორმაცია შეგიძლიათ იხილოთ ვებგვერდზე: http://gov.ge/s/c2b8b

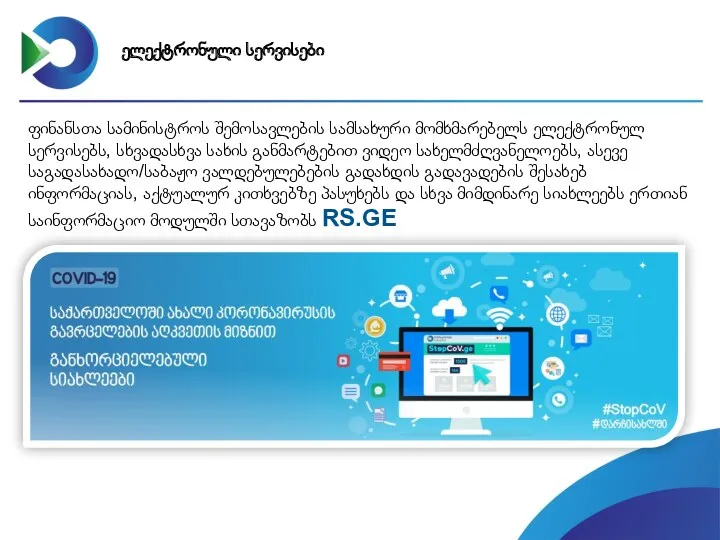

- 21. ფინანსთა სამინისტროს შემოსავლების სამსახური მომხმარებელს ელექტრონულ სერვისებს, სხვადასხვა სახის განმარტებით ვიდეო სახელმძღვანელოებს, ასევე საგადასახადო/საბაჟო ვალდებულებების გადახდის

- 22. https://www.rs.ge//Default.aspx?sec_id=4845&lang=1&newsid=5861 ანტიკრიზისული გეგმის მეორე ეტაპით გათვალისწინებული კომპენსაციებისა და საგადასახადო შეღავათების შესახებ პრეზენტაცია შეგიძლიათ იხილოთ ვებგვერდზე:

- 24. Скачать презентацию

გადასახადის გადამხდელები, რომლებმაც შეინარჩუნეს სამუშაო ადგილი (დაქირავებულები);

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ

გადასახადის გადამხდელები, რომლებმაც შეინარჩუნეს სამუშაო ადგილი (დაქირავებულები);

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ

საგადასახადო შეღავათი:

კერძო სექტორის დამქირავებელი უფლებამოსილია შეიმციროს (ბიუჯეტში არ გადაიხადოს) დაქირავებულისთვის

საგადასახადო შეღავათი:

კერძო სექტორის დამქირავებელი უფლებამოსილია შეიმციროს (ბიუჯეტში არ გადაიხადოს) დაქირავებულისთვის

1.

საგადასახადო შეღავათი არ ვრცელდება:

საბიუჯეტო ორგანიზაციაზე;

საქართველოს ეროვნულ ბანკზე;

ეროვნულ მარეგულირებელ ორგანოზე;

საწარმოზე, რომლის აქციების/წილის

1.

საგადასახადო შეღავათი არ ვრცელდება:

საბიუჯეტო ორგანიზაციაზე;

საქართველოს ეროვნულ ბანკზე;

ეროვნულ მარეგულირებელ ორგანოზე;

საწარმოზე, რომლის აქციების/წილის

1.

მაგ: თუ საწარმოში დასაქმებული პირის დარიცხული ხელფასი შეადგენს 1000 ლარს, აღნიშნულ

1.

მაგ: თუ საწარმოში დასაქმებული პირის დარიცხული ხელფასი შეადგენს 1000 ლარს, აღნიშნულ

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი

2.

კომპენსაციის ფორმა:

მიმდინარე წლის მაისიდან დაიწყება

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი

2.

კომპენსაციის ფორმა:

მიმდინარე წლის მაისიდან დაიწყება

კომპენსაციის მოთხოვნის წესი:

დამქირავებელი ყოველი თვის 15 რიცხვამდე (საშემოსავლო გადასახადის დეკლარაციასთან

კომპენსაციის მოთხოვნის წესი:

დამქირავებელი ყოველი თვის 15 რიცხვამდე (საშემოსავლო გადასახადის დეკლარაციასთან

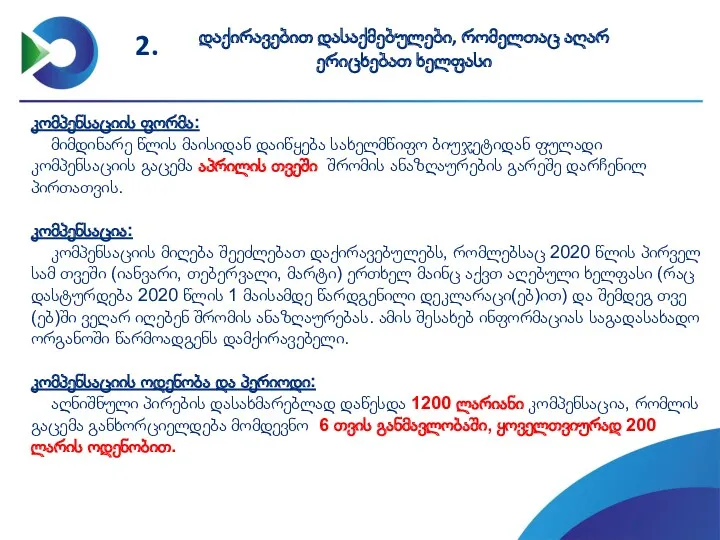

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი

2.

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი

2.

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი

2.

მაგ: შესაძლებელია 15 მაისს დაქირავებულზე კომპანია

დაქირავებით დასაქმებულები, რომელთაც აღარ ერიცხებათ ხელფასი

2.

მაგ: შესაძლებელია 15 მაისს დაქირავებულზე კომპანია

კომპენსაციის ფორმა:

მიმდინარე წლის მაისიდან იწყება სახელმწიფო ბიუჯეტიდან ერთჯერადი (300 ლარის

კომპენსაციის ფორმა:

მიმდინარე წლის მაისიდან იწყება სახელმწიფო ბიუჯეტიდან ერთჯერადი (300 ლარის

3.

შემოსავლების სამსახურში რეგისტრირებულ თვითდასაქმებულებს კომპენსაციის მისაღებად არ დასჭირდებათ დამატებითი მტკიცებულების წარდგენა.

ამ

3.

შემოსავლების სამსახურში რეგისტრირებულ თვითდასაქმებულებს კომპენსაციის მისაღებად არ დასჭირდებათ დამატებითი მტკიცებულების წარდგენა.

ამ

მეწარმე ფიზიკური პირები, რომლებიც დასაქმებულები არიან ბაზრობებზე

წარმოდგენილი აქვთ 2020 წლის პირველ

მეწარმე ფიზიკური პირები, რომლებიც დასაქმებულები არიან ბაზრობებზე

წარმოდგენილი აქვთ 2020 წლის პირველ

შემოსავლების სამსახურში რეგისტრირებული თვითდასაქმებულები

3.

საკომპენსაციო სიაში ზემოჩამოთვლილი კატეგორიებიდან არ შეიტანება ის

შემოსავლების სამსახურში რეგისტრირებული თვითდასაქმებულები

3.

საკომპენსაციო სიაში ზემოჩამოთვლილი კატეგორიებიდან არ შეიტანება ის

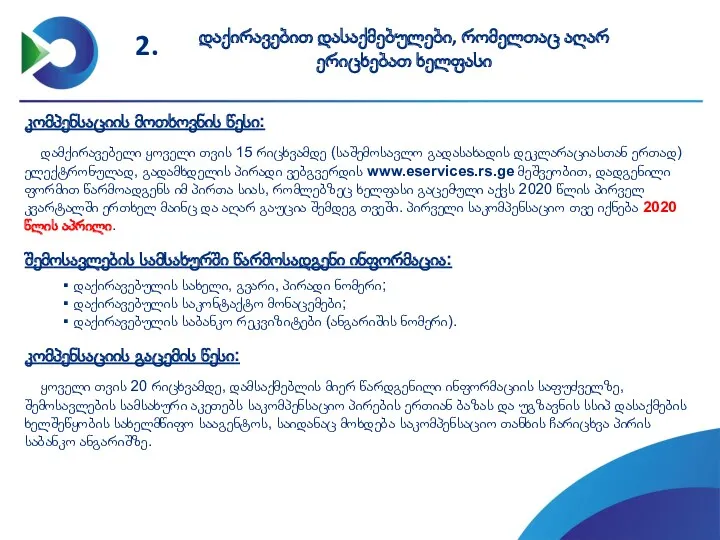

ჯანდაცვის სამინისტროს ელექტრონულ პორტალზე - www.moh.gov.ge, უნდა შეავსონ ელექტრონული განაცხადის

ჯანდაცვის სამინისტროს ელექტრონულ პორტალზე - www.moh.gov.ge, უნდა შეავსონ ელექტრონული განაცხადის

სახელი, გვარი და პირადი ნომერი;

საკონტაქტო მონაცემები (ფაქტობრივი საცხოვრებელი მისამართი და საკონტაქტო

სახელი, გვარი და პირადი ნომერი;

საკონტაქტო მონაცემები (ფაქტობრივი საცხოვრებელი მისამართი და საკონტაქტო

კომპენსაციის გაცემის წესი:

თვითდასაქმებული პირის მიერ ელექტრონული განაცხადის წარდგენიდან არაუგვიანეს

10 სამუშაო დღის

კომპენსაციის გაცემის წესი:

თვითდასაქმებული პირის მიერ ელექტრონული განაცხადის წარდგენიდან არაუგვიანეს

10 სამუშაო დღის

აღნიშნულმა პირმა ეკონომიკური აქტივობის/შემოსავლის წყაროს დასადასტურებლად, შესაძლებელია წარადგინოს ბაზრობის ორგანიზატორის მიერ

აღნიშნულმა პირმა ეკონომიკური აქტივობის/შემოსავლის წყაროს დასადასტურებლად, შესაძლებელია წარადგინოს ბაზრობის ორგანიზატორის მიერ

საქართველოს მთელ ტერიტორიაზე საგანგებო მდგომარეობის გამოცხადებასთან დაკავშირებით, შემოსავლების სამსახურის საინფორმაციო სატელეფონო ცენტრის

საქართველოს მთელ ტერიტორიაზე საგანგებო მდგომარეობის გამოცხადებასთან დაკავშირებით, შემოსავლების სამსახურის საინფორმაციო სატელეფონო ცენტრის

ვიდეოზარის სერვისის გამოყენებით, გადასახადის გადამხდელს შეუძლია, ოფისიდან გაუსვლელად დარეგისტრირდეს ვეგბგვერდზე www.rs.ge

ვიდეოზარის სერვისის გამოყენებით, გადასახადის გადამხდელს შეუძლია, ოფისიდან გაუსვლელად დარეგისტრირდეს ვეგბგვერდზე www.rs.ge

➡ შემოსავლების სამსახურის სერვისცენტრების საკონტაქტო ინფორმაცია შეგიძლიათ იხილოთ ვებგვერდზე: http://gov.ge/s/c2b8b

➡ შემოსავლების სამსახურის სერვისცენტრების საკონტაქტო ინფორმაცია შეგიძლიათ იხილოთ ვებგვერდზე: http://gov.ge/s/c2b8b

ფინანსთა სამინისტროს შემოსავლების სამსახური მომხმარებელს ელექტრონულ სერვისებს, სხვადასხვა სახის განმარტებით ვიდეო

ფინანსთა სამინისტროს შემოსავლების სამსახური მომხმარებელს ელექტრონულ სერვისებს, სხვადასხვა სახის განმარტებით ვიდეო

https://www.rs.ge//Default.aspx?sec_id=4845&lang=1&newsid=5861

ანტიკრიზისული გეგმის მეორე ეტაპით გათვალისწინებული კომპენსაციებისა და საგადასახადო შეღავათების შესახებ პრეზენტაცია

https://www.rs.ge//Default.aspx?sec_id=4845&lang=1&newsid=5861

ანტიკრიზისული გეგმის მეორე ეტაპით გათვალისწინებული კომპენსაციებისა და საგადასახადო შეღავათების შესახებ პრეზენტაცია

Фирма. Производство и издержки

Фирма. Производство и издержки Халықаралық валюталық және несие қатынастарының механизмдерін білу

Халықаралық валюталық және несие қатынастарының механизмдерін білу Экономический и политический кризис начала 20-х годов

Экономический и политический кризис начала 20-х годов Экономическая сфера. Понятие экономика

Экономическая сфера. Понятие экономика Анализ основных и оборотных средств предприятия

Анализ основных и оборотных средств предприятия Деятельность в области стандартизации

Деятельность в области стандартизации Сбалансированная система показателей

Сбалансированная система показателей Государственная программа Российской Федерации Комплексное развитие сельских территорий

Государственная программа Российской Федерации Комплексное развитие сельских территорий Производство – основа экономики

Производство – основа экономики Проект социально-экономического развития территорий Тульской области на основе родовых поместий

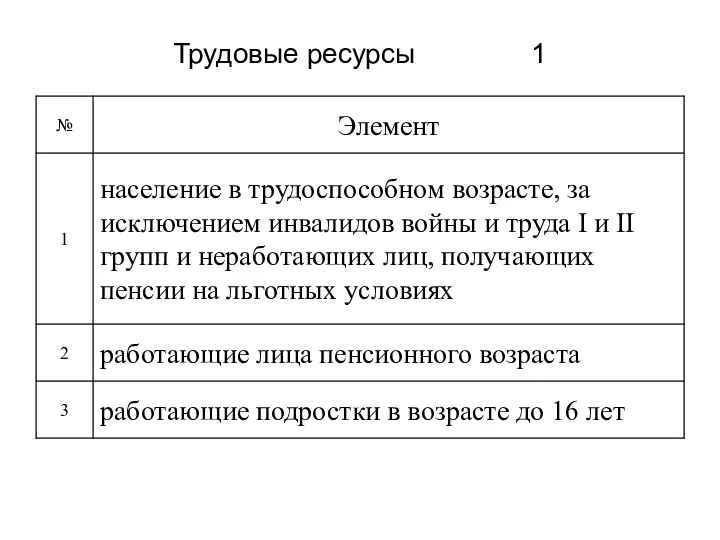

Проект социально-экономического развития территорий Тульской области на основе родовых поместий Кадры организации и производительность труда. Трудовые ресурсы

Кадры организации и производительность труда. Трудовые ресурсы Понятие экономики. Предприятие, как субъект предпринимательской деятельности

Понятие экономики. Предприятие, как субъект предпринимательской деятельности Трудовые ресурсы

Трудовые ресурсы Тема 7. Рынок труда

Тема 7. Рынок труда Цели, организация и методы антимонопольного регулирования

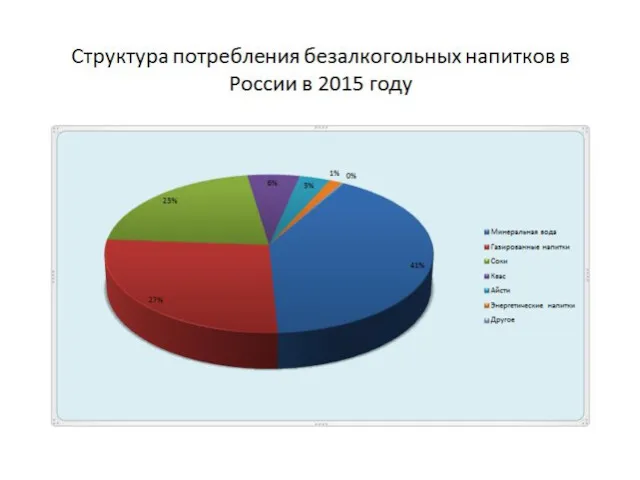

Цели, организация и методы антимонопольного регулирования Рынок безалкогольных напитков в России в 2015 году

Рынок безалкогольных напитков в России в 2015 году Экономические содержание издержек производства. Себестоимость продукции: сущность, классификация, показатели

Экономические содержание издержек производства. Себестоимость продукции: сущность, классификация, показатели Экономика, часть 2

Экономика, часть 2 Трудоустройство и занятость населения в России

Трудоустройство и занятость населения в России Стратегия развития информационного общества

Стратегия развития информационного общества Несовершенная конкуренция: монополия, монополистическая конкуренция, олигополия

Несовершенная конкуренция: монополия, монополистическая конкуренция, олигополия Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 Теория прав собственности. Теория трансакционных издержек

Теория прав собственности. Теория трансакционных издержек Формирование информационного общества. Экономические кризисы 1970-1980 гг

Формирование информационного общества. Экономические кризисы 1970-1980 гг Кәсіпорынның айналым қаржысы

Кәсіпорынның айналым қаржысы Идеальный магазин. Проектная работа по экономике

Идеальный магазин. Проектная работа по экономике Ситуация на энергетическом рынке Украины (I полугодие 2015 года)

Ситуация на энергетическом рынке Украины (I полугодие 2015 года) Организация производства натуральной композиции и ряда продуктов на ее основе для дезодорации, дезинфекции, ароматизации воздуха

Организация производства натуральной композиции и ряда продуктов на ее основе для дезодорации, дезинфекции, ароматизации воздуха