- План з праці

Содержание

- 2. Міні-лексикон: чисельність, заробітна плата, персонал підприємства, штатний розклад.

- 3. Основні завдання плану з праці полягають у тому, щоб забезпечити: виробничо-господарську діяльність підприємства кадрами необхідної кількості

- 4. План з праці повинен складається з: 1) Чисельність персоналу підприємства; 2) Фонд оплати праці; 3) Доходи

- 5. Основними вихідними даними для розрахунку плану з праці є: Персонал; план виробництва, обґрунтований у маркетинговій програмі;

- 6. Персонал підприємства являє собою сукупність працівників, які мають необхідну професійну підготовку та практичні навички. За характером

- 7. Весь промислово-виробничий персонал підприємства поділяють на категорії. З точки зору ролі, яку відіграють працівники в процесі

- 8. робітники основного виробництва; робітники допоміжного виробництва; керівники та спеціалісти.

- 9. 2. Планування чисельності промислово-виробничого персоналу

- 10. Чисельність робітників основного виробництва Для розрахунку планової чисельності основних робітників використовуємо формулу Ч = Тр /

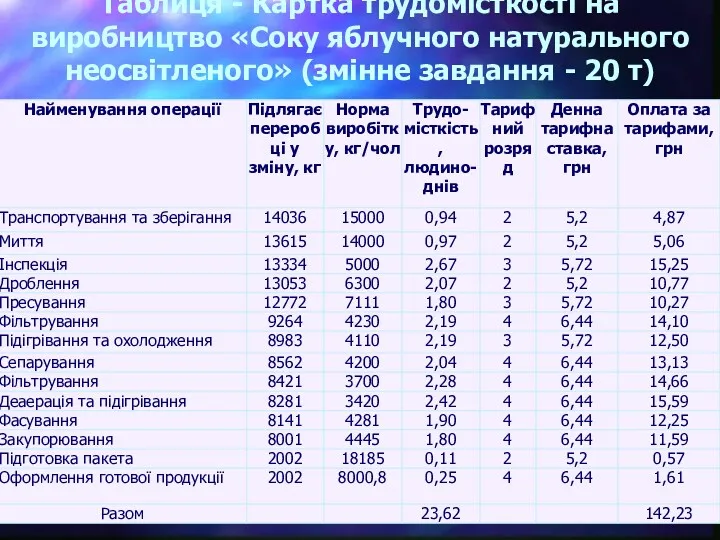

- 11. Таблиця - Картка трудомісткості на виробництво «Соку яблучного натурального неосвітленого» (змінне завдання - 20 т)

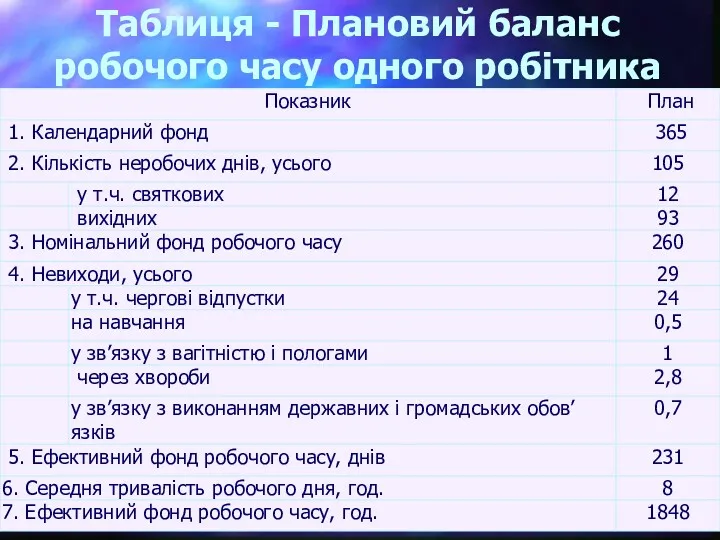

- 12. Таблиця - Плановий баланс робочого часу одного робітника

- 13. Чисельність допоміжних робітників-відрядників: а) виходячи з трудомісткості запланованих робіт (цей розрахунок здійснюється за попередньою формулою); б)

- 14. Чисельність допоміжних робітників-відрядників: в) виходячи з норми обслуговування обладнання: Ч= А / Нобсл, де А –

- 15. Планування чисельності керівників та спеціалістів здійснюється за допомогою нормативного методу. Можна використовувати три види нормативів: 1)

- 16. За розрахованою чисельністю працівників складається плановий штатний розклад. Штатний розклад - це документ, де міститься перелік

- 17. 3. Планування фонду оплати праці і доходу промислово-виробничого персоналу

- 18. Структура доходу персоналу: основна й додаткова заробітна плата; інші заохочувальні та компенсаційні виплати; премії і винагороди

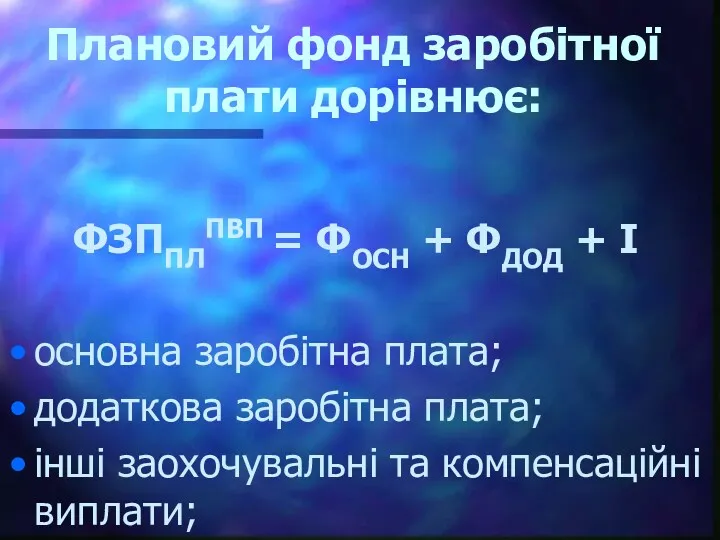

- 19. Плановий фонд заробітної плати дорівнює: ФЗППЛПВП = ФОСН + ФДОД + І основна заробітна плата; додаткова

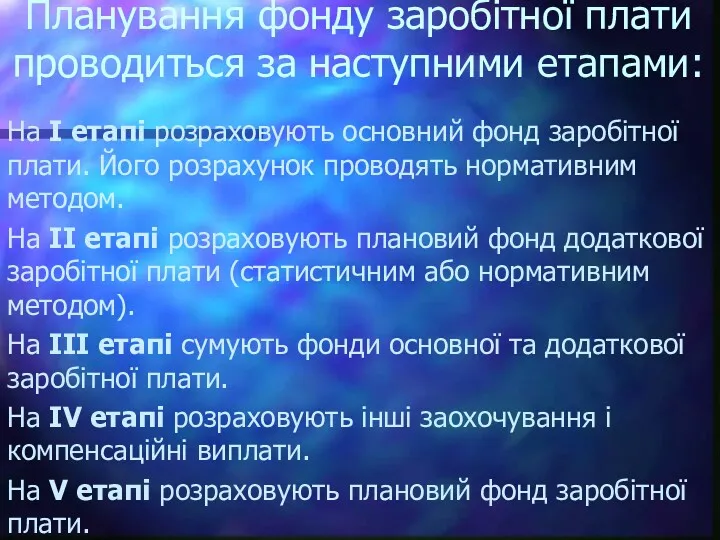

- 20. Планування фонду заробітної плати проводиться за наступними етапами: На І етапі розраховують основний фонд заробітної плати.

- 21. І етап: розрахунок фонду основної заробітної плати На підприємствах харчової промисловості для робітників основного виробництва планування

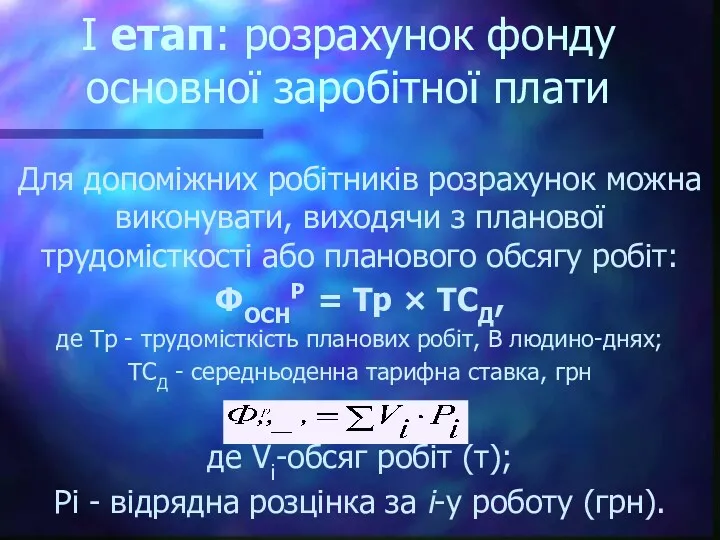

- 22. Для допоміжних робітників розрахунок можна виконувати, виходячи з планової трудомісткості або планового обсягу робіт: ФОСНР =

- 23. І етап: розрахунок фонду основної заробітної плати Для допоміжних робітників з погодинною оплатою та керівників і

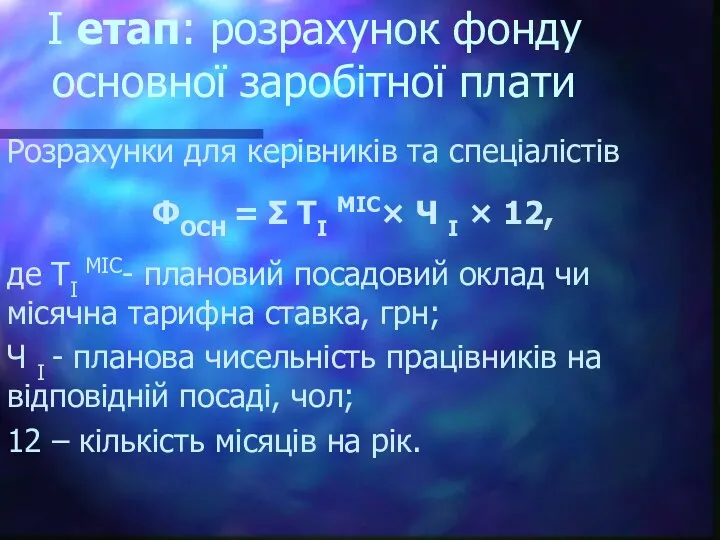

- 24. І етап: розрахунок фонду основної заробітної плати Розрахунки для керівників та спеціалістів ФОСН = Σ ТІ

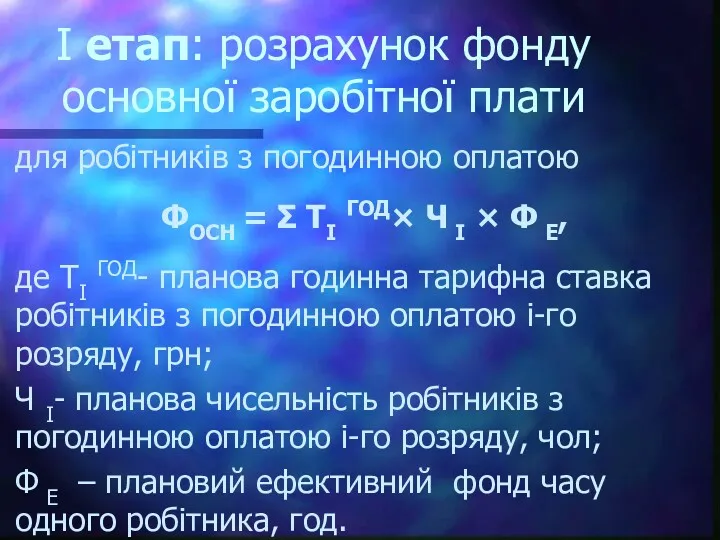

- 25. І етап: розрахунок фонду основної заробітної плати для робітників з погодинною оплатою ФОСН = Σ ТІ

- 26. Планування фонду заробітної плати проводиться за наступними етапами: На І етапі розраховують основний фонд заробітної плати.

- 28. Скачать презентацию

Міні-лексикон:

чисельність, заробітна плата,

персонал підприємства,

штатний розклад.

Міні-лексикон:

чисельність, заробітна плата,

персонал підприємства,

штатний розклад.

Основні завдання плану з праці полягають у тому, щоб забезпечити:

виробничо-господарську діяльність

Основні завдання плану з праці полягають у тому, щоб забезпечити:

виробничо-господарську діяльність

План з праці повинен складається з:

1) Чисельність персоналу підприємства;

2) Фонд оплати

План з праці повинен складається з:

1) Чисельність персоналу підприємства;

2) Фонд оплати

Основними вихідними даними для розрахунку плану з праці є:

Персонал;

план виробництва, обґрунтований

Основними вихідними даними для розрахунку плану з праці є:

Персонал;

план виробництва, обґрунтований

Персонал підприємства являє собою сукупність працівників, які мають необхідну професійну підготовку

Персонал підприємства являє собою сукупність працівників, які мають необхідну професійну підготовку

Весь промислово-виробничий персонал підприємства поділяють на категорії. З точки зору ролі,

Весь промислово-виробничий персонал підприємства поділяють на категорії. З точки зору ролі,

робітники основного виробництва;

робітники допоміжного виробництва;

керівники та спеціалісти.

робітники основного виробництва;

робітники допоміжного виробництва;

керівники та спеціалісти.

2. Планування чисельності промислово-виробничого персоналу

2. Планування чисельності промислово-виробничого персоналу

Чисельність робітників основного виробництва

Для розрахунку планової чисельності основних робітників використовуємо формулу

Ч

Чисельність робітників основного виробництва

Для розрахунку планової чисельності основних робітників використовуємо формулу

Ч

Таблиця - Картка трудомісткості на виробництво «Соку яблучного натурального неосвітленого» (змінне

Таблиця - Картка трудомісткості на виробництво «Соку яблучного натурального неосвітленого» (змінне

Таблиця - Плановий баланс робочого часу одного робітника

Таблиця - Плановий баланс робочого часу одного робітника

Чисельність допоміжних робітників-відрядників:

а) виходячи з трудомісткості запланованих робіт (цей розрахунок здійснюється

Чисельність допоміжних робітників-відрядників:

а) виходячи з трудомісткості запланованих робіт (цей розрахунок здійснюється

Чисельність допоміжних робітників-відрядників:

в) виходячи з норми обслуговування обладнання: Ч= А /

Чисельність допоміжних робітників-відрядників:

в) виходячи з норми обслуговування обладнання: Ч= А /

Планування чисельності керівників та спеціалістів

здійснюється за допомогою нормативного методу.

Можна використовувати

Планування чисельності керівників та спеціалістів

здійснюється за допомогою нормативного методу.

Можна використовувати

За розрахованою чисельністю працівників складається плановий штатний розклад.

Штатний розклад - це

За розрахованою чисельністю працівників складається плановий штатний розклад.

Штатний розклад - це

3. Планування фонду оплати праці і доходу промислово-виробничого персоналу

3. Планування фонду оплати праці і доходу промислово-виробничого персоналу

Структура доходу персоналу:

основна й додаткова заробітна плата;

інші заохочувальні та компенсаційні виплати;

премії

Структура доходу персоналу:

основна й додаткова заробітна плата;

інші заохочувальні та компенсаційні виплати;

премії

Плановий фонд заробітної плати дорівнює:

ФЗППЛПВП = ФОСН + ФДОД + І

основна

Плановий фонд заробітної плати дорівнює:

ФЗППЛПВП = ФОСН + ФДОД + І

основна

Планування фонду заробітної плати проводиться за наступними етапами:

На І етапі розраховують

Планування фонду заробітної плати проводиться за наступними етапами:

На І етапі розраховують

І етап: розрахунок фонду основної заробітної плати

На підприємствах харчової промисловості для

І етап: розрахунок фонду основної заробітної плати

На підприємствах харчової промисловості для

Для допоміжних робітників розрахунок можна виконувати, виходячи з планової трудомісткості або

Для допоміжних робітників розрахунок можна виконувати, виходячи з планової трудомісткості або

І етап: розрахунок фонду основної заробітної плати

Для допоміжних робітників з погодинною

І етап: розрахунок фонду основної заробітної плати

Для допоміжних робітників з погодинною

І етап: розрахунок фонду основної заробітної плати

Розрахунки для керівників та спеціалістів

І етап: розрахунок фонду основної заробітної плати

Розрахунки для керівників та спеціалістів

І етап: розрахунок фонду основної заробітної плати

для робітників з погодинною оплатою

ФОСН

І етап: розрахунок фонду основної заробітної плати

для робітників з погодинною оплатою

ФОСН

Планування фонду заробітної плати проводиться за наступними етапами:

На І етапі розраховують

Планування фонду заробітної плати проводиться за наступними етапами:

На І етапі розраховують

Применение механизма энергосервисного контракта при переводе автомобильного транспорта на газ - планы и перспективы

Применение механизма энергосервисного контракта при переводе автомобильного транспорта на газ - планы и перспективы Основные статьи экспорта из Казахстана в Азербайджан

Основные статьи экспорта из Казахстана в Азербайджан Трудовые ресурсы предприятия и оплата труда

Трудовые ресурсы предприятия и оплата труда Международная торговля. Развитие внешней торговли в Беларуси

Международная торговля. Развитие внешней торговли в Беларуси Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Мировое хозяйство

Мировое хозяйство Мақат кентінің экономикалық дамуының әлеуеті

Мақат кентінің экономикалық дамуының әлеуеті Школа как пространство развития и применения компетенций

Школа как пространство развития и применения компетенций Квалиметрия и управление качеством. (Тема 1)

Квалиметрия и управление качеством. (Тема 1) Трансакционные издержки

Трансакционные издержки Оцінка тенденцій розподілу земельних ресурсів України за формами власності, соціальними, економічними інтересами. (Тема 7)

Оцінка тенденцій розподілу земельних ресурсів України за формами власності, соціальними, економічними інтересами. (Тема 7) Методы определения ресурсных потребностей проекта

Методы определения ресурсных потребностей проекта Глобальные проблемы человечества

Глобальные проблемы человечества Экономиқаға қаржылық ресурстарды шоғырландыру

Экономиқаға қаржылық ресурстарды шоғырландыру Дәріхана ұйымы қызметінің экономикалық көрсеткіштерінің негізгі байланыстары

Дәріхана ұйымы қызметінің экономикалық көрсеткіштерінің негізгі байланыстары Глобалізація. Види глобалізації

Глобалізація. Види глобалізації Методическая разработка темы Стратегия поиска работы

Методическая разработка темы Стратегия поиска работы Налоговые методы регулирования экономики. Влияние налоговой политики на инвестиции. Налоговая политика правительства РФ

Налоговые методы регулирования экономики. Влияние налоговой политики на инвестиции. Налоговая политика правительства РФ Факторы спроса

Факторы спроса Цифровая экономика и ФинТех: новая стратегия и культура

Цифровая экономика и ФинТех: новая стратегия и культура Политическая экономия: потенциал решения проблем, не решаемых неоклассикой

Политическая экономия: потенциал решения проблем, не решаемых неоклассикой Замыслы социальной экспертизы

Замыслы социальной экспертизы Разработка концепции (выбор наиболее эффективного варианта использования земельного участка)

Разработка концепции (выбор наиболее эффективного варианта использования земельного участка) Қазақстан Республикасында үрдіс алған мемлекетік бағдарламалар

Қазақстан Республикасында үрдіс алған мемлекетік бағдарламалар Предмет та види економічного аналізу

Предмет та види економічного аналізу Динамика социально-экономических явлений

Динамика социально-экономических явлений Global economy and world economic relations

Global economy and world economic relations Теория производства и предельной производительности факторов (вторая часть)

Теория производства и предельной производительности факторов (вторая часть)