- Производственные фонды предприятия. Основные и оборотные средства. Тема 2.1

Содержание

- 2. ВОПРОСЫ: 2.1.1. Понятие и экономическая сущность основных фондов. Их роль в расширенном воспроизводстве 2.1.2. Состав, классификация

- 3. 2.1.6. Лизинг. Система взаимоотношений между участниками лизинговых операций 2.1.7. Понятие оборотных средств, их состав и структура

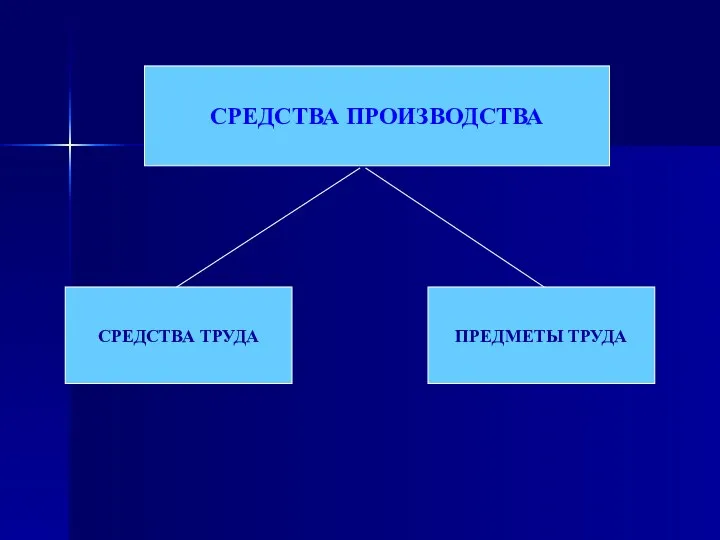

- 4. 2.1.1.Понятие и экономическая сущность ОПФ. Их роль в расширенном воспроизводстве. Капиталом предприятия называют овеществлённые средства производства.

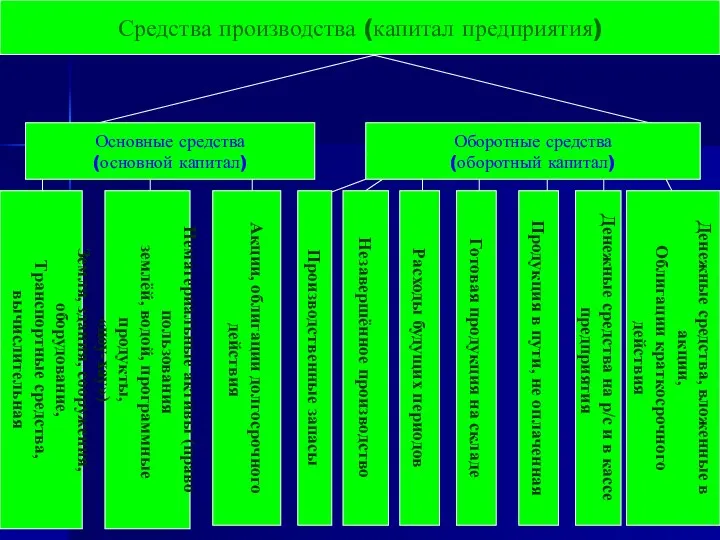

- 5. Средства производства (капитал предприятия) Денежные средства, вложенные в акции, Облигации краткосрочного действия

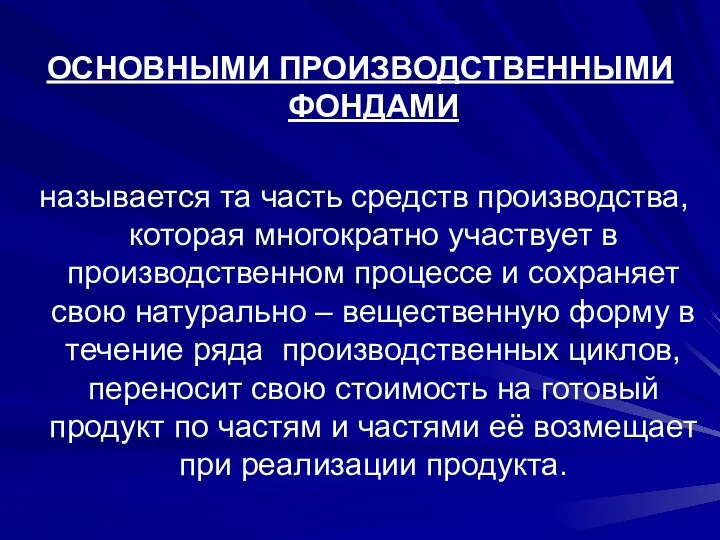

- 7. ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ называется та часть средств производства, которая многократно участвует в производственном процессе и сохраняет

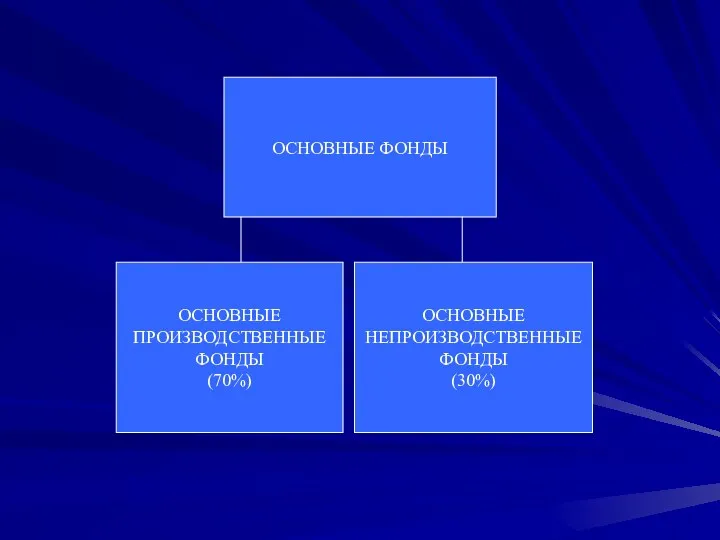

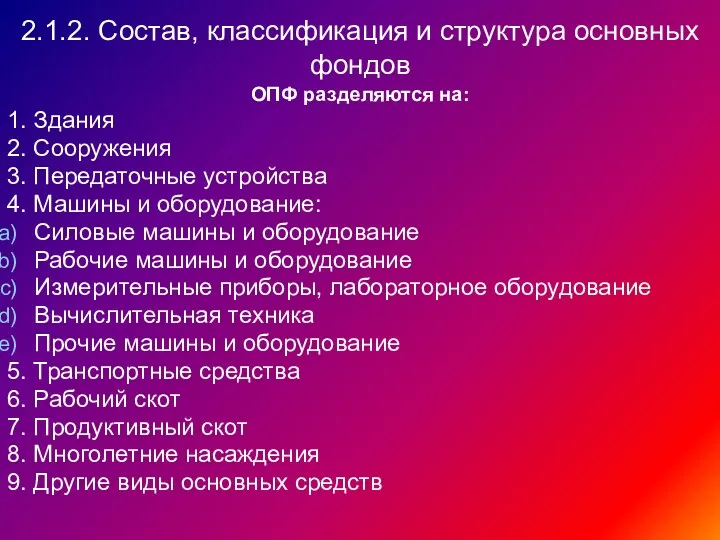

- 9. 2.1.2. Состав, классификация и структура основных фондов ОПФ разделяются на: 1. Здания 2. Сооружения 3. Передаточные

- 10. По роли в производственном процессе основные средства делятся на АКТИВНУЮ и ПАССИВНУЮ ЧАСТИ. Учёт и планирование

- 11. МЕТОДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ: По полной первоначальной стоимости. По восстановительной стоимости. 3. По остаточной стоимости.

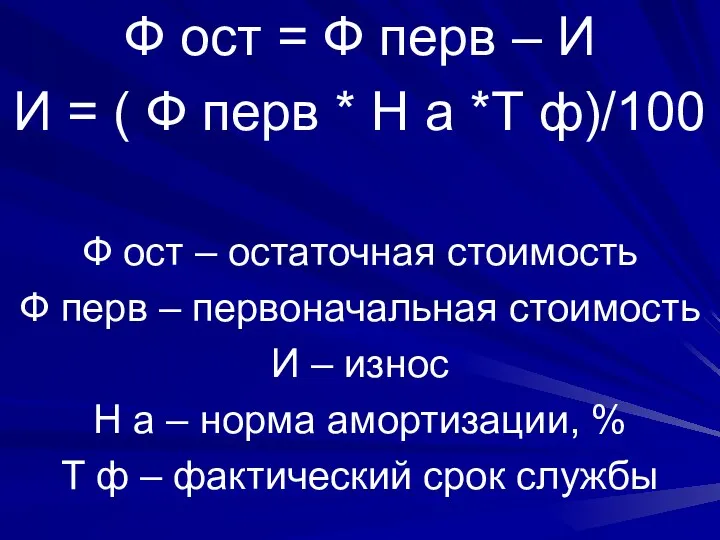

- 12. Ф ост = Ф перв – И И = ( Ф перв * Н а *Т

- 13. 2.1.3. Физический и моральный износ ОПФ ФИЗИЧЕСКИЙ ИЗНОС – это утрата основными фондами своей потребительской стоимости,

- 14. СУЩНОСТЬ МОРАЛЬНОГО ИЗНОСА состоит в том, что тот или иной вид оборудования ещё до полного своего

- 15. 2.1.4.АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. РАСЧЁТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОПФ Полное возмещение износа основных фондов в стоимостном выражении производится

- 16. АМОРТИЗАЦИЯ- ЭТО ПОСТЕПЕННОЕ ПЕРЕНЕСЕНИЕ СТОИМОСТИ ОПФ НА ПРОИЗВОДИМУЮ ПРОДУКЦИЮ В ЦЕЛЯХ НАКОПЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ДЛЯ ПОЛНОГО

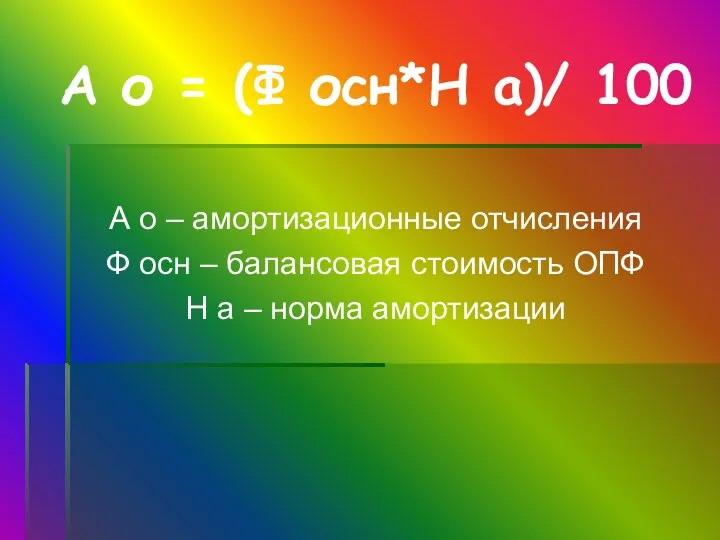

- 17. А о = (Ф осн*Н а)/ 100 А о – амортизационные отчисления Ф осн – балансовая

- 18. Ф ср. г. = Ф н + (Ф вв* m1)/12 – (Ф выб *m2)/12 Ф ср.

- 19. 2.1.5. ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ Анализ использования ОПФ производится по следующим направлениям: Анализ

- 20. К выб = Ф выб / Ф н Ф выб – выбывающие основные фонды Ф н

- 21. К обн – Ф в. в. / Ф к К обн – коэффициент обновления Ф в.в.

- 22. К з = Fф / F э К з – коэффициент загрузки F ф- фактически отработанное

- 23. К см = К ф / К эф.1 К см – коэффициент сменности К ф –

- 24. К м = t техн / t факт К м – коэффициент использования оборудования технологически специализированных

- 25. К о = t о / t шт К о – коэффициент использования оборудования по основному

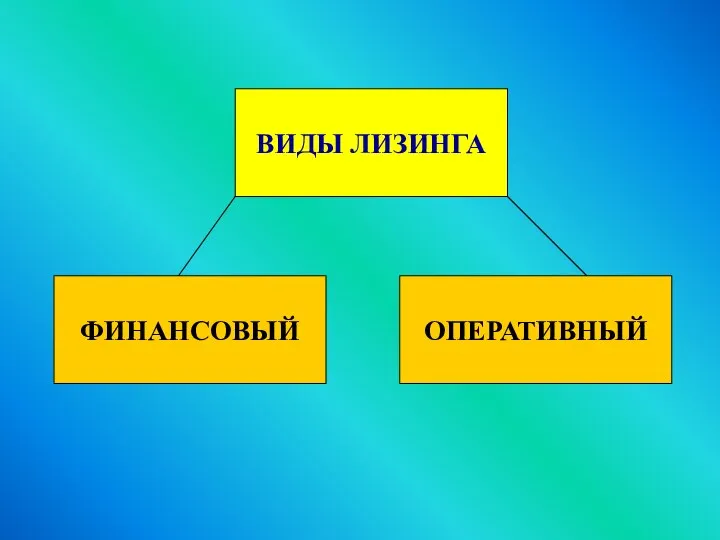

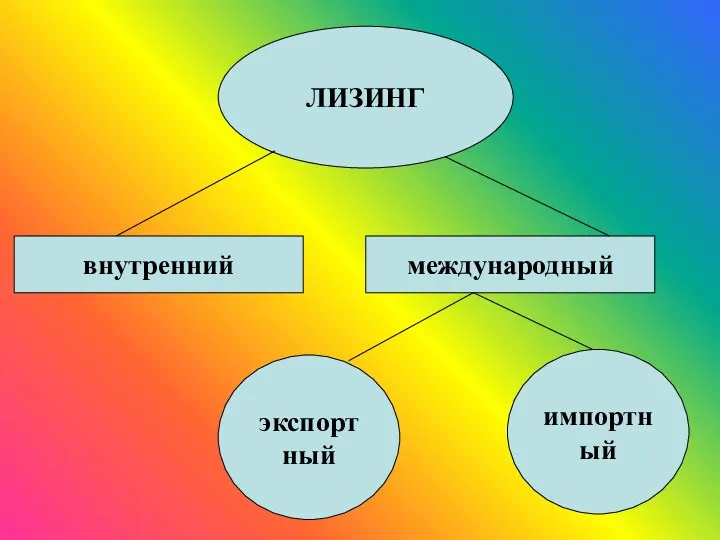

- 26. 2.1.6. СУЩНОСТЬ ЛИЗИНГА ЛИЗИНГ представляет собой специфическую форму финансирования вложений на приобретение оборудования, недвижимого имущества и

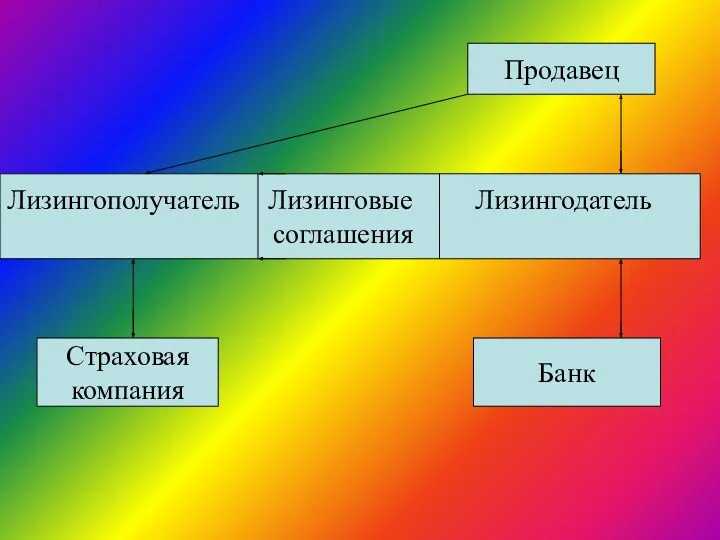

- 29. Лизингополучатель Лизинговые Лизингодатель соглашения Страховая компания

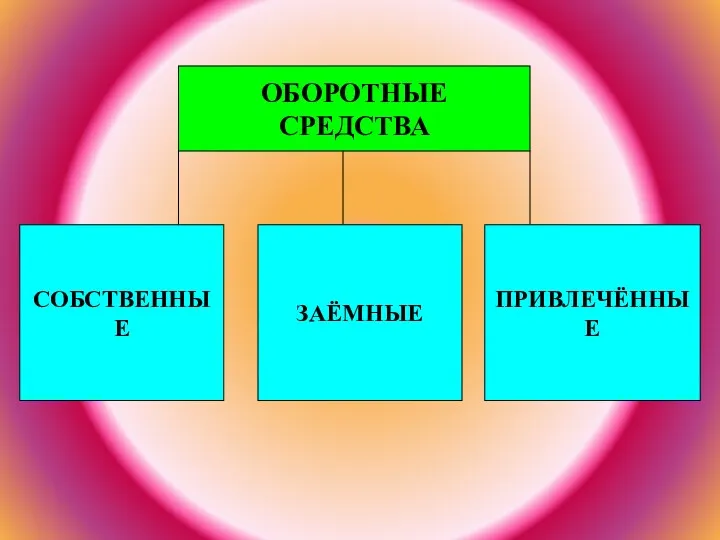

- 31. 2.1.7.ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ, ИХ СОСТАВ И СТРУКТУРА ОБОРОТНЫЕ СРЕДСТВА – это часть средств производства, экономическое назначение

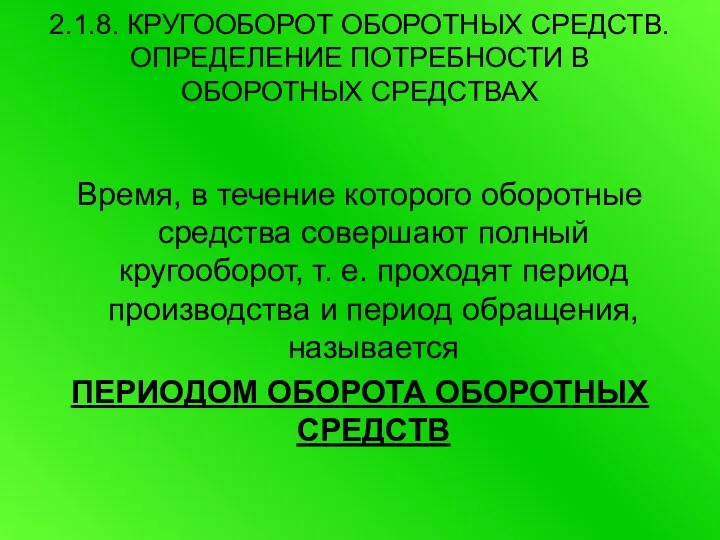

- 34. 2.1.8. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ Время, в течение которого оборотные средства совершают

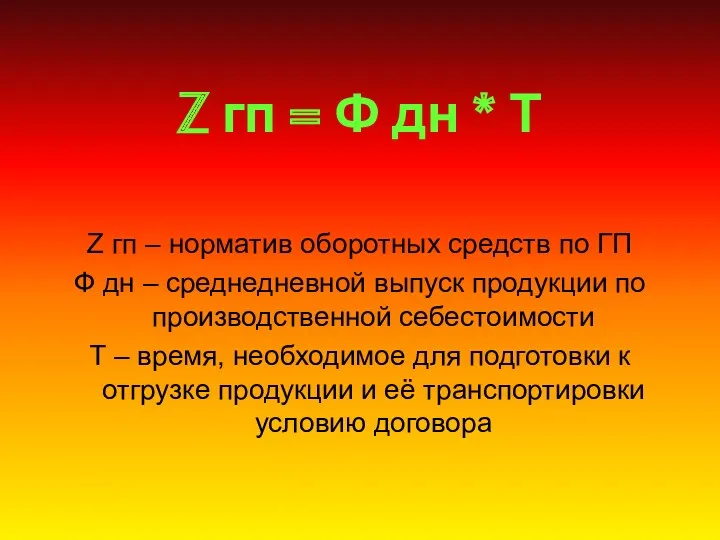

- 37. Z гп = Ф дн * Т Z гп – норматив оборотных средств по ГП Ф

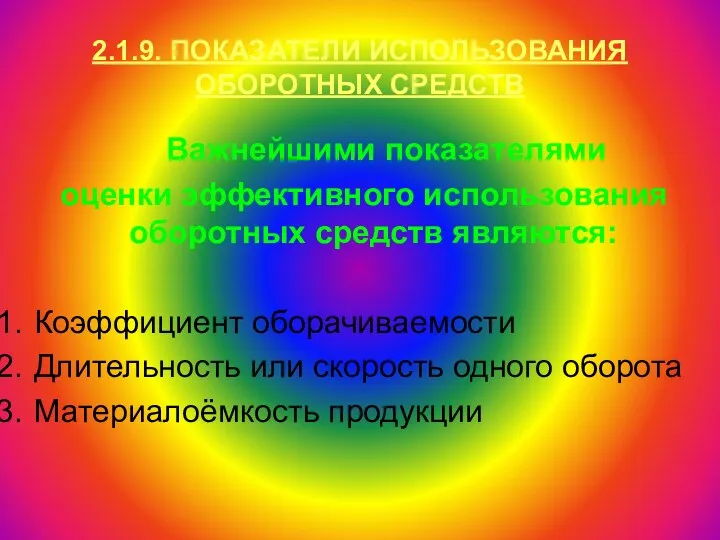

- 38. 2.1.9. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Важнейшими показателями оценки эффективного использования оборотных средств являются: Коэффициент оборачиваемости Длительность

- 39. К о = Q рп /Q об К о – коэффициент оборачиваемости Q рп – объём

- 40. Т об = Q об * F пл / Q рп Т об – длительность одного

- 41. К м = М/S К м – коэффициент материалоёмкости продукции М – затраты на материалы S

- 43. Скачать презентацию

ВОПРОСЫ:

2.1.1. Понятие и экономическая сущность основных фондов. Их роль в расширенном

ВОПРОСЫ:

2.1.1. Понятие и экономическая сущность основных фондов. Их роль в расширенном

2.1.6. Лизинг. Система взаимоотношений между участниками лизинговых операций

2.1.7. Понятие оборотных средств,

2.1.6. Лизинг. Система взаимоотношений между участниками лизинговых операций

2.1.7. Понятие оборотных средств,

2.1.1.Понятие и экономическая сущность ОПФ.

Их роль в расширенном воспроизводстве.

Капиталом предприятия

2.1.1.Понятие и экономическая сущность ОПФ.

Их роль в расширенном воспроизводстве.

Капиталом предприятия

Средства производства (капитал предприятия)

Денежные средства, вложенные в акции,

Облигации краткосрочного

действия

Средства производства (капитал предприятия)

Денежные средства, вложенные в акции,

Облигации краткосрочного

действия

ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ

называется та часть средств производства, которая многократно участвует

называется та часть средств производства, которая многократно участвует

2.1.2. Состав, классификация и структура основных фондов

ОПФ разделяются на:

1. Здания

2. Сооружения

3.

2.1.2. Состав, классификация и структура основных фондов

ОПФ разделяются на:

1. Здания

2. Сооружения

3.

По роли в производственном процессе основные средства делятся на

АКТИВНУЮ и

АКТИВНУЮ и

МЕТОДЫ СТОИМОСТНОЙ ОЦЕНКИ

ОСНОВНЫХ ФОНДОВ:

По полной первоначальной стоимости.

По восстановительной стоимости.

3. По

МЕТОДЫ СТОИМОСТНОЙ ОЦЕНКИ

ОСНОВНЫХ ФОНДОВ:

По полной первоначальной стоимости.

По восстановительной стоимости.

3. По

Ф ост = Ф перв – И

И = ( Ф перв

Ф ост = Ф перв – И

И = ( Ф перв

2.1.3. Физический и моральный износ ОПФ

ФИЗИЧЕСКИЙ ИЗНОС –

это утрата основными

2.1.3. Физический и моральный износ ОПФ

ФИЗИЧЕСКИЙ ИЗНОС –

это утрата основными

СУЩНОСТЬ МОРАЛЬНОГО ИЗНОСА

состоит в том, что тот или иной вид

СУЩНОСТЬ МОРАЛЬНОГО ИЗНОСА

состоит в том, что тот или иной вид

2.1.4.АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. РАСЧЁТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОПФ

Полное возмещение износа основных фондов

2.1.4.АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. РАСЧЁТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОПФ

Полное возмещение износа основных фондов

АМОРТИЗАЦИЯ-

ЭТО ПОСТЕПЕННОЕ ПЕРЕНЕСЕНИЕ СТОИМОСТИ ОПФ НА ПРОИЗВОДИМУЮ ПРОДУКЦИЮ В ЦЕЛЯХ

АМОРТИЗАЦИЯ-

ЭТО ПОСТЕПЕННОЕ ПЕРЕНЕСЕНИЕ СТОИМОСТИ ОПФ НА ПРОИЗВОДИМУЮ ПРОДУКЦИЮ В ЦЕЛЯХ

А о = (Ф осн*Н а)/ 100

А о – амортизационные отчисления

Ф

А о = (Ф осн*Н а)/ 100

А о – амортизационные отчисления

Ф

Ф ср. г.

=

Ф н + (Ф вв* m1)/12 –

=

Ф н + (Ф вв* m1)/12 –

2.1.5. ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

Анализ использования ОПФ

2.1.5. ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

Анализ использования ОПФ

К выб = Ф выб / Ф н

Ф выб – выбывающие

Ф выб – выбывающие

К обн – Ф в. в. / Ф к

К обн –

К обн – Ф в. в. / Ф к

К обн –

К з = Fф / F э

К з – коэффициент загрузки

F

К з = Fф / F э

К з – коэффициент загрузки

F

К см = К ф / К эф.1

К см – коэффициент

К см – коэффициент

К м = t техн / t факт

К м – коэффициент

К м = t техн / t факт

К м – коэффициент

К о = t о / t шт

К о –

К о = t о / t шт

К о –

2.1.6. СУЩНОСТЬ ЛИЗИНГА

ЛИЗИНГ

представляет собой специфическую форму финансирования вложений на приобретение оборудования,

2.1.6. СУЩНОСТЬ ЛИЗИНГА

ЛИЗИНГ

представляет собой специфическую форму финансирования вложений на приобретение оборудования,

Лизингополучатель Лизинговые Лизингодатель

соглашения

Страховая

компания

Лизингополучатель Лизинговые Лизингодатель

соглашения

Страховая

компания

2.1.7.ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ, ИХ СОСТАВ И СТРУКТУРА

ОБОРОТНЫЕ СРЕДСТВА –

это часть средств

2.1.7.ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ, ИХ СОСТАВ И СТРУКТУРА

ОБОРОТНЫЕ СРЕДСТВА –

это часть средств

2.1.8. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Время, в течение

2.1.8. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Время, в течение

Z гп = Ф дн * Т

Z гп – норматив оборотных

Z гп = Ф дн * Т

Z гп – норматив оборотных

2.1.9. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Важнейшими показателями

оценки эффективного использования оборотных

2.1.9. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Важнейшими показателями

оценки эффективного использования оборотных

К о = Q рп /Q об

К о – коэффициент оборачиваемости

Q

К о – коэффициент оборачиваемости

Q

Т об = Q об * F пл / Q рп

Т

Т

К м = М/S

К м – коэффициент материалоёмкости продукции

М – затраты

К м = М/S

К м – коэффициент материалоёмкости продукции

М – затраты

Мировая экономическая система

Мировая экономическая система Развитие экологического туризма в Республике Казахстан

Развитие экологического туризма в Республике Казахстан Предмет и методология экономической теории. Современные направления и школы экономики

Предмет и методология экономической теории. Современные направления и школы экономики Стандартная модель международной торговли

Стандартная модель международной торговли косвенные налоги

косвенные налоги Основы квалиметрии

Основы квалиметрии Olygopoly. Between monopoly and perfect competition. (Lecture 16)

Olygopoly. Between monopoly and perfect competition. (Lecture 16) Прогноз места России в мировой экономике к 2030 г

Прогноз места России в мировой экономике к 2030 г Программа содействия занятости населения как инструмент регулирования рынка труда и реализации политики занятости

Программа содействия занятости населения как инструмент регулирования рынка труда и реализации политики занятости Ценовая эластичность спроса. Эластичность спроса и доход производителей

Ценовая эластичность спроса. Эластичность спроса и доход производителей Macroeconomic Indicators: What They Are & How to Use Them

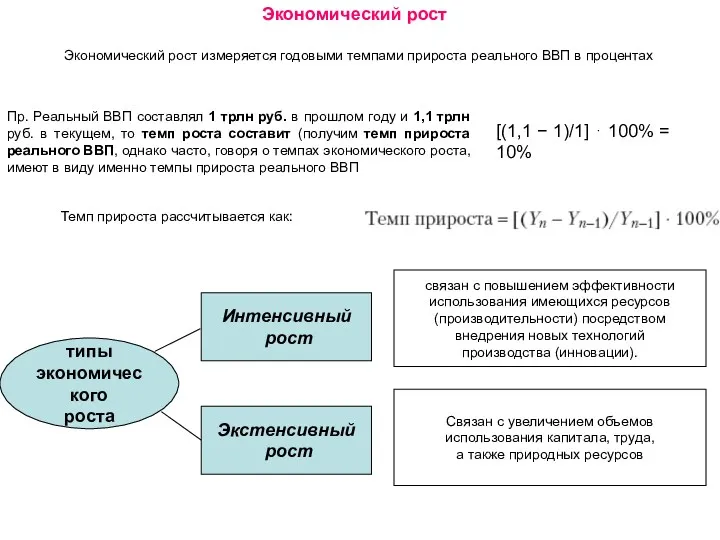

Macroeconomic Indicators: What They Are & How to Use Them Экономический рост

Экономический рост Новости. ByteDаnce не продаст США алгоритм приложения TikTok

Новости. ByteDаnce не продаст США алгоритм приложения TikTok Экономика России

Экономика России Развитие экономической теории и микроэкономики

Развитие экономической теории и микроэкономики Сучасні тенденції розвитку світового господарства. Глобалізація

Сучасні тенденції розвитку світового господарства. Глобалізація Методика проведения экономического анализа

Методика проведения экономического анализа Экономические содержание издержек производства. Себестоимость продукции: сущность, классификация, показатели

Экономические содержание издержек производства. Себестоимость продукции: сущность, классификация, показатели Competition Law: Mergers

Competition Law: Mergers Шелковый путь

Шелковый путь Экономическое районирование и региональное развитие страны

Экономическое районирование и региональное развитие страны Сущность и классификация затрат. Тема 2

Сущность и классификация затрат. Тема 2 Мой родной город - Ульяновск

Мой родной город - Ульяновск Ekonometria. Określenie badanego zjawiska

Ekonometria. Określenie badanego zjawiska Экономическая политика государства

Экономическая политика государства Понятие рыночной власти

Понятие рыночной власти Заработная плата, как экономическая категория

Заработная плата, как экономическая категория Електростанції світу

Електростанції світу