- Производство и издержки

Содержание

- 2. ВОПРОСЫ ТЕМЫ Общее понятие издержек и дохода (прибыли) в экономическом и бухгалтерском смысле. Производственная функция. Характеристики

- 3. ОСНОВНЫЕ ВИДЫ ИЗДЕРЖЕК экономические (альтернативные) — издержки, равные сумме доходов, которые можно было бы получить при

- 4. ОСНОВНЫЕ ВИДЫ ПРИБЫЛИ бухгалтерская прибыль - равняется величине выручки за вычетом бухгалтерских (внешних) издержек; экономическая прибыль

- 5. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Производственная функция - это выраженная в аналитической форме функциональная зависимость между количеством всех используемых

- 6. Реальное состояние производства на конкретном предприятии можно описать с помощью ряда показателей продукта: TPr – общий

- 7. Помимо вышеуказанной классификации издержек, также выделяют следующие виды издержек: общие постоянные издержки (TFC, Total Fixed Costs),

- 8. Общая выручка (TR, Total Revenue) определяется как произведение общего количества продукции, проданного предприятием в отчетном периоде,

- 9. ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ ФАКТОРОВ ПРОИЗВОДСТВА Начиная с определенного объема выпуска, увеличение объемов использования одного ресурса

- 10. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ Наблюдаете ли Вы какое-либо родство между законом убывающей предельной полезности и законом убывающей

- 11. ПРЕДПРИЯТИЕ Предприятие – самостоятельный хозяйствующий субъект с правами юридического лица, который на основе использования трудовым коллективом

- 12. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ по формам собственности предприятия подразделяются на частные, государственные и смешанные (в которых государство обладает

- 13. СРЕДЫ ПРЕДПРИЯТИЯ В качестве внутренней среды предприятия принято рассматривать все внутрифирменные составляющие, формирующие ее в виде

- 14. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ Можно ли утверждать, что все факторы внутренней среды предприятия имеют микроэкономическую природу, а

- 15. Диверсификация производства – одновременное развитие многих, не связанных друг с другом видов производства, расширение ассортимента производимых

- 16. ЭФФЕКТ МАСШТАБА ПРОИЗВОДСТВА Концепция эффекта масштаба предполагает, что все факторы являются переменными, а потому она носит

- 17. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ Как по Вашему, каким должен быть размер предприятия (по численности персонала, по объему

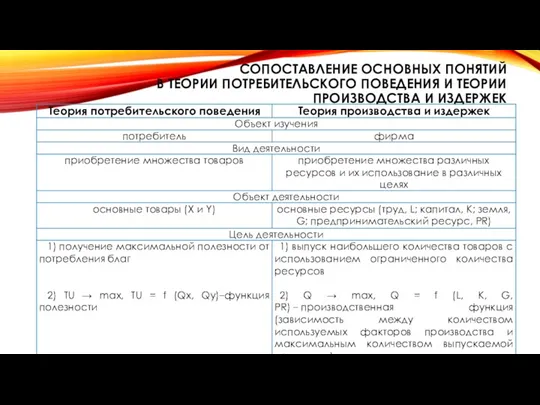

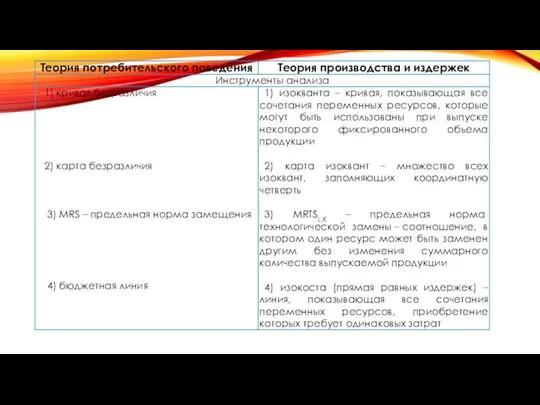

- 18. СОПОСТАВЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ В ТЕОРИИ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ И ТЕОРИИ ПРОИЗВОДСТВА И ИЗДЕРЖЕК

- 20. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ Чем, по Вашему мнению, объясняется симметричность большинства элементов теории потребительского поведения и теории

- 22. Скачать презентацию

ВОПРОСЫ ТЕМЫ

Общее понятие издержек и дохода (прибыли) в экономическом и бухгалтерском

ВОПРОСЫ ТЕМЫ

Общее понятие издержек и дохода (прибыли) в экономическом и бухгалтерском

ОСНОВНЫЕ ВИДЫ ИЗДЕРЖЕК

экономические (альтернативные) — издержки, равные сумме доходов, которые можно

ОСНОВНЫЕ ВИДЫ ИЗДЕРЖЕК

экономические (альтернативные) — издержки, равные сумме доходов, которые можно

ОСНОВНЫЕ ВИДЫ ПРИБЫЛИ

бухгалтерская прибыль - равняется величине выручки за вычетом бухгалтерских (внешних) издержек;

экономическая

ОСНОВНЫЕ ВИДЫ ПРИБЫЛИ

бухгалтерская прибыль - равняется величине выручки за вычетом бухгалтерских (внешних) издержек;

экономическая

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производственная функция - это выраженная в аналитической форме функциональная зависимость между количеством

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производственная функция - это выраженная в аналитической форме функциональная зависимость между количеством

Реальное состояние производства на конкретном предприятии можно описать с помощью ряда

Реальное состояние производства на конкретном предприятии можно описать с помощью ряда

Помимо вышеуказанной классификации издержек, также выделяют следующие виды издержек:

общие постоянные издержки

Помимо вышеуказанной классификации издержек, также выделяют следующие виды издержек:

общие постоянные издержки

Общая выручка (TR, Total Revenue) определяется как произведение общего количества продукции, проданного

Общая выручка (TR, Total Revenue) определяется как произведение общего количества продукции, проданного

ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ ФАКТОРОВ ПРОИЗВОДСТВА

Начиная с определенного объема выпуска, увеличение

ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ ФАКТОРОВ ПРОИЗВОДСТВА

Начиная с определенного объема выпуска, увеличение

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Наблюдаете ли Вы какое-либо родство между законом убывающей предельной

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Наблюдаете ли Вы какое-либо родство между законом убывающей предельной

ПРЕДПРИЯТИЕ

Предприятие – самостоятельный хозяйствующий субъект с правами юридического лица, который на

ПРЕДПРИЯТИЕ

Предприятие – самостоятельный хозяйствующий субъект с правами юридического лица, который на

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ

по формам собственности предприятия подразделяются на частные, государственные и смешанные

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ

по формам собственности предприятия подразделяются на частные, государственные и смешанные

СРЕДЫ ПРЕДПРИЯТИЯ

В качестве внутренней среды предприятия принято рассматривать все внутрифирменные составляющие,

СРЕДЫ ПРЕДПРИЯТИЯ

В качестве внутренней среды предприятия принято рассматривать все внутрифирменные составляющие,

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Можно ли утверждать, что все факторы внутренней среды предприятия

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Можно ли утверждать, что все факторы внутренней среды предприятия

Диверсификация производства – одновременное развитие многих, не связанных друг с другом

Диверсификация производства – одновременное развитие многих, не связанных друг с другом

ЭФФЕКТ МАСШТАБА ПРОИЗВОДСТВА

Концепция эффекта масштаба предполагает, что все факторы являются переменными,

ЭФФЕКТ МАСШТАБА ПРОИЗВОДСТВА

Концепция эффекта масштаба предполагает, что все факторы являются переменными,

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Как по Вашему, каким должен быть размер предприятия (по

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Как по Вашему, каким должен быть размер предприятия (по

СОПОСТАВЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

В ТЕОРИИ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ И ТЕОРИИ ПРОИЗВОДСТВА И ИЗДЕРЖЕК

СОПОСТАВЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

В ТЕОРИИ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ И ТЕОРИИ ПРОИЗВОДСТВА И ИЗДЕРЖЕК

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Чем, по Вашему мнению, объясняется симметричность большинства элементов теории

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ

Чем, по Вашему мнению, объясняется симметричность большинства элементов теории

Безработица

Безработица Презентация Деловой игры по Менеджменту для ссуза

Презентация Деловой игры по Менеджменту для ссуза Налог на доходы физических лиц (глава 23 НК РФ)

Налог на доходы физических лиц (глава 23 НК РФ)  Производство – основа экономики. 8 класс

Производство – основа экономики. 8 класс Риск в деятельности предприятия. Экономика предприятия

Риск в деятельности предприятия. Экономика предприятия Внешнеэкономическая политика Республики Беларусь

Внешнеэкономическая политика Республики Беларусь Залежність ціни авто від пробігу, об’єму двигуна та віку експлуатації

Залежність ціни авто від пробігу, об’єму двигуна та віку експлуатації Классификация и характеристика метода экспертных оценок

Классификация и характеристика метода экспертных оценок Роль олигополии в российской экономике

Роль олигополии в российской экономике Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3) О реализации мер по обеспечению доступа негосударственных организаций к предоставлению услуг в социальной сфере

О реализации мер по обеспечению доступа негосударственных организаций к предоставлению услуг в социальной сфере Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции

Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции Mundell-Fleming Model with Partial International Capital Mobility

Mundell-Fleming Model with Partial International Capital Mobility Презентация: Семейный бюджет

Презентация: Семейный бюджет Теории инвестиций: сравнительный анализ

Теории инвестиций: сравнительный анализ Способы минимизации предпринимательских рисков

Способы минимизации предпринимательских рисков Информация, неопределенность, риск в экономике

Информация, неопределенность, риск в экономике Добыча нефти

Добыча нефти Распределение доходов

Распределение доходов Отечественный и зарубежный опыт мобилизации экономики

Отечественный и зарубежный опыт мобилизации экономики Производительность труда. Тема 2.3

Производительность труда. Тема 2.3 Основные направления современной зарубежной экономической мысли

Основные направления современной зарубежной экономической мысли Натуральное и товарное производство

Натуральное и товарное производство Стоимость ресурсов как метод регулирования природопользования

Стоимость ресурсов как метод регулирования природопользования Информационные технологии в экономике. Лекция 2

Информационные технологии в экономике. Лекция 2 Фирмы в экономике, или КАК разбогатеть

Фирмы в экономике, или КАК разбогатеть Основополагающие принципы налогообложения

Основополагающие принципы налогообложения Modeling of corruption in hierarchical control systems

Modeling of corruption in hierarchical control systems